Tamanho e Participação do Mercado de Carne Bovina Processada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

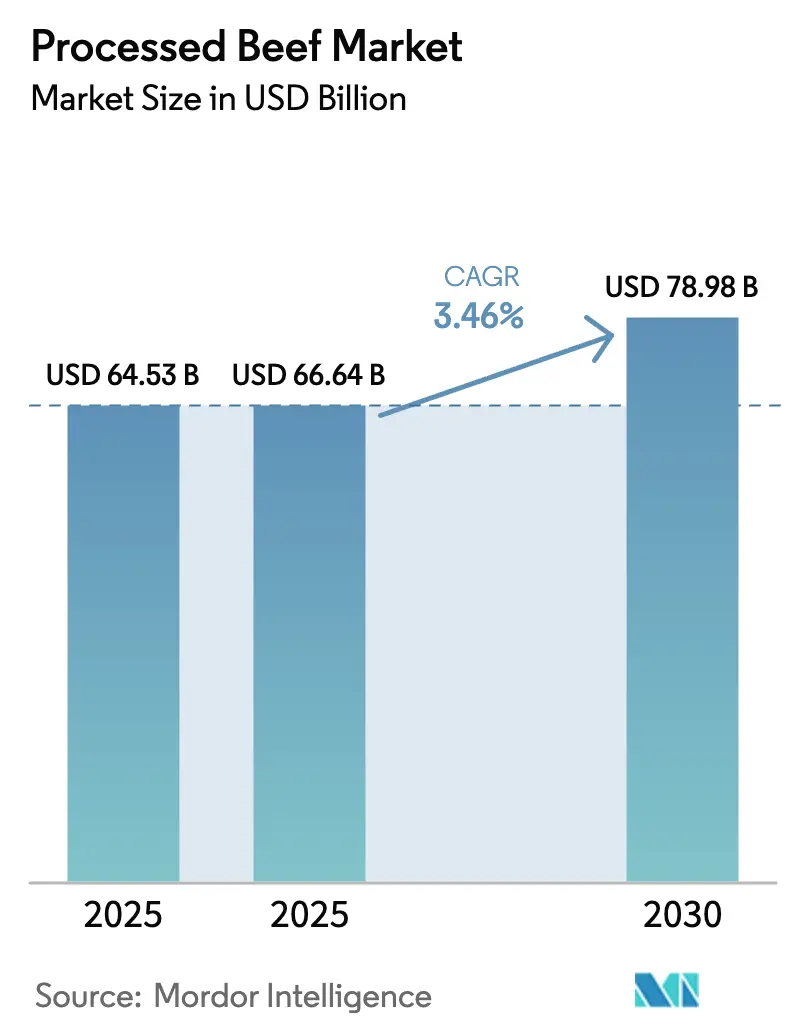

| Tamanho do Mercado (2025) | 66.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 78.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne Bovina Processada por Mordor Intelligence

O tamanho do mercado de carne bovina processada foi avaliado em USD 64,53 bilhões em 2025 e estima-se que cresça de USD 66,64 bilhões em 2026 para atingir USD 78,98 bilhões até 2031, a um CAGR de 3,46% durante o período de previsão (2026-2031). A demanda permanece estável porque os consumidores valorizam a conveniência proteica, enquanto os processadores inovam em rastreabilidade por blockchain, receitas de rótulo limpo e processamento de alta pressão que prolongam a vida útil refrigerada sem conservantes. A América do Norte mantém uma liderança de receita de 39,44% graças às redes consolidadas de lojas de conveniência e ao maior consumo per capita de carne bovina do mundo. A Ásia-Pacífico apresenta o maior impulso regional com um CAGR de 3,92%, à medida que o aumento da renda da classe média e os corredores de exportação halal abrem novos canais para snacks de carne bovina com longa vida útil. A intensidade competitiva é moderada, mas os cinco principais fornecedores ainda direcionam capital para automação e realinhamento de capacidade para compensar os estoques reduzidos de gado e as oscilações nos custos de insumos.

Principais Conclusões do Relatório

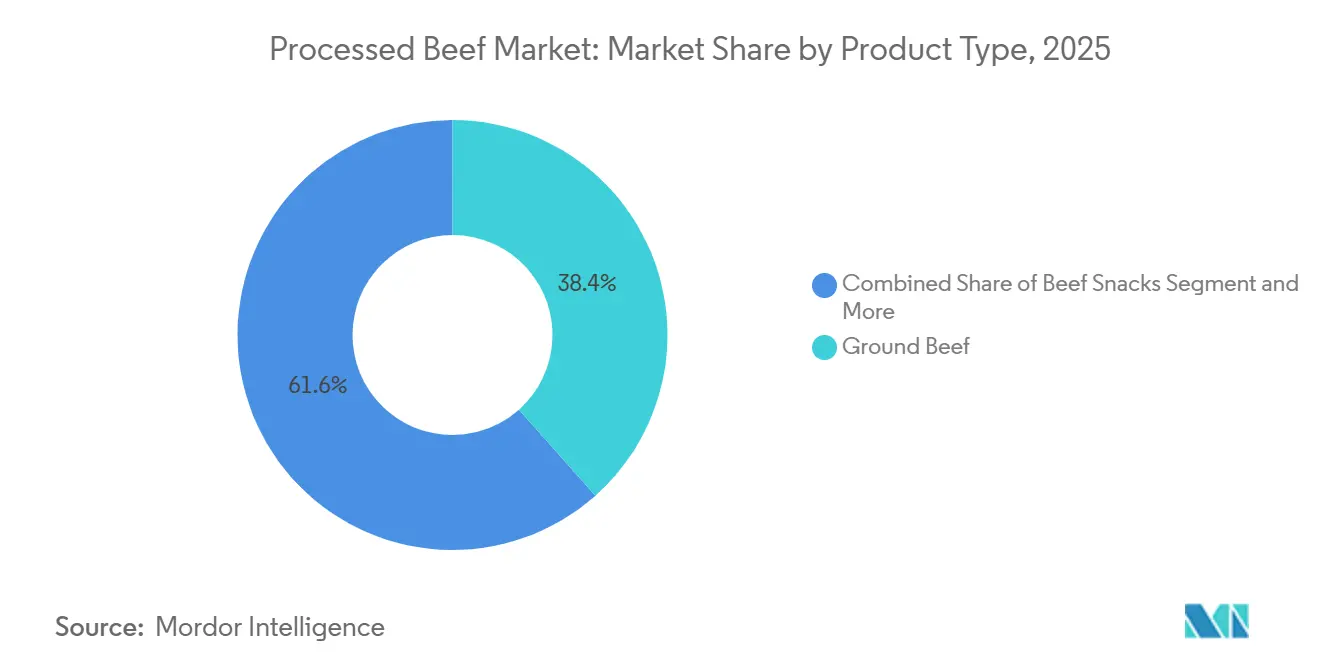

- Por tipo de produto, a carne moída liderou com 38,43% da participação do mercado de carne bovina processada em 2025, enquanto os snacks de carne bovina devem avançar a um CAGR de 4,62% até 2031.

- Por método de processamento, o resfriado fresco deteve 43,78% do tamanho do mercado de carne bovina processada em 2025, mas os produtos prontos para consumo e prontos para aquecer estão preparados para um crescimento de CAGR de 4,25% até 2031.

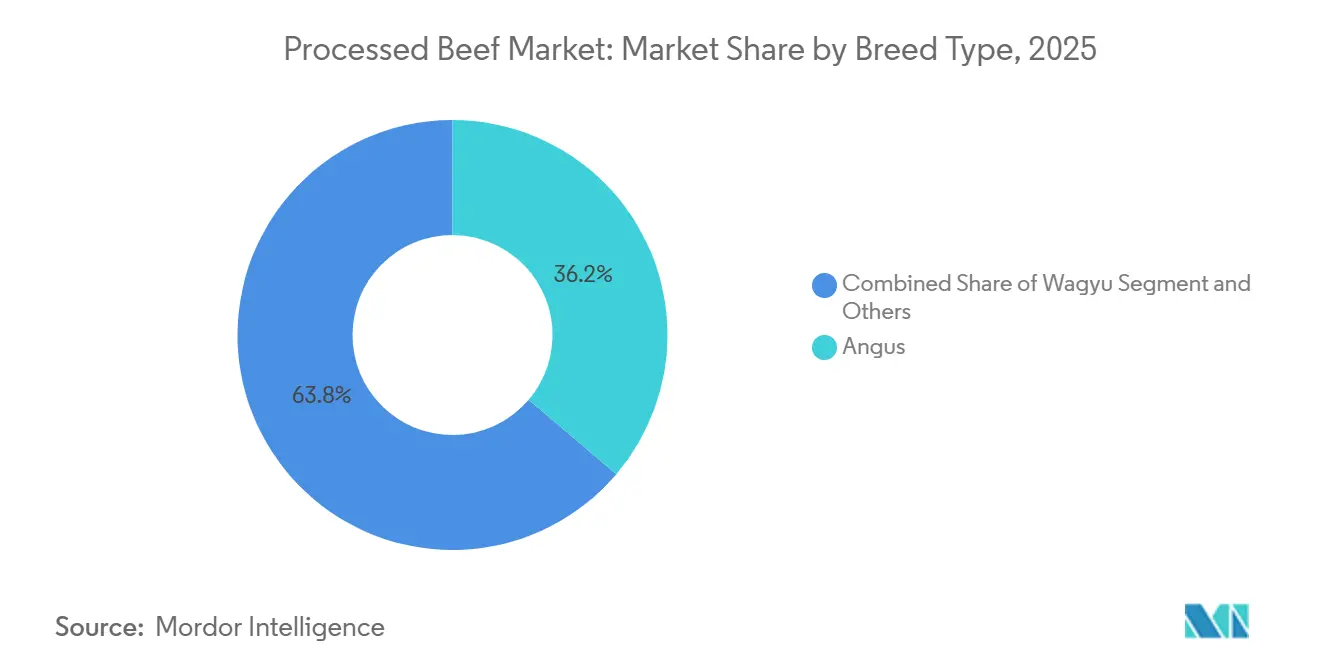

- Por raça, o Angus comandou 36,21% de participação do tamanho do mercado de carne bovina processada em 2025, enquanto o Wagyu deve registrar o CAGR mais rápido de 5,37% no período 2026-2031.

- Por canal de distribuição, o canal off-trade capturou 63,35% da receita em 2025; o canal on-trade deve se recuperar com um CAGR de 6,45% à medida que as viagens de negócios e o turismo se normalizam.

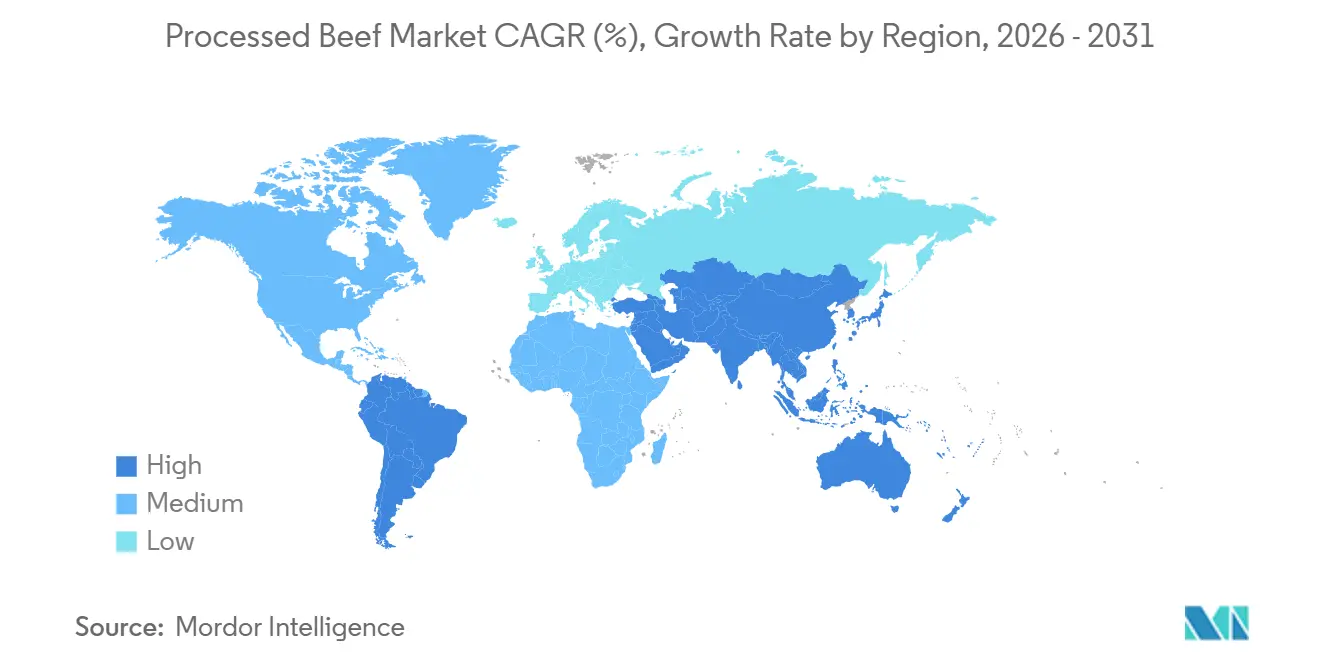

- Por região, a América do Norte respondeu por 39,44% das receitas globais em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 3,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carne Bovina Processada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por snacks de carne bovina com longa vida útil | +0.8% | América do Norte, centros urbanos da Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Rastreabilidade por blockchain em linhas premium | +0.6% | América do Norte, UE, Oriente Médio, Austrália | Médio prazo (2-4 anos) |

| Adoção de processamento de alta pressão (HPP) | +0.7% | UE, América do Norte, centros de exportação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| SKUs com foco halal para mercados de exportação | +0.9% | EAU, Arábia Saudita, Indonésia, Malásia, Norte da África | Curto prazo (≤ 2 anos) |

| Premiumização via carne bovina alimentada a pasto e livre de antibióticos | +0.5% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Automação em fatiamento e embalagem | +0.4% | Austrália, América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Snacks de Carne Bovina com Longa Vida Útil em Canais de Conveniência

O lançamento nacional de fatias de carne bovina com três ingredientes pela Jack Link's em março de 2026 — carne bovina alimentada a pasto, vinagre e sal, fornecendo 31 gramas de proteína por embalagem de 2 onças — captura a convergência da reformulação de rótulo limpo e da expansão do canal de conveniência. O lançamento pela empresa em fevereiro de 2026 do Carnivore Bites, um formato a granel de 65 peças com preço de USD 19,99, tem como alvo consumidores conscientes do valor que estão migrando de barras e shakes proteicos, reposicionando o jerky de snack por impulso para item de despensa. As colaborações de marcas amplificam a experimentação: o beef jerky Jack Link's Doritos Nacho Cheese, lançado em fevereiro de 2026 em parceria com a PepsiCo, aproveita o poder de distribuição da Frito-Lay para colocar snacks proteicos em mais de 180.000 lojas de conveniência, enquanto o jerky de edição limitada inspirado no Squid Game com Ssamjang coreano (setembro de 2024) gerou um aumento de 22% no engajamento de millennials por meio de gamificação com QR code. As tecnologias de conservação natural — secagem ao ar, marinadas à base de vinagre e HPP — eliminam o nitrito de sódio enquanto mantêm uma vida útil ambiente de 12 a 18 meses, satisfazendo a orientação da FDA de 2025 que limita o nitrito a 120 ppm em carne bovina pronta para consumo. A penetração no canal de conveniência é crítica: as vendas de snacks proteicos em lojas de conveniência dos EUA cresceram 14% em 2025, superando o crescimento total das lojas de 3,2%, à medida que os formatos de pegar e ir se alinham com as ocasiões de consumo de commuters e pessoas em movimento, de acordo com a NACS.

Integração de Rastreabilidade por Blockchain em Linhas Premium

O piloto de 2024 da BeefLedger com a Meat and Livestock Australia demonstrou que a procedência verificada por blockchain exige prêmios de preço de 8 a 12% nos mercados de exportação, com compradores do Oriente Médio priorizando certificação halal, histórico de confinamento e alegações de ausência de antibióticos[1]Fonte: BeefLedger, "Piloto de Procedência por Blockchain com a Meat & Livestock Australia," BeefLedger, beefledger.io . A MBRF Global Foods, formada por meio da fusão da Marfrig com a BRF em junho de 2025, está implantando blockchain nas exportações de Angus brasileiro para os EAU e a Arábia Saudita, registrando dados da fazenda ao porto no Hyperledger Fabric para satisfazer os requisitos de due diligence dos importadores sob o Decreto-Lei Federal dos EAU nº 2 de 2024 sobre rastreabilidade alimentar. Os processadores dos EUA enfrentam pressão paralela: os mandatos de rastreabilidade da FSMA 204 em vigor a partir de novembro de 2026 exigem rastreamento em nível de lote para carne bovina resfriada, e o blockchain oferece trilhas de auditoria imutáveis que reduzem a sobrecarga de conformidade em 30 a 40% em comparação com o registro manual, de acordo com a FDA. Estudos de disposição a pagar dos consumidores mostram que o acesso por QR code a dados em nível de fazenda aumenta a intenção de compra em 18 pontos percentuais entre domicílios dos EUA com renda superior a USD 75.000 anuais, validando o blockchain como uma ferramenta de acréscimo de margem em vez de um centro de custo. Os processadores australianos, Kilcoy Global Foods e Australian Meat Group, estão integrando blockchain com sistemas de marcação assistidos por inteligência artificial para vincular dados de rendimento em nível de carcaça a cortes primários a jusante, permitindo garantia de qualidade em tempo real e conformidade com especificações específicas do cliente.

Adoção do Processamento de Alta Pressão para Prolongar a Vida Útil Sem Conservantes

O HPP aplica pressão hidrostática de 400 a 600 MPa à carne bovina embalada por 3 a 6 minutos, alcançando redução de mais de 5 log em Listeria monocytogenes e E. coli O157:H7 sem degradação térmica da mioglobina ou da textura, de acordo com o Journal of Food Science[2]Fonte: Instituto de Tecnólogos de Alimentos, "Efeitos do Processamento de Alta Pressão na Segurança e Qualidade da Carne Bovina," Journal of Food Science, ift.onlinelibrary.wiley.com. Ensaios revisados por pares demonstram que a carne moída tratada com HPP mantém segurança microbiológica e estabilidade de cor por 45 a 60 dias sob refrigeração, em comparação com 14 a 21 dias para o produto não tratado, permitindo que os processadores atendam mercados distantes sem congelamento ou conservantes químicos. O Regulamento da União Europeia 2019/1021 restringe o nitrito de sódio em carne bovina curada a 150 mg/kg, e o HPP oferece uma via sem nitrito para atender aos padrões de segurança enquanto preserva os perfis de sabor da carne bovina curada — processadores espanhóis e italianos adotaram o HPP para carne bovina no estilo prosciutto e bresaola, alcançando extensão de 30% na vida útil e redução de 12% no desperdício relacionado à deterioração. Os varejistas premium norte-americanos, Whole Foods e Sprouts, exigem HPP para SKUs de carne moída fresca para minimizar o risco de recall, e os processadores relatam que o custo de USD 0,15 a 0,25 por libra do HPP é compensado pela redução de perdas e pelo raio de distribuição ampliado. Os custos de equipamentos de HPP — USD 1,5 a 3,0 milhões por recipiente de 350 litros — favorecem grandes processadores e co-embaladores, criando pressão de consolidação à medida que os players de médio porte terceirizam o HPP para fabricantes por encomenda.

Expansão de SKUs Halal e Específicos por Região para Mercados de Exportação

As exportações de carne bovina dos EUA para os mercados do Oriente Médio atingiram USD 456 milhões em 2025, alta de 19% em relação ao ano anterior, com carne bovina processada certificada halal — carne moída, jerky e kofta pronta para consumo — respondendo por 34% do volume, de acordo com a Federação de Exportações de Carne dos EUA. Os processadores brasileiros dominam o comércio halal: a ABIEC (Associação Brasileira das Indústrias Exportadoras de Carnes) relata que o Brasil exportou 1,89 milhão de toneladas de carne bovina em 2025, com EAU, Arábia Saudita e Egito absorvendo 28% do volume, e a carne bovina processada certificada halal (hambúrgueres, salsichas, corned beef enlatado) cresceu 16% em 2025 à medida que os varejistas do Oriente Médio expandem os corredores de alimentos congelados. A triplicação das importações brasileiras de carne bovina pelos EAU em 2024 — de 47.000 toneladas em 2023 para 141.000 toneladas em 2024 — reflete a emergência de Dubai como um hub de reexportação de carne bovina processada halal para a África Oriental e o Sul da Ásia. As cotas de importação de carne bovina da China para 2026 alocam 15% do volume para fornecedores certificados halal, criando oportunidades para processadores indonésios e malaios atenderem províncias de maioria muçulmana, embora a administração de cotas e as tarifas de salvaguarda restrinjam o crescimento, de acordo com a Alfândega da China. A fragmentação da certificação continua sendo uma barreira: os EAU aceitam 12 certificadores halal, a Arábia Saudita reconhece 8, e a Indonésia exige a certificação LPPOM MUI, forçando os exportadores a manter trilhas de auditoria paralelas e aumentando os custos de conformidade por unidade em USD 0,05 a 0,08.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de aparas e carne bovina magra | -0.7% | América do Norte, Austrália, Brasil | Curto prazo (≤ 2 anos) |

| Escrutínio sobre nitritos e nitratos | -0.4% | UE, América do Norte, Austrália | Médio prazo (2-4 anos) |

| Pressão de custos de logística da cadeia de frio | -0.3% | América do Norte, UE, corredores de importação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Movimento do varejo em direção ao fresco em detrimento do processado | -0.5% | Centros urbanos da América do Norte, Europa Ocidental, metrópoles da Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Crescente sobre Nitritos e Nitratos em Produtos Curados

A orientação da FDA de 2025 limitou o nitrito de sódio em produtos de carne bovina prontos para consumo a 120 ppm, abaixo do limite anterior de 200 ppm, forçando a reformulação de jerky, frios e salsichas curadas[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Regra de Rastreabilidade FSMA 204 e Orientação sobre Nitrito de Sódio," FDA, fda.gov. O Regulamento da União Europeia 2019/1021 restringe o nitrito de sódio a 150 mg/kg em carne bovina curada, e o plano de ação nacional da França de 2024 tem como meta uma redução de 25% no uso de nitrito até 2027, pressionando os processadores a adotar pó de aipo (nitrato de ocorrência natural) ou HPP como alternativas. Grupos de defesa do consumidor — Centro para Ciência no Interesse Público e Grupo de Trabalho Ambiental — citam estudos epidemiológicos que relacionam o consumo de nitrito ao risco de câncer colorretal, e ações coletivas ajuizadas na Califórnia em 2024 alegam que os processadores deixaram de divulgar a formação de nitrosaminas durante o cozimento, de acordo com o Centro para Ciência no Interesse Público. Os custos de reformulação são significativos: substituir o nitrito de sódio por pó de aipo aumenta os custos de ingredientes em USD 0,12 a 0,18 por libra, e ensaios sensoriais mostram que a carne bovina curada com pó de aipo pontua 8 a 12% abaixo em intensidade de sabor e estabilidade de cor em comparação com os controles de nitrito de sódio, de acordo com o Journal of Food Science. A linha de carne bovina com três ingredientes da Jack Link's, lançada em março de 2026 com carne bovina alimentada a pasto, vinagre e sal, demonstra que o posicionamento de rótulo limpo pode exigir prêmios de preço de 15 a 20%, compensando os custos de reformulação, mas as marcas legadas enfrentam risco de ativos encalhados se não conseguirem reposicionar seus portfólios de SKUs rapidamente. A fragmentação regulatória complica as estratégias de exportação: o Japão permite 200 ppm de nitrito de sódio, a China permite 150 ppm, e os EAU deferem ao Codex Alimentarius (156 ppm), forçando os processadores a manter formulações específicas por região e aumentando a complexidade de SKUs em 30 a 40%.

A Dependência da Cadeia de Frio Eleva os Custos Logísticos para Carne Bovina Resfriada

Os mandatos de rastreabilidade da FSMA 204 em vigor a partir de novembro de 2026 exigem registros de remessa com monitoramento de temperatura para carne bovina resfriada, adicionando USD 0,08 a 0,12 por libra em sobrecarga de conformidade à medida que os processadores implantam sensores IoT, registro baseado em nuvem e auditorias de terceiros. As tarifas de transporte refrigerado na América do Norte tiveram média de USD 2,85 por milha no primeiro trimestre de 2026, alta de 11% em relação ao ano anterior, impulsionadas pela volatilidade do preço do diesel e pela escassez de motoristas — a Associação Americana de Transportes relata um déficit de 78.000 motoristas, com os segmentos refrigerados experimentando rotatividade 15% maior do que os de carga seca. As lacunas na infraestrutura da cadeia de frio restringem o crescimento nos mercados emergentes: a capacidade de armazenamento a frio da Índia totaliza 37 milhões de toneladas, mas apenas 4% é dedicada à carne, e as interrupções de energia perturbam o controle de temperatura em 18 a 22% das remessas, forçando os processadores a depender excessivamente de formatos congelados que sacrificam a margem, de acordo com o Centro Nacional de Desenvolvimento da Cadeia de Frio (NCCD). Os custos de logística da cadeia de frio da China — USD 0,22 a 0,28 por libra para carne bovina resfriada versus USD 0,12 a 0,15 para congelada — incentivam os importadores a preferir congelada em detrimento de resfriada, limitando a penetração de produtos premium, de acordo com a China Cold Chain Logistics. Os processadores estão investindo em embalagens isoladas e materiais de mudança de fase para estender o tempo de espera ambiente: o PCM-28 da Cryopak mantém 2 a 4°C por 72 horas sem refrigeração, permitindo remessas diretas ao consumidor, mas os custos de embalagem aumentam em USD 0,35 a 0,50 por unidade. A harmonização regulatória permanece difícil: a UE exige monitoramento contínuo de temperatura para carne bovina resfriada, enquanto o FSIS dos EUA aceita indicadores de tempo-temperatura, e a Austrália exige rastreamento GPS em tempo real, forçando os exportadores a superdimensionar os sistemas de cadeia de frio para satisfazer a jurisdição mais rigorosa, de acordo com o Serviço de Inspeção e Segurança Alimentar (FSIS).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Carne Moída Ancora o Volume, Snacks Capturam a Premiumização

A carne moída comanda 38,43% de participação de mercado em 2025, ancorada pela demanda do setor de alimentação fora do lar — restaurantes de serviço rápido e compradores institucionais consomem 62% da produção de carne moída dos EUA — e pela penetração de marcas próprias do varejo, que atingiu 47% de participação em 2025 à medida que os supermercados adotam precificação de custo mais margem para competir com SKUs de marcas. Os snacks de carne bovina são o segmento de crescimento mais rápido com um CAGR de 4,62% durante 2026-2031, impulsionados pela reformulação de rótulo limpo e colaborações de marcas: a linha de três ingredientes da Jack Link's (março de 2026) e o jerky Doritos Nacho Cheese (fevereiro de 2026) exemplificam como a inovação de sabores e as listas de ingredientes simplificadas desbloqueiam o crescimento no canal de conveniência. Os frios de carne bovina cozida e defumada — pastrami e corned beef — enfrentam ventos contrários do escrutínio sobre nitritos, com o Regulamento UE 2019/1021 limitando o nitrito de sódio a 150 mg/kg e forçando os processadores a adotar pó de aipo ou HPP, aumentando os custos em USD 0,12 a 0,18 por libra. As especialidades de carne bovina congelada — almôndegas, hambúrgueres e pratos prontos com valor agregado — atendem a mercados institucionais e de exportação, com o Brasil exportando 1,89 milhão de toneladas de carne bovina em 2025, dos quais 34% eram carne bovina processada congelada destinada aos mercados halal do Oriente Médio e do Norte da África, de acordo com a ABIEC. A carne bovina curada e com longa vida útil — jerky, biltong e corned beef enlatado — beneficia-se da economia de distribuição ambiente, eliminando custos de cadeia de frio de USD 0,22 a 0,28 por libra e permitindo a penetração em mercados rurais e emergentes onde a infraestrutura de refrigeração é escassa, de acordo com a China Cold Chain Logistics.

O CAGR histórico da carne moída entre 2019 e 2025 teve média de 2,1%, refletindo a saturação do mercado maduro e a comoditização de marcas próprias, enquanto os snacks de carne bovina cresceram 8,6% durante o mesmo período, sublinhando a mudança da categoria em direção ao posicionamento premium e orientado à proteína, de acordo com o Power of Meat 2026 da The Food Industry Association. Os produtos de carne bovina prontos para consumo — kits de refeição e pratos prontos para micro-ondas — estão ganhando tração à medida que os varejistas implantam formatos individuais inspirados por chefs: o Meal Simple Parmesan Stuffed Beef Flank Steak da H-E-B e o Homestyle Braised Beef da Fresco Foods (fresco, nunca congelado, sem conservantes) competem diretamente com restaurantes de serviço rápido ao oferecer refeições de qualidade de restaurante com tempos de preparo inferiores a 20 minutos. A carne bovina enlatada e asséptica — corned beef e ensopado de carne bovina — permanece um item básico nos canais militares e de preparação para emergências, com a Agência de Logística de Defesa dos EUA adquirindo 47 milhões de libras de carne bovina enlatada no exercício fiscal de 2025, mas a demanda do consumidor é estável à medida que as coortes mais jovens preferem formatos frescos e congelados.

Por Método de Processamento: Resfriado Fresco Domina, Pronto para Consumo Ganha Participação

O processamento resfriado fresco detém 43,78% de participação de mercado em 2025, atendendo às gôndolas de carne do varejo e aos operadores do setor de alimentação fora do lar que priorizam a estabilidade de cor e a percepção de frescor, mas a dependência da cadeia de frio adiciona USD 0,08 a 0,12 por libra em custos de conformidade com a FSMA 204 e USD 0,22 a 0,28 por libra em logística refrigerada. Os formatos prontos para consumo e prontos para aquecer são o segmento de crescimento mais rápido com um CAGR de 4,25% durante 2026-2031, à medida que os varejistas implantam kits de refeição individuais para micro-ondas que competem com restaurantes de serviço rápido: o Velveeta Beef Stroganoff One Pan Dinner Kit da Kraft Heinz e o Beef Philly Cheese Steak Kit da J.T.M. (36 oz, rende 4 sanduíches) exemplificam a inovação orientada à conveniência. O processamento congelado responde por 28% de participação em 2025, dominado por players orientados à exportação — as exportações de carne bovina do Brasil de 1,89 milhão de toneladas em 2025 incluíram 642.000 toneladas de carne bovina processada congelada (hambúrgueres, salsichas, almôndegas) destinadas aos mercados halal do Oriente Médio. O processamento enlatado e asséptico atende a aplicações de nicho — compras militares, rações de emergência, varejo com longa vida útil — mas enfrenta declínios de volume à medida que os consumidores migram para formatos congelados e frescos; o consumo de carne bovina enlatada nos EUA caiu 3,2% em 2025, de acordo com o USDA.

O HPP está remodelando a economia do resfriado fresco: os processadores relatam que 600 MPa de pressão por 3 minutos estende a vida útil em 30 a 50% sem nitritos, permitindo a distribuição para mercados a mais de 1.600 km das instalações de produção e reduzindo o desperdício relacionado à deterioração em 12%, de acordo com o Journal of Food Science. Os formatos prontos para consumo se beneficiam da automação: os sistemas de porcionamento assistidos por inteligência artificial na planta de Cactus, Texas, da JBS (expansão de USD 150 milhões, conclusão prevista para o início de 2027) entregam precisão de ±2 gramas para componentes de kits de refeição individuais, reduzindo os custos de mão de obra em 30% e melhorando a consistência do rendimento. O processamento congelado enfrenta pressão de margem dos custos de energia — o congelamento rápido consome 0,18 a 0,22 kWh por libra, e as tarifas de eletricidade industrial nos EUA subiram 9% em 2025 — mas os formatos congelados permanecem essenciais para os mercados de exportação onde a infraestrutura da cadeia de frio é pouco confiável. O declínio da carne bovina enlatada reflete mudanças geracionais: o Power of Meat 2026 relata que os domicílios com menos de 45 anos compraram 42% menos carne bovina enlatada em 2025 em comparação com 2020, preferindo formatos congelados e frescos que se alinham com as tendências de preparo de refeições e cozimento em lote.

Por Tipo de Raça: Angus Ancora o Varejo Premium, Wagyu Captura o Potencial do Setor de Alimentação Fora do Lar

A carne bovina Angus comanda 36,21% de participação de mercado em 2025, ancorada pelo reconhecimento da marca USDA Certified Angus Beef® e pelos programas de marcas próprias dos varejistas — a carne moída Angus Kirkland Signature da Costco e a linha Angus Choice do Walmart aproveitam a rotulagem específica de raça para justificar prêmios de preço de 12 a 18% sobre a carne bovina commodity, de acordo com o USDA. O Wagyu é o segmento de crescimento mais rápido com um CAGR de 5,37% durante 2026-2031, impulsionado pela liberalização das exportações do Japão e pelos produtores australianos de Wagyu que visam os canais de alimentação fora do lar dos EUA e da China com pontuações de marmoreio (BMS 6 a 9) que exigem prêmios de preço de 3 a 5 vezes sobre a carne bovina commodity. As exportações de Angus certificado brasileiro dispararam 34% em 2025, atingindo 127.000 toneladas, à medida que compradores do Oriente Médio e dos EUA priorizam a procedência verificada por raça e a rastreabilidade por blockchain, de acordo com a ABIEC. As raças Hereford e Charolês atendem a nichos de carne bovina alimentada a pasto e orgânica, com o Hereford respondendo por 8% da produção de carne bovina alimentada a pasto dos EUA em 2025, mas o reconhecimento limitado da marca restringe a penetração no varejo, de acordo com o USDA. Outras raças, incluindo cruzamentos e híbridos de bovinos leiteiros e de corte, abastecem os mercados de carne moída commodity e de carne bovina processada, onde as alegações específicas de raça oferecem mínimo acréscimo de preço.

O CAGR previsto de 5,37% do Wagyu reflete a expansão do lado da oferta: os estoques do rebanho Wagyu australiano cresceram 11% em 2025, e os registros de Wagyu de sangue puro nos EUA aumentaram 18%, permitindo que os processadores escalem a produção além dos canais de churrascaria ultra-premium para formatos de carne moída e hambúrguer no varejo, de acordo com a Associação Australiana de Wagyu. A carne moída American Wagyu da Snake River Farms, vendida a varejo por USD 12,99 por libra versus USD 5,49 para carne moída convencional, demonstra que a intensidade de sabor impulsionada pelo marmoreio pode exigir prêmios de 137% mesmo em categorias adjacentes à commodity. As alegações de alimentação a pasto e livre de antibióticos são cada vez mais independentes de raça: o lançamento em março de 2026 pela Jack Link's de fatias de carne bovina alimentada a pasto com três ingredientes (31 gramas de proteína, USD 6,99 por embalagem de 2 onças) posiciona a alimentação a pasto como um atributo de processamento em vez de um marcador de raça, permitindo que os processadores obtenham de diversos grupos de raças enquanto mantêm o posicionamento de rótulo limpo.

Por Canal de Distribuição: Canal Off-Trade Domina, Canal On-Trade se Recupera Pós-Pandemia

Os canais off-trade — supermercados, hipermercados, lojas especializadas e varejistas online — comandam 63,35% de participação de mercado em 2025, impulsionados pela penetração de marcas próprias (47% do volume de carne moída) e pelos investimentos dos varejistas em programas de refeições preparadas: o Meal Simple da H-E-B, o 365 Everyday Value da Whole Foods e os kits de refeição Home Chef da Kroger posicionam os varejistas como concorrentes diretos do setor de alimentação fora do lar. Os canais on-trade — restaurantes, hotéis e catering — são o segmento de crescimento mais rápido com um CAGR de 6,45% durante 2026-2031, refletindo a recuperação pós-pandemia no turismo e nas viagens de negócios: as chegadas de turistas ao Japão em 2025 atingiram 36,9 milhões, alta de 16% em relação ao ano anterior, impulsionando a demanda por refeições de alto padrão e apoiando 680.000 toneladas de importações de carne bovina em 2026. Supermercados e hipermercados respondem por 41% do volume off-trade em 2025, aproveitando a escala para negociar contratos diretos com processadores e adotar precificação de custo mais margem que supera as SKUs de marcas em 15 a 20%. Os varejistas online — Amazon Fresh, Instacart e Thrive Market — cresceram 19% em 2025, capturando 8% do volume off-trade, à medida que as assinaturas de carne bovina diretas ao consumidor (ButcherBox, Crowd Cow) utilizam rastreabilidade por blockchain e alegações de alimentação a pasto para justificar prêmios de 25 a 35% sobre os equivalentes de supermercado.

As lojas especializadas — açougues e varejistas de alimentos naturais — atendem a segmentos premium e de nicho, com carne bovina alimentada a pasto, orgânica e certificada halal respondendo por 62% do volume de lojas especializadas em 2025, mas os altos custos operacionais (aluguel e mão de obra) limitam a expansão geográfica. A recuperação do canal on-trade é desigual: os restaurantes de serviço rápido consumiram 62% da produção de carne moída dos EUA em 2025, alta de 4% em relação ao ano anterior, à medida que McDonald's, Wendy's e Burger King expandiram os menus de valor para competir com consumidores sensíveis à inflação, enquanto o consumo de carne bovina em restaurantes de alta gastronomia cresceu 11% à medida que os domicílios afluentes aumentaram os gastos discricionários. Os operadores do setor de alimentação fora do lar estão adotando automação de controle de porções: a expansão de Cactus, Texas, da JBS inclui sistemas de porcionamento assistidos por inteligência artificial que entregam precisão de ±2 gramas para hambúrgueres de restaurantes de serviço rápido, reduzindo os custos de mão de obra em 30% e melhorando a consistência do rendimento. A penetração online enfrenta restrições da cadeia de frio: as remessas diretas ao consumidor exigem embalagens isoladas e materiais de mudança de fase (USD 0,35 a 0,50 por unidade), e a entrega refrigerada na última milha adiciona USD 8 a 12 por pedido, limitando a lucratividade a assinaturas de alto valor.

Análise Geográfica

A América do Norte detém 39,44% de participação de mercado em 2025, ancorada pelos 27,5 bilhões de libras de produção de carne bovina dos Estados Unidos e pela infraestrutura consolidada de varejo de conveniência, que permite que snacks de carne bovina com longa vida útil e kits de refeição prontos para consumo alcancem a população. A expansão de USD 150 milhões da JBS em Cactus, Texas (início das obras em fevereiro de 2026, conclusão prevista para o início de 2027) sinaliza confiança na demanda doméstica de longo prazo, apesar do recuo da Tyson — a Tyson fechou sua planta em Lexington, Nebraska, e reduziu as operações de Amarillo para um único turno, citando estoques reduzidos de gado e pressões de margem. O mercado de carne bovina processada do Canadá está se consolidando: a Maple Leaf Foods separou as operações de suínos na Canada Packers em outubro de 2025 e está expandindo sua presença proteica nos EUA em 2026, visando crescimento de receita de um dígito médio por meio de diferenciação liderada por marcas e eficiência operacional. O processamento de carne bovina do México é orientado à exportação, com 34% da produção destinada ao setor de alimentação fora do lar e ao varejo dos EUA, e os requisitos de regras de origem do USMCA incentivam os processadores mexicanos a adquirir gado de recria dos EUA para se qualificar para acesso livre de tarifas, de acordo com o USDA. Os mandatos de rastreabilidade da FSMA 204 em vigor a partir de novembro de 2026 adicionam USD 0,08 a 0,12 por libra em custos de conformidade, pressionando os processadores norte-americanos de pequeno e médio porte a se consolidar ou sair do mercado.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 3,92% durante 2026-2031, impulsionada pelo aumento da renda da classe média, pela demanda por formatos de conveniência liderada pela urbanização e pelos corredores de exportação certificados halal. As cotas de importação de carne bovina da China para 2026 alocam 850.000 toneladas para Austrália, Brasil e Argentina, mas as tarifas de salvaguarda (12% sobre volumes que excedem a cota) e as alocações específicas por fornecedor restringem o crescimento — a alocação do Brasil caiu 8% em 2026 devido a excessos de cota no ano anterior. O mercado de carne bovina processada da Índia é restringido por barreiras culturais e regulatórias — a maioria dos estados proíbe o abate de bovinos — mas o processamento de carne de búfalo prospera, com a Índia exportando carne de búfalo congelada principalmente para os mercados halal do Oriente Médio e do Sudeste Asiático. A Austrália exporta carne bovina principalmente para a China, o Japão e os EUA, que absorvem a maior parte do volume, e os processadores australianos estão implantando sistemas de marcação assistidos por inteligência artificial — o IR-SCRIBE da Kilcoy Global Foods alcança precisão de corte superior a 90% com precisão de milímetros, entregando benefício bruto de AUD 4,92 a 5,19 por cabeça e ROI de 1,15 a 1,21 anos. A Indonésia e a Tailândia são importadores emergentes de carne bovina processada, com hambúrgueres e salsichas congelados certificados halal crescendo à medida que as redes de restaurantes de serviço rápido se expandem em Jacarta e Bangcoc.

A Europa é um grande consumidor de carne bovina processada, com Alemanha, Reino Unido, França, Itália e Espanha representando os maiores volumes regionais; no entanto, o consumo per capita está em declínio devido a preocupações com sustentabilidade e alternativas à base de plantas que erodiu a demanda, conforme declarado pela Comissão da UE. O Regulamento UE 2019/1021 restringe o nitrito de sódio em carne bovina curada a 150 mg/kg, e o plano de ação nacional da França de 2024 tem como meta uma redução de 25% no uso de nitrito até 2027, forçando os processadores a adotar pó de aipo ou HPP — os custos de reformulação de USD 0,12 a 0,18 por libra comprimem as margens para as linhas legadas de frios e salsichas. A América do Sul é dominada pelo Brasil e pela Argentina, que juntos exportaram 2,4 milhões de toneladas de carne bovina em 2025, incluindo processada em hambúrgueres congelados, salsichas e corned beef enlatado para os mercados halal do Oriente Médio, do Norte da África e da Ásia, de acordo com a ABIEC. A fusão da Marfrig com a BRF em setembro de 2025 criou a MBRF Global Foods, uma entidade com receita de BRL 152 bilhões operando em 117 países com sinergias anuais projetadas de BRL 805 milhões, e a entidade combinada está implantando blockchain nas exportações de Angus brasileiro para os mercados do Oriente Médio. Chile, Peru e Colômbia são processadores emergentes, com o Chile exportando carne bovina processada — principalmente hambúrgueres e salsichas congelados — para os mercados asiáticos, e o Peru exportando carne bovina certificada halal para compradores do Oriente Médio. O Oriente Médio e a África importam carne bovina processada, com EAU, Arábia Saudita, África do Sul, Nigéria e Egito como os principais mercados, e a certificação halal é obrigatória para a maioria do volume regional.

Cenário Competitivo

O mercado de carne bovina processada apresenta um mercado fragmentado, com os cinco principais players — JBS S.A., Tyson Foods, Marfrig Global Foods, Cargill e Kraft Heinz — detendo coletivamente uma participação global menor, mas a fragmentação regional persiste à medida que os processadores de médio porte atendem a nichos halal, orgânicos e de alimentação a pasto localizados. A divergência estratégica define 2025-2026: a JBS comprometeu USD 785 milhões em proteínas, incluindo USD 150 milhões para expandir seu piso de fabricação e capacidade de carne moída em Cactus, Texas, até o início de 2027, enquanto a Tyson fechou sua planta em Lexington, Nebraska, e reduziu as operações de Amarillo, sinalizando visões contrastantes sobre a recuperação do fornecimento de gado nos EUA. A fusão da Marfrig com a BRF em setembro de 2025 criou a MBRF Global Foods, uma entidade com receita de BRL 152 bilhões projetando BRL 805 milhões em sinergias anuais por meio de logística unificada, sistemas operacionais únicos e otimização fiscal, posicionando a entidade combinada para dominar as exportações sul-americanas e os corredores halal do Oriente Médio.

As oportunidades de espaço em branco se concentram em torno da reformulação de rótulo limpo e da automação: a linha de carne bovina com três ingredientes da Jack Link's (março de 2026) e o jerky Doritos Nacho Cheese (fevereiro de 2026) demonstram que as colaborações de marcas e as listas de ingredientes simplificadas desbloqueiam o crescimento no canal de conveniência, enquanto o sistema de marcação assistido por inteligência artificial da Kilcoy Global Foods (precisão de corte superior a 90%, ROI de 1,15 a 1,21 anos) prova que a robótica pode entregar melhorias de rendimento mensuráveis em mercados com restrição de mão de obra. Os disruptores emergentes incluem serviços de assinatura diretos ao consumidor — ButcherBox e Crowd Cow — que utilizam rastreabilidade por blockchain e alegações de alimentação a pasto para justificar prêmios de 25 a 35% sobre os equivalentes de supermercado, contornando o varejo tradicional e capturando coortes afluentes e nativos digitais. A adoção de tecnologia está remodelando a dinâmica competitiva: a expansão de Cactus da JBS integra sistemas de porcionamento assistidos por inteligência artificial que entregam precisão de ±2 gramas para componentes de kits de refeição individuais, reduzindo os custos de mão de obra em 30% e melhorando a consistência do rendimento, enquanto os processadores australianos — Kilcoy Global Foods e Australian Meat Group — estão implantando a marcação robótica IR-SCRIBE em duas plantas, validando que visão 3D e aprendizado de máquina podem substituir a mão de obra manual especializada em operações de corte críticas para a segurança.

A adoção do HPP permanece concentrada entre grandes processadores e co-embaladores devido aos custos de capital de USD 1,5 a 3,0 milhões por recipiente de 350 litros, criando pressão de consolidação à medida que os players de médio porte terceirizam o HPP para fabricantes por encomenda ou saem dos segmentos premium. A rastreabilidade por blockchain está transitando de piloto para produção: a MBRF Global Foods está implantando o Hyperledger Fabric nas exportações de Angus brasileiro para os EAU e a Arábia Saudita, registrando dados da fazenda ao porto para satisfazer os requisitos de due diligence dos importadores, e o piloto de 2024 da BeefLedger com a Meat & Livestock Australia demonstrou prêmios de preço de 8 a 12% para procedência verificada por blockchain. A conformidade regulatória — mandatos de rastreabilidade da FSMA 204, restrições de nitritos da UE, fragmentação da certificação halal — favorece os players integrados com profundidade financeira e equipes de assuntos regulatórios, ampliando a lacuna de custos entre grandes processadores (USD 0,08 a 0,12 por libra de sobrecarga de conformidade) e pequenos operadores (USD 0,18 a 0,25 por libra).

Líderes do Setor de Carne Bovina Processada

JBS S.A.

Tyson Foods Inc.

Marfrig Global Foods

Cargill, Incorporated

The Kraft Heinz Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A JBS USA iniciou as obras de uma expansão de USD 150 milhões em sua instalação de processamento de carne bovina em Cactus, Texas, construindo um novo piso de fabricação de última geração e uma sala de carne moída ampliada para aumentar a eficiência operacional e a capacidade de produção; o projeto deve ser concluído no início de 2027.

- Fevereiro de 2026: A Jack Link's fez parceria com a PepsiCo para lançar beef jerky e palitos de carne com sabor de Doritos Nacho Cheese, disponíveis online e em varejistas em todo o país, aproveitando a rede de distribuição da Frito-Lay para colocar snacks ricos em proteínas em mais de 180.000 lojas de conveniência e capitalizando a demanda dos consumidores por sabores marcantes e formatos convenientes e ricos em proteínas.

- Setembro de 2025: A fusão da Marfrig com a BRF recebeu aprovação incondicional da autoridade antitruste do Brasil (CADE), criando a MBRF Global Foods com receitas anuais de BRL 152 bilhões, operações em 117 países e sinergias anuais projetadas de BRL 805 milhões por meio de sistemas comerciais e logísticos unificados, estrutura corporativa simplificada e otimização fiscal.

- Junho de 2025: A Tyson Foods lançou os Wright Brand Premium Sausage Links com variedades à base de carne bovina com 12 a 13 gramas de proteína por porção, visando a crescente demanda dos consumidores por produtos de carne bovina premium e ricos em proteínas com lançamento nacional.

Escopo do Relatório Global do Mercado de Carne Bovina Processada

A carne bovina processada refere-se à carne bovina que foi modificada por meio de métodos como moagem, cura, defumação, cozimento ou conservação para melhorar o sabor, a vida útil e a conveniência. O mercado de carne bovina processada é segmentado por tipo de produto, método de processamento, tipo de raça, canal de distribuição e geografia. Por tipo de produto, o mercado inclui carne moída, carne bovina cozida/defumada, produtos curados e com longa vida útil, especialidades de carne bovina congelada e snacks de carne bovina. Com base no método de processamento, o mercado é categorizado em resfriado fresco, congelado, enlatado/asséptico e produtos prontos para consumo/prontos para aquecer. Por tipo de raça, o mercado abrange Angus, Wagyu, Hereford, Charolês e outras raças. Com base no canal de distribuição, o mercado é segmentado em on-trade e off-trade. Por geografia, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD milhões) e no volume (toneladas).

| Carne Moída |

| Carne Bovina Cozida/Defumada |

| Curada e com Longa Vida Útil |

| Especialidades de Carne Bovina Congelada |

| Snacks de Carne Bovina |

| Resfriado Fresco |

| Congelado |

| Enlatado/Asséptico |

| Pronto para Consumo/Pronto para Aquecer |

| Angus |

| Wagyu |

| Hereford |

| Charolês |

| Outros |

| On-trade | |

| Off-trade | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Varejistas Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Carne Moída | |

| Carne Bovina Cozida/Defumada | ||

| Curada e com Longa Vida Útil | ||

| Especialidades de Carne Bovina Congelada | ||

| Snacks de Carne Bovina | ||

| Por Método de Processamento | Resfriado Fresco | |

| Congelado | ||

| Enlatado/Asséptico | ||

| Pronto para Consumo/Pronto para Aquecer | ||

| Por Tipo de Raça | Angus | |

| Wagyu | ||

| Hereford | ||

| Charolês | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Varejistas Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carne bovina processada em 2026?

Está avaliado em USD 66,64 bilhões e está no caminho para atingir USD 78,98 bilhões até 2031 a um CAGR de 3,46%.

Qual categoria de produto está crescendo mais rapidamente?

Os snacks de carne bovina, incluindo jerky e biltong, devem se expandir a um CAGR de 4,62% até 2031 graças às receitas de rótulo limpo e à demanda das lojas de conveniência.

Qual é o papel do HPP na segurança da carne bovina processada?

O processamento de alta pressão alcança redução de mais de 5 log de patógenos enquanto estende a vida útil refrigerada em até 50%, permitindo a redução de nitritos e uma distribuição mais ampla.

Por que os SKUs certificados halal são importantes?

Os produtos halal já representam um terço das exportações de carne bovina dos EUA para o Oriente Médio e se beneficiam de corredores de exportação para o Sudeste Asiático e o Norte da África.

Como as plataformas de blockchain são usadas nas cadeias de suprimentos de carne bovina?

Os processadores registram dados da fazenda ao porto em sistemas como o Hyperledger Fabric, permitindo a verificação por QR code que aumenta a disposição a pagar em até 12%.

Página atualizada pela última vez em: