Tamanho e Participação do Mercado de Alimentos Embalados dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

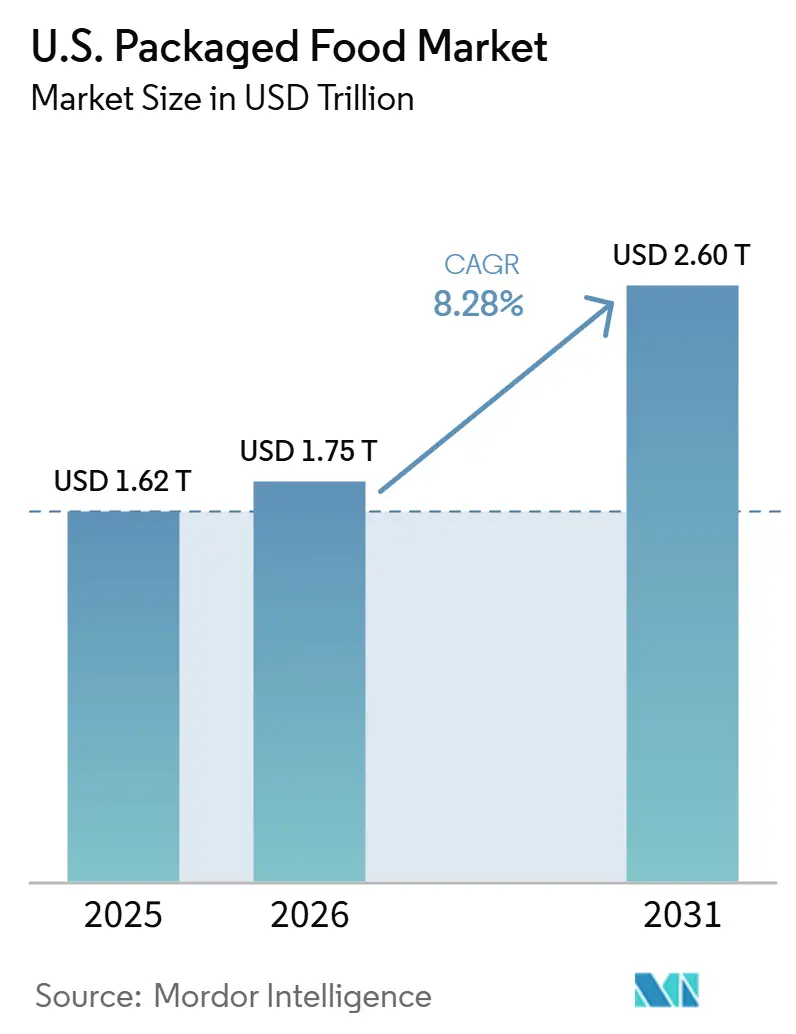

| Tamanho do mercado no ano base (2025) | 1.62 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.75 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.60 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.28% CAGR |

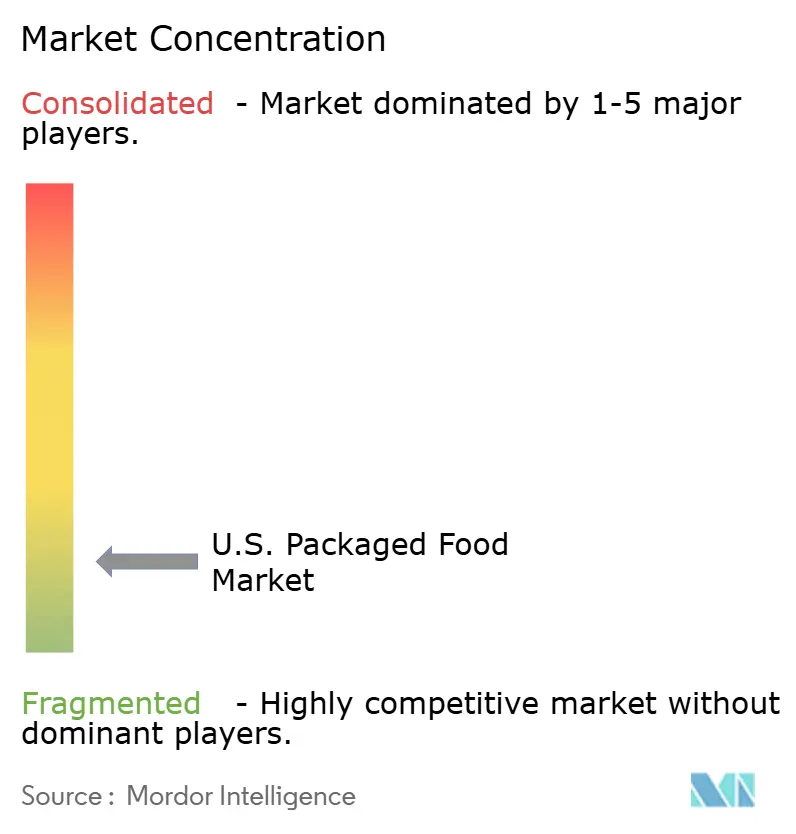

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Alimentos Embalados dos EUA por Mordor Intelligence

Até 2031, o mercado de alimentos embalados dos EUA, avaliado em USD 1,62 trilhão em 2025 e USD 1,75 trilhão em 2026, deverá atingir USD 2,60 trilhões, registrando um CAGR de 8,3% de 2026 a 2031. Após uma compressão de volume devido à inflação em 2024, o mercado está recuperando o impulso. Embora os preços mais elevados dos alimentos tenham impulsionado as vendas em dólares, eles pressionaram simultaneamente a demanda por unidades. As restrições de tempo continuam sendo um fator fundamental no setor de alimentos embalados. Mesmo com mais domicílios jantando em casa, há uma preferência pronunciada por produtos que minimizem o tempo de preparo. As plataformas digitais influenciam cada vez mais as decisões de compra. Com o aumento das compras de supermercado online, a importância da visibilidade nas buscas e do conteúdo digital no segmento de alimentos embalados foi amplificada. As considerações de saúde estão evoluindo. Além das tradicionais alegações de baixo teor de gordura ou açúcar, há uma mudança notável em direção à reformulação, ao enriquecimento com proteínas e fibras e ao foco em ingredientes mais limpos. Concomitantemente, estratégias aprimoradas de marcas próprias e um escrutínio mais rigoroso dos ingredientes em nível estadual estão comprimindo as margens dos produtos de marca. Esse cenário ressalta a crescente importância da disciplina de portfólio, da reformulação ágil e das embalagens adaptadas a canais específicos no cenário competitivo do mercado de alimentos embalados.

Principais Conclusões do Relatório

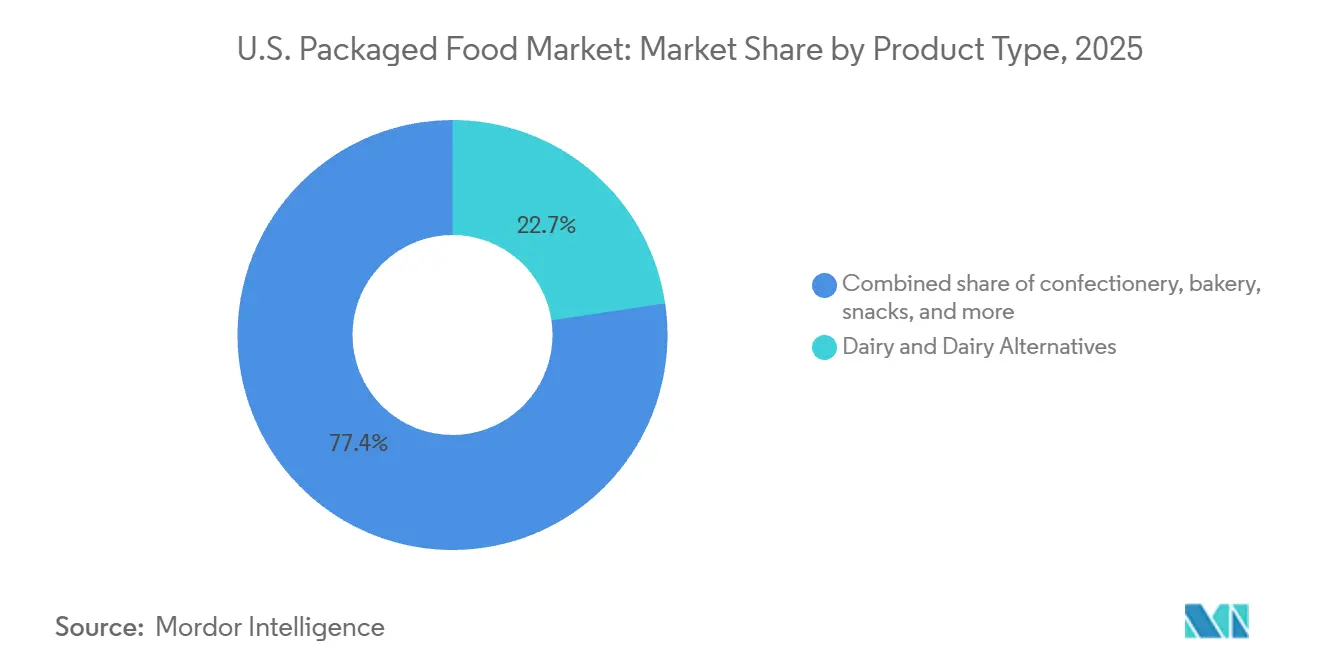

- Por tipo de produto, Laticínios e Alternativas a Laticínios lideraram com 22,7% de participação em 2025, enquanto Refeições Prontas devem crescer a 8,5% até 2031.

- Por categoria, os produtos Convencionais detinham 76,9% de participação em 2025, enquanto os segmentos Natural, Orgânico e Sem Aditivos devem se expandir a 9,0% até 2031.

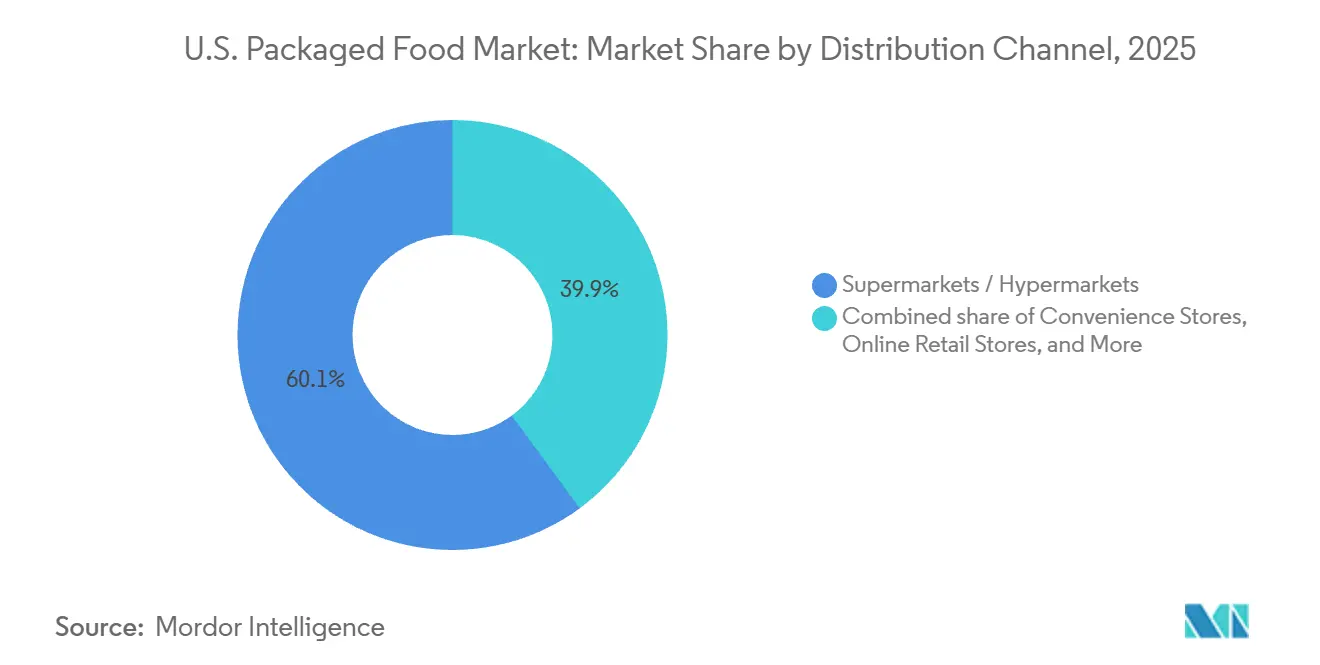

- Por canal de distribuição, Supermercados e Hipermercados responderam por 60,1% de participação em 2025, enquanto as Lojas de Varejo Online devem crescer a 8,9% até 2031.

- Por geografia, o Sul detinha 38,0% de participação em 2025, enquanto o Nordeste deve crescer a 8,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Alimentos Embalados dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estilos de vida agitados e escassez de tempo | +2.1% | Global, com ganhos concentrados nas metrópoles urbanas do Nordeste e do Oeste | Curto prazo (≤ 2 anos) |

| Sustentabilidade e embalagens ecológicas | +0.8% | Nacional, com ganhos iniciais nas metrópoles da Costa Oeste e do Nordeste | Médio prazo (2–4 anos) |

| Marketing digital e influência das redes sociais | +1.2% | Nacional; mais forte entre as demografias da Geração Z e dos Millennials | Curto prazo (≤ 2 anos) |

| Dietas à base de plantas e flexitarianas | +0.9% | Nacional, com sobre-indexação do canal premium no Oeste e no Nordeste | Médio prazo (2–4 anos) |

| Consciência de saúde e bem-estar | +1.3% | Nacional, com penetração acima da média no Meio-Oeste e no Nordeste | Curto prazo (≤ 2 anos) |

| Expansão de marcas próprias e marcas de varejistas | +1.5% | Nacional, com maiores ganhos nos canais de valor do Sul e do Meio-Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de Vida Agitados e a Escassez de Tempo Estão Redefinindo a Conveniência

Nos EUA, a escassez de tempo deixou de ser uma preocupação passageira para se tornar um fator fundamental dos hábitos de compra de alimentos. De acordo com o Relatório de Percepções do Consumidor sobre Alimentos da Universidade Purdue de março de 2026, 58% dos americanos priorizam a conveniência e a economia de tempo ao optar por alimentos embalados processados. Essa tendência impulsiona notavelmente a popularidade de refeições prontas, snacks individuais e produtos lácteos portáteis[1]Fonte: Universidade Purdue, "Muitos Consumidores Consideram os Alimentos Processados Não Saudáveis, mas Convenientes", purdue.edu. Com o retorno dos funcionários ao escritório, as manhãs de dias úteis tornaram-se momentos críticos para o preparo de refeições. Isso gerou um aumento na demanda por cereais matinais ricos em proteínas e itens de panificação para consumo imediato, posicionando-os como segmentos de crescimento acelerado no cenário de alimentos embalados. Além disso, a distinção entre alimentos embalados em temperatura ambiente e refrigerados está se tornando menos clara. Varejistas e fabricantes estão agora investindo conjuntamente em gôndolas refrigeradas para refeições prontas, um território antes considerado não convencional para alimentos embalados. A General Mills destacou essa mudança no setor na conferência CAGNY no início de 2026, prevendo um aumento de 25% nas vendas líquidas para o exercício fiscal de 2026, impulsionado por lançamentos de novos produtos com ênfase em sabores marcantes e conveniência voltada para a saúde. Adicionalmente, a definição revisada da Agência de Vigilância Sanitária e Alimentar dos EUA (FDA) sobre a alegação de conteúdo nutricional "saudável", prevista para adoção voluntária a partir de abril de 2025, está reformulando o posicionamento nas prateleiras dos produtos de conveniência.

A Consciência de Saúde e Bem-Estar Redireciona o Investimento em Portfólio

As tendências de saúde e bem-estar estão transformando o mercado de alimentos embalados dos EUA, indo além da rotulagem básica para impulsionar mudanças significativas nas formulações de produtos em snacks, laticínios, panificação e cereais matinais. O Relatório de Tendências e Previsões 2026 da SPINS identifica o "fibermaxxing" como um comportamento crescente do consumidor, com produtos à base de leguminosas e ricos em fibras apresentando crescimento claro de volume em múltiplos canais de vendas. Além disso, o uso crescente de medicamentos para perda de peso GLP-1, atualmente utilizados por 12% dos consumidores americanos, com outros 21% manifestando interesse, está criando nova demanda por alimentos embalados ricos em nutrientes, com alto teor de proteínas e com porções controladas. Essa mudança indica que os formatos de produtos, em vez das categorias tradicionais, impulsionarão cada vez mais o crescimento do mercado. A PepsiCo está respondendo a essas tendências com suas iniciativas de 2026, como a simplificação dos ingredientes das marcas Lay's e Tostitos, o lançamento do Doritos Protein e a adição de proteínas e fibras às suas linhas de produtos Quaker. Essas ações refletem uma estratégia mais ampla do setor, na qual as principais empresas de bens de consumo embalados (CPG) estão integrando características voltadas para a saúde em marcas convencionais, em vez de limitá-las a produtos de nível premium. Corroborando essa tendência, o Relatório de 2026 da FMI sobre Contribuições do Setor Alimentício para a Saúde e o Bem-Estar revela que 72% dos varejistas estão reformulando produtos de marcas próprias para incluir mais proteínas e fibras, demonstrando que essa é uma prioridade generalizada tanto para produtos de marca quanto para marcas próprias.

O Marketing Digital e as Redes Sociais Estão Comprimindo o Ciclo de Inovação

As redes sociais reduziram significativamente o tempo necessário para que as tendências passem do surgimento às prateleiras do varejo no mercado de alimentos embalados dos EUA. Por exemplo, dados do Google de pesquisas nos 12 meses encerrados em setembro de 2024 mostram um aumento de 130% nas buscas por "boudin balls" e de 94% por "knafeh". Isso destaca como as plataformas sociais podem impulsionar o interesse do consumidor e a intenção de compra mesmo antes que os varejistas adaptem seus sortimentos. Como resultado, os fabricantes agora veem os SKUs localizados e de edição limitada como ferramentas de marketing eficazes, em vez de investimentos de alto risco. De acordo com a previsão da Deloitte para 2026, as indicações impulsionadas por inteligência artificial já respondem por 15% a 20% do tráfego total em algumas redes de supermercados, levando os fabricantes a adotar estratégias de "otimização para mecanismos generativos" para garantir que seus produtos permaneçam visíveis aos consumidores. A Kraft Heinz exemplifica essa mudança com sua torre de controle de inteligência artificial "Lighthouse", desenvolvida em colaboração com a Microsoft, que agora gerencia 85% das decisões da cadeia de suprimentos na América do Norte. Isso demonstra como a tecnologia está aprimorando tanto as estratégias de marketing quanto a eficiência operacional. Adicionalmente, a Pesquisa de Alimentos e Saúde de 2025 do IFIC constatou que apenas 11% dos consumidores utilizam atualmente aplicativos como o Yuka para escanear listas de ingredientes. Isso indica que a maioria dos consumidores ainda depende de embalagens tradicionais e conteúdo digital, oferecendo às marcas uma oportunidade valiosa de se conectar com seu público antes que o consumo orientado por algoritmos se torne mais dominante.

A Expansão das Marcas Próprias Está Reestruturando Estruturalmente a Participação de Mercado das Marcas

No cenário de supermercados dos EUA, o crescimento das marcas próprias passou de uma mera migração recessiva para uma mudança estrutural duradoura. Em 2025, as vendas de marcas de varejistas dispararam para um recorde de USD 282,8 bilhões, registrando um aumento de 3,3%. Essa taxa de crescimento é quase o triplo da das marcas nacionais, que registraram um modesto aumento de 1,2%. Além disso, as vendas unitárias de marcas próprias atingiram um recorde de 68,7 bilhões de unidades. Notavelmente, 82% dos domicílios com renda superior a USD 100.000 estão aumentando suas compras de marcas próprias, superando seus pares de renda mais baixa. Essa tendência ressalta uma mudança impulsionada mais pela percepção de qualidade do que pela mera sensibilidade ao preço. A Ahold Delhaize USA está avançando com sua estratégia "Crescendo Juntos", com o objetivo de que 45% do total de vendas da loja provenham de suas próprias marcas. Enquanto isso, a Kroger fez um movimento significativo, lançando mais de 1.100 novos produtos de marca própria no exercício fiscal de 2025, com ênfase pronunciada em itens voltados para a saúde e prontos para consumo. Para os fabricantes de marcas, essa mudança apresenta um paradoxo: a chave para uma vantagem competitiva sustentável passou da escala para a agilidade, particularmente na inovação de sabores e nas embalagens específicas para cada canal. Isso é crucial, pois as marcas próprias agora espelham rapidamente as tendências emergentes, muitas vezes em apenas 6 a 12 meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de prazo de validade e concorrência de alimentos frescos | -0.7% | Nacional; mais agudo nos mercados urbanos do Nordeste e da Costa Oeste | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório e mudanças na rotulagem | -0.5% | Nacional; fragmentação em nível estadual mais severa na Califórnia, Texas e Louisiana | Médio prazo (2–4 anos) |

| Ceticismo crescente em relação a produtos ultraprocessados e altamente industrializados | -0.8% | Nacional; maior intensidade entre pais Millennials e consumidores da Costa Oeste | Médio prazo (2–4 anos) |

| Complexidade da cadeia de suprimentos e de abastecimento para ingredientes de apelo limpo | -0.4% | Nacional, com exposição no canal premium no Nordeste e no Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Ceticismo em Relação a Ultraprocessados Está Fragmentando a Demanda do Consumidor

No mercado de alimentos embalados dos EUA, os consumidores estão cada vez mais cautelosos em relação aos ingredientes processados. De acordo com a Pesquisa de Alimentos e Saúde de 2025 do IFIC, 80% dos americanos agora consideram o grau de processamento de um alimento antes de comprá-lo, ante 76% em 2023[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa do Consumidor sobre Alimentos Processados", ific.org . Além disso, a conscientização sobre o rótulo "ultraprocessado" aumentou 12 pontos percentuais em apenas um ano, atingindo 40% dos adultos. Notavelmente, os dados do IFIC destacam que o sentimento negativo online em relação aos alimentos ultraprocessados (AUPs) quadruplicou desde 2022. Esse aumento é amplamente atribuído aos pais Millennials, uma demografia conhecida por seus gastos acima da média com supermercados, que criticam abertamente óleos de sementes, ingredientes artificiais e açúcares adicionados. A iniciativa MAHA, destacada em uma avaliação da Casa Branca em maio de 2025, observou que cerca de 70% dos mais de 300.000 itens de supermercado de marca são classificados como "ultraprocessados". Essa revelação desencadeou uma série de regulamentações em nível estadual: o SB 14 da Louisiana proíbe 15 ingredientes específicos nas refeições escolares, o SB 25 do Texas exige avisos no rótulo frontal, e o AB 1264 da Califórnia deve definir os AUPs para restrições alimentares escolares até 2032. Um relatório de março de 2026 da Healthy Eating Research observou que 17 fabricantes de alimentos, principalmente em snacks e sobremesas, comprometeram-se a eliminar corantes sintéticos. No entanto, essas mudanças podem não melhorar significativamente a qualidade da dieta, pois o foco permanece em aditivos de baixo risco, deixando de lado preocupações como açúcares adicionados e sódio. Navegar nesse cenário é complexo: o processo de reforma do GRAS da FDA, aliado a uma iminente definição federal de AUPs, introduz incertezas de vários anos para o planejamento de portfólio.

As Restrições de Prazo de Validade Fortalecem a Concorrência dos Alimentos Frescos

Os alimentos frescos e refrigerados estão ocupando cada vez mais espaço nas prateleiras, particularmente em detrimento dos formatos embalados em temperatura ambiente. Essa mudança é especialmente evidente em snacks, produtos relacionados a laticínios e refeições para consumo imediato. As tendências de saúde do consumidor, a maior disponibilidade de medicamentos GLP-1, um foco maior na densidade de nutrientes e uma abordagem meticulosa ao escrutínio de ingredientes estão direcionando as decisões de compra para produtos refrigerados de curta validade. No entanto, os fabricantes de alimentos embalados enfrentam um desafio singular: embora os consumidores associem frescor à saúde, prolongar a vida útil dos produtos refrigerados frequentemente exige sistemas conservantes. Esses sistemas, por sua vez, podem entrar em conflito com a crescente demanda por produtos de rótulo limpo. Uma pesquisa de março de 2026 da Universidade Purdue destacou uma disparidade regional na insegurança alimentar: o Oeste está cerca de 7,5 pontos percentuais melhor do que o Sul. Essa constatação ressalta uma dinâmica significativa: o Sul, com sua vasta base de consumidores de alimentos embalados, é impulsionado pela conveniência e pelo preço. No entanto, essa mesma demografia enfrenta restrições no acesso a alimentos frescos, o que atenua o risco de substituição nessa região. Em contraste, os mercados metropolitanos afluentes do Nordeste e da Costa Oeste estão testemunhando uma concorrência direta. Aqui, kits de refeições frescas e produtos refrigerados diretos ao consumidor estão competindo pelo segmento de Refeições Prontas, um território tradicionalmente dominado pelos alimentos embalados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refeições Prontas e Laticínios Impulsionam Trajetórias de Crescimento Divergentes

Em 2025, Laticínios e Alternativas a Laticínios detinham uma participação de 22,65% no mercado de alimentos embalados dos EUA, impulsionados por seu papel tanto como produto básico quanto como centro de inovações funcionais. Os varejistas investiram fortemente em formatos de laticínios ricos em proteínas, com a linha Simple Truth Protein da Kroger expandindo-se para mais de 110 produtos desde seu lançamento em setembro de 2025. Espera-se que as Refeições Prontas liderem o crescimento por tipo de produto com um CAGR de 8,51% de 2026 a 2031, impulsionadas por restrições de tempo, tendências de alimentação em casa e demanda por refeições com porções controladas e ricas em nutrientes, influenciadas pelo GLP-1. Os Snacks estão se beneficiando da premiumização das marcas próprias e das tendências de sabor impulsionadas pelas redes sociais, com sabores globais marcantes e formatos ricos em proteínas impulsionando a inovação. Em 2025, as marcas Sun Chips e Siete da PepsiCo superaram USD 1 bilhão em vendas no varejo, crescendo mais de 16%.

A Panificação, especialmente pães especiais, pães funcionais e sourdoughs, está evoluindo, com marcas naturais detendo 6% da categoria e impulsionando 14% de crescimento nas linhas especiais. Os Cereais Matinais estão aproveitando as tendências de enriquecimento com proteínas e fibras, alinhando-se com a alegação de conteúdo nutricional "saudável" atualizada da FDA, em vigor voluntariamente desde abril de 2025. Os Alimentos para Bebês enfrentam desafios de reformulação após o recall de fórmula infantil da Nestlé em janeiro de 2026 e o aumento do escrutínio sobre a transparência dos ingredientes. As tendências globais de sabor estão revitalizando os Condimentos e Molhos, com dados da SPINS mostrando que molhos internacionais são populares entre os consumidores mais jovens. O lançamento da linha de molhos de inspiração global "Flavor Tour" da Kraft Heinz em fevereiro de 2025 tem como alvo a categoria de molhos para mergulho, que registrou um CAGR de 35% em três anos. Carnes, aves, frutos do mar e substitutos continuam dominados por grandes processadores, mas as alternativas de carne à base de plantas estão em declínio em relação ao pico de 2021-2022 devido a preocupações com sabor e complexidade dos ingredientes.

Por Categoria: Natural/Orgânico/Sem Aditivos Supera o Convencional Apesar da Diferença de Escala

Em 2025, os alimentos embalados convencionais detinham uma participação de mercado significativa de 76,95%, sustentados pela inércia das marcas estabelecidas, pelos preços acessíveis e por uma ampla gama de SKUs. No entanto, o segmento Natural/Orgânico/Sem Aditivos deve superar o mercado geral com um robusto CAGR de 9,02% de 2026 a 2031, sinalizando uma mudança demográfica e orientada por valores na demanda. Em 2024, enquanto os produtos naturais registraram um crescimento de 3,7% em dólares em relação ao ano anterior nos canais de múltiplos pontos de venda, os produtos convencionais enfrentaram um declínio de 1,9%. Esse contraste marcante destaca a resiliência da tendência de rótulo limpo, mesmo em meio a pressões inflacionárias.

Curiosamente, o aumento do segmento Natural/Orgânico/Sem Aditivos está sendo impulsionado mais pelas marcas próprias do que pelas marcas premium estabelecidas. Linhas como Nature's Promise da Ahold Delhaize USA e Simple Truth da Kroger, ambas com certificações orgânicas e de rótulo limpo, estão superando seus rivais de marca, tornando os produtos orgânicos e sem aditivos mais acessíveis. Dados da SPINS em 2026 revelam que quase 40% dos millennials mais jovens e consumidores da Geração Z seguem dietas especiais, evitando adoçantes artificiais, álcoois de açúcar e xarope de milho com alto teor de frutose. Essa demografia é fundamental para a expansão da categoria. As mudanças regulatórias também desempenham um papel crucial: o compromisso da Associação Americana de Padeiros em novembro de 2025 de eliminar progressivamente as cores FD&C certificadas dos produtos de panificação até dezembro de 2028 deve acelerar a transição de produtos convencionais para naturais nas padarias, à medida que esses itens reformulados obtêm certificação mais facilmente sob os rótulos natural e sem aditivos.

Por Canal de Distribuição: O Varejo Online Perturba o Modelo de Gravidade dos Supermercados

Em 2025, Supermercados e Hipermercados detinham uma participação dominante de 60,08% das vendas, sustentados por sua diversificada gama de produtos, investimentos em marcas próprias e eficientes serviços de retirada em loja. Enquanto isso, as Lojas de Varejo Online devem superar a concorrência, com projeção de crescimento a um robusto CAGR de 8,95% de 2026 a 2031. Uma mudança fundamental é a ascensão da inteligência artificial nas compras de supermercado: os chatbots de inteligência artificial já respondem por 15% a 20% das indicações para determinados varejistas. Isso levou a pedidos automatizados de itens como alimentos embalados de baixa consideração, produtos básicos de despensa, snacks e condimentos. As marcas com dados de produtos digitais sólidos e pontuações de avaliação favoráveis têm muito a ganhar com essa tendência.

À medida que os consumidores buscam cada vez mais valor, o fluxo de clientes está se afastando das Lojas de Conveniência em direção a varejistas de massa, clubes de compras e plataformas online. Em 2025, as vendas digitais da Kroger superaram USD 16 bilhões, impulsionadas por sete trimestres consecutivos de crescimento de dois dígitos no comércio eletrônico. Seu sucesso é atribuído a uma estratégia de atendimento híbrida, aproveitando tanto as lojas físicas quanto os serviços de entrega de terceiros como Instacart, DoorDash e Uber Eats. Essa transição diminui a relevância das táticas tradicionais de marketing comercial, como pontas de gôndola e promoções nos corredores. Em vez disso, os holofotes agora se voltam para o posicionamento nas prateleiras digitais e a visibilidade de produtos orientada por algoritmos, marcando um novo campo de batalha para as marcas de alimentos embalados.

Análise Geográfica

Em 2025, o Sul detém uma participação expressiva de 38,03% do mercado de alimentos embalados dos EUA, impulsionado por sua vasta população, pela preferência por marcas próprias e por uma robusta cultura de alimentação em casa. Notavelmente, a insegurança alimentar no Sul supera a do Oeste em cerca de 7,5 pontos percentuais. Essa disparidade ressalta uma demanda consistente por produtos embalados convencionais e de marcas próprias orientados para o valor na região. Enquanto isso, o Nordeste deve superar todas as regiões com uma taxa de crescimento de CAGR de 8,35% até 2031. Esse aumento é impulsionado por uma densa concentração de domicílios millennials afluentes, que tendem a gastar mais em produtos embalados funcionais, orgânicos e premium, aliada a uma forte presença de comércio eletrônico urbano. Em maio de 2026, a Amazon havia ascendido à posição de "Segundo Maior Varejista de Alimentos" nas áreas metropolitanas do Nordeste, ressaltando a tendência avançada de compras de supermercado online da região e seu desafio às redes de supermercados tradicionais.

O Meio-Oeste apresenta uma narrativa dual: embora as pontuações de qualidade da dieta autodeclaradas fiquem cerca de 2 pontos abaixo das do Oeste, as preferências de sabor são as mais altas tanto no Meio-Oeste quanto no Oeste (cada um com 87 de 100), superando o Sul (80) e o Nordeste (77). Isso indica que os consumidores do Meio-Oeste priorizam o sabor, levando a uma demanda sustentada por snacks indulgentes e alimentos reconfortantes. Embora o Oeste detenha uma fatia menor do mercado de alimentos embalados, supera os demais em Compras de Alimentos Sustentáveis, com uma pontuação cerca de 6 pontos acima do Nordeste nas métricas de sustentabilidade. Isso posiciona o Oeste como um terreno fértil para inovações em embalagens ecológicas e à base de plantas. No Sul, a conformidade em nível estadual é primordial. Legislações como o SB 25 do Texas e o SB 14 da Louisiana exigem divulgações no rótulo frontal e de ingredientes, obrigando os fabricantes a equilibrar estratégias duplas de reformulação tanto para os mercados escolar quanto varejista.

Cenário Competitivo

No mercado de alimentos embalados dos EUA, gigantes multinacionais como Nestlé, PepsiCo, The Kraft Heinz Company, General Mills e Conagra Brands dominam, abrangendo categorias de snacks e refeições a laticínios, cereais, bebidas e alimentos congelados. A concorrência depende de portfólios de marcas robustos, vastas redes de distribuição, produtos inovadores e economias de escala. Essas empresas líderes estão canalizando investimentos para a premiumização, formulações mais saudáveis e produtos orientados para a conveniência, alinhando-se com as preferências mutáveis dos consumidores.

Para atender aos consumidores preocupados com a saúde, os players do mercado estão priorizando ingredientes de rótulo limpo, ofertas ricas em proteínas, nutrição funcional e produtos à base de plantas. As principais estratégias incluem inovação de produtos, fusões e aquisições e diversificação de portfólios. Além disso, as empresas estão ampliando os investimentos em comércio digital, canais diretos ao consumidor e marketing orientado por dados para fortalecer os laços com os consumidores e ampliar o alcance no mercado. Enquanto isso, as marcas próprias dos principais varejistas estão intensificando a concorrência ao oferecer alternativas econômicas sem comprometer a qualidade ou a variedade.

O cenário competitivo é ainda mais enriquecido pelo surgimento de marcas emergentes e fabricantes de nicho, focados em segmentos específicos como alimentos orgânicos, naturais, étnicos, sem glúten e premium. Enquanto os gigantes do setor aproveitam a escala e o prestígio das marcas, as entidades menores conquistam seu nicho por meio de inovação, transparência, sustentabilidade e posicionamento único de produtos. À medida que o mercado se inclina cada vez mais para a conveniência, o bem-estar e o valor, tanto as marcas estabelecidas quanto as emergentes estão reformulando suas linhas de produtos e táticas de cadeia de suprimentos para se manterem relevantes no cenário de alimentos embalados dos EUA.

Líderes do Setor de Alimentos Embalados dos EUA

-

Nestlé SA

-

PepsiCo, Inc.

-

The Coca-Cola Company

-

General Mills Inc.

-

Mondelez International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Campbell's Company adquiriu uma participação de 49% na La Regina, fabricante italiana dos molhos de macarrão Rao's Homemade, por USD 286 milhões em um negócio estruturado com um pagamento inicial de USD 146 milhões e um pagamento diferido de USD 140 milhões com vencimento um ano depois; o Rao's Homemade superou USD 1 bilhão em vendas líquidas nos últimos 12 meses, tornando-se a quarta marca bilionária da Campbell's.

- Maio de 2026: A Cal-Maine Foods, a maior empresa de ovos dos EUA, adquiriu os ativos da marca Van's Foods da Sara Lee Frozen Bakery por um valor não divulgado, com o objetivo de aumentar em 10% as vendas anuais de alimentos preparados; a Van's Foods é líder de mercado em waffles congelados sem glúten no segmento de café da manhã mais saudável.

- Maio de 2026: A Bel Group adquiriu as marcas Brainiac® e Little Brainiac® da Ingenuity Foods para expandir seu portfólio de snacks mais saudáveis na América do Norte, reforçando sua plataforma GoGo squeeZ® e citando a contínua expansão da produção nos EUA após uma recente ampliação de fábrica na Dakota do Sul.

Escopo do Relatório do Mercado de Alimentos Embalados dos EUA

| Laticínios e Alternativas a Laticínios |

| Confeitaria |

| Panificação |

| Snacks |

| Carnes, Aves, Frutos do Mar e Substitutos |

| Cereais Matinais |

| Alimentos para Bebês |

| Pastas Alimentícias |

| Refeições Prontas |

| Condimentos e Molhos |

| Outros Tipos de Produtos |

| Convencional |

| Natural/Orgânico/Sem Aditivos |

| Supermercados / Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Sul |

| Meio-Oeste |

| Oeste |

| Nordeste |

| Por Tipo de Produto | Laticínios e Alternativas a Laticínios |

| Confeitaria | |

| Panificação | |

| Snacks | |

| Carnes, Aves, Frutos do Mar e Substitutos | |

| Cereais Matinais | |

| Alimentos para Bebês | |

| Pastas Alimentícias | |

| Refeições Prontas | |

| Condimentos e Molhos | |

| Outros Tipos de Produtos | |

| Por Categoria | Convencional |

| Natural/Orgânico/Sem Aditivos | |

| Por Canal de Distribuição | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Região | Sul |

| Meio-Oeste | |

| Oeste | |

| Nordeste |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de alimentos embalados dos Estados Unidos em 2026?

Está em USD 1,75 trilhão em 2026 e deve atingir USD 2,60 trilhões até 2031 a um CAGR de 8,3%.

Qual área de produto lidera as vendas no mercado de alimentos embalados dos Estados Unidos?

Laticínios e Alternativas a Laticínios lideram com uma participação de 22,7% em 2025, sustentados pela demanda por produtos básicos e pelo crescimento nos formatos ricos em proteínas e sem lactose.

Qual área de produto está crescendo mais rapidamente até 2031?

Refeições Prontas deve se expandir a 8,5% até 2031, pois os consumidores continuam preferindo opções de refeições convenientes e com porções controladas.

Qual canal de vendas está mudando mais o comportamento competitivo?

As Lojas de Varejo Online estão crescendo mais rapidamente com um CAGR de 8,95%, e o comércio eletrônico já contribui com quase três quartos do crescimento total em dólares no varejo de alimentos dos EUA.

Página atualizada pela última vez em: