Tamanho e Participação do Mercado de Carnes Vermelhas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 123.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 124.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 131.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Vermelhas dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de carnes vermelhas dos Estados Unidos em 2026 é estimado em USD 124,39 bilhões, crescendo a partir do valor de 2025 de USD 123,11 bilhões, com projeções para 2031 mostrando USD 131,02 bilhões, crescendo a uma CAGR de 1,04% no período 2026-2031. Este desempenho reflete uma base de consumidores madura, na qual o consumo per capita de carne bovina e suína estabilizou-se próximo às máximas históricas, enquanto a renda domiciliar estável, as tradições culinárias arraigadas e a logística confiável da cadeia de frio sustentam uma demanda varejista constante. Os investimentos em automação, os padrões mais rigorosos de segurança alimentar e as crescentes oportunidades de exportação atenuam ainda mais as pressões de custos e sustentam a expansão moderada de valor. Os varejistas continuam a enfatizar promoções orientadas à fidelização, ao passo que os processadores aproveitam a robótica para extrair ganhos de rendimento que compensam as restrições de mão de obra. Enquanto isso, cortes premium de animais criados a pasto e de raças tradicionais capturam gastos de consumidores focados em condicionamento físico e de consumidores mais velhos que buscam alimentos ricos em nutrientes. O escrutínio ambiental e as proteínas alternativas representam desafios moderados, mas sua influência permanece restrita a nichos demográficos urbanos, e não ao mercado de carnes vermelhas dos Estados Unidos como um todo.

Principais Conclusões do Relatório

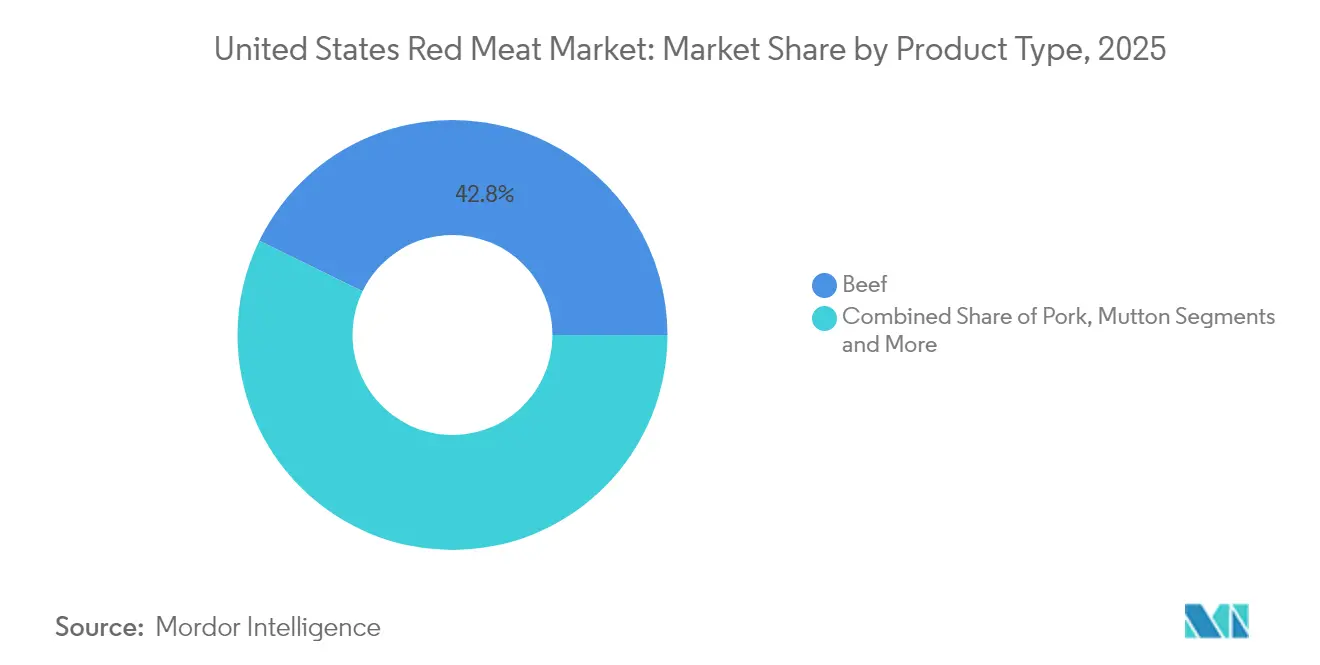

- Por tipo de produto, a carne bovina liderou com 42,78% da participação do mercado de carnes vermelhas dos Estados Unidos em 2025, enquanto a carne ovina avança a uma CAGR de 2,44% até 2031.

- Por forma, os produtos frescos e refrigerados responderam por 47,85% do tamanho do mercado de carnes vermelhas dos Estados Unidos em 2025; a carne processada está projetada para crescer a uma CAGR de 2,56% até 2031.

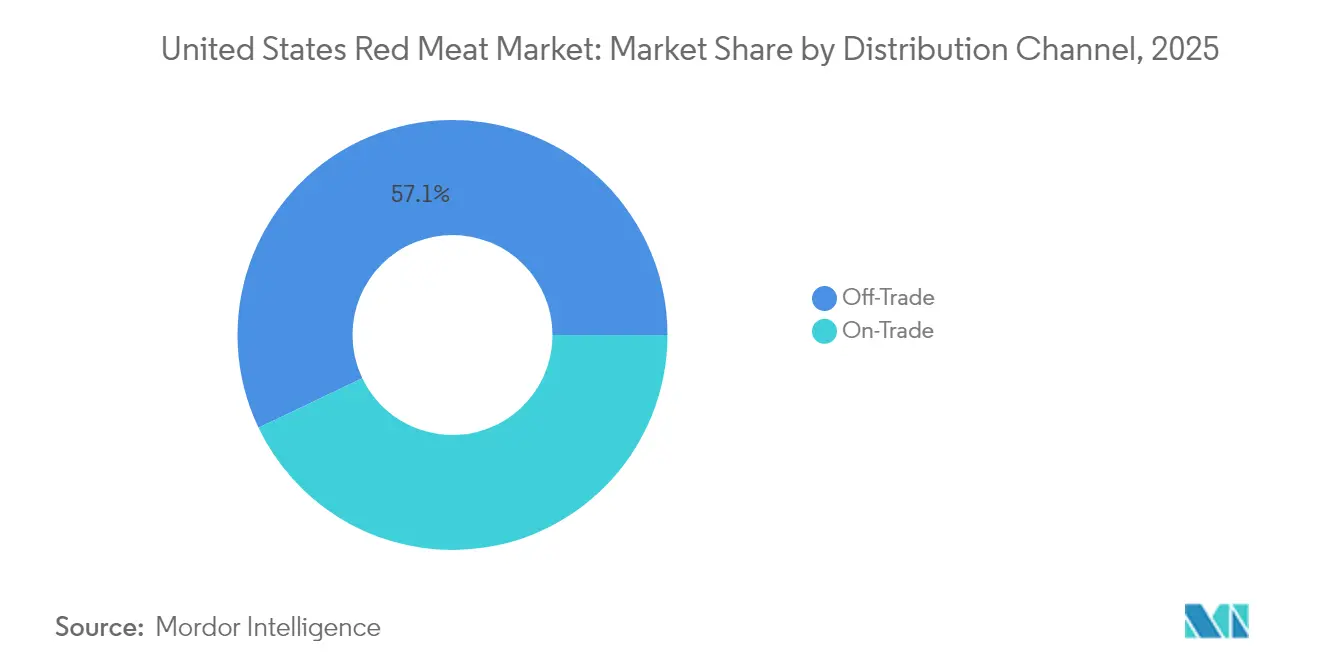

- Por canal de distribuição, os canais de consumo fora do local controlaram 57,10% da receita em 2025, enquanto a demanda no canal de consumo no local está se recuperando a uma CAGR de 2,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carnes Vermelhas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda dos consumidores por dietas ricas em proteínas | +0.5% | Nacional, concentrado em segmentos demográficos preocupados com a saúde | Médio prazo (2-4 anos) |

| Crescimento nos setores de serviços de alimentação e restaurantes de atendimento rápido | +0.4% | Nacional, com concentração urbana | Curto prazo (≤ 2 anos) |

| Avanços no processamento de carnes e na tecnologia de embalagem | +0.3% | Nacional, liderado pelos principais centros de processamento | Longo prazo (≥ 4 anos) |

| Preferência cultural por carne bovina e suína na culinária americana | +0.3% | Nacional, mais forte no Meio-Oeste e no Sul | Longo prazo (≥ 4 anos) |

| Crescente demanda por produtos de carne vermelha processada e de conveniência | +0.2% | Nacional, com foco urbano e suburbano | Médio prazo (2-4 anos) |

| Crescentes oportunidades de exportação por meio de acordos comerciais globais | +0.1% | Nacional, concentrado nos principais estados produtores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda dos consumidores por dietas ricas em proteínas

Os americanos estão priorizando cada vez mais a densidade nutricional em detrimento da ingestão calórica, impulsionando um aumento consistente nos padrões de consumo de proteínas. A carne vermelha continua a dominar como a principal fonte de proteína completa, mesmo diante de crescente concorrência de alternativas. O Departamento de Agricultura dos Estados Unidos (USDA) informa que, em 2024, o consumo per capita de carne bovina estabilizou-se em 57,2 libras anuais, enquanto o consumo de carne suína atingiu 49,8 libras. Essas tendências destacam uma forte preferência do consumidor por proteínas de origem animal, valorizadas por sua capacidade de apoiar a manutenção muscular e aumentar a saciedade [1]Fonte: Serviço de Pesquisa Econômica do USDA, "Sistema de Dados de Disponibilidade Alimentar (Per Capita)", www.ers.usda.gov. As comunidades de condicionamento físico impulsionam ativamente a demanda por produtos premium, particularmente carne bovina criada a pasto e carne suína de raças tradicionais, que muitas vezes apresentam um prêmio de preço de 15 a 25% em relação às opções convencionais. À medida que a população envelhece, os requisitos de proteína aumentam, com as diretrizes nutricionais recomendando níveis mais elevados de ingestão para ajudar os adultos com mais de 50 anos a manter a massa muscular e a densidade óssea. Além disso, movimentos dietéticos de nicho, como as dietas cetogênica e carnívora, exercem uma influência significativa no desenvolvimento e no marketing de produtos premium pelos grandes processadores.

Crescimento nos setores de serviços de alimentação e restaurantes de atendimento rápido

A recuperação do setor de serviços de alimentação acelerou ao longo de 2024, com as compras de carne vermelha por restaurantes e compradores institucionais aumentando 8,3% em relação ao ano anterior, à medida que os padrões de alimentação se normalizaram e a disponibilidade de mão de obra melhorou [2]Fonte: Associação Nacional de Restaurantes, "Estado da Indústria de Restaurantes 2024", www.restaurant.org. A expansão dos restaurantes de atendimento rápido impulsiona especificações padronizadas de proteínas, criando oportunidades de volume para processadores capazes de atender a requisitos de consistência em milhares de locais simultaneamente. A inovação de cardápios concentra-se em ofertas premium de hambúrgueres e aplicações de salsichas artesanais, com redes como McDonald's e Burger King investindo em fornecimento de carne bovina de maior qualidade para se diferenciar dos concorrentes de serviço rápido casual. Os segmentos institucionais, incluindo escolas, hospitais e refeitórios corporativos, representam canais de demanda constante, embora a sensibilidade ao preço limite a penetração de produtos premium nessas aplicações. A proliferação de cozinhas fantasma e os formatos de cardápios otimizados para entrega favorecem as preparações de carne vermelha que mantêm a qualidade durante o transporte, apoiando as categorias de produtos processados e pré-cozidos.

Avanços no processamento de carnes e na tecnologia de embalagem

Os avanços no processamento de carnes e na tecnologia de embalagem são impulsionadores significativos do Mercado de Carnes Vermelhas dos Estados Unidos, aprimorando a qualidade do produto, a segurança e o apelo ao consumidor. As principais inovações incluem automação e robótica para corte preciso de carnes, porcionamento e embalagem, que melhoram a consistência e a velocidade enquanto reduzem os custos de mão de obra. A rastreabilidade aprimorada por meio da tecnologia blockchain garante transparência na cadeia de suprimentos de carnes, permitindo que os consumidores verifiquem a origem e a qualidade. As tecnologias de embalagem, como a Embalagem em Atmosfera Modificada (MAP), a embalagem a vácuo e a embalagem inteligente com sensores, prolongam a vida útil, preservam o frescor e melhoram a segurança ao controlar o crescimento microbiano e a oxidação. Esses avanços permitem melhor armazenamento a frio e transporte, reduzindo o desperdício e mantendo a qualidade da carne desde o processamento até o consumidor. Além disso, a integração do controle de qualidade orientado por dados com o uso de inteligência artificial (IA) aprimora os padrões do produto. Em conjunto, essas melhorias tecnológicas apoiam a produção eficiente, atendem à crescente demanda dos consumidores por produtos cárneos de alta qualidade e convenientes, e contribuem para o crescimento do mercado de carnes vermelhas dos Estados Unidos.

Preferência cultural por carne bovina e suína na culinária americana

A preferência cultural por carne bovina e suína na culinária americana é um forte impulsionador de mercado para o Mercado de Carnes Vermelhas dos Estados Unidos. A carne bovina historicamente ocupou um lugar de destaque na cultura americana, simbolizada por alimentos icônicos como hambúrgueres e bifes, e entrelaçada com ideias de masculinidade, riqueza e status. Apesar das flutuações nos padrões de consumo, a carne bovina permanece uma proteína preferida devido à sua associação com refeições comemorativas e dietas americanas tradicionais moldadas desde a colonização europeia. A carne suína complementa essa preferência como uma carne versátil utilizada em diversas formas, desde bacon até salsichas, ainda mais arraigada nas tradições culinárias regionais de todo o país. Esses laços culturais são reforçados pela influência da indústria da carne em promover o consumo de carne vermelha como um alimento básico, auxiliada por preços relativamente baixos e pelas diretrizes dietéticas governamentais. Embora tenha havido um aumento gradual no consumo de aves, a carne bovina e a suína continuam a dominar as preferências de carne dos americanos devido ao seu profundo significado social, econômico e culinário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com os impactos do consumo de carne vermelha na saúde | -0.2% | Nacional, concentrado em segmentos demográficos urbanos e mais instruídos | Médio prazo (2-4 anos) |

| Crescente popularidade das proteínas de origem vegetal e das proteínas alternativas | -0.1% | Nacional, mais forte nas áreas metropolitanas costeiras | Longo prazo (≥ 4 anos) |

| Volatilidade de preços e flutuações nos custos de matérias-primas | -0.1% | Nacional, afetando todos os segmentos de mercado | Curto prazo (≤ 2 anos) |

| Preocupações com o impacto ambiental da produção de carne bovina | -0.1% | Nacional, concentrado em segmentos ambientalmente conscientes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes preocupações com os impactos do consumo de carne vermelha na saúde

As crescentes preocupações com os impactos do consumo de carne vermelha na saúde representam uma restrição significativa para o Mercado de Carnes Vermelhas dos Estados Unidos. Estudos científicos associam cada vez mais a alta ingestão de carne vermelha e processada a riscos elevados de doenças crônicas, como câncer colorretal, câncer de mama, diabetes tipo 2 e doenças cardiovasculares. As carnes processadas, em particular, apresentam associações mais fortes com esses riscos à saúde, atribuídas a compostos cancerígenos formados durante o processamento, efeitos pró-inflamatórios e impactos negativos no microbioma intestinal e no metabolismo lipídico. A Organização Mundial da Saúde classificou as carnes processadas como carcinógenos do Grupo 1, o que continua a impulsionar mudanças nos padrões de consumo[3]Fonte: Organização Mundial da Saúde, "Câncer: Carcinogenicidade do consumo de carne vermelha e carne processada", www.who.int. Embora a carne vermelha não processada apresente vínculos mais fracos e menos consistentes com doenças crônicas, as orientações de saúde pública geralmente recomendam moderação. A conscientização dos consumidores sobre essas preocupações com a saúde está crescendo, levando muitos a reduzir o consumo de carne vermelha ou a buscar alternativas proteicas mais saudáveis, como aves, peixes ou opções de origem vegetal. Essa mudança nas preferências dietéticas orientada pela saúde desafia a demanda tradicional por carne vermelha, restringindo assim o crescimento do mercado nos Estados Unidos.

Crescente popularidade das proteínas de origem vegetal e das proteínas alternativas

As proteínas de origem vegetal e as proteínas alternativas estão remodelando cada vez mais o Mercado de Carnes Vermelhas dos Estados Unidos, atuando como uma restrição significativa ao seu crescimento. Os consumidores estão mudando ativamente suas preferências devido à maior conscientização sobre os danos ambientais causados pela pecuária, às crescentes preocupações com o bem-estar animal e aos bem documentados benefícios à saúde das dietas de origem vegetal. Essa mudança levou a um aumento notável na adoção de estilos de vida vegano, vegetariano e flexitariano em todo os Estados Unidos. As empresas estão respondendo a essa demanda inovando extensivamente no sabor, na textura e nos perfis nutricionais dos produtos de origem vegetal, tornando-os mais atraentes para um público mais amplo. Além disso, uma forte presença no varejo, aliada a investimentos substanciais tanto de startups quanto de empresas de carne estabelecidas, está acelerando a penetração dessas alternativas no mercado. À medida que os consumidores priorizam cada vez mais opções proteicas sustentáveis e conscientes da saúde, a demanda por produtos tradicionais de carne vermelha continua a declinar. Essa tendência posicionou firmemente as alternativas de origem vegetal como um concorrente dominante e crescente no mercado de proteínas, desafiando o domínio de longa data da carne vermelha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio da Carne Bovina Enfrenta Disrupção em Nichos

A carne bovina manteve uma participação expressiva de 42,78% no mercado de carnes vermelhas dos Estados Unidos em 2025, evidenciando as preferências do consumidor profundamente arraigadas e a solidez da infraestrutura de cadeia de suprimentos estabelecida. Seu domínio é sustentado pela ampla disponibilidade do produto, pelos preços competitivos e pelo seu papel tradicional na culinária americana, desde o consumo doméstico até o serviço casual de alimentação e os formatos de atendimento rápido. O segmento se beneficia de forte penetração no varejo e nos serviços de alimentação, tornando a carne bovina um alimento básico entre os mais diversos segmentos demográficos. No entanto, o impulso de crescimento da carne bovina está mostrando sinais de moderação, à medida que a crescente consciência sobre a saúde encoraja os consumidores a explorar opções proteicas mais magras ou alternativas. O posicionamento premium em determinadas subcategorias, como carne bovina orgânica e criada a pasto, está elevando o valor, mas não expandindo significativamente o volume geral.

A carne ovina destaca-se como o segmento de crescimento mais rápido no mercado de carnes vermelhas dos Estados Unidos, com previsão de expansão a uma CAGR de 2,44% até 2031. Seu crescimento é impulsionado pelo aumento das populações imigrantes provenientes de comunidades do Oriente Médio e do Sul da Ásia, que mantêm padrões dietéticos tradicionais nos quais a carne ovina desempenha papel de destaque. O segmento é ainda apoiado por aplicações em restaurantes premium que destacam o perfil de sabor distintivo da carne ovina e atraem consumidores aventureiros em busca de experiências gastronômicas únicas. O crescente interesse por culinárias étnicas autênticas está ampliando a base de consumidores de carne ovina além das populações imigrantes centrais. Embora sua participação geral de mercado permaneça menor em comparação com a carne bovina e a suína, seu apelo de nicho permite que comande preços premium tanto nos canais de varejo quanto nos de serviços de alimentação.

Por Forma: Produtos Frescos Lideram enquanto o Processamento Ganha Impulso

Os produtos de carne vermelha frescos e refrigerados detiveram a participação dominante de 47,85% no mercado de carnes vermelhas dos Estados Unidos em 2025, evidenciando as preferências dos consumidores por frescor, textura natural e percepção de qualidade. Sua popularidade está ancorada nas tradições de culinária doméstica, onde a versatilidade na preparação de refeições sustenta uma demanda constante nos canais de varejo e de serviços de alimentação. Os consumidores frequentemente associam a carne fresca e refrigerada a sabor e valor nutricional superiores, reforçando a preferência sobre alternativas congeladas ou altamente processadas. No entanto, manter a qualidade do produto apresenta desafios, pois este segmento enfrenta pressões de custo significativas decorrentes da complexa logística da cadeia de frio e das frequentes necessidades de reposição. A vida útil mais curta também limita a eficiência do fornecimento e intensifica a concorrência em preços e margens de distribuição.

O segmento de carne vermelha processada está projetado para expandir-se a uma CAGR constante de 2,56% de 2026 a 2031, tornando-o a categoria de crescimento mais rápido no mercado dos Estados Unidos. Esse crescimento é impulsionado pela evolução dos estilos de vida dos consumidores, que priorizam conveniência, eficiência de tempo e nutrição equilibrada. Produtos processados — como cortes prontos para cozinhar, carnes marinadas, salsichas e frios — são cada vez mais preferidos por consumidores urbanos e famílias trabalhadoras que buscam soluções rápidas para refeições. Os avanços nas tecnologias de processamento e nas inovações de embalagem estão melhorando a segurança, a vida útil e a consistência do sabor dos produtos, elevando ainda mais as taxas de aceitação. O segmento também se beneficia do crescimento das subcategorias premium e de valor agregado, atraindo tanto consumidores mais sensíveis ao preço quanto consumidores orientados pela qualidade.

Por Canal de Distribuição: A Força do Canal Fora do Local Encontra a Recuperação do Canal no Local

Os canais de consumo fora do local responderam pela maior participação no mercado de carnes vermelhas dos Estados Unidos em 2025, controlando 57,10% do total de vendas. Este segmento inclui supermercados, hipermercados e varejistas especializados em carnes que capitalizam as preferências dos consumidores por preços competitivos, variedade e a capacidade de comparar produtos antes da compra. As opções de compra em grandes quantidades e os descontos promocionais fortalecem ainda mais o apelo do canal fora do local, particularmente entre domicílios sensíveis ao custo e famílias numerosas. A ampla disponibilidade de carne vermelha fresca, refrigerada e processada nesses pontos de venda garante um engajamento constante dos consumidores nos mercados urbanos e suburbanos. Além disso, as redes de cadeia de suprimentos estabelecidas e a rotatividade consistente de produtos ajudam a manter padrões de qualidade enquanto atendem às diversas preferências dietéticas. Com a combinação de conveniência, acessibilidade e preços competitivos, os canais de consumo fora do local permanecem como a principal plataforma de distribuição de carne vermelha nos Estados Unidos.

O segmento de consumo no local está definido para crescer a uma CAGR de 2,35% até 2031, tornando-o o canal de expansão mais rápida no mercado de carnes vermelhas dos Estados Unidos. Esse crescimento reflete a recuperação contínua das operações de serviços de alimentação, à medida que os níveis de pessoal se estabilizam e os hábitos de alimentação dos consumidores retornam às normas pré-pandemia. Restaurantes, churrascarias, estabelecimentos de gastronomia premium e restaurantes étnicos estão vendo uma demanda renovada por ofertas de carne vermelha de alta qualidade, impulsionada por consumidores que buscam tanto experiências sociais de refeição quanto perfis de sabor diversificados. O aumento da atividade turística e os festivais culinários regionais também estão contribuindo para um maior fluxo de clientes nos estabelecimentos de consumo no local. A tendência é ainda apoiada por inovações de cardápios, combinando carne vermelha com culinárias globais e métodos de preparo premium para atrair clientes abastados e aventureiros. Com a recuperação da confiança do consumidor e o crescente apelo da experiência gastronômica, espera-se que os canais de consumo no local recuperem progressivamente participação de mercado e entreguem crescimento consistente no panorama de distribuição de carne vermelha dos Estados Unidos.

Análise Geográfica

O mercado de carnes vermelhas dos Estados Unidos demonstra padrões geográficos distintos influenciados por preferências regionais, centros de produção e fatores demográficos. A região Sul destaca-se como a maior consumidora e produtora de carne vermelha, particularmente carne bovina, suína e de frango. Esse domínio é impulsionado por uma forte afinidade cultural com dietas à base de carne e tradições de churrasco, aliada a condições agrícolas favoráveis e indústrias pecuárias bem estabelecidas. Esses fatores permitem que a região mantenha cadeias de suprimentos robustas e redes de distribuição, garantindo um fluxo constante de produtos de carne vermelha. O Meio-Oeste também desempenha um papel significativo no mercado, beneficiando-se de extensas operações de criação de gado e confinamento que apoiam tanto o consumo local quanto a distribuição mais ampla. Enquanto isso, as regiões do Nordeste e da Costa Oeste exibem padrões de consumo únicos, influenciados por níveis de renda mais elevados e tendências culinárias diversificadas, que moldam ainda mais a dinâmica do mercado.

A dinâmica regional de oferta e demanda está estreitamente alinhada, com produtos de carne processados e embalados frequentemente adaptados para atender aos gostos locais. Por exemplo, a forte demanda da região Sul por cortes tradicionais de churrasco contrasta com a preferência do Nordeste por produtos de carne premium e especializados. O Meio-Oeste, com sua vasta base agrícola, não apenas apoia o consumo local, mas também serve como fornecedor crítico para outras regiões. Na Costa Oeste, as preferências dos consumidores tendem para carne bovina orgânica, criada a pasto e de fonte sustentável, refletindo a população consciente da saúde e do meio ambiente da região. Essas disparidades geográficas garantem que as redes de produção e distribuição se adaptem para atender às necessidades específicas de cada região, destacando a importância de estratégias localizadas no mercado de carnes vermelhas.

As populações imigrantes em principais áreas metropolitanas moldam ainda mais a demanda geográfica por tipos específicos de carne vermelha. Por exemplo, as crescentes comunidades do Oriente Médio e do Sul da Ásia em cidades como Nova York, Chicago e Houston aumentaram o consumo de carne ovina e cordeiro, que são fundamentais para seus costumes alimentares. Essa demanda impulsionou o crescimento de restaurantes étnicos e varejistas especializados em carnes, criando oportunidades em segmentos de mercado de nicho. Na Costa Oeste, cidades como Los Angeles e São Francisco, conhecidas por suas tendências alimentares premium, exibem uma preferência maior por produtos de carne bovina orgânica e de fonte sustentável. Essas preferências em evolução, influenciadas pela herança cultural e pelos valores modernos do consumidor, impulsionam as ofertas de produtos regionais e as estratégias de marketing, sublinhando a natureza diversa e dinâmica do mercado de carnes vermelhas dos Estados Unidos.

Cenário Competitivo

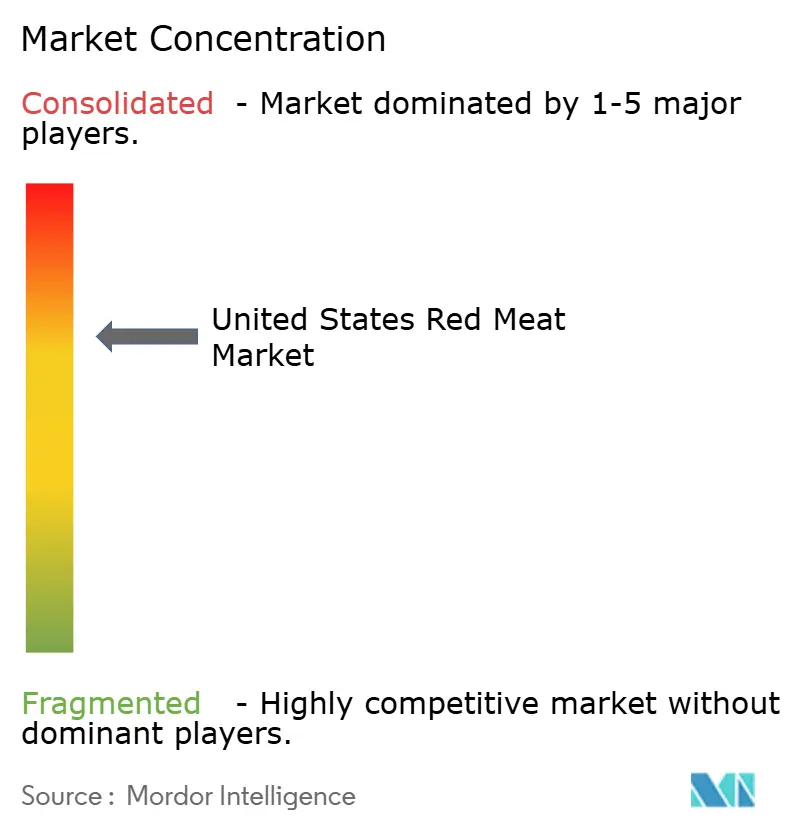

O cenário competitivo do mercado de carnes vermelhas dos Estados Unidos é altamente concentrado, com quatro grandes processadores — Tyson Foods, JBS USA, Cargill e Smithfield Foods — dominando o setor. Essas empresas coletivamente alcançam um índice de concentração de 7, refletindo uma consolidação significativa. Elas aproveitam as economias de escala para manter vantagens competitivas em aquisição, processamento e distribuição. Ao empregar estratégias de integração vertical, controlam aspectos críticos da cadeia de suprimentos, incluindo produção de ração, criação de animais, processamento e marketing de produtos de marca. Essa abordagem não apenas fortalece sua posição de mercado, mas também cria barreiras substanciais para concorrentes menores, ao mesmo tempo em que lhes permite responder eficazmente a interrupções na cadeia de suprimentos e a mudanças regulatórias. Além disso, suas extensas redes de distribuição permitem que alcancem uma base de consumidores mais ampla, consolidando ainda mais seu domínio.

A adoção de tecnologia desempenha um papel fundamental na formação da dinâmica competitiva do mercado. Os principais processadores investem ativamente em tecnologias avançadas, como sistemas de automação, robótica e inteligência artificial (IA), para aprimorar a eficiência operacional. Essas tecnologias reduzem a dependência de mão de obra, melhoram a eficiência do rendimento e garantem a conformidade com os padrões de segurança alimentar. Por exemplo, o sistema robótico CarVe da Cargill e o abrangente programa de automação da Tyson Foods destacam como as implantações de tecnologia intensivas em capital permitem que essas empresas estabeleçam vantagens competitivas sustentáveis. Os processadores menores frequentemente têm dificuldade em replicar tais investimentos, ampliando ainda mais a lacuna competitiva.

À medida que esses grandes players continuam a dominar o mercado, seu foco na integração vertical e na inovação tecnológica solidifica sua liderança. Sua capacidade de gerenciar operações de ponta a ponta e adotar tecnologias de última geração os posiciona para enfrentar os desafios de mercado em evolução de forma eficaz. Esse domínio não apenas reforça sua vantagem competitiva, mas também molda a estrutura geral do mercado de carnes vermelhas dos Estados Unidos, deixando espaço limitado para que concorrentes menores prosperem.

Líderes do Setor de Carnes Vermelhas dos Estados Unidos

Hormel Foods Corporation

Tyson Foods Inc.

JBS S.A.

BRF S.A.

Smithfield Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A JBS firmou uma parceria estratégica com a GreenGasUSA nos Estados Unidos para avançar nos esforços de sustentabilidade. A colaboração está definida para impulsionar a produção de gás natural renovável (GNR). O compromisso da JBS é claro: a empresa tem como missão reduzir suas emissões de gases de efeito estufa (GEE). A parceria concentra-se em ampliar a capacidade da JBS de capturar metano e otimizar a produção de biogás a partir de águas residuais. Isso será alcançado por meio da implantação dos avançados sistemas de purificação de gás da GreenGasUSA em locais de produção estratégicos.

- Julho de 2025: A Tyson Foods investiu aproximadamente USD 23,5 milhões para modernizar sua unidade no Condado de Henderson, Kentucky, Estados Unidos. Este investimento foi direcionado à unidade de Robards, permitindo que a Tyson Foods atenda melhor à crescente demanda por produtos proteicos.

- Julho de 2025: A Clemens Food Group, processadora de carne suína, anunciou um investimento de USD 130 milhões para reformar e expandir sua unidade de processamento localizada em Hatfield, Pensilvânia. As reformas em uma seção do edifício existente tiveram início em fevereiro. A fase de expansão do projeto estava prevista para ser iniciada no final de 2025, com conclusão prevista para o primeiro semestre de 2027.

- Fevereiro de 2025: A JBS USA, importante entidade alimentícia global, comprometeu USD 200 milhões em suas unidades de produção de carne bovina em Cactus, Texas, e Greeley, Colorado. As melhorias em Cactus incluíram um moderno piso de fabricação e uma sala de carne moída ampliada, enquanto Greeley recebeu a adição de um novo centro de distribuição.

Escopo do Relatório do Mercado de Carnes Vermelhas dos Estados Unidos

Carne Bovina, Carne Ovina, Carne Suína são abrangidas como segmentos por Tipo. Enlatada, Fresca / Refrigerada, Congelada, Processada são abrangidas como segmentos por Forma. Canal Fora do Local, Canal no Local são abrangidos como segmentos por Canal de Distribuição.| Carne Bovina |

| Carne Suína |

| Carne Ovina |

| Outras Carnes |

| Fresca/Refrigerada |

| Congelada |

| Enlatada |

| Processada |

| Canal no Local | |

| Canal Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Canal de Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Carne Bovina | |

| Carne Suína | ||

| Carne Ovina | ||

| Outras Carnes | ||

| Por Forma | Fresca/Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Processada | ||

| Por Canal de Distribuição | Canal no Local | |

| Canal Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Canal de Varejo Online | ||

| Outros Canais de Distribuição | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final da indústria da carne consiste apenas no consumo humano. A carne é geralmente comprada em estabelecimentos varejistas para preparo e consumo doméstico. Para o mercado estudado, considerou-se apenas a carne não cozida. Esta pode ser processada em diversas formas, as quais foram abrangidas sob a forma "Processada". As demais aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, serviços de catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne consumidos com tanta frequência, mas ainda assim estão presentes em partes distintas do mundo. Independentemente de fazerem parte das carnes vermelhas, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, pato e ganso.

- Carne Vermelha - A carne vermelha tipicamente apresenta uma coloração vermelha quando crua e uma coloração escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, carne de cordeiro, carne suína, carne de cabra, vitela e carne ovina.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível, e a classificação numérica está relacionada ao marmoreio da carne bovina, à cor e ao brilho da carne, à sua textura e cor, ao brilho e à qualidade da gordura. A5 é a nota mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta os camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque dos viveiros de engorda. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum, encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos flancos de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem negra e sem chifres. |

| Mortadela Italiana (Bologna) | É uma salsicha defumada italiana feita de carne, tipicamente grande e produzida com carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Peito (Brisket) | É um corte de carne retirado do peito ou da parte inferior do tórax da carne bovina ou vitela. O peito bovino é um dos nove cortes primais bovinos. |

| Frango de Corte (Broiler) | Refere-se a qualquer frango (Gallus domesticus) criado e cultivado especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte, do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Filé de Frango (Chicken Tender) | Refere-se à carne de frango preparada a partir dos músculos peitoral menor de uma ave. |

| Bifão de Paleta (Chuck Steak) | Refere-se a um corte de carne bovina que faz parte do corte primal de paleta, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada Temperada (Corned Beef) | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como centena de peso (hundredweight), é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Sobrecoxa sem osso (Drumstick) | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service) |

| Ovelha (Ewe) | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos dos Estados Unidos (Food and Drug Administration) |

| Filé Mignon | É um corte de carne retirado da extremidade menor do lombo. |

| Fraldinha (Flank Steak) | É um corte de bife bovino retirado da fraldinha, localizada à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação (Foodservice) | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Canela Dianteira (Foreshank) | É a parte superior da pata dianteira do gado. |

| Franks (Frankfurter) | Também conhecido como frankfurter ou Würstchen, é um tipo de salsicha defumada e altamente temperada, popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela (Gizzard) | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-lo mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado alimentado exclusivamente com pasto. |

| Pernil (Ham) | Refere-se à carne suína retirada da perna do porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky (Carne Desidratada) | É a carne magra aparada que foi cortada em tiras e desidratada para evitar deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de bovinos no Japão. Para ser classificada como carne Kobe, o animal deve ter nascido, sido criado e abatido na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e à parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha ou frio italiano feito de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de cubos pequenos de gordura suína. |

| Pastrami | Refere-se a carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feita de carne curada. |

| Prato (Plate) | Refere-se a um corte de quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primais | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado com micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como ligante, e então é ajustada em textura e prensada em diversas formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, nos quais algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (PPC) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e então aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Coxão Duro (Round Steak) | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Picanha / Alcatra (Rump Steak) | Refere-se a um corte de carne bovina derivado da divisão entre a pata e o lombo. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, e que é então geralmente embutida em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha ranhurada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem fricção. |

| Contrafilé (Sirloin) | É um corte de carne bovina retirado da parte inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé Mignon / Lombo (Tenderloin) | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão-tigre (Tiger Shrimp) | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e gambas tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de bovinos japoneses negros ou vermelhos, valorizados por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à higiene e sanidade dos animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do processo de precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.