Tamanho e Participação do Mercado de Carnes Processadas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.05% CAGR |

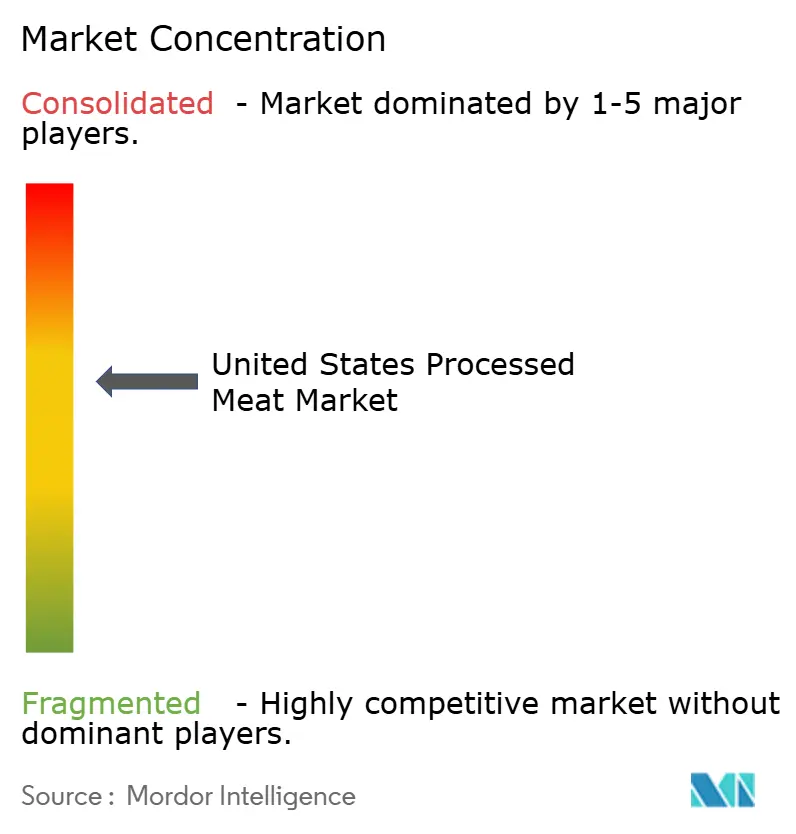

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Processadas dos Estados Unidos pela Mordor Intelligence

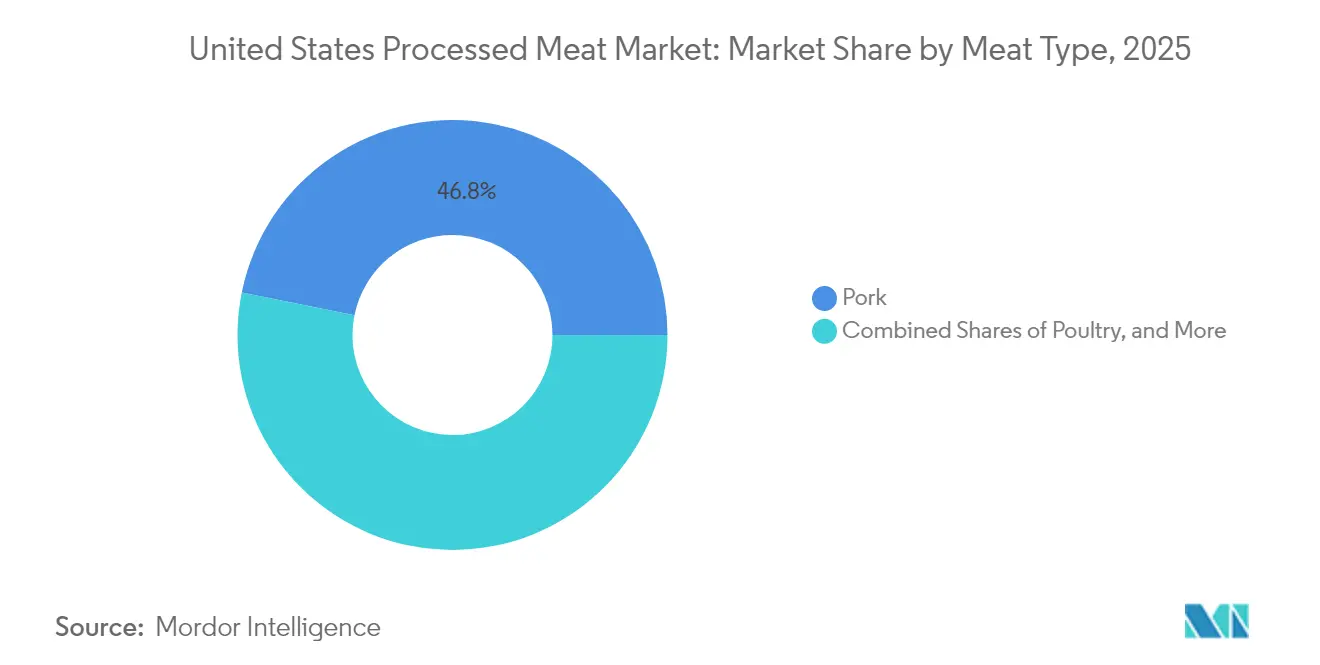

O tamanho do mercado de carnes processadas dos Estados Unidos deverá crescer de USD 10,70 bilhões em 2025 para USD 11,03 bilhões em 2026 e está previsto para atingir USD 12,8 bilhões até 2031 a um CAGR de 3,05% ao longo de 2026-2031. A moderação na expansão reflete uma curva de demanda em maturação, onde os ganhos incrementais agora surgem da inovação de produtos, automação e maior orquestração da cadeia de suprimentos, em vez de apenas aumentos de volume. A carne suína mantém uma participação dominante de 47,28% no mercado de carnes processadas dos Estados Unidos em volume em 2024, demonstrando a permanência dos produtos tradicionais favoritos mesmo com as tendências de premiumização ganhando ritmo. A carne bovina é a categoria de crescimento mais rápido, avançando a um CAGR de 4,88%, apoiada por cortes de valor agregado de maior margem e iniciativas de marca que enfatizam a procedência e as credenciais de bem-estar animal. Os padrões de distribuição reforçam ainda mais a transformação: os canais de comércio direto ainda absorvem a maior parte do fluxo, mas os pontos de venda de comércio indireto — especialmente o comércio eletrônico — registram o CAGR mais rápido de 5,11%, indicando uma inclinação estrutural em direção à conveniência do consumo em casa.

Principais Conclusões do Relatório

- Por tipo de carne, a carne suína deteve 46,83% da participação de mercado de carnes processadas dos Estados Unidos em 2025, enquanto a carne bovina registrou o maior CAGR de 4,63% até 2031.

- Por canal de distribuição, o comércio direto dominou com 55,10% de participação de receita em 2025, enquanto o comércio indireto deve se expandir a um CAGR de 4,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes Processadas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda do consumidor por opções de alimentos ricos em proteínas, convenientes, prontos para consumo e de fácil preparo | +0.8% | Nacional, com maior concentração em mercados urbanos | Médio prazo (2-4 anos) |

| Avanços tecnológicos no processamento de carnes | +0.6% | Nacional, com adoção antecipada nos centros de processamento do Centro-Oeste | Longo prazo (≥ 4 anos) |

| Crescimento da demanda do setor de alimentação fora do lar | +0.7% | Nacional, com ênfase em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Crescente conscientização do consumidor sobre a ingestão de proteínas | +0.5% | Nacional, com maior penetração em perfis demográficos preocupados com a saúde | Médio prazo (2-4 anos) |

| Popularidade crescente das carnes processadas refrigeradas | +0.4% | Nacional, com crescimento mais forte nas regiões costeiras | Médio prazo (2-4 anos) |

| Apoio governamental ao crescimento, expansão e investimento no setor | +0.3% | Regional, com foco em comunidades de processamento rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda do Consumidor por Opções Proteicas Convenientes

As mudanças no comportamento do consumidor em direção a soluções de refeições eficientes em termos de tempo estão transformando o desenvolvimento e o posicionamento de mercado dos produtos de carnes processadas. Em 2024, os produtos proteicos prontos para consumo registraram crescimento significativo, com segmentos focados em conveniência mantendo forte impulso além da demanda impulsionada pela pandemia. Essa tendência destaca uma mudança de estilo de vida mais ampla, em que famílias com dupla renda e profissionais urbanos enfatizam a preparação eficiente de refeições sem abrir mão da qualidade nutricional. A crescente interseção entre a consciência proteica e a demanda por conveniência está criando oportunidades para precificação premium em produtos que oferecem ambos os atributos de forma eficaz. As empresas de processamento estão respondendo a isso investindo em inovações de embalagem e tecnologias de estabilidade em prateleira para melhorar a acessibilidade do produto, preservando o sabor. Os líderes de mercado estão capitalizando essa tendência para alcançar margens mais altas em produtos de valor agregado em comparação com as ofertas tradicionais de carnes commoditizadas.

Avanços Tecnológicos no Processamento de Carnes

A automação e a inteligência artificial estão transformando a eficiência do processamento e garantindo a consistência do produto em todo o setor. O investimento de USD 90 milhões da Cargill na automação de sua planta bovina no Colorado destaca a escala dessa evolução tecnológica. A unidade agora conta com robótica avançada para corte de precisão e veículos guiados automatizados para manuseio simplificado de materiais. Da mesma forma, a nova unidade de carnes da JBS na Itália integra robôs colaborativos e sistemas de controle de qualidade baseados em inteligência artificial. Essa adoção reduz a dependência de mão de obra manual, ao mesmo tempo em que otimiza os rendimentos. Esses avanços permitem que os processadores mantenham a consistência da produção apesar dos desafios do mercado de trabalho e dos crescentes custos salariais. Além da eficiência de custos, essas tecnologias melhoram a segurança alimentar e aprimoram a rastreabilidade, atendendo às crescentes exigências regulatórias. As empresas que implementam essas inovações de forma eficaz garantem uma vantagem competitiva por meio de maior flexibilidade operacional e menor exposição a interrupções na força de trabalho.

Crescimento da Demanda do Setor de Alimentação Fora do Lar

A recuperação e o crescimento dos setores de alimentação fora do lar estão impulsionando a demanda sustentada por produtos de carnes processadas em restaurantes, serviços de catering e canais institucionais. As métricas de desempenho da Sysco Corporation demonstram crescimento significativo na distribuição de proteínas para clientes de alimentação fora do lar, refletindo tendências mais amplas de recuperação do setor e ciclos de inovação de cardápios. Os operadores de restaurantes utilizam cada vez mais produtos de carnes processadas para reduzir custos de mão de obra, ao mesmo tempo em que garantem sabor consistente em todos os estabelecimentos. A expansão das cozinhas fantasma e dos modelos focados em entrega acelera ainda mais a demanda por proteínas pré-processadas, permitindo um preparo mais rápido das refeições. Em setores institucionais de alimentação fora do lar, como saúde e educação, a adoção de carnes processadas está aumentando para equilibrar as necessidades nutricionais com a eficiência operacional. O crescimento deste canal apoia a precificação premium para produtos personalizados, com foco em características como controle de porções e tempos de espera estendidos para atender a requisitos específicos de alimentação fora do lar.

Crescente Conscientização do Consumidor sobre a Ingestão de Proteínas

À medida que as tendências de saúde e condicionamento físico priorizam o consumo de proteínas, os produtos de carnes processadas que destacam benefícios nutricionais estão aproveitando oportunidades de expansão. Pesquisas mostram que os consumidores, especialmente os mais idosos e os focados em condicionamento físico, estão cada vez mais conscientes da importância das proteínas na manutenção muscular, controle de peso e saúde metabólica, conforme destacado pelas Diretrizes Alimentares do Departamento de Agricultura dos Estados Unidos[1]Diretrizes Alimentares dos EUA, "Edição 2025–2030," dietaryguidelines.gov. Essa maior conscientização levou à disposição de pagar um prêmio por produtos com alta densidade proteica e ingredientes limpos. Em resposta, os fabricantes de carnes processadas estão desenvolvendo produtos que não apenas destacam o teor de proteínas, mas também abordam preocupações com a saúde com sódio reduzido e ingredientes naturais. Essa tendência reforça as estratégias de segmentação de mercado, permitindo que as empresas personalizem as mensagens nutricionais para grupos de consumidores específicos. Além disso, à medida que as empresas buscam equilibrar sabor e saúde, elas navegam pelas diretrizes de redução de sódio da Administração de Alimentos e Medicamentos dos Estados Unidos, sublinhando a influência da conformidade regulatória no desenvolvimento de produtos.

Análise de Impacto das Restrições*

| Restrições | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações de saúde dos consumidores relacionadas ao consumo de carnes processadas | -0.4% | Nacional, com maior impacto em mercados preocupados com a saúde | Médio prazo (2-4 anos) |

| Regulamentações governamentais rigorosas e conformidade com segurança alimentar | -0.3% | Nacional, com aplicação regulatória uniforme | Longo prazo (≥ 4 anos) |

| Intensa concorrência de fontes alternativas de proteínas | -0.2% | Nacional, com maior penetração em mercados urbanos | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos afetando a disponibilidade de matérias-primas | -0.3% | Regional, com maior impacto em áreas dependentes de pecuária | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Fontes Alternativas de Proteínas

Os produtos proteicos de origem vegetal e alternativos estão estabelecendo presença de mercado em categorias tradicionalmente dominadas por carnes processadas, criando pressão competitiva sobre os preços e a alocação de espaço nas prateleiras. A dinâmica do mercado de proteínas alternativas mostra estabilização após as fases iniciais de crescimento, com padrões de adoção do consumidor revelando aceitação seletiva em vez de substituição total, de acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos[2]Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, "Relatório sobre Proteínas Alternativas," ers.usda.gov. A ameaça competitiva se manifesta principalmente em segmentos demográficos específicos e categorias de produtos onde a paridade de sabor foi alcançada. Os processadores tradicionais estão respondendo por meio da diversificação de portfólio, com algumas empresas lançando produtos híbridos que combinam proteínas convencionais e de origem vegetal. A concorrência impulsiona a inovação em sabor, textura e posicionamento nutricional, à medida que as empresas buscam diferenciar suas ofertas. A erosão da participação de mercado permanece limitada, mas cria pressão contínua para a melhoria de produtos e investimentos em marketing para manter a fidelidade do consumidor.

Interrupções na Cadeia de Suprimentos Afetando a Disponibilidade de Matérias-Primas

A volatilidade do fornecimento de gado e as restrições de transporte continuam a criar desafios operacionais e pressões de custo para os fabricantes de carnes processadas. As flutuações nos custos de ração impactam diretamente os preços das matérias-primas, com a volatilidade dos preços do milho e da soja se traduzindo em variabilidade dos custos de produção de gado, destacada pelo Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos Estados Unidos[3]Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos EUA, "Índice de Custo de Ração," nass.usda.gov. As limitações de capacidade de transporte e a escassez de motoristas afetam tanto a entrega de matérias-primas quanto a distribuição de produtos acabados, criando ineficiências operacionais. As interrupções climáticas na produção pecuária e nas instalações de processamento exigem planejamento de contingência e estratégias de diversificação de fornecedores. As restrições de capacidade de armazenamento refrigerado nos principais mercados limitam a flexibilidade de estoque e aumentam os custos de distribuição. As empresas estão investindo na resiliência da cadeia de suprimentos por meio de iniciativas de integração vertical e parcerias estratégicas com fornecedores para mitigar os riscos de interrupção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carne: A Dominância da Carne Suína Impulsiona a Inovação

Em 2025, a carne suína detém uma participação de mercado líder de 46,83%, impulsionada pela sua versatilidade no processamento e pela forte aceitação do consumidor em diversas categorias de produtos. A dominância deste segmento destaca sua capacidade de se adaptar às mudanças nas preferências dos consumidores por meio de inovações como variedades diversas de linguiça, alternativas de bacon com foco em saúde e produtos de presunto que combinam apelo tradicional com tendências modernas voltadas para a saúde. A carne bovina está configurada para experimentar o crescimento mais rápido, com um CAGR projetado de 4,63% até 2031, apoiado pelo desenvolvimento de produtos premium e foco estratégico em atributos de qualidade. O segmento de aves continua a ter um desempenho estável, beneficiando-se dos avanços em nuggets, linguiças especiais e ofertas de frios que enfatizam os benefícios das proteínas magras. A carne ovina permanece um segmento de nicho com demanda estável, concentrada principalmente em mercados regionais e étnicos específicos.

As tecnologias avançadas de processamento estão transformando o desenvolvimento de produtos em todas as categorias de carnes. A automação desempenha um papel fundamental para garantir qualidade consistente e possibilitar perfis de textura inovadores. Por exemplo, o investimento de USD 135 milhões da JBS na produção de linguiças em Iowa exemplifica a adoção de tecnologias avançadas pelo setor. A unidade incorpora robótica e sistemas de controle de qualidade baseados em inteligência artificial, facilitando trocas rápidas de produtos e formulações personalizadas para atender às demandas em evolução dos consumidores. Além disso, os requisitos regulatórios, como as medidas de controle de patógenos do Serviço de Segurança e Inspeção de Alimentos, estão influenciando os desenvolvimentos do segmento. As empresas que abordam efetivamente essas regulamentações ganham vantagem competitiva ao aprimorar as credenciais de segurança alimentar e melhorar a eficiência operacional.

Por Canais de Distribuição: A Liderança do Comércio Direto Encontra o Crescimento do Comércio Indireto

Os canais de comércio direto comandam 55,10% de participação de mercado em 2025, refletindo o consumo substancial de carnes processadas pelo setor de alimentação fora do lar em restaurantes, operações de catering e instalações institucionais. Essa dominância decorre de vantagens operacionais em que os produtos pré-processados permitem a gestão dos custos de mão de obra, ao mesmo tempo em que oferecem experiências de sabor consistentes em todos os estabelecimentos de serviço. Os canais de comércio indireto demonstram velocidade de crescimento superior a um CAGR de 4,85% até 2031, impulsionados pela expansão do varejo, adoção do comércio eletrônico e mudanças nas preferências dos consumidores em direção à preparação doméstica. Os supermercados e hipermercados dentro do comércio indireto mantêm a maior participação individual de segmento, beneficiando-se da expansão das seções refrigeradas e de estratégias de posicionamento de produtos premium.

A dinâmica dos canais reflete uma evolução mais ampla do comportamento do consumidor, onde conveniência e qualidade se cruzam tanto nos ambientes de alimentação fora do lar quanto no varejo. O crescimento do varejo online nos canais de comércio indireto acelera por meio de melhores logísticas de cadeia de frio e modelos de entrega por assinatura que melhoram a acessibilidade ao produto. As lojas de conveniência estão expandindo suas ofertas de carnes processadas por meio de parcerias com grandes fornecedores e melhores capacidades de refrigeração. O cenário competitivo nos canais de distribuição se intensifica à medida que as empresas desenvolvem produtos e estratégias de precificação específicos para cada canal, a fim de otimizar a penetração de mercado e a realização de margens em segmentos de clientes diversos.

Análise Geográfica

Os padrões de consumo regionais nos Estados Unidos revelam preferências distintas e trajetórias de crescimento que refletem a composição demográfica, as influências culturais e as condições econômicas. O Centro-Oeste mantém o maior consumo per capita de carnes processadas, apoiado pela proximidade da produção pecuária e por tradições culturais que favorecem dietas centradas em carne. Os estados do Sul demonstram crescimento robusto na adoção de carnes processadas, impulsionado pela expansão dos setores de alimentação fora do lar e pelo crescimento populacional em áreas metropolitanas. As regiões Ocidentais mostram demanda crescente por produtos de carnes processadas premium e especiais, refletindo maiores rendas disponíveis e segmentos de consumidores preocupados com a saúde, dispostos a pagar prêmios por atributos de qualidade.

A distribuição das instalações de processamento se alinha com os centros de produção pecuária, criando vantagens regionais na cadeia de suprimentos e eficiências de custo. Iowa, Nebraska e Kansas mantêm posições dominantes na capacidade de processamento, beneficiando-se da proximidade do gado e de redes de infraestrutura estabelecidas pelo Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos Estados Unidos. Essas regiões atraem investimentos contínuos na modernização de instalações e na expansão de capacidade, com as empresas aproveitando as tecnologias de automação para aumentar a produtividade, ao mesmo tempo em que enfrentam os desafios do mercado de trabalho. Os mercados costeiros demonstram maior receptividade a formatos de produtos inovadores e posicionamento premium, criando oportunidades para ofertas diferenciadas que comandam margens mais altas.

As considerações de transporte e logística influenciam cada vez mais a dinâmica do mercado regional, à medida que as empresas otimizam as redes de distribuição para atender a diversos mercados geográficos de forma eficiente. Os investimentos em infraestrutura de cadeia de frio apoiam a ampliação do alcance de mercado para produtos de carnes processadas refrigeradas, possibilitando o posicionamento premium em regiões anteriormente mal atendidas. As variações regulatórias estaduais criam complexidades de conformidade que favorecem os processadores maiores com recursos para navegar por requisitos diversos, ao mesmo tempo em que criam oportunidades para especialistas regionais com estratégias geográficas focadas. O cenário regulatório continua evoluindo à medida que os estados implementam abordagens variadas para a supervisão de segurança alimentar e requisitos de rotulagem.

Cenário Competitivo

O mercado de carnes processadas dos Estados Unidos apresenta concentração moderada, com players estabelecidos aproveitando as vantagens de escala, ao mesmo tempo em que preservam oportunidades para especialistas regionais e participantes focados em inovação. Os líderes de mercado buscam a diferenciação orientada por tecnologia por meio de investimentos em automação e inovação de produtos, com a atualização da instalação do Colorado da Cargill de USD 90 milhões exemplificando a ênfase estratégica na eficiência operacional e na consistência de qualidade. O posicionamento estratégico centra-se cada vez mais nas capacidades de integração vertical, na resiliência da cadeia de suprimentos e na excelência em conformidade regulatória, que criam vantagens competitivas sustentáveis.

As empresas que equilibram com sucesso a eficiência de escala com a diferenciação de produtos capturam participação de mercado desproporcional e oportunidades de expansão de margem. A dinâmica competitiva emergente reflete a interseção entre a experiência tradicional em processamento e a inovação tecnológica e as mudanças nas preferências dos consumidores. Os processadores menores obtêm posicionamento competitivo por meio da especialização em segmentos premium, ofertas orgânicas e desenvolvimento de marcas regionais que aproveitam o abastecimento local e o posicionamento artesanal. O cenário competitivo recompensa as empresas que navegam com sucesso pela complexidade regulatória, ao mesmo tempo em que investem em tecnologias de automação que reduzem a dependência de mão de obra e aprimoram as capacidades de segurança alimentar.

Os registros de patentes em automação de processamento de carnes e inovações de embalagem indicam o avanço tecnológico contínuo, com as empresas buscando proteção de propriedade intelectual para métodos de processamento proprietários e designs de equipamentos. Os requisitos de conformidade com o Serviço de Segurança e Inspeção de Alimentos criam vantagens competitivas para empresas com sistemas de qualidade robustos e capacidades de teste, possibilitando ganhos de participação de mercado por meio de credenciais superiores de segurança alimentar.

Líderes do Setor de Carnes Processadas dos Estados Unidos

Hormel Foods Corporation

Marfrig Global Foods S.A.

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A marca de snacks de carne Carnal lançou dois novos produtos: Beef Sticks e Umami Cut Beef Jerky. O novo Umami Cut Jerky se baseia nisso ao oferecer cortes de carne bovina de alta qualidade infundidos com molho de soja envelhecido, alho-negro fermentado e trufas negras de primavera, oferecendo um snack saboroso com textura semelhante a um bife.

- Setembro de 2025: MrBeast, Jimmy Donaldson, o youtuber mais popular do mundo, fez parceria com a Jack Link's para lançar snacks práticos, incluindo Turkey Mini Sticks, Original Beef Mini Sticks, Zero Sugar Original Beef Mini Sticks, Teriyaki Beef Mini Sticks, Original Beef Jerky e Peppered Beef Jerky, entre outros.

- Setembro de 2025: Slim Jim e Buffalo Wild Wings lançaram novos e ousados Chicken Sticks. Os produtos estão disponíveis em 2 sabores diferentes, Buffalo Style e Hot. Os produtos são adequados para consumo em movimento, lancheiras, viagens de carro e muito mais.

- Maio de 2025: A New Primal, um nome proeminente em snacks de carne com ingredientes limpos, introduziu seu mais novo produto: Rotisserie-Seasoned Chicken Sticks. Os produtos são totalmente naturais e possuem sabores de tempero de frango assado, oferecendo aos consumidores uma opção de snack rico em proteínas, conveniente e satisfatório para consumo em movimento.

Escopo do Relatório do Mercado de Carnes Processadas dos Estados Unidos

Bovina, Ovina, Suína, Aves são cobertas como segmentos por Tipo. Comércio Indireto, Comércio Direto são cobertos como segmentos por Canal de Distribuição.| Bovina | Linguiças |

| Carne Seca | |

| Bifes | |

| Peito | |

| Hambúrgueres | |

| Outros | |

| Suína | Linguiças |

| Bacon | |

| Presunto | |

| Outros | |

| Aves | Nuggets |

| Linguiças | |

| Coxas | |

| Almôndegas | |

| Frios | |

| Outros | |

| Ovina | Linguiças |

| Carne Moída | |

| Carne Picada | |

| Outros | |

| Outros |

| Comércio Indireto | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros | |

| Comércio Direto | Cafés e Bares |

| Restaurantes | |

| Catering | |

| Outros |

| Tipo de Carne | Bovina | Linguiças |

| Carne Seca | ||

| Bifes | ||

| Peito | ||

| Hambúrgueres | ||

| Outros | ||

| Suína | Linguiças | |

| Bacon | ||

| Presunto | ||

| Outros | ||

| Aves | Nuggets | |

| Linguiças | ||

| Coxas | ||

| Almôndegas | ||

| Frios | ||

| Outros | ||

| Ovina | Linguiças | |

| Carne Moída | ||

| Carne Picada | ||

| Outros | ||

| Outros | ||

| Canais de Distribuição | Comércio Indireto | Supermercados e Hipermercados |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros | ||

| Comércio Direto | Cafés e Bares | |

| Restaurantes | ||

| Catering | ||

| Outros | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final da indústria de carnes consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de venda a retalho para cozinhar e consumir em casa. Para o mercado estudado, apenas a carne crua foi considerada. Esta pode ser processada de várias formas, que foram cobertas sob a forma "Processada". As outras compras de carne ocorrem por meio do consumo de carne em estabelecimentos de alimentação fora do lar (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Estes não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazer parte das carnes vermelhas, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como bovina, cordeiro, suína, caprino, vitela e ovina.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne bovina, à cor e ao brilho da carne, à sua textura e cor, lustre e qualidade da gordura. A5 é a nota mais alta que a carne wagyu pode atingir. |

| Abatedouro | É outro nome para um matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos tanques de crescimento. |

| Peste Suína Africana (ASF) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber a marca de qualidade "Certified Angus Beef" |

| Bacon | É a carne salgada ou defumada que provém das costas ou dos lados de um porco |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela de Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne da parte do peito ou da parte inferior do peito de bovinos ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal para consumo de carne do qual os açougueiros retiram a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Bife de Paleta | Refere-se a um corte de carne bovina que faz parte do dianteiro da paleta, que é uma grande seção de carne da área do ombro de uma vaca |

| Carne de Boi em Conserva | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como quintal, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxa de Frango | Refere-se a uma perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos dos Estados Unidos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Bife de Flanco | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Alimentação Fora do Lar | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Paleta Dianteira | É a parte superior da pata dianteira do gado |

| Frankfurter | Também conhecido como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. Vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto como ração. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca | É a carne magra e aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, criado e abatido dentro da prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma linguiça italiana grande ou carne fria feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Corte de Prato | Refere-se a um corte dianteiro do ventre de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória dos Suínos (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, em que a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos em que o alimento é colocado em uma bolsa ou lata metálica, selado e, em seguida, aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino da pata traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a pata e o contrafilé. |

| Salame | É uma linguiça curada que consiste em carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm todas as ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha nervurada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autoatendimento por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atritos. |

| Contrafilé | É um corte de carne bovina das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Filé | Refere-se a um corte de carne bovina que consiste em todo o músculo do filé de uma vaca |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamados de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e pitus tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que é valorizada por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.