Tamanho e Participação do Mercado de Peças e Componentes Automotivos de Reposição dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

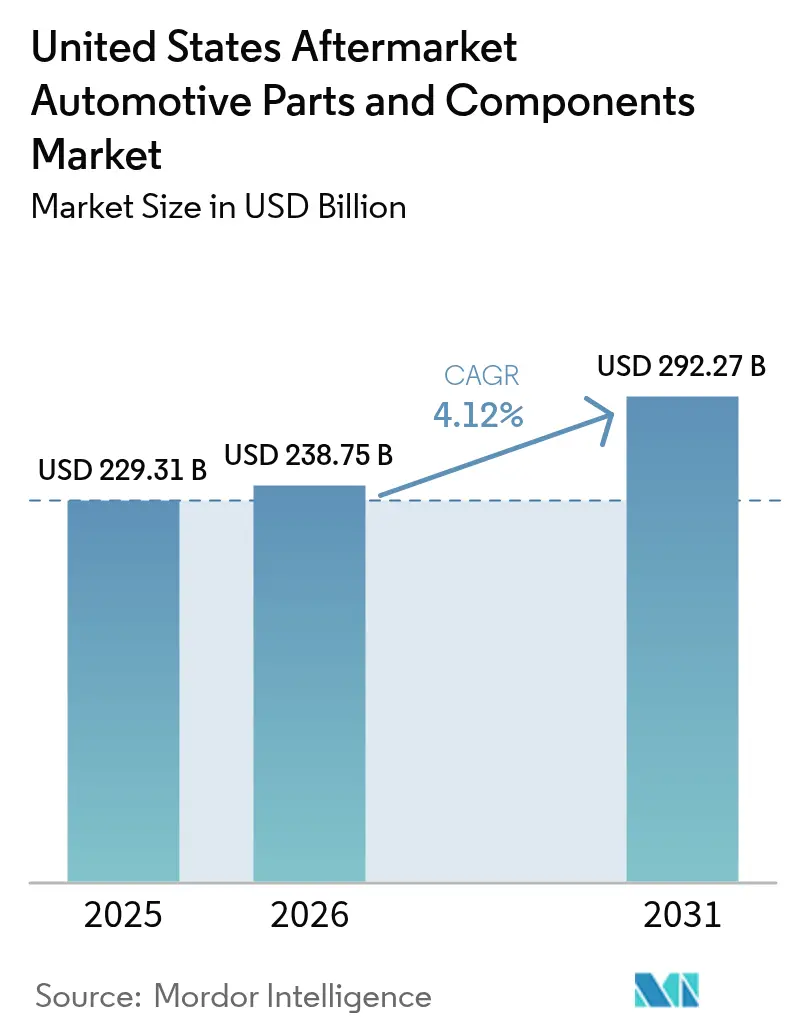

| Tamanho do mercado no ano base (2025) | 229.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 238.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 292.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

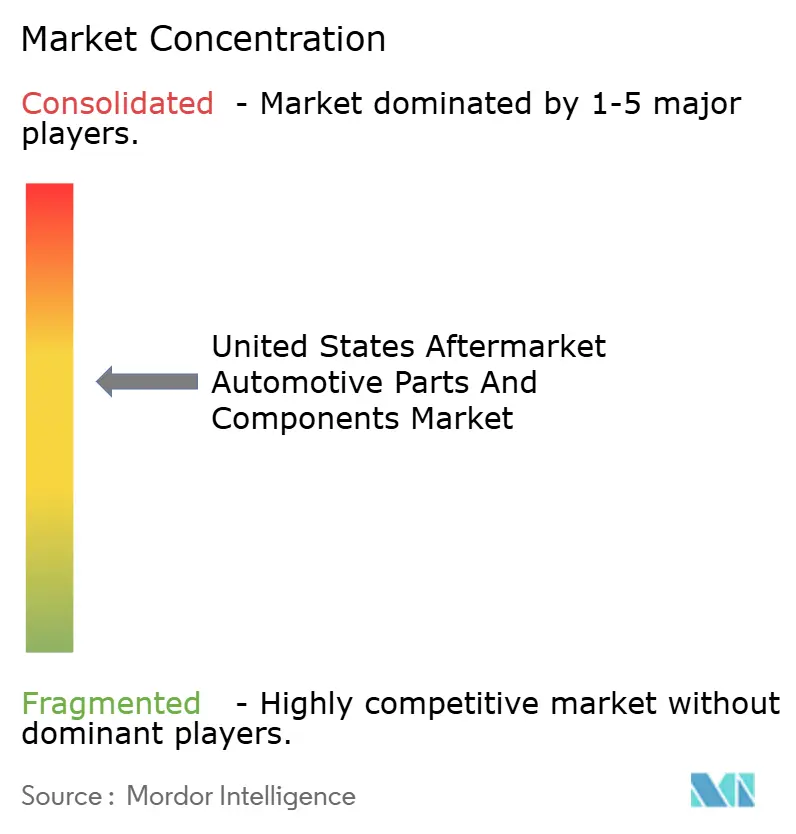

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peças e Componentes Automotivos de Reposição dos Estados Unidos por Mordor Intelligence

O mercado de peças e componentes automotivos de reposição dos Estados Unidos deve crescer de USD 229,31 bilhões em 2025 para USD 238,75 bilhões em 2026 e tem previsão de atingir USD 292,27 bilhões até 2031 a um CAGR de 4,12% no período de 2026-2031. Uma idade média mais elevada dos veículos, forte volume de vendas de caminhões leves e rápida adoção do comércio eletrônico sustentam essa expansão. Os elevados preços de veículos novos, a ampliação das leis de direito ao reparo e a recuperação da mobilidade no pós-pandemia estimulam a demanda por reposição, enquanto os emergentes kits de retrofit eletrificados conquistam nichos especializados premium. A intensidade competitiva varia por categoria de componente, porém fornecedores que combinam distribuição omnicanal com expertise em eletrônica estão se posicionando para um crescimento sustentável. Iniciativas regulatórias, desde as normas de emissões da EPA até os mandatos estaduais de veículos elétricos, atuam simultaneamente como ventos contrários e favoráveis, remodelando o mercado de peças automotivas de reposição por meio de requisitos de conformidade em transformação.

Principais Conclusões do Relatório

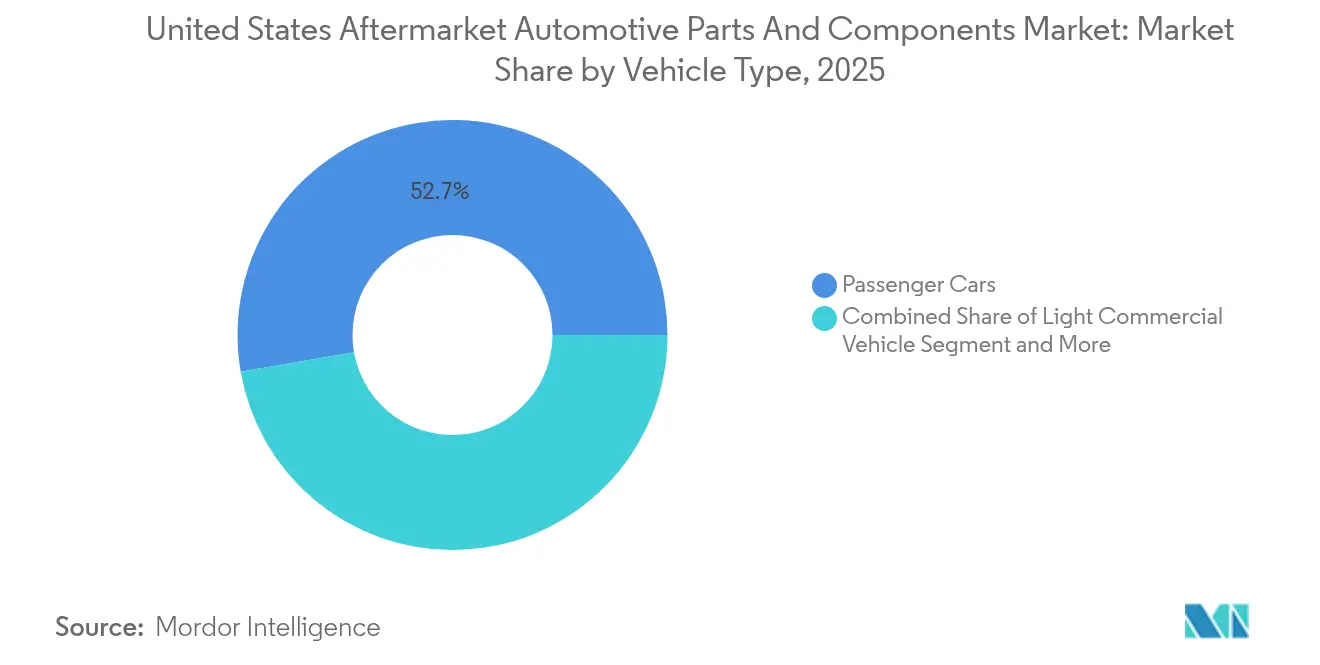

- Por tipo de veículo, os carros de passeio detinham 52,74% da participação de mercado de peças e componentes automotivos de reposição dos Estados Unidos em 2025, enquanto os veículos comerciais leves têm projeção de expansão a um CAGR de 7,05% até 2031.

- Por componente, as peças de motor representavam 31,45% do tamanho do mercado de peças e componentes automotivos de reposição dos Estados Unidos em 2025, enquanto os sensores ADAS avançados registraram o CAGR mais rápido, de 7,52%, durante o período de previsão.

- Por canal de vendas, a distribuição offline reteve 78,20% da participação de mercado de peças e componentes automotivos de reposição dos Estados Unidos em 2025, embora as plataformas online estejam avançando a um CAGR de 8,88% até 2031.

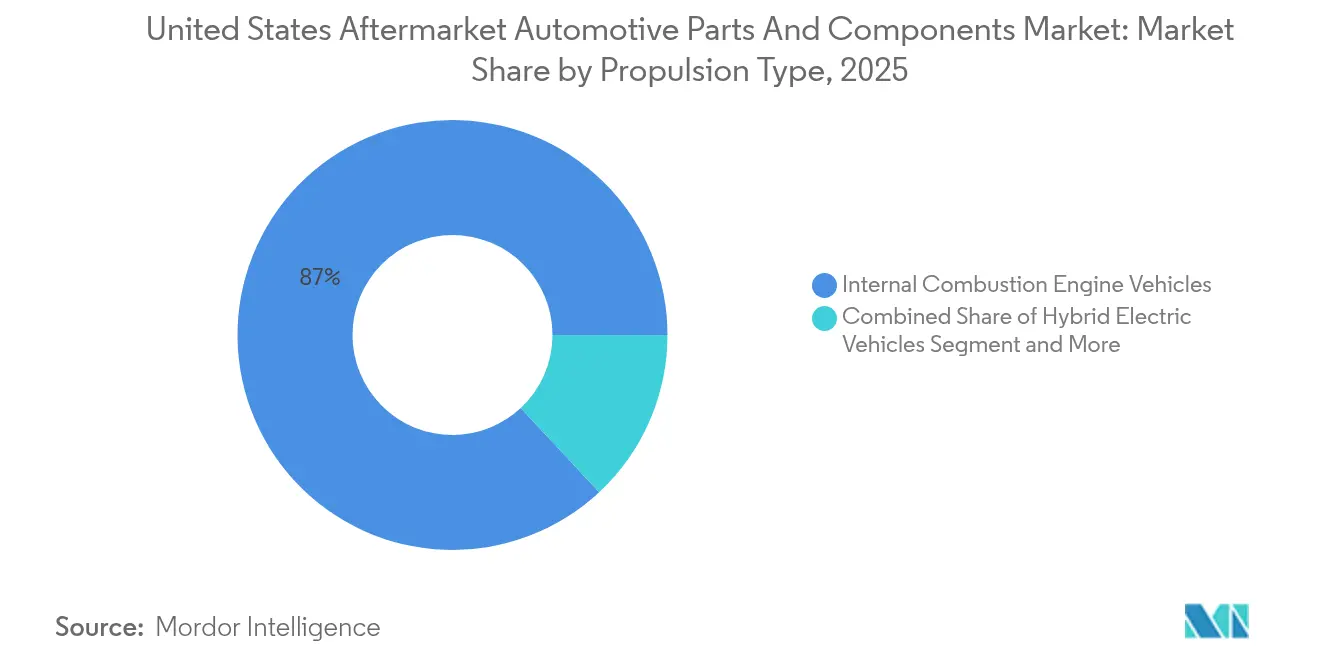

- Por tipo de propulsão, os veículos a combustão interna responderam por 86,95% da participação de mercado de peças e componentes automotivos de reposição dos Estados Unidos em 2025; os segmentos de veículos elétricos a bateria estão crescendo a um CAGR de 7,18% até 2031.

- Por canal de serviço, as oficinas independentes DIFM capturam 56,30% da participação de mercado de peças e componentes automotivos de reposição dos Estados Unidos em 2025, e a atividade DIY online está crescendo a um CAGR de 7,56% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Peças e Componentes Automotivos de Reposição dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento do Parque de Veículos | +1.2% | Cinturão da Ferrugem, Sudoeste | Longo prazo (≥ 4 anos) |

| Migração para SUVs e Picapes Maiores | +0.8% | Texas, Montanhas do Oeste | Médio prazo (2-4 anos) |

| Penetração do Comércio Eletrônico | +0.6% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Recuperação dos Quilômetros Rodados por Veículo | +0.5% | Nacional; mais fraco em metrópoles orientadas ao transporte público | Curto prazo (≤ 2 anos) |

| Leis de Direito ao Reparo | +0.4% | Maine, Massachusetts; expansão nacional | Curto prazo (≤ 2 anos) |

| Kits de Retrofit Eletrificados | +0.3% | Califórnia, Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Migração para SUVs e Picapes Maiores Eleva as Receitas de Peças de Desgaste

Os caminhões leves estão prestes a dominar o mercado automotivo, com previsão de capturar uma parcela substancial das vendas de novos veículos até 2027. Cada um desses veículos robustos exige um gasto maior em reposição em comparação com os carros de passeio tradicionais, refletindo suas exigências e capacidades únicas. Os componentes que compõem esses caminhões — suspensão, freios e peças de linha de tração — devem suportar um estresse consideravelmente maior devido às cargas pesadas que rebocam e transportam.

À medida que tendências de estilo de vida como o overlanding, reboque de trailers e aventuras ao ar livre ganham popularidade, o apetite por upgrades de melhoria de desempenho cresce. Os entusiastas buscam kits de elevação, amortecedores reforçados e pneus maiores para aprimorar suas experiências de condução e enfrentar terrenos acidentados. O mercado de equipamentos especiais voltados para picapes já superou a impressionante marca de USD 16 bilhões anuais, levando os fabricantes a lançar linhas de produtos dedicadas para esses veículos versáteis.

Os proprietários de caminhões leves são frequentemente apaixonados por personalização, o que leva a um valor médio de transação para upgrades que frequentemente supera o das substituições padrão. Essa tendência não só melhora a estética e a funcionalidade de seus caminhões, como também eleva as margens de lucro em todo o setor de peças automotivas de reposição, sinalizando um mercado próspero com potencial ilimitado.

A Penetração do Comércio Eletrônico Acelera a Disponibilidade de SKUs de Cauda Longa

A grande maioria das transações de reposição agora atravessa o dinâmico cenário dos canais digitais, superando em muito a adoção geral do comércio eletrônico no varejo nos Estados Unidos. Essa notável mudança permite que as lojas online exibam SKUs especializados sem os onerosos custos de estoque enfrentados pelos atacadistas tradicionais com lojas físicas. Como resultado, elas conseguem oferecer acesso nacional sem esforço a peças difíceis de encontrar para modelos vintage, atendendo a entusiastas e colecionadores. A logística de dropshipping e os dados de estoque em tempo real reduzem os prazos de entrega para o público DIY e para pequenas oficinas, redistribuindo o poder de mercado em direção a fornecedores com domínio digital. Ainda assim, o influxo de produtos falsificados permanece um risco agudo; as ações de fiscalização federal destacam a importância dos programas de proteção de marca [1]"Quilômetros Anuais Rodados por Veículo,", Administração Federal de Rodovias, fhwa.dot.gov. As empresas que combinam tecnologia robusta de autenticação com interfaces amigáveis ao usuário estão conquistando uma parcela desproporcional do crescente mercado de reposição digital.

Os Kits de Retrofit Eletrificados Abrem Nichos Especializados de Alta Margem

Os incentivos da Califórnia e os mandatos de ar limpo do Nordeste desencadearam a adoção antecipada de kits de conversão híbrida e elétrica completa instaláveis diretamente nos veículos. Esses sistemas comandam preços premium e requerem instalação especializada, gerando receitas lucrativas de peças e serviços. Os operadores de frotas comerciais veem os retrofits como pontes para a conformidade sem a necessidade de substituição total da frota, enquanto os entusiastas valorizam os ganhos de desempenho e os benefícios em termos de emissões. A complexidade técnica eleva as barreiras de entrada, protegendo os pioneiros das pressões de comoditização comuns em categorias maduras. Ainda assim, os protocolos de certificação de segurança em evolução introduzem incerteza regulatória que pode tanto facilitar quanto restringir a adoção pelo mercado, tornando o monitoramento contínuo de normas crucial para os fabricantes de kits.

A Recuperação Pós-Pandemia dos Quilômetros Rodados por Veículo Eleva a Frequência de Manutenção

Os dados da Administração Federal de Rodovias mostram que o total de quilômetros rodados retornou aos níveis anteriores a 2020 em meados de 2024 e tem projeção de crescer 0,5% ao ano até 2050 [2]"Apreensão de Peças Automotivas Falsificadas,", Departamento de Justiça dos EUA, justice.gov. A quilometragem de caminhões combinados está crescendo ainda mais rapidamente, a 1,1% ao ano, elevando a demanda por filtros de grau comercial, pneus e peças de linha de tração. A utilização de veículos particulares se recupera de forma desigual, com as áreas suburbanas e rurais superando os centros urbanos, ainda favorecendo o trabalho remoto ou o transporte multimodal. De qualquer forma, o aumento da exposição nas estradas acelera os ciclos de desgaste, beneficiando os fornecedores de categorias de substituição de alta frequência, como limpadores, pastilhas de freio e lubrificantes. Os operadores logísticos, sensíveis ao tempo de inatividade, estão adotando soluções de manutenção preditiva que integram o pedido de peças às plataformas de telemática, reforçando a velocidade de giro de peças.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Veículos Elétricos Contêm Menos Peças Móveis | -0.9% | Califórnia, Nordeste | Longo prazo (≥ 4 anos) |

| ADAS Reduz os Volumes de Peças de Colisão | -0.4% | Nacional, segmentos premium | Médio prazo (2-4 anos) |

| Assinaturas de Serviço como Software dos Fabricantes de Equipamento Original | -0.3% | Nacional, marcas de luxo | Médio prazo (2-4 anos) |

| Influxo de Falsificados via Comércio Eletrônico | -0.2% | Estados com foco no canal online | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O ADAS Reduz os Volumes de Peças de Colisão

Os sistemas de frenagem autônoma de emergência e manutenção de faixa estão reduzindo as taxas de acidentes, diminuindo a demanda por para-choques, paralamas e lanternas. A frequência de colisões diminui principalmente entre os veículos premium mais novos, onde a penetração do ADAS é maior, comprimindo os volumes de peças estéticas de carroceria. Em contrapartida a esse declínio, os reparos em veículos equipados com ADAS comandam valores de fatura mais elevados devido à calibração obrigatória de sensores e às horas de mão de obra mais longas. A substituição de câmeras danificadas ou módulos de radar impulsiona o crescimento em subsegmentos de eletrônica especializada. As oficinas de funilaria e pintura estão aprimorando suas competências e investindo em ferramentas avançadas de diagnóstico, beneficiando os fornecedores de peças que oferecem sensores de qualidade OEM e acessórios de calibração.

As Assinaturas de "Serviço como Software" dos Fabricantes de Equipamento Original Canibalizam as Vendas de Hardware

Os fabricantes de veículos estão monetizando recursos bloqueados por software — bancos aquecidos, melhorias de desempenho ou modos de reboque leve — por meio de modelos de assinatura entregues por conexão sem fio. Essa digitalização desvia os gastos discricionários das tradicionais peças de desempenho instaláveis diretamente nos veículos. As marcas de luxo são as primeiras a se mover, mas a adoção no mercado intermediário é visível nos lançamentos de veículos do ano modelo 2025. Os fornecedores de hardware correm o risco de erosão de receita se os upgrades digitais substituírem completamente os aprimoramentos mecânicos. Por outro lado, os kits de desbloqueio de software retroativo e as interfaces de telemática representam nichos emergentes onde desenvolvedores independentes podem competir, embora os desafios de propriedade intelectual possam limitar a escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Demanda Comercial Supera o Crescimento dos Carros de Passeio

Os carros de passeio responderam por 52,74% da receita total do Mercado de Peças e Componentes Automotivos de Reposição dos Estados Unidos em 2025, sustentados por uma base instalada expansiva. No entanto, os caminhões leves comerciais têm projeção de registrar um CAGR de 7,05%, elevando sua contribuição para o tamanho do mercado de peças automotivas de reposição, à medida que as frotas de entrega de encomendas e serviços registram maior quilometragem diária. A combinação de ciclos de trabalho intensivo e rigorosos requisitos de tempo de atividade eleva a frequência de substituição de conjuntos de freio, juntas de linha de tração e componentes de arrefecimento. As práticas de aquisição dos operadores de frotas favorecem os fornecedores que garantem disponibilidade rápida e processos de garantia simplificados, empurrando os fabricantes de peças em direção ao estoque em nível de depósito e sistemas de abastecimento preditivo.

Os caminhões médios e pesados geram valor monetário desproporcional — embora menores em volume — porque os componentes individuais têm preços mais elevados e penalidades de tempo de inatividade. As normas de emissões da EPA de 2027 motivam atividades de pré-compra e retrofits no mercado de reposição de sistemas de redução catalítica seletiva e filtros de partículas, impulsionando temporariamente a demanda para veículos pesados. Ônibus e micro-ônibus, recentemente segmentados na previsão, abrem potencial auxiliar para fornecedores especializados em produtos de gerenciamento térmico de alta capacidade e suspensão. Os segmentos de carros de passeio permanecem relevantes, mas enfrentam uma base de unidades estagnada à medida que as famílias questionam a necessidade de múltiplos veículos na era do trabalho híbrido, enquanto os veículos de frota parecem estar presos em trajetórias de crescimento vinculadas à expansão da logística.

Por Tipo de Componente: A Eletrônica Remodela as Categorias Fundamentais

Os componentes de motor retiveram 31,45% do Mercado de Peças e Componentes Automotivos de Reposição dos Estados Unidos em 2025, refletindo o parque ainda dominante de veículos a combustão interna. No entanto, os sensores ADAS têm previsão de um CAGR de 7,52%, sinalizando a transição do valor mecânico para o eletrônico. Módulos de câmera, unidades de radar e ECUs de controle frequentemente falham em colisões menores ou sucumbem a contaminantes ambientais, criando ciclos de substituição de alta margem. O lançamento de 700 novos SKUs de gerenciamento de motor pela Continental em 2024 ilustra a dupla estratégia dos fornecedores de defender as fortalezas mecânicas enquanto ampliam os portfólios de eletrônica.

As categorias de suspensão, freios e pneus continuam sendo impulsionadas pela tendência de SUVs e picapes mais pesados. Os subsegmentos elétrico e de infoentretenimento crescem à medida que os motoristas buscam upgrades de conectividade e funcionalidade por conexão sem fio, borrando a linha entre hardware de reposição e serviços de software. As peças de carroceria e externas enfrentam fortunas mistas: o ADAS reduz a frequência de colisões, mas a cultura de personalização e os danos climáticos regionais sustentam a demanda de base. Ferramentas, diagnósticos e consumíveis para oficinas estão em expansão à medida que as oficinas independentes se equipam para atender sistemas veiculares complexos controlados por software.

Por Canal de Vendas: A Expansão Digital Remodela a Distribuição

Os atacadistas e distribuidores offline preservaram 78,20% do tamanho do Mercado de Peças e Componentes Automotivos de Reposição dos Estados Unidos em 2025, sublinhando os enraizados relacionamentos com instaladores em um mercado onde a mão de obra profissional permanece indispensável para reparos complexos. Dito isso, o segmento online exibe um CAGR de 8,88% — o mais forte ao longo de toda a cadeia de valor — à medida que o público DIY sensível ao preço e as oficinas habilitadas por tecnologia recorrem a varejistas eletrônicos para sourcing rápido de peças. Os algoritmos dos marketplaces expõem SKUs de cauda longa que antes estavam restritos a catálogos especializados, auxiliando a localização de peças para modelos descontinuados e configurações de desempenho de nicho.

Estratégias omnicanal híbridas estão emergindo, com distribuidores físicos oferecendo serviços de clique e retire e entrega no mesmo dia para reter clientes profissionais. As entidades de comércio eletrônico puro implantam inteligência artificial de verificação de encaixe para reduzir as taxas de devolução e conquistar a confiança do consumidor. As ameaças de falsificação permanecem agudas no ambiente online, de modo que as plataformas que integram bloqueios de autenticidade e embalagem serializada ganham vantagens reputacionais. À medida que a paridade de velocidade de atendimento se estreita entre os canais, dados abrangentes de produto e suporte à instalação tornam-se diferenciais na conversão de unidades.

Por Tipo de Propulsão: Combustão Interna Ainda Dominante em Meio à Eletrificação Gradual

Os veículos a combustão interna representaram 86,95% do tamanho do Mercado de Peças e Componentes Automotivos de Reposição dos Estados Unidos em 2025, garantindo uma longa trajetória para componentes tradicionais como correias dentadas, filtros de óleo e sistemas de escapamento. No entanto, os veículos elétricos a bateria exibem um CAGR de 7,18%, introduzindo nova demanda por circuitos de gerenciamento térmico, pastilhas de freio especializadas e filtros de cabine sintonizados para interiores de baixo ruído. As plataformas híbridas combinam os dois mundos, criando caminhos duplos de peças — substituições convencionais e sistemas de alta tensão — complicando o planejamento de estoque.

Aceleradores regulatórios, como o mandato Advanced Clean Cars II da Califórnia, empurram os fabricantes de equipamento original em direção ao lançamento de veículos elétricos, mas a variação regional desacelera o deslocamento de componentes em âmbito nacional. Os fornecedores que se precavem contra o declínio dos veículos a combustão interna estão investindo em tecnologias de fluidos à base de silicone e eletrônica de potência compacta — áreas com previsão de amadurecimento rápido. Os veículos a célula de combustível de hidrogênio permanecem incipientes, mas programas piloto para veículos pesados poderiam desbloquear necessidades no mercado de reposição para tanques de hidrogênio e componentes de compressor mais adiante na década.

Por Canal de Serviço: A Instalação Profissional Retém a Primazia

As oficinas independentes DIFM detinham 56,30% do tamanho do Mercado de Peças e Componentes Automotivos de Reposição dos Estados Unidos em 2025, beneficiando-se da crescente complexidade dos veículos que desencoraja os reparos na garagem de casa. Essas oficinas alavancam ferramentas avançadas de diagnóstico e software de diagnóstico por assinatura para atender motores a combustão interna em processo de envelhecimento e conjuntos de sensores de próxima geração. Embora seja o menor segmento, o DIY online está expandindo a um CAGR de 7,56%, à medida que tutoriais em vídeo e peças com entrega direta reduzem as barreiras de entrada para entusiastas competentes.

As redes de manutenção de frotas adotam análises preditivas, programando a troca de componentes antes da falha para evitar tempo de inatividade oneroso — um modelo que impulsiona um fluxo constante de peças nos canais comerciais. O varejo DIY tradicional enfrenta sobreposição com o comércio eletrônico, mas retém valor por meio do acesso imediato ao produto, especialmente durante panes de emergência. Os investimentos em treinamento em segurança de alta tensão e calibração ADAS estão se tornando requisitos básicos em todos os canais profissionais, deslocando sutilmente o mix de mão de obra em direção a posições de maior qualificação.

Análise Geográfica

Os invernos rigorosos no Nordeste e no Meio-Oeste aceleram a corrosão, elevando a demanda por componentes de chassis, freios e peças inferiores da carroceria a um ritmo que supera a taxa de crescimento nacional do tamanho do mercado de peças automotivas de reposição. A exposição ao sal de estrada encurta os intervalos de substituição de braços de suspensão e sistemas de escapamento, tornando essas regiões territórios privilegiados para linhas de produtos resistentes à ferrugem. A Califórnia continua sendo o indicador para peças específicas de veículos elétricos e soluções de retrofit, gerando clusters de instaladores especializados focados em diagnóstico de baterias e kits de conversão.

O Sudeste combina crescimento populacional com condições econômicas favoráveis, impulsionando a expansão constante de unidades no mercado de peças automotivas de reposição. Os climas quentes reduzem a corrosão, mas intensificam o estresse no sistema de arrefecimento, levando a uma maior rotatividade de radiadores e condensadores. Os estados das Montanhas do Oeste apresentam forte demanda por acessórios para veículos off-road, com a altitude e o terreno acidentado impulsionando o interesse em kits de suspensão reforçados e upgrades de admissão de ar de alto desempenho. O Texas se destaca como um polo de distribuição, atendendo tanto aos centros urbanos quanto às frotas rurais de campos petrolíferos, e sua orientação para caminhões leves amplifica a receita de peças por veículo.

As divisões urbano-rurais persistem: as áreas metropolitanas dependem de logística no mesmo dia e de sortimentos de SKU ampliados, enquanto os distribuidores rurais priorizam a confiabilidade e uma cobertura mais ampla de componentes multiuso. A proximidade das plantas de montagem dos fabricantes de equipamento original no Meio-Oeste oferece vantagens de frete para alguns distribuidores. As normas federais de segurança e emissões criam uniformidade de base, mas as regulamentações estaduais fragmentadas — particularmente sobre acesso a dados e emissões — resultam em diferenciação regional que os fornecedores devem navegar.

Panorama regulatório

O mercado de peças e componentes automotivos de reposição dos Estados Unidos opera dentro de um regime de conformidade em camadas que abrange emissões, segurança e proteção ao consumidor. Em julho de 2026, a Agência de Proteção Ambiental dos EUA (EPA) reconheceu a SEMA como autoridade de certificação alternativa para determinados produtos relacionados a emissões do mercado de reposição, dentro da estrutura do programa Certified Emissions (SC-E), criando um novo caminho paralelo às práticas de conformidade com a Lei do Ar Limpo, que historicamente dependiam de programas estaduais como o CARB para validação de peças de desempenho.

No que diz respeito à segurança, a estrutura da Administração Nacional de Segurança do Tráfego nas Rodovias (NHTSA) baseia-se na autocertificação dos fabricantes em relação às Normas Federais de Segurança de Veículos Motorizados (FMVSS), conforme o 49 U.S.C. 30115, enquanto o 49 U.S.C. 30122 (a disposição "make inoperative") restringe os instaladores comerciais de desativar a conformidade ao instalar peças de reposição. O movimento em favor do direito de reparo continua por meio de ações federais e estaduais, com a Comissão Federal de Comércio (FTC) mantendo diretrizes e postura de fiscalização sobre restrições de reparo e a comercialização de peças remanufaturadas ou recondicionadas (16 CFR Parte 20), reforçando as expectativas de rotulagem e divulgação na distribuição do mercado de reposição.

Análise da cadeia de valor

A cadeia de valor abrange matérias-primas e subcomponentes (metais, polímeros, eletrônicos), fabricação de peças em níveis (fornecedores OE, fabricantes de marcas do mercado de reposição, marca própria) e um sistema de distribuição de múltiplos nós (distribuidores atacadistas, jobbers, varejistas, marketplaces de e-commerce) que abastece instaladores e usuários finais nos segmentos DIY e DIFM. A complexidade é acentuada por requisitos de SKUs de amplo alcance, baixo volume e produção limitada, enquanto o abastecimento norte-americano vinculado ao USMCA continua sendo uma estrutura organizadora fundamental para os fluxos transfronteiriços de insumos e produtos acabados dentro do ecossistema de fornecedores.

Respostas operacionais recentes mostram um avanço em direção à digitalização e a modelos alternativos de atendimento. Em janeiro de 2025, a 3D Systems e a Daimler Truck (Daimler Buses) anunciaram uma abordagem descentralizada de produção de peças de reposição usando manufatura aditiva, com parceiros como Oqton e Wibu-Systems, com o objetivo de reduzir os prazos de entrega de peças críticas e aliviar gargalos logísticos. Ao mesmo tempo, a Stellantis buscou parcerias voltadas à distribuição (incluindo com a NEXUS Automotive International globalmente e acordos de fornecimento plurianuais da Mopar em outras regiões), ilustrando como as redes de peças alinhadas às montadoras e os canais independentes enfatizam disponibilidade mais rápida, dados de produtos autenticados e coordenação mais rígida de estoques em rotas omnichannel para o mercado.

Cenário Competitivo

A fragmentação do mercado permanece pronunciada em categorias de commodities como filtros e fluidos, onde a penetração de marcas próprias está crescendo. Em contraste, as peças de eletrônica e ADAS mostram concentração crescente, uma vez que as barreiras de certificação favorecem os atores de escala. As aquisições estratégicas — como as compras de Nissens Automotive e Stabil Group pela Standard Motor Products — sinalizam uma transição em direção a capacidades de gerenciamento térmico e sensores que suportam futuras arquiteturas de veículos[3]"Apresentação para Investidores T3 2025,", Standard Motor Products, smpcorp.com.

Movimentos recentes da RealTruck e de outros, buscando contato mais próximo com o consumidor e margens combinadas mais elevadas, têm sido caracterizados pela integração vertical nos canais de distribuição e comércio eletrônico. Os investimentos em tecnologia — incluindo algoritmos de demanda preditiva e ferramentas de verificação de encaixe baseadas em inteligência artificial — diferenciam os fornecedores de topo dos concorrentes com menor capacidade de investimento. Lacunas de oportunidade existem em torno de consumíveis específicos para veículos elétricos e serviços de dados para veículos conectados, mas os atores estabelecidos devem equilibrar a alocação de capital entre segmentos emergentes e geradores de caixa legados.

A expertise em conformidade regulatória — abrangendo os padrões de emissões da EPA, protocolos de cibersegurança e regulamentações de transporte de baterias — está se tornando um fosso competitivo. As empresas hábeis em navegar por essa complexidade estão forjando acordos de fornecedor preferencial com frotas e redes nacionais de reparo. No entanto, os ventos contrários persistem: a volatilidade dos preços de matérias-primas e a escassez de mão de obra qualificada inflacionam as estruturas de custos, tornando os ganhos de eficiência operacional e a resiliência da cadeia de suprimentos críticos para a sustentação da rentabilidade em toda a indústria de peças automotivas de reposição.

Líderes da Indústria de Peças e Componentes Automotivos de Reposição dos Estados Unidos

AutoZone Inc.

Advance Auto Parts Inc.

O'Reilly Automotive Inc.

Genuine Parts Co. (NAPA)

LKQ Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A atividade regulatória e normativa está criando bolsões específicos de oportunidade nos quais a capacidade de conformidade se torna um diferencial. A ação da EPA em julho de 2026, reconhecendo a SEMA como autoridade de certificação alternativa para determinados produtos relacionados a emissões do mercado de reposição, oferece aos fornecedores de peças de desempenho e reposição um caminho mais claro para sustentar comprovações de conformidade com emissões, apoiando extensões de linha de produtos nas categorias de catalisadores ou adjacentes ao escapamento e gerenciamento de motor, sem depender apenas de vias de certificação legadas.

A conformidade operacional e a rastreabilidade também estão fortalecendo o caso para categorias com forte peso de importação e vendedores focados em online. Um novo requisito de rastreabilidade da Comissão de Segurança de Produtos de Consumo dos EUA (CPSC), comunicado para implementação a partir de 1º de agosto de 2026, exige identificação por código QR único na menor unidade de venda para peças de reposição importadas, levando distribuidores e marcas a atualizar embalagens, serialização e sistemas de dados que conectam a identidade do produto ao ajuste e à procedência. No mesmo período, movimentos de política em torno do acesso a dados de reparo, incluindo a aprovação pelo Comitê de Energia e Comércio da Câmara do H.R. 7389 (Motor Vehicle Modernization Act) em maio de 2026, reforça o valor de ferramentas de diagnóstico, serviços de calibração e programas de peças habilitados por dados para oficinas independentes à medida que a frota equipada com ADAS se expande.

Desenvolvimentos recentes do setor

- Junho de 2026: A AutoZone autorizou um programa adicional de recompra de ações de 1,5 bilhão de USD. A medida sinaliza flexibilidade financeira contínua e reforça a ênfase da empresa em retornos de capital, juntamente com a execução de lojas e contas comerciais, o que pode influenciar a precificação competitiva e a intensidade de investimento entre os principais distribuidores varejistas.

- Fevereiro de 2026: A Genuine Parts Company anunciou um plano para separar seus negócios automotivo e industrial em duas empresas públicas independentes. A separação estabelece um foco estratégico mais claro para as operações vinculadas à NAPA e cria uma estrutura mais limpa para decisões de investimento específicas por segmento em distribuição, ferramentas digitais e iniciativas de cadeia de suprimentos.

- Novembro de 2024: A Standard Motor Products adquiriu a Nissens Automotive por cerca de 390 milhões de USD, expandindo seu portfólio de gerenciamento térmico. O negócio fortalece a cobertura nas categorias de resfriamento e climatização, que estão ganhando importância com caminhonetes leves mais pesadas e plataformas eletrificadas, além de ampliar a posição da empresa junto a distribuidores e canais de instaladores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange a receita gerada nos Estados Unidos com peças e componentes automotivos de reposição adquiridos para manter, reparar ou substituir itens em veículos após a venda original.

Exclusões de escopo: excluímos serviços de reparo apenas de mão de obra, garantias estendidas e assistência na estrada quando faturados separadamente da venda de uma peça física.

Visão geral da segmentação

- Por Tipo de Veículo

- Carros de Passeio

- Veículos Comerciais Leves (Classes 1-3)

- Caminhões Médios e Pesados (Classes 4-8)

- Ônibus e Micro-ônibus (NOVO)

- Por Tipo de Componente

- Componentes de Motor (filtros, juntas, pistões)

- Transmissão e Linha de Tração

- Elétrico e Eletrônico (sensores, alternadores, ADAS)

- Suspensão e Freios

- Carroceria e Externo (para-choques, iluminação)

- Pneus

- Interior e Acessórios

- Fluidos e Lubrificantes

- Outros (Bancos e Capas, etc.)

- Por Canal de Vendas

- Online

- Offline

- Por Tipo de Propulsão

- Veículos a Motor de Combustão Interna (MCI)

- Veículos Elétricos Híbridos (VEH)

- Veículos Elétricos a Bateria (VEB)

- Veículos Elétricos Híbridos Plug-in (VEHP)

- Veículos Elétricos a Célula de Combustível de Hidrogênio (VECC)

- Por Canal de Serviço

- DIY (Faça Você Mesmo)

- Oficinas Independentes DIFM

- Fornecedores de Serviços para Frotas/Comerciais

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual do modelo e manter as premissas realistas. Consultamos conjuntos de dados públicos e publicações como as séries de milhas percorridas por veículos do Departamento de Transporte dos EUA e da FHWA, tendências de preços e consumo de combustível da Administração de Informações sobre Energia dos EUA, divulgações de comércio varejista do Departamento do Censo dos EUA e séries de IPC do Departamento de Estatísticas do Trabalho dos EUA para peças de veículos e insumos de manutenção relacionados.

Para conectar a demanda ao ciclo de substituição, também analisamos fontes como diretrizes de emissões e inspeção veicular da EPA e de nível estadual, bancos de dados de recall da NHTSA e publicações de associações setoriais que discutem idade dos veículos, frequência de reparo e mudanças de canal. Registros de empresas, apresentações a investidores e imprensa confiável foram usados para verificar padrões de distribuição e posicionamento de preços, e uma assinatura paga de dados financeiros e notícias corporativas ajudou a confirmar divisões de receita quando as divulgações estavam disponíveis. Esta lista não é exaustiva, e muitas outras fontes públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário focou em validar o volume de demanda e a lógica de precificação por trás das principais categorias de substituição. Conversamos com uma combinação de distribuidores, varejistas, operadores de serviços e especialistas focados em peças em todos os EUA para testar insumos como incidência de reparo, mix de canais (lojas físicas versus online) e margens típicas aplicadas ao longo da cadeia de valor.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 18% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 34% | |

| Players menores: 19% | Gerentes: 48% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down que vincula a frota de veículos em circulação nos EUA e a intensidade de uso à demanda impulsionada por substituições, e então converte essa demanda em valores monetários usando faixas de preço observadas para cestas comuns de peças. Para manter o modelo ligado à atividade do mundo real, usamos insumos como o mix de frota e idade dos veículos, milhas percorridas anualmente, cadência de substituição para itens de desgaste, a proporção de trabalhos DIY versus DIFM, e o movimento do preço médio de venda ajustado pela inflação para componentes-chave.

Uma vez formado o total, os resultados são corroborados com verificações bottom-up seletivas onde há dados disponíveis, como a agregação de divulgações amostradas de receita de fornecedores e distribuidores, verificações de canal sobre volumes unitários para categorias de alta frequência, e estimativas de ASP multiplicado pelo volume para algumas peças âncora. Quando os sinais bottom-up não cobrem todo o mercado, tratamos as lacunas aplicando taxas de penetração conservadoras e depois validando essas taxas em chamadas de acompanhamento com especialistas.

As previsões foram construídas usando análise de cenários, em que variáveis como progressão da idade dos veículos, milhas percorridas e inflação de preços de peças são projetadas em casos base, cauteloso e acelerado, e depois alinhadas ao que os entrevistados relatam em seus pipelines de pedidos e na taxa de utilização das baias de serviço. O caminho de previsão final é selecionado depois que as premissas produzem uma narrativa consistente entre os indicadores de demanda e o comportamento de preços.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações para que o número final não dependa de um único conjunto de dados. Comparamos os resultados com sinais independentes, como tendências de vendas no varejo, séries de inflação relacionadas a peças e indicadores de uso de veículos, e então investigamos qualquer variação que pareça grande demais para ser explicada por mudanças de mix.

Antes da aprovação final, o modelo e as premissas-chave são revisados por outro analista, e quaisquer parâmetros sensíveis são reverificados com novas leituras de fontes ou novos contatos quando as respostas divergem. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes oscilações de preços ou mudanças regulatórias e de recall importantes. Pouco antes da entrega, uma revisão final é realizada para que a visão mais recente atualizada seja refletida no resultado publicado.

Tamanho do Mercado de Peças e Componentes Automotivos de Reposição dos EUA da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o mercado de reposição dos EUA costumam variar porque nem toda estimativa contabiliza os mesmos fluxos de receita, e as premissas de ano usadas para preços e volume podem ser diferentes. As diferenças também surgem da forma como os canais são tratados, especialmente quando vendas online, compras lideradas por instaladores e demanda de frotas comerciais são combinadas.

A principal diferença vem de se mão de obra e faturas de reparo agrupadas estão incluídas, sendo que a Mordor Intelligence contabiliza apenas a receita de peças e componentes e depois testa a precificação usando inflação específica de peças e margens de canal, em vez do gasto total com reparos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 229,31 bilhões de USD (2025) | |

| Consultoria Global A | 217,56 bilhões de USD (2024) | Usa um ano-base anterior e uma definição mais ampla do ecossistema de mercado de reposição que pode combinar peças com serviços de instalação e manutenção, o que altera o conjunto de receita contabilizado e o nível de preço implícito. |

| Editora do Setor B | 238,40 bilhões de USD (2025) | Posiciona a estimativa sob uma lente mais ampla do mercado de reposição automotivo que normalmente inclui a economia do canal de serviços, e a janela de previsão maior pode aplicar diferentes premissas de inflação e uso de veículos. |

A diferença na tabela é explicada principalmente pelo que é contabilizado como receita do mercado de reposição, e como o preço é projetado a partir do ano-base escolhido. Ao manter o escopo ancorado a peças e componentes e depois cruzá-lo com indicadores de uso de veículos e preços de peças, o número final permanece rastreável a fatores claros que podem ser repetidos em atualizações.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de peças automotivas de reposição em 2026?

Atingiu USD 238,75 bilhões em 2026.

Qual categoria de veículo está crescendo mais rapidamente na demanda por peças nos EUA?

Os veículos comerciais leves são os de crescimento mais rápido, com previsão de CAGR de 7,05% até 2031.

Qual segmento de componentes apresenta a maior taxa de crescimento?

Os sensores ADAS avançados lideram com um CAGR de 7,52%, refletindo a crescente penetração da tecnologia de segurança.

Como a eletrificação impactará a demanda por peças de reposição?

Os veículos elétricos possuem 30–40% menos peças móveis, reduzindo a demanda por hardware tradicional, mas criando novas necessidades em gerenciamento térmico e eletrônica.

As leis de direito ao reparo beneficiam as oficinas independentes?

Sim, o acesso expandido a dados deve direcionar mais reparos fora do período de garantia para as oficinas independentes, reforçando sua participação de mercado de 56,30%.

Página atualizada pela última vez em: