Tamanho e Participação do Mercado de Micro Motores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Micro Motores Automotivos por Mordor Intelligence

O tamanho do mercado de micromotores automotivos em 2026 é estimado em USD 17,07 bilhões, crescendo a partir do valor de 2025 de USD 16,23 bilhões, com projeções para 2031 mostrando USD 21,97 bilhões, crescendo a um CAGR de 5,19% no período 2026-2031. Os ganhos decorrem do rápido aumento dos volumes de veículos elétricos (VE), da migração para arquiteturas de híbridos leves de 48 V e do crescente conteúdo por veículo nos módulos de trem de força, segurança e conforto. Os fabricantes estão ampliando os centros de produção regionais para atender às regras de fornecimento local; a Nidec sozinha destinou mais de USD 7 bilhões para a expansão da capacidade de E-Axle para capturar participação adicional no mercado de micromotores automotivos. A Ásia-Pacífico permanece o epicentro da demanda, auxiliada pela liderança de exportação da China, enquanto as plataformas de maior tensão impulsionam a adoção mais rápida de tecnologias de motores sem escovas na América do Norte e na Europa.

Principais Conclusões do Relatório

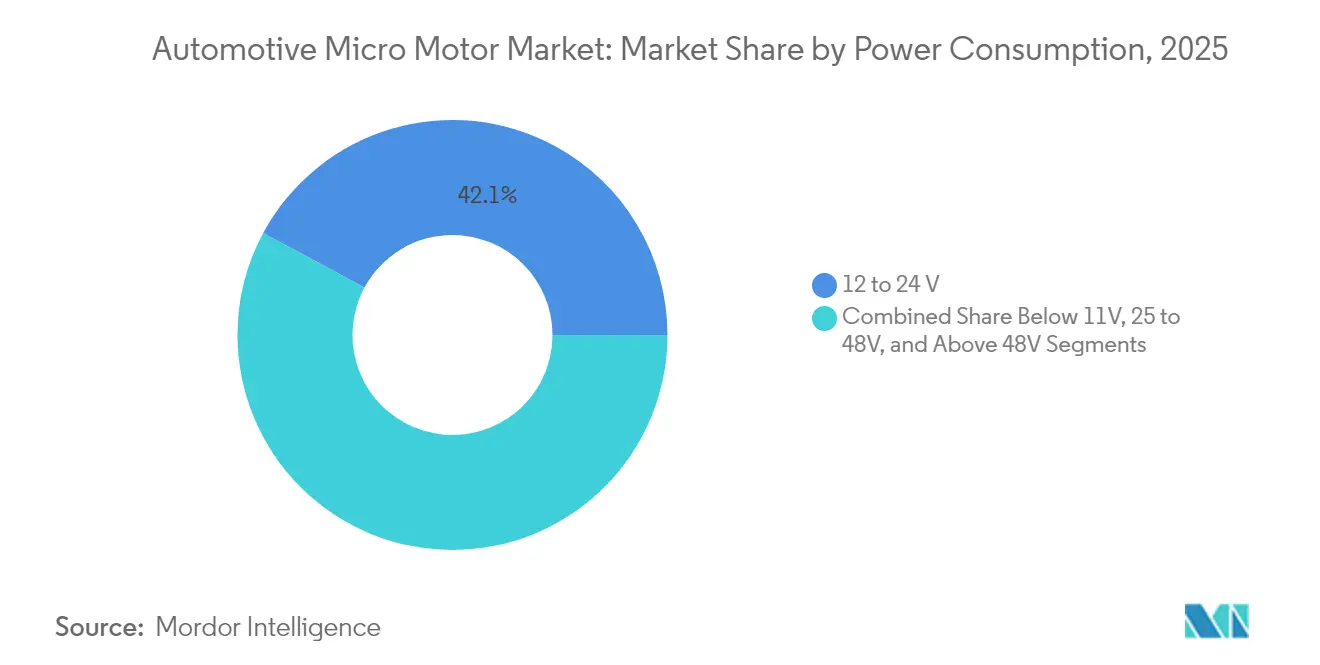

- Por consumo de energia, o segmento de 12 a 24 V liderou com 42,14% da participação no mercado de micromotores automotivos em 2025; sistemas acima de 48 V registram o maior CAGR de 5,61% até 2031.

- Por tipo de motor, os motores CC detinham 59,10% da participação na receita em 2025, enquanto os designs CA estão projetados para se expandir a um CAGR de 6,29% até 2031.

- Por tecnologia, os motores sem escovas comandavam 53,74% da participação no tamanho do mercado de micromotores automotivos em 2025 e estão crescendo a um CAGR de 5,32%.

- Por aplicação, os sistemas de trem de força e transmissão representaram 33,10% da receita em 2025; os módulos de segurança e ADAS estão avançando mais rapidamente, a um CAGR de 5,38%.

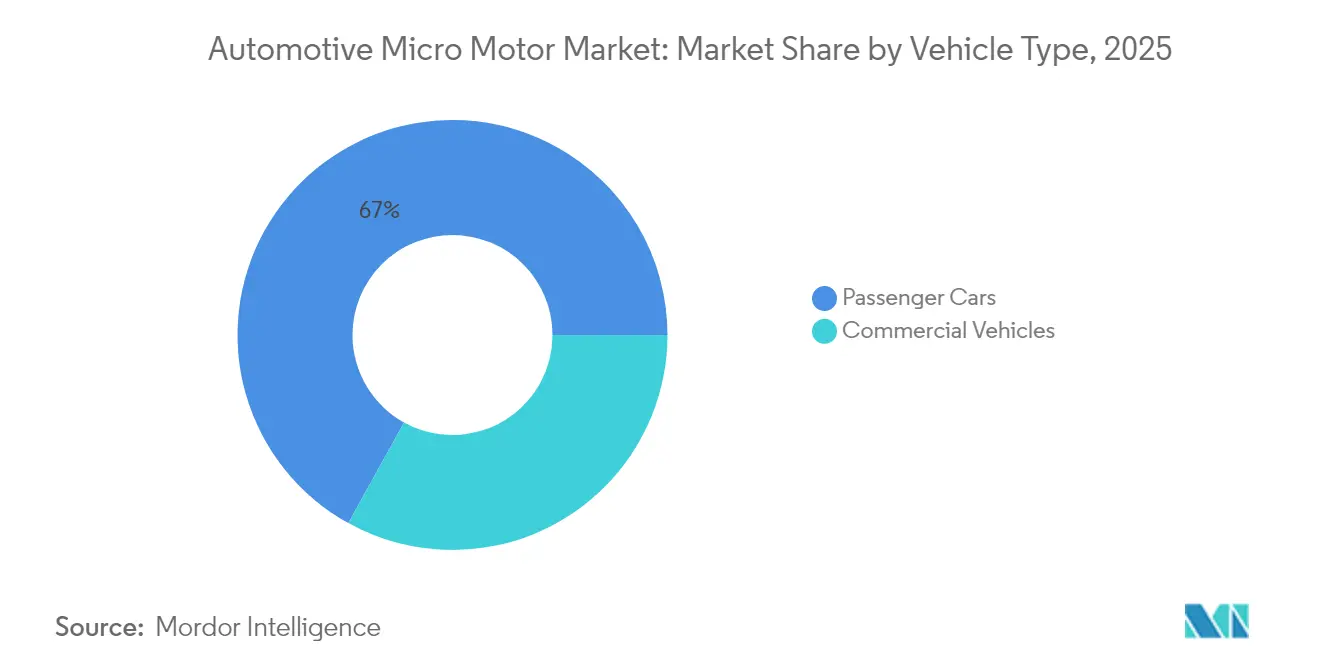

- Por tipo de veículo, os automóveis de passeio controlavam 66,95% da participação em 2025, mas os veículos comerciais registram o CAGR mais rápido de 5,57% com a eletrificação de frotas.

- Por canal de vendas, as remessas OEM representaram 71,60% da receita em 2025, enquanto o mercado de pós-venda cresce a um CAGR de 6,12% com a demanda por reposição.

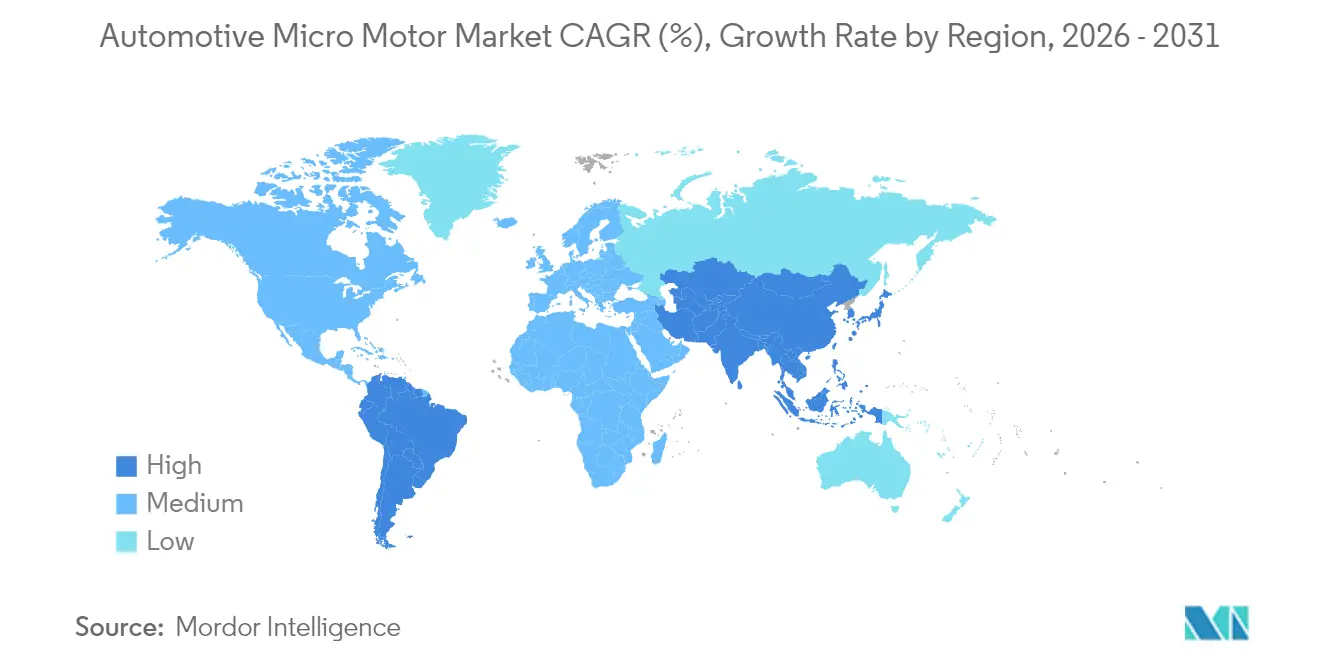

- Por geografia, a Ásia-Pacífico capturou 48,10% da receita de 2025 e está definida para crescer a um CAGR de 6,03%, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Micro Motores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Volumes de Produção de VE | +2.1% | Global, com a APAC liderando a adoção | Médio prazo (2-4 anos) |

| Crescimento das Arquiteturas de Híbridos Leves de 48V | +1.8% | América do Norte e Europa, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Crescente Demanda por Interiores de Luxo e Premium | +1.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Impulso para Redução de Peso dos Veículos e Miniaturização de Componentes | +0.9% | Global, impulsionado por regulamentações de eficiência | Longo prazo (≥ 4 anos) |

| Integração em Sistemas de Aerodinâmica Ativa | +0.6% | Segmentos premium da Europa e América do Norte | Médio prazo (2-4 anos) |

| Proliferação de Recursos de Bem-Estar na Cabine | +0.4% | Segmentos de luxo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Produção de VE

As remessas globais de VE continuam a superar o crescimento geral de veículos leves, e cada modelo de bateria pura depende de dezenas de micromotores auxiliares para gerenciamento térmico, aerodinâmica, direção, frenagem e resfriamento do conjunto de baterias. A Assembly Magazine prevê um salto quádruplo na produção de motores de tração para mais de 120 milhões de unidades até 2034, uma tendência que se propaga em demanda paralela por motores menores em subsistemas. A ascensão da China a 4,91 milhões de exportações de veículos em 2023, superando o Japão, reflete essa mudança e concentra grande parte do mercado de micromotores automotivos na região. As arquiteturas de 800 V em VE premium elevam ainda mais o padrão de desempenho para a eletrônica de controle de micromotores construída em torno de dispositivos de carboneto de silício, empurrando os fornecedores em direção a módulos de acionamento robustos e de alta frequência[1]"O Custo dos Chips Semicondutores por Veículo Deve Dobrar para USD 1.200 até 2030 Devido ao Avanço Tecnológico: NITI Aayog," Economic Times, economictimes.indiatimes.com.

Crescimento das Arquiteturas de Híbridos Leves de 48V

A migração dos sistemas elétricos tradicionais de 12 V para placas de 48 V permite que os fabricantes de automóveis reduzam o consumo de combustível em até 15%, ao mesmo tempo em que desbloqueiam novas aplicações de micromotores em suspensão ativa, partida-parada e supercompressores elétricos. A CLEPA projeta sistemas de 48 V em um de cada dez carros novos até 2025. O segmento de baterias de 48 V que o acompanha deve crescer, oferecendo ao mercado de micromotores automotivos uma oportunidade considerável de integração em projetos. A adoção do cabeamento de 48 V pela Tesla no Cybertruck acelera a conversão do setor, embora os fabricantes tradicionais precisem reformular chicotes, conectores e ferramentas de validação para lidar com tensões mais altas[2]"Sistemas de 48 V: O Que Você Precisa Saber à Medida que os Fabricantes de Automóveis se Despedindo do 12 V", Electronic Design, electronicdesign.com.

Crescente Demanda por Interiores de Luxo e Premium

Os modelos premium integram múltiplos ventiladores de climatização por zona, assentos hápticos e matrizes de iluminação adaptativa, cada um acionado por micromotores de precisão que garantem operação silenciosa e ciclos de vida prolongados. As remessas globais de veículos com preço acima de USD 80.000 continuam a crescer à medida que os consumidores abastados priorizam a tecnologia de cabine. A eletrônica agora representa uma parcela crescente do custo de fabricação, incentivando os fabricantes de automóveis a adicionar ionizadores, dispensadores de fragrâncias e módulos de cancelamento ativo de ruído alimentados por designs compactos sem escovas. Os fornecedores de nível 1 abordam a crescente complexidade dos interiores desenvolvendo plataformas de motores modulares que compartilham designs de estator em atuadores de assento, coluna de direção e HVAC, melhorando a economia de escala e o tempo de comercialização.

Impulso para Redução de Peso dos Veículos e Miniaturização de Componentes

Regulamentações de eficiência rigorosas levam os OEMs a reduzir a massa dos veículos, dobrando a demanda por polímeros leves, bobinagens de alumínio e bobinas de nanotubos de carbono em conjuntos de micromotores. O Instituto Coreano de Ciência e Tecnologia demonstrou um motor de nanotubos que reduz o peso do rotor enquanto aumenta a densidade de potência, uma inovação com implicações diretas para módulos de VE com restrição de espaço. A CompositesWorld estima que a receita de compósitos automotivos dobrará até 2032, à medida que os fornecedores substituem carcaças de aço por termoplásticos de alta resistência. A revisão de tendências de 2024 da Vitesco destaca bobinagens de alumínio que reduzem o tamanho do pacote sem sacrificar o torque, uma característica fundamental para as plataformas sem escovas de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência de Alta nos Preços dos Ímãs de Terras Raras | -1.1% | Global, com fornecimento concentrado na China | Curto prazo (≤ 2 anos) |

| Atualizações Tecnológicas Constantes Inflacionando os Custos Unitários | -0.8% | Global, afetando todos os segmentos de mercado | Médio prazo (2-4 anos) |

| Especificações de Tolerância Rigorosas Elevando os Custos de Qualificação | -0.5% | Global, particularmente em segmentos premium | Médio prazo (2-4 anos) |

| Surgimento de Substitutos de Atuadores Piezoelétricos | -0.3% | Mercados desenvolvidos com adoção de tecnologia avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de Alta nos Preços dos Ímãs de Terras Raras

A volatilidade dos preços dos ímãs permanentes é o desafio de custo mais agudo para os fornecedores de micromotores automotivos. Os valores à vista do neodímio caíram 42% no último ano, mas o risco de fornecimento a longo prazo se aproxima à medida que a China aperta os controles de exportação. Os programas de veículos já relatam pausas na produção, como a linha Swift da Suzuki no Japão, quando as remessas de ímãs foram interrompidas. Os participantes do setor estão diversificando o fornecimento: a Nidec assinou um acordo em 2025 para adotar ímãs Ecoflux da Noveon produzidos nos Estados Unidos, amortecendo choques cambiais e geopolíticos.

Atualizações Tecnológicas Constantes Inflacionando os Custos Unitários

O conteúdo de semicondutores por veículo está definido para dobrar para aproximadamente USD 1.200 até 2030, à medida que os sistemas de trem de força, ADAS e infoentretenimento se expandem, elevando os preços dos controladores de micromotores. O aumento dos preços do aço elétrico elevou os custos dos motores em 35–40% desde 2020, reduzindo as margens dos fornecedores. Enquanto isso, protocolos de qualificação mais rigorosos podem estender a validação de moldes para oito meses e USD 20.000 por revisão de ferramenta, atrasando os lançamentos de produtos e aumentando os gastos com desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Consumo de Energia: Sistemas de 48 V Impulsionam a Migração de Tensão

A classe de 12 a 24 V detinha 42,14% da participação no mercado de micromotores automotivos em 2025, refletindo as arquiteturas elétricas legadas no parque de veículos leves. Os segmentos de maior tensão (acima de 48 V), no entanto, registram o CAGR mais rápido de 5,61%, à medida que os OEMs adotam trens de força de VE de híbridos leves e 800 V para ganhos de eficiência. Essa mudança amplia o tamanho do mercado de micromotores automotivos para unidades sem escovas de alto torque combinadas com chicotes de fios de baixa bitola, reduzindo as perdas resistivas e aliviando as cargas térmicas. O lançamento do chicote de 48 V da Tesla sublinha o amplo alinhamento do setor com o próximo padrão elétrico.

A CLEPA confirma que a tecnologia de 48 V pode reduzir o consumo de combustível em até 15%, acelerando sua inclusão nas estratégias de conformidade com CO₂ europeias. Os fornecedores, portanto, dimensionam famílias de estator modulares que cobrem motores de ventilação de 24 V até auxiliares de tração de 400 V, maximizando a reutilização de plataformas. Os nichos de baixa potência emergentes (menos de 11 V) permanecem relevantes para nós de sensores, mas representam uma parcela limitada da receita.

Por Tipo de Motor: Dominância do CC Enfrenta Desafio do CA de Alta Eficiência

Os motores CC comandavam 59,10% da receita de 2025 graças a designs econômicos para elevadores de janelas, ajustadores de assento e registros de HVAC. No entanto, as máquinas CA registram um CAGR robusto de 6,29% porque a operação em velocidade variável reduz o consumo de energia em direção, frenagem e bombas de refrigerante. O mercado de micromotores automotivos, portanto, testemunha um portfólio equilibrado onde as plataformas CC permanecem viáveis para atuação liga-desliga, enquanto as opções CA acionadas por inversor satisfazem as metas de eficiência na direção elétrica assistida.

A linha SynRA da Nidec ilustra o impulso em direção a arquiteturas de relutância síncrona que removem ímãs de terras raras, aumentando a resiliência do fornecimento. As vendas do exercício fiscal 23/24 da Johnson Electric indicam uma absorção sustentada pelos OEMs em ambos os tipos de motores, validando um roteiro de múltiplas tecnologias.

Por Tecnologia: Plataformas sem Escovas Lideram a Corrida de Confiabilidade

As plataformas sem escovas entregaram 53,74% das vendas de 2025 e superarão os sistemas com escovas com um CAGR de 5,32% em melhor eficiência, menor ruído e manutenção praticamente zero. As placas de acionamento integradas reduzem ainda mais o tamanho do pacote, importante para os modernos módulos de cockpit e resfriamento de baterias. Os motores com escovas permanecem relevantes em itens de pós-venda sensíveis ao custo, mas continuam a ceder terreno.

As bobinagens de nanotubos de carbono reveladas pelo Instituto Coreano de Ciência e Tecnologia sinalizam um novo capítulo em designs sem escovas ultraleves para cantos de VE críticos em peso. Os avanços paralelos incluem encoders magnéticos sem bateria que estendem a vida útil do serviço removendo as células integradas, um passo recentemente comercializado pela Nidec.

Por Aplicação: Módulos de Segurança e ADAS Aceleram

Os sistemas de trem de força e transmissão detinham 33,10% da receita em 2025, ancorados pelo controle de acelerador, válvula de descarga do turbo e atuação de válvula de transmissão. No entanto, os módulos de segurança e ADAS registram o CAGR mais acentuado de 5,38%, à medida que os mecanismos de limpeza de radar, lidar e câmera dependem de microatuação de precisão. O mercado de micromotores automotivos também se beneficia de obturadores de grade ativos e controladores de altura de marcha que reduzem o arrasto e aumentam a autonomia em até 15%.

Dispositivos de bem-estar na cabine, como ionizadores e dispensadores de fragrâncias, adicionam volume adicional, particularmente em acabamentos de luxo. Os fornecedores respondem com motores sem escovas selados e resistentes a líquidos, adequados para posicionamentos severos sob o capô e no exterior, expandindo o valor endereçável por veículo.

Por Tipo de Veículo: Veículos Comerciais Ganham Impulso

Os automóveis de passeio produziram 66,95% da receita de micromotores em 2025, impulsionados pelo puro volume de unidades e pela rápida proliferação de recursos. Os veículos comerciais registram um CAGR mais rápido de 5,57% com a eletrificação de frotas de entrega. O tamanho do mercado de micromotores automotivos vinculado a vans elétricas cresce à medida que os operadores de frotas instalam compressores de refrigeração elétrica, atuadores de elevação hidráulica e sensores de segurança urbana.

A exportação de VE do México para os Estados Unidos destaca o crescimento norte-americano tanto nos segmentos de passeio quanto nos de veículos leves comerciais. O desgaste mais rápido do ciclo de trabalho em uso comercial impulsiona maior demanda de pós-venda por substituições sem escovas de alta durabilidade.

Por Canal de Vendas: Contratos OEM Dominam, Pós-Venda se Expande

Os canais OEM produziram 71,60% da receita de 2025 por meio de contratos de montagem direta que se estendem por plataformas de veículos de vários anos. O mercado de pós-venda cresce a um CAGR de 6,12% à medida que os subsistemas eletrônicos complexos envelhecem, exigindo peças de diagnóstico e reposição especializadas. Os fornecedores de nível 1 diversificam-se em peças de serviço de marca, aproveitando o conhecimento de produção para capturar gastos pós-garantia.

Fornecedores taiwaneses como a E-Lead Electronics, conhecida por módulos de infoentretenimento, expandem redes transfronteiriças para atender tanto aos canais OEM quanto aos de reparo independente, sublinhando as duplas oportunidades do setor de micromotores automotivos em ciclos de primeira montagem e serviço.

Análise Geográfica

A Ásia-Pacífico gerou 48,10% da receita global em 2025, e seu CAGR de 6,03% até 2031 mantém a região na vanguarda do mercado de micromotores automotivos. Os exportadores chineses enviaram 4,91 milhões de veículos em 2023, superando o Japão e consolidando uma ampla base de fornecimento para micromotores, semicondutores e ímãs. A Nidec planeja aumentar o quadro de funcionários em seu complexo de Dalian em até 50%, transformando-o no maior local de motores para VE do mundo, capaz de produzir um milhão de unidades por ano. A Tailândia e a Indonésia atraem novos investimentos para criar cadeias de suprimentos integradas de VE, ampliando as opções de fornecimento regional.

A Europa avança a um ritmo constante, à medida que metas rigorosas de emissões impulsionam os lançamentos de 48 V e os OEMs premium adotam a aerodinâmica ativa. A promoção de trens de força de híbridos leves pela CLEPA e a fusão da Schaeffler com a Vitesco em 2024 fortalecem a expertise local em motores. A startup alemã DeepDrive garantiu USD 33,5 milhões para comercializar designs de rotor duplo usando 50% menos ímãs, destacando o impulso da Europa por inovações com menos materiais.

A América do Norte é impulsionada por políticas de relocalização e pela padronização de tensão liderada pela Tesla. A aquisição da divisão Innomotics da Siemens pela KPS Capital Partners por EUR 3,5 bilhões sinaliza o apetite do capital privado por marcas de motores de alto valor.

A América do Sul exibe o maior crescimento a partir de uma base menor, auxiliada pelo crescente conteúdo eletrônico na produção brasileira e argentina.

Panorama regulatório

Os micromotores automotivos operam dentro de sistemas veiculares regulamentados, nos quais a conformidade é impulsionada mais por requisitos de segurança veicular e de segurança funcional elétrica e eletrônica do que por leis específicas para motores. Nos Estados Unidos, a NHTSA continuou a modernizar as Federal Motor Vehicle Safety Standards em junho de 2026, incluindo uma norma final que removeu requisitos obsoletos da FMVSS 206 (fechaduras de porta e componentes de retenção de porta) com vigência a partir de 6 de julho de 2026, e uma norma final separada de junho de 2026 que atualizou a FMVSS 214, 305a e 307 para remover textos obsoletos e melhor alinhar os padrões de segurança para veículos elétricos e movidos a hidrogênio. Essas atualizações afetam as expectativas de validação de sistemas atuadores que utilizam micromotores em portas, módulos adjacentes a sistemas de retenção e subsistemas relacionados à segurança de VEs.

Globalmente, a homologação de tipo e a qualificação de componentes seguem cada vez mais estruturas harmonizadas e padrões de teste utilizados por OEMs e fornecedores de nível 1. Na Europa, a homologação de tipo prevista no Regulamento (UE) 2018/858 continua a integrar os Regulamentos UNECE UN por meio de atualizações do Anexo II até 2026, reforçando a necessidade de acompanhamento contínuo de conformidade entre mercados. No nível de componentes e validação, a ISO 26262 permanece como base para a segurança funcional de módulos de controle de motor em aplicações relevantes para a segurança (direção, frenagem e acionamento de ADAS). Normas como a ISO 20574:2019 (durabilidade de motor de partida para sistemas start-stop) e a norma chinesa QC/T 1154-2021 (requisitos técnicos e testes para comutadores de micromotores automotivos de 12 V e 24 V) também sustentam os regimes de testes de durabilidade e ambientais para programas de micromotores de alto volume.

Análise da cadeia de valor

A cadeia de valor dos micromotores automotivos vai desde as matérias-primas (terras raras para magnetos permanentes, cobre, aço elétrico, polímeros e componentes eletrônicos) até a fabricação de precisão (estampagem e laminação, fundição sob pressão, bobinagem, colagem de magnetos, integração de comutação ou inversor, além de testes de NVH e durabilidade em fim de linha), antes da entrega aos módulos de fornecedores de nível 1 e à montagem de veículos pelas OEMs. A migração de tensão de 12-24 V para 48 V e superiores aumenta o conteúdo de drivers de motor, sensoriamento de posição e medidas de EMC, o que eleva a participação de semicondutores e do esforço de validação na lista de materiais de micromotores sem escova utilizados em módulos de gerenciamento térmico, chassi, segurança e ADAS.

A continuidade do fornecimento e o rendimento de qualidade permanecem como restrições-chave em toda a cadeia. As restrições de exportação da China sobre magnetos de terras raras, implementadas em 4 de abril de 2025, evidenciaram a vulnerabilidade upstream para projetos dependentes de magnetos e impulsionaram os fornecedores a adotar roteiros de múltiplas fontes e substituição de materiais, incluindo conceitos de motores independentes de magnetos. As interrupções na fabricação também demonstraram como problemas em componentes podem se propagar para a produção de veículos, incluindo a Volkswagen, que pausou a produção de VEs em sua fábrica de Emden em março de 2024 devido a gargalos em componentes do sistema de tração elétrica, além de enfrentar redução de produção ligada a erros na produção de estatores em sua fábrica de componentes de Kassel (relatado em janeiro de 2024). Para casos de uso críticos de segurança, as metas ASIL orientadas pela ISO 26262 e os longos ciclos de qualificação também moldam a seleção de fornecedores, favorecendo players estabelecidos como Nidec, Johnson Electric, Denso, Bosch, Mitsuba, Brose, Mabuchi e Valeo, capazes de combinar controle de processos, fornecimento de eletrônicos de grau automotivo e logística global em suporte repetível ao lançamento de produtos das OEMs.

Cenário Competitivo

O mercado global de micromotores exibe um nível moderado de concentração, com os principais participantes comandando coletivamente uma parcela significativa da receita total. Várias tendências-chave e dinâmicas competitivas moldam esse cenário. O mercado é caracterizado pela presença de grandes players, incluindo Nidec e Johnson Electric, entre outros. Essas empresas estão ativamente perseguindo estratégias para fortalecer suas posições e capitalizar a crescente demanda por micromotores em várias aplicações, particularmente nos setores de veículos elétricos (VE) e sistemas avançados de assistência ao condutor (ADAS). Os especialistas tradicionais em motores enfrentam maior concorrência de fornecedores de nível 1 e fabricantes de eletrônicos que estão se expandindo para o mercado de micromotores. Além disso, as empresas de capital privado estão ativamente buscando oportunidades para adquirir e consolidar negócios de micromotores, com o objetivo de criar portfólios de tecnologia diversificados.

Estrategicamente, a integração vertical ganha força. A fusão da Schaeffler com a Vitesco forma uma entidade de EUR 25 bilhões abrangendo trem de força, e-axle e sistemas de inversor. O financiamento de USD 20 milhões da Conifer acelerará motores agnósticos a ímãs que contornam a volatilidade das terras raras. Enquanto isso, os atuadores piezoelétricos PowerHap da TDK facilitam a háptica de estado sólido, representando uma ameaça de substituição de nicho para unidades rotativas tradicionais em controles de infoentretenimento.

A colaboração com OEMs também se intensifica. A Magna fez parceria com a NVIDIA para integrar computadores centrais prontos para IA, impulsionando a demanda por motores de alta precisão em limpeza de sensores, posicionamento de radar e sistemas de grade ativa. Os fornecedores que adotam software avançado de análise de tolerância, exemplificado pela ZF Electronics, relatam economias de custo no corte de protótipos que se traduzem em preços competitivos para os fabricantes de automóveis.

Líderes do Setor de Micro Motores Automotivos

Nidec Corporation

Johnson Electric Holdings Limited

Mabuchi Motor Co., Ltd.

DENSO Corporation

Maxon Motor AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A migração de tensão e a integração eletrônica estão criando espaço para sistemas de motor compactos e de maior eficiência, que reduzem a massa do chicote elétrico e o empacotamento, ao mesmo tempo em que atendem a metas de confiabilidade mais rigorosas em funções de segurança e conforto. Um passo prático habilitador é a miniaturização da eletrônica de controle de motor: em março de 2026, a Infineon apresentou o sistema em pacote de controle de motor MOTIX TLE9954QSW40-33, apoiando projetos de atuadores menores e mais integrados, nos quais a área da placa de circuito impresso e o desempenho térmico restringem a adoção de micromotores sem escova em portas, bancos, HVAC, bombas e mecanismos de limpeza e posicionamento relacionados a ADAS.

A localização da fabricação e os investimentos adjacentes em trens de força também estão abrindo novos canais de fornecimento para fornecedores de micromotores em plataformas de VEs e híbridos, incluindo sistemas auxiliares dentro de unidades e-drive e módulos de gerenciamento térmico. Na Índia, movimentos de capacidade anunciados, como a aprovação pela Uno Minda de uma instalação greenfield em Chhatrapati Sambhajinagar (maio de 2026) para produtos de trem de força de VEs, e a autorização recebida pela Tsuyo Manufacturing do governo de Karnataka (março de 2026) para uma instalação de trem de força de VEs em Hubli-Dharwad, apontam para uma expansão mais ampla dos ecossistemas de trens de força eletrificados, nos quais micromotores, subatuadores e componentes de controle de motor podem ser localizados junto a conjuntos e-drive de maior potência. Na Europa, a expansão da produção de motores elétricos pela BMW na Áustria, na fábrica de Steyr, durante 2026, sinaliza investimento contínuo na fabricação de propulsão eletrificada, apoiando a demanda por materiais de motor de grau automotivo, automação e sistemas de qualidade que podem se estender à produção de micromotores em alto volume.

Desenvolvimentos recentes do setor

- Maio de 2026: A Johnson Electric Holdings Limited informou ter adquirido terreno para uma terceira planta de fabricação na Índia, como parte de sua expansão de presença. A aquisição apoia maior proximidade a uma base de produção automotiva em rápido crescimento e ajuda a viabilizar o fornecimento localizado de produtos de movimento e atuadores acionados por micromotores para programas de OEM e exportação.

- Abril de 2026: A Nidec anunciou que apresentaria tecnologias de mobilidade de próxima geração na Auto China 2026, incluindo soluções avançadas de motores para direção, frenagem, teto solar, bancos e módulos de gerenciamento térmico. A ênfase no portfólio reflete o maior conteúdo de micromotores por veículo em sistemas de VE, segurança e conforto, e indica um roteiro contínuo de produtos em direção a atuadores eletrificados e controlados por software.

- Março de 2026: A DENSO investiu na Next Core Technologies, Inc. para desenvolver conjuntamente núcleos de motor de alta eficiência utilizando ligas amorfas à base de ferro para geradores de motor de próxima geração. Melhorias nos materiais dos núcleos apoiam maior eficiência e menores perdas em trens de força eletrificados, e também podem influenciar cadeias de suprimento de motores mais amplas e o know-how de fabricação relevante para plataformas compactas de motores automotivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de micromotores automotivos abrange motores elétricos compactos utilizados em veículos de passageiros e comerciais para movimentar pequenos mecanismos, sendo medido como o valor de motores vendidos para aplicações automotivas por meio dos canais de OEM e de peças de reposição.

Exclusões de escopo: excluímos micromotores industriais e conversões de retrofit não automotivas, e não contabilizamos sistemas de tração completos, como sistemas de cubo de roda (in-wheel hub).

Visão geral da segmentação

- Por Consumo de Energia

- Abaixo de 11 V

- 12 a 24 V

- 25 a 48 V

- Acima de 48 V

- Por Tipo de Motor

- Motor CC

- Motor CA

- Por Tecnologia

- Micromotor com Escovas

- Micromotor sem Escovas

- Por Aplicação

- Eletrônica de Carroceria (janela, assento, espelho)

- Sistemas de Trem de Força e Transmissão

- Chassi e Direção

- Módulos de Segurança e ADAS

- Infoentretenimento e Conectividade

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Por Canal de Vendas

- OEM

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base do que deve ser contabilizado, onde a demanda surge primeiro e com que rapidez a frota veicular endereçável está mudando. Normalmente, revisamos fontes públicas, como estatísticas nacionais de transporte, conjuntos de dados alfandegários e comerciais, atualizações regulatórias sobre segurança viária e emissões, e publicações de associações de engenharia automotiva e elétrica.

Para dimensionar o mercado de forma replicável, também realizamos verificações cruzadas com relatórios anuais de empresas, apresentações para investidores e cobertura confiável da imprensa sobre mudanças de plataforma, como arquiteturas de tensão mais alta e crescimento no conteúdo de eletrônica de carroceria. Quando o detalhamento financeiro era limitado, foram utilizadas fontes de assinatura paga focadas em dados financeiros de empresas e inteligência de notícias para confirmar a direção das receitas, movimentos de plantas e declarações sobre o mix de produtos, e bancos de dados de patentes foram consultados para verificar onde a adoção de motores sem escova está acelerando. Essas fontes foram ilustrativas, e também utilizamos outras referências durante o estudo para coletar, validar e esclarecer pontos de dados.

Entrevistas e pesquisas primárias

As entrevistas e pesquisas primárias focaram em pessoas que observam preços, volumes e escolhas de design em estágios iniciais, incluindo fornecedores de motores, integradores de componentes em camadas, participantes do canal de mercado de reposição e funções de engenharia e compras automotivas. Como se trata de um mercado global, os insumos foram equilibrados entre os principais centros de produção de veículos e, em seguida, utilizados para confirmar taxas realistas de adoção de micromotores por veículo e a divisão entre demanda por motores com escova e sem escova.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 18% | Ásia-Pacífico: 43% |

| Nível médio: 57% | Líderes funcionais/de unidade: 38% | EMEA: 32% |

| Players menores: 18% | Gerentes: 44% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói o pool de demanda a partir de sinais de produção e frota de veículos, aplicando em seguida pressupostos de conteúdo de micromotores por sistema, como funções de carroceria (elevador de vidro e ajuste de banco), controle de aletas de HVAC e acionamento de câmeras. Após a estabilização dessa estrutura, utilizamos verificações seletivas bottom-up como salvaguarda, como preços médios de venda amostrados por tipo de motor, direção de embarques de fornecedores com base em comentários públicos e verificações de canal sobre o mix de peças de reposição, que foram então usadas para ajustar totais quando surgiam lacunas.

Os principais insumos acompanhados incluíram a produção de veículos leves e comerciais por região, a eletrificação e a penetração de recursos que tendem a adicionar mais atuadores, a progressão do mix entre motores com escova e sem escova, o valor médio do motor por grupo de aplicação, e os padrões de substituição no mercado de reposição vinculados à idade do veículo. Quando uma aplicação apresentava baixa visibilidade, tratamos o caso por meio de proporções proxy ancoradas em sistemas mais bem documentados, seguidas de confirmação por especialistas, para que o modelo não se estendesse demais. As previsões foram construídas usando análise de cenários vinculada à produção de veículos, adoção de recursos e pressupostos de progressão de preços, sendo então testadas sob estresse com respondentes primários e suavizadas quando o ciclo de curto prazo parecia excepcionalmente volátil.

Validação de dados e ciclo de atualização

Os resultados foram verificados de mais de uma forma, para que o número final permanecesse consistente com sinais do mundo real. Comparamos os totais do modelo com indicadores independentes, como tendências de produção de veículos, mudanças no conteúdo de eletrificação e comentários relatados sobre a demanda, revisando então qualquer variação que parecesse excessiva para determinada região ou aplicação.

Antes da aprovação final, as anomalias foram retrabalhadas por meio de revisões de premissas, e, quando necessário, realizamos chamadas de acompanhamento com colaboradores para confirmar o que havia mudado em preços, conteúdo por veículo ou mix de canais. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando um evento material altera a demanda, a oferta ou os preços. Imediatamente antes da entrega, uma revisão final por analistas foi concluída para que a visão refletisse as informações mais recentes disponíveis.

Tamanho do mercado de micromotores automotivos da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para micromotores automotivos frequentemente diferem, mesmo quando parecem descrever o mesmo espaço, porque as regras de contagem subjacentes nem sempre estão alinhadas. As diferenças geralmente decorrem de qual faixa de potência é tratada como micromotor, se peças de instalação OEM e de reposição são combinadas, e da rapidez com que se assume que o preço e o mix de motores sem escova mudam.

A tabela mostra uma dispersão perceptível. No modelo da Mordor Intelligence, o valor de 2026 é construído contabilizando micromotores instalados em veículos automotivos com potência inferior a 1 kW, tanto em canais OEM quanto em peças de reposição equivalentes, excluindo micromotores industriais e sistemas de tração completos, como conjuntos de cubo de roda (in-wheel hub).

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,07 bilhões de USD (2026) | |

| Veículo de Pesquisa do Setor A | 16,42 bilhões de USD (2024) | Utiliza um ano-base anterior e parece aplicar um mix mais amplo de recortes de componentes, o que pode alterar o conteúdo implícito por veículo e a trajetória de preços quando projetado para anos posteriores. |

| Veículo de Pesquisa do Setor B | 17,70 bilhões de USD (2025) | Adota um ano-base diferente e enfatiza a profundidade da segmentação, o que pode levar a uma expansão indevida de escopo entre tipos de motor ou aplicações adjacentes, além de possivelmente utilizar uma trajetória de preços diferente para a adoção de motores sem escova. |

Analisando os três valores, a maior parte da diferença pode ser explicada pela escolha do ano-base e pelo que é tratado como conteúdo de motor dentro do escopo em comparação com sistemas de tração adjacentes. Ao vincular a construção a fatores de demanda repetíveis, como produção de veículos, penetração de recursos e valor realista do motor por aplicação, o total de mercado permanece rastreável e mais fácil de reconciliar quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de micromotores automotivos?

O tamanho do mercado de micromotores automotivos atingiu USD 17,07 bilhões em 2026 e está projetado para crescer para aproximadamente USD 21,97 bilhões até 2031.

Qual segmento de consumo de energia lidera o mercado de micromotores automotivos?

O segmento de 12 a 24 V lidera com 42,14% de participação em 2025, mas as plataformas acima de 48 V registram o maior CAGR de 5,61% até 2031.

Por que os micromotores sem escovas estão ganhando popularidade?

Os designs sem escovas oferecem maior eficiência, operação mais silenciosa e maior vida útil, ajudando-os a capturar 53,74% da receita de 2025 e crescer a um CAGR de 5,32%.

Como os preços dos ímãs de terras raras afetam os fornecedores de micromotores?

A volatilidade dos preços do neodímio e do disprósio pode elevar os custos unitários e perturbar o fornecimento.

Qual região domina a demanda por micromotores automotivos?

A Ásia-Pacífico comanda 48,10% da receita global e está se expandindo a um CAGR de 6,03%, impulsionada pela força de exportação de veículos elétricos da China e pela profundidade da cadeia de suprimentos regional.

Página atualizada pela última vez em: