Tamanho e Participação do Mercado de Sistemas de Pós-Tratamento de Escapamento Automotivo da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

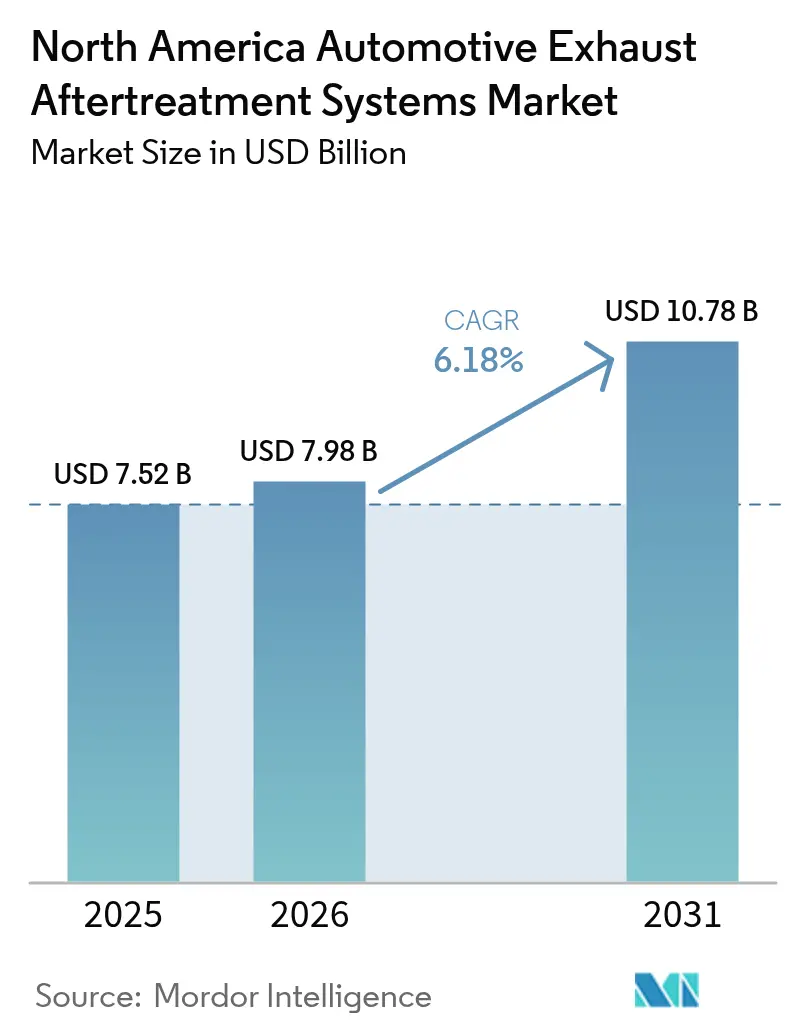

| Tamanho do mercado no ano base (2025) | 7.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Pós-Tratamento de Escapamento Automotivo da América do Norte por Mordor Intelligence

O tamanho do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte em 2026 é estimado em USD 7,98 bilhões, crescendo a partir do valor de 2025 de USD 7,52 bilhões, com projeções para 2031 indicando USD 10,78 bilhões, crescendo a um CAGR de 6,18% no período de 2026-2031. O endurecimento das normas de emissões da EPA e da CARB, os próximos limites de GEE da Fase 3 para veículos pesados do ano-modelo 2027 em diante, e a rápida penetração do filtro de partículas de gasolina (GPF) em veículos com injeção direta de gasolina (GDI) formam a espinha dorsal regulatória do mercado. Os fabricantes de equipamentos originais (OEMs) estão investindo em módulos integrados de caixa única que combinam a funcionalidade de redução catalítica seletiva (SCR), filtro de partículas diesel (DPF) e catalisador de oxidação diesel (DOC) para controlar custos, simplificar a embalagem e acelerar a certificação multiplataforma. A demanda por retrofit está aumentando à medida que os operadores de frotas exploram as disposições de Média, Acumulação e Negociação para monetizar créditos de CO₂, enquanto os fornecedores exploram redutores de SCR sem nitrogênio para reduzir o escorregamento de amônia e cumprir os mandatos de qualidade do ar urbano. O nearshoring no México e nos Estados Unidos está remodelando as cadeias de fornecimento de substratos cerâmicos e tijolos catalisadores revestidos com metais preciosos, ajudando a mitigar o risco geopolítico e melhorar a rastreabilidade.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de SCR detinham uma participação de 38,72% do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte em 2025, enquanto se prevê que o DPF avance a um CAGR de 7,05% até 2031.

- Por tipo de combustível, as unidades a diesel representaram 66,92% do tamanho do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte em 2025, enquanto o pós-tratamento a gasolina está preparado para um crescimento de CAGR de 6,78% até 2031.

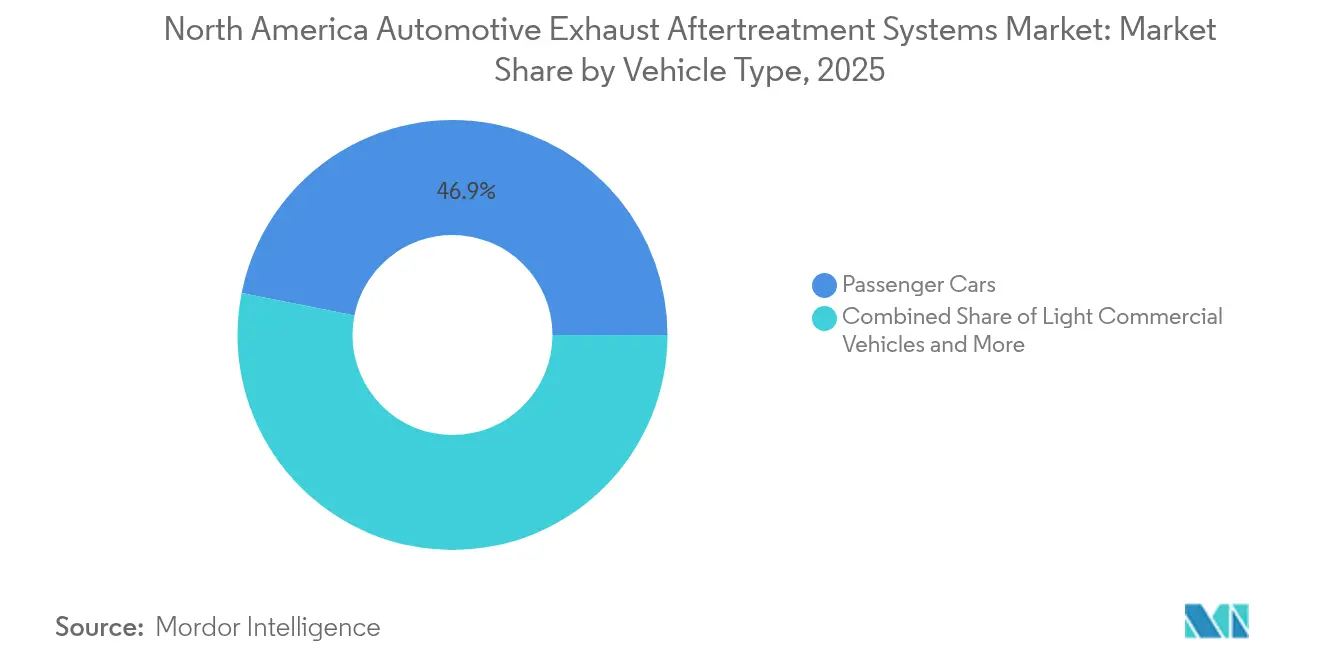

- Por tipo de veículo, os automóveis de passeio comandaram 46,88% da participação do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte em 2025, mas a categoria de veículo comercial leve (VCL) está programada para expandir a um CAGR de 7,01% durante o mesmo período.

- Por uso final, as instalações OEM representaram 71,65% da base de receita de 2025, enquanto se projeta que o pós-venda suba a um CAGR de 6,66% com base nos ciclos obrigatórios de retrofit.

- Por país, os Estados Unidos capturaram uma participação dominante de 78,74% da demanda de 2025, enquanto o Canadá está no caminho para o CAGR mais rápido de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Pós-Tratamento de Escapamento Automotivo da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Rigorosos da EPA e CARB Nível III / Fase 2 HD | +2.0% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Próxima Regra de GEE Fase 3 dos EUA (Ano-Modelo 2027+) | +1.1% | Estados Unidos | Médio prazo (2-4 anos) |

| Mudança dos OEMs para Módulos Integrados de Pós-Tratamento | +0.7% | América do Norte | Médio prazo (2-4 anos) |

| Adoção Acelerada de Filtros de Partículas de Gasolina em Veículos GDI | +0.6% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Negociação de Créditos de CO₂ em Nível de Frota Impulsionando Retrofits | +0.3% | Estados Unidos | Médio prazo (2-4 anos) |

| Redutores de SCR Sem Nitrogênio Emergentes | +0.2% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rigorosos de Emissões da EPA e CARB Nível III / Fase 2 HD

As regras Nível III Federal e Omnibus do Conselho de Recursos do Ar da Califórnia (CARB) reduziram os limites legais para NOx e material particulado (PM), exigindo que cada plataforma leve e pesada adote hardware de SCR, DPF e GPF. A dupla certificação entre os programas federal e da Califórnia comprimiu os cronogramas de lançamento, impulsionando picos de adoção antecipada para tijolos catalisadores de alta eficiência. Os fornecedores estão localizando a produção de revestimento de lavagem e substrato para atender aos requisitos de rastreabilidade que acompanham a certificação de Gases de Efeito Estufa (GEE) e Baixo NOx. O prazo regulatório é especialmente agressivo para motores comerciais pesados porque as obrigações de garantia e vida útil agora abrangem limites de quilometragem mais longos. A atividade de conformidade também impulsiona a integração de telemática em nível de frota à medida que os operadores rastreiam as emissões do mundo real em relação aos benchmarks de certificação baseados em laboratório [1]"Regulamento Omnibus de Baixo NOx,", Conselho de Recursos do Ar da Califórnia, arb.ca.gov.

Próxima Regra de GEE Fase 3 dos EUA para Veículos Pesados do Ano-Modelo 2027+

Os padrões de GEE da Fase 3 apertam as metas de CO₂ em aproximadamente 18 g/tonelada-milha para tratores Classe 8, compelindo a adoção de catalisadores de SCR de maior atividade, regeneração de DPF aquecida eletricamente e estratégias avançadas de gerenciamento térmico [2]"Padrões de Gases de Efeito Estufa para Veículos Pesados Fase 3,", Agência de Proteção Ambiental, epa.gov. As disposições de Média, Acumulação e Negociação criam um mercado de conformidade no qual caminhões legados com retrofit podem gerar créditos excedentes. Como resultado, as frotas avaliam o custo do pós-tratamento de próxima geração em relação ao potencial ganho com a monetização de créditos. Os roteiros de powertrain dos OEMs agora equilibram a otimização diesel de curto prazo com ofertas de emissão zero de longo prazo. Os fornecedores de componentes antecipam um aumento na demanda por revestimentos de barreira térmica, tanques de ureia compactos e bombas de dosagem acionadas eletricamente para as plataformas do ano-modelo 2027.

Mudança dos OEMs em Direção a Módulos Integrados de Pós-Tratamento

Os fabricantes de veículos estão substituindo conjuntos empilhados de tubos e grampos por módulos de caixa única que combinam substratos de SCR, DPF e DOC. O redesenho reduz o volume sob o assoalho, diminui o peso do sistema e simplifica a modelagem de gerenciamento de calor, permitindo que os OEMs permaneçam abaixo das metas de massa da plataforma mesmo com a proliferação de variantes elétrico-baterias. A integração também aumenta a alavancagem de compras para fornecedores de primeiro nível que co-projetam suportes de montagem, sensores e hardware de controle de dosagem com as equipes de engenharia dos OEMs. As decisões de adjudicação são cada vez mais baseadas na cadeia de ferramentas de simulação do fornecedor e na capacidade de fabricação aditiva para prototipagem rápida. À medida que os projetos modulares proliferam em automóveis de passeio, VCLs e caminhões vocacionais, os fornecedores vencedores garantem compromissos de volume multianual que estabilizam as trajetórias de custo unitário.

Adoção Acelerada de Filtros de Partículas de Gasolina em Veículos GDI

Limites rígidos de PM e a supervisão emergente de partículas ultrafinas estão acelerando a instalação de GPFs em sedãs convencionais, crossovers e picapes que utilizam injeção de combustível de alta pressão. Dados de campo recentes mostram penalidades de contrapressão negligenciáveis após 160.934 km, superando um obstáculo chave de durabilidade. A demanda por metal do grupo platina (PGM) está se inclinando para revestimentos de lavagem ricos em paládio devido a vantagens de custo, embora novas nanoestruturas de óxido de alumínio estejam parcialmente compensando essa dependência. As equipes de marketing dos OEMs destacam os filtros de partículas como melhorias ambientais "invisíveis", apoiando narrativas de showroom em torno de uma combustão mais limpa. Os fornecedores relatam expansão de volume nas linhas de fabricação do Tennessee e de Ontário para acompanhar os avanços de cronograma norte-americanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio da Participação de VCL/VP a Diesel (Estados Unidos) | -1.2% | Estados Unidos | Médio prazo (2-4 anos) |

| Alta Volatilidade de Preços de PGM | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Aposta dos OEMs em VEBs (Classe 2b e Abaixo) | -0.7% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Interrupções no Fornecimento de Substratos EUA-México | -0.4% | Estados Unidos, México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio da Participação de VCL/VP a Diesel nos Estados Unidos

A participação diesel em caminhões leves e veículos de passeio caiu abaixo de 3%, erodindo um canto significativo da base instalada de pós-tratamento tradicional. Os créditos fiscais federais para SUVs elétricos a bateria e as regras estaduais de caminhões limpos incentivam as frotas a retirar as unidades a diesel antecipadamente. Os planejadores de produtos dos OEMs reduziram as opções de motores a diesel para picapes de meia tonelada, diminuindo assim os volumes futuros para tijolos de SCR ricos em platina. Os fornecedores se voltam para programas de GPF a gasolina ou sistemas de escapamento resfriados por carregador para híbridos plug-in para compensar a demanda perdida de diesel. A amortização de ferramental para novo hardware diesel agora abrange menos unidades, pressionando as perspectivas de margem[3]"Perspectivas Anuais de Energia 2024,", Departamento de Energia dos EUA, energy.gov.

Alta Volatilidade de Preços de Metais do Grupo Platina

Os preços spot do ródio ficaram em torno de USD 4.750/oz em 2024, tendo atingido um pico acima de USD 7.000/oz no início daquele ano, o que elevou acentuadamente os custos de formulação de catalisadores. A escassa liquidez de negociação e a oferta de mineração concentrada na África do Sul e na Rússia amplificam as oscilações de preços. Os fabricantes protegem apenas uma fração da exposição futura, tornando os resultados trimestrais sensíveis às dislocações de mercado. Alguns fornecedores testam revestimentos de lavagem dopados com rutênio, enquanto outros estendem os ciclos de reciclagem para recuperar metais de alto valor de substratos gastos. O risco de preço reavivou o interesse em armadilhas de NOx magras, que reduzem a intensidade de ródio, embora a adoção permaneça limitada ao segmento de veículos leves a gasolina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: SCR Domina Enquanto o DPF Ganha com o Impulso do Retrofit

Os sistemas de SCR geraram o maior bloco de receita isolado, representando 38,72% do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte em 2025. As metas rígidas de NOx sustentam a adoção em motores pesados a diesel, picapes a gasolina de médio porte e tratores de longa distância. Os arquivos de calibração dos OEMs dependem cada vez mais de configurações de dosagem dupla que injetam ureia a montante e a meio curso para ampliar a eficiência de conversão em baixas temperaturas. A expansão do volume de DPF, prevista a um CAGR de 7,05%, origina-se principalmente de retrofits obrigatórios em caminhões de lixo, frotas de reboque de porto e ônibus municipais. Substratos de filtro de maior capacidade de cinzas, algoritmos de regeneração otimizados e materiais de embalagem metálica resistentes à corrosão reforçam a economia do custo total de propriedade. A tendência do módulo integrado obscurece os limites entre as camadas de DOC e DPF, permitindo que os fornecedores entreguem pilhas de monólitos ajustados que encurtam o roteamento de escapamento e reduzem de 5 a 8 kg de massa por veículo. Até 2031, o SCR permanece a âncora tecnológica para a conformidade dos OEMs, mas a demanda de DPF impulsionada por retrofit traz resiliência contracíclica, sustentando um crescimento estável para o mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte.

Os produtos de segundo nível, como resfriadores de EGR e armadilhas de NOx magras, ainda atendem a aplicações legadas de veículos leves, mas agora atuam principalmente como tecnologias de assistência que suavizam os picos transitórios de NOx. Os fabricantes refinam os filtros de fuligem catalítica usando cerâmicas de engenharia que podem tolerar exotermas de pico mais altas, reduzindo assim as penalidades de combustível de regeneração. O DOC mantém sua relevância como o primeiro monólito na caixa, inflamando hidrocarbonetos para elevar as temperaturas do escapamento para a regeneração passiva do DPF. No entanto, sua participação autônoma se erode à medida que os revestimentos catalisadores combinados migram para o tijolo DPF, densificando a funcionalidade dentro de um volume unificado. Os fornecedores que investem em técnicas de camadas de revestimento de lavagem afirmam ganhos mensuráveis na velocidade de ativação, permitindo que os OEMs atinjam cortes de emissões em função de etapas bloqueados em regulamentações futuras.

Por Tipo de Combustível: Diesel Retém Escala, mas Gasolina Acelera com a Proliferação de GDI

Os conjuntos motrizes a diesel forneceram 66,92% da receita de 2025 do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte, graças à adoção enraizada em caminhões das Classes 4 a 8, equipamentos vocacionais e máquinas fora de estrada. Os motores a diesel da geração atual combinam células de SCR de alta eficiência com substratos de DPF revestidos que aproveitam projetos avançados de canais de carboneto de silício, reduzindo a queda de pressão enquanto preservam a eficiência de filtração. As geometrias de turbocompressor aprimoradas sustentam temperaturas de combustão propícias a baixas taxas de fuligem, estendendo ainda mais os intervalos de manutenção do DPF. Por outro lado, as unidades de pós-tratamento a gasolina, abrangendo catalisadores de três vias (TWC) e combinações de GPF, estão no caminho para um robusto CAGR de 6,78%, impulsionadas pela participação recorde de GDI nos segmentos de picapes, SUVs e crossovers. Os OEMs sobrepõem metas rígidas de ativação com regeneração ativa periódica para proteger a porosidade do filtro, um equilíbrio delicado auxiliado por um mapeamento de injeção preciso que limita os precursores de fuligem derivados do combustível.

Os conjuntos motrizes híbridos, embora pequenos em participação unitária, carregam cargas elevadas de PGM porque os frequentes eventos de partida e parada do motor exigem uma rápida ativação do catalisador. Esse subconjunto preserva alto valor por veículo para fornecedores de catalisadores, compensando parcialmente a contração do diesel em certos nichos de veículos leves. Os fornecedores ajustam revestimentos de lavagem de alta porosidade e materiais de vedação de tijolo de folga zero para reduzir a perda de calor durante as fases de desaceleração, preservando a eficiência durante ciclos térmicos repetidos. Olhando para o futuro, os crescentes requisitos de octanagem para motores a gasolina turboalimentados de menor cilindrada irão apertar os orçamentos térmicos do escapamento, reforçando o impulso por pilhas avançadas de TWC mais GPF em toda a frota regional.

Por Tipo de Veículo: Automóveis de Passeio Ancoram a Receita, VCLs Impulsionam o Potencial Futuro

Os automóveis de passeio representaram 46,88% do faturamento de 2025 no mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte, aproveitando sua enorme escala de parque e uma alta cadência de renovação. As estratégias de conformidade de emissões dependem de caixas integradas compactas sob o assoalho que atendem a rígidos limites de CO e NOx em partidas a frio nos primeiros 20 segundos do tempo de ciclo. As marcas de luxo experimentam catalisadores aquecidos eletricamente que reduzem os atrasos de ativação em até 70%, embora as dinâmicas de custo-benefício atualmente limitem sua adoção a acabamentos premium. Os VCLs, abrangendo vans e chassis-cabine até 4.536 kg de peso bruto, registram um CAGR líder na previsão de 7,01%. A atividade de comércio eletrônico e a expansão da entrega de última milha empurram o acúmulo de quilometragem deste segmento bem acima da média, acelerando os ciclos de regeneração do DPF e a frequência de substituição.

Os veículos comerciais pesados permanecem a vitrine principal para filtros de SCR de alta capacidade e tijolos de DPF de grande diâmetro. O advento de algoritmos de dosagem inteligente, que combinam sensores de fluxo de massa de escapamento com temporização adaptativa de injeção de ureia, minimiza o escorregamento de NH₃ durante subidas de montanha e marcha lenta urbana. Os operadores de ônibus e microônibus adotam cada vez mais EGR de baixa pressão combinado com alojamentos de catalisadores isolados para manter a velocidade em redes de cidades de baixa velocidade. À medida que os corredores metropolitanos consideram zonas de emissão zero, os sistemas de pós-tratamento retroajustáveis com credenciais de desempenho verificadas tornam-se um pré-requisito para licenças de operação. Os fornecedores, portanto, refinam os suportes de montagem modulares para reduzir o tempo de inatividade do retrofit, aumentando o valor no tamanho do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte para soluções específicas por tipo de veículo.

Por Uso Final: Instalações OEM Dominam, Pós-Venda Ganha com Retrofits de Conformidade

As instalações de fábrica representaram 71,65% das despesas de 2025, refletindo o vínculo inextricável entre a certificação do motor e o hardware integrado de pós-tratamento. Os ciclos de vida da plataforma prendem os fornecedores em contratos plurianuais, proporcionando pedidos do canal OEM com uma margem relativamente previsível. A complexidade do hardware aumentou, no entanto, exigindo que os fornecedores de primeiro nível co-desenvolvam software de controle, tanques de ureia e diagnósticos de bordo que atendam aos protocolos OBD-II e HD-OBD. O pós-venda, previsto para crescer a um CAGR de 6,66%, captura valor de segmentos de frotas mais antigas agora sujeitos a zonas de baixa emissão em nível de cidade e esquemas de incentivo federal para retrofit. Os kits certificados agrupam hardware de montagem, controladores de dosagem e matrizes de sensores, todos auditados sob a lista de Tecnologias Verificadas da EPA.

Os distribuidores independentes desenvolvem pacotes de manutenção preditiva que alertam os gestores de frota quando as leituras de pressão diferencial indicam que o carregamento do filtro excede o limite, solicitando a limpeza e recozimento proativo do DPF ou a substituição do cartucho. As ofertas centradas em dados geram receita recorrente, suavizando a natureza pontual das vendas de peças. As seguradoras estão cada vez mais exigindo conformidade de retrofit verificada antes de renovar a cobertura para rotas específicas de carga urbana, efetivamente transformando os equipamentos de emissões em um requisito quase regulatório para operar nessas áreas. Coletivamente, a dominância dos OEMs preserva o volume base, enquanto o dinamismo do pós-venda injeta durabilidade de crescimento no mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte.

Análise Geográfica

Os Estados Unidos permaneceram o ponto central do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte em 2025, absorvendo 78,74% da demanda total em meio à vigorosa aplicação pela Agência de Proteção Ambiental e pela CARB. Os novos programas de lançamento de motores nas plataformas de picapes das Três Grandes de Detroit e múltiplas renovações de conjuntos motrizes Classe 8 amplificaram a aquisição de SCR e DPF. As linhas de extrusão de substratos domésticos nos corredores do Centro-Oeste e do Sudeste ganharam prioridade de investimento, fortalecendo a autossuficiência regional e alinhando-se com as preferências de conteúdo Compre na América. Os incentivos da Lei de Redução da Inflação Federal inclinam ainda mais as pegadas de fabricação para o solo dos EUA, protegendo o mercado contra futuras interrupções comerciais.

O Canadá está previsto para o CAGR mais rápido de 7,12% até 2031, principalmente devido à harmonização de Ottawa das regulamentações de veículos leves e pesados com os frameworks Nível III e Fase 3 dos EUA. O financiamento provincial de carga verde, aliado a uma dedução acelerada de custo de capital para investimentos em transporte limpo, encurta os períodos de retorno das frotas em kits de retrofit. Os fluxos de componentes transfronteiriços diversificam o risco para os montadores canadenses à medida que adquirem substratos de Québec, revestimentos de Ontário e caixas de aço de fornecedores de Michigan. Essa polinização cruzada interprovincial aperta os prazos de entrega e injeta resiliência na participação do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte.

A localização estratégica do México sob o pacto USMCA o posiciona como um centro de produção de substratos e catalisadores que abastece as plantas de montagem dos EUA enquanto aproveita o crescimento doméstico de caminhões leves. Os baixos custos de mão de obra, os preços competitivos de energia e a conformidade de compra regional permitem que as instalações mexicanas absorvam picos de volume com aviso mais curto do que suas alternativas asiáticas. No entanto, os transtornos logísticos nas travessias de Laredo e Otay Mesa ressaltam a necessidade de redundância de múltiplas rotas. Os investimentos mexicanos em parques industriais servidos por ferrovias e capacidade de armazéns alfandegários visam aliviar esses pontos de estrangulamento, melhorando assim a integração regional que apoia uma maior estabilidade do mercado.

Cenário Competitivo

Várias multinacionais — Tenneco, Cummins, Faurecia (anteriormente FORVIA), BorgWarner, Bosch, Johnson Matthey, Corning e NGK — dominam o cenário de fornecedores, capturando coletivamente a maior parte das ordens de compra dos OEMs. A tendência de consolidação ganhou impulso com a aquisição pela Deutz de uma participação significativa na HJS Emission Technology, destacando a ênfase estratégica da indústria na expertise em pós-tratamento. A modularidade da plataforma amplifica o poder de barganha do fornecedor porque um projeto de caixa única consolida múltiplas funções em uma única decisão de fornecimento. Os fornecedores fortalecem sua posição por meio de empreendimentos de reciclagem de PGM; a compra da McCol Metals pela Heraeus Precious Metals em 2024 aumentou a recuperação regional de ródio e paládio, amortecendo a volatilidade dos insumos.

A diferenciação tecnológica depende de camadas de revestimento de lavagem, controle de porosidade e revestimento resistente à corrosão que estendem a vida útil juntamente com mandatos de garantia mais rigorosos. A Cummins pilota sistemas de amônia sólida em circuito fechado voltados para tratores classe 8 que ficam em marcha lenta extensivamente nas filas de porto. Ao mesmo tempo, a Johnson Matthey amplia as formulações de catalisadores de três metais que alternam entre platina, paládio e ródio em resposta às oscilações de preços. Parcerias, como a joint venture Volvo Group-Westport Fuel Systems, que visa comercializar sistemas de combustível de injeção direta de alta pressão (HPDI), ilustram como os caminhos de combustão e pós-tratamento se entrelaçam ao descarbonizar o transporte de longa distância.

O monitoramento digital emerge como uma cunha disruptiva. As startups integram fluxos de sensores de escapamento com análises em nuvem, sinalizando eventos de desidratação do catalisador antes que eles acionem as luzes de verificação do motor. Os fornecedores de primeiro nível incorporam sensores de pressão diferencial habilitados para Bluetooth em cartuchos de substituição de DPF, criando oportunidades de assinatura com valor agregado. À medida que a eletrificação acelera, os principais fornecedores de pós-tratamento protegem suas apostas investindo em componentes de gerenciamento térmico de baterias e subsistemas de combustão interna a hidrogênio, posicionando-se para uma receita diversificada além de 2030.

Líderes da Indústria de Sistemas de Pós-Tratamento de Escapamento Automotivo da América do Norte

Delphi Technologies

Tenneco Inc.

Cummins Inc.

Robert Bosch GmbH

Faurecia (FORVIA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Volvo Trucks North America está prestes a solicitar a certificação de um motor em conformidade com o CARB-24 Omnibus, com o objetivo de alinhar-se com os padrões de emissões de 2024 do Conselho de Recursos do Ar da Califórnia. A empresa prevê que o motor estará disponível para pedido em breve. Projetado para atingir uma classificação de NOx de 0,05 g, o novo motor também apresenta emissões reduzidas de material particulado (PM). Este desenvolvimento sublinha o compromisso da Volvo com a obtenção de zero emissões no transporte pesado até 2040.

- Fevereiro de 2025: A Isuzu lançou três novos modelos em sua linha de caminhões ELF no México: o ELF 400, ELF 500 e ELF 600. Esses caminhões apresentam a cabine P700, projetada para melhorar a aerodinâmica e aumentar o conforto do motorista. Esta cabine renovada não apenas otimiza o espaço, mas também eleva a experiência geral do passageiro ao priorizar a funcionalidade. Olhando para o futuro, a Isuzu planeja incorporar este design de cabine avançado em toda a sua gama de veículos. Os três modelos atendem aos rigorosos padrões Euro VI e estão equipados com um sistema avançado de pós-tratamento, incluindo tecnologia de Redução Catalítica Seletiva, para reduzir significativamente as emissões nocivas.

Escopo do Relatório do Mercado de Sistemas de Pós-Tratamento de Escapamento Automotivo da América do Norte

O relatório do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte é segmentado por tipo de produto (redução catalítica seletiva, filtro de partículas diesel e outros), tipo de combustível (gasolina e diesel), tipo de veículo (automóveis de passeio, VCL, VCP e ônibus e microônibus), uso final (OEM e pós-venda) e país. As previsões de mercado são fornecidas em termos de valor (USD).

| Redução Catalítica Seletiva (SCR) |

| Filtro de Partículas Diesel (DPF) |

| Catalisador de Oxidação Diesel (DOC) |

| Recirculação de Gases de Escapamento (EGR) |

| Diesel |

| Gasolina |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Ônibus e Microônibus |

| OEM (Fabricante de Equipamento Original) |

| Pós-Venda |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Por Tipo de Produto | Redução Catalítica Seletiva (SCR) |

| Filtro de Partículas Diesel (DPF) | |

| Catalisador de Oxidação Diesel (DOC) | |

| Recirculação de Gases de Escapamento (EGR) | |

| Por Tipo de Combustível | Diesel |

| Gasolina | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Ônibus e Microônibus | |

| Por Uso Final | OEM (Fabricante de Equipamento Original) |

| Pós-Venda | |

| Por País | Estados Unidos |

| Canadá | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de pós-tratamento de escapamento automotivo da América do Norte?

O mercado é avaliado em USD 7,98 bilhões em 2026 e está projetado para crescer para USD 10,78 bilhões até 2031.

Qual segmento de produto detém a maior participação de receita?

Os sistemas de redução catalítica seletiva lideraram com uma participação de 38,72% em 2025.

Qual categoria de veículo deve crescer mais rapidamente?

Os veículos comerciais leves devem registrar o CAGR mais alto de 7,01% até 2031.

Por que os filtros de partículas de gasolina estão ganhando impulso?

O aperto das regras de PM para motores GDI e os resultados de durabilidade confirmados estão impulsionando a adoção pelos OEMs convencionais.

Como a volatilidade dos preços de PGM afetará os fornecedores?

As flutuações nos preços de ródio, paládio e platina inflam os custos de catalisadores, impulsionando operações de cobertura, reciclagem e mudanças de formulação.

Página atualizada pela última vez em: