Tamanho e Participação do Mercado de Peças e Componentes Automotivos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

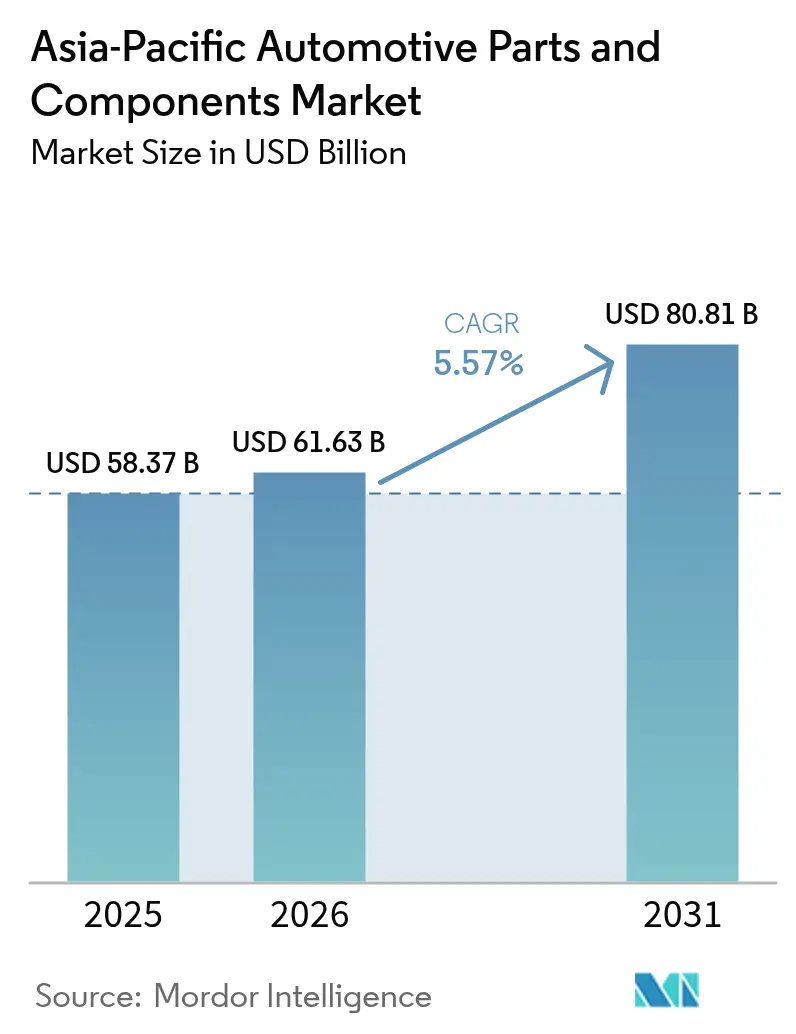

| Tamanho do mercado no ano base (2025) | 58.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 61.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peças e Componentes Automotivos da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Peças e Componentes Automotivos da Ásia-Pacífico aumente de USD 58,37 bilhões em 2025 para USD 61,63 bilhões em 2026 e atinja USD 80,81 bilhões até 2031, crescendo a um CAGR de 5,57% ao longo de 2026-2031. O mandato da China de que uma parcela significativa das vendas de novos veículos deve ser de veículos de nova energia (VNE) em um futuro próximo, aliado ao substancial incentivo da Índia para fabricantes de células de bateria ao longo dos próximos vários anos, está impulsionando uma mudança significativa. Essa mudança desloca o foco dos tradicionais motores de combustão interna (MCI) para módulos de eletrônica e trem de força eletrificado mais lucrativos. À medida que a adoção de veículos elétricos (VE) se acelera, há uma demanda crescente por controladores de domínio. Esses controladores consolidam inúmeras funções por veículo, reduzindo consideravelmente o peso do chicote elétrico e facilitando atualizações de software via rede. A giga-fundição, adotada tanto pela BYD quanto pela Tesla, reduziu drasticamente o tempo de montagem da carroceria bruta. Essa eficiência se traduz em economias de custo notáveis por unidade e impulsionou um aumento na demanda por alumínio. No âmbito do mercado de reposição, a frota de veículos envelhecida da ASEAN apresenta oportunidades. Plataformas de comércio eletrônico como a Tokopedia Automotive capitalizaram sobre isso, registrando crescimento notável nas vendas transfronteiriças de peças nos últimos anos.

Principais Conclusões do Relatório

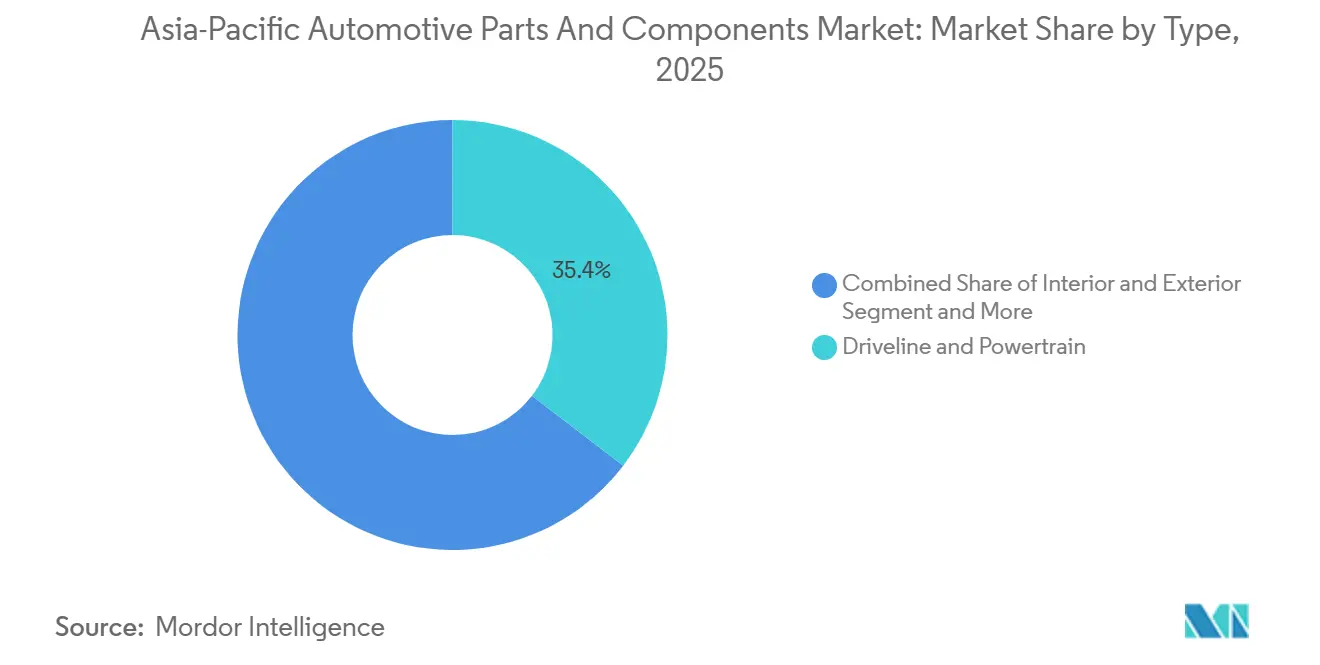

- Por tipo, as peças de Linha de Transmissão e Trem de Força lideraram com 35,36% da participação do mercado de peças e componentes automotivos da Ásia-Pacífico em 2025, enquanto os componentes eletrônicos devem registrar o CAGR mais rápido de 5,59% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 63,37% da participação de mercado em 2025; espera-se que as motocicletas e bicicletas cresçam a um CAGR de 5,67% até 2031.

- Por propulsão, os veículos com motor de combustão interna responderam por 73,14% do mix de propulsão em 2025, mas os veículos elétricos a bateria devem crescer a um CAGR de 5,74% até 2031.

- Por canal de vendas, os canais de equipamento original detinham 65,58% em 2025, enquanto o mercado de reposição deve expandir a um CAGR de 5,69% devido ao aumento da idade da frota.

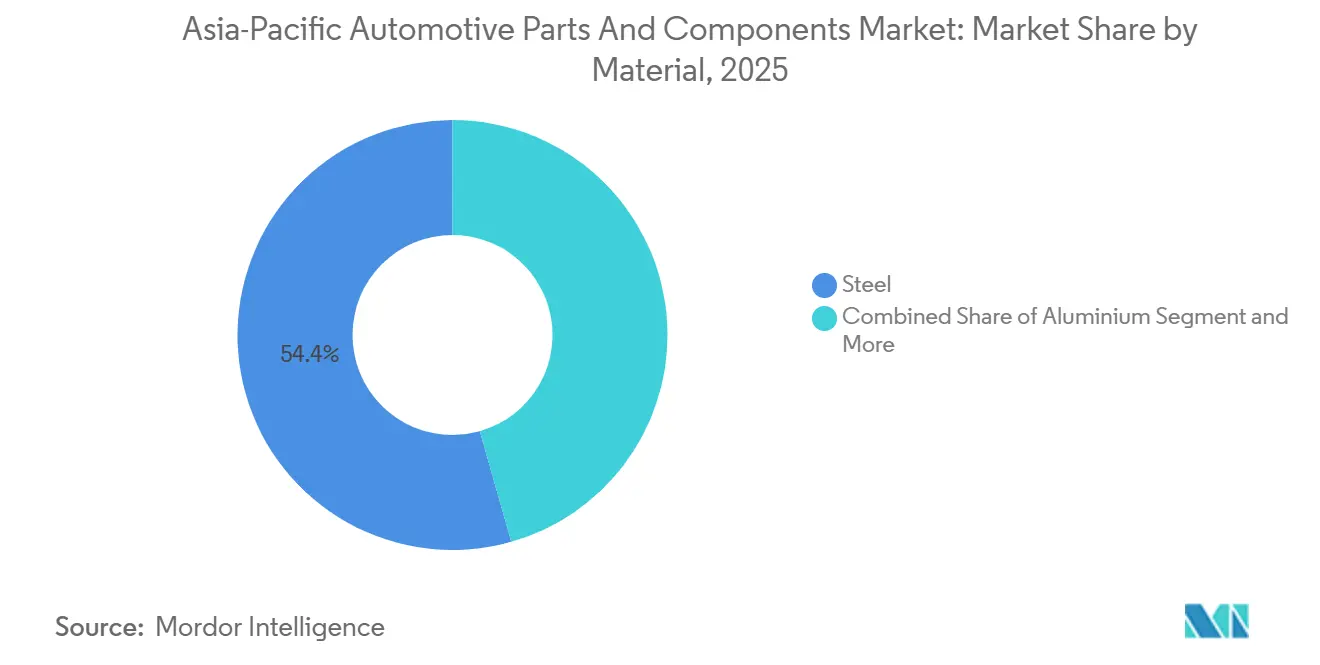

- Por material, o aço respondeu por 54,43% da tonelagem de materiais em 2025; o alumínio deve registrar o CAGR mais rápido de 5,63% à medida que as metas de redução de peso se tornam mais rigorosas.

- Por processo de fabricação, os processos de fundição comandaram 42,37% da participação em 2025, enquanto a manufatura aditiva deve acelerar a um CAGR de 5,71%.

- Por país, a China capturou 41,22% da produção regional em 2025; a Indonésia deve registrar o CAGR mais alto de 5,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Peças e Componentes Automotivos da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Acelerados Favoráveis aos Veículos Elétricos | +1.5% | Núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul, Tailândia, Indonésia) | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Eletrônica Automotiva Avançada / Sistemas Avançados de Assistência ao Condutor | +1.3% | Global, liderado por Japão, Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Produção de Veículos | +1.2% | China, Índia, transbordamento para a ASEAN | Médio prazo (2-4 anos) |

| Frota Envelhecida Impulsionando Alta Demanda no Mercado de Reposição de Alto Valor | +0.8% | ASEAN, Índia, Austrália e Nova Zelândia | Médio prazo (2-4 anos) |

| Mandatos de Localização da ASEAN para Fornecedores da Cadeia de Suprimentos de Veículos Elétricos | +0.7% | Tailândia, Indonésia, Vietnã, Malásia | Médio prazo (2-4 anos) |

| Implantação Rápida de Giga-Fundição Impulsionando a Demanda por Ligas Leves | +0.6% | China, transbordamento para Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Acelerados Favoráveis aos Veículos Elétricos em toda a Ásia-Pacífico

O pacote EV 3.5 da Tailândia oferece isenções fiscais corporativas de longo prazo para montadores de pacotes de baterias que adquirem uma parcela significativa de suas células no mercado doméstico, levando a compromissos substanciais de investimento em um futuro próximo [1]. O Regulamento 55/2025 da Indonésia obriga as empresas de transporte por aplicativo a eletrificar uma parcela de suas frotas dentro de um prazo específico, gerando demanda considerável por sedãs elétricos. O fundo de Transformação Verde do Japão alocou um orçamento significativo para apoiar projetos-piloto de baterias de estado sólido conduzidos por grandes players do setor como Toyota e Panasonic. Esses incentivos reduzem o período de retorno dos investimentos em componentes para veículos elétricos e criam uma vantagem de margem notável para fornecedores focados em eletrificação.

Adoção Crescente de Eletrônica Automotiva Avançada / Sistemas Avançados de Assistência ao Condutor

Até 2025, uma parcela significativa dos novos automóveis na China incorporou assistência ao condutor de Nível 2+, marcando um aumento considerável em comparação com 2023. Esse crescimento está alinhado com o mandato GB 7258-2024, que impõe frenagem de emergência automática para veículos mais pesados. A DENSO aumentou substancialmente suas remessas de sensores de visão, alcançando crescimento notável. Ao mesmo tempo, a Hyundai Mobis capturou uma participação proeminente no mercado de fornecimento de sistemas avançados de assistência ao condutor na Coreia do Sul. A computação zonal reduziu significativamente o número de unidades de controle eletrônico nos veículos, levando a economias notáveis de custo de hardware, ao mesmo tempo em que exige capacidades avançadas de software em tempo real. Para se adaptar a essa transformação do setor, a Bosch realizou um investimento substancial em talentos de software e adquiriu uma participação minoritária na Apex.AI. Fornecedores sem fortes capacidades de software enfrentam o risco de rápida comoditização.

Expansão da Capacidade de Produção de Veículos na China e na Índia

Em 2025, a China aprovou várias novas linhas de montagem para automóveis de passeio, aumentando significativamente a capacidade anual em regiões-chave como Guangdong, Jiangsu e Sichuan. Enquanto isso, o Plano de Missão Automotiva da Índia visa um crescimento substancial na produção até 2026. Seguindo essa tendência, fornecedores de primeiro nível realizaram investimentos notáveis: a ZF inaugurou uma importante instalação de transmissão híbrida em Pune, e a Aisin lançou uma nova linha de transmissão continuamente variável em Tianjin. A logística simplificada reduziu consideravelmente os prazos de entrega e as necessidades de capital de giro. No entanto, com a utilização da China caindo abaixo do limiar de rentabilidade em 2025, a consolidação de fornecedores é antecipada antes de 2027. Embora a perspectiva de volume permaneça positiva, o risco de excesso de capacidade representa um desafio.

Frota Envelhecida Impulsionando Alta Demanda no Mercado de Reposição de Alto Valor

Nos últimos anos, a idade média dos veículos na ASEAN aumentou, levando à substituição de peças de alto desgaste como freios e filtros. Os distribuidores independentes reduziram significativamente os preços de serviço dos fabricantes de equipamento original, tornando-os mais competitivos. Aproveitando a tecnologia de correspondência por número de identificação do veículo, a Tokopedia Automotive conecta eficientemente os compradores à peça correta quase instantaneamente, impulsionando crescimento substancial nas vendas do mercado de reposição por comércio eletrônico. As regulamentações de direito ao reparo da Austrália obrigam os fabricantes de equipamento original a fornecer diagnósticos, beneficiando ainda mais os distribuidores independentes. Enquanto isso, a receita do mercado de reposição vinculado ao fabricante de equipamento original diminuiu, ampliando a diferença de lucro entre os fabricantes de equipamento original e os distribuidores independentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas | -0.9% | Global, aguda na China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Gargalos Persistentes de Semicondutores e Logística | -0.7% | Núcleo da Ásia-Pacífico, transbordamento para a ASEAN | Médio prazo (2-4 anos) |

| Mudança dos Fabricantes de Equipamento Original para Plataformas Definidas por Software Próprias | -0.5% | Japão, Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Custos Fragmentados de Conformidade Transfronteiriça | -0.4% | ASEAN, Índia, Austrália e Nova Zelândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas (Aço, Alumínio, Terras Raras)

Em 2025, à medida que as medidas de controle de carbono remodelaram a produção, os preços da bobina laminada a quente da China experimentaram flutuações significativas. Concomitantemente, os tarugos de alumínio registraram um aumento notável nos preços após a decisão da Indonésia de limitar as exportações de bauxita. No início de 2026, os preços do óxido de neodímio-praseodímio registraram uma alta acentuada após Mianmar interromper as exportações de disprósio. A Continental enfrentou uma compressão de margem considerável e optou por ajustes trimestrais de preços na maioria de seus contratos com fabricantes de equipamento original asiáticos. Enquanto isso, a Hyundai Steel, um player verticalmente integrado, manteve uma vantagem competitiva de EBITDA, atribuindo-a às suas capacidades de reciclagem internas.

Gargalos Persistentes de Semicondutores e Logística

No final de 2025, os prazos de entrega de chips automotivos permaneceram significativamente mais longos do que o normal, embora tenham melhorado em relação aos níveis de pico observados alguns anos antes. Esse prazo de entrega prolongado deveu-se ao fato de as fundições priorizarem aceleradores avançados de inteligência artificial em detrimento de nós tecnológicos mais antigos. A recente joint venture da DENSO com a Renesas destaca uma tendência crescente de fornecedores migrando para o design de chips, uma estratégia que requer investimento substancial para cada família de chips. Os custos de frete de Xangai para Los Angeles foram consideravelmente mais altos em comparação com os níveis pré-pandemia, enquanto o congestionamento em portos importantes como Singapura e Busan causou atrasos notáveis. A adoção pela Volkswagen de uma estratégia de controlador de domínio reduziu significativamente o número de chips necessários por automóvel e permitiu à empresa negociar descontos substanciais com fornecedores-chave, criando desafios para fornecedores incapazes de adaptar seus projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Eletrônica Supera os Trens de Força Tradicionais

As peças de Linha de Transmissão e Trem de Força detinham 35,36% da participação do mercado de peças e componentes automotivos da Ásia-Pacífico em 2025, refletindo a dominância dos motores de combustão interna, mas a eletrônica deve crescer a um CAGR de 5,59% até 2031. Em 2025, a receita de eletrônica automotiva da Bosch cresceu significativamente, impulsionada por um aumento substancial no volume de radar. A empresa colheu benefícios dos controladores de domínio e sensores de sistemas avançados de assistência ao condutor, cada um capaz de reduzir os custos de materiais por veículo. A oferta integrada de cockpit da Faurecia, que diminui a complexidade de montagem em uma porcentagem notável, ajudou a elevar o valor de interiores e exteriores. Enquanto isso, os componentes de carroceria e chassi responderam por uma parcela considerável do valor, com a giga-fundição agora substituindo as estampagens tradicionais de múltiplas peças.

Em 2025, o mercado de eletrônica automotiva da Ásia-Pacífico experimentou crescimento substancial, com projeções indicando expansão adicional nos próximos anos. Esse crescimento reflete uma mudança consistente em relação aos trens de força tradicionais. O lançamento pela Michelin do pneu sem ar UPTIS, projetado para frotas de alta quilometragem, contribuiu para que rodas e pneus representassem uma parcela significativa do valor de mercado. Na China, novas regulamentações de qualidade do ar na cabine estimularam a demanda por filtros de carvão ativado com preços competitivos. Olhando para o futuro, espera-se que módulos de eletrônica e software dominem uma parcela significativa do valor da lista de materiais de um veículo até 2030, obrigando os fornecedores mecânicos a se adaptarem ou enfrentarem margens decrescentes.

Por Tipo de Veículo: A Eletrificação de Motocicletas e Bicicletas Acelera

Os automóveis de passeio geraram 63,37% do volume em 2025 com uma produção de 21,2 milhões de unidades na China e 4,8 milhões de unidades na Índia, mas o segmento de motocicletas e bicicletas está no caminho certo para um CAGR de 5,67% até 2031. Em 2025, a decisão da Indonésia de isentar o IVA sobre motocicletas elétricas com preço abaixo de um limite específico levou a um aumento significativo nos registros. Essa medida também catalisou o ambicioso investimento da Yamaha na construção de estações de troca de baterias. Enquanto isso, a VinFast do Vietnã vendeu com sucesso um número substancial de scooters elétricos, aproveitando uma estratégia de arrendamento de baterias que reduziu o custo inicial a um nível acessível. Além disso, os motores a gás natural Cummins X15N, conhecidos por seus benefícios de economia de combustível, encontraram uma participação de mercado notável no segmento de veículos comerciais.

As previsões indicam que o mercado da Ásia-Pacífico de peças e componentes automotivos testemunhará um aumento significativo nos componentes de motocicletas e bicicletas, com projeção de crescimento substancial ao longo do período de previsão. Os veículos fora de estrada mantiveram uma participação de mercado estável, atribuída aos seus ciclos de trabalho que frequentemente excedem longas horas operacionais. Os fornecedores do segmento de motocicletas e bicicletas são instados a otimizar os pacotes de baterias dentro de uma faixa específica. Eles também devem considerar o estabelecimento de redes de troca, inspirando-se em um modelo bem-sucedido que agora está sendo replicado em toda a região da ASEAN. Por outro lado, os fornecedores de automóveis de passeio estão sentindo a pressão da integração vertical, especialmente com os fabricantes de equipamento original fazendo movimentos estratégicos em baterias e motores. Essa mudança resultou em uma redução notável no conteúdo de primeiro nível nos últimos anos.

Por Propulsão: Componentes para Veículos Elétricos a Bateria Comandam Crescimento Premium

Os veículos com motor de combustão interna ainda formavam 73,14% da frota em 2025, mas os veículos elétricos a bateria devem avançar a um CAGR de 5,74%, mais rápido do que o mercado geral de peças e componentes automotivos da Ásia-Pacífico. Em 2025, o pacote de baterias de fosfato de ferro-lítio Blade da BYD alimentou um número significativo de veículos, eliminando a necessidade de níquel e cobalto caros. Devido ao trem de força de quinta geração da Toyota, que alcançou alta eficiência térmica, os híbridos capturaram uma participação de mercado notável. Enquanto isso, à medida que os preços das baterias caíram significativamente até o final de 2025, os híbridos plug-in experimentaram uma queda.

Em 2025, o mercado da Ásia-Pacífico de peças e componentes automotivos para veículos elétricos a bateria alcançou crescimento substancial, com expansão adicional esperada nos próximos anos. Embora os veículos de célula de combustível detivessem uma participação mínima de mercado, o caminhão XCIENT da Hyundai demonstrou desempenho impressionante ao longo de uso extensivo. No segmento de triciclos da Índia, combustíveis alternativos como o gás natural comprimido responderam por uma parcela pequena, mas notável. Os fornecedores especializados em pacotes para veículos elétricos a bateria, gerenciamento térmico e eletrônica de potência alcançaram margens de rentabilidade mais altas em comparação com aqueles focados em portfólios de motores de combustão interna.

Por Canal de Vendas: O Mercado de Reposição Ganha Participação

Os canais de fabricantes de equipamento original controlavam 65,58% da receita em 2025, mas o mercado de reposição deve crescer a um CAGR de 5,69% à medida que a idade da frota da ASEAN aumenta. Os distribuidores independentes, ao contornar as margens dos revendedores, garantem margens brutas substanciais. Enquanto isso, plataformas como Tokopedia Automotive e Lazada Auto Parts oferecem aos consumidores economias significativas, garantindo que as peças sejam correspondidas aos Números de Identificação do Veículo em meros segundos. Embora as peças de serviço dos fabricantes de equipamento original anteriormente detivessem uma participação notável, agora enfrentam os desafios impostos pela disrupção digital.

Nos últimos anos, o mercado de reposição da Ásia-Pacífico de peças e componentes automotivos experimentou crescimento constante, com expectativas de expansão contínua nos próximos anos. Em um movimento para nivelar o campo de jogo, a Austrália promulgou uma lei de direito ao reparo que obriga os fabricantes de equipamento original a compartilhar informações de diagnóstico. Respondendo a essa mudança, a Continental lançou um portal direto ao consumidor no Sudeste Asiático, prometendo entrega rápida em múltiplas nações. Além disso, os componentes remanufaturados ganharam uma parcela crescente do valor do mercado de reposição, alinhando-se com os objetivos de circularidade delineados no mais recente Plano Quinquenal da China.

Por Material: O Alumínio Avança com a Redução de Peso

O aço forneceu 54,43% da tonelagem em 2025, aproveitando os graus de ultra-alta resistência acima de 1.500 MPa que atendem às regras de colisão C-NCAP da China. O alumínio deve expandir a um CAGR de 5,63% à medida que a giga-fundição absorve a liga A356 e os fabricantes de equipamento original buscam reduções mínimas de peso até 2030. Os tetos de fibra de carbono no BMW i7, que reduzem significativamente o peso por unidade, levaram os compósitos a capturar uma participação de mercado notável, apesar de enfrentarem altos custos de matérias-primas.

Nos últimos anos, o mercado da Ásia-Pacífico de alumínio em peças e componentes automotivos mostrou crescimento substancial, com projeções indicando expansão contínua nos próximos anos. Os plásticos responderam por uma parcela significativa do valor de mercado, pois as peças de polipropileno, sendo consideravelmente mais leves que o aço, oferecem capacidades de moldagem rápida. Embora o magnésio ofereça vantagens de custo notáveis em relação ao alumínio, sua exigência de revestimentos protetores introduz despesas adicionais. As operações integradas de extrusão, como o grande laminador de chapas da Novelis em Changzhou, comandam prêmios de margem mais altos devido à sua eficiência e escala.

Por Processo de Fabricação: A Manufatura Aditiva Ganha Tração

Os processos de fundição representaram 42,37% da produção de 2025, liderados pela fundição sob pressão de alta pressão de carcaças de transmissão e peças estruturais de giga-fundição. Espera-se que a manufatura aditiva registre um CAGR de 5,71%, auxiliada pela linha de jato de aglutinante metálico da Bosch que reduz os coletores hidráulicos. Embora a estampagem e o forjamento já tenham dominado com uma parcela significativa, agora estão cedendo terreno para fundições de peça única, que estão cada vez mais substituindo as montagens de múltiplas peças.

Nos últimos anos, o mercado da Ásia-Pacífico de peças e componentes automotivos que utilizam produção aditiva experimentou crescimento notável, com expectativas de expansão adicional nos próximos anos. A usinagem continua a desempenhar um papel fundamental, particularmente na produção de injetores de precisão e engrenagens. A abordagem aditiva permite que os fornecedores imprimam peças sobressalentes de baixo volume em uma fração do tempo exigido pelos métodos tradicionais, provando ser inestimável para o suporte de frotas envelhecidas. Embora a manufatura aditiva de metais permaneça focada em geometrias complexas devido às suas restrições de produção, a manufatura aditiva de polímeros já demonstrou sua eficiência na produção de alto volume durante turnos operacionais padrão.

Análise Geográfica

Em 2025, a China está posicionada para dominar o mercado de peças e componentes automotivos da Ásia-Pacífico, detendo uma participação expressiva de 41,22%. Esse avanço é amplamente atribuído à expansiva planta de separadores da CATL em Sichuan e ao hub de estampagem da Geely em Ningbo. Este último não apenas embarca um volume notável de fechamentos de alumínio, mas também responde por uma parcela significativa da produção do ano [2]"Marco da Planta de Separadores de Sichuan," CATL, catl.com . Com a utilização da capacidade de veículos de passeio abaixo dos níveis ótimos, as pressões de consolidação se aproximam, podendo marginalizar uma parcela notável dos fornecedores de segundo nível em poucos anos. Devido a um incentivo significativo para células de bateria, a Índia garantiu uma parcela considerável, estimulando a Motherson a ampliar a capacidade de chicotes elétricos em Noida para atender à crescente demanda na segunda metade da década [3]"Expansão da Capacidade de Chicotes Elétricos na Índia," Motherson Group, motherson.com . O Japão, detendo uma participação notável, viu o investimento substancial da DENSO em fábricas de carboneto de silício, que não apenas melhorou a eficiência dos inversores, mas também estendeu o alcance dos veículos elétricos a bateria em uma margem mensurável.

A Coreia do Sul, que contribuiu com uma parcela significativa do valor, testemunhou a aquisição estratégica pela Hyundai Mobis de uma participação majoritária na Hyundai Kefico, reforçando suas capacidades de design de semicondutores. A participação notável da Tailândia está ancorada no pacote EV 3.5, colhendo compromissos substanciais em projetos de montagem de pacotes. As previsões sugerem que a Indonésia liderará com a taxa de crescimento mais rápida, impulsionada pela planta da Hyundai em Cikarang visando um volume de produção significativo e pelo embarque pela LG de uma grande capacidade de células em meados da década. Enquanto isso, Vietnã, Austrália, Nova Zelândia e outras regiões da Ásia-Pacífico responderam coletivamente por uma parcela considerável, com o decreto do Vietnã abrindo caminho para o ambicioso projeto de motores da VinFast.

A Indonésia deve alcançar um CAGR de 5,65% durante o período de previsão. Devido às regulamentações de conteúdo local que encurtam os prazos de entrega de módulos e melhoram significativamente o retorno sobre o capital investido dos fabricantes de equipamento original, tanto a Indonésia quanto o Vietnã estão posicionados para atrair uma parcela substancial dos crescentes investimentos da região. Na China, uma situação de excesso de oferta abre caminho para empresas de primeiro nível financeiramente robustas intervirem, adquirirem empresas de segundo nível em dificuldades e fundirem suavemente suas divisões de baterias e eletrônica de potência. Com sua estratégia cuidadosamente elaborada de carboneto de silício, o Japão visa garantir uma fatia substancial do mercado global de eletrônica de potência automotiva até o final da década, desde que suas fundições locais possam superar seus rivais chineses em eficiência de rendimento.

Cenário Competitivo

O mercado de peças e componentes automotivos da Ásia-Pacífico permanece moderadamente fragmentado. Os principais fornecedores responderam coletivamente por uma parcela significativa da receita, sem que nenhuma empresa domine o mercado. Nos últimos anos, a integração vertical dos fabricantes de equipamento original em pilhas de software e gerenciamento de baterias levou a uma redução perceptível nas margens brutas de primeiro nível. A joint venture da DENSO com a Renesas e a aquisição pela Hyundai Mobis da Hyundai Kefico destacam um impulso estratégico em direção ao design de chips, antecipando um futuro em que eletrônica e software representarão uma parcela substancial do valor de um veículo.

O gerenciamento térmico de baterias oferece oportunidades consideráveis, pois alcançar uniformidade ótima de temperatura do pacote comanda um prêmio de preço notável. As linhas-piloto de estado sólido, apoiadas por subsídios substanciais da Toyota e da Panasonic, enfatizam ainda mais esse potencial. Disruptores como CATL e BYD, tendo se expandido para módulos térmicos e inversores, impactaram significativamente o conteúdo de primeiro nível. Em resposta, a Bosch lançou um portal de peças de comércio eletrônico no Sudeste Asiático, reduzindo drasticamente os prazos de entrega. A atividade de patentes sublinha a mudança: a Bosch tem sido altamente ativa em patentes de eletrônica, enquanto a Hyundai Mobis se concentrou em patentes relacionadas a módulos de radar e câmera.

Os fornecedores sem expertise em software ou acesso a semicondutores estão experimentando declínio de volumes e margens. Essa tendência está impulsionando uma onda de consolidação, que pode resultar em um número menor de fornecedores dominantes nos próximos anos. As empresas que investem em manufatura aditiva, software de controlador de domínio e cadeias de suprimentos localizadas de veículos elétricos estão melhor posicionadas para sustentar a rentabilidade, mesmo em meio a desafios como flutuações nos preços de matérias-primas e restrições logísticas.

Líderes do Setor de Peças e Componentes Automotivos da Ásia-Pacífico

DENSO Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

Hyundai Mobis Co., Ltd.

Aisin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A VinFast lançou a produção em sua instalação de USD 500 milhões em Tamil Nadu, sinalizando a primeira grande presença automotiva do Vietnã na Índia e aumentando a capacidade anual de veículos elétricos em 150.000 unidades.

- Junho de 2025: A China está prestes a introduzir benchmarks de desempenho obrigatórios para sistemas de assistência ao condutor até 2027, à medida que seu projeto de norma nacional de segurança entra em revisão pelas partes interessadas.

- Maio de 2025: A DENSO investiu na Rohm Semiconductor para co-desenvolver dispositivos de potência de carboneto de silício, garantindo fornecimento de longo prazo de wafers para eixos elétricos de 800 V.

Escopo do Relatório do Mercado de Peças e Componentes Automotivos da Ásia-Pacífico

O escopo do relatório inclui Tipo (Linha de Transmissão e Trem de Força e Mais), Tipo de Veículo (Automóveis de Passeio e Mais), Propulsão (Motor de Combustão Interna, Veículo Elétrico a Bateria e Mais), Canal de Vendas (Fabricante de Equipamento Original e Mais), Material (Aço e Mais), Processo de Fabricação (Estampagem e Forjamento e Mais) e Geografia.

| Linha de Transmissão e Trem de Força |

| Interiores e Exteriores |

| Eletrônica |

| Carroceria e Chassi |

| Rodas e Pneus |

| Outros Componentes (Filtração, Fluidos, etc.) |

| Automóveis de Passeio |

| Veículos Comerciais |

| Motocicletas e Bicicletas |

| Veículos Fora de Estrada |

| Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos |

| Veículos Elétricos Híbridos Plug-in |

| Veículos Elétricos de Célula de Combustível |

| Combustíveis Alternativos (Gás Natural Comprimido, Gás Liquefeito de Petróleo, Biocombustíveis) |

| Fabricantes de Equipamento Original |

| Mercado de Reposição |

| Serviço de Equipamento Original |

| Mercado de Reposição Independente e Mercado de Reposição por Comércio Eletrônico |

| Aço |

| Alumínio |

| Compósitos |

| Plásticos e Polímeros |

| Outros (Magnésio, Fibra de Carbono) |

| Estampagem e Forjamento |

| Fundição (Sob Pressão, em Areia, por Cera Perdida) |

| Usinagem |

| Manufatura Aditiva |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Tailândia |

| Indonésia |

| Vietnã |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tipo | Linha de Transmissão e Trem de Força |

| Interiores e Exteriores | |

| Eletrônica | |

| Carroceria e Chassi | |

| Rodas e Pneus | |

| Outros Componentes (Filtração, Fluidos, etc.) | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Motocicletas e Bicicletas | |

| Veículos Fora de Estrada | |

| Por Propulsão | Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Elétricos Híbridos | |

| Veículos Elétricos Híbridos Plug-in | |

| Veículos Elétricos de Célula de Combustível | |

| Combustíveis Alternativos (Gás Natural Comprimido, Gás Liquefeito de Petróleo, Biocombustíveis) | |

| Por Canal de Vendas | Fabricantes de Equipamento Original |

| Mercado de Reposição | |

| Serviço de Equipamento Original | |

| Mercado de Reposição Independente e Mercado de Reposição por Comércio Eletrônico | |

| Por Material | Aço |

| Alumínio | |

| Compósitos | |

| Plásticos e Polímeros | |

| Outros (Magnésio, Fibra de Carbono) | |

| Por Processo de Fabricação | Estampagem e Forjamento |

| Fundição (Sob Pressão, em Areia, por Cera Perdida) | |

| Usinagem | |

| Manufatura Aditiva | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual o potencial de crescimento dos componentes eletrônicos dentro das listas de materiais de veículos da Ásia-Pacífico?

Projeta-se que a eletrônica capture 45% do valor da lista de materiais dos veículos até 2030, à medida que controladores de domínio, sensores de sistemas avançados de assistência ao condutor e eletrônica de potência substituem o conteúdo mecânico tradicional.

Qual país adicionará capacidade mais rapidamente até 2031?

Espera-se que a Indonésia registre um CAGR de 5,65%, impulsionada pelo complexo de Cikarang da Hyundai e pela entrada em operação da planta de baterias da LG em Karawang.

Por que a demanda por alumínio está aumentando na produção regional de veículos?

A giga-fundição e as metas de redução de peso de 15% sob a política de duplo crédito da China e o programa Top Runner do Japão elevam o conteúdo de alumínio de 12% do peso em ordem em 2025 para 18% até 2031.

Qual é a perspectiva para o canal de mercado de reposição?

O aumento da idade da frota para 11,2 anos na ASEAN e a forte adoção do comércio eletrônico devem elevar a receita do mercado de reposição a um CAGR de 5,69% até 2031.

Como os fornecedores estão mitigando a escassez de semicondutores?

As estratégias incluem integração vertical no design de chips, como visto na joint venture DENSO-Renesas, e consolidação de unidades de controle eletrônico que reduz a contagem de chips por veículo em 40%.

Onde os sistemas de gerenciamento térmico de baterias oferecem margens?

Fornecedores que alcançam uniformidade de temperatura de 2 °C em pacotes de 200 células podem cobrar prêmios de preço de 22% em meio à rápida adoção de veículos elétricos a bateria.

Página atualizada pela última vez em: