Tamanho e Participação do Mercado de Diagnósticos Veterinários dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Diagnósticos Veterinários dos Estados Unidos por Mordor Intelligence

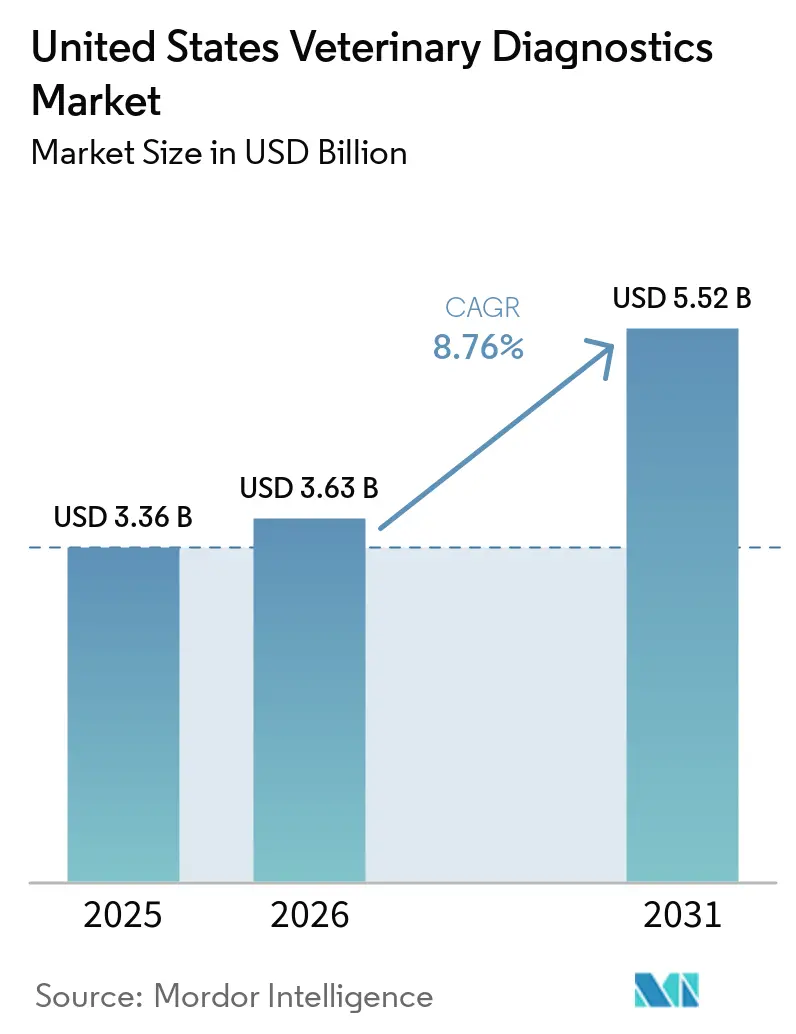

O tamanho do Mercado de Diagnósticos Veterinários dos Estados Unidos está projetado em USD 3,36 bilhões em 2025, USD 3,63 bilhões em 2026, e deve atingir USD 5,52 bilhões até 2031, crescendo a um CAGR de 8,76% de 2026 a 2031.

O crescimento do mercado de diagnósticos veterinários dos Estados Unidos está sendo sustentado pelo uso mais aprofundado de painéis de exames de sangue, imagens e triagem durante consultas de rotina, o que elevou a receita diagnóstica mesmo quando os volumes de visitas às clínicas estiveram sob pressão. O atendimento a animais de companhia continua sendo a principal base de receita, apoiado por 95 milhões de domicílios norte-americanos com animais de estimação e USD 41,4 bilhões em gastos com cuidados veterinários em 2025, enquanto a expansão dos seguros está tornando os testes de maior valor mais fáceis de aceitar no ponto de atendimento. O mercado de diagnósticos veterinários dos Estados Unidos também está sendo fortalecido pela vigilância obrigatória de PCR em leite cru para HPAI H5N1, que impulsionou os testes moleculares para um papel mais duradouro nos cuidados com a pecuária. Ferramentas de citologia baseadas em IA, imagens e oncologia baseada em sangue estão reduzindo os tempos de resposta e ampliando o menu de testes que as clínicas podem usar em fluxos de trabalho regulares, enquanto redes maiores continuam a favorecer ecossistemas integrados de instrumentos, software e reagentes de grandes fornecedores.

Principais Conclusões do Relatório

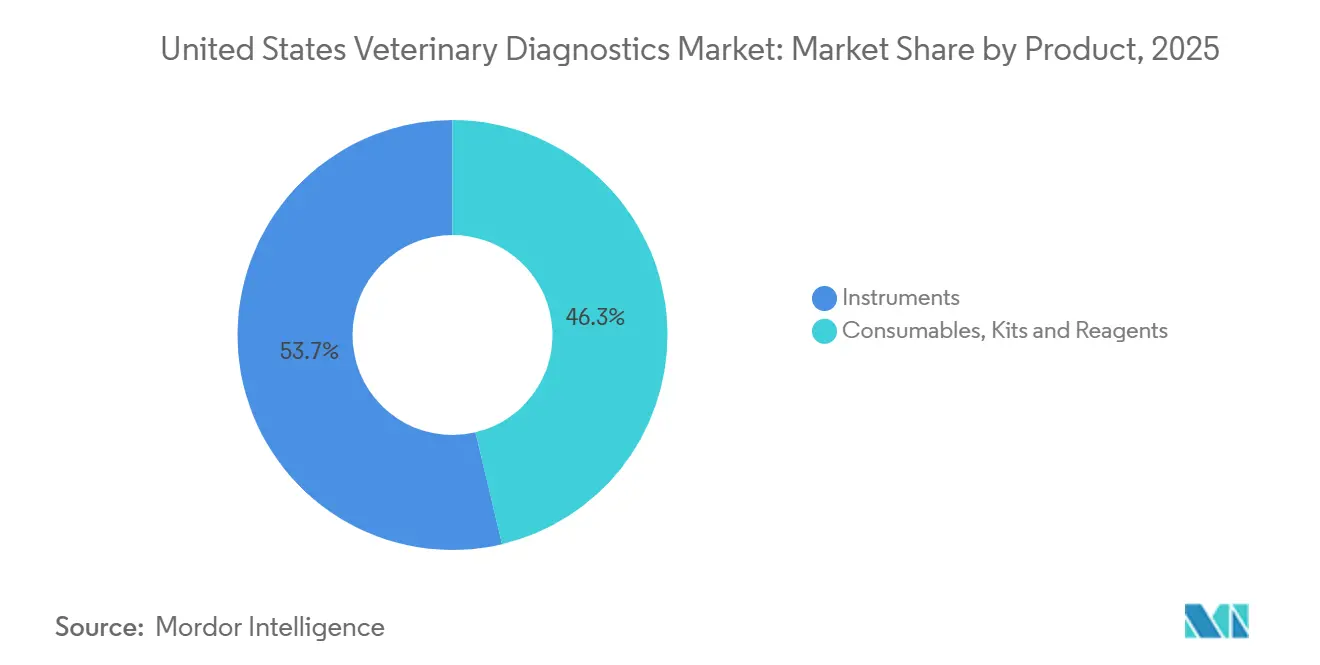

- Por produto, consumíveis, kits e reagentes detinham 46,27% da participação de receita em 2025, enquanto os instrumentos no mercado de diagnósticos veterinários dos Estados Unidos têm previsão de expansão a um CAGR de 9,08% até 2031.

- Por tecnologia, os imunodiagnósticos lideraram com 35,79% da receita em 2025, enquanto os diagnósticos moleculares no mercado de diagnósticos veterinários dos Estados Unidos têm projeção de crescimento a um CAGR de 8,38% até 2031.

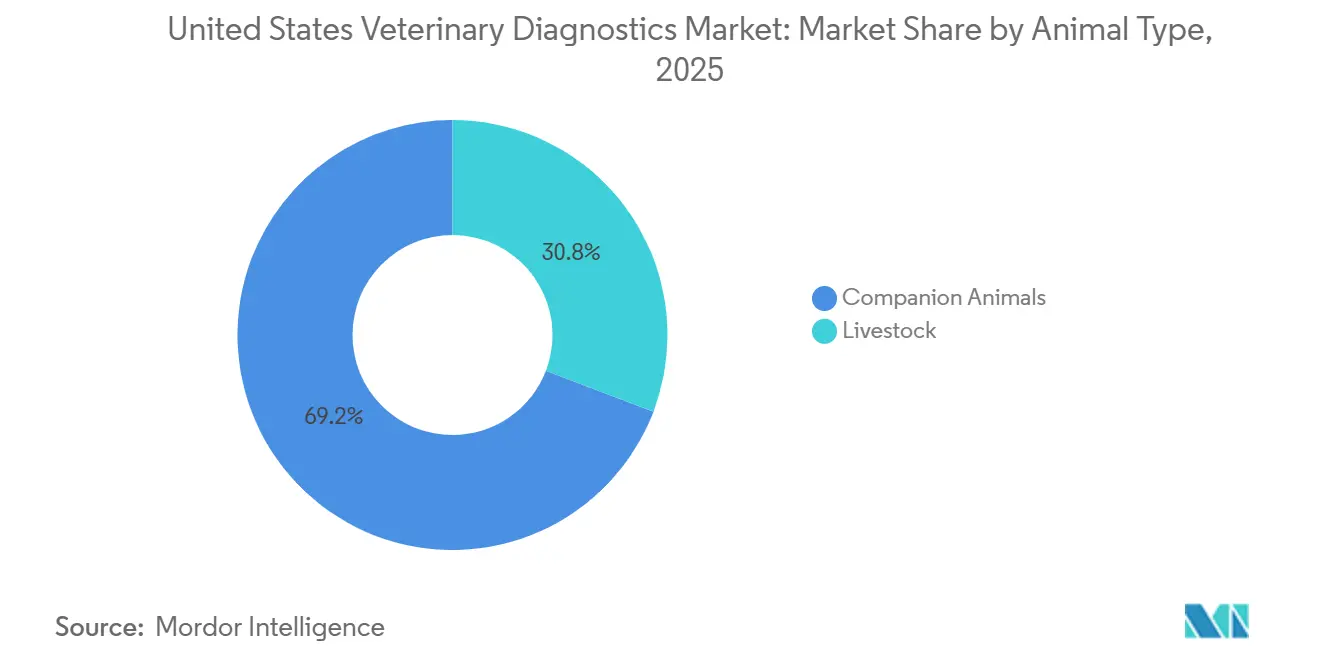

- Por tipo de animal, os animais de companhia detinham 69,22% da receita em 2025, enquanto a pecuária tem previsão de registrar o crescimento mais rápido a um CAGR de 9,96% até 2031.

- Por aplicação, as doenças infecciosas responderam por 42,82% da receita em 2025, enquanto a oncologia tem projeção de avançar a um CAGR de 10,49% até 2031.

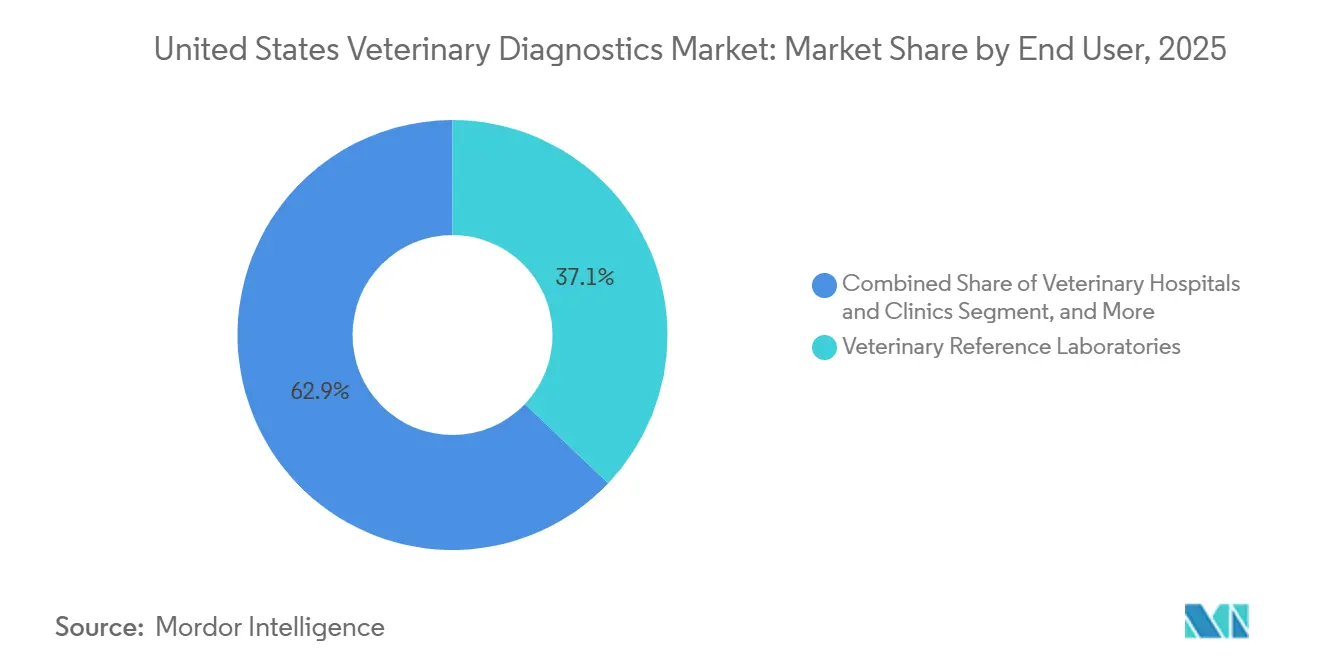

- Por usuário final, os laboratórios de referência veterinária detinham 37,12% da receita em 2025, enquanto os testes no ponto de atendimento e internos no mercado de diagnósticos veterinários dos Estados Unidos têm previsão de crescimento a um CAGR de 10,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Diagnósticos Veterinários dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos com Saúde de Animais de Companhia | +2.8% | Nacional, com maior intensidade na Califórnia, Texas, Flórida e Nova York | Médio prazo (2 a 4 anos) |

| Expansão dos Testes em Clínica e no Ponto de Atendimento | +2.1% | Nacional, com concentração de adoção antecipada no Nordeste urbano e na Costa do Pacífico | Curto prazo (≤ 2 anos) |

| Interpretação Habilitada por IA de Imagens e Exames de Sangue | +1.5% | Nacional, com adoção mais rápida em redes de clínicas corporativas e centros de referência especializada | Médio prazo (2 a 4 anos) |

| Uso Mais Amplo de Ensaios Moleculares e Rápidos na Prática de Rotina | +1.4% | Nacional, com vigilância de HPAI concentrada nos cinturões de laticínios e aves do Centro-Oeste e Sudoeste | Médio prazo (2 a 4 anos) |

| Padronização de Redes Corporativas e Compra em Massa de Reagentes | +0.9% | Nacional, concentrado em mercados suburbanos e metropolitanos | Longo prazo (≥ 4 anos) |

| Modelos Veterinários Móveis e Ambulatoriais Mal Atendidos | +0.4% | Centro-Oeste rural, Sul dos Apalaches e estados do Oeste das Montanhas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Saúde de Animais de Companhia

A penetração do seguro para animais de estimação nos Estados Unidos atingiu 3,9% da população total de animais de estimação em 2024, cobrindo 6,4 milhões de cães e gatos, enquanto os prêmios brutos emitidos superaram USD 4,74 bilhões e cresceram 21,4% em relação ao ano anterior.[1]Associação Nacional de Comissários de Seguros, "Lei Modelo de Seguro para Animais de Estimação", NAIC, content.naic.org Isso ainda deixa a maioria dos animais de estimação fora do reembolso formal, o que significa que o mercado de diagnósticos veterinários dos Estados Unidos continua a enfrentar um limite significativo de desembolso direto na adoção de painéis premium. Ao mesmo tempo, os domicílios segurados têm mais condições de aceitar avaliações diagnósticas mais aprofundadas porque os planos de acidentes e doenças geralmente cobrem os custos de testes vinculados à avaliação clínica. A definição de padrões em nível estadual por meio da Lei Modelo de Seguro para Animais de Estimação apoia uma maior consistência das apólices e deve tornar o seguro mais fácil de escalar ao longo do período de previsão. O resultado é um mercado onde as consultas premium estão se tornando mais intensivas em diagnósticos, enquanto as consultas sem seguro permanecem mais sensíveis ao preço em todo o mercado de diagnósticos veterinários dos Estados Unidos.

Expansão dos Testes em Clínica e no Ponto de Atendimento

O mercado de diagnósticos veterinários dos Estados Unidos está registrando crescimento mais rápido nos testes em clínica porque os analisadores compactos agora se encaixam tanto em hospitais padrão quanto em modelos ambulatoriais menores. A plataforma TRUFORMA da Zomedica ilustra claramente essa mudança, pois o sistema foi desenvolvido para fornecer ensaios endócrinos em um formato compacto que pode funcionar em clínicas com espaço limitado e em ambientes móveis. À medida que mais clínicas instalam sistemas de ponto de atendimento, o perfil de receita vai além das vendas únicas de hardware e passa a incluir o consumo recorrente de consumíveis. Isso é importante porque os testes no ponto de atendimento e internos são o canal de usuário final de crescimento mais rápido, com crescimento previsto de 10,2% até 2031 no mercado de diagnósticos veterinários dos Estados Unidos. O efeito mais amplo é que o retorno mais rápido de resultados internos está se tornando parte das expectativas de atendimento de rotina, especialmente onde as decisões clínicas na mesma consulta são mais importantes.

Interpretação Habilitada por IA de Imagens e Exames de Sangue

As ferramentas de IA estão se tornando parte do fluxo de trabalho diagnóstico normal, em vez de programas piloto independentes, no mercado de diagnósticos veterinários dos Estados Unidos. A Zoetis expandiu o Vetscan Imagyst para sete capacidades de testes microscópicos com tecnologia de IA e lançou o AI Masses em junho de 2025 para a classificação citológica de lesões comuns de linfonodos e lesões cutâneas ou subcutâneas em minutos. A IDEXX também ampliou seu fluxo de trabalho de oncologia, com o inVue Dx avançando para a citologia por aspiração com agulha fina, e o Cancer Dx já adotado por mais de 6.000 clínicas nos Estados Unidos e no Canadá antes da expansão para tumores de mastócitos anunciada em janeiro de 2026. Uma revisão de 2025 na revista Frontiers in Veterinary Science observou que a IA veterinária ainda depende de conjuntos de dados de treinamento padronizados maiores e de melhor anotação de imagens entre espécies, o que significa que escala e propriedade de dados importam tanto quanto o design do algoritmo. Isso confere aos pioneiros uma vantagem duradoura, especialmente quando a IA está vinculada a analisadores instalados, software conectado e suporte de laboratório de referência em todo o mercado de diagnósticos veterinários dos Estados Unidos.

Uso Mais Amplo de Ensaios Moleculares e Rápidos na Prática de Rotina

Os testes moleculares estão avançando cada vez mais para o atendimento cotidiano no mercado de diagnósticos veterinários dos Estados Unidos porque tanto a triagem oncológica quanto a vigilância de rebanhos agora exigem ensaios mais avançados. Um estudo de 2024 no Journal of the American Veterinary Medical Association mostrou que um teste de biópsia líquida baseado em sangue que combinou a quantificação de DNA livre de células com sequenciamento de nova geração atingiu 71,3% de sensibilidade e 98,7% de especificidade em 7 tipos de câncer canino.[2]S. Tsumoto et al., "Detecção de Múltiplos Cânceres de Alta Sensibilidade no Estágio 1 em Cães", American Journal of Veterinary Research, avmajournals.avma.org Um segundo estudo publicado no American Journal of Veterinary Research em junho de 2025 relatou sensibilidades de detecção de múltiplos cânceres no estágio 1 variando de 68% a 98% em 5 tipos de câncer canino usando microarranjos de peptídeos. No lado da pecuária, a Ordem Federal do USDA de dezembro de 2024 estabeleceu testes de PCR em leite cru em todo o país sob a Estratégia Nacional de Testes de Leite, o que expandiu a demanda laboratorial e as necessidades de equipamentos em toda a Rede Nacional de Laboratórios de Saúde Animal. Essa combinação de triagem de câncer em animais de companhia e vigilância obrigatória de rebanhos confere aos diagnósticos moleculares uma das bases de demanda mais amplas no mercado de diagnósticos veterinários dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Veterinários e Técnicos de Laboratório | -0.7% | Nacional, aguda no Centro-Oeste rural, Oeste das Montanhas e regiões de pecuária do Sudeste | Médio prazo (2 a 4 anos) |

| Alto Custo dos Diagnósticos Avançados para Proprietários Sensíveis ao Preço | -0.4% | Nacional, com impacto desproporcional em áreas de baixa renda e rurais | Longo prazo (≥ 4 anos) |

| Integração Fragmentada de Fluxo de Trabalho entre Software de Clínica e Dispositivos | -0.3% | Nacional, mais pronunciado em clínicas independentes que operam frotas de instrumentos de múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Visibilidade Limitada de Reembolso para Diagnósticos Premium | -0.2% | Nacional, com maior atrito em estados sem penetração madura de seguro para animais de estimação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Veterinários e Técnicos de Laboratório

O mercado de diagnósticos veterinários dos Estados Unidos continua a enfrentar uma restrição de oferta porque o número de veterinários de animais de companhia cresceu na última década, enquanto o número de veterinários de animais mistos e agrícolas diminuiu, ampliando a lacuna de serviços no atendimento a animais de produção. A capacidade federal também foi enfraquecida em 2025, quando o USDA APHIS perdeu mais de 1.300 funcionários, incluindo um relatado de 20% a 30% do pessoal em um importante laboratório de testes de doenças animais. Isso deixa os laboratórios comerciais carregando mais do ônus de resposta durante surtos, mesmo que o mercado de diagnósticos veterinários dos Estados Unidos ainda dependa de veterinários para coletar, interpretar e dar seguimento às amostras. A escassez de técnicos acrescenta outro gargalo porque os fluxos de trabalho de citologia, histopatologia e laboratório especializado ainda não podem ser totalmente automatizados em escala comercial. A pressão é mais forte nos territórios rurais de pecuária, onde a demanda por testes existe, mas a capacidade clínica local permanece insuficiente para converter toda essa demanda em receita estável.[3]USDA, "USDA Expande Esforços para Fortalecer a Força de Trabalho Veterinária Rural de Animais de Produção e Proteger o Abastecimento Alimentar dos Estados Unidos", USDA, usda.gov

Alto Custo dos Diagnósticos Avançados para Proprietários Sensíveis ao Preço

Apenas 3,9% da população de animais de estimação dos EUA possuía cobertura de seguro no final de 2024, o que significa que a maioria das consultas no mercado de diagnósticos veterinários dos Estados Unidos ainda depende da disposição do proprietário em pagar na clínica. Isso importa porque os painéis de biópsia líquida em oncologia, os testes endócrinos multianálitos e os fluxos de trabalho baseados em sequenciamento estão acima dos preços que muitos proprietários aceitam sem suporte de reembolso. O comportamento das clínicas já reflete essa tensão, com clínicas menores com suporte analítico em 2025 melhorando a receita em parte ao se afastar dos diagnósticos premium que os clientes eram mais propensos a recusar e em direção a testes de nível intermediário com melhor aceitação. A decisão da IDEXX de precificar o painel Cancer Dx para linfoma a partir de apenas USD 15 mostra que os principais fornecedores estão ativamente tentando reduzir a barreira de consentimento para testes precoces de câncer. Até que a cobertura de seguro se torne mais ampla, a acessibilidade continuará moldando o ritmo em que os testes avançados passam do uso especializado para o atendimento convencional em todo o mercado de diagnósticos veterinários dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Ancoram a Receita enquanto os Investimentos em Instrumentos se Aceleram

Consumíveis, kits e reagentes detinham 46,27% da participação do mercado de diagnósticos veterinários dos Estados Unidos em 2025, tornando-os a maior categoria de produto por receita. Essa posição reflete a natureza recorrente de cartuchos de ensaio, lâminas, reagentes e kits de teste que acompanham cada instalação bem-sucedida de analisador no setor de diagnósticos veterinários dos Estados Unidos. Uma vez que uma clínica se compromete com uma plataforma como o IDEXX Catalyst ou o Zoetis Vetscan, os pedidos repetidos se tornam uma parte estável dos gastos operacionais em vez de um ciclo de compra discricionário. O mercado de diagnósticos veterinários dos Estados Unidos também se beneficia aqui de uma maior intensidade diagnóstica por consulta, porque uma maior profundidade de testes eleva o uso de reagentes mesmo quando o crescimento de visitas é modesto.

Os instrumentos têm previsão de crescimento a um CAGR de 9,08% até 2031, tornando-os o segmento de produto de crescimento mais rápido no mercado de diagnósticos veterinários dos Estados Unidos. O ciclo de investimento atual está sendo sustentado pela substituição de hardware, atualizações de imagens habilitadas por IA e demanda por sistemas compactos que se encaixam em espaços menores. O lançamento do ImageVue DR50 Plus pela IDEXX em janeiro de 2026 adicionou uma opção de imagem com suporte de IA e até 60% menos exposição à radiação do que os sistemas veterinários concorrentes, o que mostra como os fornecedores estão usando hardware diferenciado para justificar novas instalações. Os grupos corporativos podem absorver esse gasto de capital com mais facilidade porque compram em muitos locais, enquanto os independentes enfrentam a mesma pressão competitiva com menos poder de precificação. Com o tempo, cada nova instalação expande a cauda de consumíveis a jusante, o que mantém o crescimento do produto no setor de diagnósticos veterinários dos Estados Unidos vinculado tanto à renovação de equipamentos quanto ao uso recorrente de testes.

Por Tecnologia: Imunodiagnósticos Lideram enquanto os Diagnósticos Moleculares Redefinem o Escopo

Os imunodiagnósticos lideraram com 35,79% da receita em 2025, sustentados pelo uso de alta frequência em painéis de doenças infecciosas, testes de doenças transmitidas por vetores, triagem de dirofilariose e diagnósticos de alergia. Esses ensaios há muito fazem parte dos protocolos padrão de bem-estar e gestão de doenças, o que lhes confere amplo suporte de base instalada tanto em clínicas quanto em laboratórios de referência. A bioquímica clínica e a hematologia continuam sendo centrais para a medicina interna de rotina porque apoiam a avaliação hepática, renal, endócrina e de hemograma completo em grandes volumes de pacientes. Essa combinação estável de testes mantém as tecnologias maduras relevantes mesmo quando o mercado de diagnósticos veterinários dos Estados Unidos adiciona métodos mais novos na margem.

Os diagnósticos moleculares têm projeção de crescimento a um CAGR de 8,38% até 2031, tornando-os o segmento de tecnologia de expansão mais rápida. A Estratégia Nacional de Testes de Leite do USDA criou um papel duradouro para a infraestrutura de PCR na vigilância de rebanhos leiteiros após a Ordem Federal de dezembro de 2024. Em animais de companhia, a validação revisada por pares fortaleceu o caso para biópsia líquida e ferramentas moleculares relacionadas na detecção precoce de câncer, incluindo 98,7% de especificidade em um estudo de triagem canina de 2024. Esses casos de uso paralelos importam porque reduzem a dependência de uma única área de doença ou população animal. A combinação de tecnologias está, portanto, ampliando o escopo prático do mercado de diagnósticos veterinários dos Estados Unidos em vez de substituir completamente os formatos legados.

Por Tipo de Animal: Animais de Companhia Lideram Apesar da Expansão Mais Rápida da Pecuária

Os animais de companhia responderam por 69,22% da receita em 2025, conferindo-lhes a liderança clara no tamanho do mercado de diagnósticos veterinários dos Estados Unidos. A categoria se beneficia da densidade de clínicas de pequenos animais, dos maiores gastos por consulta e de uma cultura clínica que já utiliza exames de sangue, imagens e testes especializados em uma ampla gama de casos. Os cães contribuem com uma grande parcela do valor porque oncologia, endocrinologia, cardiologia e monitoramento de doenças crônicas frequentemente exigem diagnósticos repetidos e de múltiplos painéis. O segmento também é apoiado pelo crescimento dos seguros e pelo alto envolvimento dos proprietários nos cuidados preventivos e de acompanhamento.

A pecuária tem previsão de crescimento a um CAGR de 9,96% até 2031, a taxa mais rápida entre os tipos de animais. Esse desempenho está vinculado a uma maior carga de testes decorrente da vigilância de surtos e a um interesse comercial mais amplo na saúde de precisão do rebanho. Somente a Califórnia registrou 771 rebanhos leiteiros positivos para H5N1 até setembro de 2025, o que mostra como uma frente de doença pode impulsionar grandes volumes de testes em um curto período. O gado bovino continua sendo a maior base de testes de pecuária, seguido por aves e suínos, porque a vigilância e o manejo de doenças exigem uso repetido de ensaios em grandes populações. À medida que os testes de crise se fundem gradualmente em um monitoramento de rebanho mais rotineiro, a pecuária deve continuar ganhando peso no mercado de diagnósticos veterinários dos Estados Unidos.

Por Aplicação: Doenças Infecciosas Detêm a Maior Base enquanto a Oncologia Avança Mais Rapidamente

As doenças infecciosas comandaram 42,82% da receita em 2025, tornando-as o maior segmento de aplicação no mercado de diagnósticos veterinários dos Estados Unidos. A categoria abrange o atendimento a animais de companhia e de pecuária, cobrindo testes de bem-estar de rotina, bem como resposta a surtos de doenças como dirofilariose, doença de Lyme, leucemia felina, HPAI H5N1 e complexo de doença respiratória bovina. Esse amplo escopo clínico confere aos testes de doenças infecciosas um perfil de uso repetido que poucas outras aplicações conseguem igualar. Os requisitos de vigilância de pecuária do USDA reforçaram esse volume desde 2024, especialmente para os fluxos de trabalho de PCR relacionados a laticínios.

A oncologia tem projeção de crescimento a um CAGR de 10,49% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de diagnósticos veterinários dos Estados Unidos. Novos ensaios baseados em sangue estão expandindo o conjunto endereçável além dos ambientes de referência e para os fluxos de trabalho da clínica geral. O estudo do AJVR de junho de 2025 sobre microarranjos de peptídeos relatou sensibilidades de detecção no estágio 1 de 68% a 98% em 5 tipos de câncer canino, enquanto um artigo de 2026 da Frontiers in Veterinary Science avaliou o OncoCan para diagnóstico e monitoramento de prognóstico por meio de cfDNA plasmático. A endocrinologia também está se aprofundando no ponto de atendimento, como demonstrado pelo lançamento do Teste de Cortisol Catalyst da IDEXX em junho de 2025. Mesmo assim, a oncologia é onde a combinação mais forte de poder de precificação, inovação e mudança de fluxo de trabalho está emergindo no mercado de diagnósticos veterinários dos Estados Unidos.

Por Usuário Final: Laboratórios de Referência Mantêm Escala enquanto o Ponto de Atendimento Ganha Velocidade

Os laboratórios de referência veterinária detinham 37,12% da participação do mercado de diagnósticos veterinários dos Estados Unidos em 2025, o que os manteve à frente dos outros grupos de usuários finais por receita. Sua liderança vem da profundidade do menu, porque citologia, histopatologia, testes genéticos e painéis avançados de química ainda exigem capacidades que a maioria das clínicas não consegue igualar internamente a um custo comparável. A Mars, por meio da Antech e de sua rede veterinária mais ampla, e os Laboratórios de Referência IDEXX continuam sendo centrais para essa parte do mercado porque combinam capacidade de testes com software e instrumentos instalados. Essa estrutura confere ao setor de diagnósticos veterinários dos Estados Unidos uma forte espinha dorsal de envio externo, mesmo com a expansão das opções mais rápidas em clínica.

Os testes no ponto de atendimento e internos têm previsão de crescimento a um CAGR de 10,17% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido. O TRUFORMA ilustra por que esse canal está se ampliando, pois sua plataforma de testes endócrinos foi projetada para retorno rápido de resultados e uma pegada física pequena adequada para clínicas regulares e prática ambulatorial. Hospitais e clínicas continuam sendo os principais locais de instalação de dispositivos, mas institutos de pesquisa e universidades ainda desempenham um papel importante porque geram dados de validação que posteriormente apoiam a adoção comercial. Isso cria um modelo dividido em que os laboratórios de referência mantêm escala e complexidade, enquanto os sistemas de ponto de atendimento ganham participação em fluxos de trabalho sensíveis à velocidade. Esse equilíbrio deve permanecer uma característica definidora do mercado de diagnósticos veterinários dos Estados Unidos até 2031.

Análise Geográfica

A Califórnia está no centro da demanda no mercado de diagnósticos veterinários dos Estados Unidos porque combina uma base líder de animais de companhia com uma das maiores cargas de vigilância de pecuária do país. Ela representou 18,3% de todos os animais de estimação segurados dos EUA em 2024, o que apoia uma maior disposição para aceitar testes avançados no atendimento de pequenos animais. O estado também registrou 771 rebanhos leiteiros positivos para H5N1 até setembro de 2025, o que impulsionou altos volumes de testes de PCR e tornou a vigilância de surtos uma grande influência de receita para os laboratórios comerciais. O Texas mostra uma estrutura igualmente dupla porque combina grandes populações de bovinos, suínos e aves com a crescente demanda urbana por animais de companhia em Dallas-Fort Worth, Houston e Austin. A Flórida e Nova York se somam a esse cluster de alto valor e, juntos com a Califórnia e o Texas, respondem por mais de um terço dos animais de estimação segurados no país, o que apoia uma adoção acima da média de diagnósticos premium.

O Centro-Oeste e o Sul dos Apalaches mostram um padrão diferente, onde a necessidade não atendida é frequentemente limitada pela capacidade da força de trabalho, e não pela falta de valor clínico. Os condados rurais registraram declínios significativos na densidade de serviços de animais mistos, e as designações de escassez cobrem grande parte de Oklahoma ao longo de um período de cinco anos, de acordo com a Farm Journal Foundation. Isso enfraquece a coleta, interpretação e acompanhamento de amostras, o que mantém a receita de testes de pecuária abaixo de seu pleno potencial em vários estados. As ações de força de trabalho veterinária rural do USDA de agosto de 2025 abordam diretamente essa questão, mas o benefício levará tempo para se espalhar pelo mercado de diagnósticos veterinários dos Estados Unidos.

O Oeste das Montanhas, o Noroeste do Pacífico e o Alto Centro-Oeste oferecem um terceiro padrão que combina lacunas de oferta com adoção seletiva de produtos premium. Colorado, Wyoming e Montana têm exposição significativa a equinos e bovinos, o que cria espaço para sistemas de diagnóstico compactos projetados para uso ambulatorial. Washington e Oregon também discutiram o apoio à expansão da força de trabalho, o que poderia melhorar o lado de serviços do acesso a testes se esses esforços avançarem. Na prática, as melhores oportunidades regionais no mercado de diagnósticos veterinários dos Estados Unidos estão onde as geografias mal atendidas se encontram com testes internos acessíveis e melhor cobertura clínica local.

Cenário Competitivo

O mercado de diagnósticos veterinários dos Estados Unidos é moderadamente concentrado em laboratórios de referência e plataformas de consumíveis instaladas, enquanto permanece mais fragmentado nas categorias de hardware independente. A IDEXX e a Mars, por meio da Antech e da rede mais ampla de atendimento veterinário em torno da Banfield, VCA e BluePearl, detêm posições poderosas porque combinam serviços laboratoriais, links de software e ecossistemas de ensaios recorrentes. Esses sistemas conectados aumentam os custos de troca para as clínicas e tornam a profundidade da plataforma tão importante quanto o preço do instrumento nas decisões competitivas. A mesma estrutura ajuda a explicar por que o mercado de diagnósticos veterinários dos Estados Unidos favorece fornecedores que podem vender hardware, ensaios, software de fluxo de trabalho e interpretação clínica juntos, em vez de como produtos isolados. Os desafiantes menores ainda têm espaço para competir, mas geralmente ganham tração primeiro em nichos específicos, como atendimento móvel, ambientes ambulatoriais ou testes de aplicação única.

A IDEXX tem reforçado sua base instalada por meio de extensões de produtos em vez de depender apenas de novas instalações de hardware. Em junho de 2026, a empresa integrou o SDMA diretamente nos perfis de química Catalyst padrão, o que adicionou a avaliação renal aos fluxos de trabalho comuns de ponto de atendimento sem criar etapas de processo extras para as clínicas. Em janeiro de 2026, lançou o ImageVue DR50 Plus com imagens com tecnologia de IA e até 60% menos exposição à radiação do que os sistemas veterinários concorrentes, além de expandir o Cancer Dx para incluir a detecção de tumor de mastócitos canino. Esses movimentos mostram uma estratégia construída em torno da expansão do menu, integração de fluxo de trabalho e detecção precoce de doenças dentro da mesma base de clientes.

A Zoetis é o desafiante mais claro entre as grandes empresas de saúde animal porque está construindo diagnósticos em torno de IA, suporte de imagens e interpretação vinculada a dados. Seu lançamento em junho de 2025 do AI Masses no Vetscan Imagyst adicionou triagem citológica rápida para lesões comuns, e seu acordo de fevereiro de 2026 para adquirir o negócio de genômica animal da Neogen Corporation estendeu esse impulso para a saúde animal de precisão. A bioMérieux também utilizou fusões e aquisições direcionadas ao adquirir a SpinChip Diagnostics em janeiro de 2025, adicionando capacidade de imunoensaio rápido que poderia apoiar a cardiologia de companhia e necessidades de testes adjacentes. O espaço em branco permanece mais forte na prática móvel, no atendimento ambulatorial de pecuária e em novas áreas de vigilância molecular onde os grandes incumbentes ainda não controlam todos os fluxos de trabalho no mercado de diagnósticos veterinários dos Estados Unidos.

Líderes do Setor de Diagnósticos Veterinários dos Estados Unidos

-

Bio-Rad Laboratories, Inc.

-

bioMérieux SA

-

IDEXX Laboratories, Inc.

-

Neogen Corporation

-

Zoetis Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A IDEXX Laboratories anunciou a integração do SDMA, um biomarcador renal, diretamente nos CLIPs Catalyst padrão, tornando a avaliação abrangente da função renal parte dos perfis de química de ponto de atendimento mais comuns disponíveis para veterinários dos EUA e do Canadá. Isso representa a quarta expansão do menu Catalyst pela IDEXX em menos de 2 anos e aprofunda o fosso de consumíveis de sua base instalada global de 75.000 unidades.

- Março de 2026: A Zoetis assinou um acordo definitivo para adquirir o negócio de genômica animal da Neogen Corporation, um movimento que alinha a estratégia de pecuária da Zoetis com capacidades de saúde preditiva e de precisão. A transação, com previsão de conclusão no segundo semestre de 2026, adicionará soluções de dados genômicos e análises de atendimento individualizado em espécies de companhia e de produção.

- Janeiro de 2026: A IDEXX Laboratories lançou o Sistema de Imagem Digital ImageVue DR50 Plus, sua solução de imagem veterinária mais avançada, combinando imagens com tecnologia de IA com até 60% menos radiação em comparação com sistemas veterinários concorrentes. O produto está atualmente disponível para clínicas veterinárias dos EUA e do Canadá, com foco em clínicas com alto volume de imagens.

- Janeiro de 2026: A IDEXX Laboratories anunciou a expansão de seu Painel Cancer Dx para incluir a detecção de tumor de mastócitos canino, em meados de 2026, na América do Norte, juntamente com o lançamento comercial da citologia por aspiração com agulha fina no Analisador Celular inVue Dx a partir do quarto trimestre de 2025. Essas inovações juntas abordam mais de um terço de todos os casos de câncer canino em uma única plataforma.

Escopo do Relatório do Mercado de Diagnósticos Veterinários dos Estados Unidos

O mercado de diagnósticos veterinários dos Estados Unidos refere-se ao ecossistema comercial de ferramentas especializadas, instrumentos, reagentes e serviços laboratoriais usados para detectar, monitorar e prevenir distúrbios de saúde, doenças infecciosas e condições crônicas tanto em animais de companhia quanto em animais de produção.

O Mercado de Diagnósticos Veterinários dos Estados Unidos é segmentado por tipo de produto, tecnologia, tipo de animal, aplicação e usuário final. Por tipo de produto, o mercado inclui consumíveis, kits e reagentes e instrumentos. Por tecnologia, abrange imunodiagnósticos, bioquímica clínica, diagnósticos moleculares, hematologia, urinálise e outras tecnologias diagnósticas. Por tipo de animal, o mercado é dividido em animais de companhia, incluindo cães, gatos e outros animais de estimação, e animais de produção, como bovinos, suínos, aves e outros animais de fazenda. Por aplicação, os diagnósticos são usados para doenças infecciosas, endocrinologia, cardiologia, oncologia e outras áreas clínicas. Por fim, por usuário final, a adoção é observada em laboratórios de referência veterinária, hospitais e clínicas veterinárias, testes no ponto de atendimento e internos, e institutos de pesquisa e universidades veterinárias.

| Consumíveis, Kits e Reagentes |

| Instrumentos |

| Imunodiagnósticos |

| Bioquímica Clínica |

| Diagnósticos Moleculares |

| Hematologia |

| Urinálise |

| Outras Tecnologias |

| Animais de Companhia | Cães |

| Gatos | |

| Outros Animais de Companhia | |

| Pecuária | Bovinos |

| Suínos | |

| Aves | |

| Outros Animais de Produção |

| Doenças Infecciosas |

| Endocrinologia |

| Cardiologia |

| Oncologia |

| Outras Aplicações |

| Laboratórios de Referência Veterinária |

| Hospitais e Clínicas Veterinárias |

| Testes no Ponto de Atendimento e Internos |

| Institutos de Pesquisa e Universidades Veterinárias |

| Por Produto | Consumíveis, Kits e Reagentes | |

| Instrumentos | ||

| Por Tecnologia | Imunodiagnósticos | |

| Bioquímica Clínica | ||

| Diagnósticos Moleculares | ||

| Hematologia | ||

| Urinálise | ||

| Outras Tecnologias | ||

| Por Tipo de Animal | Animais de Companhia | Cães |

| Gatos | ||

| Outros Animais de Companhia | ||

| Pecuária | Bovinos | |

| Suínos | ||

| Aves | ||

| Outros Animais de Produção | ||

| Por Aplicação | Doenças Infecciosas | |

| Endocrinologia | ||

| Cardiologia | ||

| Oncologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Laboratórios de Referência Veterinária | |

| Hospitais e Clínicas Veterinárias | ||

| Testes no Ponto de Atendimento e Internos | ||

| Institutos de Pesquisa e Universidades Veterinárias | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento de 2026 a 2031 para diagnósticos veterinários nos Estados Unidos?

O mercado de diagnósticos veterinários dos Estados Unidos tem projeção de crescimento de USD 3,63 bilhões em 2026 para USD 5,52 bilhões até 2031 a um CAGR de 8,76%.

Qual grupo de animais contribui com a maior receita?

Os animais de companhia lideraram com 69,22% da receita em 2025, apoiados por uma grande base de clínicas de pequenos animais, alto envolvimento dos proprietários e crescente suporte de seguros.

Qual área de tecnologia está crescendo mais rapidamente?

Os diagnósticos moleculares são o segmento de tecnologia de crescimento mais rápido, com CAGR de 8,38% até 2031, apoiados pelos avanços na triagem de câncer canino e pela vigilância de PCR em leite cru liderada pelo USDA.

Por que a oncologia está se tornando mais importante nos testes veterinários?

A oncologia tem previsão de crescimento a um CAGR de 10,49% até 2031 porque a biópsia líquida baseada em sangue e a citologia com suporte de IA estão ajudando a aproximar a detecção de câncer dos fluxos de trabalho da prática de rotina.

Qual canal de usuário final está se expandindo mais rapidamente?

Os testes no ponto de atendimento e internos são o segmento de usuário final de crescimento mais rápido, com CAGR de 10,17% até 2031, auxiliados por analisadores compactos que se encaixam em pequenas clínicas e modelos de prática ambulatorial.

Página atualizada pela última vez em: