Tamanho e Participação do Mercado de Diagnósticos In Vitro dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

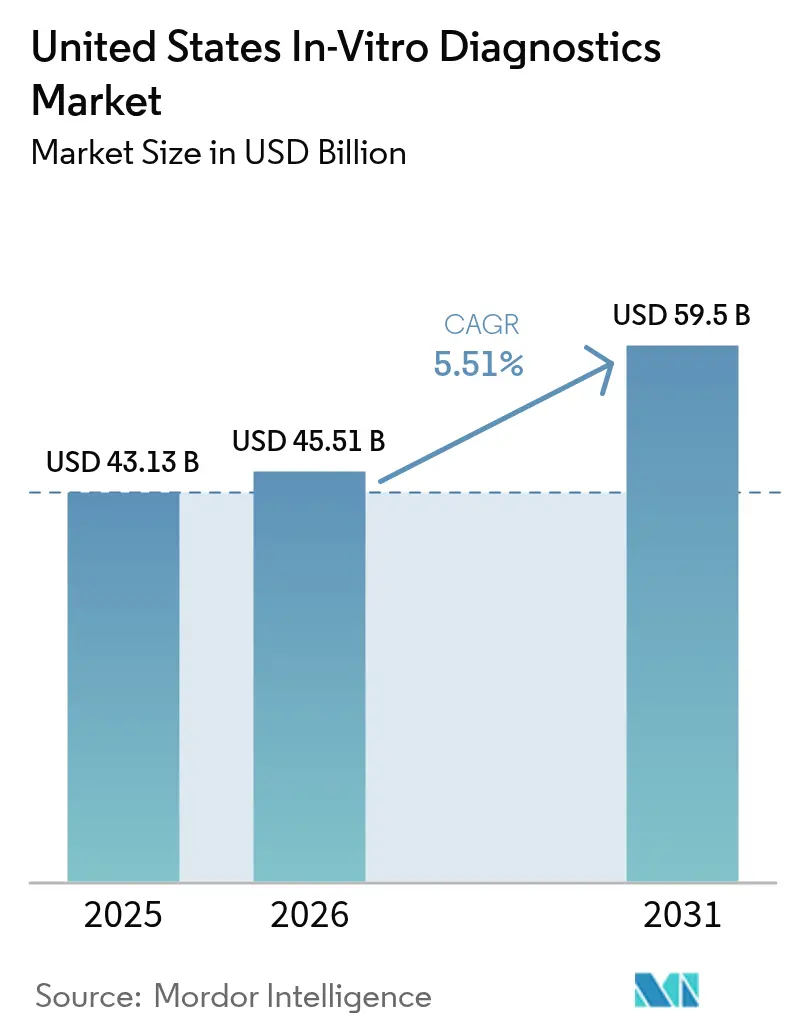

| Tamanho do mercado no ano base (2025) | 43.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 45.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Diagnósticos In Vitro dos Estados Unidos foi avaliado em USD 43,13 bilhões em 2025 e estima-se que cresça de USD 45,51 bilhões em 2026 para atingir USD 59,5 bilhões até 2031, a um CAGR de 5,51% durante o período de previsão (2026-2031).

Mudanças regulatórias, o reembolso do CMS para painéis de sequenciamento de nova geração e a adoção de IA na área da saúde estão impulsionando transformações no mercado. A regra da FDA de maio de 2024 sobre testes desenvolvidos em laboratório (LDTs) exige revisões pré-mercado para ensaios de alto risco, pressionando laboratórios menores a investir em conformidade ou reduzir suas ofertas. O reembolso de USD 2.989,55 pelo CMS para o painel TruSight Oncology Comprehensive da Illumina em janeiro de 2026 ressalta o apoio dos pagadores ao perfil genômico, impulsionando a demanda por tecnologias moleculares, digitais e de ponto de atendimento que aumentam a eficiência e se integram aos registros eletrônicos de saúde.

Os testes estão se expandindo para hospitais, farmácias de varejo e residências, impulsionados pela aprovação da FDA de painéis respiratórios multiplex de venda livre em outubro de 2024 e pela cobertura do Medicare Advantage para serviços genéticos diretos ao consumidor. Os fabricantes estão combinando vendas de reagentes com software baseado em assinatura para verificação automática orientada por IA, segurança cibernética e manutenção preditiva. Os principais players estão investindo pesadamente, com a Thermo Fisher expandindo seu campus em Massachusetts em USD 650 milhões e a BD adquirindo a divisão de Cuidados Intensivos da Edwards Lifesciences por USD 4,2 bilhões. Esses movimentos refletem tendências de relocalização da produção e integração vertical para garantir cadeias de suprimentos e vincular diagnósticos a terapêuticas. O aumento das ameaças de segurança cibernética, como o ataque de ransomware à Change Healthcare em fevereiro de 2024, está levando os laboratórios a investir em segurança de rede, tornando esses custos uma parte padrão das novas aquisições de instrumentos.

Principais Conclusões do Relatório

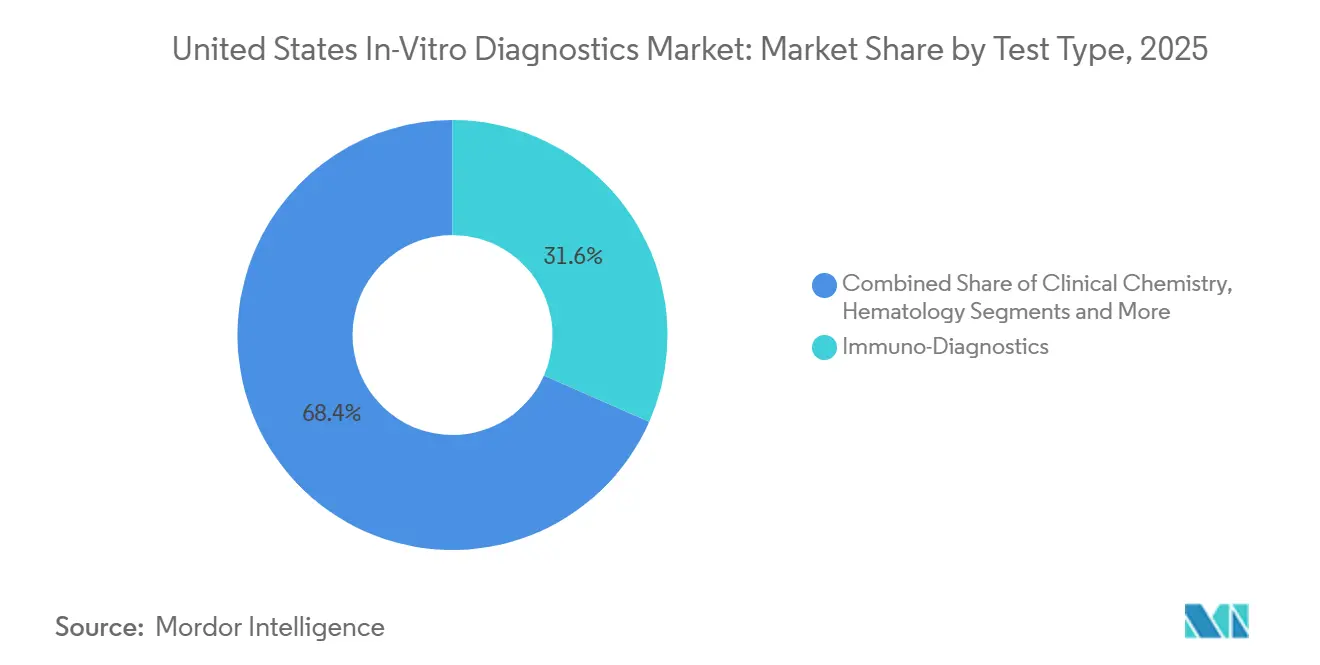

- Por tipo de teste, o diagnóstico molecular deteve 26% da participação do mercado de diagnósticos in vitro dos Estados Unidos em 2025 e deve crescer a um CAGR de 7,43% até 2031, o mais rápido entre todas as modalidades.

- Por categoria de produto, reagentes e kits representaram 61,78% do tamanho do mercado de diagnósticos in vitro dos Estados Unidos em 2025, enquanto software e serviços devem se expandir a 7,88% ao ano até 2031.

- Por usabilidade, os analisadores reutilizáveis registraram um CAGR de 8,65% para 2026-2031, superando os cartuchos descartáveis que, no entanto, mantiveram 65,05% de participação na receita em 2025.

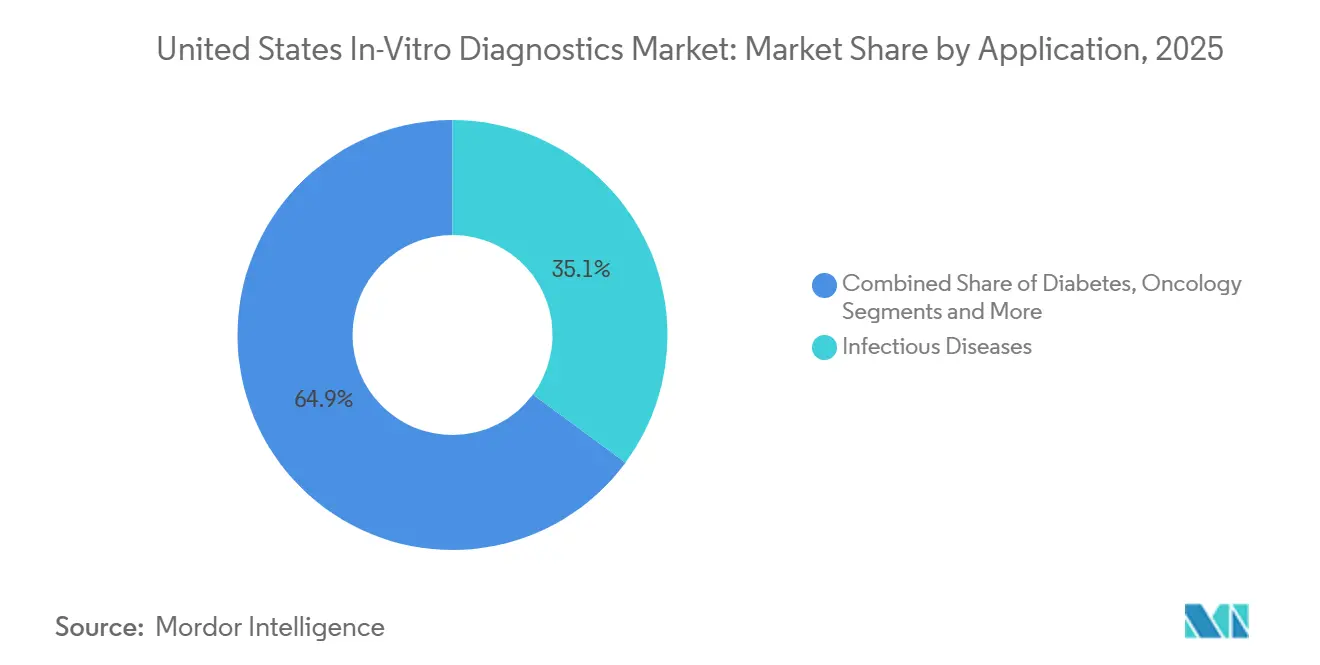

- Por aplicação, o diagnóstico oncológico avança a um CAGR de 8,43% até 2031, enquanto as doenças infecciosas comandaram 35,12% da participação na receita em 2025.

- Por usuário final, os laboratórios hospitalares representaram 45,03% da receita de 2025, mas os canais de cuidados domiciliares e autotestes devem crescer 6,43% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Infecciosas | +1.2% | Nacional, pressão aguda nos estados do Sun Belt com envelhecimento acelerado da população | Médio prazo (2-4 anos) |

| Adoção Crescente de Testes de Ponto de Atendimento e Domiciliares | +1.5% | Nacional, mais forte em grandes metrópoles e corredores de telessaúde rurais | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em Diagnósticos Moleculares e Diagnósticos Complementares | +1.8% | Nacional, concentrado em centros médicos acadêmicos e redes integradas de prestação de serviços | Longo prazo (≥ 4 anos) |

| Programas Governamentais de Triagem e Reembolso Favorável | +0.9% | Nacional, influenciado pelas diferenças do Medicaid em nível estadual | Médio prazo (2-4 anos) |

| Integração de Inteligência Artificial para Automação Laboratorial | +1.1% | Nacional, liderado pelos principais laboratórios de referência e sistemas hospitalares | Médio prazo (2-4 anos) |

| Mudança para Fabricação Doméstica para Resiliência da Cadeia de Suprimentos | +0.6% | Nacional, com clusters em Massachusetts, Califórnia, Carolina do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Infecciosas

Os casos de diabetes cresceram para 38,4 milhões de americanos em 2024, impulsionando a demanda sustentada por ensaios de hemoglobina A1c, função renal e lipídios. Os picos do vírus sincicial respiratório e da influenza em 2024-2025 levaram os departamentos de emergência a adotar painéis de PCR multiplex que identificam mais de 20 patógenos em 90 minutos, reduzindo o uso desnecessário de antibióticos em 18% nos projetos piloto. A ampliação do rastreamento do câncer colorretal para adultos de 45 a 49 anos adicionou 19 milhões de vidas elegíveis e impulsionou o pipeline para triagem molecular não invasiva[1]Força-Tarefa de Serviços Preventivos dos EUA, "Recomendação de Rastreamento do Câncer Colorretal 2024," uspreventiveservicestaskforce.org. Os laboratórios de saúde pública que processam infecções sexualmente transmissíveis registraram volumes 7% maiores em 2025, levando a atualizações para sistemas automatizados de ácidos nucleicos que processam 500 amostras por turno de oito horas. Medidores de creatinina e albumina urinária no ponto de atendimento orientam cada vez mais os encaminhamentos para doença renal crônica, mostrando 12% menos progressão para diálise em coortes de cuidados gerenciados.

Adoção Crescente de Testes de Ponto de Atendimento e Domiciliares

Mais de 400 diagnósticos de venda livre agora possuem autorização da FDA, com o primeiro teste de PCR domiciliar duplo para influenza/COVID-19 aprovado fora das disposições de emergência em outubro de 2024. Redes de varejo instalaram analisadores de hemoglobina A1c e painel lipídico em 12.000 farmácias até meados de 2025, capturando 8% do monitoramento do diabetes anteriormente encaminhado a grandes laboratórios de referência. A cobertura do Medicare em 2025 para painéis farmacogenômicos CYP450 reduziu os eventos adversos relacionados a antidepressivos em 22% nas primeiras solicitações. Biossensores vestíveis autorizados para esportes em 2024 estão sendo reaproveitados como dispositivos de grau clínico para síndrome metabólica, e o monitoramento domiciliar de INR para varfarina aumentou 14% em 2025 após os planos Medicare Advantage removerem as copagamentos.

Avanços Tecnológicos em Diagnósticos Moleculares e Diagnósticos Complementares

A biópsia líquida Shield da Guardant Health, aprovada pela FDA em julho de 2024, alcançou 83% de sensibilidade para adenomas avançados e oferece uma alternativa à colonoscopia para adultos de risco médio. O preço do CMS de janeiro de 2026 para o painel de 523 genes da Illumina confirma que os pagadores financiarão o sequenciamento ultradeep. Os diagnósticos complementares vinculados a conjugados anticorpo-fármaco se expandiram rapidamente após as aprovações da FDA em 2024-2025, criando um nicho de testes de USD 1,2 bilhão diretamente ligado ao lançamento de medicamentos oncológicos. Os ensaios de doença residual mínima de DNA tumoral circulante foram incluídos nas diretrizes de câncer colorretal e de mama em 2025, reduzindo a quimioterapia adjuvante desnecessária em 68%. Os diagnósticos baseados em CRISPR receberam uma designação de avanço para detecção de resistência antimicrobiana em 30 minutos, comprimindo janelas de cultura de 48 horas.

Programas Governamentais de Triagem e Políticas de Reembolso Favoráveis

A Lei de Redução da Inflação agora obriga o Medicare a pagar por tomografias computadorizadas anuais de baixa dose do pulmão em fumantes de alto risco, gerando demanda em cascata por testes de biomarcadores reflexos quando nódulos aparecem. Os planos Medicaid da Califórnia, Nova York e Texas se alinharam com as diretrizes de hepatite C do CDC de 2024, elevando os volumes de ácidos nucleicos em 31%. O quadro regulatório de LDT baseado em risco da FDA esclareceu a supervisão de aproximadamente 12.000 ensaios ativos, removendo ambiguidades que haviam desencorajado investimentos. A reautorização do PAMA manteve as reduções anteriores de 10% nas taxas, apesar do lobby dos laboratórios, mas os laboratórios se adaptaram otimizando os menus de ensaios. O programa de Vacinas para Crianças do CDC iniciou a verificação de anticorpos no ponto de atendimento em 2025, melhorando o status de imunização em tempo real em áreas carentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Supervisão Regulatória Rigorosa e Custos de Conformidade | -0.8% | Nacional, carga mais pesada sobre laboratórios pequenos e médios |

| Altos Custos de Capital e Manutenção de Analisadores Avançados | -0.5% | Nacional, agudo em hospitais rurais e de acesso crítico |

| Escalada das Ameaças de Segurança Cibernética a Sistemas Conectados | -0.3% | Nacional, concentrado em grandes redes hospitalares e laboratórios de referência |

| Volatilidade no Fornecimento de Matérias-Primas e Preços de Reagentes | -0.4% | Nacional, escassez episódica de enzimas especializadas e anticorpos |

| Fonte: Mordor Intelligence | ||

Supervisão Regulatória Rigorosa e Custos de Conformidade

A regra final de abril de 2024 elimina gradualmente a discricionariedade geral de fiscalização, exigindo que os fabricantes de LDT apresentem submissões pré-mercado, mantenham sistemas de qualidade e relatem eventos adversos. Os custos de conformidade podem chegar a USD 3,56 bilhões anuais, afetando mais duramente os pequenos laboratórios especializados. As regras do Estágio 1 que entram em vigor em maio de 2025 já obrigam os laboratórios a formalizar arquivos de reclamações e relatórios de dispositivos. Os desafios legais por grupos comerciais injetam incerteza, atrasando decisões de investimento e desacelerando o lançamento de painéis genéticos de nicho que normalmente renovam os ciclos de inovação do mercado. No curto prazo, os gargalos de registro reduzem o CAGR do mercado de diagnósticos in vitro dos EUA.

Altos Custos de Capital e Manutenção de Analisadores Avançados

Sistemas de imunoensaio de alto rendimento, como o Roche cobas e 801, têm preço de tabela de USD 250.000–450.000, com serviço anual de USD 35.000–60.000, elevando o custo de propriedade em cinco anos acima de USD 500.000. Hospitais rurais processando menos de 200 amostras diárias não conseguem justificar o gasto e recorrem ao envio externo, que atrasa os resultados em 24-48 horas. As plataformas de sequenciamento de nova geração para oncologia podem ultrapassar USD 1,2 milhão antes da bioinformática, restringindo a adoção a grandes centros acadêmicos. Os acordos de aluguel de reagentes reduzem o custo inicial, mas prendem os laboratórios em contratos de três a cinco anos que limitam a troca de tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: O Diagnóstico Molecular Supera as Modalidades Tradicionais

O diagnóstico molecular representou USD 12,0 bilhões do mercado de diagnósticos in vitro dos Estados Unidos em 2025 e deve se expandir a um CAGR de 7,43% até 2031, a trajetória mais rápida de qualquer categoria de teste. O crescimento do segmento está alinhado com a cobertura dos pagadores para o painel oncológico de 523 genes da Illumina e com a aprovação da FDA do Guardant Shield, o primeiro teste de rastreamento colorretal de risco médio baseado em sangue. O imunodiagnóstico manteve 31,62% de participação na receita em 2025 devido aos ensaios quimioluminescentes de alto volume, mas a pressão de preços da tabela de honorários baseada no mercado do Medicare está desacelerando o crescimento.

Os painéis de PCR multiplex respiratórios que identificam 20 patógenos em 90 minutos sustentam a transição da microbiologia de fluxos de trabalho baseados em cultura, reduzindo em até 48 horas os tempos de resultado. Os analisadores de hematologia desfrutam de ampla adoção, mas os dispositivos de ponto de atendimento em departamentos de emergência corroem a participação para testes de baixo volume. Os ensaios de resistência antimicrobiana baseados em CRISPR sob designação de avanço da FDA devem ser comercializados após 2027, adicionando volume incremental em vez de deslocar completamente o PCR. A química clínica enfrenta compressão de margens à medida que os painéis metabólicos comoditizados se cruzam com os cortes de taxas impulsionados pelo PAMA.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Software e Serviços Capturam Receita Recorrente

Reagentes e kits dominaram 61,78% das vendas de 2025, mas a fatia de software e serviços do mercado de diagnósticos in vitro dos Estados Unidos está no caminho de se expandir 7,88% ao ano até 2031, à medida que os laboratórios pagam taxas recorrentes por segurança cibernética, análises de IA e painéis de conformidade com CLIA. O AI-Connect da Siemens economizou uma mediana de 34% no tempo de inatividade em 200 unidades, um valor em dólares que as universidades aproveitam para justificar renovações de assinaturas.

Os instrumentos enfrentam ciclos de substituição prolongados, especialmente em hospitais rurais com restrições de caixa, mas os acordos de aluguel de reagentes mantêm as colocações de unidades estáveis. Os portais de controle de qualidade baseados em nuvem da Bio-Rad reduziram os eventos fora do intervalo em 18% e satisfazem as trilhas de auditoria digital ISO 15189. A participação do mercado de diagnósticos in vitro dos Estados Unidos para middleware independente diminuiu à medida que os fornecedores agrupam a conectividade nos acordos de instrumentos, mas os laboratórios de referência de alto volume ainda adquirem soluções de terceiros para normalizar frotas de múltiplos fornecedores.

Por Usabilidade: Equipamentos Reutilizáveis Ganham Espaço com a Consolidação dos Laboratórios

As plataformas reutilizáveis capturaram 34,95% da receita de 2025 e estão crescendo 8,65% ao ano à medida que as redes consolidam os testes em trilhas de alto rendimento capazes de processar 2.100 amostras por hora. O cobas pro da Roche permite que um técnico supervisione cargas de trabalho anteriormente gerenciadas por três, mitigando a escassez de pessoal.

Os cartuchos descartáveis dominam os ambientes descentralizados e mantiveram 65,05% de participação na receita em 2025, mas as pressões de sustentabilidade levaram os fabricantes a implementar programas piloto de devolução. A economia de custos também favorece os reutilizáveis para laboratórios que processam mais de 200 amostras diárias, onde os preços por teste caem para USD 2,50-4,00 em comparação com USD 12-18 para cartuchos de uso único. A vantagem de tamanho do mercado de diagnósticos in vitro dos Estados Unidos, portanto, gira em torno de limiares de volume, mix de reembolso e disponibilidade de mão de obra local, em vez de superioridade técnica intrínseca.

Por Aplicação: O Diagnóstico Oncológico Lidera a Trajetória de Crescimento

A oncologia representou pouco menos de USD 8,0 bilhões em 2025, mas deve registrar um CAGR de 8,43%, o mais rápido de qualquer aplicação. As biópsias líquidas para detecção precoce, os testes complementares para conjugados anticorpo-fármaco e o monitoramento de DNA tumoral após a cirurgia estão se tornando parte dos caminhos de cuidado padrão.

Os painéis de doenças infecciosas permanecem a maior fatia isolada, com 35,12% da receita de 2025, mas a redução do COVID-19 modera o crescimento da categoria. O monitoramento do diabetes, enriquecido por sensores contínuos de glicose e testes em farmácias, mantém expansão em dígito único médio, enquanto os ensaios de cardiologia sofrem com uma queda de 3,2% nas taxas do Medicare em 2025. Os testes de doença residual mínima ajudam os clínicos a suspender a quimioterapia em pacientes com doença residual mínima negativa, melhorando diretamente a qualidade de vida e reduzindo custos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Os Canais de Cuidados Domiciliares Perturbam os Caminhos Tradicionais

Os laboratórios hospitalares representaram 45,03% da receita em 2025, apoiados pela integração com registros eletrônicos de saúde e menus de ensaios complexos, mas os canais de cuidados domiciliares e autotestes crescerão 6,43% ao ano graças às triagens genéticas diretas ao consumidor e aos ensaios moleculares de venda livre.

As farmácias de varejo aproveitam os analisadores isentos de CLIA para oferecer resultados em 15 minutos sem agendamento, retirando testes rotineiros de cuidados crônicos dos laboratórios de referência. Os laboratórios de consultórios médicos expandiram os testes para diabéticos com dispositivos de hemoglobina A1c, capturando 8% desse mercado até meados de 2025. A farmacogenômica direta ao consumidor, agora reembolsada para início de antidepressivos, reduz os eventos adversos induzidos por medicamentos em 22%, validando os modelos de coleta de amostras em domicílio. O mercado de diagnósticos in vitro dos Estados Unidos, portanto, se diversificará entre os ambientes de cuidado mais rapidamente do que se concentrará em qualquer canal único.

Cenário Competitivo

O mercado de diagnósticos in vitro dos Estados Unidos é moderadamente consolidado: os cinco maiores fornecedores — Roche Diagnostics, Abbott, Beckman Coulter da Danaher, Siemens Healthineers e Thermo Fisher — detinham coletivamente cerca de 40% de participação na receita em 2025. Esses players estabelecidos estão reinventando modelos de negócios ao combinar fluxos de reagentes com serviços digitais que prendem os clientes em acordos plurianuais e satisfazem as iminentes regulamentações de LDT e segurança cibernética. A plataforma cobas pro da Roche, fornecida com verificação automática de middleware, exemplifica essa mudança, enquanto a Abbott promove cruzadamente os cartuchos de ponto de atendimento por meio de suas parcerias com farmácias de varejo.

A aquisição de USD 4,2 bilhões da divisão de Cuidados Intensivos da Edwards Lifesciences pela BD em dezembro de 2024 ampliou seus analisadores para o monitoramento hemodinâmico, um movimento voltado para oferecer diagnósticos de UTI em pacote. A aprovação do Shield da Guardant Health permitiu que a empresa recém-chegada capturasse 3% dos volumes de rastreamento colorretal de risco médio em 6 meses, demonstrando como empresas moleculares ágeis podem penetrar em mercados de alto volume tradicionalmente dominados por modalidades tradicionais. Exact Sciences, Illumina e novos entrantes como a Sherlock Biosciences defendem suas posições por meio de patentes ou designações de avanço, mas o reembolso do CMS permanece o principal regulador da adoção comercial.

A onda de relocalização da cadeia de suprimentos beneficia os fornecedores centrados nos EUA capazes de garantir reposição rápida de reagentes, um fator de licitação cada vez mais decisivo após as perturbações de frete da era COVID. Por outro lado, os laboratórios especializados menores enfrentam pressão de consolidação porque os custos de conformidade com LDT inclinam a economia em favor da escala. Coletivamente, essas forças sugerem que o controle do mercado migrará para conglomerados verticalmente integrados e habilitados por software, ao mesmo tempo em que ainda reserva espaço para tecnologias moleculares e vestíveis inovadoras que resolvem problemas clínicos ou de fluxo de trabalho não atendidos.

Líderes do Setor de Diagnósticos In Vitro dos Estados Unidos

F Hoffmann-La Roche AG

Abbott Laboratories

Danaher Corp (Beckman Coulter)

Becton, Dickinson & Co.

bioMerieux SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Cepheid recebeu autorização da FDA para o Painel GI Xpert, um teste de PCR multiplex que detecta rapidamente 11 patógenos gastrointestinais de uma única amostra usando multiplexação avançada de 10 cores nos sistemas GeneXpert. O objetivo é simplificar os testes gastrointestinais e fornecer resultados rápidos e precisos aos clínicos.

- Dezembro de 2025: A F. Hoffmann-La Roche AG lançou os sistemas cobas 6800/8800 versão 2.0 e software 2.0.1, aprimorando a eficiência laboratorial, a otimização de recursos e o rendimento. A atualização, autorizada pela FDA anteriormente neste ano, oferece uma experiência de diagnóstico mais simplificada para profissionais de saúde e pacientes.

- Fevereiro de 2025: A Hologic, Inc. anunciou que a Agência de Alimentos e Medicamentos dos EUA (FDA) concedeu autorização 510(k) para o ensaio Aptima® SARS-CoV-2 da empresa, que recebeu pela primeira vez o status de Autorização de Uso de Emergência (EUA) em maio de 2020.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de diagnósticos in vitro dos Estados Unidos como todos os reagentes, consumíveis, instrumentos e software de suporte vendidos para uso diagnóstico clínico em amostras humanas fora do corpo em laboratórios centralizados, laboratórios hospitalares, laboratórios de consultórios médicos e ambientes de ponto de atendimento próximos ao paciente, desde a aquisição de testes até os contratos de serviço da base instalada.

Exclusão do escopo: testes veterinários e analisadores exclusivos para pesquisa não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Teste

- Química Clínica

- Diagnóstico Molecular

- Imunodiagnóstico

- Hematologia

- Microbiologia

- Outros Tipos de Teste

- Por Produto

- Instrumentos

- Reagentes e Kits

- Software e Serviços

- Por Usabilidade

- Diagnósticos In Vitro Descartáveis

- Diagnósticos In Vitro Reutilizáveis

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Oncologia

- Cardiologia

- Distúrbios Autoimunes

- Nefrologia

- Outras Aplicações

- Por Usuário Final

- Laboratórios de Diagnóstico

- Hospitais e Clínicas

- Laboratórios de Consultórios Médicos

- Cuidados Domiciliares e Autotestes

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram diretores de laboratório, gerentes de produtos de diagnósticos in vitro, consultores de políticas de pagadores e clínicos em todas as regiões do censo dos EUA. Essas conversas esclareceram as taxas de execução do mundo real, os obstáculos de reembolso e os movimentos esperados de preço médio de venda, permitindo-nos testar sob pressão as descobertas secundárias e refinar as premissas.

Pesquisa Documental

Extraímos volumes de base e faixas de preços de fontes de primeiro nível, como o Centro Nacional de Estatísticas de Saúde do CDC, a Tabela de Honorários de Laboratório Clínico do CMS, os bancos de dados 510(k) e PMA da FDA, o registro de laboratórios CLIA e grupos comerciais como AACC e AdvaMed. Os arquivos SEC das empresas, os dias de investidores e as notícias confiáveis capturadas no Dow Jones Factiva e os dados financeiros do D&B Hoovers iluminaram as mudanças de mix e as margens de reagentes. Os dados de remessas alfandegárias e os periódicos revisados por pares ofereceram triangulação adicional das tendências de utilização de testes. As fontes mencionadas são ilustrativas; muitos conjuntos de dados publicamente disponíveis adicionais foram revisados para validar números e narrativa.

Dimensionamento e Previsão do Mercado

Uma reconstrução de cima para baixo dos volumes nacionais de testes começa com as contagens de faturamento do CMS, as pesquisas de procedimentos do CDC e o rendimento dos laboratórios CLIA, que são então corroborados por verificações seletivas de baixo para cima, como o preço médio de venda de reagentes amostrados multiplicado pelas contagens de ensaios de alto volume. Os principais insumos do modelo incluem tendências de incidência de doenças crônicas, mudanças no número de laboratórios CLIA, tamanho médio do painel por visita, cadência de aprovação da FDA para novos ensaios e erosão do preço médio de venda molecular. Uma regressão multivariada projeta cada impulsionador até 2030, enquanto a análise de cenários captura a redução do COVID e a aceleração da adoção de ponto de atendimento. As lacunas de dados em tipos de teste de nicho são preenchidas usando razões medianas de categorias adjacentes confirmadas em entrevistas com partes interessadas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias em relação às estatísticas de importação e às receitas de segmentos reportadas pela SEC antes da revisão sênior. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por grandes decisões da FDA, mudanças de reembolso ou fusões relevantes, para que os clientes recebam a visão mais recente.

Por que a Base de Referência de Diagnósticos In Vitro dos Estados Unidos da Mordor Intelligence Merece a Confiança dos Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque outras empresas agrupam kits de varejo de ponto de atendimento, receitas de serviços ou até mesmo vendas canadenses de forma diferente. Nosso escopo disciplinado, variáveis verificadas e atualização anual oferecem às partes interessadas uma âncora confiável.

Os principais impulsionadores de lacunas são a amplitude do escopo, o momento do índice de preços e as premissas de normalização do COVID.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 43,13 B (2025) | ||

| USD 43,70 B (2025) | Consultoria Global A | Inclui receita canadense e kits de autoteste de venda livre no varejo; suaviza a curva de demanda pós-COVID |

| USD 34,98 B (2024) | Empresa de Insights do Setor B | Conta apenas hospitais e laboratórios de referência, aplica índices de preços de dois anos atrás, cobertura mínima de ponto de atendimento |

Esses contrastes mostram como o alinhamento do escopo e os índices de preços oportunos influenciam os totais. O conjunto de impulsionadores transparente e a validação em várias etapas da Mordor Intelligence fornecem uma base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual CAGR é previsto para os testes in vitro dos EUA entre 2026 e 2031?

O mercado de diagnósticos in vitro dos Estados Unidos deve se expandir a 5,51% ao ano no período 2026-2031.

Qual modalidade de teste está crescendo mais rapidamente?

O diagnóstico molecular lidera com um CAGR de 7,43%, impulsionado pela biópsia líquida e pelo reembolso de sequenciamento abrangente.

Qual será o tamanho do diagnóstico oncológico até 2031?

Os ensaios de oncologia devem avançar a 8,43% ao ano, superando todas as outras aplicações até 2031.

Qual participação os cinco maiores fabricantes detêm?

Roche, Abbott, Danaher, Siemens Healthineers e Thermo Fisher juntos representam cerca de 40% da receita de 2025.

Como as regulamentações de segurança cibernética estão afetando os laboratórios?

As novas regras da FDA e da CISA exigem listas de materiais de software e proteções de rede mais rigorosas, adicionando custos de conformidade de seis dígitos para hospitais de médio porte.

Por que os analisadores reutilizáveis estão ganhando espaço?

As redes hospitalares consolidadas precisam de plataformas de alto rendimento que reduzam as horas de trabalho e diminuam os custos por teste em comparação com os cartuchos descartáveis.

Qual é o tamanho do mercado de diagnósticos in vitro dos Estados Unidos em 2026?

O mercado de diagnósticos in vitro dos Estados Unidos deve crescer de USD 45,51 bilhões em 2026 para atingir USD 59,5 bilhões até 2031.

Página atualizada pela última vez em: