Tamanho e Participação do Mercado de Diagnósticos no Ponto de Atendimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.90% CAGR |

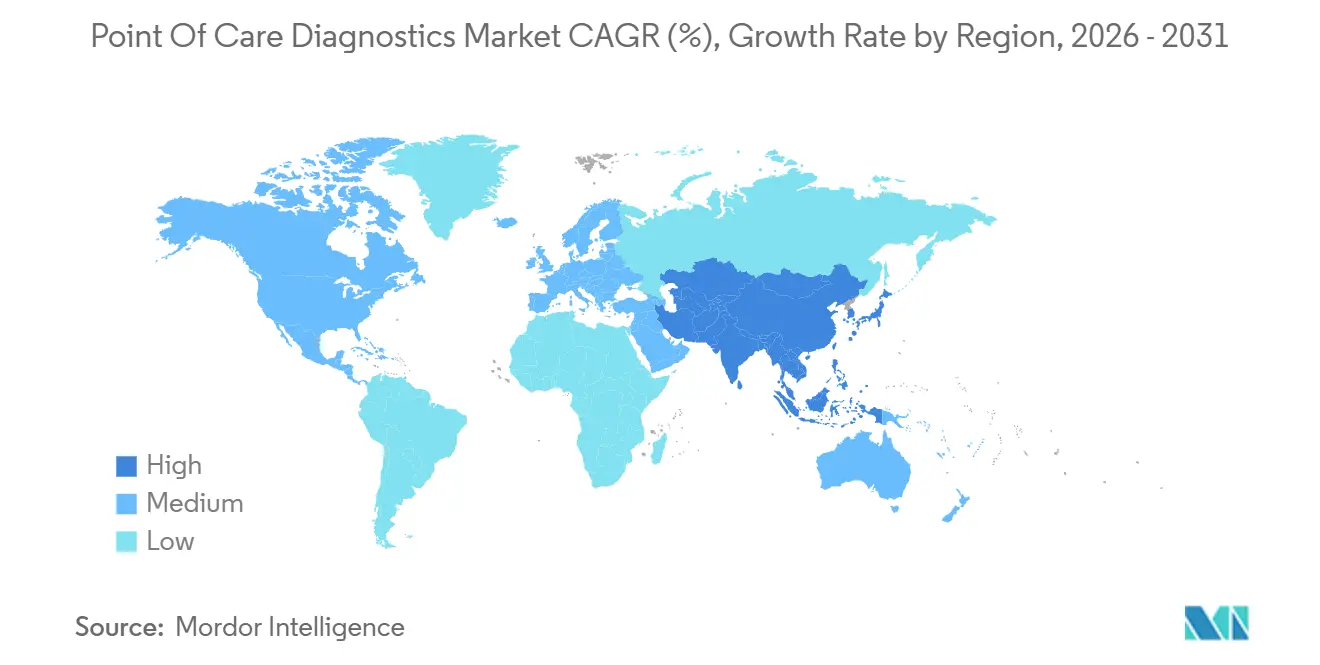

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

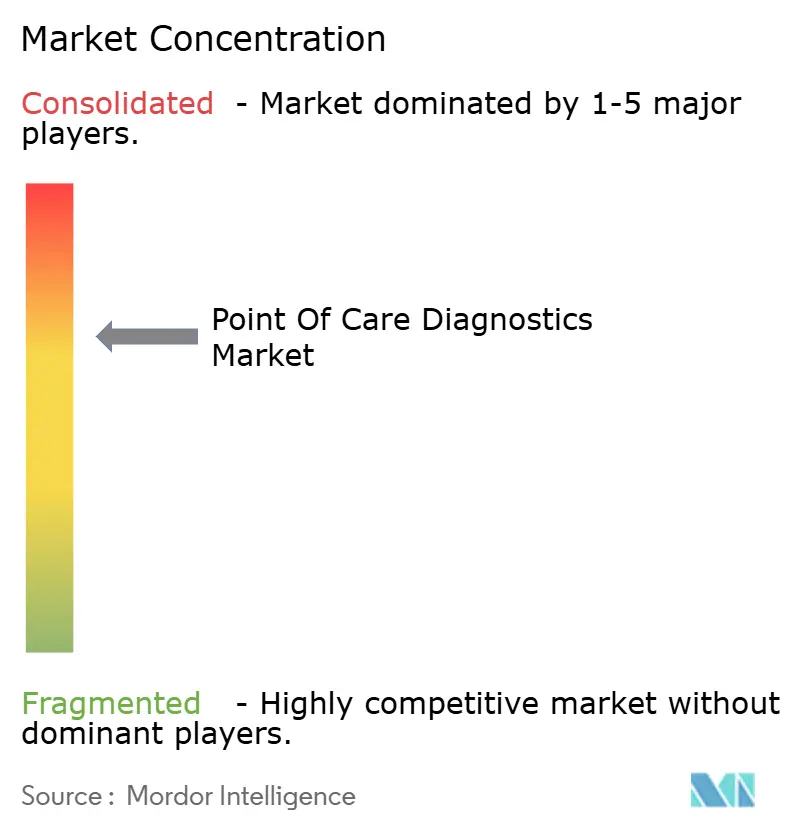

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos no Ponto de Atendimento por Mordor Intelligence

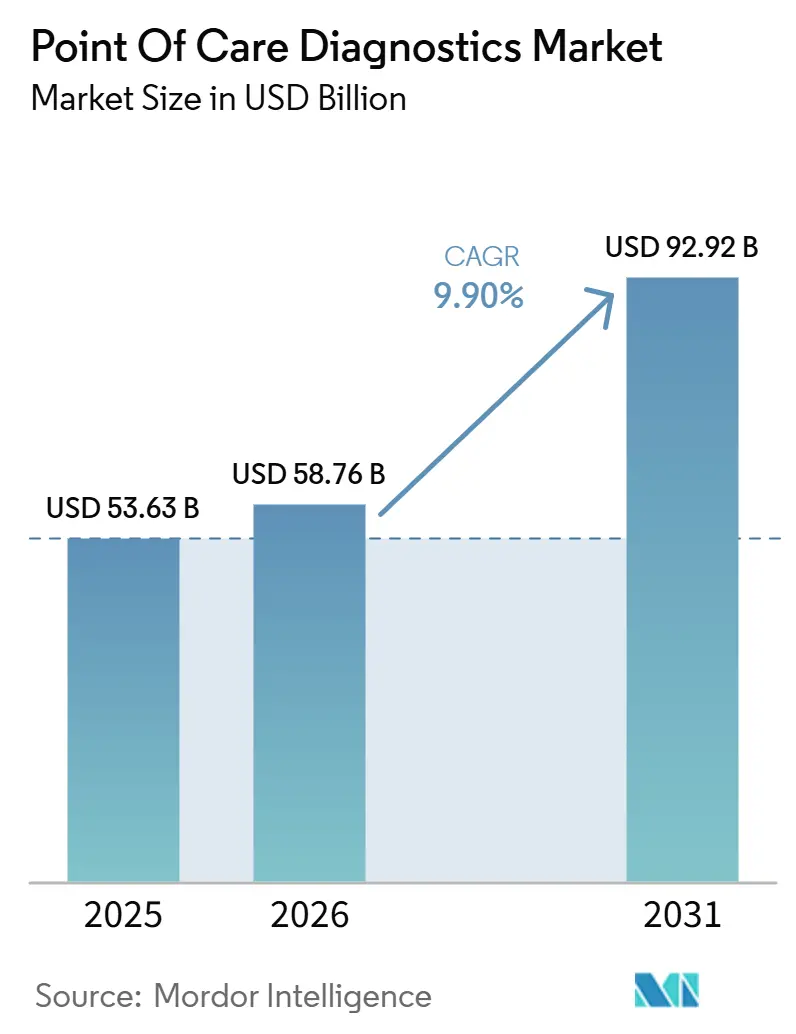

O tamanho do Mercado de Diagnósticos no Ponto de Atendimento tem projeção de expansão de USD 53,63 bilhões em 2025 e USD 58,76 bilhões em 2026 para USD 92,92 bilhões até 2031, registrando um CAGR de 9,90% entre 2026 e 2031.

Este crescimento reflete uma mudança decisiva na capacidade diagnóstica de laboratórios centralizados para ambientes que aproximam clínicos e pacientes no mesmo espaço físico ou virtual, comprimindo os ciclos de decisão de dias para minutos. Os órgãos reguladores aceleraram as autorizações isentas de CLIA para painéis moleculares respiratórios rápidos, permitindo que consultórios médicos e clínicas de varejo realizem ensaios que antes exigiam laboratórios de alta complexidade. A demanda também foi impulsionada pela crescente prevalência de doenças crônicas, mandatos de saúde pública decorrentes da pandemia e pela integração de monitores contínuos de glicose habilitados com Bluetooth que alimentam dados em tempo real para prontuários eletrônicos. Ao mesmo tempo, a intensidade competitiva está aumentando à medida que os incumbentes defendem ecossistemas de cartuchos enquanto novos entrantes exploram leitores de smartphone aprimorados por IA para contornar hardware proprietário. Reformas de reembolso que pagam pelo monitoramento remoto estão deslocando os volumes diagnósticos para ambientes de cuidados domiciliares, criando novas oportunidades para fabricantes de dispositivos capazes de satisfazer tanto as expectativas clínicas quanto as do consumidor.

Principais Conclusões do Relatório

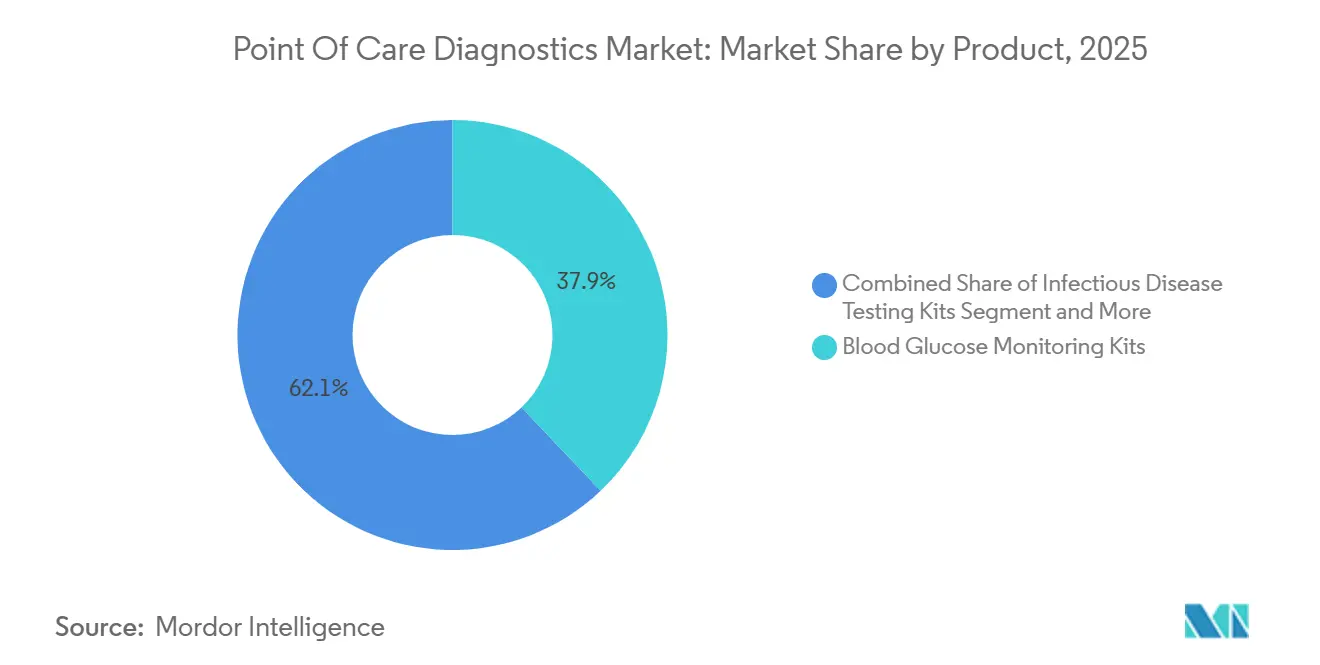

- Por categoria de produto, os kits de monitoramento de glicose capturaram 37,94% da participação do mercado de diagnósticos no ponto de atendimento em 2025, enquanto os kits de doenças infecciosas têm previsão de expansão a um CAGR de 10,27% até 2031.

- Por plataforma, os ensaios de fluxo lateral lideraram com 34,12% de participação de receita em 2025; as plataformas de diagnósticos moleculares estão avançando a um CAGR de 10,51% até 2031.

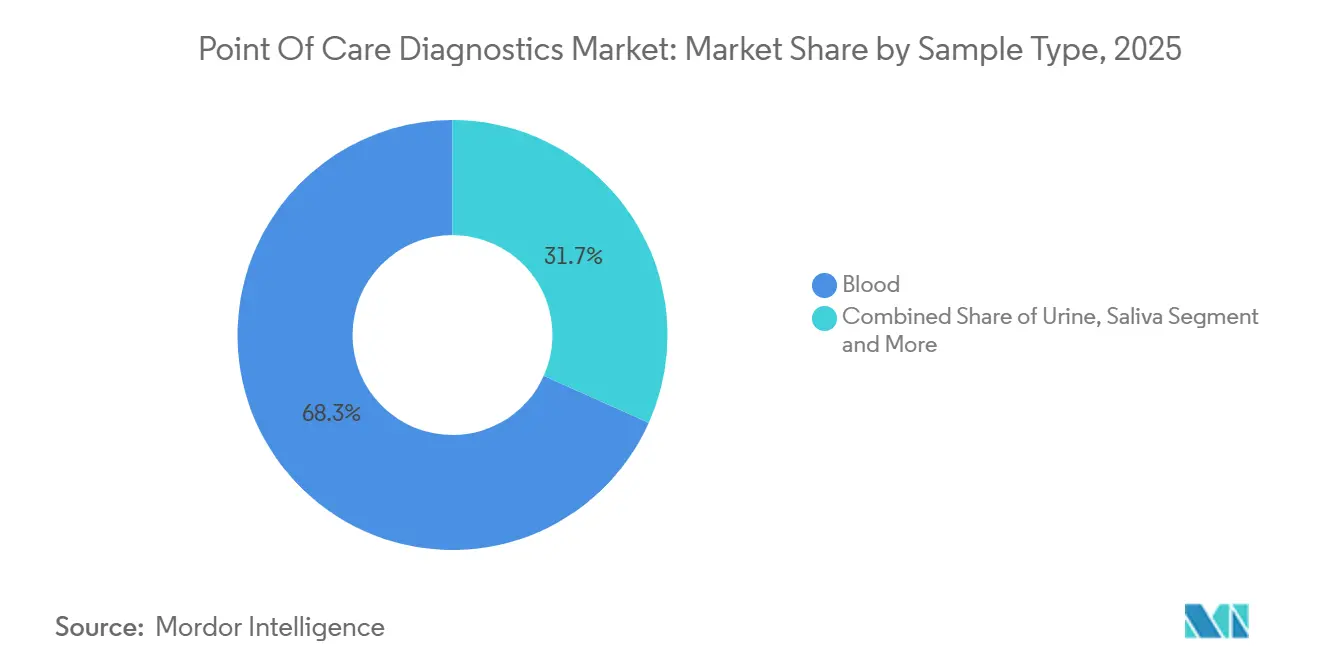

- Por tipo de amostra, o sangue representou 68,26% do volume total de testes em 2025, enquanto os swabs nasais e de garganta têm projeção de crescimento a um CAGR de 10,42% até 2031.

- Por modo de compra, os canais sem receita médica detinham 61,44% do tamanho do mercado de diagnósticos no ponto de atendimento em 2025; os testes baseados em prescrição são o canal de crescimento mais rápido, com um CAGR de 10,01% até 2031.

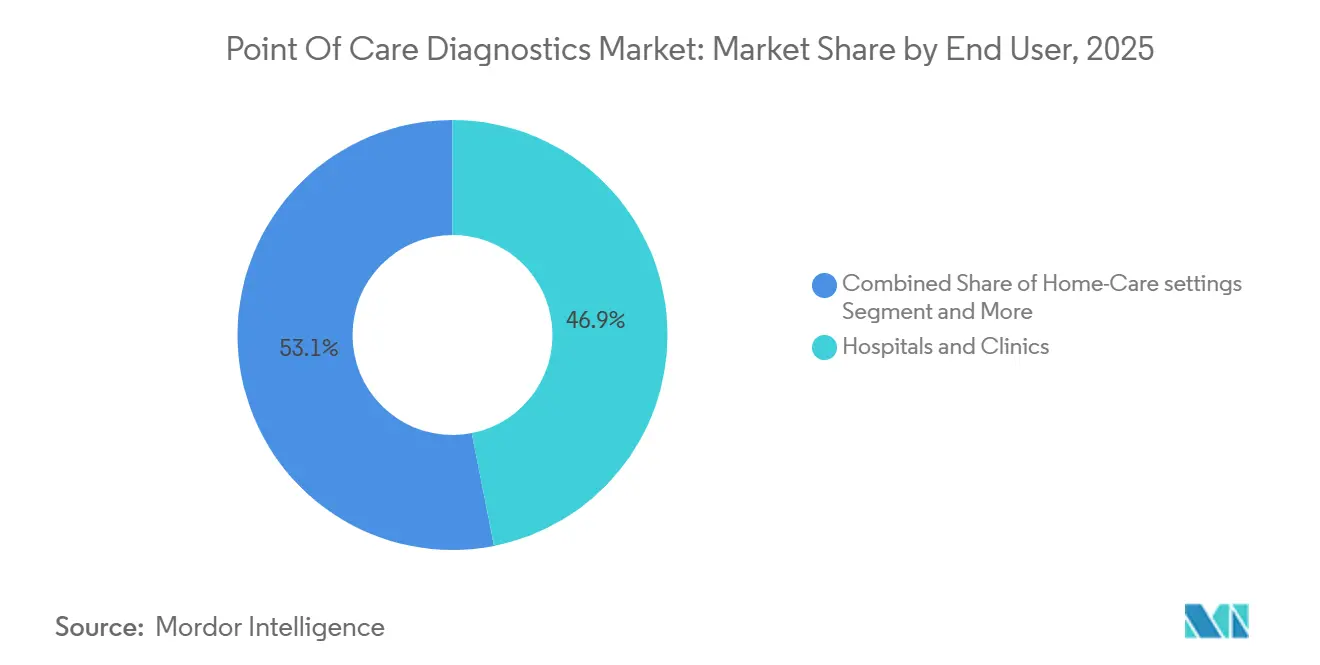

- Por usuário final, hospitais e clínicas retiveram 46,92% da demanda de 2025, mas os ambientes de cuidados domiciliares devem crescer a um CAGR de 11,28% até 2031.

- Por geografia, a América do Norte comandou 45,67% da receita de 2025; a Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 10,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Diagnósticos no Ponto de Atendimento*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Infecciosas | +2.5% | Global, com carga aguda na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos e Adoção de Diagnósticos no Ponto de Atendimento em Domicílio | +2.0% | América do Norte e UE lideram; adoção na Ásia-Pacífico em aceleração | Médio prazo (2-4 anos) |

| Aumento nos Testes Moleculares Respiratórios Isentos de CLIA | +1.5% | América do Norte domina; UE e Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Aumento de Aprovações Regulatórias para Novos Ensaios | +1.2% | Global, com FDA e EMA como definidores de ritmo | Médio prazo (2-4 anos) |

| Análise de Fluxo Lateral por Smartphone Habilitada por IA | +0.8% | América do Norte e UE como adotantes iniciais; potencial de escala na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Microchips de Papel Microfluídicos em Triagens Filantrópicas | +0.5% | África Subsaariana e Sul da Ásia como regiões prioritárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Infecciosas

Globalmente, 537 milhões de adultos viviam com diabetes em 2024, e a Federação Internacional de Diabetes projeta 643 milhões até 2030, ressaltando a demanda sustentada por kits de monitoramento de glicose.[1]Federação Internacional de Diabetes, "Atlas de Diabetes da FID 10ª Edição," idf.org Surtos paralelos, como a dengue no Sudeste Asiático e a mpox na África Central, levaram os governos a estocar testes de diagnóstico rápido. A OMS pré-qualificou 12 novos testes rápidos de malária em 2025, permitindo que agências de aquisição adquiram ensaios que atendem a rigorosos limiares de sensibilidade para detecção de baixa parasitemia. A Abbott forneceu 15 milhões de testes de malária à Missão Nacional de Saúde da Índia no mesmo ano, cobrindo distritos onde a microscopia laboratorial permanece indisponível em 40% dos centros de saúde primários. O ensaio GeneXpert MTB/RIF Ultra da Cepheid reduziu o tempo de tratamento da tuberculose em clínicas sul-africanas de 14 dias para menos de 2 horas, demonstrando a vantagem clínica dos testes moleculares rápidos. Essa dupla carga de gestão crônica e resposta a surtos cria um vento favorável estrutural que impulsiona o mercado de diagnósticos no ponto de atendimento em todos os contextos de renda.

Avanços Tecnológicos e Adoção de Diagnósticos no Ponto de Atendimento em Domicílio

O Medicare introduziu o CPT 99454 no Cronograma de Honorários Médicos de 2025, reembolsando USD 64 por paciente por mês para dispositivos que transmitem dados fisiológicos por pelo menos 16 dias por mês. Os sistemas CoaguChek da Roche agora se qualificam para consultas virtuais de INR sob este código, enquanto o FreeStyle Libre 3 Plus habilitado com Bluetooth da Abbott transmite leituras de glicose a cada minuto para titulação remota de insulina. O sensor Stelo sem receita médica da Dexcom, aprovado em junho de 2024, abriu o monitoramento contínuo de glicose para 30 milhões de diabéticos do Tipo 2 nos EUA anteriormente fora da cobertura de seguro. A penetração de smartphones acima de 70% em muitos mercados emergentes reduz ainda mais as barreiras para dispositivos diagnósticos conectados à nuvem. À medida que a miniaturização de sensores converge com a reforma do reembolso, o modelo de testes centrado no hospital está cedendo lugar a fluxos de trabalho descentralizados e direcionados ao paciente que expandem o mercado de diagnósticos no ponto de atendimento.

Aumento nos Testes Moleculares Respiratórios Isentos de CLIA

O FDA concedeu status isento de CLIA a oito painéis moleculares respiratórios entre 2024 e 2025, incluindo o Xpert Xpress Flu/RSV da Cepheid e o cobas Liat Influenza A/B & RSV da Roche, permitindo a implantação em consultórios médicos sem certificação de laboratório de alta complexidade.[2]Administração de Alimentos e Medicamentos dos EUA, "Bancos de Dados de Dispositivos Médicos," fda.gov Os ensaios moleculares no ponto de atendimento atingem sensibilidades acima de 95% enquanto entregam resultados em 15-20 minutos, em comparação com 50-70% para testes de fluxo lateral baseados em antígenos. O CMS reembolsa ensaios moleculares isentos de CLIA a USD 45-75 por painel, criando um incentivo econômico para que os consultórios façam a atualização. A demanda por cartuchos respondeu de forma acentuada, com a Cepheid enviando 2,3 milhões de unidades Xpert Xpress no terceiro trimestre de 2024, um aumento de 35% em relação ao ano anterior. A designação de isenção efetivamente transfere os testes de PCR de alta sensibilidade de laboratórios de referência para clínicos de linha de frente, reforçando a trajetória de crescimento do mercado de diagnósticos no ponto de atendimento.

Aumento de Aprovações Regulatórias para Novos Ensaios

O FDA autorizou 47 novos dispositivos de diagnóstico no ponto de atendimento em 2024, 22% a mais do que no ano anterior, sob um processo acelerado 510(k) para produtos que demonstram equivalência substancial a sistemas predecedentes. Exemplos notáveis incluem o analisador de urinálise Velacur ONE da Sonic Incytes e o Teste de Sífilis ADEXUSDx por punção digital da NOWDiagnostics. A NMPA da China autorizou a plataforma cobas Liat da Roche em 2024, desbloqueando o acesso a 36.000 centros de saúde municipais que atendem 600 milhões de residentes rurais. A Agência Europeia de Medicamentos concedeu marcas CE-IVD a 12 novos ensaios de biomarcadores cardíacos no ponto de atendimento durante 2024-2025, permitindo exclusões de infarto do miocárdio em uma hora em departamentos de emergência. Aprovações mais rápidas comprimem o tempo de entrada no mercado, permitindo que os fabricantes aproveitem os picos de demanda impulsionados por surtos e ampliem a presença global do mercado de diagnósticos no ponto de atendimento.

Análise de Impacto das Restrições do Mercado de Diagnósticos no Ponto de Atendimento*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas e Lacunas de Reembolso | -1.5% | Global, agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Recalls de Produtos e Preocupações com Precisão | -1.0% | América do Norte lidera; repercussão global | Curto prazo (≤ 2 anos) |

| Penalidades por Não Conformidade de Controle de Qualidade em Laboratórios de Consultório Médico nos EUA | -0.5% | Exclusivamente nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Lacunas na Cadeia de Frio para Cartuchos Moleculares na África | -0.3% | África Subsaariana e Ásia-Pacífico remota | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas e Lacunas de Reembolso

A orientação do FDA emitida em 2024 elevou os limiares de validação analítica para testes moleculares no ponto de atendimento para pelo menos 95% de concordância percentual positiva e 98% de concordância percentual negativa em três locais clínicos diversos. O CMS então reduziu o pagamento para vários códigos isentos de CLIA em 8-12% no cronograma de honorários de 2025, comprimindo a economia para consultórios menores.[3]Centros de Serviços Medicare e Medicaid, "Regra Final do Cronograma de Honorários Médicos de 2025," cms.gov Seguradoras privadas, como a Anthem, introduziram regras de autorização prévia que limitam os painéis de patógenos respiratórios a pacientes de alto risco. Na Europa, o prazo do Regulamento de Diagnóstico In Vitro de maio de 2025 retirou aproximadamente 30% dos dispositivos de diagnóstico no ponto de atendimento legados do mercado porque os fabricantes não conseguiram garantir auditorias de organismos notificados. Essas mudanças de política elevam os custos de conformidade e restringem a adoção de curto prazo, moderando o crescimento no mercado de diagnósticos no ponto de atendimento.

Recalls de Produtos e Preocupações com Precisão

O FDA emitiu recalls Classe I para 3,7 milhões de glicômetros TRUEresult e TRUEtrack em maio de 2024 após erros de software produzirem leituras falsamente elevadas em pacientes hipoglicêmicos. A Abbott seguiu com um recall voluntário de 3,6 milhões de leitores FreeStyle Libre 2 em outubro de 2024 devido a riscos de superaquecimento da bateria. Tais eventos corroem a confiança dos clínicos, levando os comitês de aquisição hospitalar a exigir auditorias de precisão de terceiros antes de adotar novas plataformas. Uma pesquisa do Colégio de Patologistas Americanos de 2024 constatou que 18% dos glicômetros no ponto de atendimento em consultórios médicos relataram resultados fora do intervalo, em comparação com 4% para analisadores de laboratório central. Alertas de segurança contínuos criam escrutínio que pode atrasar decisões de compra, suavizando a demanda de curto prazo no mercado de diagnósticos no ponto de atendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Diagnósticos no Ponto de Atendimento

Por Produto:

Monitoramento de Glicose Ancora a Receita, Doenças Infecciosas AceleramOs kits de monitoramento de glicose mantiveram 37,94% da participação do mercado de diagnósticos no ponto de atendimento em 2025, apoiados pela ubiquidade dos glicômetros capilares e pela rápida adoção dos sensores de monitoramento contínuo de glicose. Os kits de doenças infecciosas, no entanto, têm previsão de crescimento a um CAGR de 10,27% até 2031, à medida que agências de saúde globais pré-qualificam novos ensaios rápidos para malária, tuberculose e infecções sexualmente transmissíveis. Os painéis cardiometabólicos construídos em torno de troponina de alta sensibilidade e marcadores BNP são padrão em 85% dos departamentos de emergência dos EUA para exclusões rápidas de infarto do miocárdio. Os kits de coagulação, liderados pelo CoaguChek da Roche, se beneficiam do reembolso do Medicare para autoteste de INR pelo paciente. Os kits de gravidez e fertilidade mantêm alto volume nos canais de varejo, enquanto os monitores digitais de ovulação estão criando subsegmentos premium. Os cartuchos de gasometria e eletrólitos permanecem essenciais em unidades de terapia intensiva, e analisadores de hematologia habilitados por IA, como o OLO da Sight Diagnostics, estão reduzindo o limiar de entrada para clínicas de atendimento de urgência.

O mix de produtos provavelmente se reequilibrará à medida que os sistemas de entrega de insulina em circuito fechado combinem monitores contínuos de glicose com bombas automatizadas, mas novos painéis de doenças infecciosas prometem crescimento relativo mais rápido. Os fabricantes que integram conectividade sem fio e análise em nuvem em linhas de produtos de commodities estão em posição de estender a receita vitalícia por usuário, fortalecendo suas posições no mercado de diagnósticos no ponto de atendimento.

Por Plataforma:

Diagnósticos Moleculares Superam o Fluxo LateralOs ensaios de fluxo lateral capturaram 34,12% da participação de receita em 2025, impulsionados pelos volumes consolidados de testes de gravidez e antígenos. As plataformas de diagnósticos moleculares, no entanto, estão escalando a um CAGR de 10,51%, apoiadas por cartuchos de PCR que entregam resultados de amostra a resposta em menos de 30 minutos sem certificação de laboratório de alta complexidade. As tiras reagentes e fitas de teste permanecem os consumíveis de maior volume, mas enfrentam comoditização à medida que câmeras de smartphone substituem leitores ópticos dedicados.

Os cartuchos microfluídicos, como o i-STAT da Abbott, abrigam múltiplas químicas, eletrólitos, gasometria e marcadores cardíacos em um chip de uso único do tamanho de uma palma que retorna resultados em menos de 10 minutos. Os analisadores de imunoensaio atendem laboratórios hospitalares de médio rendimento, preenchendo a lacuna entre testes à beira do leito e automação central. À medida que o PCR se torna mais simples e barato, espera-se que os sistemas moleculares corroam a participação do fluxo lateral em consultórios médicos, cuidados domiciliares e clínicas de varejo, expandindo ainda mais o mercado de diagnósticos de alta sensibilidade no ponto de atendimento.

Por Tipo de Amostra:

Sangue Domina, Swabs Respiratórios AumentamAs coletas de sangue representaram 68,26% do volume total de testes em 2025, lideradas por ensaios de glicose, biomarcadores cardíacos e coagulação. Os swabs respiratórios têm projeção de crescimento a um CAGR de 10,42% até 2031, à medida que os programas nacionais de vigilância institucionalizam os testes de PCR na mesma visita para influenza, VSR e SARS-CoV-2. A urina permanece rotineira nos testes de gravidez e urinálise, enquanto a saliva está ganhando aceitação no autoteste de HIV e no monitoramento nascente de glicose oral. As amostras de suor e lágrima permanecem de nicho, mas ressaltam a inovação contínua em amostragem não invasiva. A mudança em direção a swabs nasais e de garganta reflete um imperativo de saúde pública para triar infecções respiratórias rapidamente, reforçando a versatilidade do mercado de diagnósticos no ponto de atendimento.

A amostragem focada em respiratório também encurta as janelas de prescrição de antivirais, enquanto o sangue capilar mantém uma amplitude incomparável entre os analitos. Os fornecedores que suportam ambos os tipos de espécime diversificam os fluxos de receita, posicionando-os para participação sustentada no setor mais amplo de diagnósticos no ponto de atendimento.

Por Modo de Compra:

Canais Sem Receita Médica Lideram, Segmento de Prescrição AceleraOs kits de teste sem receita médica representaram 61,44% da receita de 2025, impulsionados por testes de gravidez, glicômetros e ensaios moleculares emergentes voltados ao consumidor. Os diagnósticos baseados em prescrição têm previsão de crescimento a um CAGR de 10,01% até 2031, à medida que os pagadores cobrem painéis complexos que requerem supervisão clínica, como ensaios de PCR respiratório isentos de CLIA e testes de biomarcadores cardíacos. A orientação do FDA emitida em 2024 estabeleceu benchmarks analíticos para testes moleculares sem receita médica, estimulando os fabricantes de dispositivos a melhorar a sensibilidade e a especificidade. O sensor Stelo da Dexcom ilustra o borramento de fronteiras ao vender tecnologia de monitoramento contínuo de glicose diretamente aos consumidores, mas integrando dados com painéis de médicos. O reembolso para autoteste de parâmetros de coagulação sob o CPT 99454 estreita ainda mais a lacuna entre a conveniência do varejo e o cuidado supervisionado por clínicos. A coexistência de canais sem receita médica e de prescrição amplia o acesso do consumidor e sustenta o caminho de crescimento em múltiplos níveis do mercado de diagnósticos no ponto de atendimento.

Por Usuário Final:

Ambientes de Cuidados Domiciliares Perturbam o Modelo Centrado no HospitalHospitais e clínicas comandaram 46,92% da participação da demanda de 2025, impulsionados por departamentos de emergência que dependem de painéis cardíacos e de coagulação rápidos para triar casos agudos. Os ambientes de cuidados domiciliares, no entanto, estão liderando o campo com um CAGR de 11,28% até 2031, impulsionados pelo reembolso do Medicare para monitoramento fisiológico remoto e pelos avanços em dispositivos de monitoramento contínuo de glicose e INR conectados por celular. O CoaguChek da Roche e o Libre 3 Plus da Abbott permitem que os pacientes façam autotestes e enviem dados aos médicos, que podem ajustar a terapia sem visitas presenciais. Ambulâncias, clínicas de varejo e programas de bem-estar no local de trabalho também estão implantando analisadores compactos para agilizar o diagnóstico e reduzir os custos de saúde subsequentes. À medida que a prevalência de doenças crônicas aumenta, a capacidade de monitorar os pacientes continuamente, em vez de episodicamente, permanecerá um vetor de crescimento fundamental para o tamanho do mercado de diagnósticos no ponto de atendimento.

Análise Geográfica

Mercado de Diagnósticos no Ponto de Atendimento na América do Norte

A América do Norte reteve 45,67% da participação de receita em 2025, apoiada por uma densa rede de laboratórios de consultórios médicos certificados pelo CLIA e pela ampla cobertura do Medicare para dispositivos de monitoramento molecular e remoto. A FDA aprovou 47 dispositivos de diagnóstico no ponto de atendimento em 2024 por meio de seu processo acelerado 510(k), fomentando ciclos rápidos de comercialização. A Cepheid mantém uma base instalada de 12.000 unidades GeneXpert em centros de atendimento de urgência e departamentos de emergência, impulsionando um crescimento de 35% no volume de cartuchos em relação ao ano anterior no terceiro trimestre de 2024. No entanto, cortes no reembolso de determinados testes isentos e obstáculos de autorização prévia por parte de pagadores privados podem moderar a expansão futura.

Mercado de Diagnósticos no Ponto de Atendimento na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais acelerado, com projeção de registrar um CAGR de 10,74% até 2031, à medida que China e Índia implementam iniciativas de saúde rural. A NMPA da China aprovou o sistema cobas Liat da Roche em 2024, desbloqueando o acesso a uma rede de 36.000 clínicas municipais que atendem 600 milhões de residentes. A Missão Nacional de Saúde da Índia distribuiu 15 milhões de testes rápidos de malária da Abbott em 2025 para áreas onde a microscopia não está disponível em 40% dos centros de atenção primária. Japão, Coreia do Sul e Austrália também estão ampliando a cobertura para monitoramento contínuo de glicose e diagnósticos habilitados por inteligência artificial, expandindo o mercado de diagnósticos no ponto de atendimento na Ásia desenvolvida.

Mercado de Diagnósticos no Ponto de Atendimento na Europa, África e Oceania

A Europa está navegando pelo rigoroso regime do IVDR, que retirou aproximadamente 30% dos dispositivos de diagnóstico no ponto de atendimento legados do mercado até maio de 2025. A Alemanha ampliou o reembolso para testes de INR gerenciados pelo paciente, enquanto o Serviço Nacional de Saúde do Reino Unido implantou unidades cobas Liat da Roche em 200 clínicos gerais para reduzir a prescrição inadequada de antibióticos. Os países do sul da Europa adquiriram ensaios respiratórios rápidos antes da temporada de gripe de 2025, reconhecendo as lacunas de pessoal laboratorial em áreas rurais. As limitações da cadeia de frio continuam a restringir a implantação de cartuchos moleculares em partes da África e em ilhas remotas do Pacífico, embora programas financiados por doadores estejam colmatando essas lacunas. No geral, as políticas regionais e os investimentos em infraestrutura moldam um mosaico de oportunidades que, em conjunto, reforçam a trajetória de crescimento do mercado de diagnósticos no ponto de atendimento.

Cenário Competitivo

O setor de diagnósticos no ponto de atendimento apresenta concentração moderada: os cinco principais fornecedores, Abbott, Roche, Siemens Healthineers, Danaher e QuidelOrtho, detêm coletivamente a maioria da participação global. A Roche fortaleceu sua posição ao adquirir a LumiraDx em 2024, adicionando plataformas de diagnósticos multiparamétricos populares na atenção primária do Reino Unido. A unidade Cepheid da Danaher aproveita sua ampla presença do GeneXpert para garantir vendas de cartuchos de alta margem, enviando 2,3 milhões de unidades Xpert Xpress apenas no terceiro trimestre de 2024. A Abbott integra seu monitoramento contínuo de glicose FreeStyle Libre com o software de nuvem LibreView, retendo usuários por meio de serviços de dados.

A concorrência está se intensificando à medida que leitores habilitados por IA convertem tiras de teste de commodities em diagnósticos conectados. O analisador de hematologia OLO da Sight Diagnostics emprega visão computacional para fornecer hemogramas completos em 10 minutos e agora opera em 150 centros de atendimento de urgência nos EUA. Dispositivos microfluídicos baseados em papel com preço abaixo de USD 2 por teste, financiados pela Fundação Bill & Melinda Gates, ameaçam suplantar os ensaios de fluxo lateral em programas de triagem em massa. Enquanto isso, as expirações de patentes em tiras de teste de glicose convidam à concorrência de marcas de valor, pressionando as margens dos incumbentes.

A conformidade regulatória permanece uma barreira: a orientação do FDA de 2024 exige validação extensiva em múltiplos locais, favorecendo empresas com infraestrutura estabelecida de ensaios clínicos. As parcerias estratégicas também estão moldando o cenário; a Dexcom integra seus sensores de monitoramento contínuo de glicose com bombas de insulina Tandem e Insulet, formando ecossistemas de circuito fechado que reforçam a fidelidade ao dispositivo. À medida que plataformas moleculares de alta sensibilidade e impulsionadas por IA capturam canais hospitalares e de atendimento de urgência, os ensaios de microchip de papel de baixo custo atendem às necessidades de triagem em massa em regiões com recursos limitados, confirmando o futuro diverso, mas interconectado, do mercado de diagnósticos no ponto de atendimento.

Líderes do Setor de Diagnósticos no Ponto de Atendimento

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Siemens Healthineers AG

Danaher Corporation

QuidelOrtho

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Diagnósticos no Ponto de Atendimento

- Abbott Laboratories

- Accubiotech Co. Ltd.

- Beckton Dickinson

- bioMérieux

- Bio-Rad Laboratories

- Chembio Diagnostics Inc.

- Danaher Corporation (Cepheid & Beckman Coulter)

- EKF Diagnostics

- Roche

- HemoCue AB

- Johnson & Johnson

- LumiraDx

- Nova Biomedical

- Orasure Technologies

- PTS Diagnostics

- QuidelOrtho

- Radiometer Medical ApS

- Sekisui Diagnostics

- Siemens Healthineers

- Trinity Biotech plc

- Werfen (Instrumentation Laboratory)

Desenvolvimentos Recentes do Setor no Mercado de Diagnósticos no Ponto de Atendimento

- Dezembro de 2025: A Roche recebeu autorização do FDA e isenção de CLIA para seu primeiro teste de PCR no ponto de atendimento para coqueluche, fornecendo resultados em 15 minutos.

- Novembro de 2025: A Sciverse Solutions e a Bhat Biotech colaboraram em novembro de 2025 para co-desenvolver plataformas de diagnóstico molecular habilitadas por IA para testes portáteis no ponto de atendimento na Índia.

- Junho de 2025: A Philips lançou o sistema de ultrassom no ponto de atendimento baseado em carrinho Flash 5100 com software de automação impulsionado por IA.

Mercado de Diagnósticos no Ponto de Atendimento Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de diagnósticos no ponto de atendimento como todos os testes descartáveis, instrumentos e leitores conectados que fornecem resultados clínicos no local ou próximo ao paciente, incluindo consultórios médicos, ambulâncias, farmácias e ambientes domiciliares, abrangendo monitoramento de glicose, doenças infecciosas, cardiometabólico, gravidez, hematologia, urinálise, coagulação e formatos moleculares emergentes.

Exclusão do escopo: produtos veterinários de diagnóstico no ponto de atendimento, software independente de gestão de dados e analisadores rápidos de laboratório central estão fora desta análise.

Visão Geral da Segmentação

- Por Produto

- Kits de Monitoramento de Glicose

- Kits de Teste de Doenças Infecciosas

- Kits de Teste Cardiometabólico

- Kits de Monitoramento de Coagulação

- Kits de Teste de Gravidez e Fertilidade

- Kits de Gasometria, Eletrólitos e Metabólitos

- Kits de Teste de Hematologia

- Kits de Teste de Marcadores Tumorais e de Câncer

- Kits de Teste de Urinálise

- Tiras de Teste de Colesterol

- Por Plataforma

- Ensaios de Fluxo Lateral

- Tiras Reagentes e Fitas de Teste

- Plataformas Baseadas em Microfluídica

- Imunoensaios (CLIA e FIA)

- Diagnósticos Moleculares (PCR, INAAT)

- Por Tipo de Amostra

- Sangue

- Urina

- Saliva

- Swab Nasal e de Garganta

- Outros Espécimes (Suor, Lágrima, Líquido Cefalorraquidiano)

- Por Modo de Compra

- Sem Receita Médica

- Baseado em Prescrição

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam gerentes de laboratório, médicos de emergência, compradores de clínicas de varejo e distribuidores de dispositivos de diagnóstico no ponto de atendimento na América do Norte, Europa, Ásia-Pacífico e hubs selecionados do Oriente Médio. Essas discussões validam curvas de adoção, utilização típica de dispositivos, consumo de reagentes e expectativas futuras de preço médio de venda que as fontes secundárias raramente quantificam com precisão.

Pesquisa Documental

Começamos com trabalho documental estruturado que extrai arquivamentos 10-K, registros de dispositivos e estatísticas de comércio de agências como o FDA dos EUA, a Agência Europeia de Medicamentos e o UN Comtrade, que ancoram contagens de remessas e preços médios de venda. O contexto suplementar é extraído de periódicos revisados por pares (por exemplo, Clinical Chemistry), portais de saúde global da OMS e notas de política de mercado amplo divulgadas pela OCDE. Apresentações para investidores de empresas, transcrições de resultados e bancos de dados de aquisições como D&B Hoovers e Dow Jones Factiva enriquecem os insights de participação competitiva e erosão de preços. Esta lista é ilustrativa, não exaustiva; muitas fontes adicionais orientam a seleção de indicadores e verificações de consistência ao longo da construção.

Dimensionamento do Mercado e Previsão

Um conjunto de demanda de cima para baixo é primeiro reconstruído a partir da prevalência de diabetes, incidência de infecções respiratórias, volumes de visitas a departamentos de emergência e expansão da presença de farmácias, que são então traduzidos em oportunidades de teste por meio de taxas de penetração específicas por ambiente. Os totais de fornecedores (volumes de kits amostrados multiplicados por preços médios de venda combinados) fornecem uma verificação cruzada de baixo para cima, com lacunas preenchidas por verificações de canal e triangulação de faturas. As principais variáveis do modelo incluem incidência de doenças crônicas, códigos de reembolso de testes rápidos, crescimento de vendas de kits sem receita médica, base instalada de plataformas moleculares e movimentos cambiais. A regressão multivariada, complementada por análise de cenários para surtos impulsionados por pandemias, projeta cada impulsionador antes que os resultados se desdobrem na perspectiva de cinco regiões.

Validação de Dados e Ciclo de Atualização

Os resultados passam por filtros de variância em relação a remessas históricas, revisões periódicas de pares de analistas e alertas de anomalias acionados quando as oscilações de vendas trimestrais excedem nosso limite de +/-7%. Os relatórios são atualizados anualmente, e eventos regulatórios ou de recall relevantes motivam revisões intermediárias, garantindo que os clientes recebam a visão mais recente antes da publicação.

Por que Nossa Base de Referência de Diagnósticos no Ponto de Atendimento Comanda Confiabilidade

Os valores publicados frequentemente divergem porque as empresas escolhem cestas de produtos, premissas de preços e cadências de atualização diferentes.

Os principais fatores de lacuna incluem menus de testes mais restritos, ancoragem de preços em uma única região e multiplicadores de adoção conservadores usados por alguns editores, enquanto o modelo da Mordor Intelligence cobre o uso em múltiplos ambientes, reconcilia a variação de preço médio de venda de kits e cartuchos a cada ano e aplica conversões consistentes com a moeda.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 53,63 B (2025) | ||

| USD 31,57 B (2024) | Consultoria Global A | Exclui kits de autoteste sem receita médica e aplica premissas de preço médio de venda estáticas |

| USD 15,05 B (2024) | Empresa de Pesquisa de Mercado B | Limita o escopo a cinco produtos principais e usa taxas de câmbio de 2019 |

Em conjunto, a comparação mostra como o modelo da Mordor Intelligence, atualizado anualmente e com escopo completo, produz uma base de referência equilibrada que os tomadores de decisão podem rastrear até variáveis transparentes e etapas reproduzíveis, reduzindo a incerteza ao alocar recursos ou avaliar novas oportunidades de diagnóstico no ponto de atendimento.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de diagnósticos no ponto de atendimento em 2026?

O tamanho do mercado de diagnósticos no ponto de atendimento é estimado em USD 58,76 bilhões em 2026, com um CAGR projetado de 9,9% até 2031.

Qual categoria de produto gera atualmente a maior receita?

Os kits de monitoramento de glicose lideram com 37,94% da receita de 2025, apoiados pelo uso generalizado de glicômetros capilares e monitores contínuos de glicose.

O que está impulsionando o rápido crescimento dos diagnósticos moleculares no ponto de atendimento?

O status isento de CLIA para painéis de PCR respiratório, maior sensibilidade clínica e fluxos de trabalho simplificados de amostra a resposta estão impulsionando as plataformas moleculares à frente.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre o maior CAGR de 10,74%, impulsionada por aprovações na China e aquisições de saúde pública em larga escala na Índia.

Qual é o nível de concentração do mercado entre os principais fornecedores?

As cinco principais empresas controlam a maioria da receita global, refletindo concentração moderada com espaço para entrantes de nicho e disruptivos.

Página atualizada pela última vez em: