Tamanho e Participação do Mercado de Suturas Veterinárias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

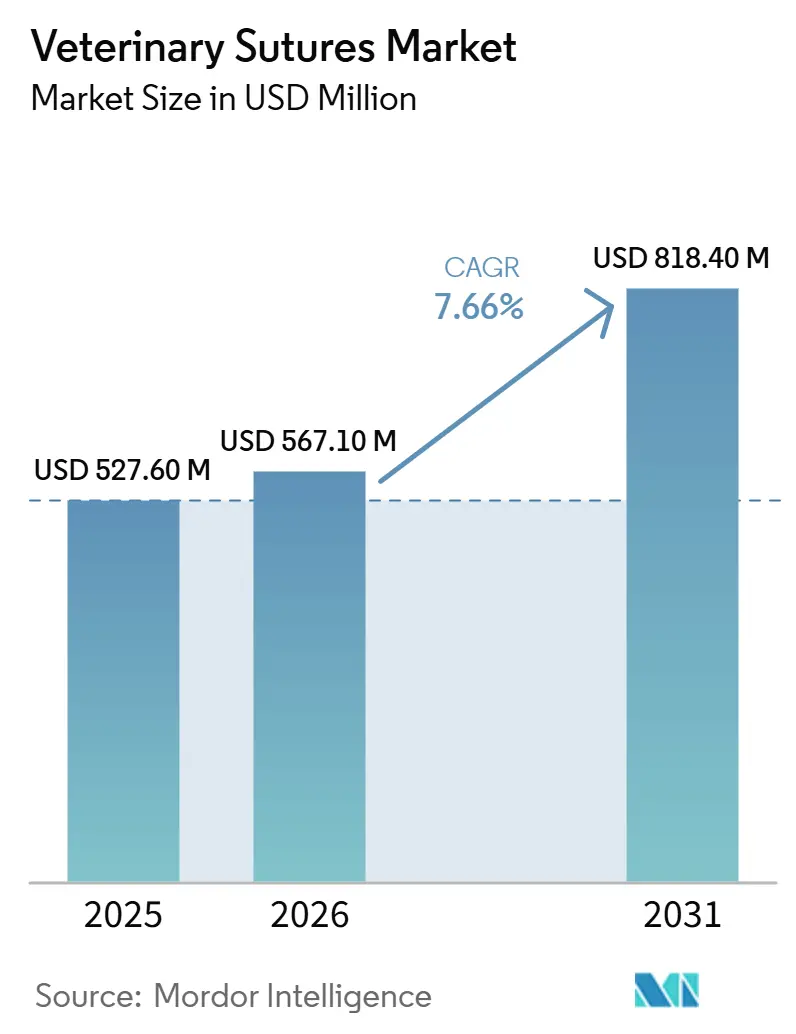

| Tamanho do Mercado (2026) | 567.10 Milhões de dólares |

| Tamanho do Mercado (2031) | 818.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.66% CAGR |

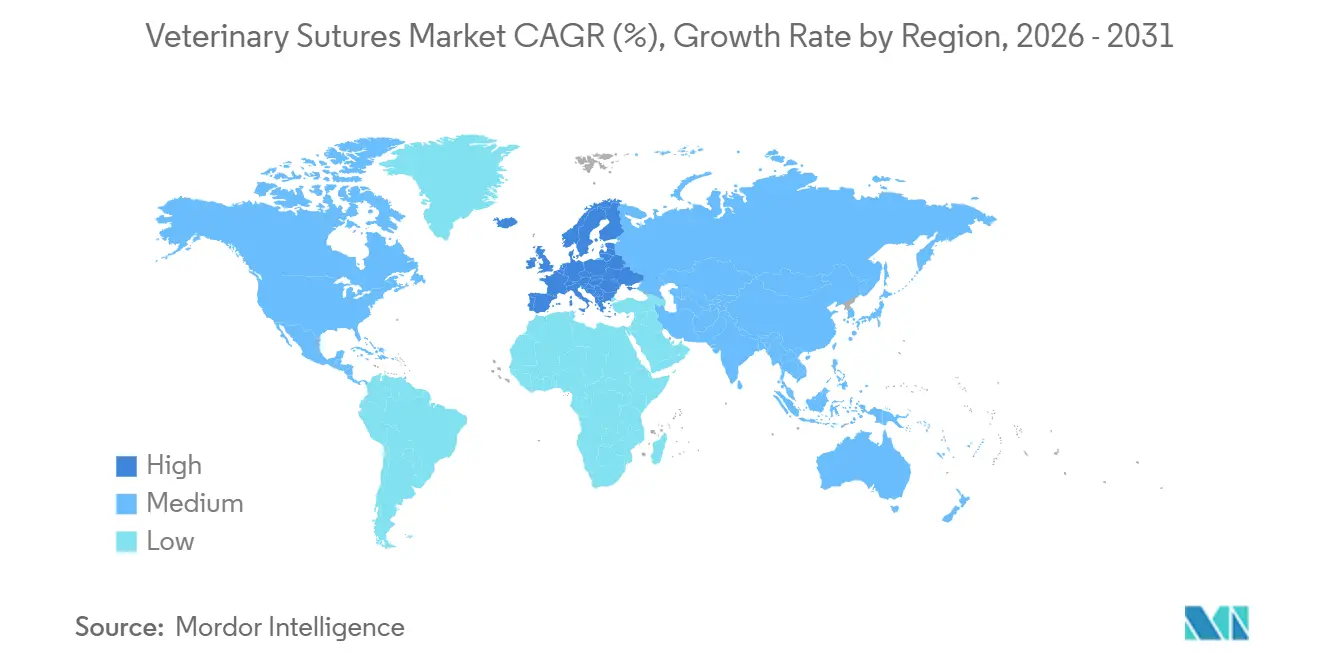

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

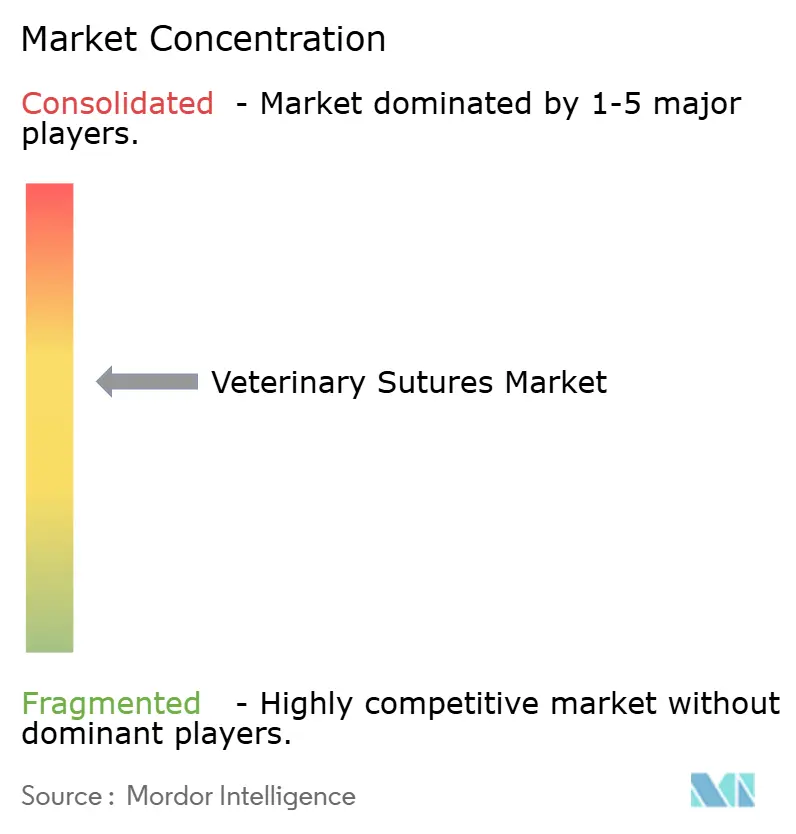

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suturas Veterinárias por Mordor Intelligence

O tamanho do Mercado de Suturas Veterinárias foi avaliado em USD 527,60 milhões em 2025 e estima-se que cresça de USD 567,10 milhões em 2026 para atingir USD 818,40 milhões até 2031, a um CAGR de 7,66% durante o período de previsão (2026-2031).

O aumento dos volumes cirúrgicos em animais de companhia, a maior cobertura de seguros para animais de estimação e a transição para produtos absorvíveis e farpados que reduzem o tempo de sala operatória são os principais catalisadores de crescimento. A América do Norte manteve a maior participação regional em 2025, mas a Europa está posicionada para crescer mais rapidamente à medida que a consolidação hospitalar sob o grupo AniCura da Mars Petcare agiliza as aquisições e as regulamentações europeias harmonizadas aceleram as aprovações de dispositivos. Em termos de aplicações, os procedimentos dermatológicos e plásticos estão crescendo rapidamente porque as suturas farpadas eliminam as etapas de amarração de nós, enquanto as políticas de gestão antimicrobiana estão direcionando as clínicas para linhas revestidas com triclosan que limitam infecções sem antibióticos sistêmicos. A pressão sobre os preços persiste no mercado de suturas veterinárias à medida que as redes hospitalares aproveitam contratos de marca própria, mas a demanda por inovações revestidas, sem nós e absorvíveis sustenta preços premium.

Principais Conclusões do Relatório

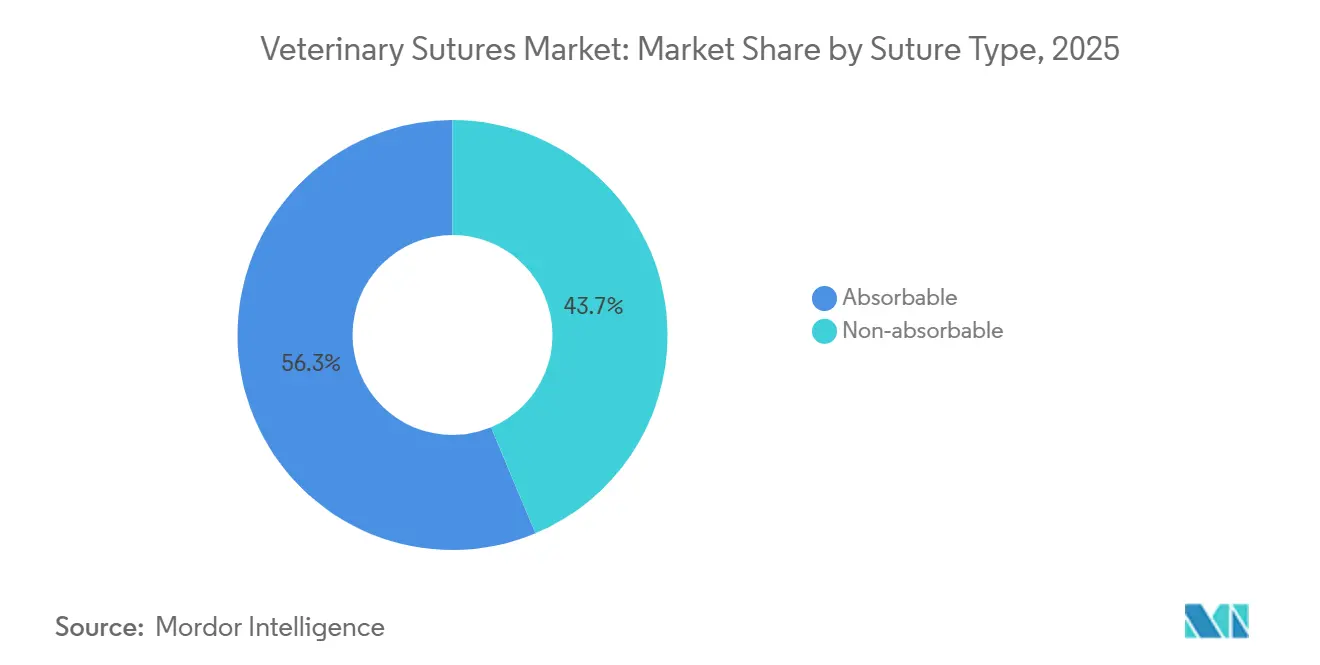

- Por tipo de sutura, as suturas absorvíveis lideraram com 56,30% da participação do mercado de suturas veterinárias em 2025 e estão se expandindo a um CAGR de 8,12% até 2031.

- Por estrutura, as estruturas de monofilamento detinham 61,67% do tamanho do mercado de suturas veterinárias em 2025 e estão avançando a um CAGR de 8,21% ao longo do horizonte de previsão.

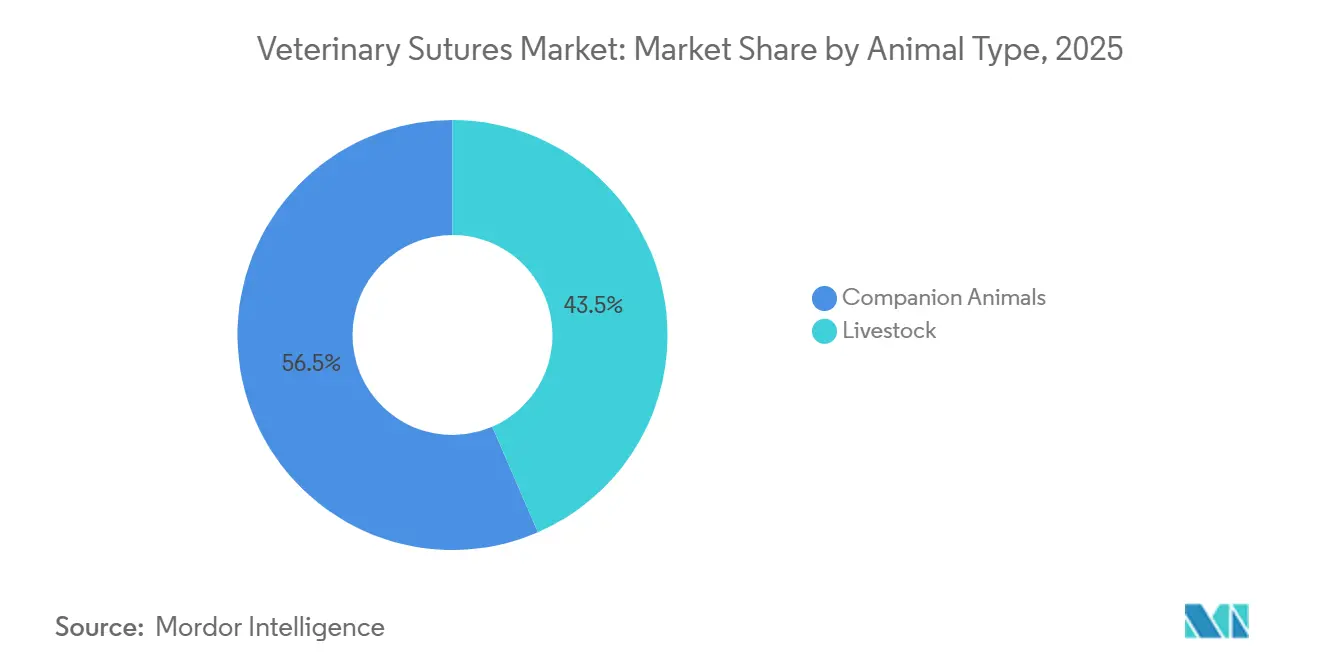

- Por tipo de animal, os animais de companhia geraram 56,50% da demanda em 2025 e devem crescer a um CAGR de 7,98% até 2031.

- Por usuários finais, os hospitais veterinários responderam por 45,82% da receita de 2025; os centros ambulatoriais e especializados são o canal de crescimento mais rápido, com um CAGR de 7,9% até 2031.

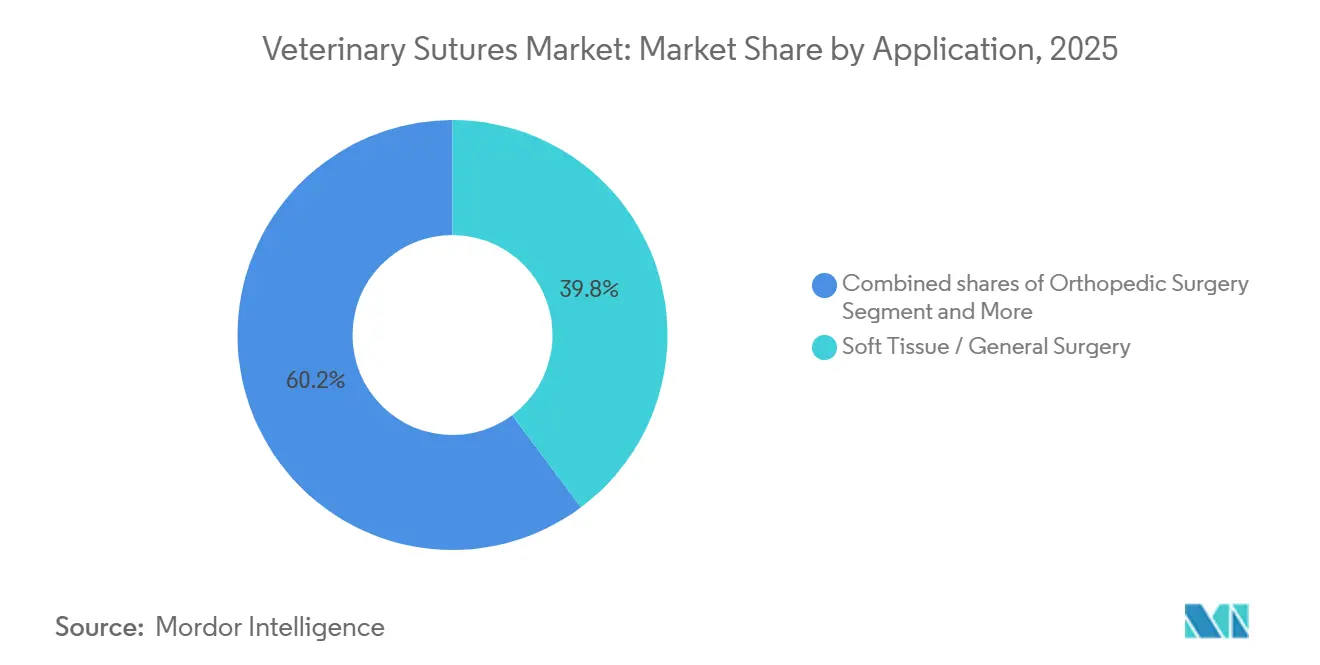

- Por aplicação, Tecido Mole / Cirurgia Geral respondeu por 39,80% da receita de 2025, enquanto os procedimentos dermatológicos e plásticos cresceram a um CAGR de 7,93% até 2031.

- Por geografia, a América do Norte capturou 35,78% da receita de 2025, enquanto a Europa está posicionada para registrar o CAGR mais rápido de 8,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suturas Veterinárias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos volumes cirúrgicos em animais de companhia | +1.8% | América do Norte e Europa como núcleo, relevância global | Médio prazo (2-4 anos) |

| Expansão do seguro para animais de estimação | +1.5% | América do Norte, Europa, cidades emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência por suturas absorvíveis | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura veterinária na Ásia-Pacífico | +1.4% | Foco na Ásia-Pacífico, com impacto no Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção de suturas farpadas e antibacterianas | +1.0% | América do Norte e Europa como pioneiras, Ásia-Pacífico em seguida | Médio prazo (2-4 anos) |

| Expansão de HQHVSN e clínicas móveis | +0.9% | América do Norte, América Latina, programas piloto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Volumes Cirúrgicos em Animais de Companhia Impulsionam a Demanda de Base

Os abrigos admitiram 2,8 milhões de animais nos Estados Unidos durante o primeiro semestre de 2025, e as taxas de adoção subiram para 76%, gerando futuras cirurgias eletivas que consomem grandes quantidades de suturas [1]Shelter Animals Count, "Banco de Dados Nacional de Abrigos," shelteranimalscount.org. As clínicas de castração de alta qualidade e alto volume (HQHVSN) agora realizam 25 a 60 procedimentos diários, padronizando suturas absorvíveis farpadas para maximizar o rendimento. Os custos mais baixos dos procedimentos decorrentes dessas eficiências ampliam o acesso para proprietários de animais e municípios sensíveis ao custo, estabilizando a demanda mesmo em períodos de recessão. O uso crescente de diagnóstico por imagem está elevando as ressecções de tumores, adicionando volume adicional. Em conjunto, a esterilização em abrigos e os procedimentos eletivos financiados pelos proprietários formam um motor duplo resiliente que sustenta o mercado de suturas veterinárias.

A Expansão do Seguro para Animais de Estimação Viabiliza Procedimentos Avançados

Os prêmios de seguro para animais de estimação na América do Norte cresceram 20,8% em 2024, atingindo USD 5,15 bilhões, elevando os animais segurados para 6,4 milhões e reduzindo os obstáculos de desembolso direto para cirurgias avançadas [2]Associação Norte-Americana de Seguro de Saúde para Animais de Estimação, "Estado do Setor 2025," naphia.org. As apólices agora cobrem rotineiramente reparos ortopédicos e trabalhos oncológicos complexos, impulsionando a adoção de linhas absorvíveis e farpadas que reduzem os episódios de anestesia. A penetração europeia já supera 25% no Reino Unido e na Escandinávia, e produtos piloto em cidades urbanas da China e da Índia estão replicando esse modelo. À medida que o seguro se expande, o mix de casos muda para intervenções de maior complexidade que exigem materiais de fechamento mais sofisticados, elevando tanto o volume quanto o preço médio de venda. As diretrizes de reembolso das seguradoras também validam produtos premium, reforçando sua posição no mercado de suturas veterinárias.

Suturas Absorvíveis Reduzem Visitas de Acompanhamento e Risco de Anestesia

As suturas de ácido poliglicólico, polidioxanona e poliglecaprona se degradam de forma previsível ao longo de 60 a 180 dias, alinhando-se com os cronogramas de cicatrização dos tecidos e eliminando as visitas de remoção. As clínicas relatam menos faltas e uma programação mais tranquila quando as consultas de remoção são desnecessárias. Os proprietários apreciam a redução da exposição à anestesia, e os veterinários ganham eficiência no fluxo de trabalho. Embora os materiais absorvíveis tenham um preço premium, o trabalho de acompanhamento evitado compensa a diferença. A supervisão da FDA-CVM sobre a cinética de degradação impõe padrões de qualidade que protegem os titulares do mercado de importações de qualidade inferior.

A Expansão da Infraestrutura Veterinária na Ásia-Pacífico Cria Crescimento de Longo Prazo

Investidores de private equity nesta região estão financiando redes hospitalares em cidades de primeiro nível, ampliando a capacidade cirúrgica [3]PetHadoop, "Livro Branco do Setor Pet da China 2024," pethadoop.com. Os 24,2 milhões de animais de estimação do Japão sustentam um ecossistema maduro de cuidados especializados, enquanto as faculdades de medicina veterinária da Índia formam centenas de graduados anualmente, aliviando a escassez de profissionais. Os governos da Coreia do Sul e da Austrália estão subsidiando clínicas móveis que atendem proprietários rurais, gerando demanda onde os hospitais físicos são escassos. A história de crescimento da região centra-se na expansão do volume à medida que proprietários de animais de estimação pela primeira vez acessam cirurgias básicas, posicionando a Ásia-Pacífico como um pilar da futura receita do mercado de suturas veterinárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por adesivos teciduais e grampos | -0.8% | América do Norte e Europa como primeiros adotantes | Curto prazo (≤ 2 anos) |

| Fornecedores regionais de marca própria e baixo custo | -0.6% | Global, mais acentuado na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Escassez de mão de obra veterinária | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Padrões crescentes de desempenho antimicrobiano | -0.3% | Contextos regulatórios da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adesivos Teciduais e Grampos Corroem a Participação em Aplicações Selecionadas

As colas de cianoacrilato e os grampos de pele fecham feridas de baixa tensão em segundos, economizando tempo do cirurgião e permitindo que técnicos realizem fechamentos de rotina sob supervisão. As clínicas HQHVSN os adotam de forma agressiva porque os minutos economizados por caso se multiplicam ao longo de dezenas de procedimentos diários. No entanto, os adesivos custam mais por uso quando o desperdício de tubos parcialmente utilizados é considerado, e os grampos exigem uma visita de remoção, a menos que variantes absorvíveis sejam escolhidas, o que limita seu apelo. O risco de substituição está, portanto, confinado a aproximadamente 10 a 15% do mercado de suturas veterinárias, principalmente nas linhas não absorvíveis de commodities.

Fabricantes de Marca Própria e Regionais Intensificam a Pressão sobre os Preços

Redes hospitalares como a VCA da Mars Petcare aproveitam a escala para adquirir suturas de marca própria de fábricas certificadas pela ISO 13485 na Índia e na Turquia com descontos significativos em relação aos equivalentes de marca. Fabricantes regionais como Orion Sutures e KATSAN estão vencendo licitações na América Latina e no Sudeste Asiático, tornando as ofertas básicas de monofilamento uma commodity. Os titulares de marcas respondem concentrando-se em revestimentos patenteados e estruturas farpadas, mas a compressão das margens é inevitável nos segmentos sensíveis ao preço do mercado de suturas veterinárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sutura: Materiais Absorvíveis Ampliam a Liderança

Os produtos absorvíveis capturaram 56,30% da participação do mercado de suturas veterinárias em 2025 e têm previsão de crescer com um CAGR de 8,12%. Os hospitais preferem as linhas de ácido poliglicólico e polidioxanona para fechamentos de tecidos moles porque eliminam as visitas de remoção, reduzem o risco de anestesia e satisfazem a conveniência dos proprietários. O tamanho do mercado de suturas veterinárias vinculado aos absorvíveis está, portanto, crescendo mais rapidamente do que o crescimento geral da receita, mesmo em regiões sensíveis ao preço onde a logística de acompanhamento é difícil.

As variantes absorvíveis farpadas ampliam a vantagem de velocidade ao eliminar os nós, e a adoção inicial nos programas HQHVSN sinaliza difusão para o mercado principal. Os não absorvíveis mantêm funções de nicho em reparos de tendões e fechamentos de pele externa em grandes animais, onde o suporte de tensão duradouro é vital, mas sua participação está diminuindo à medida que a ciência dos polímeros aumenta a resistência dos absorvíveis. O escrutínio regulatório da FDA-CVM sobre os perfis de hidrólise estabelece uma linha de base de qualidade que desencoraja importações de baixa qualidade, mantendo a fidelidade à marca onde o risco cirúrgico é maior.

Por Estrutura: Monofilamento Avança com Base nas Prioridades de Controle de Infecção

As linhas de monofilamento detinham 61,67% da receita do mercado em 2025 e devem crescer a um CAGR de 8,21% até 2031. A menor resistência tecidual encurta o tempo operatório, e a menor aderência bacteriana se alinha com os objetivos de gestão antimicrobiana. Consequentemente, a fatia de valor do tamanho do mercado de suturas veterinárias obtida pelo monofilamento está crescendo mais rapidamente do que as alternativas trançadas.

O monofilamento farpado adiciona outra camada de utilidade, combinando controle de infecção com economia de tempo. As suturas trançadas ainda dominam os procedimentos cardiovasculares e oftálmicos, onde a flexibilidade supera as preocupações com infecção. Os fabricantes contra-atacam os ganhos do monofilamento adicionando revestimentos antibacterianos às linhas trançadas, mas as desvantagens estruturais permanecem. À medida que as clínicas medem as taxas de complicações pós-operatórias com mais rigor, os cirurgiões optam pelo monofilamento para campos contaminados, reforçando a mudança.

Por Tipo de Animal: Animais de Companhia Sustentam a Base de Demanda Principal

Os animais de companhia geraram 56,50% das vendas em 2025 e estão avançando a um CAGR de 7,98%, refletindo contagens sustentadas de procedimentos em cães e gatos em centros urbanos com alta renda disponível. A adoção de seguros para animais de estimação e a disposição dos proprietários em pagar por ressecções de tumores, reparos de ligamentos cruzados e fechamentos cosméticos sustentam esse crescimento. Consequentemente, a fatia de animais de companhia do mercado de suturas veterinárias permanece o foco estratégico para inovações premium, como linhas antibacterianas farpadas.

A demanda da pecuária fica atrás, crescendo de forma notável, pois as cirurgias de bovinos e suínos enfatizam intervenções de emergência onde o custo supera a sofisticação. Os procedimentos equinos formam um pequeno nicho premium, mas não podem alterar a dinâmica agregada do mercado. A menos que os regulamentos de bem-estar animal de fazenda endureçam os requisitos cirúrgicos, a pecuária permanecerá como um contribuinte modesto de participação até 2031.

Por Usuário Final: Hospitais Lideram, Centros Ambulatoriais Aceleram

Os hospitais veterinários capturaram 45,82% da receita de 2025 e devem crescer com um CAGR de 7,87% até 2031, graças aos casos de referência que exigem fechamentos em múltiplas camadas e impulsionam um maior consumo de suturas por procedimento. A consolidação dentro das redes corporativas permite que esses hospitais negociem descontos em volume enquanto mantêm linhas absorvíveis e farpadas de marca para casos complexos. As clínicas e as unidades móveis HQHVSN respondem coletivamente por uma participação significativa e estão avançando rapidamente com um CAGR notável, impulsionadas por kits padronizados e programas de alcance comunitário.

Os institutos acadêmicos, embora sejam pequenos compradores, influenciam a seleção de produtos ao validar novos materiais em ensaios controlados, moldando assim a demanda futura em todo o mercado de suturas veterinárias. As plataformas de teleconsulta redistribuem ainda mais o fluxo de casos, encaminhando cirurgias avançadas para centros especializados que estocam dispositivos de fechamento de maior margem.

Por Aplicação: Procedimentos Dermatológicos Superam o Núcleo de Tecido Mole

A cirurgia de tecido mole e geral permaneceu como líder de volume com 39,80% em 2025, ancorando o consumo de base. No entanto, os procedimentos dermatológicos e plásticos estão se expandindo a um CAGR de 7,93% graças às suturas farpadas que agilizam os fechamentos cosméticos de pele e à crescente demanda dos proprietários por resultados com cicatrizes mínimas, elevando o tamanho do mercado de suturas veterinárias dedicado a esses tratamentos.

A ortopedia detém valor substancial porque as linhas de poliéster trançado de alta resistência e de polietileno de ultra-alto peso molecular (UHMWPE) têm preços premium, mesmo que as contagens de casos sejam menores. As cirurgias oftálmicas e dentárias dependem de absorvíveis ultrafinos, e seus ganhos incrementais coletivamente adicionam volume significativo. No geral, as aplicações com complexidade técnica e forte propensão de pagamento dos proprietários estão remodelando o mix de produtos em direção a inovações farpadas e antibacterianas.

Análise Geográfica

A América do Norte respondeu por 35,78% do mercado de suturas veterinárias em 2025, sustentada por mais de 30.000 clínicas nos Estados Unidos e 6,4 milhões de animais de estimação segurados que autorizam intervenções eletivas. A escassez de mão de obra modera o crescimento, mas os programas HQHVSN que realizam até 60 esterilizações diárias mantêm os volumes de base saudáveis. As regulamentações da FDA-CVM sobre biocompatibilidade mantêm um patamar de qualidade que favorece os fornecedores estabelecidos.

A Europa deve registrar um CAGR de 8,03% até 2031, o mais rápido entre todas as regiões. A rede de 400 clínicas da AniCura centraliza as compras e acelera a adoção de linhas revestidas com triclosan sob protocolos uniformes. A harmonização das aprovações de dispositivos pela Agência Europeia de Medicamentos reduz os obstáculos de lançamento, e a penetração de seguros para animais de estimação acima de 25% no Reino Unido sustenta a demanda por absorvíveis premium. A Europa Oriental emerge como uma base de fabricação competitiva em preço para suturas de marca própria, enquanto os países escandinavos testam revestimentos antimicrobianos de próxima geração.

A Ásia-Pacífico fica atrás em participação de mercado, mas lidera em volume incremental, impulsionada pela economia pet de USD 39,8 bilhões da China e pela rápida construção de hospitais. O Japão fornece um modelo maduro para a prática especializada, e as redes indianas abrem hospitais emblemáticos nas metrópoles, ampliando o acesso. Fabricantes regionais como Genia Group e Orion Sutures vencem pelo preço, mas as crescentes expectativas de qualidade abrem espaço para importações revestidas e farpadas de marca. O Oriente Médio e África e a América do Sul permanecem pequenos, mas em crescimento, à medida que a renda disponível amplia o acesso cirúrgico, com a grande população canina do Brasil ancorando a demanda latino-americana.

Cenário Competitivo

O mercado de suturas veterinárias apresenta fragmentação moderada, com B. Braun Vet Care, Ethicon e Medtronic ancorando o segmento multinacional. A linha farpada Quill Vet da Corza Medical e as linhas revestidas antibacterianas da DemeTECH se diferenciam por meio de tecnologia patenteada. Os compradores em consolidação Mars Petcare, National Veterinary Associates e distribuidores apoiados pela Covetrus exercem pressão descendente sobre os preços ao adquirir suturas de marca própria de plantas certificadas pela ISO 13485 na Índia e na Turquia.

A inovação permanece o principal diferencial: as geometrias farpadas reduzem o tempo de fechamento em 30 a 40%, e novos peptídeos antimicrobianos em desenvolvimento visam substituir o triclosan e contornar as preocupações com resistência. A Arthrex Vet Systems aproveita a tecnologia de fibra da medicina esportiva humana para fornecer fitas ortopédicas de ultra-alta resistência, enquanto a Securos Surgical comercializa kits de âncora mais sutura que simplificam os reparos de ligamentos cruzados. Os custos de conformidade com a FDA-CVM e a Agência Europeia de Medicamentos ainda dissuadem alguns entrantes de baixo custo, mas os fornecedores regionais em ascensão estreitam a lacuna à medida que investem em salas limpas e linhas de embalagem automatizadas.

A concorrência futura provavelmente se polarizará em segmentos revestidos e farpados de alto desempenho, onde os titulares mantêm poder de precificação, e em segmentos de monofilamento comoditizados, onde a marca própria ganha participação. Alianças estratégicas entre redes hospitalares e empresas de dispositivos, bem como plataformas de aquisição agrupadas que integram software de inventário com fornecimento de consumíveis, moldarão a dinâmica de negociação até 2031.

Líderes do Setor de Suturas Veterinárias

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

Corza Medical, Inc.

Dolphin Sutures

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Assut Europe anunciou o lançamento de sua linha de suturas veterinárias sob o nome de marca GexFix Veterinary Medical Devices nos Estados Unidos.

- Maio de 2025: A B. Braun estabeleceu uma parceria de fabricação de marca própria com a AIP Medical para produzir suturas veterinárias biodegradáveis.

- Fevereiro de 2025: A Mars Petcare garantiu a propriedade total da AniCura, permitindo a aquisição centralizada de suturas em 400 clínicas europeias e ampliando o poder de negociação dos compradores.

Escopo do Relatório Global do Mercado de Suturas Veterinárias

De acordo com o escopo do relatório, as suturas veterinárias são ferramentas indispensáveis utilizadas para aproximar tecidos danificados, fechar incisões cirúrgicas e ligar vasos sanguíneos para facilitar a cicatrização natural.

O mercado de suturas veterinárias é segmentado por tipo de sutura, estrutura, tipo de animal, usuários finais, aplicação e geografia. Por tipo de sutura, o mercado é segmentado em absorvível e não absorvível. Por estrutura, o mercado é segmentado em monofilamento e multifilamento. Por tipo de animal, o mercado é segmentado em animais de companhia e pecuária. Por usuário final, o mercado é segmentado em hospitais veterinários, clínicas veterinárias, centros ambulatoriais e especializados, e institutos acadêmicos e de pesquisa. Por aplicações, o mercado é segmentado em tecido mole / cirurgia geral, cirurgia ortopédica, cirurgia oftálmica, cirurgia dental / oral, cirurgia gastrointestinal e urológica, e procedimentos dermatológicos e plásticos.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Absorvível |

| Não Absorvível |

| Monofilamento |

| Multifilamento (Trançado) |

| Animais de Companhia |

| Pecuária |

| Hospitais Veterinários |

| Clínicas Veterinárias |

| Centros Ambulatoriais e Especializados |

| Institutos Acadêmicos e de Pesquisa |

| Tecido Mole / Cirurgia Geral |

| Cirurgia Ortopédica |

| Cirurgia Oftálmica |

| Cirurgia Dental / Oral |

| Cirurgia Gastrointestinal e Urológica |

| Procedimentos Dermatológicos e Plásticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Sutura | Absorvível | |

| Não Absorvível | ||

| Por Estrutura | Monofilamento | |

| Multifilamento (Trançado) | ||

| Por Tipo de Animal | Animais de Companhia | |

| Pecuária | ||

| Por Usuário Final | Hospitais Veterinários | |

| Clínicas Veterinárias | ||

| Centros Ambulatoriais e Especializados | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Aplicação | Tecido Mole / Cirurgia Geral | |

| Cirurgia Ortopédica | ||

| Cirurgia Oftálmica | ||

| Cirurgia Dental / Oral | ||

| Cirurgia Gastrointestinal e Urológica | ||

| Procedimentos Dermatológicos e Plásticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Onde o crescimento regional é mais forte?

A Europa é a geografia de crescimento mais rápido, com um CAGR de 8,03% até 2031, impulsionada pela consolidação hospitalar e pela alta penetração de seguros.

Qual categoria de produto lidera a demanda global?

As suturas absorvíveis ocupam a posição de liderança, respondendo por 56,30% da receita de 2025 e se expandindo mais rapidamente do que o mercado geral.

Por que as suturas farpadas estão ganhando popularidade?

As farpas bidirecionais eliminam a amarração de nós, reduzindo o tempo de fechamento em até 40% e liberando a capacidade da sala operatória em clínicas com restrição de pessoal.

O que limita o crescimento do mercado apesar do aumento da posse de animais de estimação?

A escassez de pessoal veterinário prolonga os tempos de espera para cirurgias eletivas, limitando as contagens de procedimentos na América do Norte e na Europa.

Qual é o tamanho do Mercado de Suturas Veterinárias?

O tamanho do Mercado de Suturas Veterinárias é estimado em USD 527,60 milhões em 2025.

Página atualizada pela última vez em: