Tamanho e Participação do Mercado de Diagnósticos PoC de Atenção Primária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

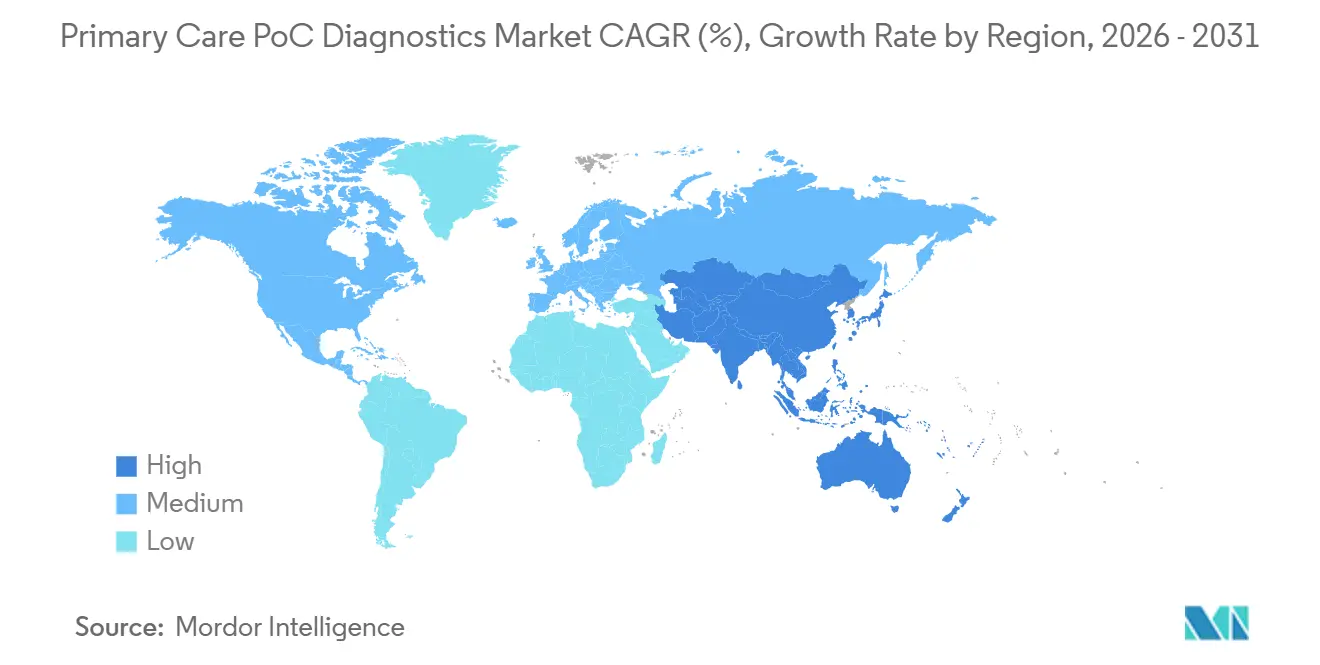

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

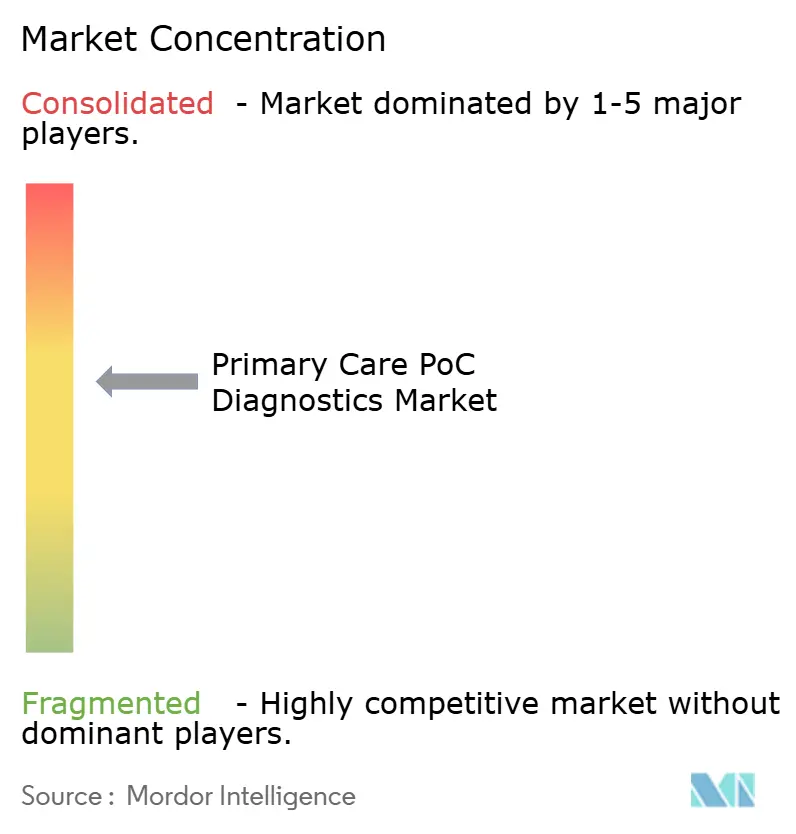

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos PoC de Atenção Primária pela Mordor Intelligence

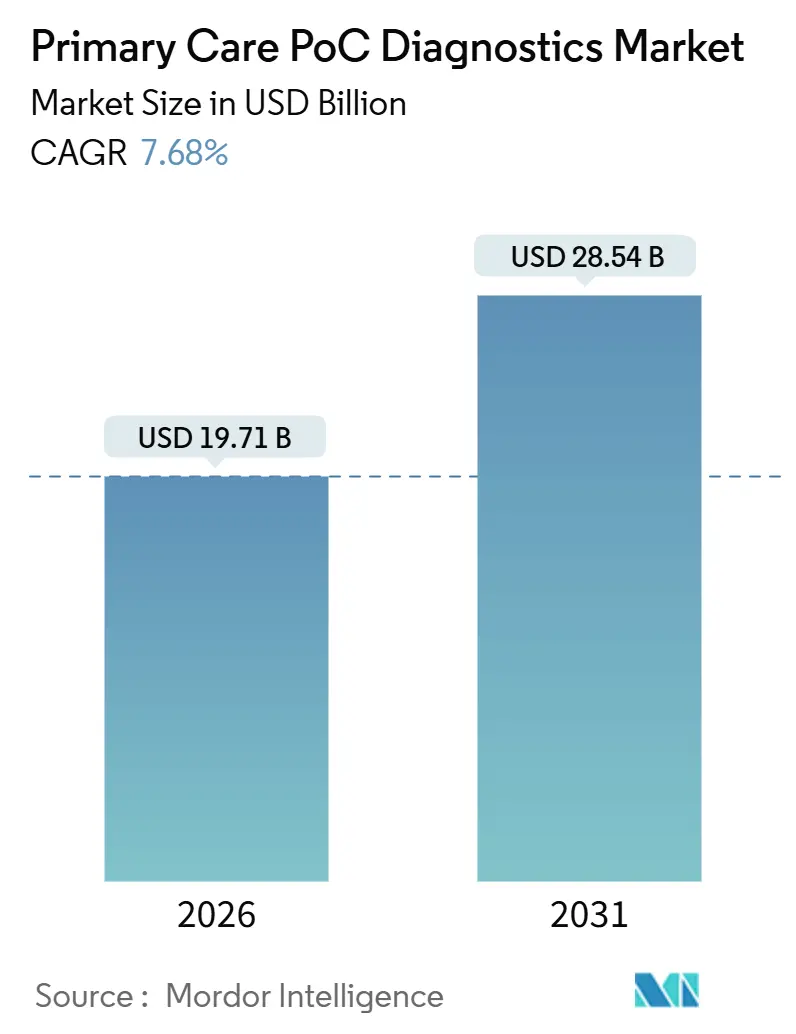

O tamanho do Mercado de Diagnósticos PoC de Atenção Primária é estimado em USD 19,71 bilhões em 2026, e espera-se que atinja USD 28,54 bilhões até 2031, a um CAGR de 7,68% durante o período de previsão (2026-2031).

A forte demanda por monitoramento rápido de doenças crônicas, triagem de doenças infecciosas e integração com a telessaúde está direcionando os tomadores de decisão para longe dos laboratórios centralizados em direção a testes próximos ao paciente em clínicas, farmácias e domicílios. Os participantes estabelecidos do setor estão adicionando conectividade Bluetooth e painéis em nuvem aos sistemas existentes baseados em cartuchos, o que converte a receita pontual de dispositivos em análises por assinatura e eleva o valor ao longo da vida útil. A expansão de clínicas de varejo na América do Norte, subsídios do setor público na Ásia-Pacífico e regras de venda livre flexibilizadas para ensaios de baixo risco em várias nações de alta renda estão ampliando o acesso dos pacientes. Gargalos na cadeia de suprimentos para cartuchos microfluídicos, custos de conformidade com a segurança cibernética para dispositivos conectados e preocupações persistentes dos clínicos sobre a precisão em comparação com os laboratórios centrais restringem o ritmo de crescimento, mas não se espera que desviem a perspectiva de médio prazo do mercado de Diagnósticos PoC de Atenção Primária.

Principais Conclusões do Relatório

- Por tipo de produto, o monitoramento de glicose liderou com uma participação de receita de 29,55% em 2025; os testes de gravidez e fertilidade têm previsão de expansão a um CAGR de 8,25% até 2031.

- Por plataforma tecnológica, os ensaios de fluxo lateral capturaram 35,53% da participação do mercado de Diagnósticos PoC de Atenção Primária em 2025; os diagnósticos moleculares têm projeção de crescimento a um CAGR de 11,85% até 2031.

- Por modo de prescrição, os produtos baseados em prescrição detinham 53,23% da receita de 2025, enquanto os produtos de venda livre estão definidos para crescer a um CAGR de 9,15% até 2031.

- Por usuário final, os consultórios médicos comandavam 40,25% da receita de 2025; os ambientes de saúde domiciliar estão prontos para crescer a um CAGR de 13,21% até 2031.

- Por tipo de amostra, as amostras de sangue representaram 65,33% do volume de testes de 2025; os testes baseados em saliva têm previsão de avançar a um CAGR de 11,05% até 2031.

- Por geografia, a América do Norte gerou 42,15% da receita de 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 12,51%, o ritmo mais rápido em todo o mundo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos PoC de Atenção Primária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas exigindo testes rápidos à beira do leito | +1.8% | Global, com maior intensidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente incidência de doenças infecciosas que requerem triagem imediata | +1.5% | Global, com demanda aguda na Ásia-Pacífico e na África Subsaariana | Curto prazo (≤ 2 anos) |

| Avanços em microfluídica e biossensores aprimorando a precisão e a facilidade de uso | +1.2% | Centros de fabricação na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança em direção a modelos de cuidados descentralizados/em clínicas de varejo e telessaúde | +1.4% | América do Norte e Europa, com adoção emergente na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Suporte à decisão baseado em IA incorporado em dispositivos PoC aumentando o potencial de reembolso | +1.0% | América do Norte e Europa, onde a infraestrutura de pagadores suporta faturamento algorítmico | Longo prazo (≥ 4 anos) |

| Cartuchos moleculares de uso único voltados para a gestão antimicrobiana ambulatorial | +0.8% | Global, com impulso regulatório na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas Exigindo Testes Rápidos à Beira do Leito

Diabetes, doenças cardiovasculares e doença renal crônica juntas afetam mais de 1,5 bilhão de adultos, levando os médicos a adotar ensaios de glicose, lipídios e hemoglobina A1c no ponto de cuidado que permitem a titulação de medicamentos durante a janela da consulta. O FreeStyle Libre 3 Plus da Abbott, aprovado em janeiro de 2025, transmite dados de glicose para smartphones em tempo real e permite que as equipes de atenção primária ajustem a insulina antes que o paciente saia da clínica. O sistema Stelo de venda livre da Dexcom ampliou o monitoramento contínuo de glicose para adultos com diabetes tipo 2 que não usam insulina intensiva, uma população historicamente mal atendida por medidores episódicos de picada no dedo[1]Administração de Alimentos e Medicamentos dos EUA, "FDA Aprova Primeiro Monitor Contínuo de Glicose de Venda Livre," fda.gov. O reembolso do CMS para monitores contínuos de glicose no Medicare Advantage reduziu os custos mensais do bolso, acelerando a adoção entre os idosos. A Siemens Healthineers adicionou o teste de troponina ao seu analisador Atellica VTLi, fornecendo resultados de biomarcadores cardíacos em 10 minutos em ambientes de atendimento de urgência e evitando encaminhamentos desnecessários para emergências. A medição contínua ou sob demanda comprimiu os ciclos de decisão, reduziu as readmissões e reforçou o papel do mercado de Diagnósticos PoC de Atenção Primária no gerenciamento de doenças crônicas.

Crescente Incidência de Doenças Infecciosas que Requerem Triagem Imediata

Surtos recorrentes de infecções respiratórias, sexualmente transmissíveis e transmitidas por vetores — especialmente na Ásia-Pacífico e na África Subsaariana, onde a infraestrutura laboratorial permanece escassa — estão intensificando a demanda por diagnóstico durante a consulta. O teste de carga viral de hepatite C por picada no dedo da Cepheid produz resultados quantitativos em menos de 60 minutos e ajuda as clínicas de redução de danos a iniciar antivirais antes que os pacientes saiam. O BioFire Respiratory Panel 2.1 plus detecta 23 patógenos a partir de um único swab em aproximadamente 45 minutos, orientando a terapia antibiótica ou antiviral direcionada durante a mesma consulta. A CVS Health implementou um teste 3 em 1 para influenza A/B e SARS-CoV-2 em 1.600 MinuteClinics, permitindo que farmacêuticos prescrevam antivirais no local em 13 estados sob autoridade de testar e tratar. As diretrizes de resistência antimicrobiana da OMS de 2024 promovem explicitamente ensaios moleculares rápidos no atendimento ambulatorial, ancorando ainda mais os painéis de doenças infecciosas como um fluxo de receita fundamental para o mercado de Diagnósticos PoC de Atenção Primária.

Avanços em Microfluídica e Biossensores Aprimorando a Precisão e a Facilidade de Uso

Cartuchos descartáveis que incorporam preparação de amostras, amplificação e detecção agora permitem que funcionários sem qualificação especializada executem painéis de múltiplos analitos sem pipetas ou reagentes de cadeia fria. A unidade de PCR portátil cobas pulse da Roche executa ensaios de gripe, estreptococo e SARS-CoV-2 em aproximadamente 20 minutos, eliminando etapas manuais que antes limitavam a adoção na atenção primária. O painel respiratório Vivalytic da Siemens Healthineers capitaliza a microfluídica digital para atingir sensibilidade ≥95% para 22 alvos. O analisador portátil i-STAT Alinity da Abbott realiza painéis de gasometria e eletrólitos em menos de 2 minutos e transmite os resultados para os registros eletrônicos via Bluetooth. Dados revisados por pares em Clinical Chemistry and Laboratory Medicine confirmam que os novos biossensores eletroquímicos agora atingem coeficientes de variação <3%, fechando materialmente a lacuna de precisão em relação aos laboratórios centrais. Em conjunto, esses avanços de engenharia tornam o mercado de Diagnósticos PoC de Atenção Primária cada vez mais competitivo com a precisão dos laboratórios centrais, preservando a conveniência à beira do leito.

Mudança em Direção a Modelos de Cuidados em Clínicas de Varejo Descentralizadas e Telessaúde

As redes de varejo dos EUA operam mais de 2.000 clínicas de atendimento sem hora marcada que gerenciam coletivamente cerca de 5 milhões de consultas de pacientes por ano, desviando cuidados de rotina de médicos com restrições de tempo. A CVS Health planeja aprofundar as ofertas de diagnóstico por meio de sua aquisição da Oak Street Health, enquanto a Walgreens Boots Alliance relata crescimento de dois dígitos nas práticas VillageMD colocalizadas. As regras de interoperabilidade do CMS finalizadas em julho de 2025 exigem a troca em tempo real de dados de dispositivos, derrubando barreiras técnicas para que as plataformas de telessaúde ingiram resultados de ponto de cuidado. A orientação da FDA sobre tecnologias de saúde digital esclarece a discrição de aplicação para dispositivos que meramente transmitem dados fisiológicos, encorajando startups a combinar hardware de baixo custo com painéis em nuvem. Esses ventos regulatórios favoráveis, aliados à preferência do consumidor por tempos de espera mais curtos, estão canalizando novo volume para o mercado de Diagnósticos PoC de Atenção Primária em clínicas de varejo, farmácias e modelos de cuidados com prioridade virtual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos regulatórios e de reembolso rigorosos | -0.9% | América do Norte e Europa, onde os prazos de aprovação pré-mercado se estendem por 12-18 meses | Médio prazo (2-4 anos) |

| Preocupações com a lacuna de precisão em relação aos laboratórios centrais | -0.6% | Global, com maior escrutínio em oncologia e monitoramento de transplantes | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de cartuchos microfluídicos em clínicas rurais | -0.4% | Ásia-Pacífico, África Subsaariana e América do Norte rural | Curto prazo (≤ 2 anos) |

| Responsabilidades de segurança cibernética de sistemas PoC conectados | -0.3% | América do Norte e Europa, onde as penalidades por violação de dados excedem USD 50 milhões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Regulatórios e de Reembolso Rigorosos

A eliminação gradual da discrição de aplicação da FDA para testes desenvolvidos em laboratório em abril de 2024 agora obriga os fabricantes a buscar aprovação 510(k) ou pré-mercado, o que prolonga os prazos e eleva os gastos em estudos pivotais para além de USD 3 milhões por submissão. A QuidelOrtho perdeu a janela de lançamento da temporada de gripe de 2024 para seu painel respiratório de próxima geração após uma revisão prolongada, reduzindo a receita trimestral e ilustrando como os atrasos na aprovação se traduzem diretamente em vendas perdidas. O CMS mantém cobertura restritiva de certos biomarcadores, incluindo procalcitonina no ponto de cuidado, forçando os prestadores dos EUA a absorver os custos dos testes que os pares europeus rotineiramente recuperam dos sistemas de pagador único. A modelagem econômica em Health Affairs confirma que os inovadores menores têm dificuldade em absorver os custos regulatórios, consolidando a vantagem entre os participantes estabelecidos que operam grandes redes internas de estudos clínicos. Até que surjam vias simplificadas, o atrito regulatório manterá um limite na taxa geral de crescimento do mercado de Diagnósticos PoC de Atenção Primária.

Preocupações com a Lacuna de Precisão em Relação aos Laboratórios Centrais

Campos de alto risco, como oncologia e monitoramento de transplante de órgãos, exigem precisão analítica que muitos dispositivos de ponto de cuidado ainda não conseguem demonstrar em condições do mundo real. Uma revisão de 2024 cobrindo 47 medidores de glicose mostrou que 22% ficaram aquém da precisão da ISO 15197 em níveis extremos de hematócrito, alimentando a relutância dos clínicos. O Colégio de Patologistas Americanos relatou 30% de coeficiente de variação mais alto para testes de INR no ponto de cuidado em relação aos analisadores de coagulação do laboratório central, fazendo com que certas clínicas de cardiologia revertessem para a venopunção[2]Colégio de Patologistas Americanos, "Dados de Testes de Proficiência 2024," cap.org. A Hologic citou a preferência hospitalar por plataformas moleculares de oncologia centralizadas como um obstáculo em sua receita de diagnósticos estagnada em 2024, sublinhando a hesitação do mercado. O NIH está financiando ensaios multicêntricos que comparam ensaios de troponina à beira do leito com versões de alta sensibilidade do laboratório central, mas os dados de equivalência publicados permanecem escassos. Até que estudos mais rigorosos de comparação direta validem o desempenho, segmentos do mercado de Diagnósticos PoC de Atenção Primária enfrentarão resistência à adoção em disciplinas de precisão crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Glicose Encontra Aceleração da Fertilidade

Os monitores contínuos de glicose garantiram 29,55% da receita de 2025, dando à glicose a maior participação individual de produto dentro do tamanho do mercado de Diagnósticos PoC de Atenção Primária para aquele ano. O FreeStyle Libre Rio, lançado a um preço 40% menor do que os sistemas concorrentes, ampliou o acesso entre os pagadores sensíveis ao preço e fortaleceu o domínio da Abbott nas vendas de sensores de acompanhamento. Os testes de gravidez e fertilidade permanecem um segmento menor hoje, mas seu CAGR previsto de 8,25% até 2031 indica a faixa mais rápida para receita incremental, impulsionada por kits de ovulação baseados em urina conectados que se sincronizam com aplicativos móveis. Os painéis de doenças infecciosas detêm a segunda maior fatia do mercado de Diagnósticos PoC de Atenção Primária, aproveitando os surtos sazonais e os investimentos em saúde pública voltados para reduzir o uso indevido de antibióticos.

No cuidado cardiometabólico, os médicos de atenção primária recorrem cada vez mais a ensaios de troponina e peptídeo natriurético no ponto de cuidado para descartar eventos miocárdicos agudos sem encaminhamento ao departamento de emergência, uma tática que protege a capacidade durante os picos respiratórios sazonais. Os testes de coagulação, embora maduros, retêm uma base fiel de clínicas que gerenciam a titulação de varfarina; os protocolos de dosagem em intervalos estendidos para anticoagulantes orais diretos moderam sua expansão de médio prazo. Os analisadores de hematologia ajudam os centros de diálise a gerenciar os limiares de transfusão, enquanto as tiras de urinálise permanecem onipresentes devido ao preço de USD 0,50 por tira reagente. Os painéis de lipídios enfrentam desaceleração agora que as diretrizes ampliam os intervalos de triagem para adultos de baixo risco, embora os pacientes de alto risco sustentem o volume de base. Ensaios de nicho — sangue oculto nas fezes, estreptococo do grupo A, mononucleose — preenchem a categoria "outros" e resistem à consolidação devido aos baixos reembolsos por teste.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma Tecnológica: Fluxo Lateral Lidera, Molecular Cresce Rapidamente

Os cassetes de fluxo lateral capturaram 35,53% da receita de plataforma de 2025, consolidando seu papel como o principal instrumento de trabalho nos testes de gravidez, vírus respiratórios e marcadores cardíacos, graças à estabilidade em temperatura ambiente e ao baixo custo unitário. A QuidelOrtho enviou mais de 50 milhões de testes QuickVue COVID-19 para pontos de venda no varejo no primeiro semestre de 2024, sublinhando a escalabilidade de canal do fluxo lateral. Os diagnósticos moleculares estão previstos para um CAGR de 11,85%, o mais forte entre as plataformas, à medida que os sistemas de PCR e isotérmicos baseados em cartuchos penetram nos consultórios de atenção primária. O conjunto Xpert da Cepheid fornece resultados de tuberculose, hepatite C e estreptococo do grupo B em menos de 60 minutos, dando às clínicas ambulatoriais acesso à precisão anteriormente exclusiva de hospitais[3]Danaher, "Destaques de Receita da Cepheid," danaher.com.

A microfluídica ocupa a terceira posição, incorporando preparação de amostras e detecção multiplex em chips do tamanho de uma palma para permitir painéis respiratórios de múltiplos analitos à beira do leito. Os biossensores eletroquímicos dominam a vigilância de glicose e lactato, incorporados no analisador i-STAT Alinity da Abbott, que envia resultados de eletrólitos para os registros eletrônicos em 2 minutos. Os imunoensaios, o gigante legado, mantêm terreno na medição de hormônios e marcadores cardíacos, embora os ganhos de sensibilidade nos métodos moleculares estejam começando a corroer sua participação. As tiras de teste permanecem a base para a urinálise, com leitores automatizados de tiras ganhando modesta adoção entre as clínicas que buscam trilhas de auditoria digital. As microfluídicas baseadas em papel e as plataformas de ressonância de plásmons de superfície permanecem em grande parte em modo piloto, dada a visibilidade limitada de reembolso.

Por Modo de Prescrição: OTC Ganha Terreno enquanto Rx Mantém a Maioria

Os produtos de prescrição mantiveram 53,23% da receita de 2025, destacando o domínio do médico sobre o pedido de diagnósticos no gerenciamento de doenças crônicas e sintomas agudos. No entanto, as aprovações de venda livre para ensaios de baixo risco estão ampliando o alcance ao consumidor. A autorização da FDA do monitor contínuo de glicose OTC Stelo da Dexcom em agosto de 2024 abriu acesso direto para um estimado de 25 milhões de adultos com diabetes tipo 2 que não usam insulina intensiva. O painel respiratório 3 em 1 da CVS Health funciona dentro das MinuteClinics com isenção CLIA, permitindo que técnicos de farmácia administrem testes sem um médico no local.

Os diagnósticos cardiometabólicos, de coagulação e de hematologia permanecem em grande parte orientados por prescrição devido à camada de interpretação clínica e ao gerenciamento de acompanhamento necessário, estabilizando a receita absoluta do canal médico apesar da queda da participação relativa. Enquanto isso, os consumidores gravitam em direção a ensaios domésticos de gravidez, fertilidade, HIV e hepatite, atraídos pela privacidade, conveniência e resultados imediatos. Essa estrutura de dupla via sugere que os produtos de prescrição permanecerão a âncora de receita do mercado de Diagnósticos PoC de Atenção Primária, mas o crescimento incremental de receita se inclinará para as linhas aprovadas para OTC que estendem o volume endereçável fora dos ambientes clínicos tradicionais.

Por Usuário Final: Consultórios Médicos Lideram, Saúde Domiciliar Cresce Rapidamente

Os consultórios médicos geraram 40,25% das vendas de 2025 e continuam a dominar o mercado de Diagnósticos PoC de Atenção Primária, impulsionados pelo monitoramento de doenças crônicas que requer registros longitudinais de pacientes e consultas de acompanhamento. No entanto, espera-se que os ambientes de saúde domiciliar registrem um notável CAGR de 13,21% até 2031, o mais rápido de qualquer usuário final, graças aos códigos de faturamento do Medicare que pagam pela configuração do dispositivo, transmissão de dados e interpretação mensal. A Abbott vendeu USD 10,6 bilhões em sensores FreeStyle Libre em 2024, atribuindo o crescimento à cobertura do Medicare Advantage que reduz os copagamentos do consumidor para menos de USD 40 por mês.

As clínicas de varejo e farmácias ocupam o meio-termo, beneficiando-se do fluxo de clientes e do horário estendido; as MinuteClinics da CVS sozinhas atendem cerca de 5 milhões de consultas anuais. Os centros de cirurgia ambulatorial, clínicas de diálise e consultórios de saúde ocupacional formam a categoria "outros", cada um exigindo testes de alta frequência para grupos específicos de pacientes, como hemoglobina em diálise ou urinálise em triagem pré-emprego. À medida que as plataformas de monitoramento remoto amadurecem, os ambientes domiciliares consumirão testes simples de acompanhamento, mas os painéis complexos de ponto de cuidado — respiratórios, cardiometabólicos, de gestão antimicrobiana — devem permanecer ancorados em ambientes profissionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Amostra: Sangue Prevalece, Saliva Cresce

O sangue representou 65,33% do volume de espécimes de 2025, refletindo sua centralidade nos ensaios de glicose, lipídios e biomarcadores cardíacos, e ancorando o tamanho do mercado de Diagnósticos PoC de Atenção Primária para kits baseados em amostras. No entanto, os diagnósticos baseados em saliva estão previstos para registrar um CAGR de 11,05%, impulsionados por painéis não invasivos de HIV, hepatite C, cortisol e testosterona que melhoram a conformidade com a triagem em pediatria e geriatria. Os testes de fluido oral OraQuick para HIV e hepatite C da OraSure, agora aprovados para venda OTC, removem a barreira da venopunção para populações em risco.

As amostras de urina ocupam o segundo lugar, cobrindo diagnósticos de gravidez, abuso de drogas e infecção do trato urinário que permanecem pilares das clínicas devido à simplicidade e ao custo. Os swabs nasofaríngeos sustentam os painéis respiratórios, as amostras de fezes impulsionam a triagem colorretal e o escarro auxilia na detecção de tuberculose; coletivamente, esses espécimes "outros" preenchem nichos específicos de doenças, mas carecem de massa crítica de volume. A inovação contínua em dispositivos de coleta de saliva e tampões de estabilização deve reduzir a lacuna de desempenho com o soro, diversificando ainda mais as opções de espécimes disponíveis para as equipes de atenção primária.

Análise Geográfica

A América do Norte produziu 42,15% da receita de 2025, tornando-a o maior território dentro do mercado de Diagnósticos PoC de Atenção Primária. As redes de varejo continuam a ampliar as pegadas de atenção primária; a CVS Health e a Walgreens Boots Alliance juntas investiram pesadamente na construção de clínicas que integram diagnósticos no local aos fluxos de trabalho de farmácia. A orientação de IA da FDA de janeiro de 2025 estimulou mais de 30 aprovações de ponto de cuidado habilitadas por IA somente em 2024, mantendo os ciclos de atualização tecnológica ágeis. As políticas dos pagadores permanecem favoráveis, com o Medicare reembolsando o monitoramento remoto de pacientes e as seguradoras privadas equiparando a cobertura para paridade competitiva.

A Europa é a segunda maior região. Os sistemas nacionais de saúde priorizam a triagem custo-efetiva, criando resiliência para plataformas de fluxo lateral e com isenção CLIA em clínicas comunitárias. No entanto, a variabilidade de reembolso entre os estados membros complica os cálculos de ROI para ensaios moleculares de alta margem. A aquisição em nível de país frequentemente força preços em camadas, pressionando os fornecedores multinacionais a adotar linhas de produtos modulares que atendam a diferentes limiares de financiamento.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 12,51% até 2031, o mais rápido entre as regiões, impulsionada por subsídios chineses, indianos e japoneses voltados para o acesso rural e o gerenciamento de doenças crônicas. A Sinocare da China aproveita a escala doméstica para descontar medidores de glicose em aproximadamente 30% em relação às marcas ocidentais, ampliando a adoção entre pacientes de baixa renda. A Missão Nacional de Saúde da Índia alocou USD 1,2 bilhão para equipar 150.000 centros de saúde primária com dispositivos de ponto de cuidado até 2026. O Japão incluiu o monitoramento contínuo de glicose em seu seguro universal em 2024, dando a 7,3 milhões de pacientes diabéticos uma nova opção reembolsada. O Oriente Médio e a África ficam para trás devido à fragilidade da cadeia de suprimentos de cartuchos; os kits de fluxo lateral estáveis em temperatura ambiente são prevalentes. A trajetória da América do Sul depende do Brasil e da Argentina sustentarem orçamentos de saúde pública que reembolsem ensaios de tuberculose, HIV e anemia em clínicas comunitárias.

Cenário Competitivo

O mercado de Diagnósticos PoC de Atenção Primária é moderadamente fragmentado, mas os cinco maiores fornecedores ainda respondem por uma parcela significativa da receita global. Abbott, Roche e Danaher usam extensas pegadas de analisadores hospitalares para vender cruzadamente recargas de cartuchos, peças de reposição e assinaturas de análises em nuvem. A Roche reportou CHF 15,8 bilhões (USD 17,5 bilhões) em vendas de diagnósticos em 2024, à medida que sua plataforma cobas se expandiu por hospitais de médio porte. A receita de diagnósticos de USD 10,6 bilhões da Abbott provém em grande parte de seu ecossistema de sensores FreeStyle Libre, que garante fluxo de caixa contínuo por meio de sensores por assinatura, e não apenas de medidores.

Concorrentes da Ásia-Pacífico, como Sinocare e Wondfo Biotech, atacam mercados sensíveis ao preço com linhas de fluxo lateral com preços 20%–40% abaixo das marcas ocidentais. Os conglomerados de varejo estão se integrando verticalmente: a CVS Health adquiriu fornecedores de kits de diagnóstico para implantação interna na MinuteClinic, enquanto grandes empresas de software agregam dados de múltiplos dispositivos em camadas de análise que os hospitais compram por assinatura. Os pipelines de P&D se concentram em testes endócrinos baseados em saliva e painéis rápidos de resistência antimicrobiana voltados para mandatos de gestão ambulatorial.

Os dispositivos conectados enfrentam custos crescentes de conformidade após a orientação de segurança cibernética da FDA de 2024; a Abbott alocou USD 180 milhões para fortalecer sua infraestrutura em nuvem do Libre. As empresas maiores com sistemas de qualidade estabelecidos absorvem o ônus financeiro com mais facilidade do que as startups, ampliando a lacuna de capacidade. Enquanto isso, a microscopia habilitada por smartphone e os serviços de telessaúde por correspondência ameaçam contornar completamente os dispositivos físicos, representando um flanco disruptivo para os fabricantes de hardware tradicionais.

Líderes do Setor de Diagnósticos PoC de Atenção Primária

Abbott Laboratories

F. Hoffmann-La Roche Ltd.

Siemens Healthineers

Danaher Corporation (Beckman Coulter + Cepheid)

Becton, Dickinson and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A FDA aprovou o teste de sangue Elecsys pTau181 da Roche, o primeiro biomarcador indicado para avaliação de Alzheimer em consultas de atenção primária de rotina.

- Outubro de 2025: A Co-Diagnostics apresentou um instrumento proprietário de preparação de amostras projetado para simplificar seu teste de tuberculose por PCR Co-Dx, reduzindo o tempo de manuseio em clínicas de campo.

Escopo do Relatório Global do Mercado de Diagnósticos PoC de Atenção Primária

De acordo com o escopo do relatório, os Diagnósticos PoC de Atenção Primária (Diagnósticos no Ponto de Cuidado) referem-se a testes médicos realizados no local ou próximo ao local de atendimento ao paciente, tipicamente em um ambiente de atenção primária, para diagnosticar rapidamente condições de saúde.

A segmentação do mercado de diagnósticos no ponto de cuidado (PoC) de atenção primária é categorizada por tipo de produto, plataforma tecnológica, modo de prescrição, usuário final, tipo de amostra e geografia. Por tipo de produto, inclui dispositivos de monitoramento de glicose, kits de teste de doenças infecciosas, ferramentas de teste cardiometabólico, instrumentos de teste de coagulação, kits de teste de gravidez e fertilidade, equipamentos de teste de hematologia, kits de teste de urinálise, instrumentos de teste de lipídios e outros produtos de teste. Por plataforma tecnológica, abrange dispositivos de ensaio de fluxo lateral, ferramentas de diagnóstico molecular, dispositivos microfluídicos, dispositivos biossensores eletroquímicos, kits de imunoensaio, kits de teste de tiras e outras plataformas tecnológicas. Por modo de prescrição, é dividido em produtos somente com prescrição e produtos de venda livre (OTC). Por usuário final, compreende consultórios médicos, clínicas de varejo e farmácias, ambientes de saúde domiciliar e outros usuários finais. Por tipo de amostra, inclui amostras de sangue, amostras de urina, amostras de saliva e outros tipos de espécimes. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Produtos de Monitoramento de Glicose |

| Produtos de Teste de Doenças Infecciosas |

| Produtos de Teste Cardiometabólico |

| Produtos de Teste de Coagulação |

| Produtos de Teste de Gravidez e Fertilidade |

| Produtos de Teste de Hematologia |

| Produtos de Teste de Urinálise |

| Produtos de Teste de Lipídios |

| Outros |

| Ensaios de Fluxo Lateral |

| Diagnósticos Moleculares |

| Microfluídica |

| Biossensores Eletroquímicos |

| Imunoensaios |

| Tiras de Teste |

| Outros |

| Produtos Baseados em Prescrição |

| Produtos OTC |

| Consultórios Médicos |

| Clínicas de Varejo e Farmácias |

| Ambientes de Saúde Domiciliar |

| Outros |

| Sangue |

| Urina |

| Saliva |

| Outros Espécimes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Produtos de Monitoramento de Glicose | |

| Produtos de Teste de Doenças Infecciosas | ||

| Produtos de Teste Cardiometabólico | ||

| Produtos de Teste de Coagulação | ||

| Produtos de Teste de Gravidez e Fertilidade | ||

| Produtos de Teste de Hematologia | ||

| Produtos de Teste de Urinálise | ||

| Produtos de Teste de Lipídios | ||

| Outros | ||

| Por Plataforma Tecnológica | Ensaios de Fluxo Lateral | |

| Diagnósticos Moleculares | ||

| Microfluídica | ||

| Biossensores Eletroquímicos | ||

| Imunoensaios | ||

| Tiras de Teste | ||

| Outros | ||

| Por Modo de Prescrição | Produtos Baseados em Prescrição | |

| Produtos OTC | ||

| Por Usuário Final | Consultórios Médicos | |

| Clínicas de Varejo e Farmácias | ||

| Ambientes de Saúde Domiciliar | ||

| Outros | ||

| Por Tipo de Amostra | Sangue | |

| Urina | ||

| Saliva | ||

| Outros Espécimes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Diagnósticos PoC de Atenção Primária?

O tamanho do mercado de Diagnósticos PoC de Atenção Primária é de USD 19,71 bilhões em 2026 e tem projeção de atingir USD 28,54 bilhões até 2031.

Qual categoria de produto domina a receita?

Os sistemas de monitoramento contínuo de glicose detêm a maior participação, representando 29,55% da receita de 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 12,51% até 2031, impulsionada por subsídios públicos e escala de fabricação local.

Qual segmento de usuário final está crescendo mais rapidamente?

Os ambientes de saúde domiciliar lideram o crescimento com um CAGR de 13,21%, apoiados pelo reembolso de monitoramento remoto de pacientes.

Por que os testes moleculares estão ganhando terreno na atenção primária?

Os sistemas de PCR baseados em cartuchos agora fornecem precisão de nível hospitalar em menos de uma hora, permitindo a gestão antimicrobiana no local e a triagem rápida.

Qual é a principal restrição que limita uma adoção mais ampla?

Os rigorosos requisitos de aprovação da FDA e as políticas de reembolso variáveis aumentam os custos de desenvolvimento e atrasam a entrada no mercado de novos dispositivos.

Página atualizada pela última vez em: