Tamanho e Participação do Mercado de Diagnósticos Veterinários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos Veterinários por Mordor Intelligence

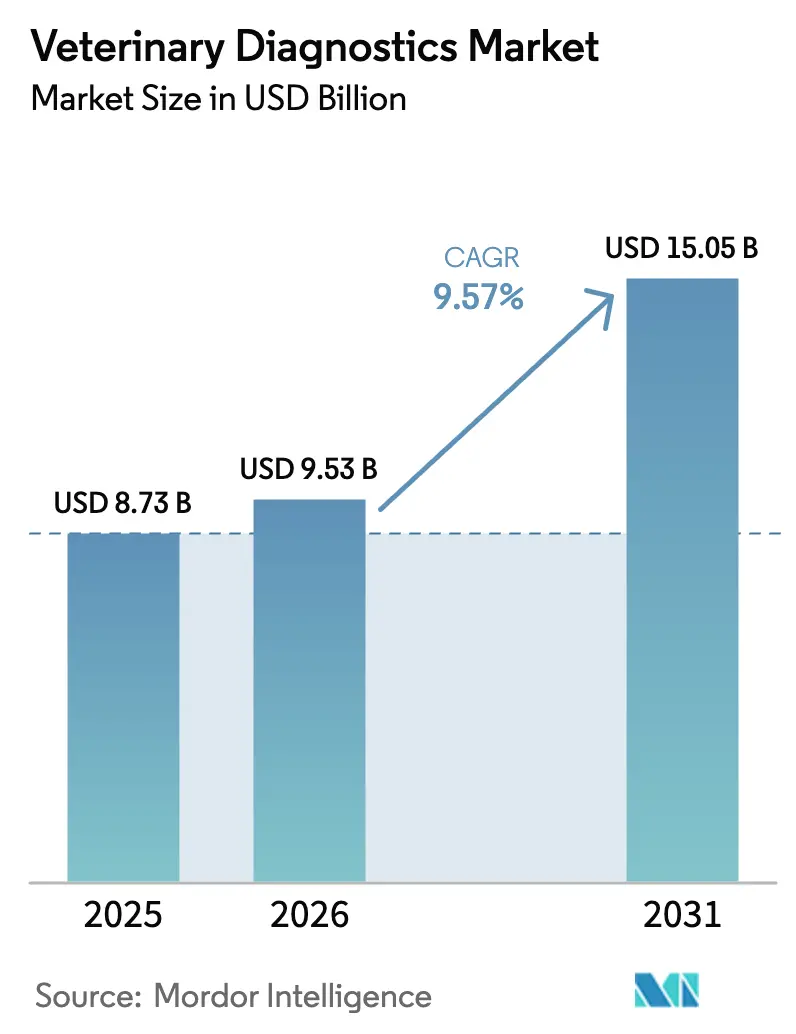

O tamanho do Mercado de Diagnósticos Veterinários foi avaliado em USD 8,73 bilhões em 2025 e estima-se que cresça de USD 9,53 bilhões em 2026 para atingir USD 15,05 bilhões até 2031, a um CAGR de 9,57% durante o período de previsão (2026-2031).

A humanização dos animais de companhia, a vigilância obrigatória de doenças em rebanhos e os sistemas de ponto de atendimento habilitados por inteligência artificial estão remodelando a demanda por diagnósticos, comprimindo os prazos de resposta de dias para horas e permitindo que os veterinários iniciem o tratamento antes da confirmação pelo laboratório de referência. A forte adesão a seguros para animais de estimação na América do Norte e em partes da Europa está reduzindo a sensibilidade ao preço, enquanto a renda disponível crescente na China e na Índia sustenta maiores gastos com diagnósticos por consulta. Enquanto isso, os governos da Ásia-Pacífico, América Latina e África continuam a financiar programas de triagem em massa para doenças transfronteiriças, como a febre suína africana e a influenza aviária, convertendo compras de testes antes episódicas em volumes previsíveis e orientados pela conformidade regulatória.

Principais Conclusões do Relatório

- Por tipo de produto, kits e reagentes detinham 46,54% da participação do mercado de diagnósticos veterinários em 2025, enquanto softwares e serviços têm projeção de crescimento a um CAGR de 11,45% até 2031.

- Por tecnologia, os imunodiagnósticos lideraram com uma participação de 38,64% em 2025, mas os diagnósticos moleculares têm previsão de expansão a um CAGR de 11,32% até 2031.

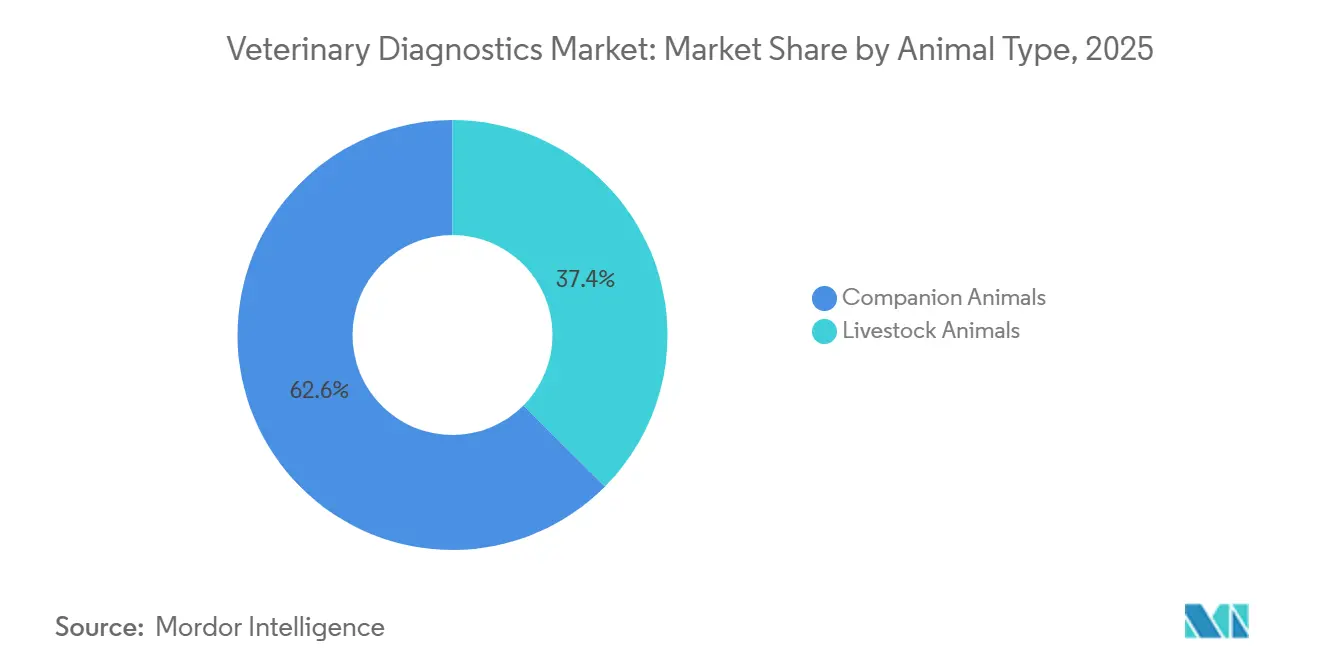

- Por tipo de animal, os animais de companhia responderam por 62,56% da receita de 2025, enquanto os testes em animais de produção devem crescer a um CAGR de 11,78%, impulsionados pela vigilância obrigatória da saúde do rebanho.

- Por usuário final, hospitais e clínicas veterinárias capturam 55,43% da receita de 2025, enquanto os serviços ambulatoriais e móveis devem crescer a um CAGR de 12,43% até 2031.

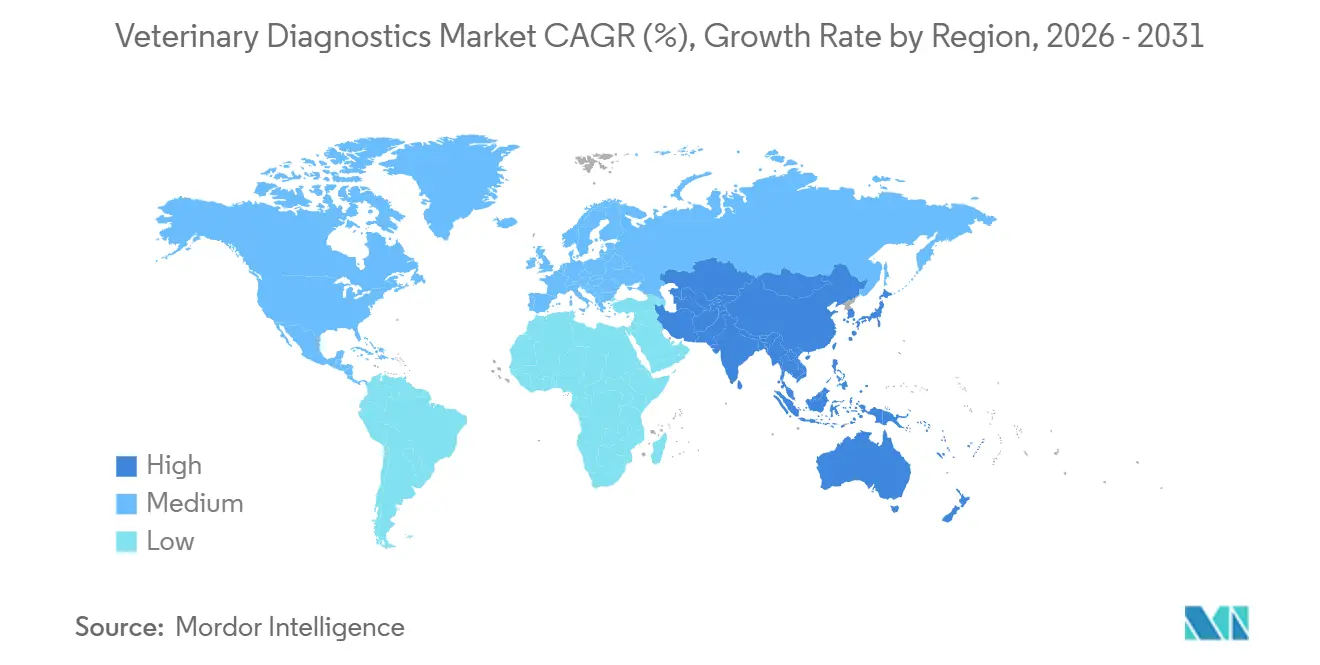

- Por geografia, a América do Norte deteve 41,45% da receita global em 2025, mas a região Ásia-Pacífico está posicionada para um CAGR de 10,54% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos Veterinários

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Posse de Animais de Companhia e dos Gastos com Saúde Animal | +2.1% | Global, com maior intensidade na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente Prevalência de Doenças Zoonóticas e de Origem Alimentar | +1.8% | Global, com pressão aguda na África Subsaariana, Sudeste Asiático e América Latina | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em Diagnósticos de Ponto de Atendimento e Moleculares | +2.3% | Adoção antecipada na América do Norte e Europa, expansão acelerada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura de Seguros para Animais de Estimação e dos Gastos Veterinários | +1.5% | América do Norte, Reino Unido, Escandinávia, com emergência na Austrália e no Japão | Médio prazo (2-4 anos) |

| Integração de Inteligência Artificial para Análise Automatizada de Imagens e Dados | +1.2% | Implantações piloto na América do Norte e Europa, lançamento comercial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas Governamentais de Vigilância que Exigem Triagem de Doenças em Animais de Produção | +1.4% | Ásia-Pacífico, África Subsaariana, América Latina, com repercussão no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Posse de Animais de Companhia e dos Gastos com Saúde Animal

Os tutores de animais de estimação urbanos na China dobraram seus gastos veterinários anuais para CNY 8.200 (USD 1.150) entre 2020 e 2025, à medida que o número de domicílios unipessoais aumentou. Os tutores millennials e da Geração Z agora exigem exames laboratoriais de sangue, painéis de tireoide e urinálises durante consultas de rotina de bem-estar, mantendo os analisadores de química clínica in-clinic operando próximos à capacidade máxima. A maior penetração de seguros para animais de estimação, particularmente na América do Norte e na Escandinávia, elimina as barreiras de custo para exames de imagem avançados e testes moleculares. Em conjunto, esses fatores asseguram uma base crescente para o mercado de diagnósticos veterinários.

Crescente Prevalência de Doenças Zoonóticas e de Origem Alimentar

Os surtos de febre suína africana no Sudeste Asiático e na Europa Oriental desencadearam a triagem obrigatória por PCR para o transporte de suínos vivos, a partir de 2024, o que impulsionou a adoção de analisadores portáteis e robustos nas fazendas. O Programa Nacional de Controle de Doenças Animais da Índia agora abrange 600 milhões de bovinos, exigindo ensaios sorológicos trimestrais para brucelose e febre aftosa. Em 2025, as detecções de H5N1 em 16 estados dos EUA motivaram autorizações de emergência para testes de antígeno de 15 minutos que ajudam a isolar rebanhos infectados antes que a eliminação viral contamine o fornecimento de alimentos[1]Departamento de Agricultura dos EUA, "Autorização de Uso de Emergência para Testes Rápidos de H5N1 2025," usda.gov. O aumento dos orçamentos de vigilância está protegendo o mercado de diagnósticos veterinários das desacelerações macroeconômicas.

Avanços Tecnológicos em Diagnósticos de Ponto de Atendimento e Moleculares

O SediVue Dx da IDEXX automatiza a microscopia do sedimento urinário com 96% de concordância, reduzindo o tempo do técnico por amostra de 8 minutos para 2 minutos. O Vetscan Imagyst da Zoetis utiliza câmeras de smartphone e inteligência artificial baseada em nuvem para detectar parasitas fecais em clínicas com poucos recursos. A unidade de gasometria de ponto de atendimento Element da Heska carrega valores em tempo real de lactato e cálcio ionizado para prontuários eletrônicos, apoiando ajustes rápidos de anestesia. Essas inovações descentralizam os diagnósticos, permitindo um crescimento sustentado no mercado de diagnósticos veterinários.

Programas Governamentais de Vigilância que Exigem Triagem de Doenças em Animais de Produção

O Brasil agora exige que rebanhos com 50 ou mais cabeças sejam submetidos a testes trimestrais de brucelose e tuberculose, impulsionando a demanda por ensaios de fluxo lateral e de interferon-gama. A Índia investiu INR 12 bilhões (aproximadamente USD 145 milhões) em 2025 para equipar 500 vans de diagnóstico móvel com unidades de PCR e kits de testes rápidos. A Lei de Saúde Animal da União Europeia vincula os diagnósticos em nível de fazenda a bancos de dados centrais, acelerando os pedidos de analisadores prontos para a nuvem em todo o bloco. Os gastos orientados pela conformidade regulatória ancoram o mercado de diagnósticos veterinários contra as oscilações nos preços de commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo de Instrumentos e Testes Diagnósticos Avançados | -1.6% | Global, com barreiras agudas de acessibilidade na África Subsaariana, Sul da Ásia e América Latina rural | Médio prazo (2-4 anos) |

| Escassez de Profissionais Qualificados em Diagnósticos Veterinários | -1.3% | América do Norte, Europa, Austrália, com pressão emergente na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Interoperabilidade Limitada de Dados Retardando a Adoção de Plataformas Diagnósticas Conectadas | -0.8% | Global, com fragmentação mais severa em clínicas veterinárias independentes e pequenos laboratórios de referência | Médio prazo (2-4 anos) |

| Tarifas de Importação e Interrupções na Cadeia de Suprimentos Afetando a Disponibilidade de Consumíveis | -0.9% | América Latina, África Subsaariana, Sudeste Asiático, com impacto episódico no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instrumentos e Testes Diagnósticos Avançados

Analisadores de hematologia de diferencial de cinco partes têm preço de tabela entre USD 25.000 e USD 45.000, enquanto os reagentes acrescentam USD 8.000–12.000 anualmente — fora do alcance de clínicas onde uma consulta custa em média USD 30. Apenas 18% das clínicas quenianas possuíam sistemas de química automatizados em 2025, resultando em dependência de ensaios manuais e prazos de resultado de 3 a 5 dias. Os painéis moleculares para doenças transmitidas por vetores custam USD 80–120 por teste nos Estados Unidos, e clientes sem seguro frequentemente optam por terapia empírica, comprometendo os objetivos de gestão responsável. Pacotes de assinatura e esquemas de aluguel de reagentes estão surgindo, mas permanecem concentrados em clínicas de alto volume capazes de amortizar os custos dos equipamentos.

Escassez de Profissionais Qualificados em Diagnósticos Veterinários

Setenta e oito por cento das clínicas veterinárias dos EUA relataram déficits de pessoal em 2025, especialmente em funções de patologia e laboratório clínico. As candidaturas à residência em patologia no Reino Unido caíram 22% de 2020 a 2025, à medida que os formandos migraram para cargos de atendimento de emergência com remuneração mais elevada[2]Royal College of Veterinary Surgeons, "Relatório de Candidaturas à Residência 2025," rcvs.org.uk. As clínicas móveis da Austrália têm dificuldade em recrutar ultrassonografistas para regiões remotas, limitando assim seu alcance geográfico apesar de disporem de boa disponibilidade de equipamentos. O mercado de diagnósticos veterinários está, portanto, investindo fortemente em automação e inteligência artificial, mas as exigências de validação regulatória retardam o alívio da lacuna de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Receita Recorrente de Reagentes Ancora o Crescimento

Kits e reagentes geraram 46,54% da receita de 2025, reforçando um modelo orientado por consumíveis que assegura fluxo de caixa contínuo para os fornecedores; em contraste, softwares e serviços estão a caminho de crescer 11,45% ao ano, sinalizando uma mudança estratégica em direção a assinaturas de análise de dados no mercado de diagnósticos veterinários. Os instrumentos, embora representem uma fatia menor, agora contam com painéis modulares adicionais — como módulos de coagulação ou eletrólitos — que prolongam sua vida útil sem exigir substituição completa.

As plataformas de informação laboratorial nativas em nuvem agregam dados de múltiplas clínicas, padronizam o controle de qualidade e permitem benchmarking entre redes hospitalares corporativas. O Vetscan Cloud da Zoetis e os pacotes integrados de reagentes, manutenção e inteligência artificial da Heska convertem despesas de capital em despesas operacionais, um atrativo para consolidadores que buscam margens previsíveis. Essa evolução orientada por serviços posiciona os fornecedores para capturar uma participação maior do mercado de diagnósticos veterinários ao longo do período de previsão.

Por Tecnologia: Os Ensaios Moleculares Ganham Viabilidade Econômica

Os imunodiagnósticos responderam por 38,64% da receita em 2025, enquanto os diagnósticos moleculares devem registrar um CAGR de 11,32%, aproveitando a queda nos preços dos reagentes e a automação de amostra a resultado que elimina a necessidade de técnicos especializados. As plataformas clássicas de bioquímica e hematologia permanecem consolidadas, embora as capacidades de micro-amostra agora reduzam os volumes necessários de 1 mL para meros microlitros, facilitando as restrições nos testes em felinos e animais exóticos.

O RealPCR da IDEXX obteve aprovação do Departamento de Agricultura dos EUA para triagem não invasiva da síndrome reprodutiva e respiratória dos suínos (PRRS) por meio de fluidos orais, ilustrando como os fluxos de trabalho moleculares estão migrando dos laboratórios de referência para estábulos e consultórios. Os reagentes de PCR liofilizados com estabilidade de 12 meses da Thermo Fisher democratizam ainda mais o acesso em regiões com cadeias de frio não confiáveis. Esses avanços sustentam o momentum contínuo do mercado de diagnósticos veterinários.

Por Tipo de Animal: Os Mandatos de Vigilância em Animais de Produção Aceleram os Testes

Os animais de companhia responderam por 62,56% da demanda de 2025, mas os diagnósticos em animais de produção se expandirão 11,78% ao ano graças aos testes obrigatórios de movimentação de doenças e às garantias de segurança alimentar. Cães e gatos ainda dominam os painéis de bem-estar e os exames oncológicos especializados, mas os animais exóticos também estão se beneficiando de dispositivos portáteis de gasometria e ultrassom adaptados a pequenos volumes.

A China agora exige certificação por PCR para todos os embarques de suínos entre províncias, resultando em aproximadamente 150 milhões de testes anuais. As 500 vans de PCR móvel da Índia e os laboratórios de influenza aviária em fazendas do Brasil reforçam coletivamente a biossegurança, proporcionando ao mercado de diagnósticos veterinários um fluxo de receita estável de animais de produção, independente dos ciclos de commodities.

Por Usuário Final: Os Serviços Ambulatoriais Aproveitam a Tecnologia Portátil

Hospitais e clínicas veterinárias capturam 55,43% dos gastos de 2025, mas os serviços ambulatoriais e móveis estão preparados para um CAGR de 12,43%, à medida que os profissionais levam os diagnósticos a fazendas e residências. Os laboratórios de referência continuam a se consolidar — a IDEXX opera 80 instalações em todo o mundo — mas os independentes ainda prosperam com menus de testes personalizados para animais exóticos e modelos de pesquisa.

As clínicas móveis nos Estados Unidos aumentaram 34% de 2020 a 2025, uma tendência também observada nas vastas regiões de criação de animais da Austrália, onde as distâncias até as instalações físicas ultrapassam 100 km. Analisadores robustos movidos a bateria e unidades de ultrassom sem fio sustentam essa descentralização, ampliando o alcance do mercado de diagnósticos veterinários.

Análise Geográfica

A América do Norte respondeu por 41,45% da receita do mercado de diagnósticos veterinários em 2025, com os EUA gastando USD 4,2 bilhões, impulsionados por redes corporativas que padronizam protocolos e aproveitam contratos de compra em volume de reagentes. Os subsídios federais do Canadá para a vigilância da tuberculose bovina e da doença crônica debilitante sustentam ainda mais a demanda laboratorial[3]Agência Canadense de Inspeção de Alimentos, "Subsídios para Vigilância da Tuberculose Bovina 2025," inspection.gc.ca. Os rigorosos processos de validação da FDA e da Health Canada prolongam o tempo de entrada no mercado, mas justificam preços premium uma vez obtidas as aprovações.

A região Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido, com um CAGR de 10,54% até 2031. A população de 120 milhões de animais de estimação da China já espelha os gastos por animal de estimação do Ocidente nas cidades de Nível 1, enquanto os laboratórios móveis da Índia e os novos centros de diagnóstico distritais estão fechando as lacunas de testes nas zonas pastoris. Os animais de estimação envelhecidos do Japão criam demanda por painéis de doenças crônicas, e a penetração de 12% de seguros para animais de estimação na Coreia do Sul facilita a adoção de exames de imagem de alto custo.

A Europa desfruta de crescimento estável, sustentado pela alta adesão a seguros para animais de estimação e pelo rastreamento obrigatório de animais de produção pela União Europeia. A Alemanha subsidia os testes de PCR para febre suína africana em carcaças de javali, enquanto a Espanha e a França intensificam o monitoramento da influenza aviária antes das temporadas de exportação. O Oriente Médio e a África registram receitas menores atualmente, mas devem acelerar à medida que os estados do Golfo investem em segurança alimentar e as nações africanas recebem auxílio da WOAH-FAO para o controle de surtos. A América do Sul, liderada pelos integradores de aves e suínos do Brasil, instala laboratórios de PCR in-loco para atender às certificações de ausência de patógenos exigidas pelos compradores de exportação.

Cenário Competitivo

O mercado de diagnósticos veterinários é moderadamente concentrado, com as cinco principais empresas — IDEXX, Zoetis, Heska, Boehringer Ingelheim e Thermo Fisher — detendo aproximadamente 60% da receita de 2025. A IDEXX domina o ponto de atendimento para animais de companhia por meio de analisadores de cartucho fechado que asseguram as vendas de consumíveis, enquanto a Zoetis agrupa diagnósticos com produtos farmacêuticos por meio de sua extensa rede de distribuição. Entrantes menores, como BioNote e Mindray, capturam participação na Ásia e na América Latina ao comercializar sistemas de arquitetura aberta que aceitam reagentes de terceiros.

Os diagnósticos em animais de produção apresentam um espaço em branco onde fornecedores com PCR de campo acessível podem superar os incumbentes. O protótipo de reagentes liofilizados movido a energia solar da Heska tem como alvo os mercados pastoris fora da rede elétrica. A interpretação de imagens por inteligência artificial forma outro campo de batalha, com IDEXX, Boehringer Ingelheim e Antech treinando modelos convolucionais que sinalizam anomalias radiográficas ou citológicas, reduzindo os prazos de resposta e compensando a escassez de patologistas.

Os laboratórios de referência continuam a se consolidar em busca de escala, mas os independentes ágeis mantêm autoridade de nicho com painéis flexíveis para espécies exóticas e contratos de pesquisa.

Líderes do Setor de Diagnósticos Veterinários

Idexx Laboratories

Zoetis, Inc

Thermo Fisher Scientific Inc

Biomérieux SA

Virbac Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A CVS lançou seu projeto de Otimização de Equipamentos para aumentar a confiança nas ferramentas de diagnóstico. A iniciativa envolve cada clínica com foco em uma única área de diagnóstico, como tomografia computadorizada ou ultrassom, por um ano. A CVS visa aprimorar o uso, a confiabilidade e a longevidade dos equipamentos, melhorando o treinamento e a confiança da equipe.

- Setembro de 2025: A FUJIFILM Healthcare Europe anunciou o lançamento europeu do FUJI DRI-CHEM AU20V, um novo dispositivo de diagnóstico veterinário. O dispositivo oferece resultados de testes rápidos com qualidade laboratorial para aplicações veterinárias. É a mais recente adição ao portfólio de diagnósticos veterinários FVET da FUJIFILM.

- Setembro de 2025: A Zoetis anunciou a formação do Conselho de Inovação em Diagnósticos Veterinários (VDIC). Este grupo pan-europeu é composto por nove especialistas veterinários de diversas especialidades, incluindo clínica geral, patologia, medicina interna e oncologia. Os membros representam países-chave, incluindo os do Benelux, Itália, Alemanha, França, Espanha, Áustria e Reino Unido.

- Setembro de 2025: A Zoetis, Inc. expandiu a disponibilidade do seu Vetscan OptiCell, um analisador de hematologia veterinária baseado em cartucho e habilitado por inteligência artificial, para a Europa. Esta ferramenta avançada de diagnóstico de ponto de atendimento já está disponível nos Estados Unidos, no Reino Unido e na Austrália. O anúncio foi feito recentemente, com a expansão para a Europa já em andamento.

Escopo do Relatório Global do Mercado de Diagnósticos Veterinários

De acordo com o escopo deste relatório, os diagnósticos veterinários envolvem o uso de vários testes e métodos para detectar, monitorar e diagnosticar condições de saúde em animais. Esses diagnósticos permitem que os veterinários identifiquem doenças, avaliem o estado de saúde e orientem os planos de tratamento. Incluem ferramentas como exames de sangue, exames de imagem e análises laboratoriais especificamente adaptadas para a saúde animal.

O Relatório do Mercado de Diagnósticos Veterinários é Segmentado por Tipo de Produto (Instrumentos, Kits e Reagentes, e Softwares e Serviços), Tecnologia (Imunodiagnósticos, Bioquímica Clínica, Diagnósticos Moleculares, Hematologia e Outras Tecnologias), Tipo de Animal (Animais de Companhia e Animais de Produção), Usuário Final (Hospitais e Clínicas Veterinárias, Laboratórios de Referência, Serviços Veterinários Ambulatoriais e Móveis, e Institutos de Pesquisa e Universidades) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Instrumentos |

| Kits e Reagentes |

| Softwares e Serviços |

| Imunodiagnósticos |

| Bioquímica Clínica |

| Diagnósticos Moleculares |

| Hematologia |

| Outras Tecnologias |

| Animais de Companhia | Cães |

| Gatos | |

| Outros Animais de Companhia | |

| Animais de Produção | Bovinos |

| Suínos | |

| Aves | |

| Outros Animais de Produção |

| Hospitais e Clínicas Veterinárias |

| Laboratórios de Referência |

| Serviços Veterinários Ambulatoriais e Móveis |

| Institutos de Pesquisa e Universidades |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos | |

| Kits e Reagentes | ||

| Softwares e Serviços | ||

| Por Tecnologia | Imunodiagnósticos | |

| Bioquímica Clínica | ||

| Diagnósticos Moleculares | ||

| Hematologia | ||

| Outras Tecnologias | ||

| Por Tipo de Animal | Animais de Companhia | Cães |

| Gatos | ||

| Outros Animais de Companhia | ||

| Animais de Produção | Bovinos | |

| Suínos | ||

| Aves | ||

| Outros Animais de Produção | ||

| Por Usuário Final | Hospitais e Clínicas Veterinárias | |

| Laboratórios de Referência | ||

| Serviços Veterinários Ambulatoriais e Móveis | ||

| Institutos de Pesquisa e Universidades | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e o crescimento projetado do mercado de diagnósticos veterinários?

O tamanho do mercado de diagnósticos veterinários é de USD 9,53 bilhões em 2026 e tem previsão de atingir USD 15,05 bilhões até 2031, refletindo um CAGR de 9,57%.

Qual segmento de produto impulsiona a maior parte da receita recorrente?

Kits e reagentes geraram 46,54% da receita de 2025, ancorando a renda previsível de consumíveis para os fabricantes.

Por que os diagnósticos moleculares estão ganhando espaço no ambiente veterinário?

A queda nos custos de reagentes e os sistemas automatizados de amostra a resultado estão impulsionando os ensaios moleculares em direção a um CAGR de 11,32% até 2031, permitindo a detecção rápida de patógenos in-loco.

Quais fatores sustentam a rápida expansão dos diagnósticos veterinários móveis?

Analisadores portáteis, plataformas de telemedicina e a preferência dos clientes por atendimento domiciliar sustentam um CAGR de 12,43% para os serviços ambulatoriais até 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 10,54%, impulsionado pelo crescimento da posse de animais de estimação e pelos programas governamentais obrigatórios de triagem de animais de produção.

Página atualizada pela última vez em: