Tamanho e Participação do Mercado de Serviços de Diagnóstico Equino

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

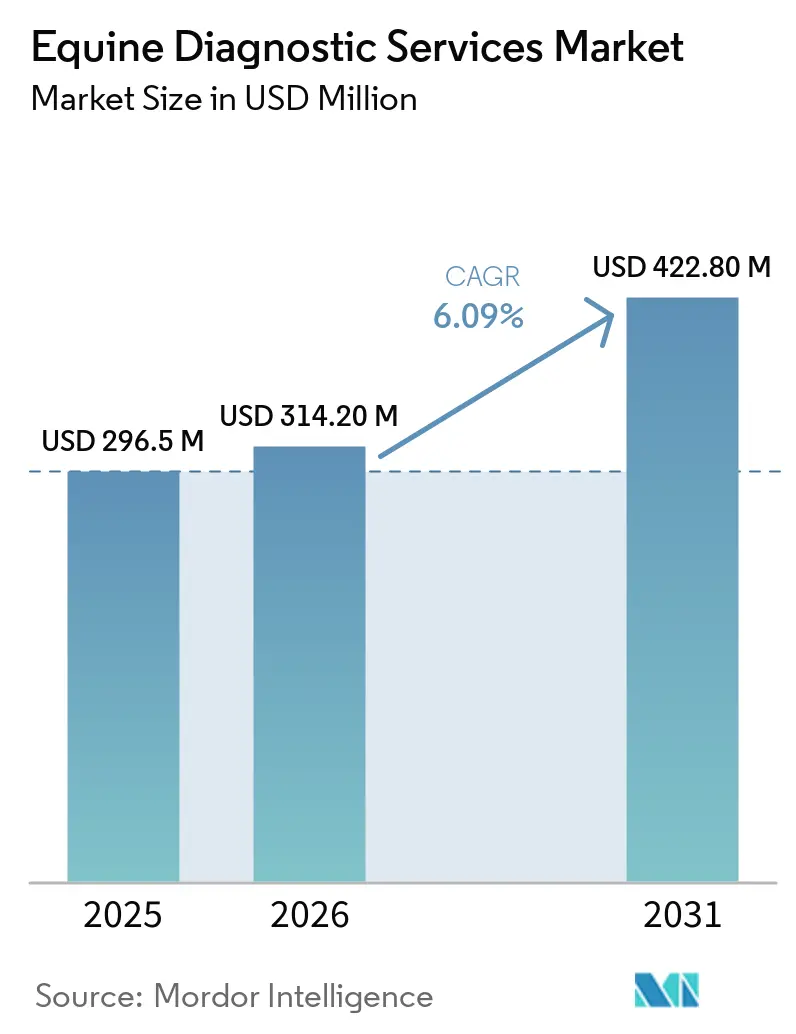

| Tamanho do Mercado (2026) | 314.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 422.80 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

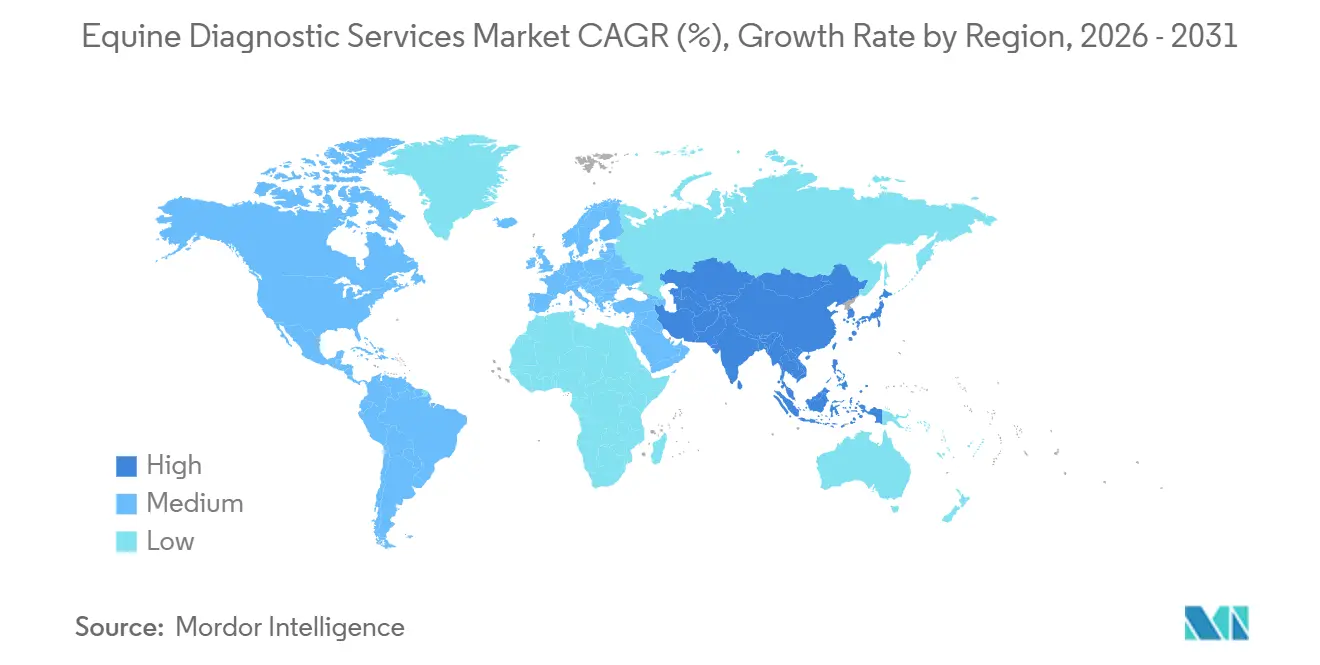

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

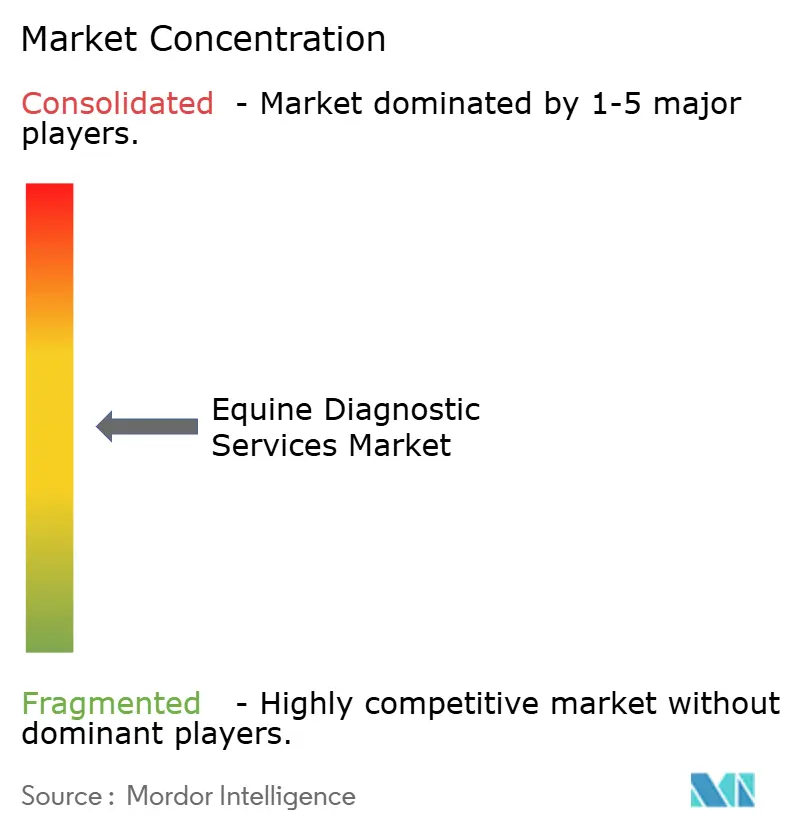

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Diagnóstico Equino por Mordor Intelligence

O tamanho do Mercado de Serviços de Diagnóstico Equino foi avaliado em USD 296,5 milhões em 2025 e estima-se que cresça de USD 314,20 milhões em 2026 para atingir USD 422,80 milhões até 2031, a uma CAGR de 6,09% durante o período de previsão (2026-2031).

Os protocolos regulatórios de biossegurança em 2026 transformaram os testes moleculares de uma opção especializada em um requisito padrão em competições de elite e movimentação transfronteiriça, o que elevou os volumes de referência para laboratórios de referência e testes em eventos presenciais. A ressonância magnética em estação e a tomografia computadorizada com suporte de peso estão se consolidando como procedimentos padrão para avaliação de claudicação em centros de referência, pois reduzem o tempo até o diagnóstico e evitam os riscos da anestesia geral, enquanto modelos de assinatura reduzem as barreiras de capital para clínicas de médio porte. Analisadores de baia e equipamentos de imagem portáteis agora levam o diagnóstico ao corredor do estábulo, comprimindo os tempos de resposta para decisões críticas, como triagem de cólica e quarentenas respiratórias. As operações remotas para modalidades avançadas estão enfrentando a escassez de técnicos ao permitir que especialistas centralizados operem equipamentos de imagem em campo, o que amplia o acesso geográfico sem aumentar o quadro de pessoal local. A análise objetiva da marcha está aprimorando os critérios de encaminhamento ao detectar assimetrias subclínicas, que alimentam avaliações de imagem mais direcionadas e fortalecem a gestão de riscos em programas de corrida e esporte de alto nível.

Principais Conclusões do Relatório

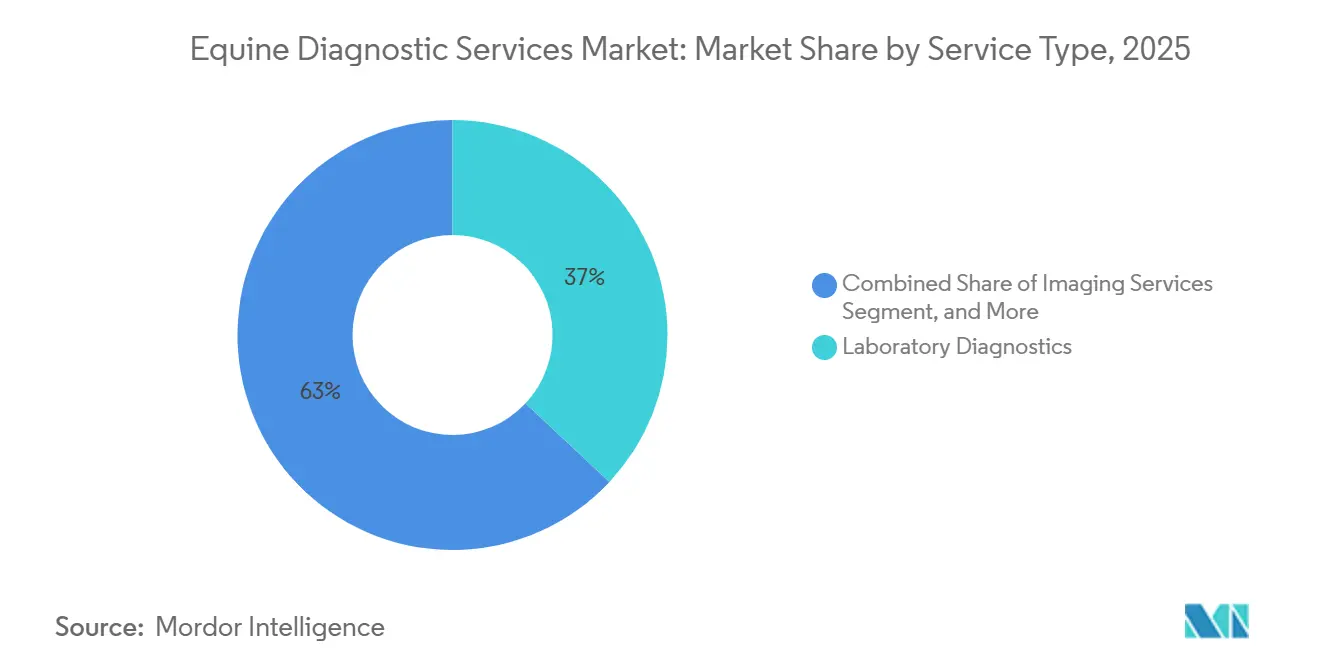

- Por tipo de serviço, os diagnósticos laboratoriais lideraram com 36,98% de participação na receita em 2025, enquanto os diagnósticos no ponto de atendimento ou em campo têm projeção de crescimento a uma CAGR de 8,93% até 2031 no mercado de serviços de diagnóstico equino.

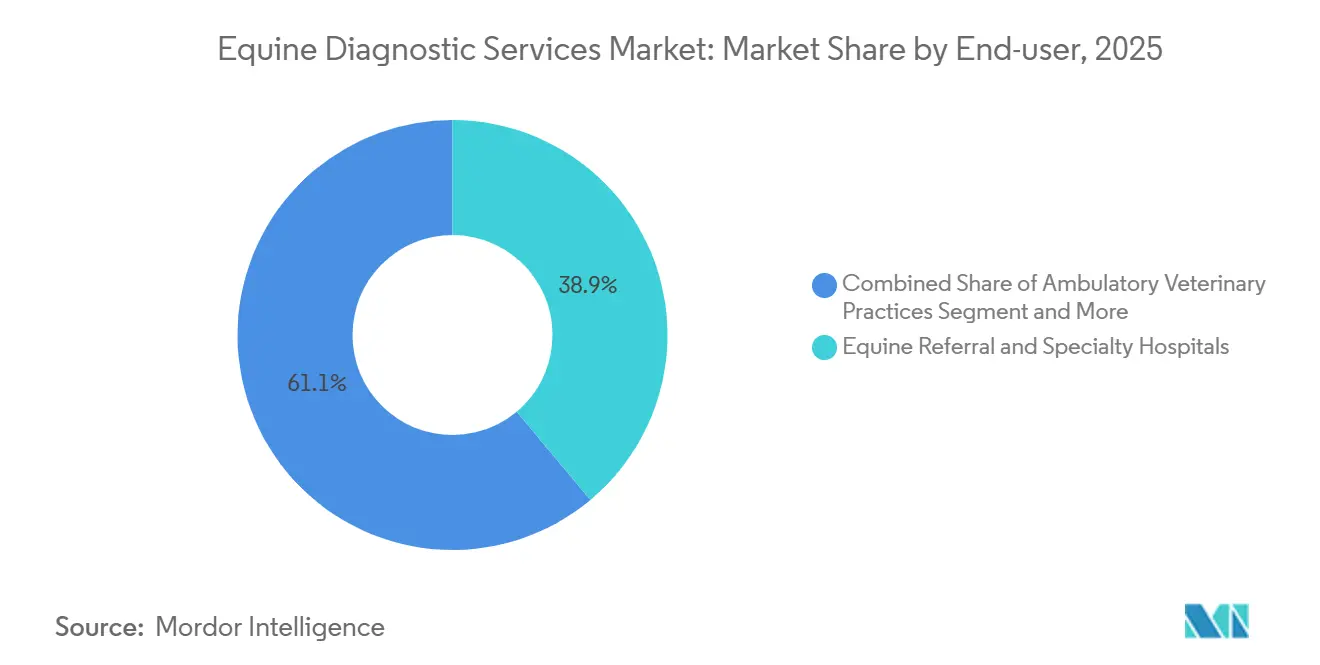

- Por usuário final ou configuração de prestador, os hospitais de referência e especialidade equina detinham 38,91% da participação do mercado de serviços de diagnóstico equino em 2025, enquanto os laboratórios de referência veterinária comercial registraram a CAGR mais rápida, de 7,93%, até 2031 no mercado de serviços de diagnóstico equino.

- Por geografia, a América do Norte capturou 41,66% de participação em 2025; a Ásia-Pacífico registra a CAGR regional mais rápida, de 8,12%, até 2031 no mercado de serviços de diagnóstico equino.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Diagnóstico Equino

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ressonância Magnética ou Tomografia Computadorizada em Estação Acelera o Diagnóstico de Claudicação | +1.2% | Global, concentrado na América do Norte e Europa Ocidental, ganhos iniciais na Austrália e no Japão | Médio prazo (2-4 anos) |

| Adoção de PCR para Gestão de Surtos | +1.0% | Global, impulsionado por regulamentações na América do Norte e Europa, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Diagnósticos de Baia e Ambulatoriais | +0.9% | América do Norte e Europa, com expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento do Esporte Organizado e Biossegurança e Antidopagem Mais Rigorosas | +1.3% | Global, mais forte em nações afiliadas à FEI, Hong Kong e corridas na Austrália | Curto prazo (≤ 2 anos) |

| Imagem como Serviço Reduz Barreiras de Despesas de Capital | +0.8% | América do Norte e Europa Ocidental, emergindo em metrópoles da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análise Objetiva da Marcha Escala Encaminhamentos | +0.7% | América do Norte e centros de corrida selecionados da UE, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acesso a Imagens Avançadas (Ressonância Magnética/Tomografia Computadorizada em Estação) Acelerando o Diagnóstico Definitivo de Claudicação

A ressonância magnética em estação e a tomografia computadorizada com suporte de peso comprimiram os procedimentos de avaliação de procedimentos diários com base em anestesia para sessões curtas com sedação, o que reduz riscos e permite o planejamento do tratamento no mesmo dia em cavalos de desempenho.[1]Hallmarq Veterinary Imaging, "Ressonância Magnética Equina em Decúbito vs. em Estação, Qual é a Diferença?," A Hallmarq relata que a ressonância magnética em estação melhora a visualização de alterações ósseas e de tecidos moles em estágio inicial relevantes para atletas de alto valor que a radiografia tradicional pode não detectar quando as alterações são sutis, o que apoia protocolos de descarga mais precoces e melhores resultados. A tomografia computadorizada com suporte de peso de fornecedores como a Asto CT adiciona avaliação tridimensional sob carga fisiológica que pode revelar patologias não observadas com imagens em decúbito, o que é fundamental para a avaliação do membro distal em grupos de corrida e salto. Sistemas de grande abertura estenderam a cobertura em estação para regiões proximais e junções cervicotorácicas em grandes centros, o que amplia a elegibilidade de casos para protocolos exclusivos de sedação.[2]Royal Veterinary College, "A Grande Imagem, Novo Tomógrafo de Grande Abertura Revoluciona a Imagem Equina," Royal Veterinary College As clínicas estão combinando modalidades para correlacionar achados em uma única visita, e a varredura teleoperada está ajudando locais sem especialistas na equipe a conduzir casos avançados com eficiência. Essas mudanças estão elevando o padrão diagnóstico nos centros de referência e aumentando o volume de atendimentos no mercado de serviços de diagnóstico equino.

Adoção Rápida de PCR/qPCR Molecular para Gestão de Surtos

Eventos de alto perfil com o vírus do herpes equino tipo 1 (EHV-1) impulsionaram o PCR de testes confirmatórios para triagem de primeira linha na chegada a eventos e durante a quarentena, o que incorpora fluxos de trabalho moleculares nas rotinas de movimentação e competição.[3]Cornell University College of Veterinary Medicine, "AHDC Testando Cavalos para EHV-1 ou EHM," Centros de referência como o Cornell AHDC e a Colorado State ampliaram a capacidade de atendimento durante surtos, enquanto os painéis para febre de origem desconhecida foram ampliados para eliminar pontos cegos em causas sépticas e entéricas de pirexia.[4]Cornell University College of Veterinary Medicine, "Atualização do AHDC, Painel de Febre Equina de Origem Desconhecida," A coleta de amostras baseada em evidências é fundamental para o controle do garrotilho, uma vez que a lavagem da bolsa gutural é muito mais sensível do que os swabs nasofaríngeos e o qPCR supera a cultura, o que reduz o risco de portadores silenciosos gerando novos casos.[5]University of Guelph AHL, "AHL Labnote 67, Diagnóstico de Garrotilho," University of Guelph O tempo até o resultado está se tornando um diferencial importante à medida que unidades de amplificação isotérmica mediada por alça (LAMP) de baia e painéis de PCR multiplex de nova geração comprimem as decisões de dias para horas, o que melhora a precisão da quarentena e reduz o tempo de inatividade das instalações. Novos kits respiratórios integrados, como o VETFIRE da bioMérieux, colocam o PCR multipatogênico em um único cartucho autossuficiente, o que elimina obstáculos da cadeia de frio e apoia a adoção em regiões com redes de transporte limitadas. Essa evolução operacional direciona volumes constantes para o mercado de serviços de diagnóstico equino e eleva o padrão de prontidão para surtos em feiras e leilões.

Expansão de Diagnósticos de Baia e Ambulatoriais na Prática Equina

As plataformas de ponto de atendimento estão transformando a visita à fazenda em um encontro diagnóstico completo ao levar os testes endócrinos, hematológicos e de eletrólitos para o corredor do estábulo, o que reduz a dependência de remessas noturnas e acelera os planos de cuidado. O analisador OptiCell da Zoetis e sua plataforma Imagyst habilitada por inteligência artificial ampliam os fluxos de trabalho de sangue e fezes no local, o que aprimora as decisões de desverminação e se alinha às crescentes preocupações com resistência em estrongilídeos e ascarídeos. Unidades portáteis de gasometria sanguínea, como o Element POC da Antech, fornecem parâmetros de cuidados intensivos a partir de microamostras em menos de um minuto, o que apoia uma triagem mais precisa para casos de cólica e enduro fora do horário comercial. Plataformas de ultrassom leves com baterias de longa duração e predefinições por espécie estão possibilitando imagens de alta qualidade de tendões e ligamentos em campo, o que reduz a necessidade de encaminhamentos hospitalares para muitas lesões de tecidos moles. Os protocolos de campo continuam sendo vitais, pois aditivos de seringa podem distorcer os eletrólitos, e estudos veterinários recentes recomendam abordagens baseadas em cartucho ou sem heparina para preservar a integridade do cálcio ionizado em avaliações de cólica. À medida que a adoção se aprofunda, mais casos de primeira opinião se convertem em planos baseados em dados, o que adiciona volume constante ao mercado de serviços de diagnóstico equino e reduz a diferença de tempo de resposta em relação aos centros de referência.

Crescimento do Esporte Equestre Organizado e Programas Mais Rigorosos de Biossegurança e Antidopagem

As regras das federações estão incorporando diagnósticos nos procedimentos de inscrição, chegada e realização de eventos, o que transforma os testes episódicos em uma despesa operacional consistente para equipes e organizadores. As autoridades de corrida elevaram os limites de imagem pré-viagem para competidores internacionais e incentivaram o uso de tomografia computadorizada em estação para avaliar a patologia do membro distal antes de eventos de destaque, o que aumenta a demanda por imagens avançadas no período que antecede as principais corridas. O Hong Kong Jockey Club mantém extensas triagens de imagem e laboratório pré-importação, o que transfere grande parte do ônus diagnóstico para clínicas do país de origem e cria volumes transfronteiriços. O Breeders' Cup instituiu testes fora de competição e cobriu imagens avançadas solicitadas por veterinários regulatórios em 2025, o que diretamente socializou os custos diagnósticos de alto nível nas estruturas de premiação. Organizadores e reguladores também estão registrando verificações de temperatura e triagens de sintomas vinculadas a gatilhos de PCR, o que formaliza a vigilância de doenças infecciosas em escala nos calendários de eventos. O efeito líquido é um crescimento constante da demanda no mercado de serviços de diagnóstico equino, ancorado em estruturas de conformidade e bem-estar, em vez de comportamento discricionário.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Procedimentos e por Teste com Cobertura de Seguro Desigual | -1.1% | Global, agudo nos EUA e no Reino Unido, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Especialistas Equinos Certificados em Imagem e Radiologistas | -0.8% | América do Norte e Europa Ocidental, grave em zonas rurais da Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Variabilidade entre Laboratórios e Padronização Limitada em Alguns Ensaios de PCR Equino | -0.4% | Global, impactando pesquisas em múltiplos locais e diagnósticos transfronteiriços | Médio prazo (2-4 anos) |

| Logística de Campo, Integridade de Amostras, Biossegurança e Atrasos de Conectividade | -0.6% | Global, pronunciado em regiões rurais, mercados em desenvolvimento no Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimentos e por Teste com Cobertura de Seguro Desigual

Os preços de imagens avançadas e as cascatas multimodalidade podem exceder os limites anuais de cobertura para muitos proprietários, o que suprime a utilização eletiva para cavalos não de elite. Mesmo os pacotes básicos de imagem incluem sedação, interpretação e taxas de instalação que elevam a conta final além do preço nominal do exame, o que torna as estimativas transparentes e as ofertas escalonadas um importante fator de confiança. Os diagnósticos de baia reduzem as despesas com transporte e o tempo perdido com remessas, mas acrescentam custos de cartuchos e consumíveis que as clínicas devem incluir nos preços dos serviços de emergência e fora do horário comercial. As estruturas de seguro frequentemente impõem franquias e copagamentos que se acumulam quando os casos exigem exames de acompanhamento ou procedimentos intervencionistas, o que pode levar os proprietários a pausar entre modalidades mesmo quando a urgência clínica persiste. As clínicas estão respondendo com opções baseadas em menu que alinham o escopo do exame a uma única região e alta no mesmo dia, o que ajuda clientes sensíveis ao preço a avançar sem se comprometer com hospitalização completa ou imagem de múltiplas regiões. Até que a cobertura de seguro aumente ou os modelos de cuidado integrado se disseminem, o atrito de custo irá moderar o crescimento do volume em determinados segmentos de proprietários no mercado de serviços de diagnóstico equino.

Escassez de Especialistas Equinos Certificados em Imagem e Radiologistas

Os percursos de formação em radiologia e imagem equina exigem muitos anos, o que limita a oferta e deixa lacunas regionais que retardam a interpretação de exames e o fluxo de casos. Os hospitais universitários e os grandes centros de referência estão expandindo a capacidade de formação, mas as turmas anuais permanecem pequenas em relação às tendências de adoção de equipamentos em locais privados. Os modelos de teleconsulta e operação remota ajudam a distribuir a expertise e a ampliar as horas de exame, mas as leituras de subespecialidade para articulações complexas ainda criam gargalos quando a demanda aumenta nas temporadas esportivas. A ressonância magnética em estação e a tomografia computadorizada com suporte de peso reduziram o risco anestésico, mas ainda exigem operadores treinados e leitores experientes para valor ideal, o que aumenta as necessidades de pessoal durante a expansão. Centros regionais como o Centro Equino da Universidade de Melbourne fornecem modalidades de alto nível e atuam como polos de referência para mercados vizinhos, o que concentra ainda mais as cargas de trabalho dos especialistas. Os avanços em leituras assistidas por inteligência artificial para localização de fraturas e reconhecimento de padrões podem aliviar o ônus ao longo do tempo, mas as estruturas de responsabilidade e validação governarão o ritmo da implantação clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas de Campo Reduzem a Dominância dos Diagnósticos Laboratoriais

Os Diagnósticos Laboratoriais detinham 36,98% da participação de 2025 no tamanho do mercado de serviços de diagnóstico equino, refletindo o uso consolidado de centros de referência para hematologia, imunoensaios e fluxos de trabalho de cultura complexos que ainda superam muitos kits de campo em amplitude e sensibilidade. Os diagnósticos no ponto de atendimento ou em campo têm projeção de expansão a uma CAGR de 8,93% até 2031, à medida que plataformas de cartucho, analisadores portáteis de gasometria sanguínea e ultrassom móvel melhoram o volume de atendimentos no estábulo, o que reduz a dependência de transportadoras noturnas e alinha as decisões ao ritmo clínico. Os Serviços de Imagem, incluindo radiografia, ultrassom, ressonância magnética, tomografia computadorizada e endoscopia, concentram receita porque as modalidades avançadas exigem taxas mais altas por caso, apesar de volumes unitários menores do que os exames básicos, e a ressonância magnética em estação e a tomografia computadorizada com suporte de peso são agora ofertas essenciais em muitas redes de referência. Os testes genéticos permanecem um nicho, mas estão ganhando relevância nas decisões de reprodução de alto valor à medida que os programas reprodutivos formalizam verificações de risco pré-implantação por meio de painéis direcionados realizados em laboratórios universitários ou comerciais. A endoscopia e os procedimentos especializados, como a lavagem da bolsa gutural, são fundamentais para a identificação de portadores de garrotilho, e as orientações de coleta de amostras de laboratórios acadêmicos estão melhorando a sensibilidade e reduzindo o risco de reinfecção, o que diminui a falsa tranquilidade de protocolos negativos baseados apenas em swab.

Nesse contexto, a inteligência artificial integrada ao equipamento e a integração de software estão aproximando as tarefas de revisão de rotina do paciente, o que comprime os ciclos de comunicação entre laboratório e veterinário e ajuda os clínicos ambulatoriais a justificar avaliações mais completas em uma única visita. As mudanças nas regras da FEI e a medicina de competição estão aumentando as necessidades de documentação no mesmo dia para medicamentos e verificações de bem-estar, o que impulsiona a demanda por painéis de química e hematologia no local do evento para documentar a necessidade médica e apoiar a elegibilidade sob regras federadas. Os caminhos de adoção regional divergem, pois os mercados maduros se constroem em torno de centros de imagem avançada, enquanto as regiões de crescimento acelerado enfatizam plataformas portáteis que melhoram o acesso sem grandes investimentos em instalações. À medida que esses padrões se reforçam, uma parcela maior dos casos de primeira opinião conclui a avaliação no mesmo dia, o que expande a demanda recorrente no setor de serviços de diagnóstico equino enquanto desloca o mix de envios externos para decisões de baia.

Por Usuário Final/Configuração de Prestador: Laboratórios de Referência Reduzem a Liderança dos Hospitais de Referência

Os Hospitais de Referência e Especialidade Equina responderam por 38,91% da participação no tamanho do mercado de serviços de diagnóstico equino em 2025, refletindo seu controle sobre capacidades de imagem de alto custo e intervencionistas que as clínicas ambulatoriais não possuem. Os Laboratórios de Referência Veterinária Comercial têm projeção de crescimento à CAGR mais rápida, de 7,93%, à medida que a logística, a co-localização com centros de distribuição aérea e o software integrado melhoram o tempo de resposta e a consistência para os clínicos, o que aumenta a participação na carteira de clínicas de animais mistos que encaminham amostras equinas pelas mesmas redes. As Práticas Veterinárias Ambulatoriais ou de Campo mantêm os volumes de primeiro contato e agora retêm mais testes internamente graças à imagem portátil e aos ensaios de baia, mas ainda encaminham casos complexos de claudicação e cirúrgicos para hospitais para ressonância magnética, tomografia computadorizada, tomografia por emissão de pósitrons e artroscopia. Os Laboratórios Diagnósticos Universitários e Estaduais combinam vigilância de saúde pública com testes por taxa de serviço e atualizam os painéis para eliminar lacunas diagnósticas para clínicos de campo, o que ajuda a estabilizar o acesso durante surtos e picos sazonais.

Os hospitais estão expandindo a amplitude de modalidades e combinando imagem com procedimentos intervencionistas durante a mesma internação, o que reduz a anestesia repetida e consolida os gastos na mesma instalação. Os laboratórios de referência continuam a investir em capacidade e ofertas diferenciadas, como PCR respiratório multiplex e relatórios digitais padronizados, o que aumenta a consistência em grandes áreas de captação e apoia grupos clínicos de múltiplos locais. Os serviços de operador remoto para imagens avançadas ajudam hospitais menores e grandes práticas ambulatoriais a realizar exames de alto nível sem contratação local de pessoal, o que dissemina capacidades em mercados secundários e sustenta o crescimento de casos no setor de serviços de diagnóstico equino. À medida que cada configuração fortalece suas vantagens comparativas, os caminhos de encaminhamento estão se tornando mais estruturados e previsíveis, o que ajuda a reduzir a perda de pacientes entre o exame inicial e o diagnóstico definitivo.

Análise Geográfica

A América do Norte detinha 41,66% da participação em 2025, sustentada por requisitos estaduais e federais de vigilância de doenças e biossegurança de importação que institucionalizam o uso diagnóstico em movimentações e competições. A movimentação interestadual frequentemente depende de testes de Coggins recentes e certificados veterinários, e o plantel reprodutor importado deve passar por triagens de quarentena em múltiplas etapas, como culturas seriadas para metrite contagiosa equina, o que incorpora a demanda diagnóstica nos fluxos de trabalho de rotina. Os organizadores de eventos e reguladores mantêm registros de temperatura e acionam o PCR quando os limites são excedidos, o que dissemina os testes moleculares por circuitos de exposições e centros de treinamento. Durante eventos de EHV-1, laboratórios universitários e estaduais coordenam a capacidade de atendimento em surtos e as comunicações, o que normaliza os tempos de resposta e reduz o risco de disseminação em grandes estábulos e locais de eventos. O acesso a imagens avançadas está concentrado em torno de centros universitários e regiões equestres de alta densidade, e as teleoperações estão estendendo a cobertura para estados adjacentes ao desacoplar os exames da disponibilidade de especialistas no local. Esses fatores sustentam um crescimento constante no mercado de serviços de diagnóstico equino nos Estados Unidos e no Canadá.

A Europa combina centros acadêmicos líderes e centros de corrida com ambientes de seguro mistos, o que produz forte adoção em clusters de referência e uma absorção mais cautelosa entre clientes não relacionados a corridas em determinados países. O Royal Veterinary College instalou um sistema de tomografia computadorizada em estação de grande abertura que permite exames exclusivamente com sedação em regiões anatômicas mais amplas, o que amplia a elegibilidade de casos e melhora o volume de atendimentos no ecossistema de referência do Reino Unido. Fabricantes e laboratórios europeus continuam a lançar kits de PCR respiratório multipatogênico e outras ofertas integradas, o que ajuda a sincronizar os fluxos de trabalho entre clínicas e reduz a sobrecarga de treinamento para novos usuários. A harmonização das federações e o desenvolvimento de capacidade da Organização Mundial de Saúde Animal (OMSA) em expertise laboratorial para doenças equinas apoiam a melhoria da movimentação transfronteiriça e práticas padronizadas de vigilância, o que é importante para os calendários de competição pan-europeus. À medida que os hospitais de referência educam os clientes sobre o valor da imagem em estação e os laboratórios alinham os formatos de resultados, fluxos de casos previsíveis podem se desenvolver além das fronteiras nacionais, o que sustenta a demanda no mercado de serviços de diagnóstico equino na Europa.

A Ásia-Pacífico é a líder em velocidade em termos percentuais, ancorada pelo crescimento de imagens impulsionado pelas corridas no Japão e pela concentração de referência na Austrália, enquanto grandes mercados constroem capacidade avançada em centros metropolitanos. Os dados da Associação de Corridas do Japão sobre o uso de ressonância magnética em centros de treinamento e as discussões regulatórias em torno da imagem do membro distal reforçam como os sistemas formais de corrida elevam a demanda de referência para modalidades avançadas. A Austrália se beneficia da concentração de imagem de alto campo e tomografia computadorizada da Universidade de Melbourne em um único centro equino, que atua como polo regional para casos complexos de estados e países vizinhos. Os recursos educacionais sobre técnicas de tomografia computadorizada e anatomia de corte transversal continuam a se disseminar por plataformas de treinamento, o que acelera a difusão de habilidades entre clínicos e radiologistas em mercados em crescimento. À medida que os centros da Ásia-Pacífico adicionam tomografia computadorizada em estação e ressonância magnética juntamente com programas robustos de PCR, eles criam áreas de captação concêntricas que elevam os volumes regionais no mercado de serviços de diagnóstico equino.

Cenário Competitivo

O mercado de serviços de diagnóstico equino apresenta uma combinação de plataformas multiespecies e especialistas focados em equinos, com os primeiros aproveitando redes globais de laboratórios e os últimos impulsionando a inovação de categoria em imagem e análise de marcha. A Zoetis expandiu sua presença laboratorial nos EUA ao abrir um laboratório de referência adjacente ao UPS Worldport em Louisville, o que reduz o tempo em trânsito e melhora o processamento no mesmo dia para testes prioritários. A IDEXX mantém um menu abrangente de testes equinos que se integra ao software de clínicas e relatórios em nuvem, o que aumenta a fidelização para clínicas que encaminham diagnósticos de múltiplas espécies por um único ecossistema. Laboratórios universitários como o Cornell AHDC atualizam os painéis de febre de origem desconhecida e as orientações relacionadas ao EHV-1 à medida que novos dados surgem, o que ajuda a alinhar os profissionais a fluxos de trabalho validados durante as temporadas de surtos.

Os fornecedores especializados em imagem estão expandindo o acesso por meio de inovação em produtos e serviços. A Hallmarq introduziu a correção de movimento na ressonância magnética em estação para melhorar a qualidade da imagem em regiões suscetíveis ao movimento do paciente, e está expandindo as operações remotas para ampliar o acesso onde operadores treinados são escassos. A Asto CT fez parceria com a IMV Imaging para acelerar a implantação da tomografia computadorizada com suporte de peso, o que leva essa modalidade a clínicas mistas que já dependem da IMV para outras ferramentas de imagem. Os centros universitários continuam a expandir a liderança em modalidades avançadas que permitem exames exclusivamente com sedação em amplitudes anatômicas mais amplas, o que aumenta o volume de atendimentos e a diversidade de casos nos principais centros.

Os diagnósticos moleculares e de baia estão estendendo o alcance clínico no estábulo e no veículo. O kit VETFIRE da bioMérieux coloca um painel respiratório multipatogênico em uma plataforma integrada com resposta rápida, o que ajuda os veterinários a tomar decisões precoces de isolamento e tratamento sem enviar amostras a um laboratório central. O Texas A&M TVMDL lançou um painel abrangente de PCR respiratório que consolida múltiplos patógenos em uma única submissão, o que simplifica o gerenciamento de surtos e padroniza os relatórios para profissionais e organizadores de exposições. No lado da baia, a contagem de ovos fecais habilitada por inteligência artificial e a análise rápida de gasometria sanguínea ou eletrólitos estão reequilibrando os menus de testes em direção a mais decisões na visita, o que aumenta a eficiência clínica e melhora a adesão às diretrizes de controle de parasitas.

Líderes do Setor de Serviços de Diagnóstico Equino

Antech Diagnostics, Inc.

Cornell University (Animal Health Diagnostic Center)

Equinosis, LLC

IDEXX Laboratories, Inc.

Zoetis Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Laboratório de Diagnóstico Médico Veterinário da Texas A&M University lançou seu painel abrangente de rtPCR para doenças respiratórias equinas, detectando nove patógenos com prazo de resposta de 1 a 4 dias, simplificando os fluxos de trabalho de surtos para veterinários de campo.

- Março de 2026: O Royal Veterinary College publicou um estudo de detecção de fraturas por inteligência artificial mostrando 71 a 84% de precisão de localização em radiografias equinas e expandiu sua colaboração com o Hong Kong Jockey Club.

- Dezembro de 2025: O Hospital de Referência Equina do Royal Veterinary College instalou um tomógrafo de grande abertura, possibilitando uma cobertura em estação mais ampla e maior alcance com base em anestesia para regiões complexas.

Escopo do Relatório Global do Mercado de Serviços de Diagnóstico Equino

De acordo com o escopo do relatório, os serviços de diagnóstico equino referem-se a testes laboratoriais e clínicos especializados oferecidos para cavalos para detectar, confirmar e monitorar doenças, características genéticas e condições limitantes de desempenho. Esses serviços abrangem ensaios de laboratório de referência, diagnósticos moleculares/genéticos e testes de patologia, distintos dos cuidados veterinários de rotina. Eles fornecem a veterinários e proprietários resultados baseados em evidências que orientam estratégias de tratamento, reprodução e saúde preventiva na medicina equina.

Os serviços de diagnóstico equino são segmentados por tipo de serviço, usuário final / configuração de prestador e geografia. Por tipo de serviço, o mercado é segmentado em diagnósticos laboratoriais, serviços de imagem, diagnósticos no ponto de atendimento / em campo, testes genéticos, endoscopia e outros procedimentos. Por usuário final / configuração de prestador, o mercado é segmentado em laboratórios de referência veterinária comercial, hospitais de referência e especialidade equina, práticas veterinárias ambulatoriais / de campo e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Diagnósticos Laboratoriais |

| Serviços de Imagem |

| Diagnósticos no Ponto de Atendimento / em Campo |

| Testes Genéticos |

| Endoscopia e Outros Procedimentos |

| Laboratórios de Referência Veterinária Comercial |

| Hospitais de Referência e Especialidade Equina |

| Práticas Veterinárias Ambulatoriais / de Campo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Diagnósticos Laboratoriais | |

| Serviços de Imagem | ||

| Diagnósticos no Ponto de Atendimento / em Campo | ||

| Testes Genéticos | ||

| Endoscopia e Outros Procedimentos | ||

| Por Usuário Final / Configuração de Prestador | Laboratórios de Referência Veterinária Comercial | |

| Hospitais de Referência e Especialidade Equina | ||

| Práticas Veterinárias Ambulatoriais / de Campo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2026 do mercado de serviços de diagnóstico equino e o crescimento esperado até 2031?

O mercado de serviços de diagnóstico equino está em USD 314,20 milhões em 2026 e tem expectativa de atingir USD 422,80 milhões até 2031 a uma CAGR de 6,09%.

Quais tipos de serviço lideram e quais crescem mais rapidamente no diagnóstico equino?

Os Diagnósticos Laboratoriais lideraram com 36,98% de participação em 2025, enquanto os diagnósticos no ponto de atendimento ou em campo têm projeção de crescimento de 8,93% até 2031.

Como as regras de biossegurança da FEI estão influenciando a demanda diagnóstica?

As regras da FEI exigem monitoramento de temperatura e acionamento de PCR em eventos, o que formaliza os testes moleculares e sustenta volumes constantes em locais de eventos e laboratórios de referência.

Como os modelos de imagem como serviço mudam o acesso à ressonância magnética e à tomografia computadorizada?

Os modelos de assinatura e de operador remoto reduzem os custos iniciais e as necessidades de pessoal, o que permite que clínicas de médio porte adicionem ressonância magnética ou tomografia computadorizada e ampliem o acesso regionalmente.

Quais regiões estão preparadas para se expandir mais rapidamente no diagnóstico equino?

A Ásia-Pacífico é a líder em velocidade, pois o ecossistema de corridas do Japão e os centros de referência da Austrália adicionam capacidade, enquanto a América do Norte mantém a maior participação sob protocolos rigorosos de biossegurança.

Quais tecnologias terão o maior impacto na demanda até 2031?

A tomografia computadorizada com suporte de peso e a ressonância magnética em estação, o PCR multiplex rápido e a análise objetiva da marcha estão convergindo para elevar a detecção precoce e o volume de atendimentos em ambientes clínicos.

Página atualizada pela última vez em: