Tamanho e Participação do Mercado de Diagnóstico por Imagem Veterinária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

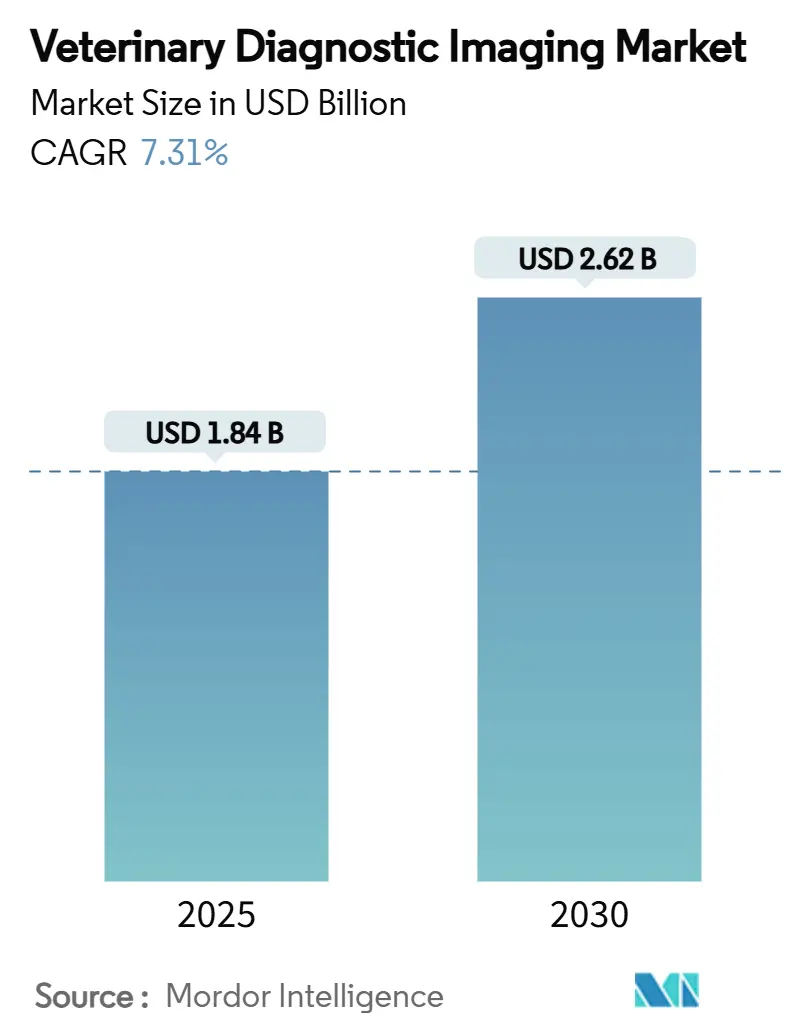

| Tamanho do Mercado (2025) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Diagnóstico por Imagem Veterinária pela Mordor Intelligence

O tamanho do Mercado de Diagnóstico por Imagem Veterinária está estimado em USD 1,84 bilhões em 2025, e deve atingir USD 2,62 bilhões até 2030, a uma TCAC de 7,31% durante o período de previsão (2025-2030). A expansão reflete uma demanda mais forte por triagem avançada, à medida que proprietários de animais de companhia buscam cuidados equivalentes aos humanos, uso clínico mais amplo de interpretação assistida por IA, e implementação constante de radiografia digital, TC multi-slice e outras modalidades. A América do Norte permanece como líder em receita, enquanto a Ásia-Pacífico registra os ganhos mais rápidos, à medida que o aumento da renda disponível e a humanização de animais de estimação remodelam os padrões de gastos. Atualizações de equipamentos para plataformas digitais, crescimento em imageamento oncológico e programas regulatórios para rebanhos adicionam impulso adicional. Obstáculos estruturais como escassez de radiologistas veterinários certificados e altos custos de capital persistem, mas continuam a estimular interesse em telerradiologia e ferramentas de apoio à decisão por IA.[1]Fonte: American Veterinary Medical Association, "Artificial intelligence poised to transform veterinary care," AVMA.org

Principais Conclusões do Relatório

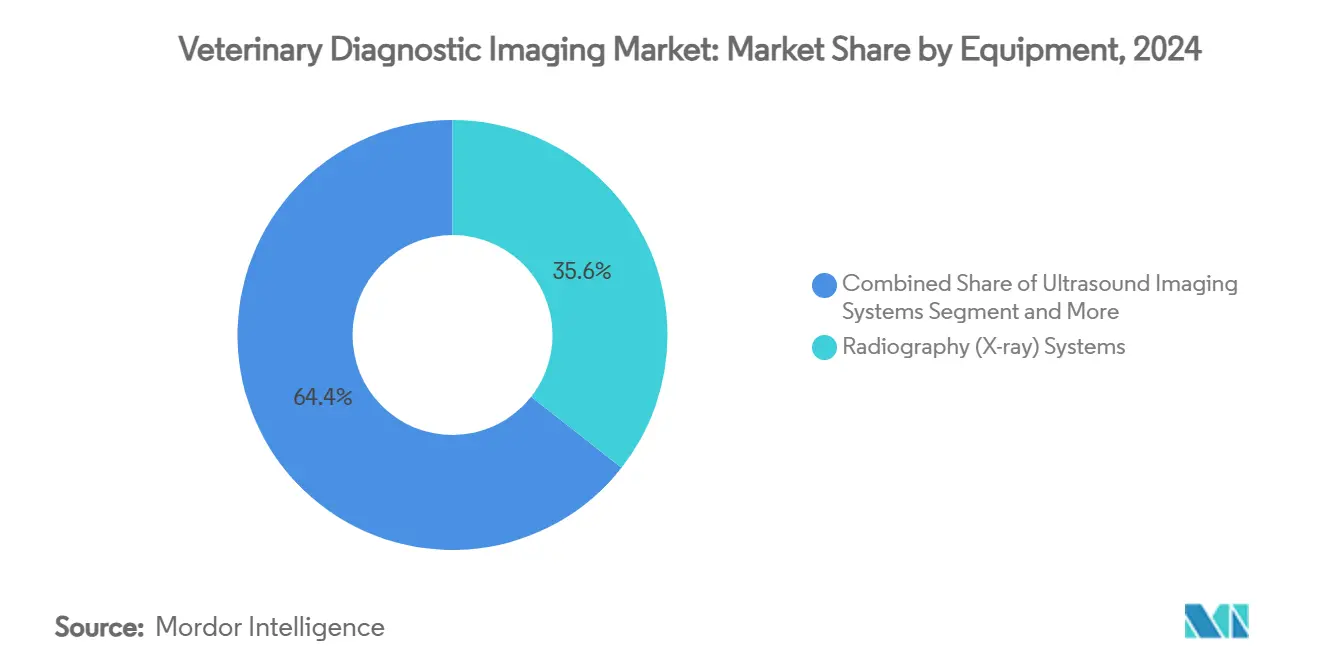

- Por equipamentos, os sistemas de radiografia lideraram com 35,64% da participação do mercado de diagnóstico por imagem veterinária em 2024, enquanto a videoendoscopia registrou a maior TCAC projetada de 8,84% até 2030.

- Por aplicação, a ortopedia respondeu por 34,45% da participação do tamanho do mercado de diagnóstico por imagem veterinária em 2024 e a oncologia está avançando a uma TCAC de 9,63% até 2030.

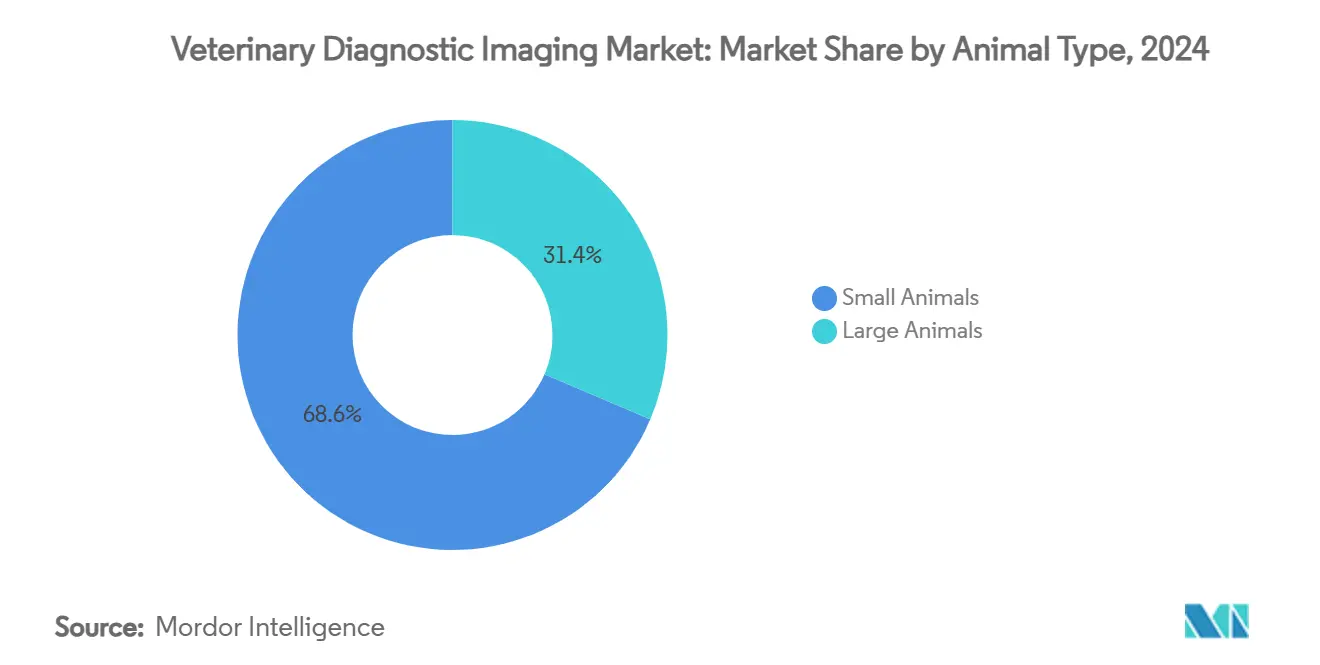

- Por tipo de animal, animais pequenos detiveram 68,56% da receita total em 2024; animais grandes avançam mais rapidamente a uma TCAC de 8,23%, impulsionados por programas obrigatórios de vigilância.

- Por usuário final, hospitais e clínicas veterinárias capturaram 67,45% da participação em 2024, enquanto centros de diagnóstico por imagem estão previstos para expandir a uma TCAC de 8,53% até 2030.

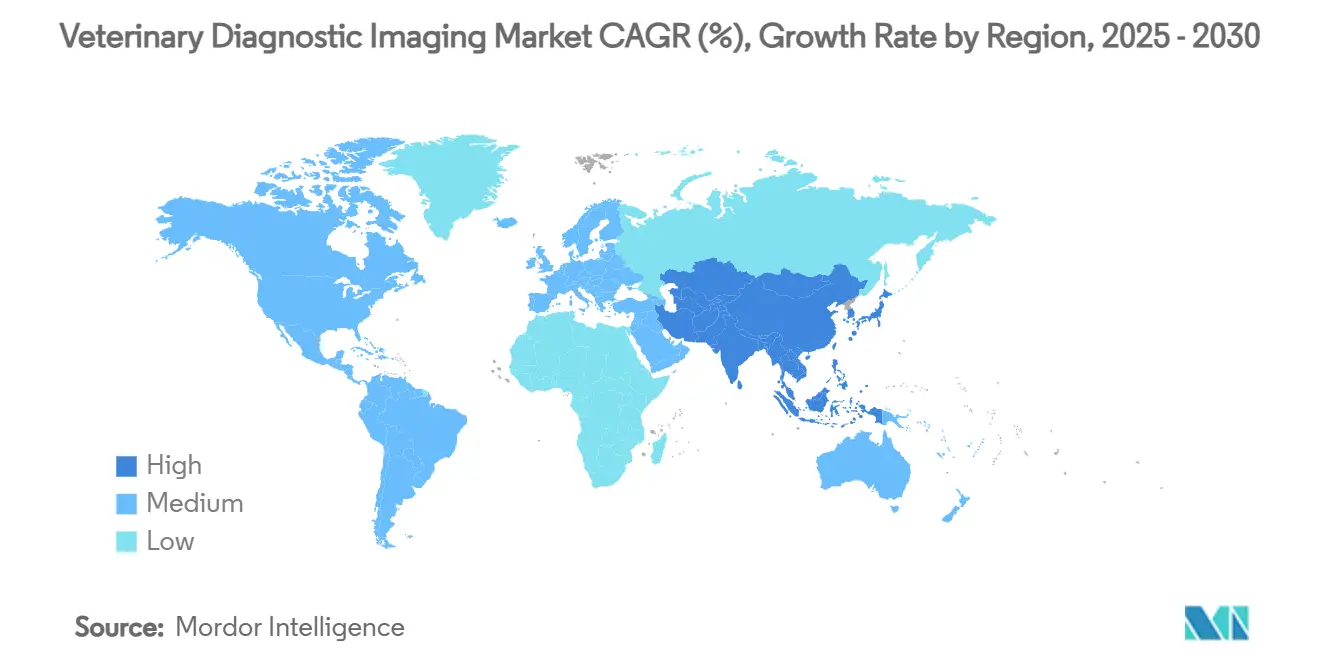

- Por geografia, a América do Norte manteve 41,83% da participação de receita em 2024, enquanto a Ásia-Pacífico está projetada para crescer a uma TCAC de 9,32% e adicionar o maior valor incremental até 2030.

Tendências e Insights do Mercado Global de Diagnóstico por Imagem Veterinária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente População Global de Animais de Companhia Impulsionando Gastos em Modalidades Avançadas de Imagem | +1.2% | Global, com maior impacto na América do Norte e Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Rápidas Inovações Tecnológicas em Radiografia Digital, TC Multi-slice e Análise de Imagem Baseada em IA | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Carga de Distúrbios Crônicos e Ortopédicos em Animais de Estimação Necessitando Diagnóstico por Imagem Precoce | +1.1% | Global, particularmente mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Programas Governamentais de Vigilância de Doenças em Rebanhos Exigindo Triagem Baseada em Imagem | +0.9% | América do Norte, Europa, Austrália e Nova Zelândia | Curto prazo (≤ 2 anos) |

| Crescente Disponibilidade de Apólices de Seguro para Animais de Estimação Cobrindo Procedimentos Diagnósticos de Alto Valor | +0.8% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Telemedicina e Consultas Remotas | +0.6% | Global, acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente População Global de Animais de Companhia Impulsionando Gastos em Modalidades Avançadas de Imagem

A posse de animais de estimação entre domicílios mais jovens está remodelando as prioridades de gastos e elevando a demanda rotineira por imagem além dos cuidados agudos. O seguro para animais de estimação que reembolsa raios-X e ressonância magnética reduz as barreiras de custo, com reembolsos de ressonância magnética variando entre USD 2.500 e USD 6.000, encorajando uso clínico mais amplo. O rápido aumento no número de animais de estimação na Ásia, particularmente na China e Índia, amplia a base de clientes e abre nichos para exóticos e serviços especializados. Clínicas como a Ohana Veterinary em Kuala Lumpur já empregam analisadores movidos por IA que comparam dados de sangue e imagem com bancos de dados globais, demonstrando como a mudança demográfica se traduz diretamente em adoção de tecnologia. A narrativa sustentada de humanização sustenta o crescimento de volume de procedimentos a longo prazo, tornando diagnósticos avançados parte dos cuidados de bem-estar de rotina, em vez de investigações de último recurso.

Rápidas Inovações Tecnológicas em Radiografia Digital, TC Multi-slice e Análise de Imagem Baseada em IA

Algoritmos de aprendizado profundo incorporados em sistemas como o Vetscan Imagyst sinalizam anormalidades em segundos, aumentando a confiança diagnóstica e reforçando a conformidade do cliente. Entidades profissionais agora publicam orientações sobre validação e transparência, sinalizando um alinhamento entre reguladores e inovadores. Unidades de TC com contagem de fótons e unidades de ressonância magnética sem hélio melhoram a clareza da imagem enquanto reduzem a dose de radiação e a complexidade de manutenção, ampliando o apelo entre práticas de médio porte. Adotantes precoces relatam maior rendimento e maior produção diagnóstica, criando uma lacuna competitiva que pressiona clínicas atrasadas a modernizar a infraestrutura. Coletivamente, a convergência tecnológica acelera o ciclo de substituição e impulsiona receita incremental de equipamentos dentro do mercado de diagnóstico por imagem veterinária.

Crescente Carga de Distúrbios Crônicos e Ortopédicos em Animais de Estimação Necessitando Diagnóstico por Imagem Precoce

Uma população de animais de estimação envelhecendo traz maior prevalência de osteoartrite, displasia do quadril e neoplasia que requerem imagem para orientar planos de terapia. Ferramentas de triagem assistidas por IA agora permitem detecção não invasiva de oncologia que apoia intervenções individualizadas. Plataformas de TC em pé para membros equinos, por exemplo, permitem varreduras com suporte de peso completo sem anestesia geral, expandindo a vigilância musculoesquelética preventiva em cavalos esportivos.[2]Fonte: Hallmarq Veterinary Imaging, "Guide to Standing Equine MRI: Everything You Need to Know," hallmarq.net Programas de cuidados preventivos introduzidos por grupos de prática corporativa incorporam imagem de rotina em pacotes de bem-estar, mudando receita de fluxos episódicos para recorrentes. Consequentemente, o gerenciamento de doenças crônicas reforça o uso sustentado de equipamentos e posiciona a imagem como pedra angular do rastreamento de saúde ao longo da vida do animal de estimação.

Programas Governamentais de Vigilância de Doenças em Rebanhos Exigindo Triagem Baseada em Imagem

Ordens regulatórias como o teste obrigatório H5N1 do USDA em gado leiteiro antes do movimento interestadual criam demanda inevitável por imagem e padronizam capacidades diagnósticas mínimas. Planos nacionais na Austrália alocam financiamento para plataformas portáteis de triagem, garantindo que estratégias de controle de doenças incluam infraestrutura de imagem. Essas diretrizes estabilizam planos de gastos de capital para fornecedores e garantem volumes de procedimentos para provedores de serviços. Além disso, a aderência a protocolos de vigilância eleva credenciais de biossegurança, que são vitais para produtores orientados à exportação que buscam evitar interrupções comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez Global de Radiologistas Veterinários Certificados e Técnicos em Imagem Treinados | -1.4% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto Custo de Capital e Ciclo de Vida de Sistemas de RM de Alto Campo e TC Multi-slice para Práticas Menores | -1.1% | Global, particularmente impactando práticas menores | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas de Segurança de Radiação e Requisitos de Licenciamento Estendendo Cronogramas de Instalação | -0.7% | Global, variando por jurisdição | Curto prazo (≤ 2 anos) |

| Seguro Limitado para Animais de Estimação e Sensibilidade ao Custo | -0.9% | Mercados emergentes, áreas rurais globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Radiologistas Veterinários Certificados e Técnicos em Imagem Treinados

Apesar do crescente interesse em carreiras de imagem, a capacidade de treinamento permanece estável, levando a um pipeline de talentos restrito que pode deixar um déficit de mais de 17.000 veterinários até 2032, com especialistas em imagem entre os mais escassos.[3]Fonte: Hallmarq Veterinary Imaging, "Guide to Standing Equine MRI: Everything You Need to Know," hallmarq.net A escassez prolonga os tempos de resposta dos relatórios e limita o alcance de serviços que clínicas menores podem fornecer. Provedores cada vez mais recorrem a parcerias de telerradiologia e leituras preliminares baseadas em IA para manter níveis de serviço. Embora soluções temporárias compensem parcialmente a pressão da carga de trabalho, a escassez subjacente continua a limitar a produtividade, restringindo o potencial de crescimento total do mercado de diagnóstico por imagem veterinária.

Alto Custo de Capital e Ciclo de Vida de Sistemas de RM de Alto Campo e TC Multi-slice para Práticas Menores

Modalidades avançadas permanecem caras, com scanners de TC com preços de USD 150.000 a mais de USD 1 milhão, além de gastos de instalação e contratos anuais de manutenção. Mesmo unidades compactas de radiografia digital custam USD 21.000-USD 35.000, esticando orçamentos para práticas de um único médico. Pacotes de financiamento e incentivos fiscais suavizam a dor inicial, ainda assim despesas de ciclo de vida como blindagem de salas, atualizações de software e certificação de pessoal persistem. Este perfil de custo mantém a penetração de equipamentos inclinada para grupos corporativos e hospitais especializados e explica por que frotas de imagem móvel e centros diagnósticos compartilhados crescem mais rapidamente que compras individuais internas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Equipamentos: Inovação Digital Impulsiona Transformação

Sistemas de radiografia mantiveram a maior fatia de receita com 35,64% em 2024, demonstrando seu papel como modalidade de trabalho pesado em toda a prática de animais de companhia. Os fluxos de trabalho intuitivos, disponibilidade de imagem quase instantânea e menor dose de radiação que acompanham plataformas digitais encorajam clínicas a substituir unidades de filme legadas, sustentando um pilar vital do mercado de diagnóstico por imagem veterinária. Ultrassom, reforçado por sondas portáteis e triagem de IA baseada em nuvem, amplia o acesso em configurações de primeira opinião e chamadas de fazenda.

Unidades de TC de feixe cônico embaladas em pegadas compactas desbloqueiam imagem 3-D para casos dentários, ortopédicos e oncológicos dentro de ambientes de prática geral. RM, embora premium em custo, diferencia centros de referência, especialmente com inovações como ímãs sem hélio que mitigam o risco de suprimento de hélio e reduzem despesas operacionais. Videoendoscopia, prevista para subir a uma TCAC de 8,84%, beneficia-se do aumento de procedimentos minimamente invasivos e complexidade de casos GI. Juntas, essas tendências mantêm o cenário de equipamentos dinâmico e estimulam atualizações contínuas dentro do mercado de diagnóstico por imagem veterinária

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Oncologia Emerge como Líder de Crescimento

Ortopedia controlou 34,45% da receita de 2024 e permanece central em avaliações de referência para animais pequenos, particularmente para ligamento cruzado, displasia do cotovelo e gerenciamento de fraturas. Radiografia digital permite acompanhamento rápido pós-cirurgia, enquanto TC 3-D refina planejamento pré-operatório através de modelagem virtual. Em contraste, oncologia reivindica a trajetória mais rápida com TCAC de 9,63%, à medida que protocolos de triagem precoce penetram check-ups de rotina. Ferramentas de segmentação de IA localizam nódulos pulmonares ou massas abdominais com resolução milimétrica, apoiando decisões de tratamento e discussões de prognóstico.

Cardiologia mantém demanda estável através de ecocardiografia e TC cardiovascular, auxiliada por algoritmos de compensação de movimento que capturam dados precisos apesar do movimento respiratório e cardíaco. Neurologia beneficia-se de RM em pé em equinos e cães de raças grandes, mitigando risco anestésico e tempo de recuperação pós-procedimento. Odontologia e gastroenterologia aproveitam raios-X portáteis e endoscópios de alta definição que ampliam capacidades de ponto de cuidado. A mistura interdisciplinar de imagem e biomarcadores laboratoriais solidifica a imagem como o pilar central em diagnósticos multimodais para o mercado de diagnóstico por imagem veterinária.

Por Tipo de Animal: Animais Grandes Ganham Impulso

A coorte de animais pequenos-cães, gatos e outros companheiros domésticos-respondeu por 68,56% da receita em 2024 e continua a impulsionar o volume de procedimentos em massa. No entanto, segmentos de rebanho e equinos crescem a TCAC de 8,23%, sustentados por vigilância orientada por políticas e investimentos em medicina esportiva. O crescimento do segmento de animais grandes é impulsionado por programas governamentais obrigatórios de vigilância e o crescente valor econômico do gado em sistemas globais de produção de alimentos. Cães representam o maior segmento individual dentro de animais pequenos, beneficiando-se de tecnologias avançadas de imagem originalmente desenvolvidas para medicina humana e adaptadas para uso veterinário. Gatos apresentam desafios únicos de imagem devido ao seu tamanho e temperamento, impulsionando inovação em soluções de imagem portáteis e rápidas.

Atlas de TC em pé para avaliação de membros equinos abrem novos caminhos preventivos para cavalos atletas, enquanto ultrassom bovino rastreia mastite e status reprodutivo na fazenda sem necessidade de transporte para hospitais. Imagem de animais grandes enfrenta desafios únicos incluindo requisitos de portabilidade de equipamentos e necessidade de sistemas de contenção especializados que garantem tanto o bem-estar animal quanto a qualidade diagnóstica.

Por Usuário Final: Centros de Diagnóstico Mostram Promessa

Hospitais e clínicas veterinárias detiveram 67,45% dos gastos em 2024 porque a maioria das imagens está ligada ao cuidado clínico direto. Tendências de consolidação entre grupos corporativos fornecem escala para suítes multi-modalidade e negociam contratos de serviço favoráveis, aprofundando sua posição no mercado de diagnóstico por imagem veterinária. Centros de imagem dedicados, expandindo a TCAC de 8,53%, prosperam em modelos de serviço compartilhado que permitem práticas gerais encaminhar varreduras complexas sem compromissos pesados de capital.

Institutos acadêmicos e de pesquisa investem constantemente para pioneirar avanços de modalidade-a Universidade Tufts recentemente alocou USD 7,5 milhões para uma unidade de TC de próxima geração, sublinhando o motor de inovação do setor. Frotas de imagem móvel ampliam ainda mais o acesso em corredores rurais e durante eventos equinos, garantindo que diagnósticos avançados alcancem animais independentemente de restrições de instalações.

Análise Geográfica

A América do Norte manteve participação de 41,83% em 2024, ancorada por altos gastos per capita com animais de estimação, adoção madura de seguro e redes densas de hospitais especializados. Os Estados Unidos continuam a atualizar sua infraestrutura digital e adotar IA, ainda assim também lutam com escassez aguda de radiologistas que acelera a terceirização de telerradiologia. Os códigos rigorosos de segurança de radiação do Canadá prolongam cronogramas de instalação, mas salvaguardam o bem-estar de funcionários e animais.

A Europa oferece progresso constante graças a estruturas robustas de regulamentação e reembolso. Alemanha e França sustentam ciclos de renovação de equipamentos, enquanto a lacuna de radiologistas do Reino Unido desencadeia discussão de políticas e programas piloto de IA aumentados. Estratégias de saúde animal em toda a UE encorajam intercâmbio de conhecimento transfronteiriço, reforçando homogeneidade em padrões e apoiando fornecedores regionais.

A Ásia-Pacífico lidera o crescimento a TCAC de 9,32%, à medida que rendas disponíveis aumentam e millennials priorizam bem-estar de animais de estimação. O mercado urbano da China vê clínicas em cadeia adotando TC como diferenciador, enquanto a emergente classe média da Índia eleva demanda básica por ultrassom e raio-X digital. O Japão visa cuidado geriátrico de animais de estimação, implementando serviços de visita domiciliar equipados com imagem portátil. Programas governamentais através da Austrália e Nova Zelândia fortalecem imagem de rebanho para proteger fluxos de receita de exportação. Juntas, essas dinâmicas sustentam expansão sustentada do mercado de diagnóstico por imagem veterinária na região.

Cenário Competitivo

O mercado de diagnóstico por imagem veterinária exibe consolidação moderada. A IDEXX Laboratories sozinha controla participação substancial das receitas diagnósticas globais através de seu ecossistema que combina imagem, analisadores clínicos e software em nuvem, criando alta aderência do cliente. A aquisição da Varian pela Siemens Healthineers sinaliza um movimento para pacotes abrangentes de imagem-terapia que poderiam migrar de configurações humanas para veterinárias.

Inovadores de nicho enfatizam soluções específicas por espécie ou amigáveis ao fluxo de trabalho. A RM equina em pé da Hallmarq e RM de animais pequenos sem hélio reduzem risco anestésico e custo operacional, esculpindo uma proposta de valor única. Canon Medical introduz suítes híbridas automatizadas fluoro-rad, enquanto GE HealthCare faz parcerias com fornecedores de nuvem para turbinar lançamentos de pipeline de IA.

Estratégias competitivas giram em torno de modelos de assinatura, arquivos em nuvem integrados e pacotes de treinamento para compensar comodização de equipamentos. Startups de telerradiologia e fornecedores de triagem de IA colaboram com fabricantes de scanners, garantindo que capacidade escassa de radiologistas seja amplificada em vez de substituída. Aquisições de grupos de prática regionais por compradores de private equity como EQT alimentam maior poder de compra de equipamentos e aceleram padronização de tecnologia através de redes.

Líderes da Indústria de Diagnóstico por Imagem Veterinária

-

Esaote SPA

-

IDEXX Laboratories Inc.

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A Conferência Científica Anual do American College of Veterinary Radiology destacou aplicações de inteligência artificial em otimização de fluxo de trabalho, detecção de lesões e precisão diagnóstica.

- Agosto de 2024: IDEXX Laboratories apresentou um roadmap de crescimento orientado por inovação, destacando oportunidades de imagem e testes diagnósticos excedendo USD 45 bilhões.

- Junho de 2024: Hallmarq Veterinary Imaging instalou sua inaugural RM de animais pequenos 1.5 T sem hélio nos Estados Unidos no Wisconsin Neurology and Surgical Center.

- Maio de 2024: Esaote North America lançou a plataforma de ultrassom MyLab FOX, enfatizando varredura veterinária versátil.

Escopo do Relatório Global do Mercado de Diagnóstico por Imagem Veterinária

Conforme o escopo deste relatório, diagnóstico por imagem veterinária é definido como o método não invasivo de obter imagens médicas de animais para diagnosticar uma doença. Inclui uma análise detalhada de equipamentos de imagem, aplicação e tipo de animal, juntamente com as áreas em que estão sendo usados. O mercado é segmentado por equipamentos (Sistemas de Radiografia (raio-X), Sistemas de Ultrassonografia, Sistemas de Tomografia Computadorizada, Sistemas de Ressonância Magnética, Sistemas de Videoendoscopia, e Outros Equipamentos), Aplicação (Cardiologia, Oncologia, Neurologia, Ortopedia, Outras Aplicações), Tipo de Animal (Animais Pequenos, Animais Grandes), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Sistemas de Radiografia (raio-X) | Sistemas de Raio-X Digital |

| Sistemas de Raio-X Analógico | |

| Sistemas de Ultrassonografia | Ultrassom 2-D |

| Ultrassom Doppler | |

| Ultrassom 3-D/4-D | |

| Sistemas de Tomografia Computadorizada | TC Multi-slice |

| TC de Feixe Cônico | |

| Sistemas de Ressonância Magnética | RM de Campo Baixo |

| RM de Campo Alto | |

| Sistemas de Videoendoscopia | |

| Outros Equipamentos (Fluoroscopia, Imagem Nuclear) |

| Cardiologia |

| Oncologia |

| Neurologia |

| Ortopedia |

| Odontologia |

| Gastroenterologia |

| Animais Pequenos | Cães |

| Gatos | |

| Animais Grandes | Equinos |

| Bovinos | |

| Suínos e Outros |

| Hospitais e Clínicas Veterinárias |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Equipamentos | Sistemas de Radiografia (raio-X) | Sistemas de Raio-X Digital |

| Sistemas de Raio-X Analógico | ||

| Sistemas de Ultrassonografia | Ultrassom 2-D | |

| Ultrassom Doppler | ||

| Ultrassom 3-D/4-D | ||

| Sistemas de Tomografia Computadorizada | TC Multi-slice | |

| TC de Feixe Cônico | ||

| Sistemas de Ressonância Magnética | RM de Campo Baixo | |

| RM de Campo Alto | ||

| Sistemas de Videoendoscopia | ||

| Outros Equipamentos (Fluoroscopia, Imagem Nuclear) | ||

| Por Aplicação | Cardiologia | |

| Oncologia | ||

| Neurologia | ||

| Ortopedia | ||

| Odontologia | ||

| Gastroenterologia | ||

| Por Tipo de Animal | Animais Pequenos | Cães |

| Gatos | ||

| Animais Grandes | Equinos | |

| Bovinos | ||

| Suínos e Outros | ||

| Por Usuário Final | Hospitais e Clínicas Veterinárias | |

| Centros de Diagnóstico por Imagem | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de diagnóstico por imagem veterinária?

O tamanho do mercado de diagnóstico por imagem veterinária é USD 1,84 bilhões em 2025 e está previsto para atingir USD 2,62 bilhões até 2030.

Qual categoria de equipamentos detém a maior participação de receita?

Sistemas de radiografia lideraram com 35,64% da receita em 2024, refletindo seu papel essencial em diagnósticos de rotina.

Qual segmento de aplicação está crescendo mais rapidamente?

Imagem oncológica mostra o ritmo mais rápido, avançando a TCAC de 9,63% até 2030 devido à adoção de triagem precoce de câncer.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Crescimento da posse de animais de estimação, populações de classe média maiores e crescente consciência sobre cuidados avançados impulsionam TCAC de 9,32% na Ásia-Pacífico.

Como estão sendo abordadas as escassezes de força de trabalho?

Clínicas cada vez mais adotam telerradiologia e ferramentas de apoio à decisão por IA para compensar números limitados de radiologistas certificados.

Que fatores limitam a adoção de RM e TC em práticas menores?

Alto gasto de capital, custos contínuos de manutenção e regulamentações rigorosas de instalação restringem adoção de modalidades de alto campo.

Página atualizada pela última vez em: