Tamanho e Participação do Mercado de Energia Renovável na Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

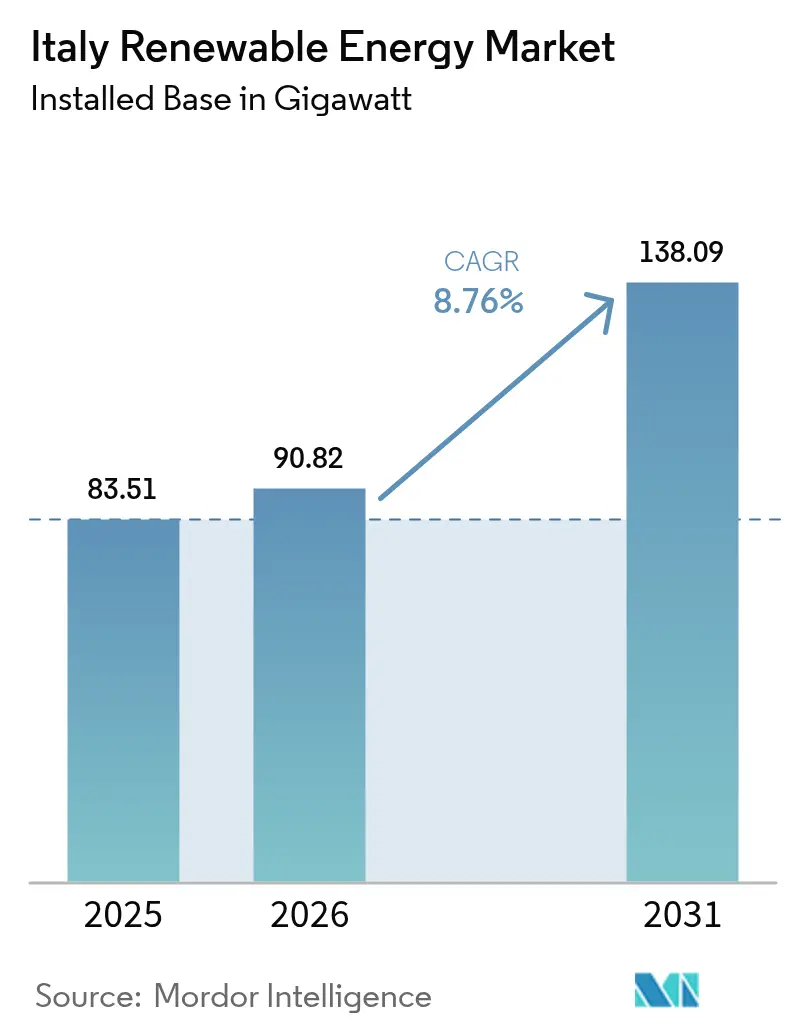

| Tamanho do mercado no ano base (2025) | 83.51 gigawatt |

| Volume do Mercado (2026) | 90.82 gigawatt |

| Volume do Mercado (2031) | 138.09 gigawatt |

| Taxa de crescimento (2026 - 2031) | 8.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Renovável na Itália por Mordor Intelligence

O tamanho do Mercado de Energia Renovável na Itália em 2026 é estimado em 90,82 gigawatts, crescendo a partir do valor de 2025 de 83,51 gigawatts, com projeções para 2031 mostrando 138,09 gigawatts, crescendo a uma CAGR de 8,76% no período de 2026 a 2031.

O abundante financiamento do Plano Nacional de Recuperação e Resiliência, os mandatos da UE de Adequação para 55%, e um ecossistema de prosumidores em maturação estão antecipando os pipelines de projetos, enquanto os custos nivelados de eletricidade fotovoltaica em queda mantêm a energia solar competitiva em relação à geração a gás. As concessionárias estão ampliando fazendas solares conectadas à rede, co-localizadas com baterias para capturar os prêmios tarifários do Decreto FER-X, e os contratos corporativos de compra de energia estão levando compradores comerciais e industriais a contratos renováveis de longo prazo. A energia eólica flutuante offshore está emergindo em águas com mais de 50 m de profundidade, onde fundações fixas não são viáveis, e as regiões do norte estão recorrendo à bioenergia e à pequena hidroeletricidade para atender às cargas industriais. O congestionamento da rede no Sul, a dependência de importação de módulos e os processos de licenciamento prolongados continuam sendo os principais obstáculos, mas os custos declinantes de equipamentos solares e os incentivos para armazenamento continuam a sustentar o impulso dos investimentos.

Principais Conclusões do Relatório

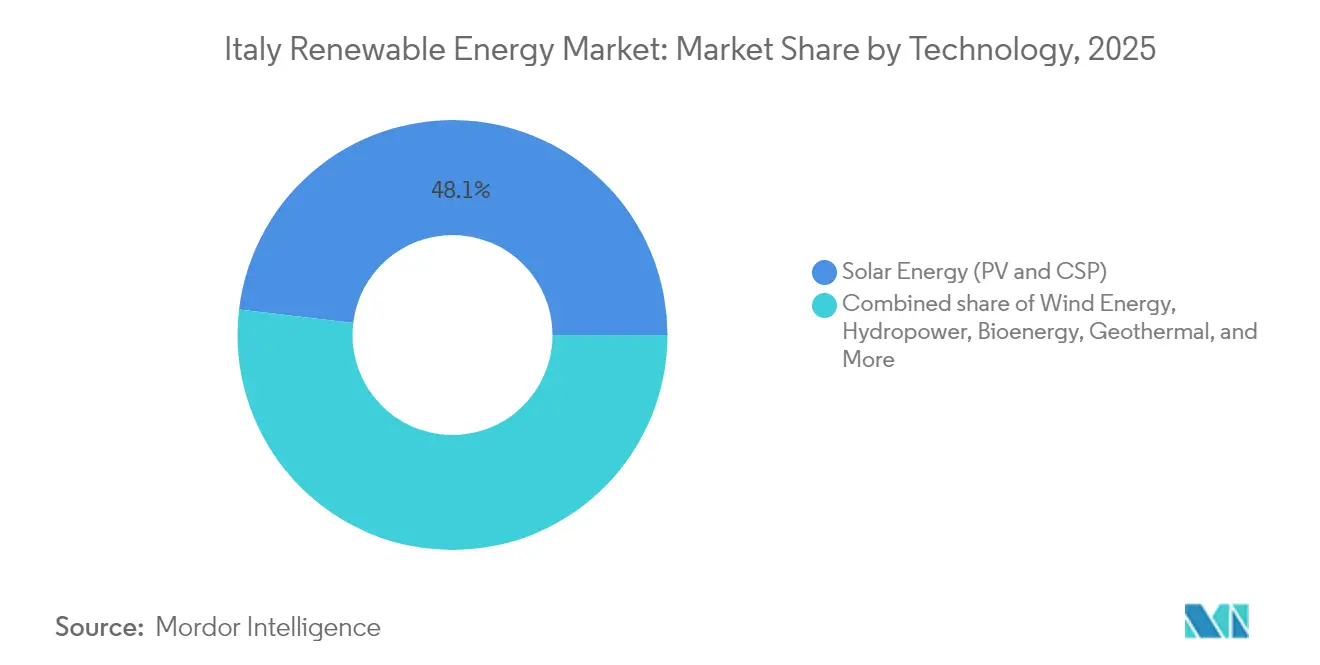

- Por tecnologia, a energia solar representou 48,10% da participação do mercado de energia renovável na Itália em 2025 e está projetada para registrar uma CAGR de 13,45% até 2031.

- Por usuário final, as concessionárias detinham uma participação de 59,05% no tamanho do mercado de energia renovável italiano em 2025 e espera-se que avancem a uma CAGR de 10,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Impulso do financiamento do PNRR | +2.5% | Regiões do Sul | Médio prazo (2 a 4 anos) |

| Mandato UE de Adequação para 55% | +2.0% | Nacional | Longo prazo (≥ 4 anos) |

| Comunidades de energia de prosumidores | +1.0% | Regiões do Norte | Médio prazo (2 a 4 anos) |

| Zonas de energia eólica flutuante offshore | +1.5% | Sul costeiro e ilhas | Longo prazo (≥ 4 anos) |

| Incentivos de co-localização de armazenamento | +1.2% | Zonas com congestionamento de rede | Curto prazo (≤ 2 anos) |

| Queda do LCOE fotovoltaico | +1.8% | Sul de alta irradiância | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso do Financiamento do PNRR

O PNRR aloca EUR 25,36 bilhões diretamente a projetos de transição energética, distribuindo recursos por meio de leilões competitivos e subsídios concessionais que reduzem o custo médio ponderado de capital para novos projetos. O adendo REPowerEU de dezembro de 2023 acrescenta mais EUR 2,9 bilhões, destinados à digitalização da rede e a energias renováveis em escala de utilidade. Até o momento, EUR 43 bilhões, ou 22% do total de recursos do PNRR, foram alocados a promotores de projetos, com os gastos esperados para se acelerar até o prazo de 2026, à medida que as reformas de licenciamento eliminam os atrasos acumulados. As províncias do Sul e as ilhas são priorizadas porque o histórico de subinvestimento criou lacunas de transmissão que agora coincidem com as maiores irradiâncias solares da Itália. Os desenvolvedores de projetos obtêm, portanto, pontuação preferencial nos leilões ao posicionar ativos em regiões com desenvolvimento econômico restrito.[1]Agência Internacional de Energia, "Italy's Recovery and Resilience Plan", iea.org

Mandato UE de Adequação para 55%

O pacote Fit-for-55 exige que a Itália alcance uma participação de 42% de energias renováveis no consumo final de energia até 2030, equivalente a aproximadamente 131 GW de capacidade, incluindo 80 GW de energia fotovoltaica, reforçando a trajetória de crescimento da energia solar. As metas vinculantes estendem os horizontes de investimento além dos prazos típicos de financiamento de projetos e penalizam o não cumprimento, garantindo cronogramas de implantação agressivos. Como a eletricidade renovável impulsiona a descarbonização no aquecimento, no resfriamento e no transporte, os geradores podem monetizar garantias de origem e preços de carbono em múltiplos setores. Com a eletricidade renovável já representando 41% da demanda nacional em 2024, a Itália está agora explorando contratos de exportação de energia transfronteiriça que aproveitam os futuros interconectores com a Áustria e a Eslovênia.[2]Serviço de Pesquisa do Parlamento Europeu, "Fit-for-55 na Itália," europarl.europa.eu

Comunidades de Energia de Prosumidores

As Comunidades de Energia Renovável (CERs) da Itália permitem que até 30.000 residentes compartilhem energia excedente virtualmente dentro da mesma subestação primária. Um prêmio de 20 anos de EUR 60 a 120/MWh sobre a energia consumida conjuntamente, mais deduções de 50% no imposto de renda ao longo de 10 anos, gera taxas internas de retorno atraentes para domicílios e municípios. Alterações em vigor em 2025 desvinculam a adesão da proximidade geográfica, permitindo que usuários industriais co-otimizem a carga com a geração residencial. Embora o Norte lidere a adoção devido às tarifas de varejo mais elevadas e a uma cultura cooperativa, as províncias do Centro estão agora simplificando o licenciamento para atrair fundos de inclusão social da UE vinculados às CERs.

Zonas de Energia Eólica Flutuante Offshore

O planejamento espacial marítimo liberou 2,2 GW de projetos de energia eólica flutuante, que são necessários porque as profundidades do leito marinho mediterrâneo ultrapassam 50 m próximos à costa. Os primeiros projetos, como o 7 Seas Med (252 MW) e o Ichnusa (504 MW), estão avançando pelos processos de avaliação de impacto ambiental. Uma tarifa de EUR 185/MWh permanece em análise porque os desenvolvedores argumentam que as plataformas flutuantes aumentam os custos de capital em 30% em comparação com as turbinas de fundação fixa. Empresas de engenharia nacionais como a Saipem aproveitam sua experiência em petróleo e gás para localizar as cadeias de fornecimento, reduzindo os custos de balanço de planta e retendo valor dentro da Itália.[3]Saipem, "Floating Offshore Wind Projects in Italy", saipem.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Atrasos no licenciamento e oposição local (NIMBYismo) | -1.50% | Toscana, Lácio, Campânia | Curto prazo (≤ 2 anos) |

| Congestionamento da rede e corte de geração | -1.20% | Sicília, Puglia, Calábria, Sardenha | Médio prazo (2 a 4 anos) |

| Conflito de uso do solo (agrivoltaico) | -0.80% | Emília-Romanha, Vêneto, Lombardia | Médio prazo (2 a 4 anos) |

| Dependência de módulos importados | -0.70% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos no Licenciamento e Oposição Local (NIMBYismo)

As aprovações ambientais geralmente levam de 3 a 5 anos, o dobro do prazo máximo recomendado pela UE de 24 meses. Os escritórios locais de patrimônio histórico frequentemente exigem estudos de impacto visual, enquanto grupos de cidadãos litigam contra turbinas próximas a corredores turísticos. Um decreto de 2025 dispensou o requisito de avaliação de impacto ambiental para projetos fotovoltaicos abaixo de 10 MW; no entanto, a conformidade regional varia, prolongando a incerteza. Os tribunais anularam recentemente proibições abrangentes de uso do solo, sinalizando uma melhora gradual, mas os pipelines de desenvolvedores ainda carregam aproximadamente 80 GW de projetos aguardando assinaturas finais.[4]Reuters, "Tribunal italiano flexibiliza restrições sobre energias renováveis", reuters.com

Congestionamento da Rede e Corte de Geração

As adições de energia solar e eólica superam os reforços da rede na Sicília e na Sardenha. O corte de geração atingiu 4,2% da geração renovável em 2024, resultando em eventos de preços negativos durante os horários de pico de sol. O plano decenal de EUR 23 bilhões da Terna inclui cinco novos corredores de HVDC (corrente contínua de alta tensão), que dobram a capacidade de transferência Sul-Norte e interconectam a Sicília ao continente por meio do Tyrrhenian Link. Até que o primeiro polo entre em operação em 2028, os desenvolvedores devem considerar premissas de compra descontadas ou combinar capacidade com armazenamento no local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância Solar Reforçada pelos Ganhos dos Módulos Bifaciais

As instalações solares detinham 48,10% da capacidade em 2025, conferindo-lhes a maior fatia da participação do mercado de energia renovável na Itália. Projeta-se que o segmento cresça a uma CAGR de 13,45% até 2031, apoiado por módulos bifaciais que aumentam a produção sem ampliar o uso do solo. As usinas fotovoltaicas lideram, enquanto a energia termossolar de concentração permanece negligenciável devido à menor irradiância normal direta. A energia eólica onshore forneceu 18,05% da capacidade, mas os locais na Apúlia e na Sicília estão quase saturados, de modo que os desenvolvedores estão migrando para repotenciação de maior rendimento. A energia eólica flutuante offshore abre zonas de águas profundas e está prevista para adicionar 2,1 GW até 2030. A hidroeletricidade, com 21,25% da capacidade, incluindo o armazenamento por bombeamento hídrico nos Alpes, continua a estabilizar a frequência à medida que os ativos intermitentes aumentam. Sistemas geotérmicos aprimorados, pequenas hidrelétricas e bioenergia complementam o mix. Espera-se que o tamanho do mercado de energia renovável na Itália para a hidroeletricidade permaneça amplamente estável, mas a nova capacidade de armazenamento por bombeamento ampliará a pilha de despacho. Os operadores de bioenergia estão deslocando sua matéria-prima para resíduos agrícolas, a fim de atender aos critérios mais rígidos de sustentabilidade da UE. A energia geotérmica na Toscana se beneficia de atualizações de ciclo binário que aproveitam reservatórios de temperatura mais baixa, e a energia oceânica permanece em fase piloto. As plataformas de energia eólica flutuante, que utilizam projetos de perna tensionada e semi-submersíveis, ampliam o portfólio tecnológico e ajudam a Itália a diversificar-se da forte dependência da energia solar.

Por Usuário Final: Liderança em Escala de Utilidade Enfrenta Disrupção dos Prosumidores

As concessionárias controlavam 59,05% da capacidade instalada em 2025 e espera-se que cresçam a uma CAGR de 10,22% até 2031, impulsionadas por cotas de leilão, conversões de carvão para solar em áreas degradadas e armazenamento integrado. Enel Green Power, ERG e Edison comissionaram 4,2 GW em 2024, ressaltando os benefícios das economias de escala. A contratação corporativa está se acelerando no segmento comercial e industrial, que respondeu por 29,35% da capacidade. Multinacionais assinaram 1,8 GW de contratos de compra de energia em 2024, triplicando a atividade observada em 2022. A demanda decorre da Diretiva de Relato de Sustentabilidade Corporativa da UE, que está impulsionando as empresas em direção a blocos de eletricidade sem carbono 24 horas por dia, 7 dias por semana. As instalações residenciais representaram 11,60% do mercado em 2025, principalmente devido à complexidade do licenciamento e à propriedade fragmentada de edifícios. As comunidades de energia de prosumidores reduzem as barreiras de entrada ao reunir a geração em subestações de média tensão, estimulando a adoção periurbana. O setor de energia renovável na Itália enfrenta um futuro de dupla trajetória, no qual projetos em escala de utilidade capturam a capacidade em massa, enquanto telhados distribuídos constroem aceitação social e resiliência da rede. O emparelhamento com armazenamento ganha favorecimento em todos os grupos de usuários finais à medida que o corte de geração e a volatilidade dos preços de pico se tornam mais agudos.

Análise Geográfica

O Sul da Itália entregou 61,35% da nova capacidade em 2025, graças a uma irradiância anual média de 1.600 a 1.800 kWh por m² e ao acesso a locais de águas profundas adequados para energia eólica flutuante. A Sicília sozinha adicionou 1,4 GW de capacidade solar, impulsionada por subsídios do PNRR e pela reconversão de usinas a carvão. O corte de geração, no entanto, atingiu 8,3% na Sicília e 7,1% na Sardenha, motivando a rápida implantação de 280 MW de baterias na Sardenha para absorver os excedentes do meio-dia. A Puglia está fazendo a transição dos corredores de energia eólica onshore superlotados para plataformas marítimas, com 540 MW programados para o leilão de 2025.

As regiões do Norte contribuíram com 24,55% das adições de 2025, com foco em bioenergia, energia solar em telhados e pequenos projetos hidrelétricos que se alinham com os clusters de demanda industrial. A Lombardia aproveita os fluxos de resíduos agrícolas para 340 MW de bioenergia, enquanto o Piemonte abriga 1,1 GW de armazenamento por bombeamento hídrico que amortecem as oscilações de frequência. As restrições agrivoltaicas limitam o uso de grandes arranjos montados no solo, direcionando os desenvolvedores para painéis elevados sobre culturas. A Itália Central adicionou 14,10% da capacidade em 2025, ancorada pela frota geotérmica de 620 MW da Toscana e pelas ambições nascentes de energia eólica flutuante do Lácio. O planejamento espacial marítimo e a preservação do patrimônio histórico criam fricções de localização nessas regiões, atrasando o desenvolvimento de 180 MW de projetos de energia eólica offshore propostos.

O padrão assimétrico deixa as zonas ricas em recursos do sul com carência de transmissão, enquanto o norte industrial possui redes mais robustas, mas menos terreno disponível. O plano de rede de EUR 21 bilhões da Terna tem como objetivo preencher essa lacuna até 2029; no entanto, até lá, os desenvolvedores de projetos devem considerar o maior risco de congestionamento no mercado de energia renovável do Sul da Itália.

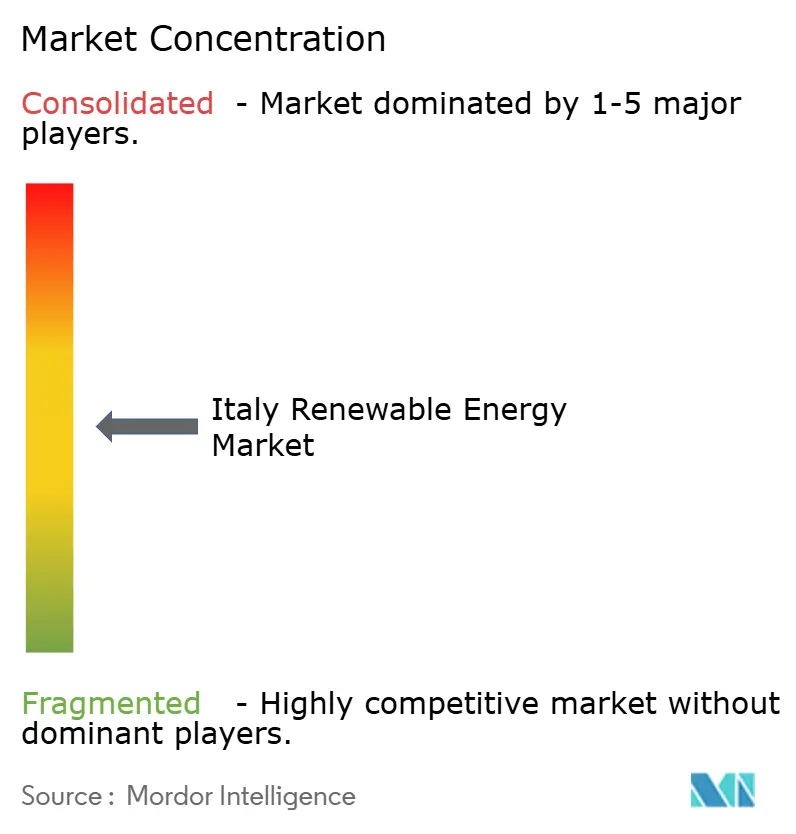

Panorama Competitivo

O campo competitivo permanece moderadamente concentrado. A Enel Green Power lidera com um plano de EUR 43 bilhões até 2027 para adicionar 12 GW de capacidade, dos quais 30% combinam baterias no local. A A2A segue com EUR 22 bilhões destinados a energia fotovoltaica e melhorias na eficiência da rede, enquanto a Plenitude visa 15 GW globalmente até 2030, aproveitando contratos corporativos de compra de energia e aquisições no exterior. A grande empresa nacional de engenharia Saipem pivota sua expertise offshore para a energia eólica flutuante, co-desenvolvendo um projeto de 756 MW na Sicília e na Sardenha. Desenvolvedores internacionais, incluindo a GE Vernova, entram em joint ventures superiores a 1 GW, importando tecnologia de turbinas enquanto dependem de parceiros italianos para aquisição de terrenos e licenciamento.

A diferenciação de produtos concentra-se na hibridização, com players adicionando armazenamento, hidrogênio verde ou elementos agrivoltaicos para distinguir suas propostas em leilões concorridos. A inovação no financiamento também é importante: as fazendas solares merchant garantem contratos de hedge de 10 anos com compradores de grau de investimento, reduzindo a exposição à canibalização nos horários do meio-dia. Desenvolvedores de médio porte frequentemente vendem projetos prontos para execução às concessionárias, monetizando habilidades de gestão de risco em estágio inicial. A complexidade regulatória no mercado de energia renovável italiano protege os incumbentes, mas incentiva a consolidação, à medida que as regras de taxonomia da UE favorecem balanços patrimoniais robustos capazes de documentar desempenho em sustentabilidade.

A demanda por conteúdo local molda as estratégias da cadeia de fornecimento. Um incentivo adicional financiado pelo PNRR lançado em janeiro de 2025 recompensa arranjos fotovoltaicos que utilizam módulos fabricados na UE, levando a fábrica de painéis de 3 GW da Enel na Sicília a expandir sua capacidade. Enquanto isso, a operadora de transmissão Terna investe em inversores formadores de rede, concedendo contratos plurianuais a fornecedores de tecnologia que garantam estabilidade dinâmica. O mercado de energia renovável italiano equilibra, portanto, vantagens de escala com especialização em nichos, sugerindo concentração moderada, mas espaço para entrantes disruptivos impulsionarem avanços em custos ou tecnologia.

Líderes do Setor de Energia Renovável na Itália

-

Enel Green Power SpA

-

ERG SpA

-

EF Solare Italia SpA

-

Falck Renewables (Renantis) SpA

-

A2A Rinnovabili SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Saipem e a Divento firmaram parceria em 756 MW de energia eólica flutuante ao largo da Sicília e da Sardenha, aproveitando as capacidades de engenharia offshore.

- Fevereiro de 2025: O governo emitiu o Decreto FER-X Transitório, direcionando EUR 490 milhões anuais para apoiar aproximadamente 17 GW de nova capacidade até que uma estrutura permanente de leilões seja estabelecida.

- Dezembro de 2024: As ferrovias estatais italianas comprometeram EUR 1,3 bilhão em energia solar no local, ilustrando o impulso por trás da descarbonização entre setores.

- Dezembro de 2024: A RWE inaugurou um de seus maiores parques eólicos onshore na Itália. O parque eólico de San Severo, com capacidade de 54 megawatts (MW), está equipado com 12 turbinas, cada uma com potência nominal de 4,5 MW. Situado no município de San Severo, na província de Foggia, este parque eólico está previsto para fornecer eletricidade verde para aproximadamente 55.000 domicílios em toda a Itália.

Escopo do Relatório do Mercado de Energia Renovável na Itália

O relatório do mercado de energia renovável italiano inclui:

| Energia Solar (Fotovoltaica e Termossolar de Concentração) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias de Energia |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Termossolar de Concentração) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias de Energia |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável na Itália em 2026?

A capacidade instalada está em 90,82 GW, e as metas apontam para 138,09 GW até 2031.

Qual é o principal impulsionador de crescimento para novos projetos?

Os subsídios do Plano Nacional de Recuperação e Resiliência combinados com os mandatos da UE de Adequação para 55% criam caminhos de receita estáveis que aceleram as construções.

Qual tecnologia lidera as adições de capacidade?

A energia solar domina com uma participação de 48,10% em 2025 e uma CAGR projetada de 13,45% até 2031.

Por que a energia eólica flutuante é importante para a Itália?

As águas profundas do Mediterrâneo impedem fundações fixas, de modo que as turbinas flutuantes abrem novas zonas e diversificam o fornecimento de recursos.

Como as concessionárias estão lidando com o congestionamento da rede no Sul?

Elas co-localizam baterias com fazendas solares para armazenar os picos do meio-dia e se qualificam para os prêmios do Decreto FER-X.

O que limita o progresso da energia solar em telhados?

O longo processo de licenciamento, a complexidade da propriedade em condomínios e as normas fragmentadas da rede de distribuição prolongam os prazos de instalação e elevam os custos.

Página atualizada pela última vez em: