Tamanho e Participação do Mercado de Sistema de Gestão de Consultórios dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

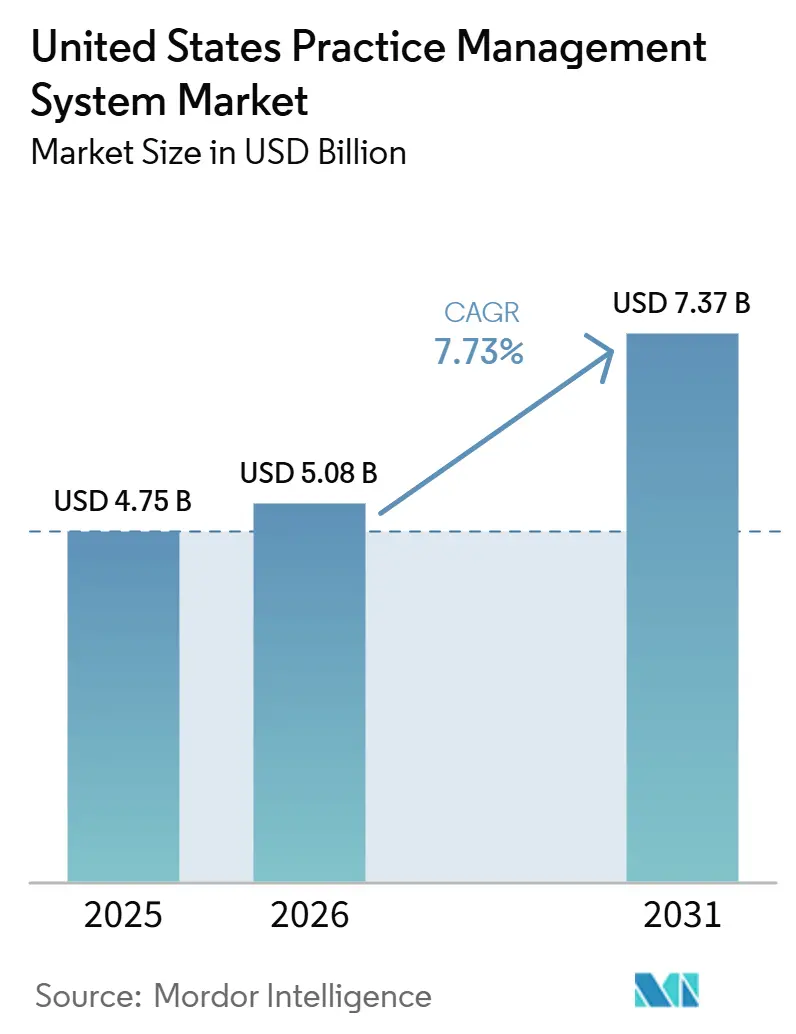

| Tamanho do mercado no ano base (2025) | 4.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Consultórios dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Sistema de Gestão de Consultórios dos Estados Unidos está projetado para expandir de USD 4,75 bilhões em 2025 e USD 5,08 bilhões em 2026 para USD 7,37 bilhões até 2031, registrando uma CAGR de 7,73% entre 2026 e 2031.

O mercado de sistema de gestão de consultórios dos Estados Unidos está sendo impulsionado pela crescente pressão para reduzir sinistros negados, recuperar saldos de pacientes e automatizar trabalhos administrativos que ainda absorvem grande parte dos recursos dos prestadores de serviços. Hospitais monitorados pela Kodiak Solutions perderam USD 48,4 bilhões em receita líquida em 2025 com negações finais de sinistros e saldos não cobrados de pacientes, ante USD 38,6 bilhões em 2024, o que mantém a eficiência de faturamento no centro das decisões de gastos com software. O Índice CAQH de 2025 relatou que as transações eletrônicas evitaram USD 258 bilhões em custos administrativos em 2024 e identificou mais USD 21 bilhões em oportunidades de economia com maior automação, o que continua a fortalecer o argumento para substituir sistemas legados por plataformas orientadas a fluxo de trabalho. Os prazos regulatórios também estão comprimindo os cronogramas de compra, pois o CMS já ativou as disposições de resposta e relatório de autorização prévia, e a conformidade total com a API FHIR é exigida até 1º de janeiro de 2027. O mercado de sistema de gestão de consultórios dos Estados Unidos também está vendo a concorrência se afastar de listas amplas de funcionalidades e se voltar para a melhoria de sinistros limpos, prevenção de negações, prontidão para interoperabilidade e resiliência operacional, à medida que os fornecedores incorporam inteligência artificial, entrega em nuvem e maior redundância nas ofertas principais de plataforma.

Principais Conclusões do Relatório

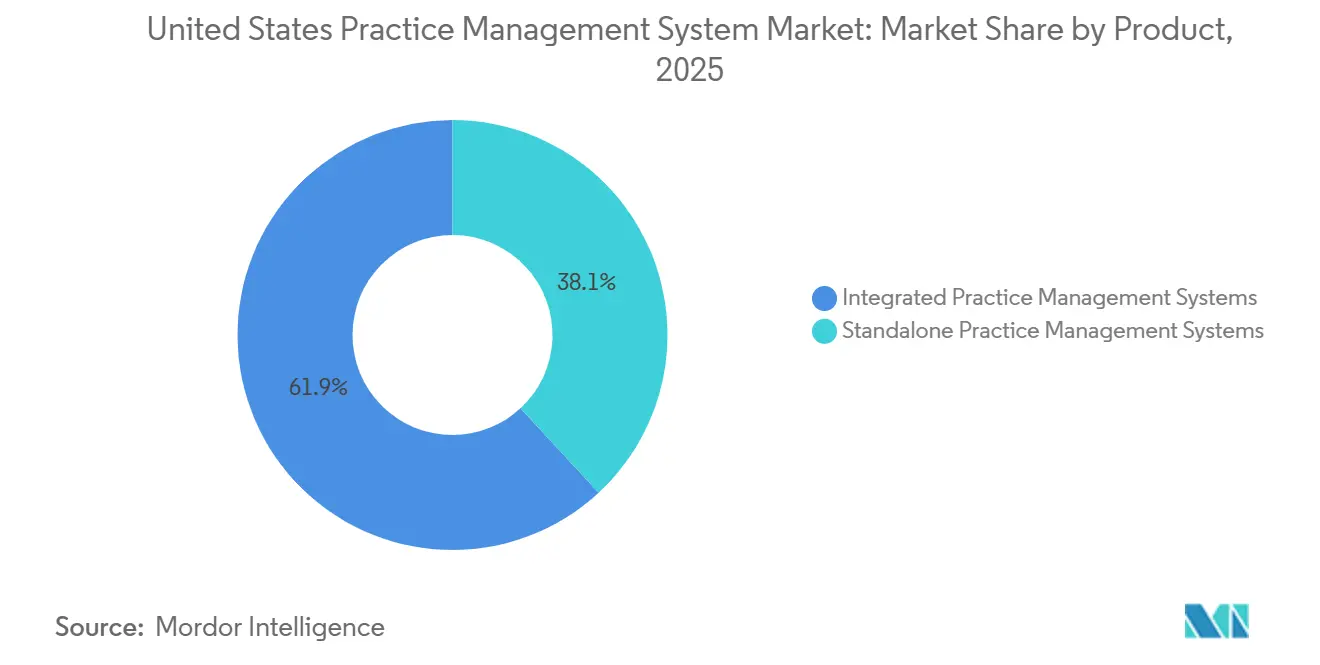

- Por produto, os sistemas de gestão de consultórios integrados detinham 61,87% da receita de 2025 na participação do mercado de sistema de gestão de consultórios dos Estados Unidos, e o mesmo segmento está projetado para expandir a uma CAGR de 8,25% até 2031.

- Por componente, o software representou 63,83% da receita em 2025, enquanto os serviços registraram a maior CAGR projetada de 9,34% até 2031.

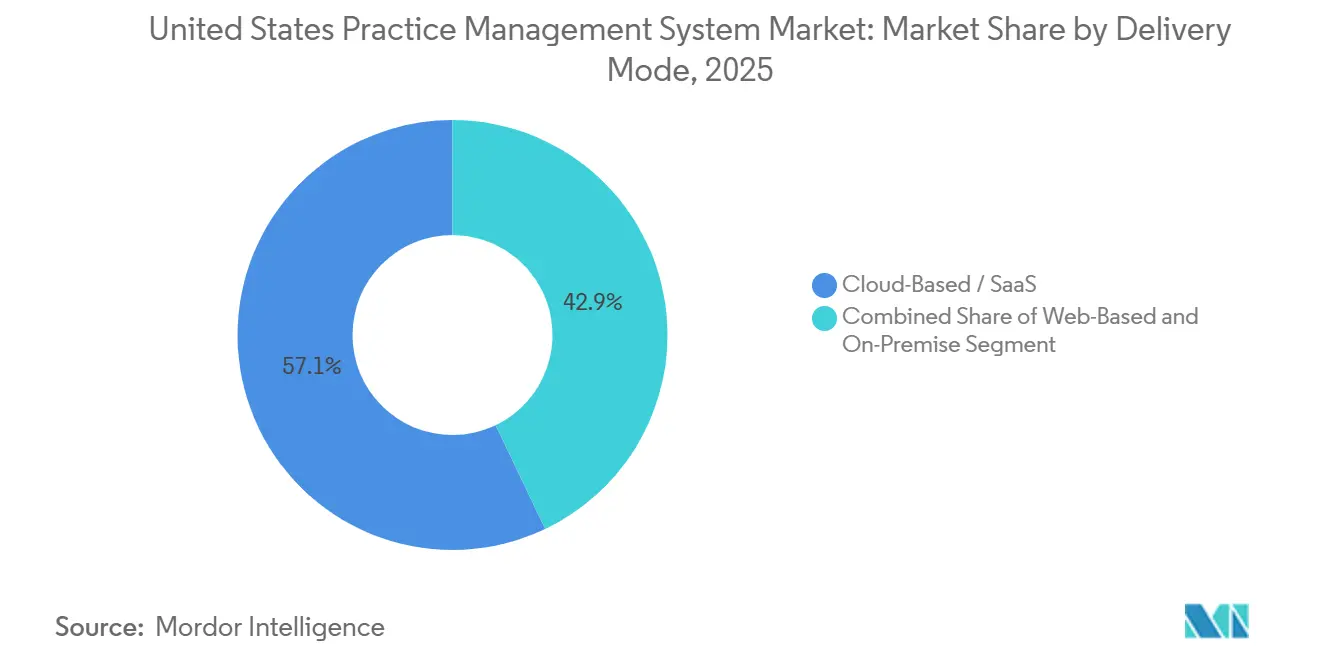

- Por modo de entrega, o modelo baseado em nuvem/SaaS representou 57,12% da receita em 2025, enquanto o mesmo segmento está previsto para crescer mais rapidamente a 8,69% até 2031.

- Por funcionalidade, faturamento, codificação e gestão de sinistros capturaram 33,28% da receita em 2025, enquanto a coordenação de telessaúde está projetada para avançar a uma CAGR de 9,02% até 2031.

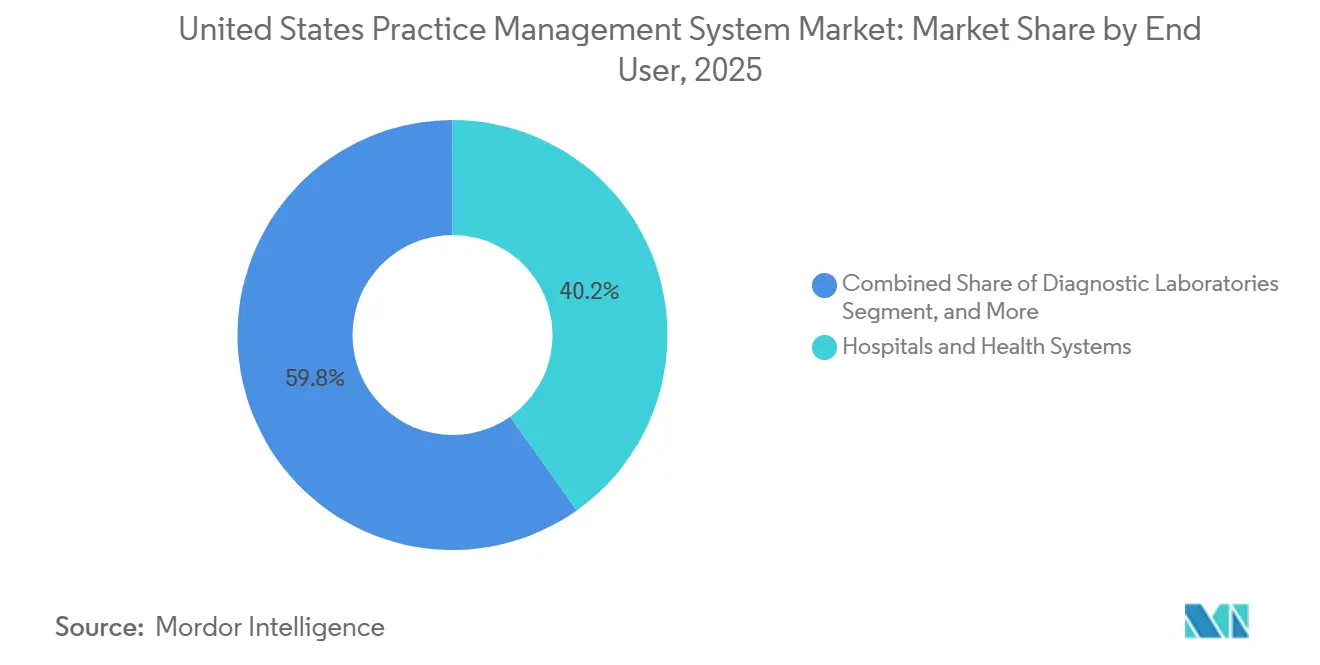

- Por usuário final, hospitais e sistemas de saúde lideraram com 40,23% da receita em 2025, enquanto as farmácias estão previstas para expandir a uma CAGR de 8,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistema de Gestão de Consultórios dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imperativo de Redução de Custos Administrativos e Negação de Sinistros | +1.8% | Global, com impacto máximo em mercados de alta densidade de pagadores, Nordeste dos EUA, Meio-Oeste, Sudeste | Curto prazo (≤ 2 anos) |

| Migração para Suítes Integradas de Prontuário Eletrônico, Gestão de Consultório e Ciclo de Receita | +1.5% | Nacional, acelerando em práticas de grande grupo e multiespecialidade em todas as regiões | Médio prazo (2-4 anos) |

| Migração para a Nuvem para Fluxos de Trabalho Multissite e Híbridos | +1.4% | Nacional, liderando em grupos ambulatoriais multissite do Cinturão Solar e suburbanos | Médio prazo (2-4 anos) |

| Interoperabilidade Baseada em FHIR e Conformidade com Autorização Prévia Eletrônica | +1.2% | Nacional, com ganhos iniciais em mercados com maior prontidão de API de pagadores, Costa Oeste, Nordeste | Curto prazo (≤ 2 anos) |

| Conectividade TEFCA / QHIN Tornando-se um Critério de Compra | +0.8% | Nacional, com transbordamento para ambientes rurais e de acesso crítico | Médio prazo (2-4 anos) |

| Prevenção de Negações Nativa de Inteligência Artificial e Extensão da Capacidade de Equipe | +1.7% | Nacional, com maior adoção em organizações empresariais e uso crescente em consultórios independentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Administrativos e Negações de Sinistros Tornam o Status Quo Insustentável

O mercado de sistema de gestão de consultórios dos Estados Unidos está sendo moldado por um ambiente de faturamento que se tornou materialmente mais difícil para os prestadores gerenciarem com ferramentas fragmentadas. A Kodiak Solutions relatou que o vazamento de receita líquida proveniente de negações finais e dívidas incobráveis atingiu USD 48,4 bilhões nos hospitais dos EUA em 2025, ante USD 38,6 bilhões em 2024, enquanto a taxa mediana de negação final subiu de 2,5% para 2,7%. A Premier também relatou que a adjudicação de sinistros custa USD 25,7 bilhões aos prestadores e que USD 18 bilhões desse gasto são potencialmente desnecessários, o que mostra quanto retrabalho evitável ainda permanece no ciclo de pagamento.[1]Premier Inc., "A Adjudicação de Sinistros Custa USD 25,7 Bilhões aos Prestadores, USD 18 Bilhões São Potencialmente Despesas Desnecessárias," Premier Inc., premierinc.com Como resultado, os consultórios estão dando maior prioridade a verificações de elegibilidade, triagem de sinistros pré-envio, suporte à codificação e funções de prevenção de negações que podem ser vinculadas diretamente à cobrança de caixa. É por isso que faturamento, codificação e gestão de sinistros continuam sendo o maior bloco de funcionalidade no mercado de sistema de gestão de consultórios dos Estados Unidos e por que os fornecedores estão cada vez mais posicionando a recuperação mensurável de receita como a proposta de valor central.

Suítes Integradas de Prontuário Eletrônico, Gestão de Consultório e Ciclo de Receita Redefinem a Unidade de Compra de Plataforma

O mercado de sistema de gestão de consultórios dos Estados Unidos está se movendo em direção a plataformas administrativas e clínicas unificadas porque os prestadores agora querem menos transferências de dados e menos atrasos de reconciliação entre agendamento, documentação e atividade do ciclo de receita. Os sistemas de gestão de consultórios integrados controlavam 61,9% da receita em 2025, o que confirma que os compradores já estão favorecendo suítes mais amplas em detrimento de produtos pontuais isolados. A Epic mostrou a direção do movimento no HIMSS 2026 com o Penny para faturamento e prevenção de negações, juntamente com ferramentas de fluxo de trabalho orientadas por agentes que ficam dentro da plataforma principal, e não fora dela. A athenahealth também expandiu as melhorias integradas do ciclo de receita em seu lançamento do athenaOne na Primavera de 2026, reforçando a mesma mudança em direção a fluxos de trabalho conectados e atualizações regulares no nível da plataforma.[2]athenahealth, "Atualizações do athenaOne, Lançamento da Primavera de 2026," athenahealth, athenahealth.com Em termos práticos, o modelo integrado reduz a entrada duplicada, mantém os dados do paciente e de faturamento em uma única camada operacional e torna a prontidão para interoperabilidade mais fácil de avaliar durante a aquisição.

A Migração para a Nuvem Vai Além da Redução de Custos para a Resiliência Operacional

O mercado de sistema de gestão de consultórios dos Estados Unidos também está sendo impulsionado em direção à entrega SaaS porque a implantação em nuvem agora suporta tanto a administração do dia a dia quanto o planejamento de continuidade. O modelo baseado em nuvem/SaaS detinha 57,12% da receita em 2025 e está projetado para crescer a 8,69% até 2031, o que mostra que os prestadores preferem cada vez mais o acesso por assinatura à infraestrutura local em ambientes multissite. O CAQH relatou que mais de 50% dos planos de saúde e 25% das organizações prestadoras de serviços estão usando ferramentas de inteligência artificial em fluxos de trabalho administrativos, e essas cargas de trabalho são mais fáceis de implementar e atualizar em ambientes de nuvem. O lançamento de produto de 2025 da AdvancedMD adicionou uma nova parceria com câmara de compensação e o enquadrou como parte de uma configuração operacional mais resiliente, o que mostra como as mensagens dos fornecedores se ampliaram da redução de custos para a continuidade do serviço e mitigação de riscos. Essa combinação de escalabilidade, implantação mais rápida de funcionalidades e suporte à redundância mantém a migração para a nuvem firmemente na história central de crescimento do mercado de sistema de gestão de consultórios dos Estados Unidos.

A Interoperabilidade Baseada em FHIR Passa de Opcional para Contratualmente Obrigatória

O mercado de sistema de gestão de consultórios dos Estados Unidos está enfrentando um cronograma claro de interoperabilidade, em vez de um sinal de política em aberto. O CMS finalizou a regra CMS-0057-F em janeiro de 2024 e exige que as organizações de Medicare Advantage, os planos de cuidados gerenciados de Medicaid e CHIP e os emissores de planos de saúde qualificados nas bolsas facilitadas federalmente implementem quatro APIs baseadas em FHIR até 1º de janeiro de 2027.[3]athenahealth, "Atualizações do athenaOne, Lançamento da Primavera de 2026," athenahealth, athenahealth.com A mesma regra já ativou as disposições de tempo de resposta e relatório de autorização prévia não técnica a partir de 1º de janeiro de 2026, o que significa que o trabalho de conformidade não é mais um item futuro para pagadores e prestadores. Os fornecedores que podem suportar fluxos de trabalho de autorização prévia, conectividade com pagadores e troca de informações orientada por API estão, portanto, ganhando uma posição de vendas mais forte nas avaliações dos prestadores. O ONC também relatou que os QHINs designados do TEFCA agora conectam mais de 9.200 organizações em 41.000 endpoints exclusivos, o que está tornando a ampla capacidade de troca um requisito prático de compra, e não uma funcionalidade secundária.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração Onerosa, Integração e Interrupção do Fluxo de Trabalho | -0.9% | Nacional, mais pronunciado em consultórios independentes e pequenos grupos rurais | Médio prazo (2-4 anos) |

| Exposição à Segurança Cibernética e à HIPAA em Ambientes Conectados à Nuvem | -0.8% | Nacional, com maior risco em ambientes rurais e independentes com poucos recursos | Curto prazo (≤ 2 anos) |

| Lacunas na Qualidade de Dados do Pagador e na Prontidão de API | -0.6% | Nacional, com transbordamento para mercados com forte presença do Medicaid no Sul e no Meio-Oeste | Médio prazo (2-4 anos) |

| Consolidação de Fornecedores e Incerteza sobre Plataformas Legadas | -0.5% | Nacional, concentrado em consultórios de médio porte em plataformas descontinuadas ou adquiridas por capital privado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Migração e Interrupção do Fluxo de Trabalho Pesam nos Ciclos de Substituição

O principal freio a uma substituição mais rápida continua sendo o tempo e a interrupção envolvidos na transferência de operações administrativas ativas de um sistema para outro. A implementação agora vai além da instalação de software porque os consultórios frequentemente precisam de limpeza de dados, redesenho de fluxo de trabalho, retreinamento de pessoal, alinhamento de regras de pagadores e um período de operação paralela antes que uma troca completa possa acontecer. Esse ônus é especialmente difícil para consultórios independentes e operadores comunitários que não têm equipes internas de projeto ou capacidade de faturamento sobressalente durante os períodos de entrada em operação. A rápida expansão dos serviços, que está projetada para crescer a 9,3% até 2031, mostra que muitos compradores estão pagando por implementação externa, treinamento e suporte gerenciado ao ciclo de receita, em vez de depender apenas de equipes internas. Isso desacelera as compras no curto prazo, mesmo que apoie a receita recorrente dos fornecedores dentro do mercado de sistema de gestão de consultórios dos Estados Unidos.

A Exposição à Segurança Cibernética Reformula os Critérios de Seleção de Fornecedores de Nuvem

A segurança cibernética continua sendo uma restrição real porque os compradores agora tratam a resiliência e a prontidão para auditoria como parte da decisão sobre o produto, e não como questões de TI separadas. O Escritório de Direitos Civis do Departamento de Saúde e Serviços Humanos anunciou um acordo de ransomware da HIPAA em 2025 com um consultório de neurologia, o que reforçou que a exposição à fiscalização se estende a prestadores menores e não apenas a grandes sistemas hospitalares. Esse ambiente está levando os consultórios a solicitar controles SOC 2 Tipo II, arquitetura de locatário isolado, compromissos de continuidade de negócios e arranjos de backup de câmara de compensação mais claros antes de assinar novos contratos. Essa diligência adicional aumenta os custos de venda para os fornecedores e desacelera algumas migrações para a nuvem, especialmente em organizações com recursos limitados de revisão interna de segurança. Mesmo assim, a restrição não está impedindo a adoção no mercado de sistema de gestão de consultórios dos Estados Unidos, mas está mudando quais fornecedores podem conquistar contas maiores e quanto tempo leva o ciclo de decisão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Suítes Integradas Consolidam o Mercado, o Modelo Independente Encontra Refúgio na Simplicidade

Os sistemas de gestão de consultórios integrados detinham 61,87% da receita em 2025 e estão projetados para expandir a uma CAGR de 8,25% até 2031, o que lhes confere tanto a maior base quanto o maior impulso entre as opções de produto. Em termos de produto, esse segmento agora representa o centro de gravidade mais claro no mercado de sistema de gestão de consultórios dos Estados Unidos porque os prestadores querem um único sistema para lidar com agendamento, links de documentação, fluxo de faturamento e comunicação com o paciente. Os sistemas integrados de prontuário eletrônico e de registros médicos eletrônicos continuam sendo a maior camada de volume dentro desse grupo porque os sistemas de saúde e as organizações médicas maiores ainda favorecem ambientes operacionais de fornecedor único. Os produtos integrados ao ciclo de receita também estão ganhando terreno porque os prestadores querem que a captura de cobranças, as edições e o gerenciamento de negações estejam conectados de forma mais estreita ao registro de entrada no front-end e às cobranças no back-end. As ferramentas integradas de engajamento do paciente estão se tornando mais relevantes à medida que a admissão digital, a estimativa de pagamento e os fluxos de trabalho de autoatendimento passam de funcionalidades opcionais para práticas administrativas normais. A integração de prescrição eletrônica também está se deslocando em direção à funcionalidade de base à medida que as expectativas mais amplas de interoperabilidade continuam a crescer em todos os ambientes de prestadores.

Essa direção apoia a visão de que o setor de sistema de gestão de consultórios dos Estados Unidos está se tornando menos tolerante com pilhas de software desconectadas. Epic, athenahealth, eClinicalWorks e Veradigm estão todas apostando em uma cobertura mais ampla de fluxo de trabalho porque os prestadores julgam cada vez mais o valor pelo fato de uma plataforma reduzir transferências e oportunidades de receita perdidas, e não pelo número de módulos separados que podem ser adquiridos. Os sistemas independentes ainda retêm uma parcela significativa da demanda, com cerca de 38% da receita de produtos em 2025, porque consultórios médicos menores e clínicas especializadas frequentemente querem ferramentas mais simples de agendamento e faturamento sem a complexidade total de uma suíte maior. Esses compradores ainda valorizam menor atrito na troca, configuração mais fácil e menor carga operacional percebida, especialmente quando os sistemas clínicos já estão em vigor ou quando o consultório quer evitar uma conversão completa de plataforma. Com o tempo, o empacotamento modular de SaaS está estreitando essa lacuna, e isso está gradualmente deslocando mais do mercado de sistema de gestão de consultórios dos Estados Unidos em direção a ofertas integradas, mesmo em ambientes de consultórios menores.

Por Componente: Software Ancora a Receita, Serviços Sinalizam Onde Reside a Complexidade

O software representou 63,83% da receita de componentes em 2025, o que reflete o papel central do licenciamento, das assinaturas e do acesso a aplicações principais em organizações prestadoras de todos os tamanhos. Essa base de software instalado continua sendo o alicerce comercial do mercado de sistema de gestão de consultórios dos Estados Unidos porque nenhum consultório pode operar seus processos de agendamento, registro, faturamento e relatórios sem uma camada de sistema de registro e controle de fluxo de trabalho. A receita de software também permanece elevada porque os compradores estão adicionando codificação assistida por inteligência artificial, orquestração de fluxo de trabalho, análises e capacidades de comunicação com o paciente dentro da plataforma, em vez de por meio de ferramentas externas. À medida que os fornecedores agrupam mais funções em suítes unificadas, o software se torna mais difícil de substituir módulo por módulo, o que apoia a retenção e o valor mais profundo da conta. Essa é uma das razões pelas quais os fornecedores líderes continuam a ampliar o escopo de seus produtos, mesmo quando os compradores dizem que querem patrimônios tecnológicos mais simples.

Os serviços estão crescendo mais rapidamente, a uma CAGR de 9,34% até 2031, e esse crescimento diz mais sobre a dificuldade de implementação do que sobre uma necessidade reduzida de software. Os serviços gerenciados de ciclo de receita estão se expandindo porque muitos prestadores querem suporte direto com fluxos de trabalho de sinistros, gerenciamento de negações, cobranças e mudanças operacionais, em vez de uma transferência apenas de tecnologia. O treinamento e o suporte também estão assumindo um papel maior porque as novas funcionalidades de inteligência artificial e automação alteram as rotinas de trabalho para a equipe de recepção, faturadores e gerentes, em vez de simplesmente adicionar outra tela ao sistema. AdvancedMD, Veradigm e CareCloud enfatizaram lançamentos que aprimoram o fluxo de trabalho em 2026, o que mostra que a implantação bem-sucedida agora depende do suporte operacional tanto quanto da disponibilidade técnica. Com efeito, o setor de sistema de gestão de consultórios dos Estados Unidos está gerando mais receita de serviços porque a sofisticação da plataforma está crescendo mais rapidamente do que a capacidade administrativa interna em muitas organizações prestadoras.

Por Modo de Entrega: SaaS Torna-se o Padrão, o Modelo Local Gerencia o Declínio

O modelo baseado em nuvem/SaaS representou 57,12% da receita de 2025 e está projetado para expandir a uma CAGR de 8,69% até 2031, o que significa que esse modelo lidera tanto em escala quanto em crescimento. Isso confere à entrega em nuvem uma forte reivindicação sobre o tamanho do mercado de sistema de gestão de consultórios dos Estados Unidos porque a maioria dos novos investimentos agora prioriza o acesso recorrente, as atualizações regulares e a administração remota em vez da infraestrutura local. O apelo é mais forte em grupos médicos multissite, redes ambulatoriais e organizações com fluxo de trabalho híbrido que precisam de operações padronizadas em locais dispersos. As descobertas do CAQH sobre a adoção de inteligência artificial administrativa também reforçam essa direção porque os ambientes de nuvem são mais adequados para atualizações rápidas de modelos, mudanças de fluxo de trabalho e configuração compartilhada entre sites. Os fornecedores também estão usando a arquitetura de nuvem para empacotar redundância, controles de segurança e implantação mais rápida na oferta principal, em vez de tratá-los como complementos.

Os sistemas baseados na web ainda retêm um papel prático onde os prestadores querem acesso por navegador e menor sobrecarga técnica sem uma mudança mais profunda para um modelo operacional SaaS mais amplo. As implantações locais continuam a perder participação, mas não desapareceram porque algumas redes de entrega integrada ainda têm investimentos em servidores existentes, e algumas especialidades permanecem cautelosas quanto a manter certos fluxos de trabalho fora do local. Em saúde comportamental, medicina reprodutiva e outros ambientes sensíveis à privacidade, alguns compradores ainda preferem um controle local mais rígido sobre registros administrativos e de pacientes, mesmo quando essa escolha desacelera a adoção de funcionalidades. Mesmo assim, o caminho de substituição está cada vez mais claro porque os roteiros dos fornecedores, os lançamentos de inteligência artificial e as melhorias de interoperabilidade estão sendo construídos primeiro para ambientes de nuvem. O resultado é que o mercado de sistema de gestão de consultórios dos Estados Unidos não está mais debatendo se o SaaS será o modelo padrão, mas com que rapidez a base local restante se moverá quando o custo, a revisão de segurança e a prontidão do fluxo de trabalho se alinharem.

Por Funcionalidade: Faturamento Ancora a Receita, mas a Coordenação de Telessaúde Avança Rapidamente

Faturamento, codificação e gestão de sinistros capturaram 33,28% da receita em 2025, conferindo-lhe o maior papel entre as funções da plataforma. Essa participação reflete onde a dor do prestador é mais visível porque o fluxo de caixa, a recuperação de negações e a qualidade dos sinistros ainda determinam se um consultório experimenta estabilidade administrativa ou interrupção diária da receita. A Kodiak Solutions e a Premier mostram por que essa continua sendo a função âncora, com custos grandes e evitáveis ainda vinculados a negações, adjudicação e retrabalho. O agendamento de consultas e o registro, o fluxo de trabalho de elegibilidade de seguro e autorização prévia, e o rastreamento de registros de pacientes continuam a importar porque erros nessas etapas iniciais frequentemente surgem posteriormente como atrasos de faturamento ou negações de pagamento. Os relatórios e as análises também estão ganhando importância porque os consultórios querem maior visibilidade sobre as tendências de negação, a produtividade da equipe e os gargalos dos pagadores. Como resultado, a amplitude da funcionalidade importa, mas a receita ainda se concentra mais fortemente em torno das operações relacionadas a sinistros.

A coordenação de telessaúde está projetada para crescer a uma CAGR de 9,02% até 2031, tornando-a a função de expansão mais rápida no relatório. O CMS prorrogou as principais flexibilidades de telessaúde do Medicare até 31 de dezembro de 2027, o que mantém o agendamento de cuidados virtuais, a elegibilidade de faturamento e o gerenciamento de códigos relevantes para o planejamento da plataforma. Os fornecedores estão, portanto, incorporando o lançamento de visitas por vídeo, suporte à codificação de telessaúde, comunicação com o paciente e fluxos de trabalho de acompanhamento diretamente no sistema administrativo, em vez de deixá-los em ferramentas separadas. Isso é importante para o mercado de sistema de gestão de consultórios dos Estados Unidos porque a coordenação de telessaúde agora está mais próxima do gerenciamento central do consultório do que de um complemento temporário da era pandêmica. Em termos de uso, as funções de crescimento mais rápido não são mais apenas aquelas que processam sinistros, mas também aquelas que conectam visitas virtuais, comunicação com o paciente e fluxos de trabalho de faturamento prontos para documentação em um único caminho operacional.

Por Usuário Final: Hospitais Lideram, Farmácias Aceleram, Médicos Mantêm a Base de Volume

Hospitais e sistemas de saúde detinham 40,23% da receita de usuários finais em 2025, o que reflete seus maiores valores de contrato, estruturas de agendamento mais complexas e requisitos mais amplos de gerenciamento de pagadores. Esse nível também representa uma grande parcela do tamanho do mercado de sistema de gestão de consultórios dos Estados Unidos porque as contas empresariais compram mais módulos, mais serviços e mais suporte à interoperabilidade do que os consultórios menores. Essas organizações também estavam entre as primeiras a adotar inteligência artificial integrada para prevenção de negações, suporte à documentação e automação de fluxo de trabalho, o que confere ao segmento empresarial influência desproporcional sobre os roteiros dos fornecedores. O Penny da Epic, as melhorias contínuas do athenaOne da athenahealth e o lançamento da arquitetura de rede da Veradigm estão todos alinhados com as necessidades de compradores maiores que querem resultados operacionais mensuráveis de um único ambiente de fornecedor. Os consultórios médicos e os back-offices médicos ainda formam a ampla base de contas pelo número de clientes, mas seus gastos por site são menores e mais sensíveis à facilidade de uso, ao preço e ao ônus de implementação.

As farmácias estão projetadas para expandir a uma CAGR de 8,94% até 2031, tornando-as o segmento de usuário final de crescimento mais rápido. A Outcomes relatou mais de 6,5 milhões de serviços de gerenciamento de terapia medicamentosa no primeiro semestre de 2025 na rede Outcomes, um aumento de 21%, o que ajuda a explicar por que o agendamento vinculado à farmácia, a verificação de elegibilidade e os fluxos de trabalho de sinistros estão se tornando mais relevantes. Laboratórios de diagnóstico e ambientes ambulatoriais continuam a adicionar demanda constante à medida que os volumes de cuidados ambulatoriais e os modelos de serviços especializados se expandem, mas o sinal de crescimento de destaque é o movimento de mais atividade clínica para os canais de farmácia. A athenahealth também descobriu que o conforto dos médicos com a inteligência artificial atingiu 54% em 2026, ante 46% em 2025, o que apoia uma aceitação mais ampla de ferramentas administrativas ricas em automação em todos os ambientes de prestadores. Essa mudança importa porque a adoção no mercado de sistema de gestão de consultórios dos Estados Unidos depende não apenas da pressão financeira, mas também de se os usuários finais confiam nas mudanças de fluxo de trabalho vinculadas à automação e à inteligência artificial.

Análise Geográfica

O mercado de sistema de gestão de consultórios dos Estados Unidos é um mercado de país único, mas os padrões de demanda diferem materialmente por região. O Nordeste continua sendo uma das áreas comercialmente mais importantes porque tem uma densa concentração de centros médicos acadêmicos, grandes grupos multiespecialidade e sofisticadas relações com pagadores que recompensam a adoção mais precoce de sistemas administrativos integrados. Essa região também está bem alinhada com o investimento em interoperabilidade porque a participação no TEFCA continuou a se ampliar, com os QHINs designados agora conectando mais de 9.200 organizações e 41.000 endpoints exclusivos. Isso importa para grandes organizações prestadoras em redes com alto volume de encaminhamentos porque a troca contínua influencia cada vez mais as decisões de aquisição de plataformas administrativas e de ciclo de receita. O Nordeste, portanto, continua sendo um mercado líder para sistemas integrados, implantações empresariais e adoção antecipada de ferramentas de fluxo de trabalho vinculadas à inteligência artificial dentro do mercado de sistema de gestão de consultórios dos Estados Unidos.

O Sul e o Sudeste representam a zona de expansão orgânica mais rápida porque o crescimento populacional, a expansão ambulatorial e a formação de grupos médicos continuam a ampliar a base de clientes. Essa geografia também está exposta a uma maior complexidade de autorização prévia em muitos ambientes de pagadores, o que aumenta o valor da automação de fluxo de trabalho e das ferramentas administrativas prontas para FHIR sob o calendário de conformidade do CMS. A região é, portanto, favorável para a implantação em nuvem, administração de grupos multissite e fornecedores que podem combinar fluxos de trabalho de elegibilidade, agendamento e sinistros em uma única plataforma. Em termos práticos, isso mantém o mercado de sistema de gestão de consultórios dos Estados Unidos mais forte onde as redes de prestadores estão se expandindo e onde o atrito administrativo escala rapidamente em muitos sites.

O Meio-Oeste e muitos corredores rurais apresentam uma oportunidade de substituição mais lenta, mas ainda significativa. A pressão orçamentária e a capacidade interna limitada de TI continuam a atrasar algumas mudanças de sistema, mas os operadores rurais ainda precisam de acesso resiliente à nuvem, manutenção mais simples e maior interoperabilidade à medida que protegem sua independência e ampliam o alcance dos serviços. A MEDITECH relatou em fevereiro de 2026 que 15 hospitais rurais selecionaram o MEDITECH Expanse em 2025 e que mais de 250 sites rurais já estão na plataforma, o que mostra que a modernização rural está ativa, mesmo que seja desigual. Os mercados do Oeste e do Pacífico continuam favoráveis para a arquitetura SaaS em primeiro lugar e para o lançamento de produtos vinculados à inteligência artificial porque a aceitação tecnológica é mais forte e os compradores estão mais abertos a modelos operacionais nativos da nuvem. A Pesquisa de Sentimento do Médico de 2026 da athenahealth descobriu que 65% dos médicos da Geração Millennial estão confortáveis com a inteligência artificial, em comparação com 49% dos médicos da Geração X e dos Baby Boomers, o que ajuda a explicar por que regiões com misturas mais jovens de médicos podem adotar fluxos de trabalho administrativos mais novos mais rapidamente. Em todas as regiões, o mercado de sistema de gestão de consultórios dos Estados Unidos está sendo moldado pelas mesmas questões centrais, mas o ritmo de adoção ainda depende da escala do prestador, da complexidade do pagador, da prontidão da força de trabalho e da capacidade de capital.

Cenário Competitivo

O mercado de sistema de gestão de consultórios dos Estados Unidos é moderadamente concentrado no nível empresarial e fragmentado entre contas menores e de especialidade. Epic, Oracle Health, athenahealth e eClinicalWorks continuam sendo os fornecedores mais influentes nos ciclos de compra de grandes grupos e sistemas de saúde porque podem oferecer ampla cobertura de fluxo de trabalho, integração mais profunda e maior credibilidade de conformidade. Ao mesmo tempo, o mercado permanece lotado abaixo desse nível, onde a profundidade de especialidade, o menor atrito na troca e a sensibilidade ao preço permitem que um conjunto mais amplo de fornecedores permaneça relevante. Essa estrutura dividida significa que a concentração é visível em grandes contas, enquanto a variedade competitiva permanece alta em consultórios médicos independentes, especialidades ambulatoriais e casos de uso administrativo mais restritos. O resultado é um mercado onde a liderança é clara em alguns grupos de clientes, mas nenhum fornecedor único controla o campo nacional completo.

A estratégia em 2025 e 2026 centrou-se na incorporação de inteligência artificial, automação operacional e expansão de contas liderada por interoperabilidade. A Epic avançou nessa posição com o Penny para faturamento e prevenção de negações e com o desenvolvimento mais amplo de fluxo de trabalho baseado em agentes dentro de sua plataforma, reforçando seu impulso em direção a resultados administrativos mensuráveis. A atualização do athenaOne da athenahealth na Primavera de 2026 adicionou melhorias integradas de ciclo de receita e fluxo de trabalho, que apoiam sua posição em ambientes de prestadores ambulatoriais e comunitários. A eClinicalWorks também lançou novas capacidades de gerenciamento de cuidados e healowIQ em 2026, mostrando que a diferenciação competitiva está se estendendo para inteligência no ponto de atendimento, coordenação de cuidados crônicos e redução do ônus da equipe. Esses movimentos mostram que os fornecedores estão competindo menos pelo número de módulos isoladamente e mais por saber se a plataforma melhora a qualidade dos sinistros, o desempenho da equipe e a execução de cuidados conectados.

Vários movimentos estratégicos direcionados também se destacam no mercado de sistema de gestão de consultórios dos Estados Unidos. A Veradigm lançou sua Arquitetura de Rede de Saúde em maio de 2026 para criar uma camada unificada de interoperabilidade e inteligência artificial em ativos de prontuário eletrônico, gestão de consultório, Payerpath e FollowMyHealth, o que fortalece sua proposta para consultórios independentes. A ModMed adquiriu a Bonsai Health em abril de 2026 para expandir o engajamento automatizado do paciente e o autoagendamento em sua rede de quase 50.000 prestadores especializados, o que aguçou seu caminho de crescimento focado em especialidades. A Waystar e o Google Cloud relataram em março de 2026 que o AltitudeAI havia evitado mais de USD 15 bilhões em sinistros negados em menos de um ano e reduzido o tempo de fluxo de trabalho de apelação de negações em 90%, o que sublinha como a inteligência artificial do ciclo de receita está se tornando uma alavanca competitiva independente e não apenas uma funcionalidade de suporte. Mesmo com esses avanços, o mercado de sistema de gestão de consultórios dos Estados Unidos mais amplo permanece aberto o suficiente para que fornecedores de nicho ainda possam crescer quando atendem melhor a fluxos de trabalho de especialidade, necessidades operacionais rurais ou modelos de cuidados vinculados à farmácia do que as plataformas empresariais.

Líderes do Setor de Sistema de Gestão de Consultórios dos Estados Unidos

athenahealth

eClinicalWorks

Epic Systems Corporation

Oracle Health

Veradigm

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Veradigm lança a Arquitetura de Rede de Saúde, uma camada unificada de interoperabilidade e inteligência artificial disponível no Prontuário Eletrônico, Gestão de Consultório, Payerpath e FollowMyHealth da Veradigm, com triagem inteligente de sinistros e autorização prévia assistida por inteligência artificial planejadas para lançamento ao longo de 2026.

- Abril de 2026: A ModMed adquire a Bonsai Health, uma plataforma de engajamento do paciente com inteligência artificial agêntica, para acelerar a reativação automatizada de pacientes e o autoagendamento orientado por inteligência artificial em sua rede de quase 50.000 prestadores especializados.

- Abril de 2026: A AdvancedMD lança a solução de Registro Eletrônico de Administração de Medicamentos integrada diretamente em sua plataforma de prontuário eletrônico para ambientes clínicos de saúde comportamental, transtorno por uso de substâncias e especialidades, ampliando sua suíte unificada de gestão de consultório.

- Março de 2026: A Waystar e o Google Cloud expandem a colaboração em inteligência artificial agêntica, com a plataforma AltitudeAI da Waystar tendo evitado mais de USD 15 bilhões em sinistros negados em menos de um ano e reduzido o tempo de apelação de negações em 90%.

- Março de 2026: A Oasis Health Partners adquire a Premier Health, uma organização de serviços de gerenciamento do ciclo de receita e operações de consultório, para construir uma plataforma de serviço completo para atenção primária independente com contratação de cuidados baseados em valor e serviços de modernização de registros médicos eletrônicos.

Escopo do Relatório do Mercado de Sistema de Gestão de Consultórios dos Estados Unidos

O mercado de Sistema de Gestão de Consultórios (SGC) dos Estados Unidos abrange o ecossistema de software, hardware e serviços de TI utilizados pelos prestadores de serviços de saúde para automatizar e otimizar os fluxos de trabalho administrativos, financeiros e operacionais dos consultórios médicos.

O Mercado de Sistema de Gestão de Consultórios dos Estados Unidos é segmentado em múltiplas dimensões para refletir as diversas soluções disponíveis para os prestadores de serviços de saúde. Por tipo de produto, o mercado é dividido em sistemas de gestão de consultórios integrados, que incluem sistemas integrados de prontuário eletrônico e de registros médicos eletrônicos, sistemas integrados de faturamento e ciclo de receita, sistemas integrados de engajamento do paciente e sistemas integrados de prescrição eletrônica, bem como sistemas de gestão de consultórios independentes. Por componente, o mercado inclui software e serviços, com os serviços segmentados adicionalmente em implementação e configuração, treinamento e suporte, e serviços gerenciados de ciclo de receita. Em termos de modo de entrega, as soluções são oferecidas como plataformas baseadas na web, baseadas em nuvem/SaaS ou locais.

Por funcionalidade, os sistemas cobrem agendamento de consultas e registro, faturamento, codificação e gestão de sinistros, fluxos de trabalho de elegibilidade de seguro e autorização prévia, rastreamento de registros de pacientes e gerenciamento de documentos, relatórios, análises e painéis, engajamento e comunicação com o paciente, coordenação de telessaúde e gerenciamento de prescrição eletrônica e encaminhamentos. Por fim, por usuário final, a adoção abrange back-offices médicos e consultórios médicos, hospitais e sistemas de saúde, laboratórios de diagnóstico, farmácias e ambientes ambulatoriais e outros ambientes de pacientes externos.

| Sistemas de Gestão de Consultórios Integrados | Sistemas Integrados de Prontuário Eletrônico e de Registros Médicos Eletrônicos |

| Sistemas Integrados de Faturamento e Ciclo de Receita | |

| Sistemas Integrados de Engajamento do Paciente | |

| Sistemas Integrados de Prescrição Eletrônica | |

| Sistemas de Gestão de Consultórios Independentes |

| Software | |

| Serviços | Serviços de Implementação e Configuração |

| Serviços de Treinamento e Suporte | |

| Serviços Gerenciados de Ciclo de Receita |

| Baseado na Web |

| Baseado em Nuvem / SaaS |

| Local |

| Agendamento de Consultas e Registro |

| Faturamento, Codificação e Gestão de Sinistros |

| Fluxo de Trabalho de Elegibilidade de Seguro e Autorização Prévia |

| Rastreamento de Registros de Pacientes e Gerenciamento de Documentos |

| Relatórios, Análises e Painéis |

| Engajamento e Comunicação com o Paciente |

| Coordenação de Telessaúde |

| Gerenciamento de Prescrição Eletrônica e Encaminhamentos |

| Back-Offices Médicos e Consultórios Médicos |

| Hospitais e Sistemas de Saúde |

| Laboratórios de Diagnóstico |

| Farmácias |

| Ambientes Ambulatoriais e Outros Ambientes de Pacientes Externos |

| Por Produto | Sistemas de Gestão de Consultórios Integrados | Sistemas Integrados de Prontuário Eletrônico e de Registros Médicos Eletrônicos |

| Sistemas Integrados de Faturamento e Ciclo de Receita | ||

| Sistemas Integrados de Engajamento do Paciente | ||

| Sistemas Integrados de Prescrição Eletrônica | ||

| Sistemas de Gestão de Consultórios Independentes | ||

| Por Componente | Software | |

| Serviços | Serviços de Implementação e Configuração | |

| Serviços de Treinamento e Suporte | ||

| Serviços Gerenciados de Ciclo de Receita | ||

| Por Modo de Entrega | Baseado na Web | |

| Baseado em Nuvem / SaaS | ||

| Local | ||

| Por Funcionalidade | Agendamento de Consultas e Registro | |

| Faturamento, Codificação e Gestão de Sinistros | ||

| Fluxo de Trabalho de Elegibilidade de Seguro e Autorização Prévia | ||

| Rastreamento de Registros de Pacientes e Gerenciamento de Documentos | ||

| Relatórios, Análises e Painéis | ||

| Engajamento e Comunicação com o Paciente | ||

| Coordenação de Telessaúde | ||

| Gerenciamento de Prescrição Eletrônica e Encaminhamentos | ||

| Por Usuário Final | Back-Offices Médicos e Consultórios Médicos | |

| Hospitais e Sistemas de Saúde | ||

| Laboratórios de Diagnóstico | ||

| Farmácias | ||

| Ambientes Ambulatoriais e Outros Ambientes de Pacientes Externos | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço de sistema de gestão de consultórios dos Estados Unidos até 2031?

Está previsto atingir USD 7,37 bilhões até 2031, subindo de USD 5,08 bilhões em 2026 a uma CAGR de 7,73% no período de 2026 a 2031.

Qual tipo de produto lidera a receita no mercado de sistema de gestão de consultórios dos Estados Unidos?

Os sistemas de gestão de consultórios integrados lideram com 61,87% da receita em 2025 e também são o tipo de produto de crescimento mais rápido, a uma CAGR de 8,25% até 2031.

Por que os prestadores estão substituindo plataformas administrativas mais antigas agora?

As razões mais fortes são a redução de negações, o controle de custos administrativos, a conformidade com a interoperabilidade e a necessidade de fluxos de trabalho conectados de faturamento e agendamento. Os hospitais perderam USD 48,4 bilhões em 2025 com negações finais e saldos não cobrados.

Qual modelo de implantação está ganhando mais tração entre os prestadores?

O modelo baseado em nuvem/SaaS é o modo de entrega líder e de crescimento mais rápido, com 57,12% de participação em 2025 e CAGR de 8,69% até 2031, porque suporta fluxos de trabalho multissite, atualizações frequentes e melhor planejamento de resiliência.

Qual área funcional tem a maior base de receita?

Faturamento, codificação e gestão de sinistros lidera com 33,28% da receita de 2025 porque se conecta diretamente ao fluxo de caixa, à prevenção de negações e à recuperação de receita.

Página atualizada pela última vez em: