Tamanho e Participação do Mercado de Software de Gestão de Consultórios Odontológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

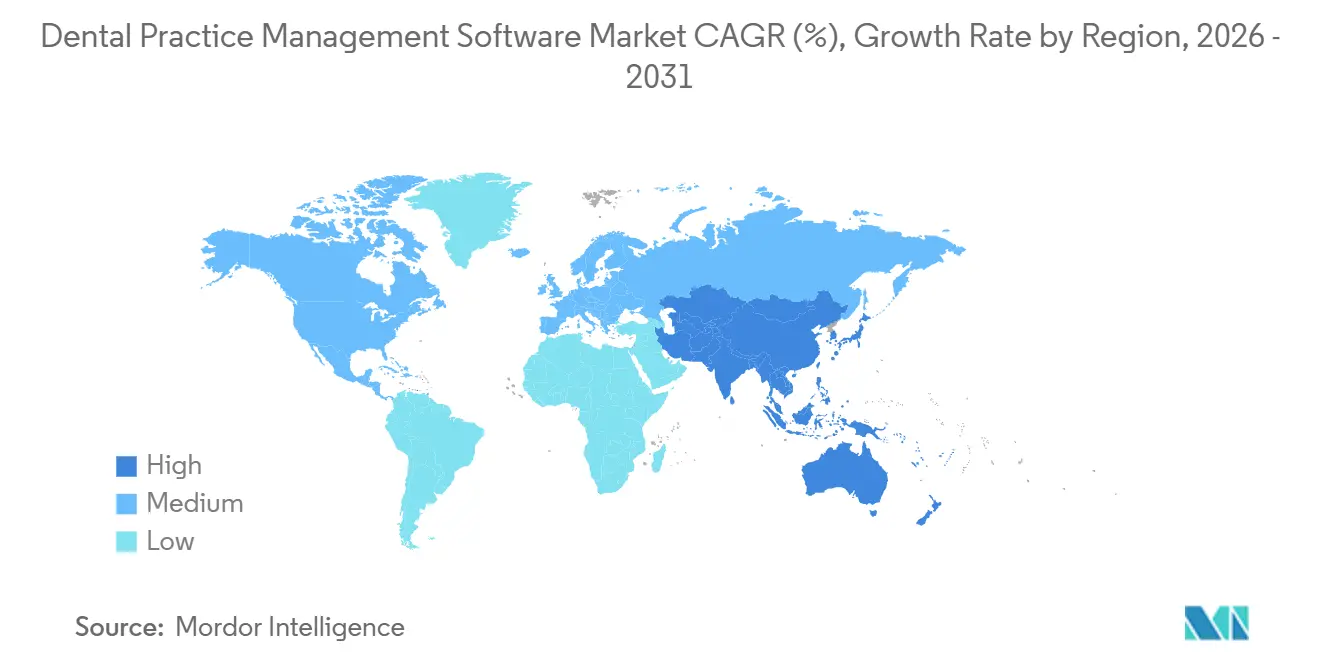

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Consultórios Odontológicos por Mordor Intelligence

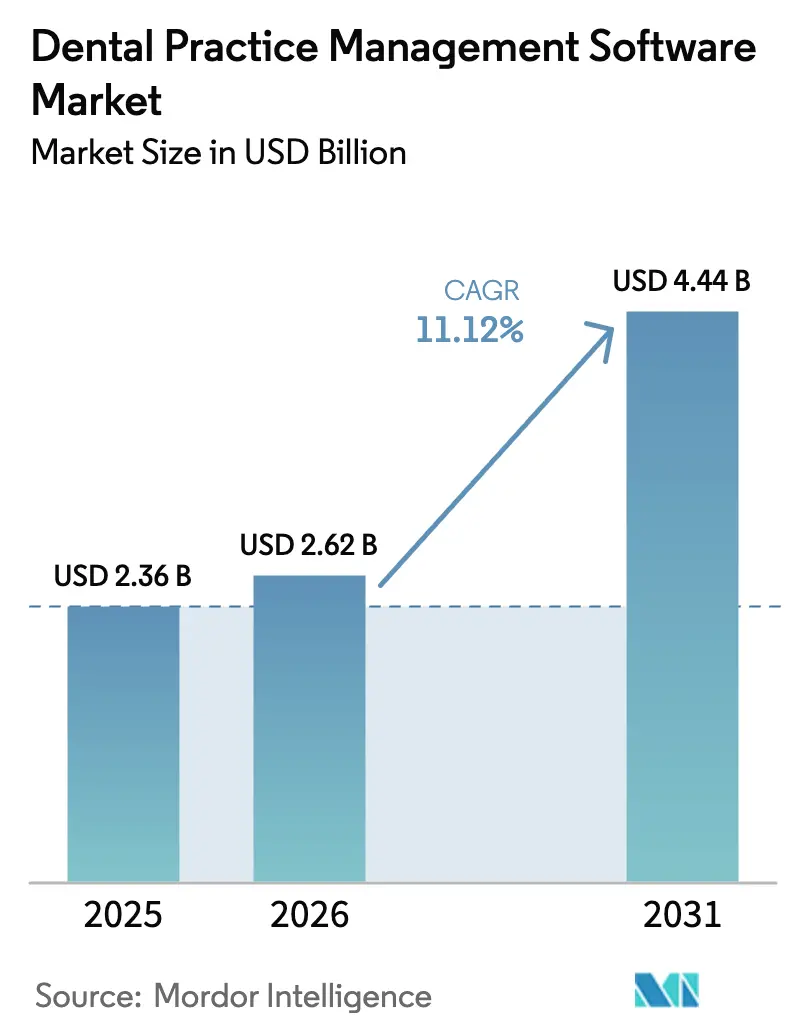

O tamanho do Mercado de Software de Gestão de Consultórios Odontológicos tem projeção de USD 2,36 bilhões em 2025, USD 2,62 bilhões em 2026, e de atingir USD 4,44 bilhões até 2031, crescendo a um CAGR de 11,12% de 2026 a 2031.

A rápida adoção reflete três forças convergentes: o aumento da prevalência de doenças bucais que impulsiona as clínicas em direção à triagem digital, regras mais rígidas de segurança e interoperabilidade que penalizam o bloqueio de informações, e uma infraestrutura de nuvem madura que elimina barreiras de capital para consultórios de pequeno porte. As emendas à HIPAA dos Estados Unidos que exigem autenticação multifator até dezembro de 2024 aceleraram as migrações para a nuvem, enquanto as reclamações de bloqueio de informações por clínicas odontológicas caíram 41% em relação ao ano anterior em 2025, sinalizando a adoção efetiva de arquiteturas baseadas em API. Os fornecedores estão incorporando imagens, CAD/CAM e análises de inteligência artificial diretamente nos fluxos de trabalho clínicos para desbloquear novas fontes de receita, como o faturamento de gestão de cuidados crônicos. A intensidade competitiva moderada persiste, mas as aquisições por grandes conglomerados de software horizontais estão impulsionando uma maior velocidade de desenvolvimento de funcionalidades e a consolidação de plataformas.

Principais Conclusões do Relatório

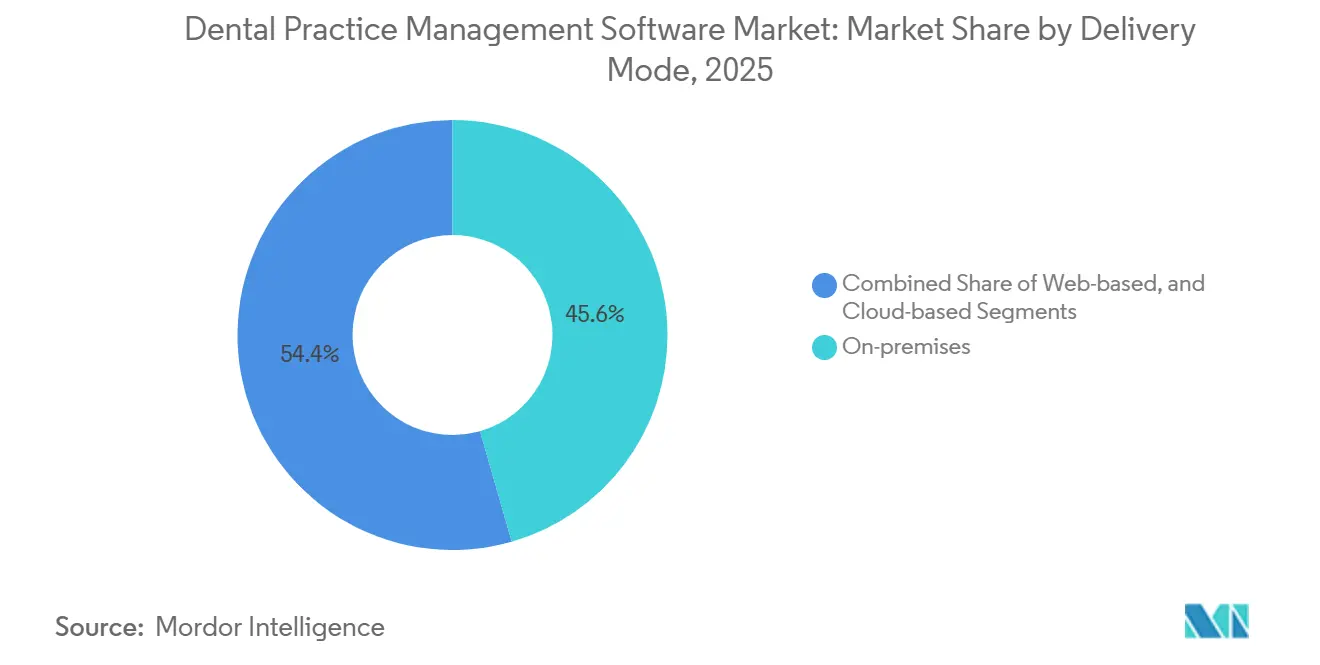

- Por modo de entrega, as instalações locais (on-premises) lideraram com 45,56% da participação no mercado de software de gestão de consultórios odontológicos em 2025; as implantações baseadas em nuvem têm previsão de expansão a um CAGR de 14,25% até 2031.

- Por modelo de assinatura, o SaaS capturou 60,53% da receita em 2025, enquanto a receita de assinaturas tem projeção de crescimento a um CAGR de 13,85% até 2031.

- Por funcionalidade, o agendamento deteve 26,63% da participação na receita em 2025; os módulos de análise estão avançando a um CAGR de 16,17% até 2031.

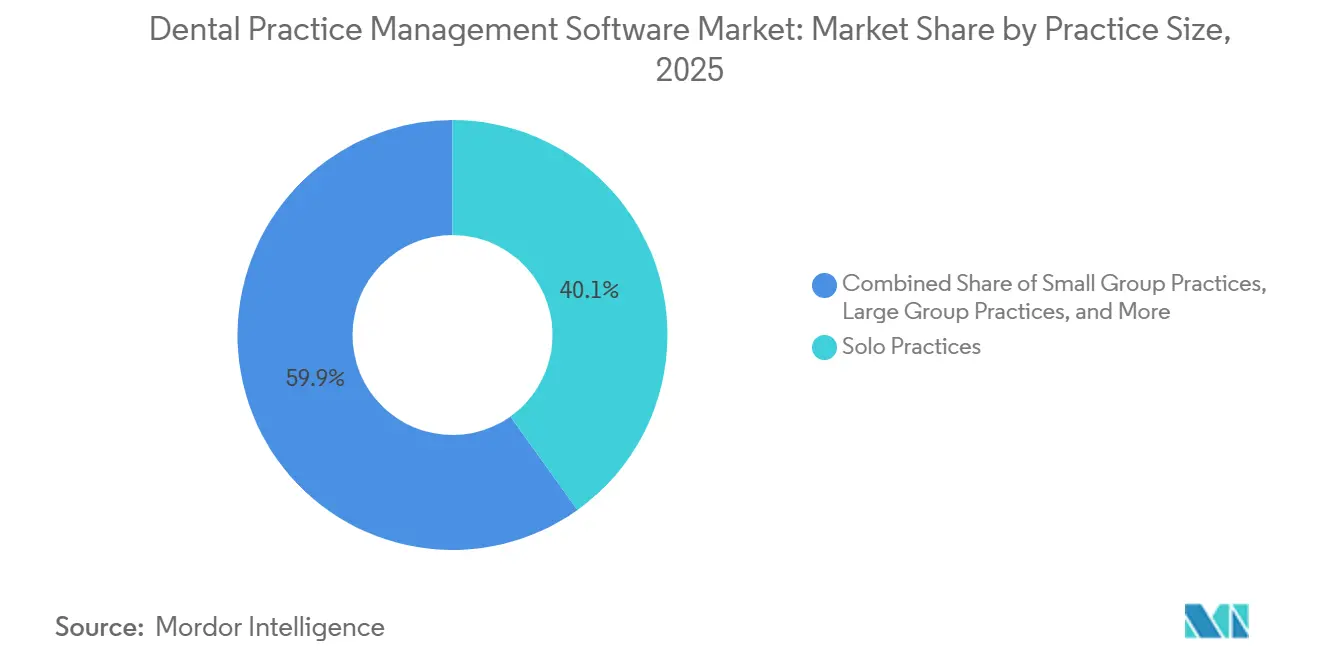

- Por porte do consultório, as clínicas solo representaram 40,13% das instalações em 2025; as organizações de serviços odontológicos estão se expandindo a um CAGR de 18,41% à medida que os consolidadores de capital privado padronizam as plataformas de software.

- Por usuário final, as clínicas odontológicas responderam por 85,13% da receita em 2025; hospitais e centros especializados estão crescendo a um CAGR de 13,51% em iniciativas de integração de doenças crônicas.

- Por geografia, a América do Norte comandou 45,13% da participação na receita em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 15,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Software de Gestão de Consultório Odontológico*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga global de doenças bucais | +2.1% | Global, elevada no Sul da Ásia e na África Subsaariana | Médio prazo (2-4 anos) |

| Adoção de registros de saúde digitais e padrões de interoperabilidade | +2.4% | América do Norte e UE, com expansão para centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Expansão de modelos SaaS baseados em nuvem com menor CapEx | +1.9% | Global, liderada pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Integração com sistemas de imagem, CAD/CAM e cadeira | +1.6% | América do Norte, Alemanha, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Complementos de decisão clínica baseados em inteligência artificial e análise preditiva | +1.8% | América do Norte, mercados selecionados da UE, zonas piloto na China | Longo prazo (≥ 4 anos) |

| Marketplaces de API que habilitam ecossistemas de aplicativos de terceiros | +1.4% | América do Norte, Reino Unido, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Bucais

A cárie dentária não tratada afeta 2,5 bilhões de adultos em todo o mundo, enquanto a doença periodontal impacta 1 bilhão de pessoas, mas apenas 23% dos países de baixa e média renda integram a saúde bucal na atenção primária[1]Organização Mundial da Saúde, "Relatório Global sobre o Estado da Saúde Bucal 2024," who.int. Os governos agora vinculam o reembolso a registros odontológicos eletrônicos, ilustrado pelo mandato da Índia de que todos os hospitais distritais adotem a documentação digital até março de 2025. Os consultórios nos EUA utilizam protocolos de triagem integrados para faturar códigos de cuidados crônicos no valor de USD 340 por paciente anualmente. As consultas de teledontologia aumentaram de menos de 50.000 em 2019 para 4,1 milhões em 2024, auxiliadas pelos pagadores que reembolsam avaliações virtuais a 85% da taxa presencial. A demanda por triagem remota eleva os módulos de comunicação com o paciente de complementos opcionais a critérios essenciais de compra. Os fornecedores que incorporam fluxos de trabalho de avaliação de risco ganham preferência em contratos de cuidados baseados em valor.

Adoção de Registros de Saúde Digitais e Padrões de Interoperabilidade

Penalidades monetárias civis de até USD 1 milhão por bloqueio de troca de dados entraram em vigor em outubro de 2023[2]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Bloqueio de Informações," healthit.gov . Em meados de 2025, 68% dos consultórios odontológicos dos EUA podiam transmitir planos de tratamento estruturados para prontuários eletrônicos médicos, ante 12% em 2022. A aceitação de sinistros codificados em SNODENT pelo Medicare Advantage a partir de 2027 elimina a fricção de tradução e pressiona os fornecedores a suportar o conjunto de terminologia expandido. O GDPR europeu reforça a necessidade de residência regional de dados, tornando os provedores de nuvem certificados o padrão para grupos com múltiplos locais. A interoperabilidade passou de conveniência técnica a requisito existencial, ditando os roteiros dos fornecedores e as decisões de compra.

Expansão de Modelos SaaS Baseados em Nuvem com Menor CapEx

As implantações em nuvem substituem investimentos em servidores de USD 15.000–25.000 por mensalidades de USD 300–600 que incluem atualizações, redundância e suporte. A SBA dos EUA constatou que 81% dos consultórios solo adotaram soluções em nuvem quando oferecida a cobrança mensal, apesar das preocupações anteriores com o fluxo de caixa. Os fornecedores lançam patches de segurança em até 72 horas após a divulgação de vulnerabilidades, muito mais rápido do que os ciclos locais. À medida que o acesso à banda larga ultrapassa 100 Mbps para 94% das clínicas dos EUA, os temores de conectividade diminuem. A lógica econômica agora favorece a receita de assinaturas, e as licenças perpétuas têm projeção de cair abaixo de 30% das vendas até 2031.

Integração com Sistemas de Imagem, CAD/CAM e Cadeira

As APIs RESTful publicadas em 2024 permitem que os equipamentos de imagem enviem arquivos DICOM e STL diretamente para o prontuário do paciente. O CEREC Primemill da Dentsply Sirona preenche automaticamente os dados de restauração nas principais plataformas, reduzindo o tempo de documentação em 4,2 minutos por coroa. As taxas de aceitação de coroas no mesmo dia aumentam 18% quando os pacientes visualizam renderizações 3D na cadeira, impulsionando a produção. Os modelos de dados unificados em torno de imagem, fresagem e agendamento aprofundam o aprisionamento ao fornecedor, elevando os custos de migração para consultórios que investem em pilhas integradas de hardware e software.

Análise de Impacto das Restrições do Mercado de Software de Gestão de Consultório Odontológico*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades de conformidade com privacidade de dados e segurança cibernética | -1.3% | Global, aguda na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Falta de codificação clínica padronizada e harmonização de fluxos de trabalho | -0.9% | Global, mais grave em mercados emergentes | Médio prazo (2-4 anos) |

| Crescente risco de aprisionamento ao fornecedor à medida que os ecossistemas se consolidam | -0.7% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Orçamentos de TI limitados entre consultórios independentes de pequeno porte | -1.1% | Global, áreas rurais e carentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de Conformidade com Privacidade de Dados e Segurança Cibernética

Violações odontológicas expuseram 1,2 milhão de registros em 2024, com acordos médios da HIPAA de USD 475.000[3]Departamento de Saúde e Serviços Humanos dos EUA, Escritório de Direitos Civis, "Portal de Violações," hhs.gov. Os incidentes de ransomware aumentaram acentuadamente; 41% dos consultórios afetados pagaram aos atacantes devido a backups inadequados. As multas do GDPR europeu podem chegar a 4% do faturamento global, conforme demonstrado por uma penalidade de EUR 1,2 milhão emitida em 2024 por armazenamento em nuvem mal configurado. A orientação preliminar da FDA agora exige autenticação multifator e registros de auditoria de seis anos para software de diagnóstico, pressionando os pequenos fornecedores sem profundidade em engenharia de segurança. Os encargos de conformidade empurram as clínicas em direção a provedores de nuvem certificados, mas forçam o retreinamento e a reformulação dos fluxos de trabalho.

Falta de Codificação Clínica Padronizada e Harmonização de Fluxos de Trabalho

Apenas 340 dos 875 códigos de procedimento CDT mapeiam claramente para o ICD-10-CM, atrasando a coordenação médico-odontológica. Menos de 30% dos consultórios dos EUA haviam adotado o SNODENT até meados de 2025, e a codificação dupla aumentou o tempo de documentação em até 20%. Os erros de correspondência de pacientes chegam a 12% nas trocas de interoperabilidade dos EUA, consumindo mais de seis minutos do tempo da equipe por reconciliação. Os mercados emergentes enfrentam desafios de localização em múltiplos idiomas, retardando a implantação em seis estados indianos. A falta de harmonização reduz a adoção entre clínicas que atendem populações multilíngues.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Software de Gestão de Consultório Odontológico

Por Modo de Entrega:

A Nuvem Ascende enquanto o Local (On-Premises) PersisteAs implantações locais (on-premises) retiveram 45,56% da receita em 2025, em grande parte de clínicas que adquiriram licenças perpétuas antes de 2020. A migração dessa base instalada pode custar a um consultório de cinco cadeiras USD 18.000 em conversão de dados e treinamento. No entanto, as soluções em nuvem têm projeção de crescimento anual de 14,25%, impulsionadas por organizações de serviços odontológicos que padronizam arquiteturas multilocatário para faturamento e análise centralizados. A economia de assinaturas atrai consultórios solo sem equipe de TI, pois a segurança cibernética, a redundância e as atualizações estão incluídas. O prazo de autenticação multifator do HHS tornou a modernização urgente, acelerando as conversões em 2024–2025. As restrições de banda larga rural estão diminuindo à medida que os fundos federais de infraestrutura estendem o acesso >100 Mbps a 94% das clínicas. Os ciclos de atualização automática mitigam vulnerabilidades em até 72 horas após a divulgação, um nível inatingível para a maioria dos usuários locais. Embora uma minoria de consultórios ainda cite interrupções de internet e fadiga de assinaturas, o custo total de propriedade inclinou-se decisivamente em favor das plataformas em nuvem.

Os híbridos baseados na web que funcionam em navegadores sem instaladores dedicados preenchem um nicho de transição, mas carecem de resiliência offline. Os fornecedores posicionam recursos de cache de borda ou sincronização local para conquistar adotantes cautelosos. À medida que a paridade de funcionalidades melhora, o tamanho do mercado de software de gestão de consultórios odontológicos para ofertas em nuvem está definido para superar a receita local antes de 2029, impulsionado pela conformidade regulatória e pelo menor CapEx. As estratégias competitivas agora se concentram em ferramentas de migração e integração personalizada para minimizar o tempo de inatividade das clínicas. Os fornecedores que simplificam a conversão de bancos de dados legados e o treinamento de equipes ganham participação acelerada.

Por Modelo de Assinatura:

Taxas Previsíveis Superam as Licenças PerpétuasO SaaS capturou 60,53% da receita em 2025 e tem previsão de crescimento a um CAGR de 13,85% à medida que os consultórios favorecem gastos mensais previsíveis alinhados ao fluxo de caixa. As licenças perpétuas, anteriormente precificadas em USD 8.000–15.000 mais 18-22% de manutenção, estão em declínio porque os diretores financeiros descontam o valor da inovação mais lenta e da maior fricção nas atualizações. A Patterson Companies reportou crescimento de 27% na receita de assinaturas no exercício fiscal de 2024, enquanto as vendas perpétuas caíram 11%, levando a uma mudança para preços exclusivamente por assinatura para o Eaglesoft a partir de 2026.

O empacotamento SaaS em camadas permite que os fornecedores façam upsell de análises de inteligência artificial, integração de imagens e acesso a API. As faixas de USD 199-399 por provedor da Open Dental ilustram como as clínicas selecionam funcionalidades por conta própria sem longos ciclos de vendas. Para as organizações de serviços odontológicos empresariais, os preços por volume desbloqueiam 22% de economia em software e centralizam os data lakes para benchmarking. À medida que as renovações de assinaturas concentram o poder de barganha, os fornecedores enfatizam equipes de sucesso do cliente e baixa rotatividade. Os analistas esperam que o tamanho do mercado de software de gestão de consultórios odontológicos proveniente de licenças perpétuas caia abaixo de USD 1 bilhão até 2030, sinalizando o realinhamento estrutural do modelo de receita.

Por Funcionalidade:

A Análise Avança Além das Ferramentas de Agendamento MadurasOs módulos de agendamento e calendário detiveram 26,63% da receita em 2025, mas o crescimento estagnou porque os conjuntos de funcionalidades se tornaram commodities. Os módulos de análise preditiva têm projeção de expansão anual de 16,17% até 2031, atraindo demanda de clínicas que buscam identificar riscos de não comparecimento e otimizar a utilização das cadeiras. Os complementos de aprendizado de máquina agora pontuam o valor vitalício do paciente e a probabilidade de aceitação do plano de tratamento dentro do fluxo de trabalho. Os módulos de faturamento estão automatizando o gerenciamento de negativas ao reenviar sinistros corrigidos em até 24 horas, reduzindo os dias de contas a receber em aberto.

A verificação de elegibilidade de seguro em tempo real reduz as negativas de sinistros em até 18%, incentivando a integração de transações X12 270/271. A integração de imagens e diagnósticos continua a estreitar a lacuna entre as unidades de CBCT, os scanners intraorais e o prontuário do paciente. Os fornecedores que incorporam miniaturas de imagens reduzem o tempo de documentação e impulsionam visualmente a aceitação de casos no mesmo dia. À medida que os consultórios adotam scanners intraorais, o tamanho do mercado de software de gestão de consultórios odontológicos vinculado a complementos de imagem tem projeção de superar a receita de documentação legada até 2029. O planejamento de tratamento agora abrange a modelagem 3D na cadeira, possibilitando coroas fresadas instantaneamente e maior produção por consulta.

Por Porte do Consultório:

As Organizações de Serviços Odontológicos Aceleram a Demanda por Plataformas EmpresariaisOs consultórios solo compreenderam 40,13% das instalações em 2025, enfatizando a facilidade de uso e a configuração mínima. Os grupos pequenos adotam pacotes de nível intermediário que adicionam imagens e análises básicas. Os grupos grandes exigem agendamento em múltiplos locais, gestão centralizada do ciclo de receita e permissões granulares baseadas em funções sob a regra do mínimo necessário da HIPAA. As organizações de serviços odontológicos, em expansão a um CAGR de 18,41%, padronizam plataformas empresariais para extrair descontos de aquisição e unificar relatórios de conformidade. A Heartland Dental concluiu a migração de 1.800 unidades para uma única solução em nuvem em 2024, reduzindo os chamados de TI em 37% e os custos de licença em 22%.

As organizações de serviços odontológicos utilizam data lakes consolidados para comparar a utilização de higiene, a aceitação de casos e a conformidade de retorno em suas redes, impulsionando ganhos de desempenho iterativos. Seu poder de compra orienta os roteiros dos fornecedores em direção a plataformas escaláveis e ricas em API. A mudança da propriedade fragmentada para a afiliação corporativa é a tendência estrutural fundamental que sustenta o mercado de software de gestão de consultórios odontológicos. Os fornecedores que cortejam as organizações de serviços odontológicos investem em equipes de contas dedicadas e suporte de nível empresarial para garantir contratos plurianuais que protejam contra a rotatividade.

Por Usuário Final:

Hospitais e Centros Acadêmicos Adotam a Saúde Bucal IntegradaAs clínicas odontológicas geraram 85,13% da receita de 2025, mas os hospitais e centros especializados estão crescendo a um CAGR de 13,51% à medida que os centros médicos acadêmicos integram a saúde bucal nas vias de doenças crônicas. A Associação Americana do Coração recomenda avaliações odontológicas antes de procedimentos cardíacos invasivos, exigindo conectividade bidirecional com prontuários eletrônicos. Em meados de 2025, 68% dos consultórios podiam enviar planos de tratamento estruturados para prontuários eletrônicos médicos, ante 12% em 2022.

As clínicas odontológicas de atendimento urgente em hospitais reduziram as visitas odontológicas a departamentos de emergência em 41% no primeiro ano, destacando o valor dos registros integrados. As redes de dados federadas financiadas pelo Instituto Nacional de Pesquisa Odontológica e Craniofacial permitem que os pesquisadores consultem dados de pacientes desidentificados sem centralização, acelerando o treinamento de modelos de inteligência artificial. À medida que a integração médico-odontológica se aprofunda, o setor de software de gestão de consultórios odontológicos deve suportar interoperabilidade avançada, codificação especializada e análise de saúde populacional.

Análise Geográfica

Mercado de Software de Gestão de Consultório Odontológico na América do Norte

A América do Norte contribuiu com 45,13% da receita global em 2025, apoiada pelo reembolso do Medicare Advantage para a telessaúde odontológica e pelos mandatos estaduais do Medicaid para autorização prévia eletrônica. As atualizações de segurança da HIPAA, que exigem criptografia e autenticação multifator, aceleraram as migrações para a nuvem em clínicas de todo o país. A expansão gradual do atendimento odontológico no Canadá obriga o envio eletrônico de sinistros por meio do padrão nacional de EDI, impulsionando a adoção entre 11.000 consultórios. A rede de previdência social do México adicionou 340 clínicas em 2024, com MXN 1,2 bilhão (USD 70 milhões) destinados a subsídios para software. A penetração de banda larga com cobertura superior a 100 Mbps em 94% dos consultórios odontológicos dos EUA elimina uma barreira técnica persistente.

Mercado de Software de Gestão de Consultório Odontológico na APAC

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 15,52% até 2031, ancorada pelo fundo de digitalização de clínicas rurais da China no valor de CNY 12 bilhões (USD 1,7 bilhão) e pelo lançamento do identificador de saúde digital para 340 milhões de cidadãos na Índia. O mandato do Japão para 100% de sinistros odontológicos eletrônicos acelerou a digitalização entre os retardatários, enquanto a Coreia do Sul reembolsa a detecção de cáries assistida por inteligência artificial a 90% das taxas manuais, incentivando atualizações de software. As bolsas do programa My Health Record da Austrália, no valor de AUD 5.000 (USD 3.300) por clínica, reduzem os custos de integração. A localização regional, incluindo extensões SNOMED multilíngues e zonas de soberania de dados em nuvem, é fundamental para o sucesso dos fornecedores.

Mercado de Software de Gestão de Consultório Odontológico na EMEA e América do Sul

A Europa avança em um ritmo mais estável devido aos obstáculos do Regulamento de Dispositivos Médicos, que acrescentam até dois anos à certificação de produtos e concentram a participação de mercado entre os fornecedores com equipes regulatórias experientes. A Alemanha aplica penalidades de reembolso a clínicas não conformes, impulsionando atualizações rápidas de software. O Reino Unido destina GBP 120 milhões (USD 150 milhões) para digitalizar 11.000 consultórios odontológicos do NHS, cobrindo custos de treinamento e migração. Soluções com foco em dispositivos móveis ganham espaço no Oriente Médio, na África e na América do Sul, onde fluxos de trabalho baseados em tablets dispensam a infraestrutura de desktop. Os fornecedores que localizam interfaces em árabe, português e suaíli conquistam vantagem de pioneirismo.

Cenário Competitivo

Os principais fornecedores, Henry Schein (Dentrix), Patterson (Eaglesoft), Carestream Dental e Planet DDS, detêm participação significativa, produzindo concentração moderada. A aquisição da Jarvis Analytics pela Henry Schein em março de 2024 incorpora modelos preditivos ao Dentrix, aumentando os custos de migração para os usuários existentes. A parceria da Patterson com a Weave em janeiro de 2025 integra comunicações e pagamentos ao Eaglesoft, reduzindo os custos totais de propriedade e solidificando a fidelidade do cliente. A integração vertical da Dentsply Sirona de imagens, CAD/CAM e software fortalece seu ecossistema orientado por hardware.

A Open Dental lidera a abordagem de plataforma com um marketplace certificado que dobrou as integrações em oito meses e agora supera 12.000 instalações em consultórios. A transparência de API e a conformidade com FHIR diferenciam os novos entrantes, como CareStack e tab32, que visam as organizações de serviços odontológicos com arquiteturas multilocatário e ciclos de lançamento rápidos. Os fornecedores implantam certificações de segurança, ISO 27001 e SOC 2 Tipo II, para mitigar os crescentes riscos de ransomware e cumprir as orientações preliminares de segurança cibernética da FDA.

O espaço estratégico branco centra-se em diagnósticos baseados em inteligência artificial, consentimento baseado em blockchain e análises federadas abrangendo data lakes de múltiplos locais. Espera-se que os conglomerados de software horizontais busquem aquisições adicionais, intensificando a convergência de funcionalidades. Os fornecedores incapazes de oferecer APIs abertas, roteiros de inteligência artificial e estruturas de segurança certificadas correm o risco de marginalização à medida que as organizações de serviços odontológicos consolidam o poder de compra.

Líderes do Setor de Software de Gestão de Consultórios Odontológicos

Henry Schein Inc. (Dentrix)

Carestream Dental LLC

Planet DDS Inc. (Denticon)

Patterson Companies Inc. (Eaglesoft)

Curve Dental Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Software de Gestão de Consultório Odontológico

- ABELDent Inc.

- ACE Dental Software

- CareStack (Good Methods Global)

- Carestream Dental

- ClearDent

- Curve Dental

- DentiMax LLC

- Dovetail Dental Software

- Exan Software (axiUm)

- iDentalSoft

- MOGO

- NextGen Healthcare

- Open Dental Software

- Patterson Companies Inc. (Eaglesoft)

- Planet DDS Inc. (Denticon)

- Practice-Web Inc.

- RxNT Inc.

- Software of Excellence Intl.

- tab32

- Henry Schein Inc. (Dentrix)

Desenvolvimentos Recentes do Setor no Mercado de Software de Gestão de Consultório Odontológico

- Novembro de 2025: A Curve Dental anunciou uma integração estratégica com a DentalHQ, permitindo que as clínicas automatizem planos de associação e desbloqueiem receita recorrente previsível.

- Outubro de 2025: A Carestream Dental lançou o CS 3D Imaging Premium, uma solução baseada em inteligência artificial que simplifica o planejamento de implantes e aprimora os fluxos de trabalho de compartilhamento de casos.

Mercado de Software de Gestão de Consultório Odontológico Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de software de gestão de consultórios dentários como todas as soluções on-premise ou na nuvem que permitem a dentistas e organizações de serviços dentários agendar consultas, registar notas clínicas, armazenar imagens, gerir pedidos de reembolso de seguros, processar pagamentos e analisar o desempenho do consultório em ambientes de uma ou múltiplas cadeiras. De acordo com a Mordor Intelligence, o mercado foi avaliado em USD 2,36 mil milhões em 2025 e prevê-se que atinja USD 3,97 mil milhões até 2030.

Exclusão do âmbito: ferramentas autónomas de imagiologia, CAD/CAM ou faturação vendidas sem funcionalidade central de gestão de consultório não são contabilizadas.

Visão Geral da Segmentação

- Por Modo de Entrega

- Local (On-premises)

- Baseado na Web

- Baseado em Nuvem

- Por Modelo de Assinatura

- Licença Perpétua

- Assinatura / SaaS

- Por Funcionalidade

- Comunicação e Engajamento do Paciente

- Agendamento de Consultas e Calendário

- Faturamento e Cobrança

- Gestão de Seguros e Sinistros

- Planejamento de Tratamento e Documentação

- Integração de Imagens e Diagnósticos

- Análise e Inteligência de Negócios

- Por Porte do Consultório

- Consultórios Solo (1-2 cadeiras)

- Consultórios de Grupo Pequeno (3-9 cadeiras)

- Consultórios de Grupo Grande (10+ cadeiras)

- Organizações de Serviços Odontológicos

- Por Usuário Final

- Clínicas Odontológicas

- Hospitais e Centros Odontológicos Especializados

- Institutos Acadêmicos e de Pesquisa

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam entrevistas telefónicas e por via web com proprietários de consultórios, gestores de TI de DSO, responsáveis de produtos de software e distribuidores regionais na América do Norte, Europa, Ásia-Pacífico e América Latina. Estas discussões testam as taxas de adoção, as mensalidades médias de subscrição e os próximos fatores regulatórios, permitindo-nos validar as conclusões secundárias e ajustar os pressupostos do modelo.

Investigação Documental

Começamos com conjuntos de dados públicos de entidades como o Banco Global de Dados de Saúde Oral da Organização Mundial de Saúde, o portal de Estatísticas de Saúde da OCDE, os U.S. Centers for Medicare & Medicaid Services e a American Dental Association. Estas fontes revelam volumes de pacientes, densidade de dentistas e mandatos de adoção de software que enquadram a base total endereçável. Os relatórios 10-K de empresas, apresentações a investidores, documentos técnicos de associações do setor e notícias arquivadas no Dow Jones Factiva e no D&B Hoovers fornecem tendências de preços, atividade de fusões e aquisições e divulgações sobre a base instalada que ajudam a refinar os conjuntos de receitas. As fontes aqui mencionadas ilustram a nossa estrutura de informação; muitas publicações adicionais são consultadas para verificações cruzadas.

Dimensionamento de Mercado e Previsão

Reconstruímos a receita global utilizando um modelo top-down que parte da contagem de cadeiras dentárias ativas e da penetração de software junto à cadeira por dimensão de consultório, que são depois multiplicadas por valores médios anuais de licença verificados. Os totais de fornecedores e os gastos amostrados de clínicas fornecem uma verificação bottom-up antes de os totais serem consolidados. As variáveis-chave incluem os rácios dentista-população, o ritmo de consolidação das DSO, a migração de subscrições on-premise para a nuvem, o aumento de preços na renovação e os incentivos regulatórios regionais. Uma regressão multivariada combinada com análise de cenários projeta cada fator até 2030, e o suavizamento ARIMA captura as quebras cíclicas de despesa. Quando os dados de canal são escassos, as estimativas de ponto médio são delimitadas por intervalos de confiança derivados das nossas entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três revisões de analistas, testes de variância em relação a orçamentos históricos e sinalizações de anomalias que desencadeiam contactos de seguimento com os respondentes. O conjunto de dados é atualizado anualmente, com atualizações intercalares emitidas quando eventos materiais, como grandes concursos do setor público ou revisões de listas de preços, alteram a linha de base. Os clientes recebem, assim, a visão mais recente e validada no momento da entrega.

Por que Razão a Linha de Base da Mordor para Software de Gestão de Consultórios Dentários é Fiável

Os valores publicados divergem frequentemente porque as empresas optam por âmbitos, moedas e janelas de atualização diferentes. Divulgamos as nossas inclusões de forma transparente, aplicamos taxas de câmbio idênticas em todas as regiões e registamos a data de cada pressuposto, o que reduz os enviesamentos silenciosos.

Os principais fatores de diferença em relação a outros editores incluem o seu âmbito mais restrito, limitado à nuvem, uma maior dependência de instalações autodeclaradas pelos fornecedores e atualizações de modelos menos frequentes que não acompanham as rápidas consolidações das DSO.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 2,36 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,71 mil milhões (2024) | Global Consultancy A | Contabiliza complementos de imagiologia e utiliza preços de tabela sem descontos regionais |

| USD 2,40 mil milhões (2024) | Industry Association B | Exclui consultórios individuais com menos de três cadeiras |

| USD 1,80 mil milhões (2024) | Trade Journal C | Utiliza taxas de câmbio de 2022 e omite a América Latina |

Em suma, as escolhas de âmbito transparentes da Mordor, a validação de dupla fonte e a cadência de atualização anual proporcionam uma linha de base equilibrada e reprodutível em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de software de gestão de consultórios odontológicos?

É de USD 2,62 bilhões em 2026, com previsão de atingir USD 4,44 bilhões até 2031.

Qual é a velocidade de crescimento do setor?

O segmento está registrando um CAGR de 11,12% entre 2026 e 2031.

Qual modo de entrega está se expandindo mais rapidamente?

As implantações baseadas em nuvem têm projeção de crescimento anual de 14,25% até 2031.

Por que os módulos de análise estão ganhando tração?

A análise preditiva melhora a redução de não comparecimentos, a utilização das cadeiras e a aceitação de tratamentos, impulsionando um CAGR de 16,17% até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 15,52%, liderada por iniciativas de digitalização na China e na Índia.

Quais são os principais desafios de conformidade para as clínicas?

As regras de privacidade de dados, como HIPAA e GDPR, exigem criptografia, autenticação multifator e registro detalhado de auditoria, aumentando as pressões de segurança e orçamento.

Página atualizada pela última vez em: