Tamanho e Participação do Mercado de Software de Gestão de Consultórios Odontológicos dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Consultórios Odontológicos dos EUA por Mordor Intelligence

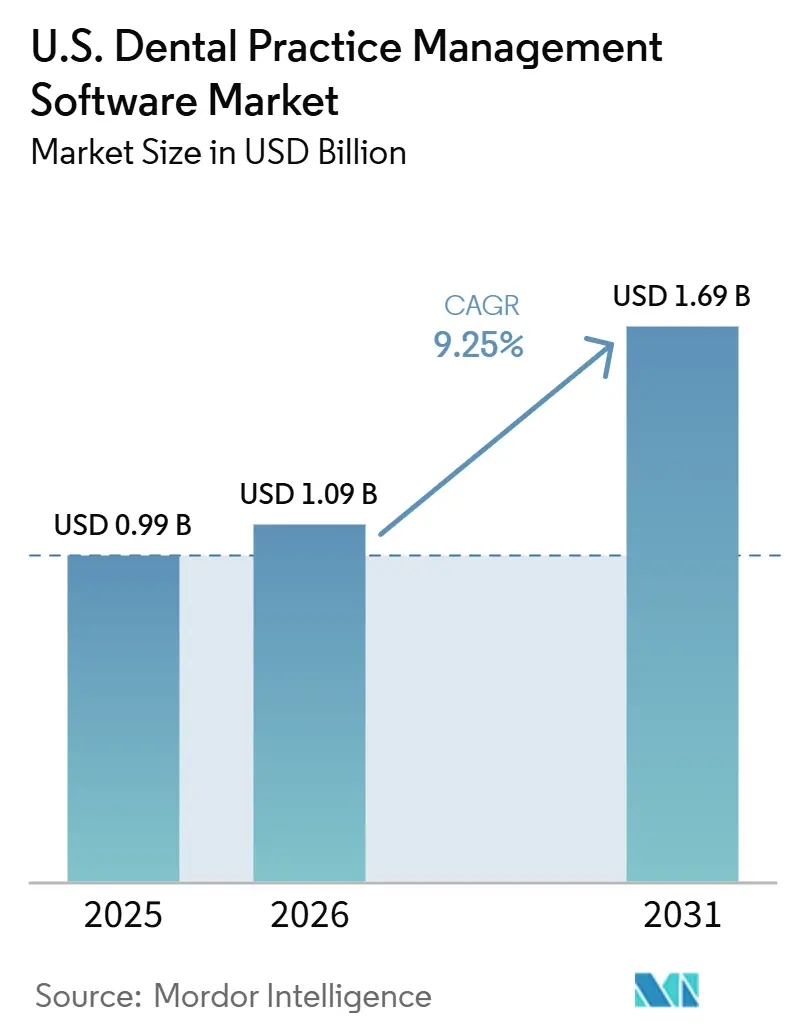

O tamanho do Mercado de Software de Gestão de Consultórios Odontológicos dos EUA está projetado em USD 0,99 bilhão em 2025, USD 1,09 bilhão em 2026, e deve atingir USD 1,69 bilhão até 2031, crescendo a um CAGR de 9,25% de 2026 a 2031.

A transição para a prestação de cuidados odontológicos digitais está se acelerando, com consultórios sob pressão para gerenciar sinistros, agendamentos, registros de tratamento, faturamento e comunicação com pacientes por meio de fluxos de trabalho avançados que superam as capacidades dos sistemas mais antigos. Em 2025, 23,3% dos dentistas nos Estados Unidos investiram em novos softwares de gestão de consultórios, superando os 20,3% inicialmente planejados, apesar das altas despesas gerais e das pressões de reembolso.[1]Instituto de Política de Saúde da Associação Odontológica Americana, "Estado da Economia Odontológica dos EUA no 4º Trimestre de 2025," Associação Odontológica Americana, ada.org O crescimento está se tornando mais concentrado, com dentistas afiliados a DSOs demonstrando intenções mais fortes de investimento em software para 2026 em comparação com dentistas não afiliados a DSOs. Isso indica que a expansão de curto prazo no mercado de software de gestão de consultórios odontológicos dos Estados Unidos é impulsionada principalmente por grupos organizados, migrações lideradas por fornecedores e implantações padronizadas, em vez de uma demanda generalizada por substituição entre clínicas independentes.

Principais Conclusões do Relatório

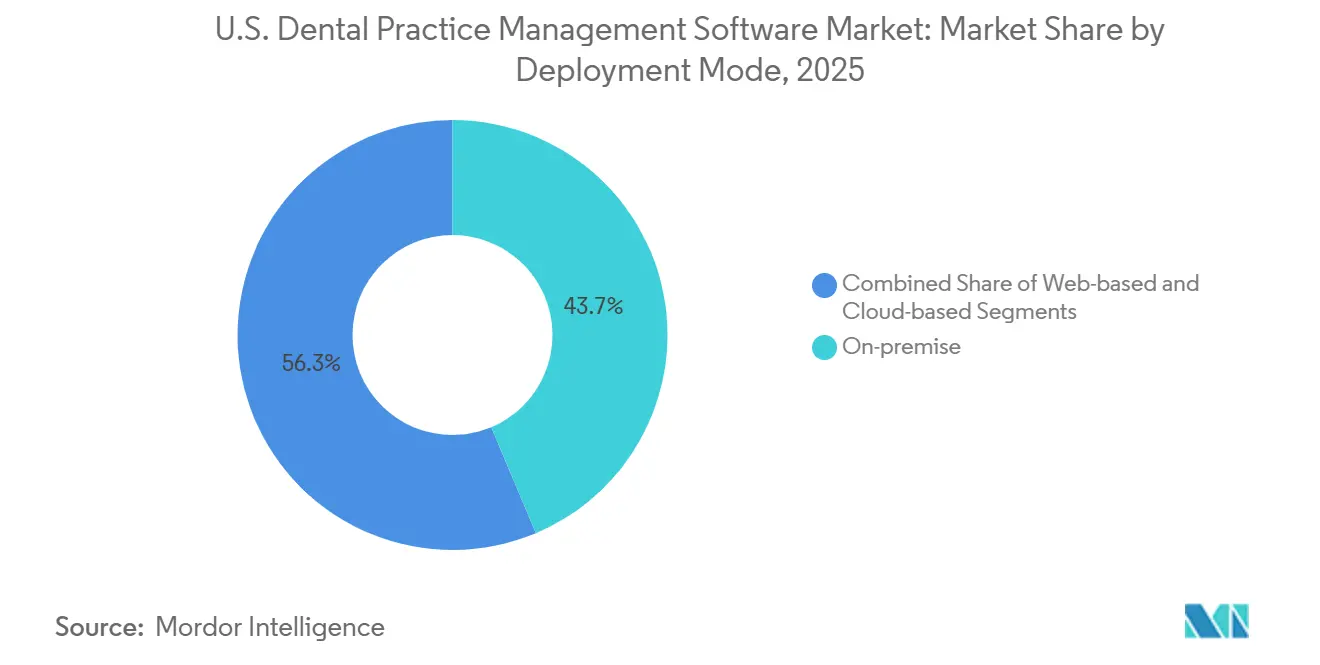

- Por modo de implantação, os sistemas locais detinham 43,65% da receita em 2025, enquanto a implantação baseada em nuvem deve se expandir a um CAGR de 11,95% até 2031.

- Por modelo de assinatura, os arranjos de assinatura e SaaS capturaram 59,76% da receita em 2025 e devem crescer a um CAGR de 10,25% até 2031.

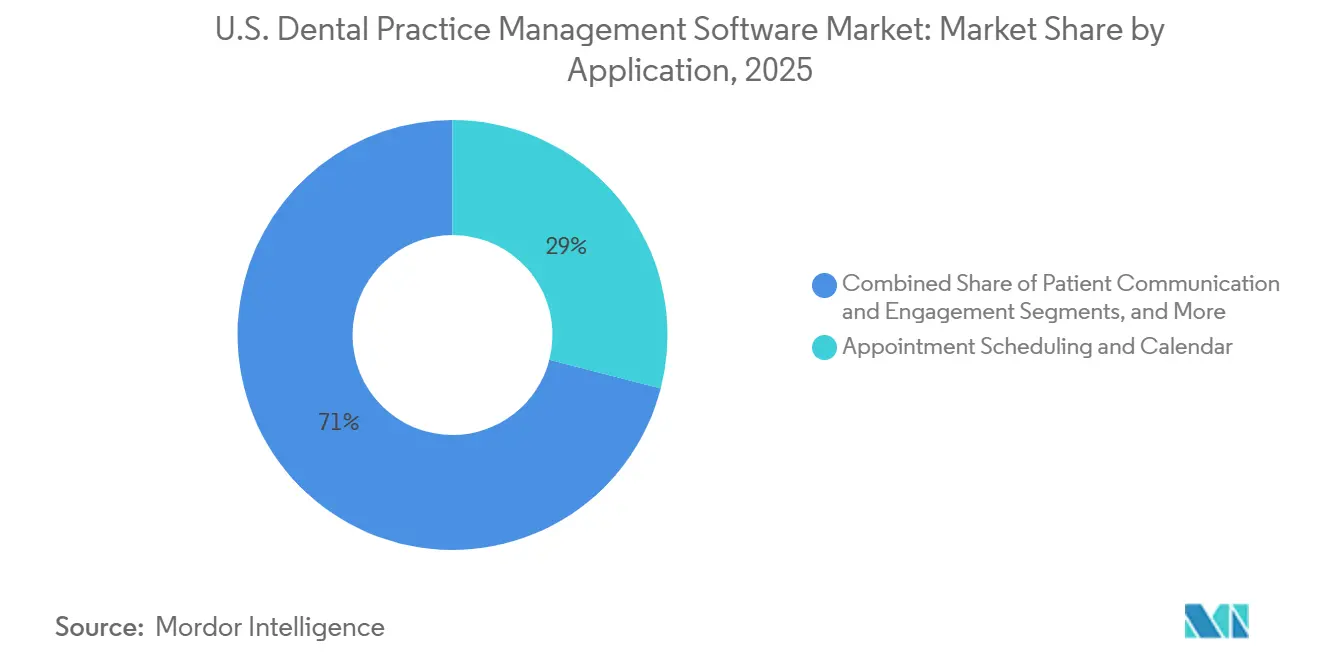

- Por aplicação, as ferramentas de agendamento de consultas e calendário representaram 28,99% da receita em 2025, enquanto análise e inteligência de negócios deve registrar o CAGR mais rápido de 12,75% até 2031.

- Por usuário final, as clínicas odontológicas detinham 82,35% da receita em 2025, enquanto hospitais e centros odontológicos especializados devem crescer mais rapidamente a um CAGR de 10,10% até 2031.

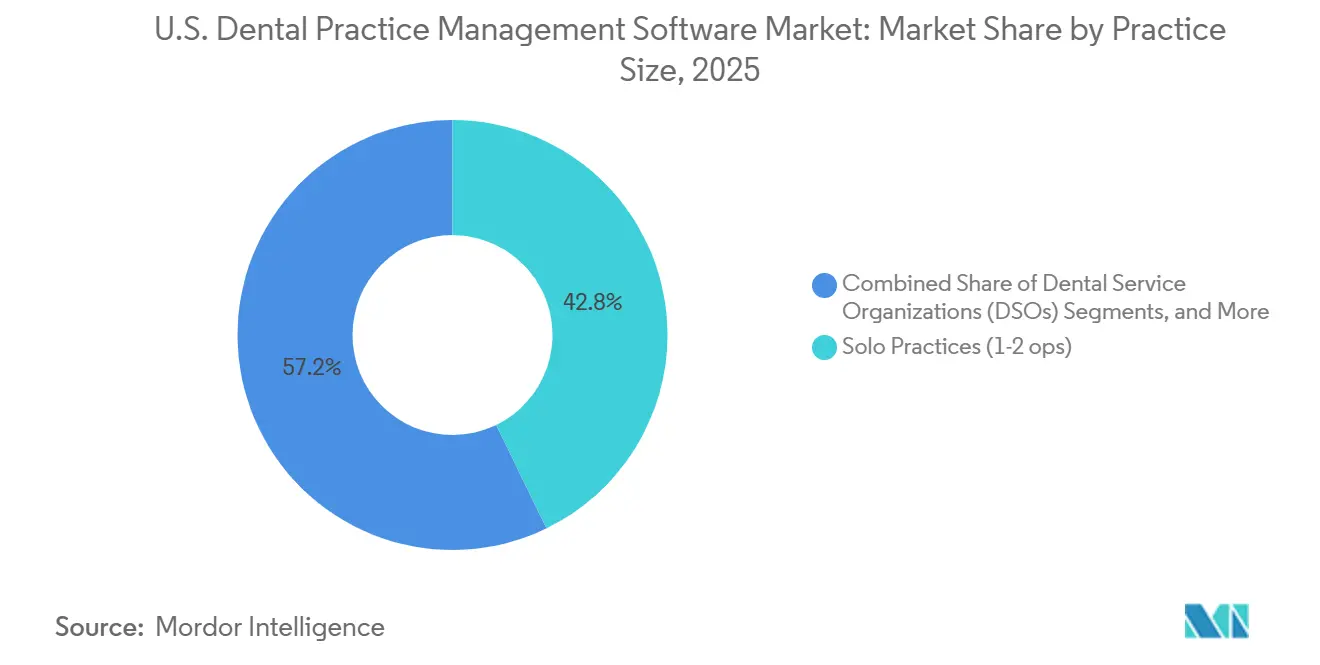

- Por porte do consultório, os consultórios individuais representaram 42,76% da receita em 2025, enquanto os DSOs devem se expandir a um CAGR de 12,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Consultórios Odontológicos dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Migração para a nuvem de plataformas baseadas em servidor para plataformas de navegador e nuvem | +2.0% | Nacional, com ganhos iniciais nos corredores de DSOs do Cinturão do Sol e da Costa do Pacífico | Curto prazo (≤ 2 anos) |

| Padronização de DSOs e requisitos de visibilidade em múltiplas localidades | +1.8% | Nacional, com maior velocidade nos mercados de aquisição do Cinturão do Sol e do Atlântico Médio | Curto prazo (≤ 2 anos) |

| Verificação habilitada por IA, análise e automação de fluxo de trabalho | +1.5% | Nacional, concentrado em DSOs empresariais e consultórios de grupos com múltiplas localidades | Médio prazo (2-4 anos) |

| Otimização do ciclo de receita sob pressões de reembolso | +1.3% | Nacional, particularmente agudo em estados com mix de pagadores restrito e mudanças para pagamento por serviço | Médio prazo (2-4 anos) |

| Necessidades de intercâmbio de dados médico-odontológicos para faturamento médico cruzado | +0.8% | Nacional, com adoção inicial em segmentos odontológicos especializados e odontológicos hospitalares | Longo prazo (≥ 4 anos) |

| Padronização do conjunto tecnológico como alavanca de avaliação de DSOs em fusões e aquisições | +0.7% | Nacional, concentrado em plataformas de DSOs apoiadas por capital privado visando recapitalização | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para a Nuvem de Plataformas Baseadas em Servidor para Plataformas de Navegador e Nuvem

A migração para a nuvem a partir de configurações tradicionais de servidor para plataformas baseadas em nuvem está transformando as compras de software no mercado de software de gestão de consultórios odontológicos dos Estados Unidos. Organizações que utilizam infraestrutura moderna de sistema de gestão de consultórios (PMS) em nuvem relatam uma queda de 40-55% nos chamados de suporte de TI, uma hora a menos de inatividade semanal do sistema e 83% menos incidentes críticos de TI. Configurações de servidor legadas podem custar às organizações odontológicas de 8 a 12% da receita anual devido a sistemas desconectados, hardware desatualizado e inconsistências de TI. Os fornecedores de nuvem estão ganhando espaço ao simplificar atualizações, padronizar fluxos de trabalho e reduzir a dependência técnica, especialmente para grupos com múltiplos locais que exigem operações centralizadas.

Padronização de DSOs e Visibilidade de Plataforma em Múltiplas Localidades

A padronização de DSOs está impulsionando migrações repetidas no mercado de software de gestão de consultórios odontológicos dos Estados Unidos. Os dados mostram que 29% dos dentistas afiliados a DSOs planejam investir em novos softwares em 2026, em comparação com 16,3% dos dentistas não afiliados a DSOs. A Planet DDS apoiou 14.500 consultórios até 2025, expandindo sua presença em DSOs com mais de 100 localidades por meio de parcerias com Sage Dental, Coast Dental, Altius Dental e Choice Healthcare.[2]Planet DDS, "Perspectivas do Setor Odontológico para 2026," Planet DDS, planetdds.com As plataformas preferenciais permitem que os DSOs consolidem operações, oferecendo visões unificadas de cobranças, utilização e desempenho de prestadores, criando um caminho de crescimento concentrado para fornecedores empresariais.

Verificação Habilitada por IA, Análise e Automação de Fluxo de Trabalho

A IA está se tornando parte integrante do mercado de software de gestão de consultórios odontológicos dos Estados Unidos, aprimorando as tarefas administrativas e clínicas diárias. A Henry Schein One relatou 191 milhões de verificações de elegibilidade e 22 milhões de formulários digitais assistidos por IA processados em 2025.[3]Henry Schein One, "Henry Schein One Apresenta a Próxima Era do Dentrix Ascend para DSOs e Consultórios Focados em Crescimento," Business Wire, businesswire.com A integração da Pearl com o Dentrix Ascend em 2026 introduziu análise de radiografias aprovada pela FDA diretamente nos fluxos de trabalho, eliminando barreiras de adoção. A Planet DDS observou que 60% dos consultórios utilizam IA para verificação de seguros e processamento de sinistros, reduzindo erros administrativos em 30%. O agrupamento de ferramentas de IA em pacotes de assinatura está impulsionando a adoção e a receita recorrente.

Otimização do Ciclo de Receita sob Pressões de Reembolso

A otimização do ciclo de receita é um fator-chave para atualizações de sistemas no mercado de software de gestão de consultórios odontológicos dos Estados Unidos. De 2023 a 2025, a integração do gerenciamento do ciclo de receita com sistemas de prontuário eletrônico odontológico aumentou 40%, melhorando a precisão do faturamento e o processamento de sinistros. A otimização do gerenciamento do ciclo de receita pode recuperar até 3% da produção anual perdida em cancelamentos e cobranças insuficientes. Com 35% dos dentistas planejando sair de algumas redes de seguros em 2026, a demanda está crescendo por soluções integradas que simplifiquem verificações de elegibilidade, gestão de sinistros e financiamento de pacientes.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Custos de conformidade com privacidade de dados, HIPAA e direito de acesso | -1.5% | Nacional, mais agudo para consultórios individuais e de pequenos grupos sem recursos dedicados de conformidade de TI | Curto prazo (≤ 2 anos) |

| Migração de dados legados, retreinamento e interrupção do fluxo de trabalho | -1.2% | Nacional, mais pronunciado nos mercados do Meio-Oeste e do Atlântico Médio com alta base instalada local | Curto prazo (≤ 2 anos) |

| Interoperabilidade fragmentada com sistemas de prontuários médicos | -0.8% | Nacional, concentrado em ambientes médico-odontológicos colocalizados e centros de saúde comunitários | Longo prazo (≥ 4 anos) |

| Atrito no retorno sobre o investimento para pequenos consultórios e fadiga de assinatura | -0.6% | Nacional, mais agudo nos níveis de consultórios individuais (1-2 cadeiras) e de pequenos grupos (3-9 cadeiras) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Privacidade de Dados, HIPAA e Custos de Conformidade com o Direito de Acesso

Os custos de privacidade de dados e conformidade continuam sendo uma barreira significativa à adoção no mercado de software de gestão de consultórios odontológicos dos Estados Unidos, particularmente para consultórios individuais e de pequenos grupos sem equipes dedicadas de TI ou conformidade. Os sistemas mais antigos frequentemente exigem investimentos adicionais em criptografia, controles de acesso, registros de auditoria e ajustes de fluxo de trabalho para lidar com segurança com dados sensíveis de pacientes e sinistros. Os grandes DSOs podem distribuir esses custos por múltiplos locais, enquanto os consultórios independentes devem absorvê-los dentro de bases de receita menores. Uma única violação de dados de saúde custa em média USD 10,93 milhões, mantendo a segurança cibernética como prioridade máxima para as organizações odontológicas. As pressões de conformidade impulsionam a demanda por substituição a longo prazo, mas atrasam as compras de curto prazo para consultórios com orçamento limitado.

Migração de Dados Legados, Retreinamento e Interrupção do Fluxo de Trabalho

A migração de dados legados retarda a adoção no mercado de software de gestão de consultórios odontológicos dos Estados Unidos, pois as mudanças de sistema afetam históricos de pacientes, arquivos de imagens, registros de sinistros e muito mais. Essas transições afetam os fluxos de trabalho da recepção, clínicos e administrativos, criando desafios para consultórios que dependem de operações ininterruptas. Os dentistas afiliados a DSOs estão mais dispostos a investir em novos softwares do que os profissionais independentes, pois grupos maiores podem gerenciar melhor as interrupções temporárias. Consequentemente, o crescimento neste mercado é impulsionado principalmente por grupos organizados e migrações lideradas por fornecedores, em vez de substituições em consultórios independentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Aceleração da Nuvem Deslocando Instalações de Servidor Consolidadas

Em 2025, os sistemas locais representaram 43,65% do mercado de software de gestão de consultórios odontológicos dos Estados Unidos, refletindo sua presença consolidada em vez de demanda futura por arquitetura de servidor. As implantações em nuvem devem crescer a um CAGR de 11,95% até 2031, superando o mercado geral. Consultórios e DSOs preferem modelos em nuvem pela redução da manutenção de servidores, acesso remoto simplificado e fluxos de trabalho integrados. Organizações que adotam ambientes de PMS em nuvem relatam menos incidentes de TI, apoiando os benefícios operacionais da migração.

Embora os sistemas locais declinem gradualmente, as implantações empresariais favorecem cada vez mais as soluções em nuvem para integração simplificada e fluxos de trabalho consistentes. Em 2025, grandes adições como Sage Dental (140 localidades) e Coast Dental (88 localidades) destacaram a escala das conversões para a nuvem. Os sistemas baseados na web ocupam um terreno intermediário em encolhimento à medida que os compradores se comprometem com plataformas totalmente em nuvem ou mantêm configurações mais antigas. Ao longo do período de previsão, os ciclos de substituição e as necessidades de tempo de atividade impulsionarão a demanda em direção a plataformas com prioridade para a nuvem.

Por Modelo de Assinatura: Consolidação do SaaS Reforça o Crescimento da Receita por Consultório

Os modelos de assinatura e SaaS capturaram 59,76% da receita de 2025 no mercado de software de gestão de consultórios odontológicos dos Estados Unidos, com um CAGR projetado de 10,25% até 2031. Os fornecedores agora agrupam atualizações, análises e ferramentas de IA em planos recorrentes, como visto no lançamento dos pacotes Dentrix Ascend pela Henry Schein One em 2026. Os planos de assinatura reduzem os custos iniciais para os consultórios e aumentam o valor do contrato ao longo da vida para os fornecedores ao adicionar recursos adicionais ao longo do tempo. Os modelos SaaS também permitem a entrega constante de atualizações e novas funcionalidades, tornando-os o principal modelo de receita.

Por Aplicação: O Agendamento Ancora a Plataforma Enquanto a Análise Impulsiona a Receita no Segmento Superior

As ferramentas de agendamento de consultas detinham uma participação de receita de 28,99% em 2025, enfatizando seu papel nas operações diárias, como gestão do tempo de cadeira e eficiência da recepção. Análise e inteligência de negócios, com crescimento projetado a um CAGR de 12,75% até 2031, estão se tornando críticas para os DSOs que buscam insights em tempo real sobre produtividade e desempenho financeiro. As melhores taxas de cancelamento e não comparecimento destacam ainda mais a demanda por fluxos de trabalho mais inteligentes de agendamento e comunicação com pacientes. A integração de imagens e diagnósticos com o planejamento de tratamento também está ganhando espaço, enquanto as ferramentas de faturamento são cada vez mais importantes à medida que mais dentistas saem das redes de seguros.

Por Usuário Final: Clínicas Odontológicas Dominam, mas a Demanda Especializada Remodela o Horizonte

As clínicas odontológicas representaram 82,35% da receita de usuários finais de 2025 no mercado de software de gestão de consultórios odontológicos dos Estados Unidos, impulsionadas por seu papel no atendimento ambulatorial. Hospitais e centros especializados devem crescer a um CAGR de 10,10% até 2031, refletindo a crescente demanda por ambientes de cuidados complexos. Os gastos dentro das clínicas estão se deslocando para organizações gerenciadas por DSOs, com 29% dos dentistas afiliados a DSOs planejando investimentos em software em 2026, em comparação com 16,3% dos dentistas não afiliados a DSOs.

Por Porte do Consultório: Consultórios Individuais Lideram em Volume, DSOs Impulsionam a Velocidade Tecnológica

Os consultórios individuais detinham uma participação de receita de 42,76% em 2025, liderando o mercado de software de gestão de consultórios odontológicos dos Estados Unidos em volume. Os DSOs, com um CAGR projetado de 12,88% até 2031, estão impulsionando a adoção tecnológica devido à sua escala e necessidade de supervisão centralizada. Os dados da Associação Odontológica Americana mostram que 41,5% dos dentistas citaram os custos gerais como um dos principais desafios para 2026, com dentistas não afiliados a DSOs menos inclinados a investir em novos softwares. Recursos avançados como análise e automação de sinistros estão se espalhando mais rapidamente entre grupos maiores e DSOs.

Análise Geográfica

O mercado de software de gestão de consultórios odontológicos dos Estados Unidos está experimentando forte crescimento no Cinturão do Sol, impulsionado pela expansão de DSOs, crescimento de consultórios e necessidades de gestão em múltiplas localidades. Estados como Texas, Flórida, Geórgia e Arizona atraem grandes grupos odontológicos que exigem agendamento compartilhado, gestão centralizada de sinistros e relatórios consistentes em escritórios dispersos. A atualização de janeiro de 2026 da Planet DDS destaca adições como Sage Dental, Coast Dental e Altius Dental, que fortalecem sua presença em corredores de alto crescimento onde a implantação em nuvem suporta operações centralizadas.

O Nordeste e o Atlântico Médio continuam sendo centros de receita importantes para o mercado de software de gestão de consultórios odontológicos dos Estados Unidos devido às densas redes de consultórios e aos complexos ambientes de pagadores. Essas regiões exigem faturamento robusto, relatórios e coordenação administrativa. Muitos consultórios de longa data nessas áreas, historicamente dependentes de sistemas baseados em servidor, agora representam um mercado de substituição significativo à medida que as implantações mais antigas envelhecem. A base instalada da Henry Schein One de mais de 75.000 localidades e aproximadamente 100 milhões de sinistros processados anualmente reflete a influência contínua das plataformas legadas.

A adoção nativa em nuvem está avançando no Oeste das Montanhas Rochosas e na Costa do Pacífico, apoiada por grupos de consultórios que favorecem fluxos de trabalho baseados em navegador, imagens integradas e operações clínicas conectadas digitalmente. A integração pela Henry Schein One, em fevereiro de 2026, dos scanners iTero da Align Technology com Dentrix, Dentrix Ascend e Dentally demonstra o foco no aprimoramento dos fluxos de trabalho de imagem para registro em regiões que priorizam processos clínicos digitais. Mercados menores e rurais são mais lentos na adoção devido a desafios de pessoal, pressões de reembolso e prioridades de controle de custos.

Cenário Competitivo

O mercado de software de gestão de consultórios odontológicos dos Estados Unidos exibe uma natureza dual: é moderadamente concentrado no nível empresarial, mas fragmentado entre consultórios independentes. Numerosos fornecedores menores competem por clientes conscientes do orçamento com ciclos de atualização mais lentos. A Henry Schein One lidera com Dentrix e Dentrix Ascend, atendendo mais de 75.000 localidades e processando aproximadamente 100 milhões de sinistros anualmente. A empresa também apoia 90% das 50 principais Organizações de Serviços Odontológicos (DSOs) dos Estados Unidos, reforçando seu domínio nas aquisições de grandes grupos. A Planet DDS, a principal concorrente nativa em nuvem, visa apoiar 14.500 consultórios até 2025 e tem o maior número de clientes DSOs com mais de 100 localidades entre os provedores de nuvem. O mercado é, portanto, liderado por dois players empresariais, enquanto fornecedores menores atendem a consultórios independentes com orçamento limitado.

A concorrência agora se concentra na amplitude do ecossistema, na funcionalidade de IA e na profundidade do fluxo de trabalho, em vez de apenas no faturamento e no agendamento. Em março de 2026, a Henry Schein One introduziu pacotes Dentrix Ascend em camadas com recursos como Notas de Voz, Verificação de Imagem e Elegibilidade Pro, incorporando IA nas assinaturas principais.

A Planet DDS fortalece sua posição por meio da escalabilidade em nuvem e parcerias estratégicas, estendendo sua plataforma para fluxos de trabalho financeiros e ambientes especializados. Seu acordo plurianual com a Synchrony tornou o CareCredit a solução preferencial de financiamento de pacientes no Denticon e no Cloud 9 Ortho, cobrindo 14.500 consultórios e vinculando a plataforma aos fluxos de trabalho de checkout, aceitação de tratamento e pagamento. Em janeiro de 2026, a Planet DDS expandiu sua presença em ortodontia e odontologia com múltiplos locais ao adicionar clientes como The Smilist, Dental Care Alliance, Sage Dental, Coast Dental, Altius Dental e Choice Healthcare. O mercado está se deslocando em direção à IA, profundidade de integração, vínculos de financiamento e visibilidade em múltiplas localidades, enquanto fornecedores menores permanecem dependentes de consultórios independentes com gastos mais lentos.

Líderes do Setor de Software de Gestão de Consultórios Odontológicos dos EUA

Carestream Dental LLC

Henry Schein One, LLC

Patterson Companies, Inc.

Planet DDS, Inc.

iDentalSoft, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Pearl integrou sua IA diagnóstica aprovada pela FDA com o Dentrix Ascend, permitindo a detecção de patologias em radiografias em tempo real dentro da interface clínica, simplificando fluxos de trabalho e expandindo o acesso à IA no mercado odontológico em nuvem dos EUA.

- Março de 2026: A Henry Schein One lançou três pacotes Dentrix Ascend impulsionados por IA: Essentials, Pro e Accelerate, visando diferentes portes de consultórios e apoiando coletivamente mais de 48.000 consultórios nos EUA com aproximadamente 100 milhões de sinistros processados anualmente.

- Fevereiro de 2026: A Synchrony e a Planet DDS expandiram sua parceria, incorporando o CareCredit como a solução preferencial de financiamento de pacientes nos fluxos de trabalho de agendamento e checkout para 14.500 consultórios nos EUA.

- Fevereiro de 2026: A Henry Schein One integrou os scanners intraorais iTero da Align Technology com Dentrix, Dentrix Ascend e Dentally, automatizando a importação de digitalizações para prontuários de pacientes e eliminando uploads manuais para clientes da América do Norte.

- Janeiro de 2026: A Planet DDS expandiu seu portfólio em 2025 ao adicionar grandes DSOs, incluindo Sage Dental, The Smilist, Coast Dental, Altius Dental e Choice Healthcare, consolidando sua liderança na adoção em nuvem por DSOs com mais de 100 localidades.

Escopo do Relatório do Mercado de Software de Gestão de Consultórios Odontológicos dos EUA

De acordo com o escopo do relatório, o software de gestão de consultórios odontológicos (DPMS) é uma plataforma digital abrangente que gerencia as operações comerciais, administrativas e clínicas de um consultório odontológico. Ele centraliza tarefas diárias como agendamento de pacientes, faturamento, sinistros de seguros e prontuário clínico em um único sistema simplificado.

O mercado de software de gestão de consultórios odontológicos dos EUA é segmentado por modo de implantação, modelo de assinatura, aplicação, usuário final e porte do consultório. Por modo de implantação, o mercado inclui soluções baseadas na web, baseadas em nuvem e locais. Por modelo de assinatura, o mercado é segmentado em licença perpétua e assinatura/SaaS. Por aplicação, o mercado é categorizado em comunicação e engajamento de pacientes, agendamento de consultas e calendário, faturamento e emissão de notas fiscais, gestão de seguros e sinistros, planejamento de tratamento e prontuário, integração de imagens e diagnósticos, e análise e inteligência de negócios. Por usuário final, o mercado é segmentado em clínicas odontológicas, hospitais e centros odontológicos especializados, institutos acadêmicos e de pesquisa, e outros. Por porte do consultório, o mercado é segmentado em consultórios individuais (1-2 cadeiras), consultórios de pequenos grupos (3-9 cadeiras), consultórios de grandes grupos (10+ cadeiras) e organizações de serviços odontológicos (DSOs). O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Baseado na Web |

| Baseado em Nuvem |

| Local |

| Licença Perpétua |

| Assinatura / SaaS |

| Comunicação e Engajamento de Pacientes |

| Agendamento de Consultas e Calendário |

| Faturamento e Emissão de Notas Fiscais |

| Gestão de Seguros e Sinistros |

| Planejamento de Tratamento e Prontuário |

| Integração de Imagens e Diagnósticos |

| Análise e Inteligência de Negócios |

| Clínicas Odontológicas |

| Hospitais e Centros Odontológicos Especializados |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| Consultórios Individuais (1-2 cadeiras) |

| Consultórios de Pequenos Grupos (3-9 cadeiras) |

| Consultórios de Grandes Grupos (10+ cadeiras) |

| Organizações de Serviços Odontológicos (DSOs) |

| Por Modo de Implantação | Baseado na Web |

| Baseado em Nuvem | |

| Local | |

| Por Modelo de Assinatura | Licença Perpétua |

| Assinatura / SaaS | |

| Por Aplicação | Comunicação e Engajamento de Pacientes |

| Agendamento de Consultas e Calendário | |

| Faturamento e Emissão de Notas Fiscais | |

| Gestão de Seguros e Sinistros | |

| Planejamento de Tratamento e Prontuário | |

| Integração de Imagens e Diagnósticos | |

| Análise e Inteligência de Negócios | |

| Por Usuário Final | Clínicas Odontológicas |

| Hospitais e Centros Odontológicos Especializados | |

| Institutos Acadêmicos e de Pesquisa | |

| Outros | |

| Por Porte do Consultório | Consultórios Individuais (1-2 cadeiras) |

| Consultórios de Pequenos Grupos (3-9 cadeiras) | |

| Consultórios de Grandes Grupos (10+ cadeiras) | |

| Organizações de Serviços Odontológicos (DSOs) |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de software de gestão de consultórios odontológicos dos EUA até 2031?

O mercado de software de gestão de consultórios odontológicos dos EUA deve atingir USD 1,69 bilhão até 2031, a partir de USD 1,09 bilhão em 2026, crescendo a um CAGR de 9,25%.

Qual modelo de implantação está crescendo mais rapidamente no software de gestão de consultórios odontológicos dos EUA?

A implantação baseada em nuvem é o modelo de crescimento mais rápido, com um CAGR de 11,95% até 2031, enquanto os sistemas locais ainda detinham a maior participação de receita de 43,65% em 2025.

Por que os DSOs são importantes na adoção de software odontológico nos Estados Unidos?

Os DSOs são o segmento de porte de consultório de crescimento mais rápido, com um CAGR de 12,88% até 2031, e 29% dos dentistas afiliados a DSOs planejaram investimento em software em 2026, em comparação com 16,3% dos dentistas não afiliados a DSOs.

Qual área de aplicação está se expandindo mais rapidamente nos sistemas de gestão de consultórios odontológicos?

Análise e inteligência de negócios é a aplicação de crescimento mais rápido, com um CAGR de 12,75% até 2031, enquanto as ferramentas de agendamento de consultas e calendário lideraram a receita de 2025 com uma participação de 28,99%.

Qual é a maior barreira para consultórios odontológicos menores ao trocar de software?

Consultórios menores frequentemente enfrentam um ônus combinado de custo de conformidade, interrupção de migração, necessidades de retreinamento e limites mais rígidos de retorno sobre o investimento, o que retarda as decisões de substituição em comparação com DSOs maiores.

Como os principais fornecedores estão se diferenciando em 2026?

Os principais fornecedores estão utilizando IA, escala em nuvem, integrações de imagens, automação de sinistros e parcerias de financiamento de pacientes para aprofundar o controle do fluxo de trabalho e melhorar a retenção em grupos odontológicos com múltiplas localidades.

Página atualizada pela última vez em: