Tamanho e Participação do Mercado de Sistemas de Gestão de Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gestão de Ensaios Clínicos por Mordor Intelligence

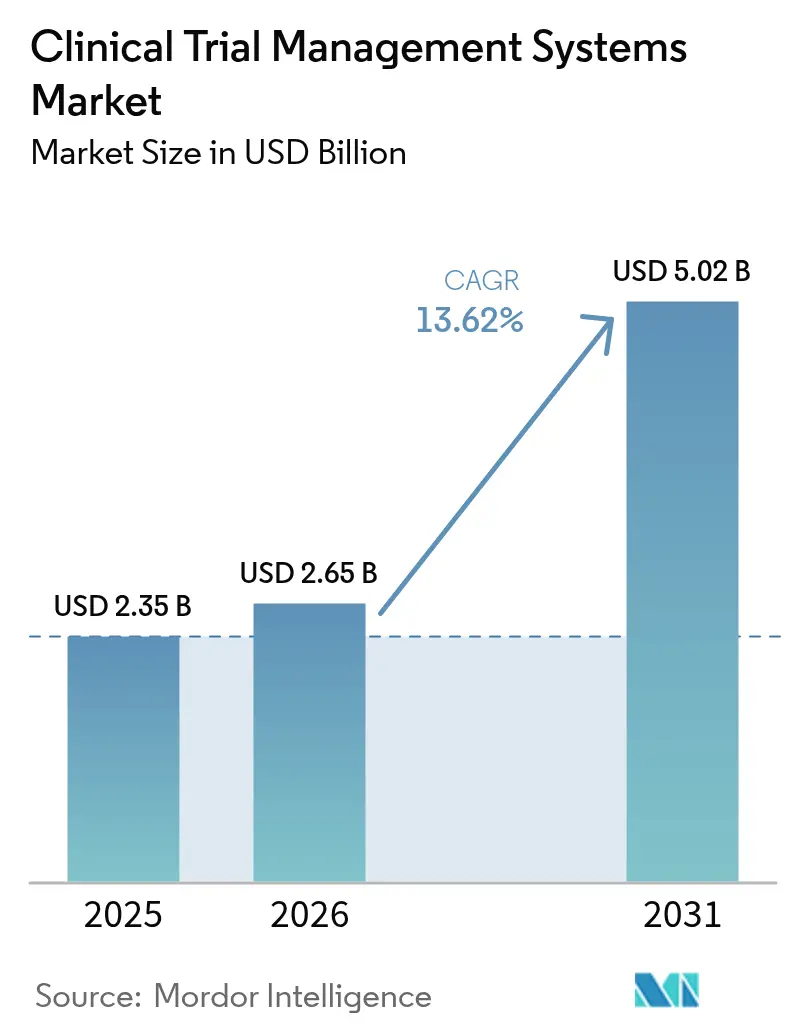

O tamanho do Mercado de Sistemas de Gestão de Ensaios Clínicos está projetado para expandir de USD 2,35 bilhões em 2025 e USD 2,65 bilhões em 2026 para USD 5,02 bilhões até 2031, registrando um CAGR de 13,62% entre 2026 e 2031.

A adoção crescente de plataformas nativas em nuvem, a expansão dos modelos de ensaios descentralizados e os novos mandatos de supervisão em tempo real da ICH-GCP E6(R3) estão acelerando as decisões de investimento. Os patrocinadores estão consolidando ferramentas de estudo díspares, rastreamento de pacientes, gestão de documentos e painéis de monitoramento em suítes unificadas de CTMS para reduzir os tempos de ciclo e melhorar a integridade dos dados. Os fornecedores estão incorporando módulos de inteligência artificial que preveem riscos de recrutamento, automatizam alertas de desvio de protocolo e recomendam ações corretivas, ajudando os patrocinadores a proteger o financiamento baseado em marcos. Enquanto isso, os requisitos geopolíticos de soberania de dados estão fragmentando as estratégias globais de hospedagem, levando as multinacionais a adotar instâncias de CTMS específicas por região que cumprem as leis locais de privacidade. A intensidade competitiva permanece moderada, à medida que novos entrantes nativos em nuvem desafiam os incumbentes on-premise com preços baseados em uso e cadências rápidas de entrega de funcionalidades.

Principais Conclusões do Relatório

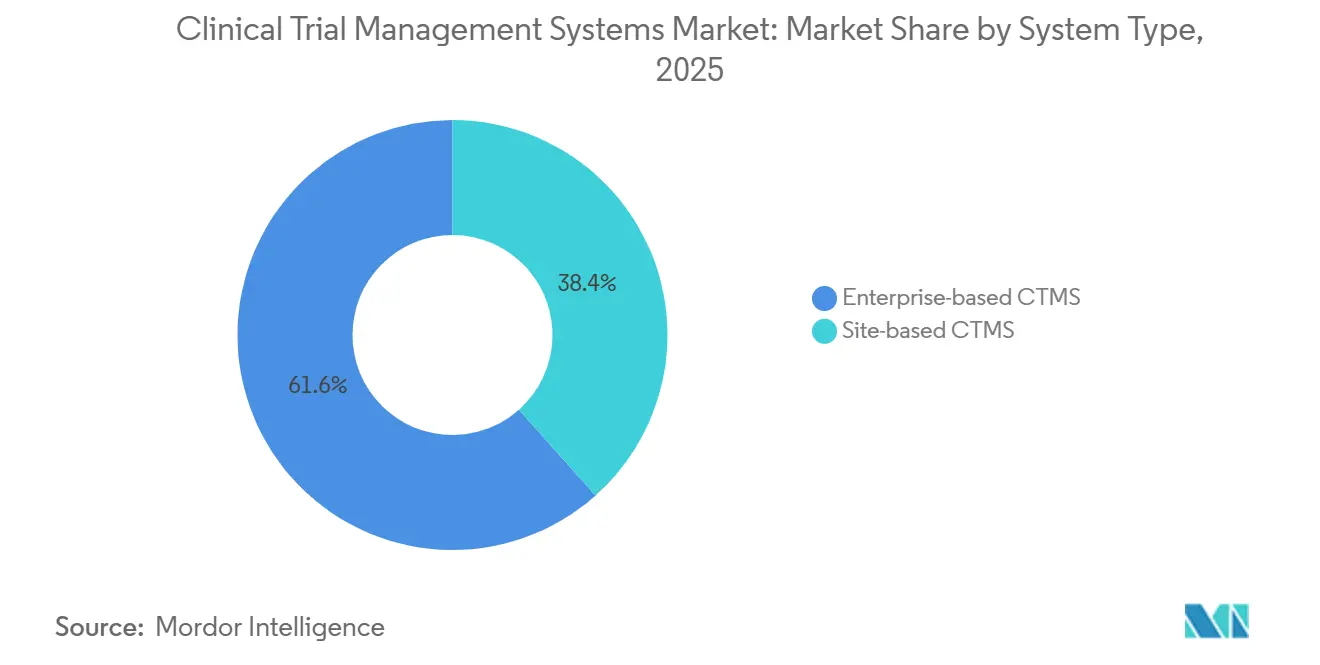

- Por tipo de sistema, as plataformas empresariais lideraram com 61,58% da receita em 2025, enquanto as soluções baseadas em centro estão projetadas para expandir a um CAGR de 15,89% até 2031.

- Por modo de entrega, as implantações hospedadas via web capturaram 54,66% das vendas de 2025, enquanto o SaaS em nuvem avança a um CAGR de 17,48% até 2031.

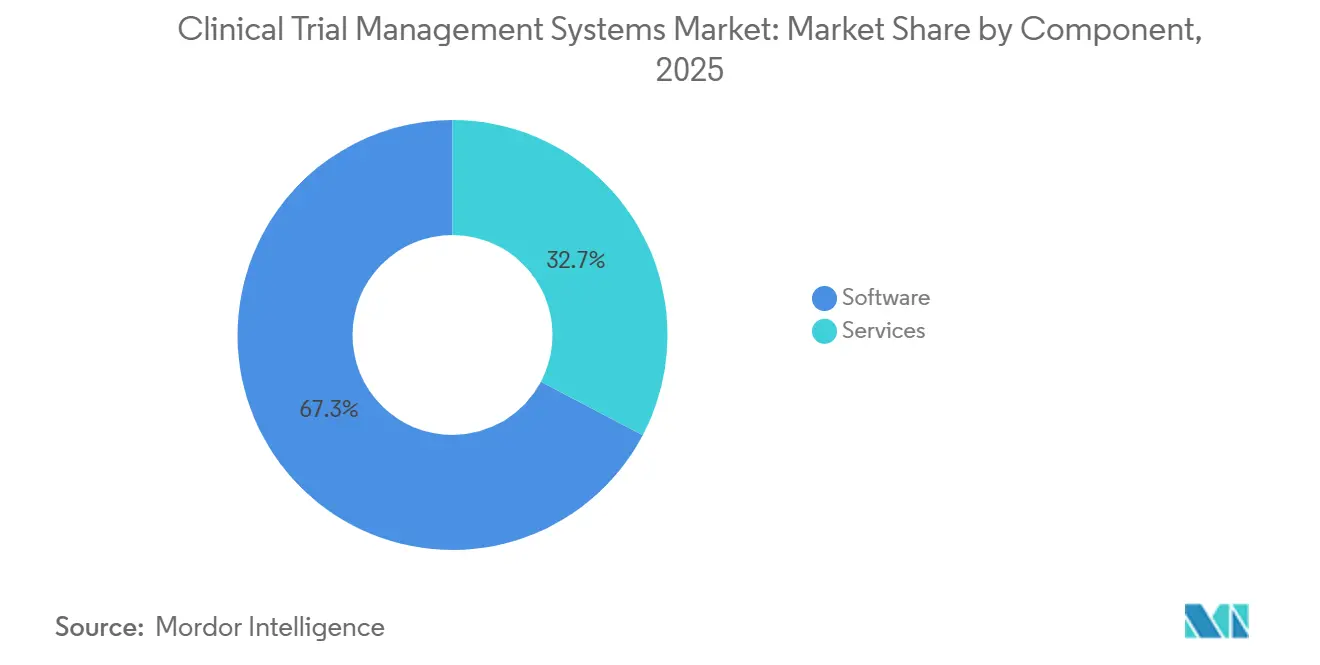

- Por componente, as licenças de software representaram 67,27% da receita em 2025; os serviços profissionais representam a fatia de crescimento mais rápido, com um CAGR de 16,32% ao longo do período de previsão.

- Por usuário final, os patrocinadores farmacêuticos e de biotecnologia detinham 39,52% dos gastos de 2025, enquanto as organizações de pesquisa contratada estão no caminho para um CAGR de 17,43% até 2031.

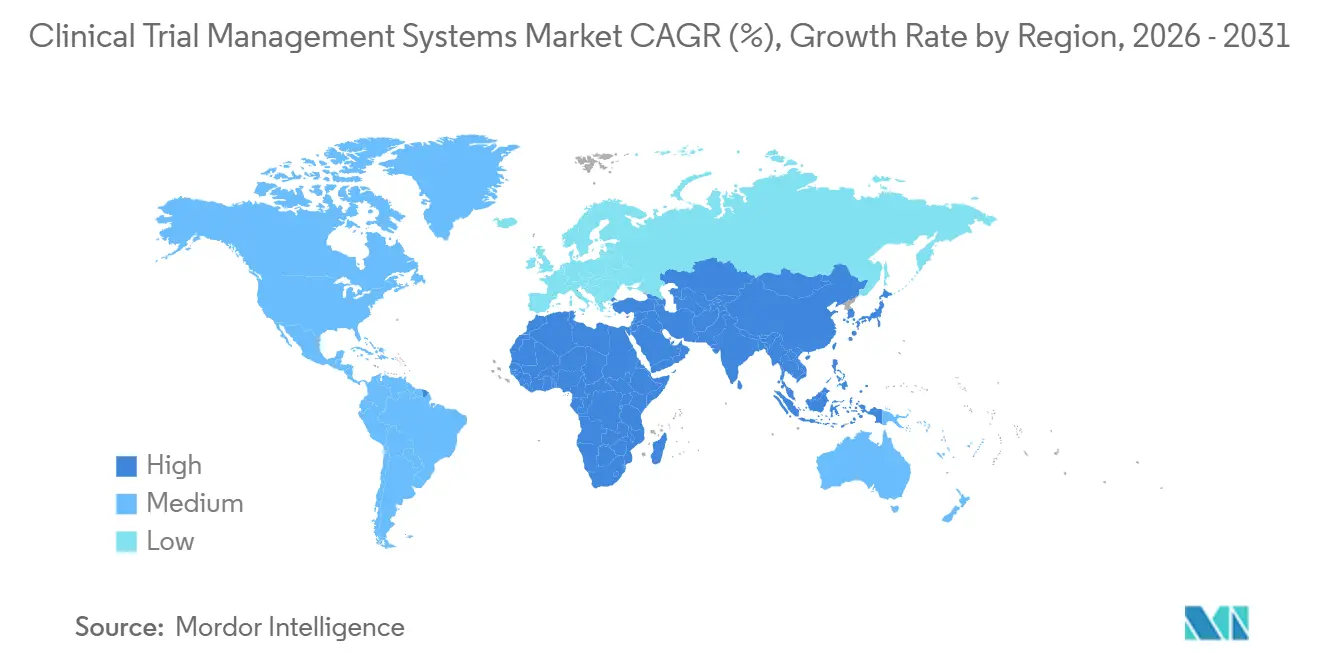

- Por geografia, a América do Norte comandou 49,68% da participação global em 2025, mas a Ásia-Pacífico está posicionada para o maior crescimento regional, com um CAGR de 15,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistemas de Gestão de Ensaios Clínicos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de CTMS baseado em nuvem para ensaios descentralizados | 3.2% | Global, com tração inicial na América do Norte e Europa Ocidental | Médio prazo (2–4 anos) |

| Crescente volume e complexidade de ensaios clínicos globais | 2.8% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios para supervisão em tempo real (ICH-GCP E6-R3) | 2.5% | Global, liderado pelas regiões membros da ICH (EUA, UE, Japão) | Curto prazo (≤ 2 anos) |

| Boom de terceirização para OPCs entre biofarmacêuticas de médio porte | 2.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Análise preditiva habilitada por IA melhora a velocidade de recrutamento | 1.9% | América do Norte e Europa, implantações piloto na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Barreiras comerciais tecnológicas EUA–China impulsionando hospedagem regional de CTMS | 1.1% | China, com efeitos secundários na APAC e mercados selecionados do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de CTMS Baseado em Nuvem para Ensaios Descentralizados

Os modelos descentralizados dependem de consultas de telessaúde, enfermagem domiciliar e sensores vestíveis, criando fluxos de dados contínuos que os sistemas on-premise não conseguem escalar para ingerir. Fornecedores como a Veeva relatam crescimento de 28% ano a ano nas assinaturas de biotecnologia do Vault CTMS para o exercício fiscal de 2025, à medida que os patrocinadores coordenam fluxos de trabalho de enfermagem remota e consentimento eletrônico. A orientação da FDA finalizada em 2024 exige fluxos de trabalho eletrônicos auditáveis para atividades fora do local, um critério melhor atendido por SaaS multilocatário que fornece módulos com controle de versão validados conforme o 21 CFR Parte 11.[1]Robert M. Califf, "Orientação sobre Ensaios Clínicos Descentralizados," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov Os ensaios de oncologia e doenças raras, nos quais os pacientes elegíveis estão geograficamente dispersos, agora adotam por padrão o CTMS em nuvem para reduzir as taxas de falha de triagem e comprimir os cronogramas de recrutamento. Essas capacidades sustentam a preferência crescente por infraestrutura em nuvem no mercado de sistemas de gestão de ensaios clínicos.

Crescente Volume e Complexidade dos Ensaios Clínicos Globais

Os registros intervencionais no ClinicalTrials.gov ultrapassaram 480.000 em dezembro de 2025, um aumento de 9% em relação a dezembro de 2024.[2]Rebecca J. Williams, "Tendências, Gráficos e Mapas do ClinicalTrials.gov: Instantâneo de Dezembro de 2025," Biblioteca Nacional de Medicina dos Estados Unidos, clinicaltrials.gov Os protocolos em cesta e guarda-chuva agrupam múltiplas coortes de doenças em um único protocolo mestre, gerando aumentos exponenciais em notificações de tarefas, emendas de protocolo e fluxos de trabalho de ética específicos por país. O Sistema de Informação de Ensaios Clínicos da Europa, totalmente aplicado a partir de 2024, exige uploads de XML estruturado, um processo automatizado por modelos modernos de CTMS, para evitar erros de validação.[3]Emer Cooke, "Guia do Usuário do Sistema de Informação de Ensaios Clínicos," Agência Europeia de Medicamentos, ema.europa.eu À medida que os patrocinadores gerenciam mais de 15 países por estudo de fase 3, as interfaces modulares de CTMS que incorporam bibliotecas de consentimento informado multilíngues e rastreadores de licenças de importação específicos por região tornaram-se indispensáveis, reforçando a demanda no mercado de sistemas de gestão de ensaios clínicos.

Mandatos Regulatórios para Supervisão em Tempo Real (ICH-GCP E6-R3)

A ICH emitiu sua diretriz de boas práticas clínicas E6(R3) em agosto de 2024, passando de inspeções periódicas no local para monitoramento contínuo e centralizado. Os patrocinadores devem agora definir fatores críticos para a qualidade no início do estudo e supervisioná-los em tempo real. As suítes de CTMS atendem a esse requisito sinalizando desvios de protocolo nos painéis e escalando automaticamente eventos adversos graves para as equipes de segurança, evitando suspensões regulatórias que podem paralisar captações de capital. A convergência de normas — FDA, EMA e ISO 14155 — consolida o CTMS como um elemento central de conformidade, solidificando seu papel no mercado de sistemas de gestão de ensaios clínicos.

Boom de Terceirização para OPCs entre Biofarmacêuticas de Médio Porte

O relatório da IQVIA de 2025 mostra que a receita das OPCs proveniente de clientes de biotecnologia cresceu 19% ano a ano, superando o crescimento das grandes empresas farmacêuticas. As OPCs implantam instâncias validadas de CTMS empresarial e integram protocolos de patrocinadores por meio de espaços de trabalho multilocatários, distribuindo os custos de licença e validação entre dezenas de clientes. A Labcorp adicionou 1.200 novos locatários patrocinadores durante 2025, comprovando que a terceirização de custo variável ressoa com os pipelines de biotecnologia com restrições de caixa. Esse impulso coloca as OPCs entre as partes interessadas de expansão mais rápida no mercado de sistemas de gestão de ensaios clínicos.

Análise de Impacto das Restrições do Mercado de Sistemas de Gestão de Ensaios Clínicos*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e validação para patrocinadores de pequenas e médias empresas | -1.8% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições persistentes de privacidade de dados e transferência transfronteiriça | -1.5% | UE (GDPR), China (PIPL), Brasil (LGPD), com repercussão global | Longo prazo (≥ 4 anos) |

| Escassez de talentos em operações clínicas com conhecimento em CTMS em regiões emergentes | -1.2% | Ásia-Pacífico (excluindo Japão), Oriente Médio e África, América Latina | Médio prazo (2–4 anos) |

| Pilhas de TI legadas fragmentadas que retardam a interoperabilidade | -1.0% | Global, particularmente entre grandes farmacêuticas com sistemas EDC com décadas de uso | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Validação para Patrocinadores de Pequenas e Médias Empresas

As implantações de CTMS de escopo completo custam às pequenas e médias empresas entre USD 0,5 e 2 milhões antecipadamente, principalmente para infraestrutura, licenças de software e validação de sistemas computacionais vinculada ao 21 CFR Parte 11 e ao Anexo 11 da EMA. A validação geralmente se estende de seis a doze meses, durante os quais os patrocinadores devem executar fluxos de trabalho em papel duplicados, atrasando as datas de inclusão do primeiro paciente. As assinaturas de SaaS diferem o capex, mas aumentam o opex à medida que o número de usuários cresce, limitando a acessibilidade para biotecnologias de estudo único e ensaios iniciados por investigadores. Esse obstáculo de custo modera a penetração de curto prazo no mercado de sistemas de gestão de ensaios clínicos.

Restrições Persistentes de Privacidade de Dados e Transferência Transfronteiriça

O GDPR proíbe transferências de dados pessoais para jurisdições não adequadas sem cláusulas padronizadas, criando instâncias de CTMS separadas para sujeitos da UE. A PIPL da China obriga o armazenamento local e avaliações de segurança antes de qualquer transferência para o exterior. A LGPD do Brasil espelha esses requisitos, e a Lei de Proteção de Dados Pessoais Digitais da Índia está prevista para impor mandatos semelhantes assim que as regras detalhadas forem publicadas. A manutenção de instâncias de CTMS isoladas aumenta a complexidade da infraestrutura e retarda a análise consolidada no mercado de sistemas de gestão de ensaios clínicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Gestão de Ensaios Clínicos

Por Tipo de Sistema:

Plataformas Empresariais Ancoram os Gastos enquanto as Baseadas em Centro Ganham ImpulsoAs plataformas empresariais representaram 61,58% da receita de 2025, sublinhando a dependência das grandes farmacêuticas em portfólios consolidados. Essas implantações integram módulos financeiros e sistemas de qualidade para governar mais de 200 ensaios simultâneos. Por outro lado, os produtos baseados em centro estão definidos para crescer a um CAGR de 15,89% até 2031, à medida que os modelos descentralizados conferem maior autonomia aos centros investigadores. Nas redes de oncologia, as clínicas de infusão comunitárias preferem CTMS leves que se integram aos fluxos de trabalho de prontuários eletrônicos, ampliando o alcance dos fornecedores além dos principais centros acadêmicos que dominaram os ciclos de aquisição anteriores. O tamanho do mercado de sistemas de gestão de ensaios clínicos para ferramentas baseadas em centro está projetado para expandir significativamente, à medida que as orientações regulatórias agora permitem acesso somente leitura para patrocinadores, reduzindo as barreiras de auditoria. Com o tempo, os padrões de interoperabilidade provavelmente integrarão ambos os modelos de implantação em um único tecido de dados que minimiza a entrada duplicada.

As plataformas empresariais continuarão a comandar prioridade orçamentária para estudos de registro de fase 3 que envolvem presença em múltiplos continentes e requerem visibilidade uniforme dos dados. No entanto, as biotecnologias com restrições orçamentárias que conduzem estudos de primeira administração em humanos estão cada vez mais direcionando os gastos para aplicações modulares centradas no centro que entram em operação em semanas e evitam processos de controle de mudanças empresariais. Assim, a coexistência de duas plataformas caracterizará o mercado de sistemas de gestão de ensaios clínicos ao longo do período de previsão, com as decisões de compra dependendo da complexidade do ensaio, da dispersão dos centros e da escala do quadro de pessoal do patrocinador.

Por Modo de Entrega:

Hospedagem via Web Mantém a Liderança, mas o SaaS em Nuvem AceleraAs implantações hospedadas via web detinham 54,66% das vendas de 2025, um resíduo das migrações iniciais baseadas em navegador. O SaaS em nuvem, no entanto, está previsto para crescer a um CAGR de 17,48% até 2031, à medida que as arquiteturas multilocatárias lançam atualizações trimestrais de funcionalidades sem necessidade de correções no lado do usuário. O tamanho do mercado de sistemas de gestão de ensaios clínicos atribuído aos modelos SaaS está expandindo mais rapidamente entre os patrocinadores de médio porte que carecem de equipes de TI dedicadas. A orientação regulatória emitida em 2024 esclareceu que nuvens multilocatárias logicamente segregadas podem atender à validação da Parte 11 se criptografia, registro de auditoria e auditorias anuais SOC 2 estiverem em vigor, eliminando uma barreira de adoção persistente.

Apesar do impulso, certos patrocinadores mantêm instâncias hospedadas via web para cumprir leis de soberania de dados que restringem as opções de região em nuvem. Esses padrões híbridos persistirão, particularmente onde os reguladores nacionais examinam provedores de nuvem estrangeiros. Mesmo assim, a matemática do custo total de propriedade favorece esmagadoramente o SaaS, sugerindo uma eventual inversão na combinação de receitas por modo de entrega no mercado de sistemas de gestão de ensaios clínicos.

Por Componente:

Software Domina, Serviços Superam em CrescimentoAs licenças capturaram 67,27% da receita em 2025. No entanto, os serviços — validação, integração e treinamento — estão expandindo a um CAGR de 16,32%, refletindo a lacuna de competências em torno do monitoramento baseado em risco e dos módulos de recrutamento com IA. Os provedores de validação geram fluxos de trabalho de alta margem elaborando matrizes de rastreabilidade e executando scripts de qualificação operacional. Os patrocinadores também contratam parceiros de gestão de mudanças para treinar equipes globais de centros, particularmente ao implementar painéis preditivos que exigem literacia estatística. Consequentemente, o tamanho do mercado de sistemas de gestão de ensaios clínicos vinculado a serviços está se ampliando em consonância com a sofisticação das plataformas.

Os fornecedores de software estão cada vez mais agrupando horas de consultoria dentro dos níveis de assinatura, tornando difusas as linhas de receita tradicionais. No entanto, as empresas de serviços especializados continuam sendo fundamentais quando as grandes farmacêuticas embarcam em migrações plurianuais de patrimônios on-premise legados. Os planos de integração que conectam os registros do CTMS à captura eletrônica de dados, ao arquivo mestre eletrônico de ensaios e aos sistemas de farmacovigilância sustentam a próxima onda de eficiência no mercado de sistemas de gestão de ensaios clínicos.

Por Usuário Final:

Farmacêuticas Lideram, OPCs Crescem RapidamenteOs patrocinadores farmacêuticos e de biotecnologia representaram 39,52% dos gastos de 2025, refletindo sua responsabilidade regulatória e preferência pelo controle direto do sistema. No entanto, as organizações de pesquisa contratada estão posicionadas para um CAGR de 17,43% até 2031, à medida que as biotecnologias apoiadas por capital de risco terceirizam as operações pesadas para conservar as taxas de consumo de caixa. O tamanho do mercado de sistemas de gestão de ensaios clínicos registrado pelas OPCs irá, portanto, superar muitos segmentos de patrocinador único ao longo do tempo.

Os fabricantes de dispositivos e os institutos acadêmicos fornecem coletivamente o restante, com os desenvolvedores de terapêuticos digitais adotando o CTMS para cumprir as obrigações de evidências pós-comercialização. Os ensaios de plataforma financiados por subsídios governamentais são frequentemente os primeiros a adotar funcionalidades de randomização adaptativa, prenunciando uma convergência mais ampla da cadeia de ferramentas. No geral, aproximadamente 60% das novas configurações de estudo em CTMS em 2026 originam-se de organizações que carecem de equipes internas de programação estatística, reforçando os modelos operacionais terceirizados no mercado de sistemas de gestão de ensaios clínicos.

Análise Geográfica

Mercado de Sistemas de Gestão de Ensaios Clínicos na América do Norte

A América do Norte reteve 49,68% da receita de 2025, ancorada por densos clusters de biotecnologia em Boston, na Área da Baía de São Francisco e no Research Triangle Park. A orientação da FDA sobre ensaios descentralizados de 2024 acelerou a demanda por sistemas de gestão de ensaios clínicos prontos para uso remoto, e a Iniciativa de Transformação de Ensaios Clínicos de 1,5 bilhão de USD dos Institutos Nacionais de Saúde financia a modernização tecnológica em centros acadêmicos, impulsionando ainda mais o mercado de sistemas de gestão de ensaios clínicos. O Canadá oferece créditos fiscais reembolsáveis de P&D superiores a 15%, estimulando a alocação de estudos transfronteiriços, enquanto as reformas éticas do México em 2024 reduziram os prazos de aprovação de centros, embora as lacunas de banda larga em áreas rurais retardem a adoção pelos centros.

Mercados Europeus em Sentido Amplo

Na Europa, Alemanha, França e Reino Unido hospedam coletivamente metade das atividades de fase 3 da UE. O requisito da EMA de que todas as submissões passem pelo CTIS a partir de 2024 ampliou os recursos de preenchimento automático dos sistemas de gestão de ensaios clínicos. Os países do Centro e Sul da Europa, incluindo Itália e Espanha, ganharam participação ao simplificar as aprovações de múltiplos centros, impulsionando uma adoção regional mais ampla no mercado de sistemas de gestão de ensaios clínicos.

Mercado de Sistemas de Gestão de Ensaios Clínicos na Ásia-Pacífico

Projeta-se que a Ásia-Pacífico registre o maior CAGR regional, de 15,24%, até 2031. As emendas à Lei de Administração de Medicamentos da China e a meta estratégica de cumprir 50% dos registros globais de medicamentos inovadores no mercado interno são catalisadores centrais. O Japão expandiu os serviços de consultoria em língua inglesa em 2024, facilitando a colaboração transfronteiriça, enquanto o portal digital de aprovação de ensaios da Índia reacelerou as ativações de centros no período pós-COVID. Os clusters de terapia celular da Coreia do Sul e o incentivo fiscal reembolsável de 43,5% da Austrália sustentam a migração de fases iniciais para a região, posicionando a Ásia-Pacífico como o motor de volume de longo prazo do mercado de sistemas de gestão de ensaios clínicos.

Panorama regulatório

Os requisitos regulatórios estão se tornando mais rígidos em relação à validação de sistemas computadorizados, trilhas de auditoria e supervisão contínua. Isso está levando os compradores de CTMS a plataformas que suportam gestão de qualidade baseada em risco e fluxos de trabalho eletrônicos passíveis de inspeção. Em outubro de 2024, o FDA dos EUA finalizou a orientação sobre Sistemas Eletrônicos, Registros Eletrônicos e Assinaturas Eletrônicas em Investigações Clínicas, reforçando as expectativas de validação, trilhas de auditoria e registros eletrônicos confiáveis usados em investigações clínicas, incluindo modelos modernos de nuvem e TI terceirizada.

Globalmente, o ICH-GCP E6(R3) está remodelando a conformidade operacional ao enfatizar a supervisão proativa e em tempo real dos ensaios. A Assembleia ICH adotou o Anexo 2 do ICH E6(R3) na Etapa 4 em junho de 2026, acrescentando considerações atualizadas de BPC para elementos descentralizados e pragmáticos. No Canadá, a Health Canada começou a aplicar o ICH E6(R3) em abril de 2026, com uma janela de implementação de seis meses encerrando em 1º de outubro de 2026. Na UE, o arcabouço do Regulamento de Ensaios Clínicos e o Sistema de Informação de Ensaios Clínicos da EMA (CTIS) centralizaram os fluxos de autorização desde 2024; os patrocinadores ainda mantêm seus próprios CTMS para controle operacional e tratamento de dados, o que aumenta a necessidade de integração segura e compatível entre as submissões ao CTIS e os sistemas internos de execução de estudos.

Análise da cadeia de valor

A cadeia de valor do CTMS começa com a infraestrutura e os fundamentos de conformidade, incluindo capacidades de nuvem em hiperescala, controles de identidade, criptografia, registro de auditoria e processos de qualidade alinhados às BPx. Em seguida, passa para o desenvolvimento de produtos CTMS, abrangendo planejamento central de estudos, gestão de centros, orçamento, monitoramento e relatórios, seguido por serviços de implementação, como validação de sistemas computadorizados, integração e treinamento. A implantação e a gestão de mudanças são normalmente entregues por fornecedores de CTMS e integradores de sistemas, enquanto as CROs atuam como grandes consolidadoras que operacionalizam o CTMS em portfólios com múltiplos patrocinadores. Os centros de investigação também se tornam cada vez mais usuários diretos por meio de soluções baseadas no centro e conectadas ao centro.

A criação de valor a jusante é cada vez mais impulsionada pela interoperabilidade em toda a pilha eClinical, em vez da funcionalidade isolada do CTMS. As integrações com EDC, eSource, eISF/eRegulatory, eTMF e sistemas de suprimento clínico e segurança determinam a automação de fluxos de trabalho e a qualidade dos dados. As parcerias refletem essa mudança, incluindo a colaboração entre ICON plc e Advarra em março de 2026 para integrar a entrega de CRO com tecnologias de centro, incluindo CTMS, eISF e eSource, para um modelo de centro conectado, e a integração da PHARMASEAL com a Viedoc em julho de 2025, conectando um CTMS em nuvem com EDC. O escrutínio regulatório sobre integridade de dados e validação de sistemas computadorizados, destacado por uma comunicação da EMA em abril de 2026, sustenta a demanda por serviços de validação, documentação e prontidão para inspeção, enquanto restrições de residência de dados (GDPR, PIPL e regimes similares) aumentam a complexidade e o custo da hospedagem global e da governança de transferência de dados entre sistemas.

Cenário Competitivo

Os principais fornecedores incluem Veeva Systems, Oracle, IQVIA, Medidata (Dassault Systèmes) e Parexel; o mercado indica concentração moderada. Roteiros de produtos nativos em nuvem, integrações eClinical perfeitas e verticalização terapêutica moldam a diferenciação. A Veeva realiza venda cruzada do Vault CTMS em sua base de CRM, enquanto a Oracle aproveita a patente de IA do Clinical One (US11234567B2) para automatizar a detecção de desvios. A IQVIA explora a escala das OPCs para incorporar CTMS proprietário em pacotes de terceirização completos.

Existem oportunidades de espaço em branco em SaaS de nível de centro, orquestração de recrutamento com IA e middleware que conecta esquemas EDC legados. Novos entrantes de código aberto, como Castor EDC e OpenClinica, atraem estudos iniciados por investigadores que exigem sensibilidade ao custo. As credenciais de conformidade — ISO 27001, SOC 2, HITRUST — comandam preços premium à medida que os reguladores intensificam as auditorias, particularmente em implantações multirregionais no mercado de sistemas de gestão de ensaios clínicos.

Fusões e aquisições e alianças estratégicas continuam. A Medidata certificou a SimpleTrials como parceira verificada em agosto de 2025 para ampliar o alcance no mercado intermediário, enquanto a Veeva lançou o eSource em janeiro de 2026 para capturar dados no local no ponto de atendimento. As parcerias entre OPCs e especialistas em tecnologia eClinical — exemplificadas pela Trialt e Medrio em fevereiro de 2026 — sinalizam tendências crescentes de convergência de plataformas destinadas a comprimir os ciclos de início de estudo e reduzir o custo total de propriedade.

Líderes do Setor de Sistemas de Gestão de Ensaios Clínicos

Oracle Corp.

Dassault Systmes (Medidata)

Veeva Systems

IQVIA Technologies

Parexel International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas de Gestão de Ensaios Clínicos

- Aris Global

- Bio-Optronics (Advarra)

- Calyx

- Castor EDC

- Clario

- Dassault Systèmes

- DATATRAK International

- eClinical Solutions

- Forte Research Systems

- IBM

- IQVIA Technologies

- LabCorp

- MasterControl

- MedNet Solutions

- OpenClinica

- Oracle

- Parexel International

- RealTime Software Solutions

- Signant Health

- Veeva Systems

Oportunidades de mercado e perspectivas futuras

A automação operacional e a unificação de dados estão criando espaço em branco para plataformas CTMS que operam como camadas de execução, e não apenas como sistemas de registro. Isso se manifesta nas necessidades de viabilidade, identificação de centros e orquestração de início de estudo, nas quais os patrocinadores buscam controle de fluxo de trabalho nas etapas de início de estudo. Compradores e prestadores de serviços também apontam para uma compressão mensurável de tempo, incluindo a Bristol Myers Squibb, que citou uma redução de 33% nos prazos de seleção à ativação de centros em janeiro de 2026, após consolidar o rastreamento manual no pacote Veeva Clinical Operations, e a PSI CRO, que relatou em março de 2026 que a identificação de centros assistida por IA passou de semanas para minutos usando um agente de IA alimentado pela Arango Contextual Data Platform. Juntos, esses exemplos sustentam a demanda por camadas de conhecimento adjacentes ao CTMS, automação governada e integrações que conectam dados históricos de protocolo e desempenho de centros com a execução atual do estudo.

A modernização impulsionada pela conformidade continua a direcionar as aquisições para plataformas que simplificam a validação e apoiam a supervisão rastreável em ensaios descentralizados e multinacionais. O FDA finalizou a orientação em outubro de 2024 sobre sistemas eletrônicos e assinaturas em investigações clínicas, reforçando os requisitos de trilhas de auditoria confiáveis e práticas de validação que aumentam a demanda por controles empacotados, artefatos de validação pré-construídos e gestão de mudanças passível de inspeção nos programas CTMS. Na Europa, o Regulamento de Ensaios Clínicos da UE exige o portal CTIS para solicitações, o que reforça a necessidade de integração robusta entre os fluxos de trabalho de submissão regulatória e o CTMS operacional do patrocinador ou da CRO, especialmente à medida que as capacidades do CTIS se expandem, incluindo o desenvolvimento de módulos relacionados à segurança. Os fornecedores estão direcionando principalmente para middleware de integração configurável, SaaS voltado para centros que reduz a carga administrativa nos centros de investigação e recursos de governança de IA que alinham a automação com a prontidão para inspeção de BPC.

Desenvolvimento Recente do Setor no Mercado de Sistemas de Gestão de Ensaios Clínicos

- Julho de 2026: A Medidata expandiu sua parceria estratégica com a CRIO para integrar o eSource em nível de centro diretamente com a Medidata Platform, permitindo um fluxo de dados mais automatizado entre centros de pesquisa e patrocinadores. A atualização visa o trabalho manual de transcrição e reconciliação que desacelera a execução descentralizada e multicêntrica, fortalecendo a ligação entre os fluxos de trabalho dos centros e a supervisão empresarial dos ensaios.

- Maio de 2026: A Veeva Systems anunciou o Veeva Falcon, uma plataforma de IA agêntica voltada para automatizar fluxos de trabalho de desenvolvimento de medicamentos, incluindo a entrada e o processamento de alto volume de conteúdo em funções de operações clínicas. O anúncio aponta para uma mudança nos ecossistemas CTMS em direção a recursos de automação governada que complementam o rastreamento operacional e os controles de conformidade.

- Outubro de 2024: O FDA dos EUA finalizou a orientação sobre Sistemas Eletrônicos, Registros Eletrônicos e Assinaturas Eletrônicas em Investigações Clínicas, esclarecendo as expectativas de validação, trilhas de auditoria e registros eletrônicos confiáveis usados em trabalhos clínicos regulados. A atualização elevou o patamar de conformidade para o CTMS e software eClinical adjacente, aumentando a ênfase em controles passíveis de inspeção em ambientes de tecnologia em nuvem e terceirizada.

Mercado de Sistemas de Gestão de Ensaios Clínicos Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este relatório, o mercado de sistemas de gestão de ensaios clínicos (CTMS) abrange software desenvolvido especificamente para planejar, executar, rastrear e reportar operações de ensaios clínicos, juntamente com serviços de implementação e suporte estreitamente vinculados, em patrocinadores, CROs e centros de ensaios em todo o mundo.

Exclusões de escopo: Não contabilizamos EDC autônomo, eTMF autônomo ou ferramentas genéricas de gestão de projetos, de forma que a receita não seja contabilizada em duplicidade entre categorias adjacentes de software para ensaios clínicos.

Visão geral da segmentação

- Por Tipo de Sistema

- CTMS Baseado em Empresa

- CTMS Baseado em Centro

- Por Modo de Entrega

- CTMS Hospedado via Web

- CTMS SaaS Baseado em Nuvem

- CTMS On-Premise

- Por Componente

- Software

- Serviços

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa Contratada

- Fabricantes de Dispositivos Médicos

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear a demanda e as necessidades de conformidade nas operações de ensaios, e para verificar a consistência dos sinais de adoção entre regiões. Consultamos fontes públicas como bancos de dados e páginas de orientação do FDA dos EUA, o registro ClinicalTrials.gov do NIH, atualizações do regulamento de ensaios clínicos da EMA e indicadores de saúde e P&D da OCDE para entender a atividade dos ensaios, o mix de patrocínio e o momentum geográfico.

Para traduzir esses sinais de atividade em um modelo de mercado, também revisamos relatórios anuais de empresas, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável que abordou implantações, parcerias e ganhos de contratos. Além disso, assinaturas pagas focadas em dados financeiros de empresas e inteligência de patentes foram usadas para conectar a exposição de receita dos fornecedores e o foco de recursos de volta aos fluxos de trabalho do CTMS. As fontes documentais específicas listadas aqui são apenas ilustrativas, e consultamos muitas outras referências públicas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar o que conta como receita de CTMS na prática e como o preço é estruturado entre implantações em nuvem e locais, incluindo como os serviços são agrupados. Conversamos com patrocinadores, líderes de operações do lado das CROs e administradores em nível de centro na APAC, EMEA e Américas, para que as suposições sobre o momento de adoção, a duração dos contratos e as taxas de anexação de módulos pudessem ser corrigidas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | APAC: 42% |

| Nível médio: 49% | Líderes funcionais/de unidade: 29% | EMEA: 34% |

| Participantes menores: 21% | Gerentes: 56% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a atividade global de ensaios e os sinais de digitalização operacional foram usados para reconstruir o pool de demanda endereçável de CTMS por região, sendo então convertidos em receita usando padrões típicos de implantação e precificação relatados por profissionais do setor. Após estabelecer essa base, os totais foram cruzados com aproximações bottom-up seletivas, incluindo a amostragem da exposição de receita dos fornecedores ao CTMS, a revisão de indícios de contratos públicos e o teste de valores médios de contrato amostrados em relação às contagens estimadas de clientes.

As principais entradas que moveram o modelo incluíram o início de ensaios clínicos e ensaios ativos, o mix de execução entre patrocinador e CRO, a participação de estudos multinacionais, o ritmo de migração para a nuvem nas operações de ensaios e o nível esperado de intensidade de monitoramento e relatórios de conformidade por ensaio. Para as previsões, foi utilizada a análise de cenários, pois a adoção pode mudar rapidamente com os cronogramas regulatórios, os ciclos orçamentários dos patrocinadores e as práticas de ensaios descentralizados, de modo que essas alavancas foram ajustadas com base em faixas de consenso coletadas nas entrevistas. Onde os indícios bottom-up eram mais fracos para mercados menores, usamos proporções de regiões equivalentes e depois as revalidamos por meio de chamadas de acompanhamento e verificações de consistência.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, incluindo tendências de registros de ensaios, direção de gastos regionais em P&D e comentários dos fornecedores sobre pipeline e renovações. Os valores atípicos foram revisados, as suposições foram reverificadas, e qualquer grande variância levou a um novo contato com os respondentes para confirmar se a mudança veio de escopo, precificação ou tempo.

Antes da aprovação final, o modelo passa por uma revisão de analista em várias etapas, para que a lógica das unidades, o tratamento das moedas e as divisões regionais permaneçam consistentes com a definição de mercado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais que podem alterar a adoção ou a precificação, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atual.

Dimensionamento do mercado global de sistemas de gestão de ensaios clínicos da Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas do mercado de CTMS podem parecer diferentes mesmo quando o rótulo do tema é o mesmo, porque as empresas nem sempre contabilizam o mesmo escopo de software, limite de serviços ou tempo de negociação. As diferenças também aparecem quando um modelo se baseia mais nas alegações de receita do lado do fornecedor, e outro se baseia mais na atividade de ensaios do lado da demanda e nos sinais de adoção.

As contagens de registros de ensaios clínicos e o momentum de ensaios por região são as evidências que ancoram a estimativa de CTMS da Mordor Intelligence para 2025 a uma base de usuários definida e a um escopo explícito exclusivo de CTMS (excluindo EDC e eTMF autônomos), o que pode alterar os totais em relação a agregações mais amplas de software para ensaios clínicos. As lacunas também vêm de como os serviços de implementação são tratados, como os contratos plurianuais são reconhecidos ao longo dos anos, e se o aumento de preço da nuvem é assumido sem verificações primárias.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,35 bilhões de USD (2025) | |

| Consultoria Global A | 1,97 bilhão de USD (2025) | Utiliza um limite de receita contabilizada mais restrito, que pode subestimar os serviços de implementação e suporte associados às implantações de CTMS, e as notas de escopo sobre exclusões de software adjacente de ensaios não estão claramente declaradas no resumo público. |

| Editora Setorial B | 2,69 bilhões de USD (2026) | Relata um ano-base posterior e aplica uma curva de crescimento mais rápida, que pode ser impulsionada por um aumento de preço da nuvem mais forte e uma inclusão mais ampla de elementos de tecnologia de ensaios quando exclusões explícitas não são publicadas. |

Entre os três números, a diferença é explicada principalmente por limites de escopo e escolhas de tempo, não por um desacordo sobre o aumento da adoção do CTMS. Ao manter a definição específica e depois validar as suposições de preço e adoção com profissionais do setor, a estimativa permanece repetível e mais fácil de rastrear até a atividade real de ensaios e o comportamento de compra.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de sistemas de gestão de ensaios clínicos deve crescer até 2031?

Está projetado para avançar a um CAGR de 13,62% de 2026 a 2031, atingindo USD 5,02 bilhões em valor.

Qual modelo de entrega está ganhando mais tração?

As implantações de SaaS baseado em nuvem estão expandindo a um CAGR de 17,48%, à medida que os patrocinadores preferem escalabilidade elástica e atualizações automatizadas.

Por que as organizações de pesquisa contratada estão aumentando os gastos com CTMS?

As OPCs consolidam cargas de trabalho de múltiplos patrocinadores em plataformas de CTMS empresarial, distribuindo os custos de licença e acelerando o início dos estudos, resultando em uma perspectiva de CAGR de 17,43%.

Qual mudança regulatória está impulsionando as funcionalidades de monitoramento em tempo real?

A diretriz ICH-GCP E6(R3) finalizada em 2024 exige supervisão contínua baseada em risco, levando os fornecedores a integrar alertas em tempo real de desvios e segurança.

Qual região oferece a oportunidade de crescimento mais rápido?

A Ásia-Pacífico, liderada por China, Índia e Coreia do Sul, está prevista para registrar um CAGR de 15,24% devido a reformas favoráveis e à expansão da infraestrutura de centros de ensaios.

Página atualizada pela última vez em: