Tamanho e Participação do Mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

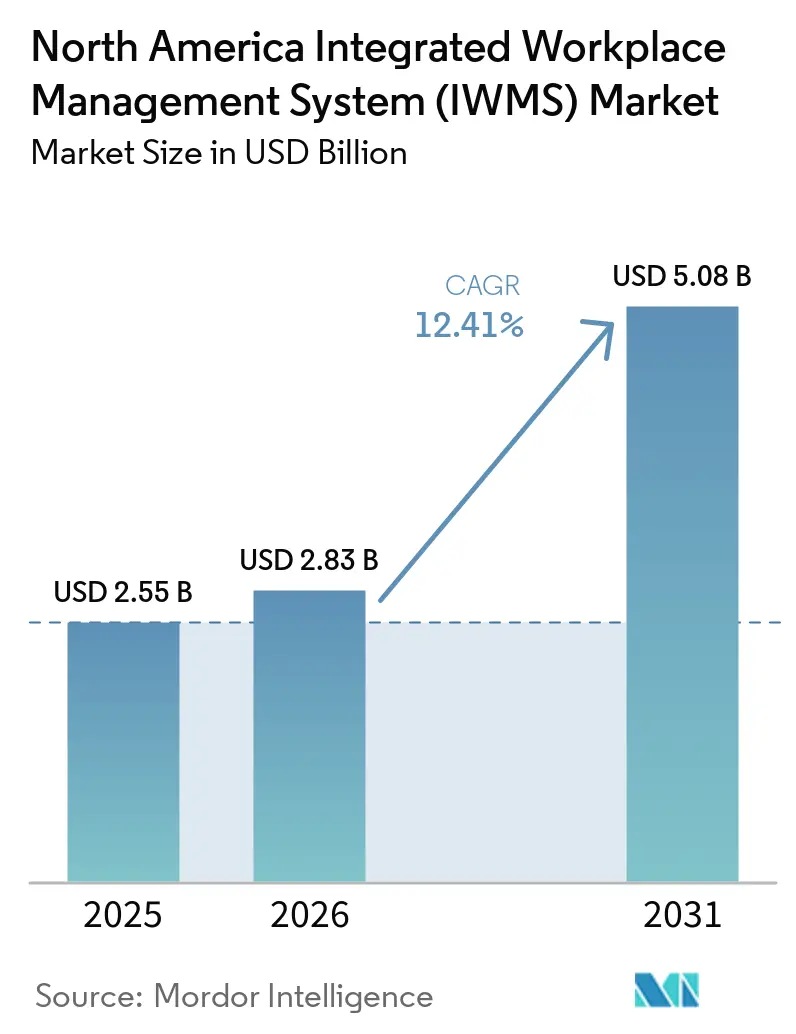

| Tamanho do mercado no ano base (2025) | 2.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte por Mordor Intelligence

O tamanho do mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte foi avaliado em USD 2,55 bilhões em 2025, USD 2,83 bilhões em 2026, e prevê-se que alcance USD 5,08 bilhões até 2031, crescendo a uma CAGR de 12,41% no período de 2026-2031. O mercado de Sistema Integrado de Gestão do Local de Trabalho da América do Norte permanece o maior conjunto regional de receitas porque a profundidade dos fornecedores, a prontidão para a nuvem e a maturidade de compra empresarial são mais fortes aqui do que na maioria das outras regiões. A demanda no mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte está sendo moldada pelo trabalho híbrido, que se tornou um modelo operacional fixo, e por obrigações mais rígidas de relatórios climáticos e de arrendamento que exigem dados de edificações auditáveis em vez de processos baseados em planilhas. As condições competitivas no mercado de IWMS da América do Norte são definidas pela amplitude da plataforma, análises baseadas em IA e ecossistemas de conectores, pois os compradores agora valorizam mais os sistemas unificados do que as ferramentas isoladas. A mesma mudança está expandindo o espaço para o crescimento orientado a serviços, uma vez que implementação, integração e suporte gerenciado tornaram-se mais importantes à medida que as implantações abrangem mais sistemas e equipes de negócios. Mesmo com longos ciclos de implantação e concorrência orçamentária de outras tecnologias de local de trabalho, o mercado de Sistema Integrado de Gestão do Local de Trabalho da América do Norte continua a se beneficiar de uma atração estrutural impulsionada por análises de ocupação, cronogramas de relatórios ESG e requisitos padronizados de contabilidade de arrendamento.

Principais Conclusões do Relatório

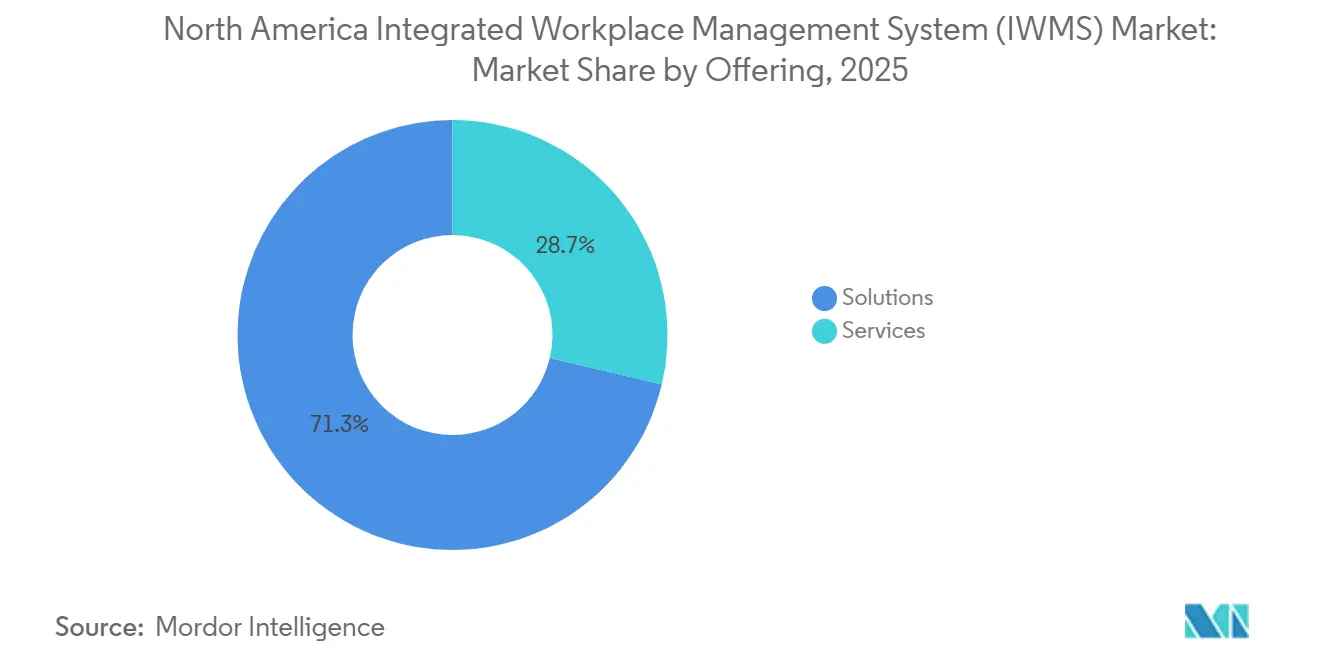

- Em termos de soluções oferecidas, deteve 71,30% da receita em 2025, enquanto os serviços devem expandir a um CAGR de 16,84% até 2031 no mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte.

- Por implantação, a nuvem representou 66,80% da participação do mercado de Sistema Integrado de Gestão do Local de Trabalho da América do Norte em 2025, enquanto as instalações locais devem registrar o CAGR mais rápido de 15,27% até 2031.

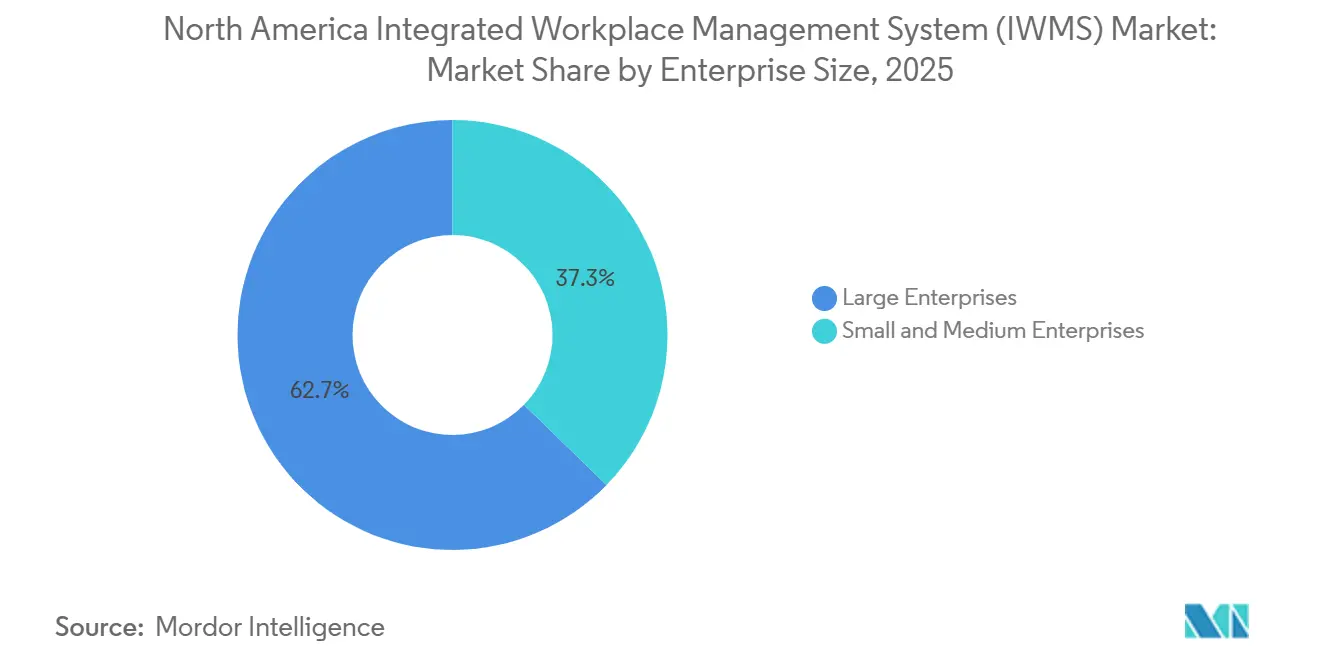

- Por porte empresarial, as grandes empresas detiveram 62,70% da participação do mercado de IWMS da América do Norte em 2025, enquanto as PMEs devem expandir a um CAGR de 17,41% até 2031.

- Por setor de usuário final, tecnologia da informação e telecomunicações foram os maiores segmentos em 2025, enquanto saúde e ciências da vida devem avançar a um CAGR de 19,12% até 2031 no mercado de Sistema Integrado de Gestão do Local de Trabalho da América do Norte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Trabalho Híbrido e Otimização de Mesas em Grandes Portfólios | +3.2% | Em toda a América do Norte, concentrado nos principais mercados dos EUA e nos centros urbanos do Canadá | Curto prazo (≤ 2 anos) |

| Migração para a Nuvem de Software de Local de Trabalho e Instalações | +2.5% | Global, com a América do Norte como região adotante primária | Médio prazo (2-4 anos) |

| Relatórios de Sustentabilidade e Requisitos de Descarbonização de Edificações | +2.0% | EUA, especialmente California SB 253 e SB 261, e Canadá, com repercussão no México | Médio prazo (2-4 anos) |

| Integração com ERP, HRIS, BIM e Sistemas Prediais | +1.6% | Global, concentrado nos grandes corredores empresariais dos EUA e do Canadá | Longo prazo (≥ 4 anos) |

| Racionalização de Portfólio e Redução de Custos Imobiliários | +1.2% | Principais mercados dos EUA, incluindo Nova York, Chicago, São Francisco e Washington, D.C. | Curto prazo (≤ 2 anos) |

| Gastos com Modernização do Setor Público e do Ensino Superior | +0.8% | Agências federais e estaduais dos EUA e províncias canadenses | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Trabalho Híbrido e Otimização de Mesas em Grandes Portfólios

O trabalho híbrido estruturado tornou-se a linha de base operacional entre os grandes empregadores, criando um caso de uso mais claro para o mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte. O benchmark de 2026, que abrangeu 84 organizações e 716 milhões de pés quadrados, mostra que a América do Norte ainda tem a maior lacuna global entre utilização real e meta, com utilização real de 41% contra uma meta de 77%.[1]JLL, "Relatório Global de Benchmark de Planejamento de Ocupação 2026," JLL, jll.com O mesmo benchmark mostra que a parcela de funcionários que comparece ao escritório 3-4 dias por semana subiu para 55% em 2026, ante 36% em 2025, enquanto o trabalho totalmente remoto caiu para 10% de 18%, impulsionando mais demanda para uma parte mais estreita da semana de trabalho. Esse padrão torna os métodos mais antigos de alocação de espaço menos confiáveis, porque a pressão nos dias de pico agora importa mais do que a frequência média. Também desloca o argumento de compra do simples controle de custos para evitar falhas de capacidade que enfraquecem os programas de retorno ao escritório obrigatórios. Como resultado, análises de espaço, gestão de reservas e previsão de ocupação estão se tornando prioridades de compra mais centrais em todo o mercado regional.

Migração para a Nuvem de Software de Local de Trabalho e Instalações

A migração para a nuvem continua a remodelar as compras de software no mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte, pois as empresas agora preferem implantações SaaS recorrentes em vez de implantações locais com uso intensivo de capital. A Planon listou seu IWMS no AWS Marketplace em abril de 2026, permitindo que os clientes apliquem créditos existentes do Programa de Desconto Empresarial da AWS às aquisições e reduzindo uma barreira orçamentária comum. Esse movimento reflete um padrão mais amplo no qual os fornecedores se alinham com os canais de compra de hiperescaladores para encurtar aprovações e reduzir a resistência de TI. A nuvem deteve 66,80% de participação em 2025, mas o crescimento contínuo das implantações locais em setores regulamentados mostra que os compradores não estão escolhendo um modelo de forma isolada. Em vez disso, mais organizações estão adotando estruturas de implantação mistas nas quais as cargas de trabalho sensíveis permanecem em infraestrutura privada enquanto os módulos administrativos migram para a nuvem pública. O prazo de manutenção de 31 de dezembro de 2027 da SAP para o HCM local também apoia mudanças de aplicativos adjacentes que criam atração adicional para plataformas de IWMS prontas para a nuvem com conectores SAP robustos.

Relatórios de Sustentabilidade e Requisitos de Descarbonização de Edificações

Os relatórios de sustentabilidade são agora um impulsionador direto de compras para o mercado de IWMS da América do Norte porque os dados no nível de edificação tornaram-se centrais para a preparação de conformidade. A California SB 253 entrou em implementação com regulamentos aprovados pelo California Air Resources Board em 26 de fevereiro de 2026, e a norma exige que as empresas cobertas que operam na Califórnia apresentem os primeiros relatórios de emissões de Escopo 1 e Escopo 2 até 10 de agosto de 2026. Esse cronograma torna mais difícil adiar os módulos de sustentabilidade, especialmente quando as equipes de instalações precisam de dados normalizados de energia e emissões no nível do ativo. O Institute for Market Transformation relatou que mais de 50 cidades e condados dos EUA haviam promulgado Padrões de Desempenho de Edificações até 2025, aumentando a exposição financeira para organizações que ainda carecem de capacidades de monitoramento e benchmarking. Isso está mudando o momento da compra porque as equipes de instalações frequentemente precisam de uma resposta do sistema antes que os programas mais amplos de transformação empresarial sejam finalizados. Também torna o valor das sobreposições ESG mais imediato, uma vez que os prazos de relatórios agora criam cronogramas fixos que os processos padrão de governança de TI não podem facilmente atrasar.[2]Institute for Market Transformation, "Perspectiva de Políticas de Edificações 2025, Mais Cidades Menores Ainda Aprovando Padrões de Desempenho de Edificações," Institute for Market Transformation, imt.org

Integração com ERP, HRIS, BIM e Sistemas Prediais

A integração tornou-se um dos impulsionadores estruturais mais importantes no mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte porque os compradores não veem mais as ferramentas de imóveis e instalações como aplicativos isolados. Um estudo de 2025 constatou que 88% dos líderes de TI estão diretamente envolvidos nas decisões de software de imóveis e instalações, e 77% de suas organizações já executam programas de edificações inteligentes. Isso significa que uma decisão de IWMS frequentemente envolve TI, OT, RH, finanças e operações do local de trabalho simultaneamente. A mudança da Planon para o status de SAP Solution Extension em janeiro de 2026 sinalizou que a integração certificada no nível de plataforma está se tornando um requisito de compra em vez de um projeto opcional pós-venda. A consolidação pela IBM em 2026 das capacidades do TRIRIGA no Maximo Application Suite também aponta para um modelo em que menos costuras de integração separam projetos de capital, fluxos de trabalho de manutenção e operações de imóveis corporativos.[3]IBM, "IBM Divulga Resultados Financeiros do Primeiro Trimestre de 2025," IBM Newsroom, ibm.com O efeito no mercado é claro: fornecedores com conectores certificados e fortes vínculos com o ecossistema estão melhor posicionados do que aqueles que ainda dependem de trabalho pesado de API personalizada para cada implantação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos Ciclos de Implementação e Resistência à Gestão de Mudanças | -1.8% | Em toda a América do Norte, maior obstáculo nos segmentos empresariais de médio porte dos EUA e do Canadá | Médio prazo (2-4 anos) |

| Alta Complexidade de Integração com Sistemas Empresariais Legados | -1.4% | Setores industrial e governamental dos EUA e outros segmentos com sistemas legados | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança de Dados, Privacidade e Governança | -1.0% | América do Norte, especialmente saúde e governo dos EUA, e Canadá sob a PIPEDA | Médio prazo (2-4 anos) |

| Pressão Orçamentária de Prioridades Concorrentes em Tecnologia de Local de Trabalho | -0.7% | Empresas de médio porte dos EUA e do Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Implementação e Resistência à Gestão de Mudanças

A duração da implementação continua sendo um obstáculo prático para o mercado de Sistema Integrado de Gestão do Local de Trabalho da América do Norte porque os programas empresariais frequentemente levam de 12 a 24 meses para atingir o escopo operacional completo. Esse prazo reflete o redesenho de processos, a migração de dados e as necessidades de alinhamento interfuncional, não apenas a configuração do software. O benchmark de 2026 mostrou que as organizações que executam programas formais de gestão de mudanças caíram para 31% em 2026, ante 40% em 2025, mesmo com o planejamento do trabalho híbrido tornando-se mais complexo. Os compradores de médio porte sentem isso de forma mais aguda porque geralmente não possuem as estruturas de governança que as grandes empresas usam para coordenar equipes de projeto e operações contínuas. Os fornecedores estão tentando reduzir o ônus com modelos pré-construídos e aceleradores verticais, mas esses métodos frequentemente restringem a primeira fase de implantação e deixam algumas capacidades para investimento posterior. Isso mantém o tempo para obtenção de valor sob pressão e pode retardar a construção de referências para os fornecedores quando os clientes não avançam rapidamente da implantação inicial para o uso pleno.

Alta Complexidade de Integração com Sistemas Empresariais Legados

A fragmentação de sistemas legados é outra restrição duradoura no mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte, especialmente em ambientes industriais, governamentais e outros com parques de sistemas mais antigos. O estudo da Planon apoiado pela IDC constatou que 71% das organizações ainda usam planilhas para gestão de imóveis e instalações, o que mostra quanto da atividade de fluxo de trabalho permanece fora dos sistemas integrados formais. Em ambientes governamentais, o desafio é ainda mais pronunciado porque os requisitos de ciclo de vida de propriedades reais, ativos e instalações podem divergir acentuadamente dos modelos de referência de software comercial. À medida que as organizações adicionam sensores de IoT, feeds de BIM, gêmeos digitais e ferramentas de IA aos ambientes existentes, cada camada extra introduz novas dependências que aumentam os custos e atrasam os retornos. Estratégias de middleware e API aberta melhoraram a interoperabilidade, mas não eliminaram o problema em portfólios de edificações de diferentes épocas. O resultado é que muitos compradores ainda enfrentam uma tarefa de transformação mais pesada do que o rótulo do software por si só sugere.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Consolidação de Plataformas Mantém as Soluções na Liderança

As soluções detiveram 71,30% do mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte em 2025, indicando que os grandes compradores ainda preferem plataformas unificadas a múltiplas ferramentas pontuais. Esta parte do setor de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte abrange gestão de imóveis e arrendamentos, gestão de espaços e instalações, gestão de ativos e manutenção, gestão de projetos de capital, experiência no local de trabalho e análises, e inteligência de sustentabilidade e ESG sob um único modelo de dados. O apelo é prático porque ferramentas desconectadas precisam de tratamento personalizado de dados antes que as empresas possam gerar relatórios de todo o portfólio. A JLL relatou que 69% das equipes de imóveis corporativos identificaram uma única fonte de verdade para dados de espaço como prioridade para 2026, o que sustenta a dominância contínua das soluções integradas. Dentro da pilha de soluções, a experiência no local de trabalho e as análises tornaram-se uma das áreas mais ativas, pois as empresas precisam de melhor visibilidade da demanda nos dias de pico sob o trabalho híbrido estruturado.

Os módulos de gestão de projetos de capital e sustentabilidade também estão ganhando peso no mercado de IWMS da América do Norte à medida que as necessidades de renovação adiadas e os prazos de relatórios tornam-se mais difíceis de postergar. A Gordian afirmou em abril de 2026 que o acúmulo de renovação de capital no ensino superior atingiu USD 156 por pé quadrado bruto em 2025, alta de 8% em relação ao ano anterior, o que sustenta uma demanda mais forte por ferramentas de projeto e ciclo de vida.[4]Gordian, "O Acúmulo de Renovação de Capital Sobe 8% no 13º Relatório Anual do Estado das Instalações no Ensino Superior da Gordian," Gordian, gordian.com Os serviços devem crescer a uma CAGR de 16,84% até 2031, pois implementação, integração e suporte gerenciado geralmente seguem grandes implantações de plataforma. A fronteira entre soluções e serviços também está se tornando menos clara à medida que os modelos de assinatura incluem cada vez mais suporte à implantação, atualizações e sucesso do cliente em contratos recorrentes. Essa tendência aumenta os custos de troca para os titulares, ao mesmo tempo que torna os custos de propriedade de longo prazo mais visíveis para os compradores.

Por Implantação: Cargas de Trabalho Sensíveis Mantêm o Modelo Local Relevante

O modelo local deve se expandir a uma CAGR de 15,27% até 2031, mesmo que a nuvem tenha detido 66,80% da participação no mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte em 2025. Esse padrão não sinaliza uma reversão da preferência pela nuvem. Em vez disso, reflete como agências governamentais, contratantes de defesa, prestadores de serviços de saúde e instituições financeiras continuam a manter alguns dados de edificações e ocupação em infraestrutura controlada. Nesses segmentos, os compradores estão cada vez mais selecionando modelos de implantação híbrida para que as cargas de trabalho sensíveis à conformidade permaneçam privadas enquanto as cargas de trabalho menos sensíveis migram para ambientes de nuvem pública. Isso cria espaço para fornecedores que podem suportar opções de nuvem, local e nuvem privada hospedada sem dividir a experiência do usuário.

A Johnson Controls relatou em 2026 que 63% dos líderes de universidades dos EUA planejavam implementar IA generativa para operações e manutenção no próximo ano, adicionando outra camada de complexidade arquitetônica, pois os dados de edificações frequentemente requerem acesso de baixa latência. O fim programado de manutenção da SAP para o HCM local no final de 2027 também está impulsionando revisões de cargas de trabalho adjacentes que beneficiam os fornecedores de IWMS com caminhos de integração de nuvem SAP mais robustos. Os compradores no mercado de Sistema Integrado de Gestão do Local de Trabalho da América do Norte, portanto, não estão decidindo entre flexibilidade e controle como objetivos separados. Eles estão pedindo ambos ao mesmo tempo. A diferenciação dos fornecedores depende cada vez mais de quão bem as plataformas podem atender às necessidades de segurança e residência de dados sem abrir mão da escalabilidade ou de atualizações mais fáceis.

Por Porte Empresarial: A Demanda das PMEs se Fortalece à Medida que os Modelos de Entrada Melhoram

As PMEs devem crescer a uma CAGR de 17,41% até 2031, tornando-as a faixa de tamanho de crescimento mais rápido no mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte. As grandes empresas ainda detinham 62,70% de participação em 2025 porque têm históricos de implantação mais longos, portfólios maiores e uso mais amplo de módulos. O crescimento é impulsionado pela melhoria de preços e embalagem, e não pela redução da demanda entre compradores maiores. Os fornecedores estão usando cada vez mais estruturas SaaS modulares que permitem que clientes menores comecem com gestão de espaço ou manutenção e adicionem mais capacidades ao longo do tempo. A configuração assistida por IA e os conectores pré-construídos também estão reduzindo o nível de expertise técnica interna necessária para a implantação básica.

Isso importa porque muitos operadores de médio porte ainda gerenciam metragens quadradas significativas, especialmente em propriedades com múltiplos inquilinos, instalações de coworking e sistemas regionais de saúde. Algumas dessas organizações também enfrentam os mesmos requisitos de divulgação e auditoria que as empresas maiores, o que reduz o valor de esperar. No setor de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte, as PMEs estão se tornando uma fonte mais ativa de novas adições de clientes do que nos ciclos de compra anteriores. A demanda por serviços é frequentemente concentrada no início neste segmento porque as empresas menores dependem da implantação liderada pelo fornecedor desde o início. Esse padrão ajuda a explicar por que os serviços estão crescendo mais rapidamente do que a camada de soluções principal, mesmo enquanto as plataformas integradas permanecem a principal base de receita.

Por Setor do Usuário Final: Saúde e Ciências da Vida Define o Ritmo Mais Rápido

Saúde e ciências da vida devem crescer a uma CAGR de 19,12% até 2031, tornando-se o grupo de usuários finais de crescimento mais rápido no mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte. Tecnologia da informação e telecomunicações permaneceram o maior segmento vertical em 2025 porque o setor opera portfólios de escritórios densos e distribuídos que se beneficiam de inteligência centralizada de espaço e ativos. A expansão mais rápida da saúde está ligada a uma combinação mais urgente de requisitos de conformidade, manutenção e operacionais. Redes hospitalares e campi farmacêuticos precisam de registros auditáveis para segurança e manutenção, acesso controlado a espaços e supervisão coordenada de instalações em amplas pegadas físicas. Essas necessidades tornam os sistemas integrados mais valiosos à medida que as redes de instalações se tornam mais complexas.

O BFSI permanece uma fonte estável de demanda porque a contabilidade de arrendamento e a documentação de segurança física continuam a apoiar casos de uso de gestão de imóveis e ativos. Os gastos do governo e do setor público também estão se fortalecendo à medida que os programas de modernização e as necessidades de capital adiadas apoiam investimentos maiores em sistemas de instalações. Manufatura industrial, varejo e comércio eletrônico adicionam outra camada de crescimento, pois a atividade de distribuição e armazém aumenta a importância dos fluxos de trabalho de ativos e manutenção. O mercado de IWMS da América do Norte está vendo maior intensidade de serviços em saúde e governo do que na maioria dos segmentos comerciais, pois esses clientes geralmente requerem mais personalização para trilhas de auditoria, requisitos de acreditação e gestão de identidade. Essa diferença na complexidade de implantação é uma das razões mais claras pelas quais os serviços estão superando as soluções em termos de CAGR.

Análise Geográfica

Os Estados Unidos responderam por 78,20% do mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte em 2025 e permanecem o principal centro de demanda da região. Essa liderança reflete a escala da base de imóveis comerciais, um ecossistema maduro de software empresarial e maior pressão para substituir fluxos de trabalho manuais por plataformas auditáveis. A densidade de sedes corporativas na área metropolitana de Nova York e no Vale do Silício apoia ciclos de substituição mais rápidos à medida que os empregadores recalibram as pegadas de escritório para o trabalho híbrido. A JLL relatou que a lacuna de utilização real versus meta da América do Norte permaneceu em 18 pontos percentuais em 2026, sublinhando a necessidade de investimento em inteligência de ocupação e ferramentas de otimização de espaço. O cronograma de divulgação climática da Califórnia também está tornando os Estados Unidos a principal zona de comercialização para módulos de sustentabilidade e inteligência ESG.

O Canadá deve crescer a uma CAGR de 15,94% até 2031, a taxa mais rápida da região. O Orçamento 2025 introduziu o Fundo de Comunidades Fortes, alocando CAD 51 bilhões (USD 37,4 bilhões) ao longo de 10 anos para infraestrutura comunitária, incluindo grandes retrofits de edificações e trabalhos de adaptação climática em instituições de ensino superior. O relatório de ensino superior de 2026 da Gordian adiciona outra camada de suporte, pois os acúmulos de renovação de campi permanecem grandes e continuam a incentivar o investimento em projetos de capital e sistemas de ciclo de vida de ativos. Os ocupantes de tecnologia canadenses em Toronto, Vancouver e Montreal também estão expandindo programas híbridos estruturados, o que apoia a demanda por experiência no local de trabalho e análises.

O México permanece o menor dos 3 mercados nacionais, mas oferece um caminho de crescimento de longo prazo para o mercado de Sistema Integrado de Gestão do Local de Trabalho da América do Norte. A relocalização de empresas está apoiando a expansão industrial no corredor do Bajío e nos estados do norte estreitamente ligados às cadeias de suprimentos dos EUA. A demanda ainda é liderada principalmente por multinacionais dos EUA e do Canadá que precisam de fluxos de trabalho consistentes de ativos e manutenção em portfólios transfronteiriços. Isso significa que a oportunidade atual do México é menos sobre penetração doméstica profunda de IWMS e mais sobre instalações greenfield sendo equipadas com sistemas operacionais modernos baseados em nuvem desde o

Cenário Competitivo

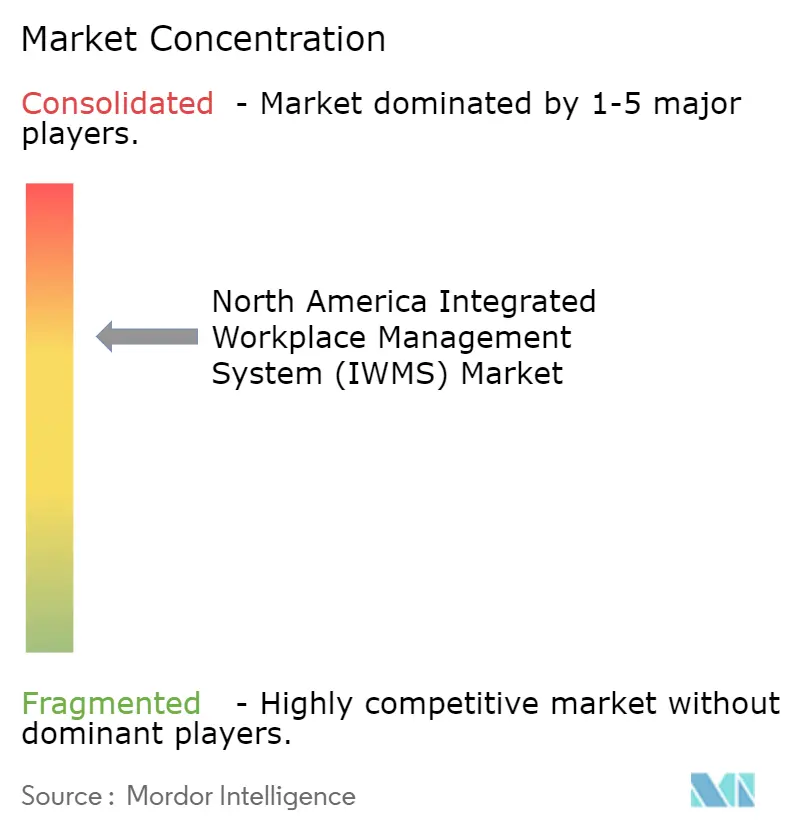

O mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte tem alta intensidade competitiva, com um nível superior moderadamente concentrado e um mercado intermediário mais fragmentado. IBM, Planon Group B.V., MRI Software, Trimble Inc. e Eptura, Inc. competem em muitas das mesmas áreas funcionais, mas diferem em estratégia de canal, flexibilidade de implantação e alcance do ecossistema. IBM e Trimble se beneficiam de relacionamentos mais amplos com software empresarial, enquanto a Planon apostou em caminhos de co-venda e integração por meio do AWS Marketplace e do status de SAP Solution Extension. A Eptura fortaleceu sua posição em abril de 2026 ao anunciar novos fluxos de trabalho de IA, análises em tempo real e uma base de dados compartilhada em casos de uso de local de trabalho e instalações. No mesmo mês, a Eptura foi nomeada Líder no Quadrante Mágico do Gartner 2026 para Aplicativos de Experiência no Local de Trabalho, o que apoiou sua mudança para uma posição mais ampla de tecnologia de trabalho.

A Nuvolo está seguindo um caminho diferente, construindo sobre a plataforma ServiceNow e usando a adjacência de gestão de serviços de TI para expandir para fluxos de trabalho de local de trabalho e instalações. Essa abordagem é especialmente relevante em contas de saúde e federais onde o ServiceNow já tem legitimidade interna e histórico de implantação. A Facilio está abordando o mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte de um ângulo diferente, com camadas de agentes de IA que se sobrepõem aos sistemas existentes em vez de exigir uma migração completa. Seu Atom Autonomous AI Agent Suite, lançado em fevereiro de 2026, foi posicionado para automatizar até 40% do trabalho de back-office repetitivo de instalações nas plataformas existentes. Essas estratégias mostram que a concorrência está se ampliando além da substituição clássica de suítes e avançando para aumento, automação e adjacência de plataforma.

O lançamento de uma plataforma dedicada para operadores de data centers em março de 2026 é outro exemplo de como os fornecedores estão mirando ambientes operacionais especializados em vez de depender exclusivamente de um posicionamento amplo e horizontal. O posicionamento contínuo do Maximo e a expansão de IA também apoiam a visão de que manutenção preditiva e gestão de energia estão se tornando mais centrais para a diferenciação dos fornecedores. Os resultados do primeiro trimestre de 2025 mostrando USD 841 milhões em receita e crescimento orgânico da receita recorrente anualizada de 17% apontam para um momentum sustentado na atividade de software empresarial que apoia a relevância do IWMS. Em todo o mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte, a oportunidade de espaço em branco permanece mais forte no segmento de PMEs, onde o empacotamento SaaS modular e os caminhos de implementação mais rápidos estão abrindo contas que anteriormente estavam fora do alcance financeiro da adoção em escala completa.

Líderes do Setor de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte

-

Planon Group B.V.

-

MRI Software LLC

-

Trimble Inc.

-

Eptura, Inc.

-

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Nuvolo apresentou o Nuvolo AI, uma base de dados conectada para automação orientada por IA abrangendo operações de instalações e gestão do local de trabalho, diretamente incorporada em sua plataforma IWMS nativa do ServiceNow e direcionada a contas empresariais de saúde, governo e ciências da vida.

- Abril de 2026: A Eptura, Inc. anunciou capacidades aprimoradas de plataforma em experiência no local de trabalho, gestão de ativos e planejamento de espaços, incluindo fluxos de trabalho de IA, análises em tempo real e uma base de dados compartilhada vinculando informações de local de trabalho e instalações; a empresa implementará os recursos até julho de 2026.

- Abril de 2026: A Eptura, Inc. foi nomeada Líder no Quadrante Mágico do Gartner 2026 para Aplicativos de Experiência no Local de Trabalho, um reconhecimento formal da mudança da empresa do posicionamento tradicional de IWMS para uma plataforma mais ampla de tecnologia de trabalho apoiada por IA, atendendo 25 milhões de usuários em 115 países.

- Abril de 2026: A Planon Group B.V. listou sua Solução Integrada de Gestão do Local de Trabalho no Amazon Web Services Marketplace, permitindo que as organizações apliquem créditos existentes do Programa de Desconto Empresarial da AWS às compras da Planon e simplificando a aquisição empresarial por meio de infraestrutura centralizada de faturamento em nuvem.

Escopo do Relatório do Mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte

O mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte refere-se a plataformas tecnológicas que unificam e otimizam as operações do local de trabalho integrando funções essenciais como gestão de imóveis e arrendamentos, gestão de instalações e espaços, gestão de ativos e manutenção, gestão de projetos de capital, experiência no local de trabalho e análises, e inteligência de sustentabilidade/ESG. Esses sistemas são entregues por meio de modelos de implantação em nuvem, local e híbrido, atendendo tanto grandes empresas quanto PMEs em setores como BFSI, saúde, TI e telecomunicações, varejo, manufatura, governo e outros. O objetivo principal deste mercado é permitir que organizações nos Estados Unidos, Canadá e México melhorem a eficiência operacional, reduzam custos, aprimorem as experiências de funcionários e do local de trabalho, garantam conformidade e aproveitem insights baseados em dados para a tomada de decisões estratégicas.

O relatório do mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte é segmentado por Oferta (Soluções, [Gestão de Imóveis e Arrendamentos, Gestão de Instalações e Espaços, Gestão de Ativos e Manutenção, Gestão de Projetos de Capital, Experiência no Local de Trabalho e Análises, e Sustentabilidade e Inteligência ESG] e Serviços), Implantação (Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura Industrial, Governo e Setor Público e Outros Setores do Usuário Final) e Geografia (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Solução | Gestão de Imóveis e Arrendamentos |

| Gestão de Instalações e Espaços | |

| Gestão de Ativos e Manutenção | |

| Gestão de Projetos de Capital | |

| Experiência no Local de Trabalho e Análises | |

| Sustentabilidade e Inteligência ESG (camada incorporada/sobreposta) | |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Oferta | Solução | Gestão de Imóveis e Arrendamentos |

| Gestão de Instalações e Espaços | ||

| Gestão de Ativos e Manutenção | ||

| Gestão de Projetos de Capital | ||

| Experiência no Local de Trabalho e Análises | ||

| Sustentabilidade e Inteligência ESG (camada incorporada/sobreposta) | ||

| Serviços | ||

| Por Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Tecnologia da Informação e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura Industrial | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o espaço de sistema integrado de gestão do local de trabalho (IWMS) da América do Norte?

O mercado de Sistema Integrado de Gestão do Local de Trabalho (IWMS) da América do Norte foi avaliado em USD 2,55 bilhões em 2025 e deve alcançar USD 5,08 bilhões até 2031 a uma CAGR de 12,41% no período de 2026-2031.

Qual segmento lidera os gastos por oferta na América do Norte?

As soluções lideraram os gastos com uma participação de receita de 71,30% em 2025, mostrando que os compradores ainda preferem plataformas unificadas a múltiplas soluções pontuais.

Por que o trabalho híbrido ainda é um importante impulsionador de demanda para plataformas de IWMS?

O trabalho híbrido estruturado criou uma grande lacuna entre a utilização de escritório alvo e real, o que aumenta a demanda por análises de ocupação, ferramentas de reserva e melhor planejamento de espaços.

Qual modelo de implantação está crescendo mais rapidamente na região?

O modelo local deve crescer a uma CAGR de 15,27% até 2031, principalmente porque os setores regulamentados ainda desejam maior controle sobre dados sensíveis de instalações e ocupação.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Saúde e ciências da vida deve crescer a uma CAGR de 19,12% até 2031 porque hospitais e instalações farmacêuticas precisam de controles mais robustos de conformidade, manutenção e espaço.

Qual país oferece a maior oportunidade de crescimento após os Estados Unidos?

O Canadá é a geografia de crescimento mais rápido com uma CAGR projetada de 15,94% até 2031, apoiado por investimentos em infraestrutura, adoção de local de trabalho híbrido e necessidades mais rígidas de governança de dados.

Página atualizada pela última vez em: