Tamanho e Participação do Mercado de Sistema de Gestão de Consultórios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Consultórios pela Mordor Intelligence

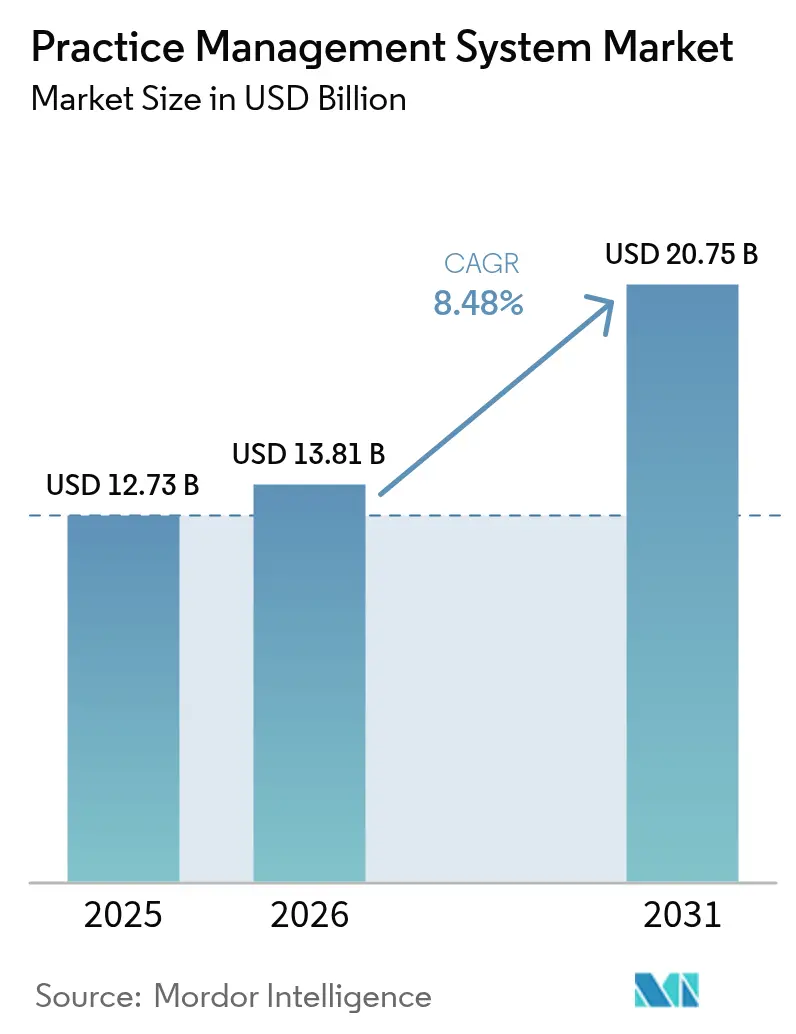

O tamanho do mercado de Sistema de Gestão de Consultórios deve crescer de USD 12,73 bilhões em 2025 para USD 13,81 bilhões em 2026 e tem previsão de atingir USD 20,75 bilhões até 2031 a um CAGR de 8,48% ao longo de 2026-2031. A digitalização acelerada, a persistente escassez de mão de obra e as regras de reembolso cada vez mais complexas incentivam os prestadores de serviços a automatizar o agendamento, a documentação e as tarefas do ciclo de receita. A migração para a nuvem permanece intensa porque os modelos de assinatura aliviam as restrições de capital e oferecem às equipes de cuidado distribuídas acesso remoto seguro. As plataformas integradas superam as ferramentas modulares à medida que os contratos baseados em valor recompensam a troca contínua de dados e os relatórios completos de qualidade. O impulso competitivo favorece os fornecedores com ecossistemas amplos, profundo conhecimento regulatório e interoperabilidade comprovada, pois os consultórios buscam um único parceiro capaz de garantir operações preparadas para o futuro enquanto protegem as margens.

Principais Conclusões do Relatório

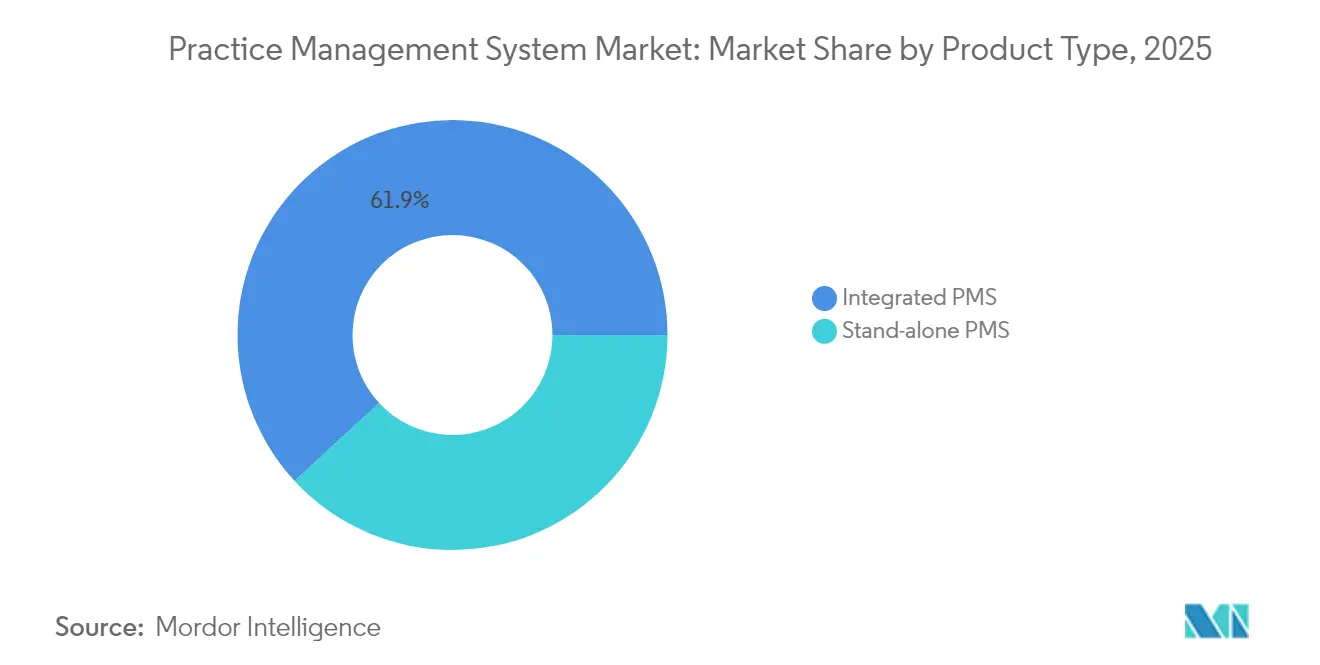

- Por tipo de produto, o Sistema de Gestão de Consultórios integrado capturou 61,88% de participação de receita em 2025, enquanto o mesmo subsegmento tem projeção de expandir a um CAGR de 10,02% entre 2026 e 2031.

- Por componente, o software deteve 69,85% da participação de mercado do Sistema de Gestão de Consultórios em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 9,28% até 2031.

- Por modo de implantação, as soluções baseadas em nuvem responderam por 56,02% do tamanho do mercado de Sistema de Gestão de Consultórios em 2025, e o mesmo modo tem projeção de registrar um CAGR de 9,05% até 2031.

- Por funcionalidade, o gerenciamento de faturamento e ciclo de receita capturou 34,95% do tamanho do mercado de Sistema de Gestão de Consultórios em 2025, enquanto a integração de telessaúde está prevista para crescer a um CAGR de 9,41% até 2031.

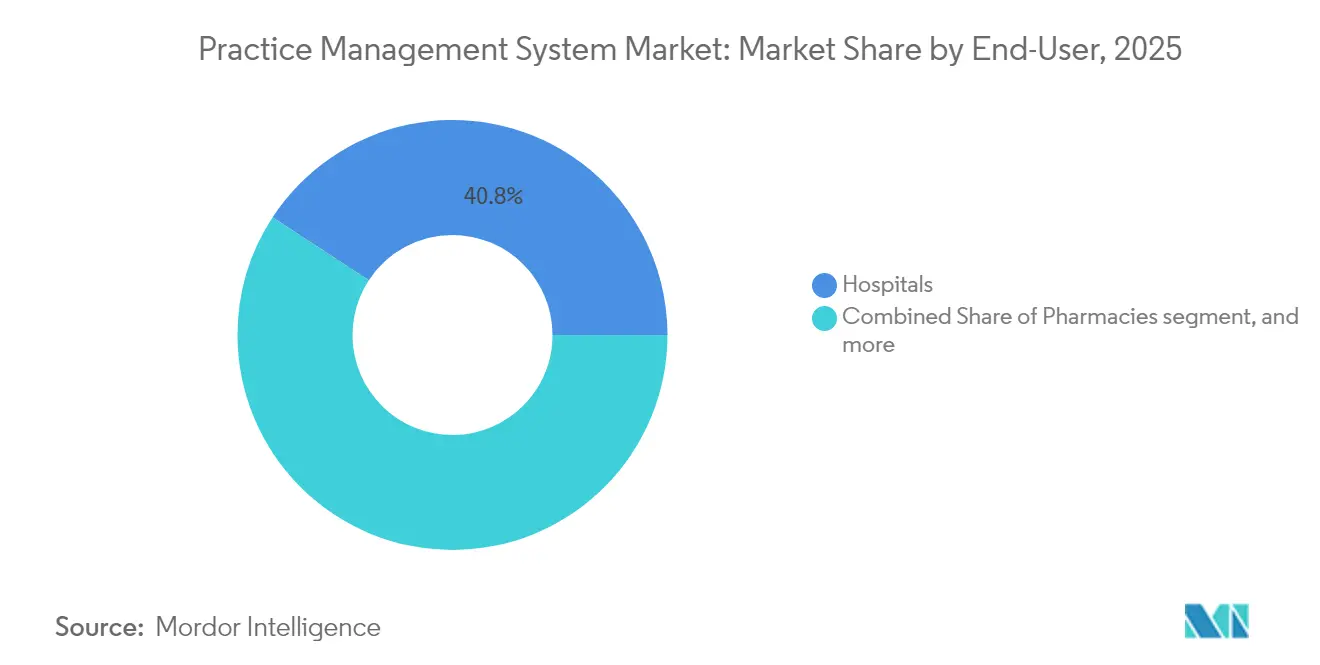

- Por usuário final, os hospitais comandaram 40,78% da receita em 2025; as farmácias têm projeção de registrar o maior CAGR de 10,08% ao longo de 2026-2031.

- Por porte do consultório, os grandes grupos de consultórios (>20 médicos) representaram 33,12% de participação em 2025, porém os pequenos grupos têm expectativa de atingir um CAGR de 10,19% durante o mesmo período.

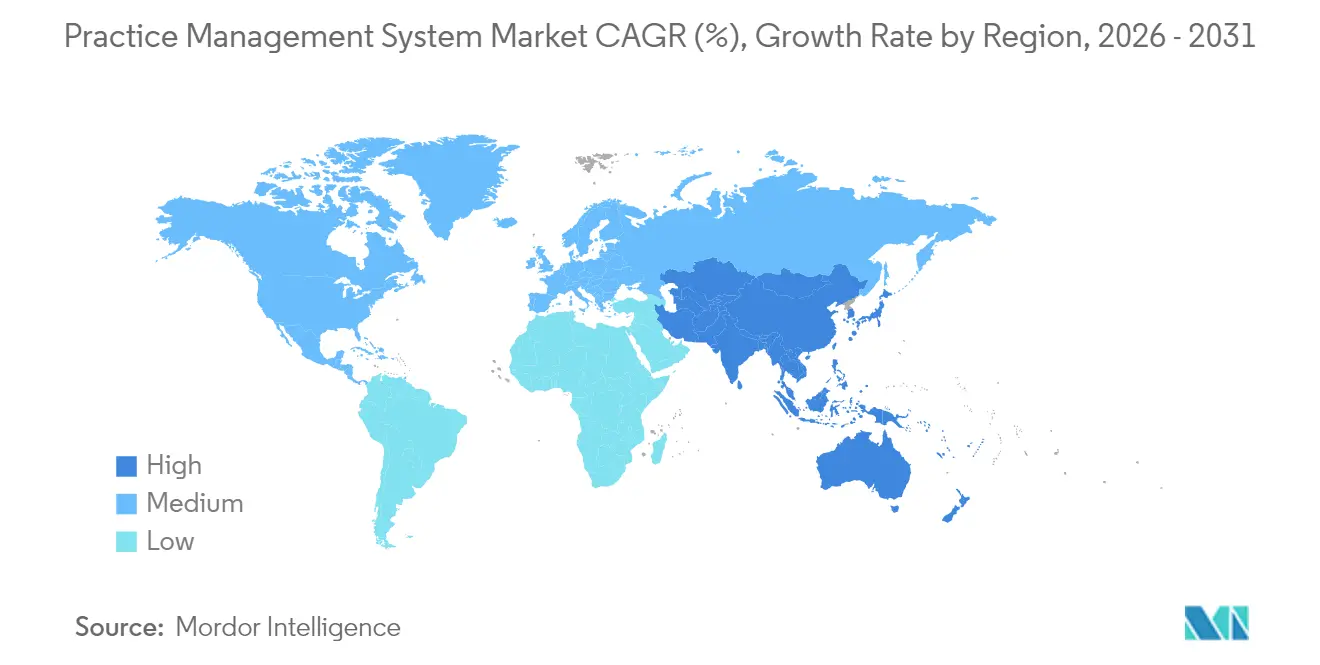

- Por geografia, a América do Norte deteve 41,96% da receita em 2025, enquanto a Ásia-Pacífico tem expectativa de avançar a um CAGR de 9,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gestão de Consultórios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por eficiência operacional | +2.1% | Global, concentrada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Conformidade regulatória e programas de incentivo | +1.8% | América do Norte primariamente, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento dos ecossistemas integrados de TI em saúde | +1.5% | Global, liderado pelos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão dos cuidados ambulatoriais e de saúde em regime de internamento de dia | +1.2% | Global, acelerado na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Transição para modelos de cuidado baseados em valor | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de inteligência artificial no ciclo de receita | +0.6% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Eficiência Operacional

O esgotamento profissional entre médicos atingiu 63% em 2024 e a rotatividade administrativa superou 25%, fazendo com que os consultórios priorizem a automação para proteger a capacidade clínica[1]Associação Médica Americana, "Benchmark de Esgotamento Profissional de Médicos 2025," ama-assn.org. As plataformas modernas reduzem a carga de trabalho rotineira em 40%, principalmente por meio de check-in digital, verificação de elegibilidade em tempo real e autorização prévia automatizada. O agendamento preditivo permite que os consultórios gerenciem volumes de consultas mais elevados sem aumentos proporcionais de pessoal — uma vantagem à medida que as taxas de pagamento por serviço prestado se estabilizam enquanto as despesas operacionais aumentam. O estresse da força de trabalho na América do Norte e na Europa acelera as atualizações de plataformas, pois a escassez de talentos impede a expansão manual do back-office. Os fornecedores que incorporam IA para revisão de sinistros ou roteamento inteligente de tarefas ganham participação à medida que os consultórios medem os resultados em horas economizadas em vez de recursos listados.

Conformidade Regulatória e Programas de Incentivo

O Sistema de Pagamento por Mérito (MIPS) do CMS (Centros de Serviços Medicare e Medicaid) impõe ajustes de pagamento de até 9% vinculados a pontuações de qualidade, por isso os consultórios adotam sistemas capazes de rastrear, validar e transmitir métricas em tempo quase real[2]Centros de Serviços Medicare e Medicaid, "Regra Final do Programa de Pagamento por Qualidade 2025," cms.gov. As plataformas integradas entregam pontuações 85% mais altas do que ferramentas díspares, traduzindo-se diretamente em proteção de receita. A Lei de Curas do Século XXI proíbe o bloqueio de informações e estabelece prazos rígidos de interoperabilidade, forçando a substituição de softwares legados que não conseguem fornecer troca de dados baseada em FHIR. Iniciativas estaduais como o programa de Atenção Primária Avançada da Califórnia adicionam incentivos adicionais, reforçando a necessidade de cobertura abrangente do fluxo de trabalho. As atualizações de segurança da HIPAA elevam ainda mais a demanda por plataformas com criptografia integrada, registros de auditoria e recursos de autenticação multifator.

Crescimento dos Ecossistemas Integrados de TI em Saúde

Setenta e oito por cento dos sistemas de saúde listaram a integração entre suas três principais prioridades tecnológicas em 2024. O FHIR R4 torna prático conectar gestão de consultórios, prontuário eletrônico, laboratório e dados de imagem, eliminando entrada redundante e melhorando a coordenação do cuidado. As plataformas capazes de sincronizar com o MyChart da Epic criam poderosos efeitos de rede porque os pacientes preferem um único portal para consultas, resultados e visitas de telessaúde. O fluxo de dados bidirecional também sustenta os relatórios baseados em valor, que exigem uma estreita ligação entre resultados clínicos e dados de custo. À medida que as penalidades de conformidade por bloqueio de informações aumentam, as organizações consideram cada vez mais a substituição abrangente de plataformas como de menor risco do que manter múltiplas interfaces que requerem atualizações constantes.

Expansão dos Cuidados Ambulatoriais e de Internamento de Dia

As consultas ambulatoriais cresceram 15% ao ano desde 2022, deslocando a receita para centros ambulatoriais modelados para procedimentos de alta produtividade e realizados no mesmo dia. Os centros de cirurgia ambulatorial abriram 450 novas unidades em 2024, cada uma exigindo catálogos de procedimentos, rastreamento de implantes e agendamento de acompanhamento pós-operatório no mesmo sistema. Grandes redes de varejo como CVS e Walgreens expandem os serviços de ponto de cuidado, exigindo plataformas capazes de lidar com milhares de locais, mas que permaneçam simples o suficiente para a equipe da linha de frente. Grupos especializados em dermatologia, ortopedia e gastroenterologia desejam modelos para codificação específica de procedimentos e análises sobre mix de casos. A entrega em nuvem suporta essas operações distribuídas sem grandes investimentos em TI no local, uma vantagem crítica à medida que as expectativas dos consumidores se inclinam para a conveniência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de mão de obra em TI de saúde | -1.2% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos custos de implementação e manutenção | -0.8% | Global, afetando especialmente os pequenos consultórios | Médio prazo (2-4 anos) |

| Desafios de interoperabilidade | -0.7% | Global, mais pronunciado em ambientes com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Carga de conformidade com segurança e privacidade de dados | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra em TI de Saúde

As vagas não preenchidas em TI de saúde ultrapassaram 40.000 nos Estados Unidos durante 2024, atrasando muitas implantações à medida que os atrasos no treinamento de pessoal cresceram. Os pequenos consultórios carecem de técnicos dedicados e dependem dos serviços dos fornecedores, mas 65% dos médicos solo relatam suporte inadequado para tarefas de otimização[3]Academia Americana de Médicos de Família, "Lacunas de TI em Consultórios Solo 2024," aafp.org. A especialização em segurança é especialmente escassa enquanto a saúde responde por 45% mais ataques cibernéticos do que outros setores, levando as organizações a terceirizar o monitoramento para os fornecedores de plataformas. Embora os serviços gerenciados aliviem a pressão, eles aumentam a dependência e podem corroer a alavancagem de negociação ao longo do tempo.

Altos Custos de Implementação e Manutenção

As implantações de nível básico partem de USD 15.000 por prestador de serviços, enquanto as implantações empresariais podem chegar a USD 200.000 mais 20% em manutenção anual. Para médicos solo, esses valores equivalem a 3-5% da receita anual e frequentemente exigem financiamento externo. Despesas ocultas surgem da migração de dados, redesenho de fluxo de trabalho e quedas de produtividade durante a transição, às vezes dobrando os orçamentos originais. Embora as assinaturas em nuvem distribuam o custo ao longo do tempo, elas adicionam compromissos indefinidos que preocupam os consultórios que operam com margens reduzidas. Os módulos avançados de IA para codificação ou análise cobram taxas premium que limitam a adoção apesar das claras vantagens de eficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas Integradas Ancoram Fluxos de Trabalho Unificados

As soluções integradas detiveram 61,88% da receita em 2025 e têm projeção de crescer a um CAGR de 10,02% até 2031, reforçando seu status como núcleo do mercado de Sistema de Gestão de Consultórios. Os consultórios gravitam em direção a pilhas de fornecedor único que convergem agendamento, faturamento e dados clínicos porque a eliminação de silos reduz o retrabalho, diminui os custos de interface e melhora as trilhas de auditoria. Nos contratos baseados em valor, a transferência contínua de dados entre os módulos de registro e receita ajuda os médicos a reconciliar métricas de resultados com incentivos de pagamento sem reconciliação manual. Os fornecedores de ecossistemas como a Epic exploram a aderência do portal do paciente; as organizações que adotam o MyChart em seu fluxo de trabalho de gestão de consultório relatam 25% mais engajamento no portal e menos faltas.

Os módulos independentes ainda atraem especialidades procedimentais de alto volume, como dermatologia ou oftalmologia, onde modelos bem ajustados e captura rápida de cobranças superam as transferências entre departamentos. Alguns grupos constroem intencionalmente pilhas das melhores ferramentas combinando ferramentas de registro de nicho com backbones de agendamento empresarial. O FHIR R4 reduz o atrito de migração ao padronizar o intercâmbio de dados, permitindo que os especialistas mantenham aplicativos de nicho de alto desempenho enquanto alimentam os dados necessários para os prontuários eletrônicos do hospital principal. Ainda assim, os prazos de conformidade e as preocupações cibernéticas empurram muitos resistentes em direção a atualizações integradas, uma tendência que provavelmente sustentará crescimento de dois dígitos no mercado de Sistema de Gestão de Consultórios até 2030.

Por Componente: Serviços Impulsionam o Valor do Ciclo de Vida

O software dominou com 69,85% de participação em 2025, mas os serviços estão acelerando a um CAGR de 9,28% à medida que as implementações se tornam mais estratégicas. A conversão de sistemas em papel ou legados exige reengenharia de processos, construção de interfaces e treinamento de pessoal por várias semanas, o que poucos consultórios conseguem gerenciar internamente. Os serviços de migração para a nuvem registram velocidade particular porque 60% dos consultórios se comprometeram a migrar as cargas de trabalho principais até 2027. Os fornecedores respondem com integração empacotada, ajuste de análises e defesa cibernética gerenciada, facilitando a adoção, mas expandindo as taxas recorrentes.

Os contratos de otimização de longo prazo enfatizam o monitoramento de KPIs, personalização de painéis e atualizações periódicas de fluxo de trabalho para refletir as atualizações regulatórias. As clínicas especializadas frequentemente adquirem auditorias de codificação e serviços de recuperação de recusas que prometem aumento nas cobranças líquidas. O ressurgimento da demanda por serviços significa que o setor de Sistema de Gestão de Consultórios observa uma mudança de margem de licenças para engajamento de alto toque — uma dinâmica que provavelmente ampliará a lacuna entre fornecedores de serviço completo e concorrentes apenas de licença.

Por Modo de Implantação: Adoção da Nuvem Torna-se Padrão

As implantações em nuvem capturaram 56,02% de participação em 2025 e mantêm uma vantagem de CAGR de 9,05% até 2031, tornando a entrega por assinatura a escolha predominante para o mercado de Sistema de Gestão de Consultórios. Os grupos com múltiplos locais citam superior tempo de atividade, atualizações automáticas e visibilidade de análises em tempo real como os principais atrativos. O trabalho remoto da era pandêmica demonstrou o valor do acesso baseado em navegador tanto para prestadores de serviços quanto para a equipe de back-office. Os hospitais com investimentos consolidados em infraestrutura local ainda mantêm servidores locais para atender às políticas internas, mas mesmo eles migram os consultórios auxiliares para a nuvem do fornecedor em busca de ciclos de suporte mais rápidos.

Modelos híbridos emergem para especialidades sensíveis à privacidade; as informações de saúde protegidas residem internamente enquanto o agendamento ou o engajamento do paciente opera a partir dos centros de dados do fornecedor. As considerações de conformidade agora pesam o nível de criptografia e os acordos de associado de negócios tão fortemente quanto as listas de recursos. Em resposta, os fornecedores de nuvem obtêm certificações SOC 2, ISO 27001 e HITRUST, oferecendo aos responsáveis pelo risco o conforto para aprovar a hospedagem fora das instalações.

Por Funcionalidade: Ciclo de Receita Reina; Telessaúde Cresce Rapidamente

Os módulos de faturamento e ciclo de receita retiveram 34,95% de participação em 2025 porque o atrito de reembolso continua sendo a maior ameaça à solvência dos consultórios. A codificação assistida por IA, a verificação automatizada de elegibilidade e a previsão de recusas coletivamente encurtam o ciclo de caixa e reduzem os cancelamentos. No entanto, a integração de telessaúde registrou o CAGR mais rápido de 9,41% e continuará se expandindo à medida que as consultas virtuais se incorporam ao cuidado rotineiro. As plataformas que incorporam a consulta por vídeo dentro do fluxo de agendamento existente superam os aplicativos de telessaúde independentes cujo login separado frustra os pacientes.

O agendamento, outrora uma commodity, está passando por renovação por meio de planejadores de assentos baseados em aprendizado de máquina que preveem faltas e otimizam a sequência de vagas para suavizar a carga de trabalho da equipe. O gerenciamento de sinistros também evolui à medida que os pagadores adicionam autorização prévia a serviços adicionais, exigindo verificação de regras em tempo real. A prescrição eletrônica permanece obrigatória, mas como linha de base; o crescimento decorre do suporte à decisão clínica adjacente que exibe alternativas de formulário dentro do painel de pedidos, capturando assim a receita de colaboração com farmacêuticos.

Por Usuário Final: Hospitais Mantêm Escala; Farmácias Aceleram

Os hospitais controlaram 40,78% da receita de 2025 devido ao poder de compra empresarial e à necessidade de unificar redes multidepartamentais. Eles negociam descontos por volume e pressionam os fornecedores a integrar-se a índices complexos de pacientes principais de prontuários eletrônicos. Os consultórios ambulatoriais pertencentes a sistemas de saúde frequentemente herdam o Sistema de Gestão de Consultórios principal para manter os fluxos de encaminhamento visíveis em um único painel. Apesar do domínio, os orçamentos hospitalares enfrentam escrutínio, portanto, os módulos complementares passam por análise de retorno sobre investimento vinculada às metas de margem operacional.

As farmácias desfrutam da perspectiva de CAGR mais rápida de 10,08% até 2031, pois as redes adicionam imunizações, acompanhamentos de cuidados crônicos e gerenciamento de terapia medicamentosa que exigem filas de agendamento e faturamento para benefícios médicos. Os locais dentro de varejistas exigem interfaces simples e móveis que os técnicos da linha de frente possam aprender rapidamente. Os laboratórios de diagnóstico mantêm demanda estável para roteamento de pedidos e entrega de resultados, mas seu ciclo está vinculado ao crescimento mais amplo de consultas ambulatoriais. Os centros de cirurgia ambulatorial investem fortemente em agendamento perioperatório, enquanto as clínicas de saúde comportamental buscam módulos que gerenciem listas de terapia em grupo e medidas de resultados.

Por Porte do Consultório: Pequenos Grupos Aproveitam a Nuvem para Nivelar o Campo

Os grandes grupos acima de 20 médicos retiveram 33,12% de participação de receita em 2025 porque a escala suporta departamentos de TI dedicados e configurações de sistema complexas. Porém, os pequenos grupos de 2 a 5 médicos registram um vibrante CAGR de 10,19% à medida que a acessibilidade melhora e a pressão competitiva aumenta. As assinaturas em nuvem substituem desembolsos de capital de seis dígitos por taxas previsíveis, permitindo que os consultórios independentes adotem automação de nível empresarial sem contratar engenheiros. Os proprietários mais jovens escolhem painéis compatíveis com dispositivos móveis e prescrição eletrônica integrada para promover o equilíbrio entre vida pessoal e profissional, enquanto os clínicos mais experientes apreciam que a automação reduz os registros fora do horário de trabalho.

Os grupos de médio porte ocupam um meio estratégico, capazes de financiar relatórios robustos mas ainda ágeis na seleção de fornecedores. Eles frequentemente testam os módulos de IA emergentes mais cedo do que as grandes instituições refletidas no mercado mais amplo de Sistema de Gestão de Consultórios porque as cadeias de aprovação são mais curtas. Os médicos solo crescentemente se unem em microgrupos para compartilhar custos, mas preservar a autonomia clínica, aumentando ainda mais a demanda do segmento de pequenos grupos.

Análise Geográfica

A América do Norte deteve 41,96% de participação em 2025, impulsionada por incentivos federais, complexidade dos seguros privados e um ecossistema de fornecedores maduro. Os requisitos do CMS, as atualizações de segurança da HIPAA e a Lei de Curas do Século XXI formam um trio regulatório que efetivamente exige software moderno para consultórios. As províncias canadenses também financiam projetos de interoperabilidade; a iniciativa Digital First de Ontário subsidia atualizações e acelera a integração entre prontuários eletrônicos e sistemas de gestão de consultórios. A alta inflação salarial intensifica o retorno sobre investimento da automação, levando até as clínicas menores dos EUA a adotar soluções em nuvem mais cedo do que seus pares no exterior.

A Ásia-Pacífico registra um CAGR de 9,12%, o mais rápido globalmente. O roteiro Saudável China 2030 financia conexões de TI do hospital para a comunidade, enquanto a Missão de Saúde Digital da Índia estabelece protocolos nacionais de troca de dados que favorecem os fornecedores integrados. As redes de hospitais privados do Sudeste Asiático se expandem regionalmente, padronizando plataformas em nuvem para clínicas transfronteiriças. A Austrália e a Coreia do Sul exemplificam mercados avançados com prescrição eletrônica obrigatória e cobertura de telessaúde, garantindo ciclos de substituição constantes.

A Europa registra demanda moderada, mas resiliente, sustentada pelo RGPD, pelos mandatos de prescrição eletrônica e pela modernização do sistema público de saúde. A Lei do Futuro dos Hospitais da Alemanha aloca EUR 4 bilhões para atualizações digitais, incluindo a gestão de consultórios em centros ambulatoriais afiliados. As reformas do NHS do Reino Unido incentivam as redes de atenção primária a fundir funções administrativas e compartilhar análises. O Oriente Médio e África mostram adoção em estágio inicial concentrada em instalações privadas urbanas. Os estados do Conselho de Cooperação do Golfo financiam prontuários digitais nacionais, enquanto os grupos privados da África do Sul implantam sistemas de gestão de consultórios em nuvem para atender clínicas de atendimento rural dispersas.

Panorama regulatório

Nos Estados Unidos, os sistemas de gestão de consultórios operam cada vez mais dentro de um perímetro de conformidade de TI em saúde definido pela certificação ASTP/ONC e pelos requisitos de relatórios do CMS. A regra final ONC HTI-1 reforçou a base de certificação, com a USCDI v3 permanecendo disponível no Programa de Certificação de TI em Saúde da ONC a partir de 1º de janeiro de 2026, e as atualizações de interoperabilidade de 2026 avançando por meio de processos da ONC, como o Standards Version Advancement Process (SVAP). A ONC também publicou o conjunto de padrões SVAP de 2026 em junho de 2026, incluindo a USCDI v6 e especificações atualizadas do HL7 FHIR para uso por desenvolvedores de TI em saúde certificados a partir de 29 de agosto de 2026. Isso eleva as expectativas em relação aos elementos de dados e à troca baseada em API que os fornecedores de PMS precisam suportar, em conjunto com os fluxos de trabalho de EHR conectados.

As regras do programa CMS reforçam ainda mais as expectativas para relatórios de qualidade e troca de dados. Para o período de desempenho de 2026, o CMS mantém formatos específicos de submissão de medidas eletrônicas de qualidade clínica (por exemplo, QRDA III para clínicos elegíveis), levando os fornecedores a adotar captura de medidas padronizada e ferramentas de exportação. Na Europa, provedores e fornecedores que operam entre os Estados-membros enfrentam uma nova camada de conformidade, à medida que as obrigações da Lei de IA da UE para sistemas de alto risco entram em cronogramas de aplicação em 2026, aumentando os requisitos de gestão de risco, documentação e supervisão humana, particularmente para fluxos de trabalho de PMS que incorporam IA para ciclo de receita, otimização de agendamento ou assistência de documentação.

Análise da cadeia de valor

A cadeia de valor dos sistemas de gestão de consultórios começa com o desenvolvimento e hospedagem do software principal (infraestrutura em nuvem, controles de cibersegurança e engenharia de conformidade), passando depois para serviços de implementação, como migração de dados, configuração, treinamento e otimização contínua. As dependências upstream incluem órgãos de padronização e frameworks que regem a interoperabilidade (por exemplo, HL7 FHIR e modelos de dados alinhados à USCDI) e requisitos de segurança que moldam os investimentos dos fornecedores em criptografia, auditabilidade e controles de identidade. Os fornecedores também dependem de parceiros de TI em saúde adjacentes, incluindo plataformas de EHR, ferramentas de engajamento do paciente e serviços de prescrição eletrônica e elegibilidade, para entregar fluxos de trabalho integrados exigidos por provedores multissite.

No lado downstream, a distribuição e a monetização geralmente ocorrem por meio de vendas diretas empresariais a hospitais e grandes grupos, parcerias de canal para consultórios ambulatoriais e especializados, e marketplaces integrados que simplificam a aquisição baseada em integração. Câmaras de compensação, prestadores de serviços de ciclo de receita e parceiros de conectividade com pagadores permanecem centrais para os fluxos de trabalho de sinistros, elegibilidade e autorização prévia, enquanto redes de interoperabilidade e agregadores de API reduzem o custo de manter interfaces ponto a ponto. A complexidade de integração em ambientes multifornecedor, o ônus de credenciamento e integração durante os lançamentos, e a persistente escassez de mão de obra em TI em saúde são pontos de fricção recorrentes que aumentam a dependência de serviços profissionais e operações gerenciadas dos fornecedores.

Cenário Competitivo

Epic Systems, Oracle Cerner e Athenahealth juntos controlam aproximadamente 35% do mercado de Sistema de Gestão de Consultórios, criando concentração moderada. A aquisição de USD 28,3 bilhões da Cerner pela Oracle em 2022 equipou a empresa combinada com recursos profundos para modernizar seu portfólio ambulatorial e vinculá-lo aos backbones de planejamento de recursos empresariais. A Epic alavanca o MyChart para bloquear ecossistemas; uma vez que um hospital padroniza na Epic, os consultórios afiliados frequentemente adotam seu sistema de gestão de consultórios para evitar problemas de interface. A Athenahealth contra-ataca com agilidade em nuvem e a adição em 2024 do suporte à decisão Epocrates, estruturando um continuum clínico-administrativo.

O nível intermediário inclui NextGen Healthcare, eClinicalWorks e Greenway Health, cada um buscando nichos específicos de especialidade. O acordo de 2024 da NextGen com o Microsoft Azure promete assistência de codificação por IA e atualizações mais fluidas. Disruptores como Olive AI e CareCloud introduzem módulos estreitos e de alta automação que se conectam às plataformas existentes, atraindo clínicas hesitantes em substituir todo o sistema. A conformidade com a interoperabilidade permanece o principal campo de batalha competitivo; os fornecedores capazes de entregar caminhos FHIR completos e registros de segurança comprovados vencem os ciclos de aquisição.

A pressão sobre os preços se intensifica porque as clínicas menores avaliam as taxas de assinatura em relação ao reembolso volátil. Os fornecedores agrupam telessaúde, recepção de pacientes e serviços de câmara de compensação para aumentar a aderência. As seguradoras de seguro cibernético agora auditam a postura de segurança dos fornecedores, portanto, certificações como HITRUST e ISO 27001 se tornam armas de marketing. A consolidação provavelmente continuará à medida que os grandes players buscam amplitude vertical e os inovadores menores se associam para distribuição.

Líderes do Setor de Sistema de Gestão de Consultórios

Athenahealth

eClinicalWorks

Greenway Health LLC

Allscripts Healthcare Solutions Inc.

General Electric (GE Healthcare)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A automação de fluxos de trabalho impulsionada pela interoperabilidade está criando espaços em branco mais claros em autorização prévia, relatórios de qualidade e admissão de pacientes, onde os consultórios desejam que as funções de PMS e RCM troquem dados sem entrada duplicada. As ações do CMS reforçam essa direção. Em abril de 2026, o CMS divulgou uma regra proposta para estender os requisitos de autorização prévia eletrônica a medicamentos, com meta de implementação para 1º de outubro de 2027. Paralelamente, a ONC publicou o ciclo SVAP de 2026 em junho de 2026, com uso voluntário por desenvolvedores de TI em saúde certificados a partir de 29 de agosto de 2026. A ONC aprovou a USCDI v6 e especificações atualizadas do HL7 FHIR (incluindo perfis Da Vinci), fornecendo uma base que os fornecedores podem usar para acelerar recursos de ePA baseados em padrões, referências e troca de dados dentro dos fluxos de trabalho dos consultórios.

Uma segunda oportunidade é a habilitação de desempenho pronta para conformidade para programas de clínicos e troca entre múltiplas organizações. A categoria Promoting Interoperability do MIPS inclui medidas vinculadas à habilitação da troca bidirecional sob o TEFCA usando tecnologia de EHR certificada. Essa vinculação sustenta a demanda por plataformas de PMS que se integram estreitamente ao CEHRT, capturam os elementos de dados exigidos e produzem exportações prontas para submissão, como os formatos QRDA III de 2026. Fornecedores que alinham seus roteiros de produtos a esses programas e padrões nomeados podem se diferenciar por meio da redução do ônus administrativo (admissão sem papel, captura automatizada de dados e troca certificada) e de serviços empacotados que ajudam consultórios pequenos e médios a operacionalizar os novos requisitos sem expandir o quadro interno de TI.

Desenvolvimentos recentes do setor

- Junho de 2026: a athenahealth lançou mais de 80 novos recursos nativos de IA em suas capacidades de gestão de ciclo de receita. As atualizações aprofundam a automação nos fluxos de trabalho de faturamento e reforçam a mudança para a execução de tarefas assistida por IA dentro das operações principais dos consultórios.

- Abril de 2026: a eClinicalWorks anunciou suporte em produção para a iniciativa Kill the Clipboard do CMS, para viabilizar a admissão de pacientes sem papel. A medida alinha sua plataforma ambulatorial aos esforços de interoperabilidade e captura de dados apoiados pelo CMS, reduzindo a fricção na admissão e melhorando a qualidade do faturamento e da documentação downstream.

- Julho de 2024: a Aledade e a eClinicalWorks firmaram parceria para melhorar a experiência dos médicos por meio de tecnologia de escuta ambiental. A colaboração visa reduzir o ônus de documentação e indica uma integração mais ampla de ferramentas ambientais em plataformas ambulatoriais convencionais usadas junto aos fluxos de trabalho de gestão de consultórios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é medido como a receita obtida a partir de sistemas de gestão de consultórios usados por práticas de saúde para conduzir operações do dia a dia, como agendamento, admissão de pacientes, faturamento, sinistros e relatórios, considerando todos os tipos de implantação e serviços de suporte.

Exclusões de escopo: excluímos software de escritório de uso geral e pacotes de hardware nos quais o valor da aplicação de gestão de consultórios não pode ser razoavelmente separado.

Visão geral da segmentação

- Por Tipo de Produto

- Sistema de Gestão de Consultórios Independente

- Sistema de Gestão de Consultórios Integrado

- Por Componente

- Software

- Serviços

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Funcionalidade

- Agendamento

- Faturamento e Gestão do Ciclo de Receita

- Gestão de Sinistros

- Prescrição Eletrônica

- Fluxo de Trabalho Clínico

- Integração de Telessaúde

- Por Usuário Final

- Hospitais

- Farmácias

- Laboratórios de Diagnóstico

- Outros Usuários Finais

- Por Porte do Consultório

- Solo

- Pequeno Grupo (2-5 médicos)

- Médio Porte (6-20 médicos)

- Grande Grupo (>20 médicos)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando quais recursos e linhas de gastos são tipicamente contabilizados como gestão de consultórios, alinhando isso depois com a forma como os provedores realmente compram e renovam essas ferramentas. Para fundamentar os sinais de adoção e demanda, consultamos fontes públicas, como conjuntos de dados dos Centros de Serviços Medicare e Medicaid dos EUA, publicações do Escritório do Coordenador Nacional de TI em Saúde dos EUA, estatísticas de saúde da OCDE, séries de gastos em saúde do Banco Mundial e periódicos revisados por pares selecionados de informática em saúde.

Também utilizamos registros de empresas, apresentações a investidores, materiais de produto e coberturas de imprensa confiáveis para compreender os modelos de precificação (assinatura versus licença), os termos contratuais típicos e as taxas de adesão a serviços. Quando necessário, utilizamos assinaturas financeiras pagas para resultados de empresas, inteligência de notícias, bancos de dados de patentes e um banco de dados de embarques de importação e exportação em nível de remessa, para verificar cruzadamente a atividade dos fornecedores e sinais mais amplos de gastos em TI. Essas fontes de pesquisa documental são ilustrativas e não exaustivas, e revisamos muitas outras referências durante a coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para validar o que é contabilizado como gestão de consultórios em comparação com sistemas clínicos adjacentes, e para verificar a adoção por tamanho de consultório e ambiente de cuidado. Conversamos com fornecedores de software, parceiros de canal e implementação, e usuários finais, como administradores de clínicas e equipes de ciclo de receita. As contribuições foram equilibradas entre as principais regiões, para que as premissas não ficassem excessivamente concentradas em um único modelo de sistema de saúde.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 16% | APAC: 50% |

| Nível médio: 57% | Líderes funcionais/de unidade: 24% | EMEA: 31% |

| Participantes menores: 16% | Gerentes: 60% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando um modelo top-down, em que os volumes de provedores e clínicas são reconstruídos a partir de métricas de prestação de serviços de saúde, sendo então filtrados pela penetração do software e pela cobertura de assentos pagos ou de locais para formar o pool de demanda endereçável. Os totais são corroborados com aproximações bottom-up seletivas, incluindo divulgações amostradas de receita de fornecedores, verificações de canal sobre volumes de implementação e ASP multiplicado por usuários ativos estimados, antes de serem feitos os ajustes finais.

As principais entradas usadas no modelo incluem a contagem de visitas ambulatoriais e procedimentos ambulatoriais, o número de consultórios médicos e clínicas multissite, a combinação entre nuvem e instalações locais, a progressão média de preços de assinatura e manutenção, e as taxas de adesão a serviços de implementação e suporte. Juntos, esses fatores explicam o volume, a adoção e a receita por consultório. Para a previsão, utiliza-se análise de cenários, pois mudanças de política, pressão de reembolso e consolidação podem alterar os ciclos de compra. As entradas primárias ajudam a definir faixas realistas para adoção e crescimento de preços. Quando a verificação cruzada bottom-up é incompleta para geografias menores, tratamos as lacunas usando proporções regionais baseadas na densidade de provedores e na intensidade de gastos em TI em saúde, verificando novamente com base em feedback de entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre sinais independentes, e grandes variações são investigadas antes de os números serem finalizados. As verificações incluem testes de sanidade de crescimento ano a ano, reconciliação da participação regional em relação a indicadores de adoção, e consistência entre preço e volume, para que o modelo não dependa de uma única premissa forte.

Antes da aprovação final, o trabalho é revisado em etapas por outro analista, e novos contatos são acionados quando uma premissa-chave sai da faixa acordada (por exemplo, uma transição mais rápida para assinaturas em nuvem ou uma alteração na adesão a serviços). O relatório é atualizado anualmente, e são feitas atualizações intermediárias quando ocorrem eventos relevantes. Imediatamente antes da entrega, realizamos uma nova varredura para que os clientes recebam uma visão atualizada, alinhada aos sinais públicos mais recentes.

Dimensionamento do Mercado de Sistemas de Gestão de Consultórios pela Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para sistemas de gestão de consultórios frequentemente não se alinham, e a dispersão geralmente é explicada pelo que cada estudo contabiliza dentro do escopo do produto e por qual ano é tratado como o ponto de referência principal. As diferenças também surgem quando o momento cambial, o tratamento da inflação na precificação de assinaturas e as premissas sobre a velocidade da migração para a nuvem são tratados de forma diferente.

A principal lacuna vem de saber se sistemas clínicos adjacentes e hardware de TI estão incluídos, e como contratos com múltiplos módulos são divididos entre administração de consultórios e documentação clínica. Algumas fontes também se ancoram em 2024 e depois projetam para frente, o que pode fazer com que o número atual pareça mais alto em comparação com uma visão do ano corrente de 2026.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 13,81 bilhões de USD (2026) | |

| Editora de Pesquisa Setorial A | 14,45 bilhões de USD (2024) | Utiliza 2024 como ano-base e pode aplicar uma captura de receita mais ampla entre ofertas empacotadas, o que pode incluir mais módulos adjacentes no total e elevar o valor destacado. |

| Editora de Pesquisa Setorial B | 15,70 bilhões de USD (2024) | Pode incluir um conjunto mais amplo de usuários finais e tratar receitas de suítes integradas como gestão de consultórios, sem separar consistentemente a documentação clínica e outras linhas de software vizinhas. |

A dispersão na tabela é explicada, em grande parte, pela forma como o escopo das suítes integradas é tratado e pela escolha do ano-base para o número destacado. A principal lacuna decorre da exclusão de módulos focados em EHR e itens de repasse de hardware, um tratamento de escopo aplicado pela Mordor Intelligence para que o total permaneça vinculado à receita de agendamento, faturamento, sinistros e administração de consultórios que pode ser rastreada e reverificada.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Sistema de Gestão de Consultórios em 2026?

O tamanho do mercado de Sistema de Gestão de Consultórios é de USD 13,81 bilhões em 2026 e tem projeção de atingir USD 20,75 bilhões até 2031 a um CAGR de 8,48%.

Qual modelo de implantação cresce mais rapidamente para as plataformas de Gestão de Consultórios?

A entrega em nuvem lidera o crescimento, detendo 56,02% de participação em 2025 e avançando a um CAGR de 9,05% devido aos benefícios de escalabilidade e acesso remoto.

Qual segmento comanda a maior participação de mercado do Sistema de Gestão de Consultórios?

Os conjuntos de produtos integrados dominam com 61,88% de participação de receita porque combinam agendamento, faturamento e geração de relatórios em uma única plataforma.

Por que os pequenos grupos de consultórios estão investindo rapidamente em ferramentas de Gestão de Consultórios?

Os pequenos grupos enfrentam escassez de pessoal e concorrência dos sistemas de saúde, por isso adotam sistemas de gestão de consultórios em nuvem a um CAGR de 10,19% para agilizar os fluxos de trabalho e melhorar o engajamento dos pacientes.

Qual região apresenta a demanda futura mais forte?

A Ásia-Pacífico registra o CAGR mais rápido de 9,12% até 2031, impulsionada pelas iniciativas de digitalização governamental na China, na Índia e no Sudeste Asiático.

Qual funcionalidade está crescendo mais rapidamente nas plataformas de Gestão de Consultórios?

A integração de telessaúde registra um CAGR de 9,41% à medida que as consultas virtuais se tornam um elemento permanente do cuidado ambulatorial.

Página atualizada pela última vez em: