Tamanho e Participação do Mercado de Software de Core Banking dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

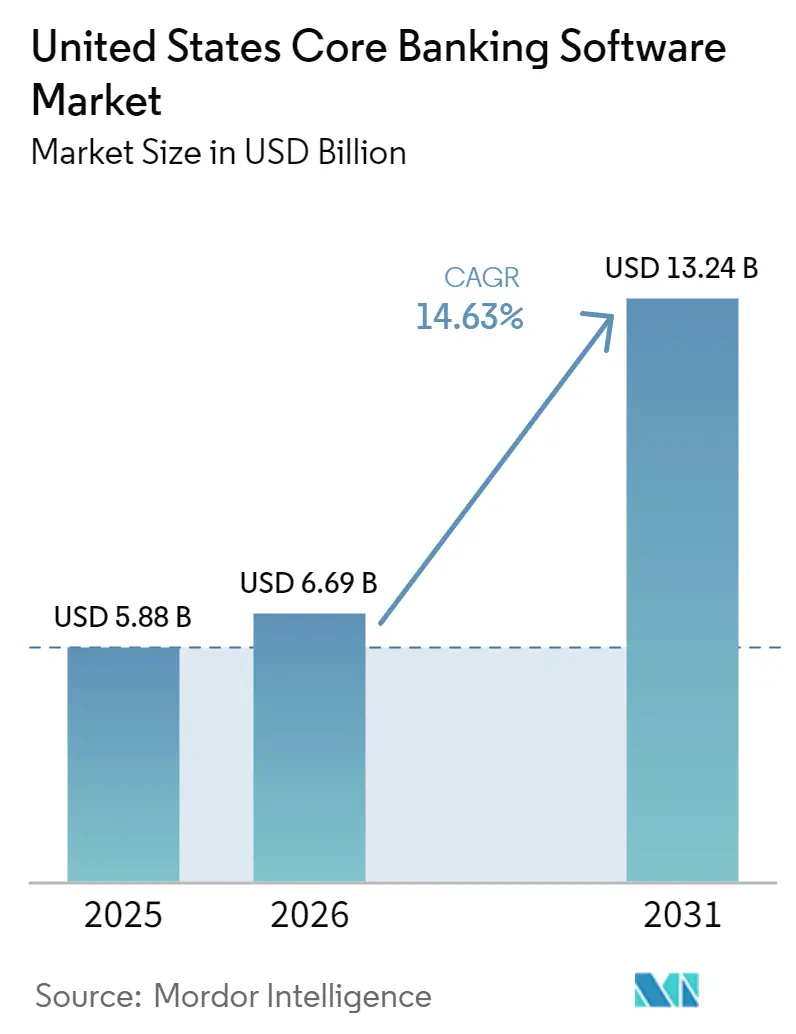

| Tamanho do mercado no ano base (2025) | 5.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Core Banking dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de software de core banking dos Estados Unidos foi avaliado em USD 5,88 bilhões em 2025 e estima-se que cresça de USD 6,69 bilhões em 2026 para atingir USD 13,24 bilhões até 2031, a um CAGR de 14,63% durante o período de previsão 2026-2031. A trajetória de crescimento reflete um ciclo de substituição estrutural em vez de uma onda rotineira de atualizações de funcionalidades, pois muitas instituições estão agora atingindo o limite do que as extensões de core legado conseguem suportar. O crescimento das adesões ao FedNow e a aposentadoria de talentos da era COBOL estão estreitando a janela de decisão para bancos que adiaram a substituição completa do core por anos. Os volumes de pagamentos em tempo real que transitam pela rede FedNow e pela rede RTP da The Clearing House também estão expondo os limites do processamento em lotes, que não foi construído para liquidação contínua orientada a eventos nessa escala. A demanda está se concentrando simultaneamente nos grandes centros financeiros e nos corredores de bancos comunitários do mercado intermediário, o que está criando diferentes padrões de gastos por tamanho de instituição e modelo operacional. A concorrência entre fornecedores está, portanto, sendo moldada tanto pela profundidade da arquitetura quanto pela confiança na entrega, com os titulares defendendo relacionamentos instalados enquanto provedores nativos de nuvem visam novas construções, programas de banco patrocinador e instituições prontas para modernização completa.

Principais Conclusões do Relatório

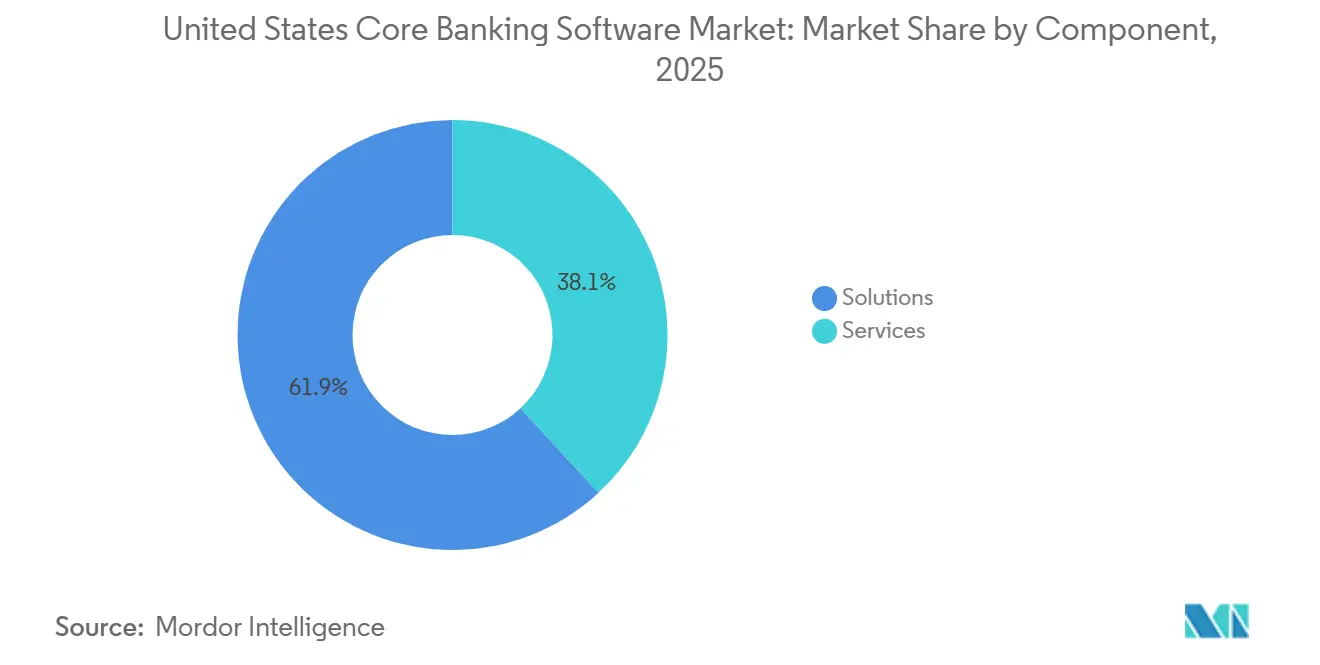

- Por componente, as soluções detinham uma participação de 61,89% do mercado de software de core banking dos Estados Unidos em 2025, enquanto os serviços devem se expandir a um CAGR de 14,98% até 2031.

- Por modo de implantação, a nuvem representou uma participação de 57,11% do mercado de software de core banking dos Estados Unidos em 2025 e também permaneceu como o modelo de implantação de crescimento mais rápido no mercado de software de core banking dos EUA.

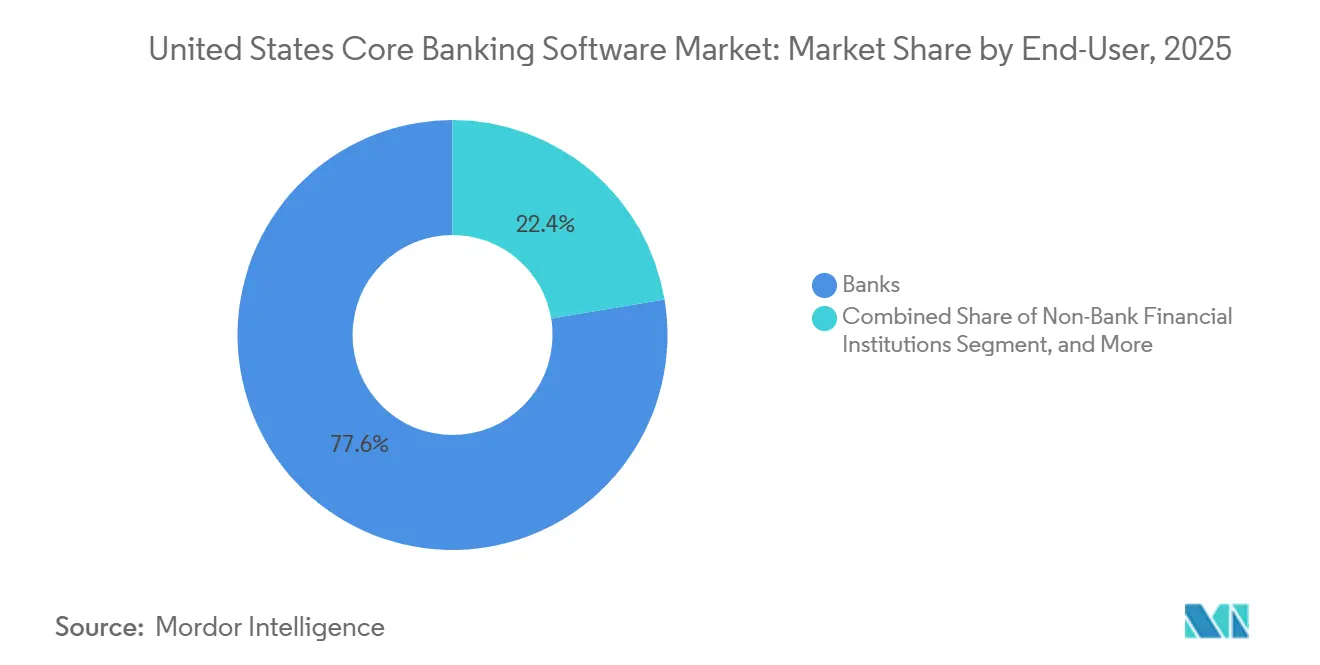

- Por usuário final, os bancos detinham a maior participação em 2025, enquanto as instituições financeiras não bancárias devem crescer a um CAGR de 15,68% até 2031 no mercado de software de core banking dos EUA.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Core Banking dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração Nativa de Nuvem Reduzindo Custos e Ciclos de Lançamento | +3.2% | Nacional, com atividade concentrada nos centros financeiros do Nordeste e nos corredores de bancos comunitários do Sudeste | Curto prazo (≤ 2 anos) |

| Adoção do FedNow e RTP Impulsionando Atualizações de Core em Tempo Real | +2.8% | Nacional, mais forte em bancos regionais de médio porte com ativos entre USD 1 bilhão e USD 50 bilhões em todos os 50 estados | Curto prazo (≤ 2 anos) |

| Programas de IA Agêntica Exigindo Dados de Core Orientados a Eventos | +2.4% | Nacional, com concentração inicial em grandes bancos comerciais e programas de banco patrocinador no Nordeste e Sudeste | Médio prazo (2-4 anos) |

| Atrito de Talentos em Mainframe Acelerando a Renovação do Core | +2.1% | Nacional, mais agudo em bancos comunitários do Meio-Oeste e bancos regionais menores com escala de TI limitada | Médio prazo (2-4 anos) |

| Expansão do Open Banking e do Ecossistema de API | +1.6% | Nacional, com pressão de conformidade inicial nos maiores bancos e repercussão em instituições de médio porte | Médio prazo (2-4 anos) |

| Controles de Programas de Banco Patrocinador Aproximando Pagamentos do Core | +1.1% | Nacional, concentrado em instituições que executam programas de banking como serviço, especialmente nos corredores de fintech do Sudeste e da Costa Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração Nativa de Nuvem Reduzindo Custos e Ciclos de Lançamento

As arquiteturas nativas de nuvem estão reduzindo os ciclos de lançamento de trimestres para semanas, e essa diferença de velocidade está se tornando uma desvantagem comercial para bancos que ainda operam com cores monolíticos. O U.S. Bank expandiu sua colaboração com a AWS em maio de 2026 em processamento de pagamentos, gestão de patrimônio e aplicações de banco comercial que suportam aproximadamente 1,4 milhão de empresas, mostrando que a modernização agora abrange cargas de trabalho de missão crítica em vez de sistemas secundários.[1]Amazon Web Services, "O U.S. Bank Expande a Colaboração com a AWS para Acelerar a Transformação Tecnológica Progressiva e a Inovação de Experiência do Cliente Orientada por IA," AWS Press Center, press.aboutamazon.com O PeoplesBank concluiu sua migração para um core nativo de nuvem moderno em setembro de 2025, terminando um dia antes do prazo, e recadastrou mais de 19.000 clientes no banco digital em 24 horas, o que forneceu às instituições comunitárias um exemplo real de execução de conversão com baixa disrupção. Esses casos mostram que a migração para a nuvem não está mais limitada a programas piloto, pois tanto instituições nacionais quanto comunitárias estão usando-a para redefinir modelos operacionais e prazos de entrega. A infraestrutura baseada em consumo também muda a equação de custos ao reduzir o superprovisionamento fixo que existia em ambientes de mainframe de longa duração. No mercado de software de core banking dos Estados Unidos, essa combinação de lançamentos mais rápidos e visibilidade de custos mais clara está tornando o momento da migração parte do planejamento competitivo em vez de uma decisão tecnológica de back-office.

Adoção do FedNow e RTP Impulsionando Atualizações de Core em Tempo Real

O crescimento dos pagamentos em tempo real está avançando mais rápido do que muitos orçamentos de substituição esperavam, e a lacuna entre receber transações e enviá-las em tempo real está expondo fraquezas em designs de core orientados a lotes. O FedNow processou mais de USD 850 bilhões em 2025 e a rede havia alcançado cerca de 1.700 instituições financeiras até abril de 2026, o que mostra com que rapidez a linha de base operacional mudou para bancos de diferentes tamanhos. A rede RTP também elevou seu limite de transação de USD 1 milhão para USD 10 milhões em fevereiro de 2025, ampliando os casos de uso comercial e de tesouraria que exigem visibilidade imediata do razão e reconciliação mais rápida. O Metropolitan Commercial Bank concluiu a aposentadoria de seu mainframe ACH legado em fevereiro de 2026 e migrou para a plataforma de pagamentos nativa de nuvem e API-first da Finzly, o que demonstrou que o descomissionamento completo é possível e que soluções híbridas não são o único caminho. À medida que o volume de pagamentos instantâneos aumenta, os bancos que ainda dependem de atualizações de razão em lotes enfrentam crescente pressão operacional em pagamentos, tratamento de exceções e resposta ao serviço ao cliente. No mercado de software de core banking dos EUA, o mercado mantém a prontidão para pagamentos em tempo real estreitamente vinculada ao momento da substituição do core em vez de atualizações de pagamentos independentes.

Programas de IA Agêntica Exigindo Dados de Core Orientados a Eventos

A IA agêntica depende de dados de razão atuais e acessíveis, e esse requisito está mudando o caso de negócio para modernização em grandes bancos comerciais e instituições lideradas por plataformas. A Fiserv lançou o agentOS em maio de 2026 com a OpenAI e o AWS Bedrock para que as instituições financeiras pudessem executar agentes de IA nativamente em fluxos de trabalho de core, pagamentos, processamento de emissor e atendimento, incluindo casos de uso em produção no First Interstate Bank e na Boulder Dam Credit Union.[2]Fiserv, Inc. e Amazon Web Services, "A Fiserv Lança o agentOS, o Sistema Operacional para IA Agêntica em Banking," AWS Press Center, press.aboutamazon.com A Oracle Financial Services estendeu sua Plataforma de IA Agêntica ao banco corporativo em abril de 2026 com agentes pré-construídos em tesouraria, financiamento ao comércio, crédito e empréstimos, o que mostra que a habilitação de IA está se movendo diretamente para o design de fluxos de trabalho bancários em vez de permanecer na periferia.[3]Oracle, "A Oracle Financial Services Estende a Plataforma de IA Agêntica ao Banco Corporativo," Oracle, oracle.com Esses lançamentos são importantes porque os agentes de IA não podem agir com segurança em dados de lotes desatualizados quando as tarefas envolvem integração de clientes, revisão de fraudes, triagem de AML ou geração de relatórios. Bancos com cores API-first estão melhor posicionados para implantar essas capacidades em escala, enquanto bancos que envolvem sistemas mais antigos em middleware enfrentam um desafio maior de atualidade e controle de dados. O mercado de software de core banking dos Estados Unidos está, portanto, começando a separar os provedores que incorporaram acesso a dados em tempo real na plataforma daqueles que ainda o tratam como uma camada adicional.

Atrito de Talentos em Mainframe Acelerando a Renovação do Core

A escassez de talentos em COBOL passou de uma questão de planejamento para uma questão operacional, pois as mesmas equipes que mantêm os sistemas legados também são necessárias para apoiar o design da migração e a preparação para a transição. Uma pesquisa do final de 2025 constatou que 71% das equipes de mainframe em instituições financeiras estavam com falta de pessoal e 54% estavam com financiamento insuficiente, o que mostra que a capacidade de suporte legado já está diminuindo dentro do setor. Essa escassez é importante porque os ambientes de core antigos geralmente dependem de lógica de negócios não documentada, regras de tratamento de exceções e transformações de dados que apenas um pequeno número de funcionários experientes ainda compreende. Quando essas pessoas se aposentam ou saem, os bancos perdem o conhecimento interno necessário para documentar interfaces, validar o comportamento histórico dos dados e preparar uma transição segura. O problema de pessoal também aumenta o custo do atraso, pois esperar não preserva a opcionalidade quando o conjunto de especialistas em sistemas legados continua diminuindo. No mercado de software de core banking dos EUA, a renovação do core está passando de uma escolha estratégica para uma necessidade operacional para muitas instituições comunitárias e regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Conversão e Complexidade de Integração Legada em Bancos Regionais | -2.3% | Nacional, mais acentuado em bancos regionais de médio porte no Meio-Oeste e Sudeste com ambientes de múltiplos cores complexos | Longo prazo (≥ 4 anos) |

| Aprisionamento de Fornecedor e Longos Ciclos de Renovação Desacelerando a Troca | -1.5% | Nacional, concentrado em bancos comunitários com poder de compra de TI limitado | Médio prazo (2-4 anos) |

| Escrutínio de Terceiros e Quartos Aumentando o Ônus da Devida Diligência | -1.0% | Nacional, mais pronunciado para bancos patrocinadores que operam programas de banking como serviço em todas as regiões | Curto prazo (≤ 2 anos) |

| Requisitos de Resiliência Cibernética e Recuperação de Interrupções Graves Aumentando o Escopo da Migração | -0.8% | Nacional, com foco intensificado dos examinadores em instituições com mais de USD 100 bilhões em ativos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Conversão e Complexidade de Integração Legada em Bancos Regionais

O risco de conversão é mais agudo em instituições regionais na faixa de ativos de USD 1 bilhão a USD 50 bilhões, onde a complexidade operacional é alta, mas a escala de TI ainda é limitada. Uma pesquisa do setor de 2025 constatou que 35% dos bancos estavam insatisfeitos com seu processador de core e 19% provavelmente converteriam na próxima data de renovação, o que mostra que a demanda por mudança existe mesmo quando a execução permanece difícil. O desafio geralmente vai além do próprio core, pois os bancos frequentemente precisam remapear 30 a 50 ou mais sistemas auxiliares em pagamentos, tesouraria, conformidade, cartões e canais digitais antes que uma transição possa acontecer. Os ambientes legados também carregam anos de transformações de dados não documentadas, e esses problemas frequentemente aparecem tarde na validação quando os prazos já estão apertados. Execuções paralelas mais longas podem reduzir o risco operacional, mas também aumentam o custo do programa, a sobrecarga de controle e a fadiga interna durante a migração. No mercado de software de core banking dos Estados Unidos, isso mantém muitos bancos regionais cautelosos mesmo quando o caso de longo prazo para modernização já está claro.

Aprisionamento de Fornecedor e Longos Ciclos de Renovação Desacelerando a Troca

O aprisionamento de fornecedor permanece um freio material para a troca porque muitos contratos de core nos EUA têm duração de 7 a 10 anos e carregam alta fricção de saída. Taxas de desconversão, trabalho de migração de dados, retreinamento de pessoal e despesas de operação dupla podem tornar a economia de uma mudança difícil de justificar dentro de um único ciclo orçamentário. Isso retarda o acesso a capacidades mais recentes, como orquestração nativa de pagamentos em tempo real, exposição de API aberta e ferramentas de fluxo de trabalho prontas para IA, quando não estão disponíveis na plataforma do titular. Também enfraquece o poder de negociação do comprador durante as discussões de renovação, especialmente para instituições comunitárias que têm equipes de compras pequenas e menos alternativas de integração. Cada prazo contratual estendido amplia a lacuna entre as instituições que modernizam mais cedo e aquelas que continuam adicionando correções a plataformas mais antigas. Isso deixa parte do mercado de software de core banking dos EUA avançando em um ritmo mais lento, mesmo que o sinal de demanda por substituição de core continue se fortalecendo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Sinaliza uma Economia de Execução

As soluções detinham 61,89% da participação do mercado de software de core banking dos Estados Unidos em 2025, o que manteve as assinaturas de software e as licenças de plataforma como a maior base de receita para fornecedores e compradores. Dentro da perspectiva de tamanho do mercado de software de core banking dos EUA, os serviços devem se expandir a um CAGR de 14,98% no período 2026-2031, o que torna o trabalho de entrega o fluxo de receita de crescimento mais rápido. Essa combinação mostra que os bancos ainda comprometem grandes orçamentos com a própria plataforma, mas precisam cada vez mais de ajuda externa para executar conversão, integração, testes e design de controles com segurança. A pressão de demanda não vem de um único fluxo de trabalho, pois a exposição de API, o mapeamento de dados, a integração de pagamentos e a preparação para conformidade frequentemente ocorrem juntos durante o mesmo programa de substituição. Como resultado, a capacidade de implementação tornou-se uma restrição que molda o momento dos negócios, a seleção de fornecedores e o sequenciamento da migração em todo o mercado de software de core banking dos EUA.

A camada de serviços também está se tornando mais recorrente à medida que fornecedores e parceiros adicionam migração gerenciada, operações em nuvem e suporte a fluxos de trabalho de IA em torno do core. Essa mudança melhora a economia da prestação de serviços porque o relacionamento continua após a entrada em operação em vez de terminar quando a plataforma é instalada. Também muda a forma como os compradores avaliam a qualidade do fornecedor, pois a profundidade da entrega agora afeta não apenas a velocidade, mas também a estabilidade operacional e a prontidão para exames. No setor de software de core banking dos Estados Unidos, a expertise certificada em plataformas está se tornando mais valiosa porque as instituições querem menos transferências entre equipes separadas de consultoria, integração e operações. Isso deixa os serviços posicionados como o segmento que absorve as demandas de execução criadas pela modernização, mesmo que as soluções permaneçam a maior base de gastos.

Por Modo de Implantação: A Nuvem Lidera com Profundidade de Arquitetura

A nuvem representou 57,11% da participação do mercado de software de core banking dos Estados Unidos em 2025 e também apresentou o perfil de crescimento mais rápido entre os modos de implantação. Essa liderança reflete adequação arquitetural tanto quanto custo de hospedagem, pois pagamentos em tempo real e fluxos de trabalho baseados em agentes dependem de razões orientados a eventos e acesso rápido a dados do core. A parceria de maio de 2026 entre a Thought Machine e a US Senate Federal Credit Union ilustrou esse padrão com o Vault Core e o Vault Payments implantados como uma pilha integrada em tempo real construída em torno de trilhos nativos ISO 20022. Na prática, os compradores estão separando os sistemas verdadeiramente nativos de nuvem das aplicações mais antigas que foram apenas transferidas para infraestrutura remota sem redesenho. Essa distinção importa porque muda a flexibilidade de configuração, a velocidade de lançamento, a disponibilidade de dados e a quantidade de middleware necessária para suportar novos casos de uso de produtos ou pagamentos.

As implantações locais ainda mantiveram um papel relevante em instituições maiores com requisitos personalizados de recuperação, controle de dados e supervisão em 2025. Os modelos híbridos continuaram funcionando como caminhos de transição quando os bancos queriam novos módulos digitais ou de pagamentos na nuvem enquanto mantinham o razão do core no local durante o período de execução paralela. Mesmo assim, a migração parcial não resolve completamente a lacuna arquitetural que aparece quando casos de uso de liquidação instantânea e IA exigem dados consistentes e de baixa latência do razão. No setor de software de core banking dos EUA, a escolha de implantação sinaliza cada vez mais até onde um banco está disposto a redesenhar suas operações em vez de simplesmente onde hospeda suas aplicações. Isso mantém a nuvem no centro das novas atividades de compra no mercado de software de core banking dos EUA, enquanto as implantações locais e híbridas permanecem importantes principalmente para estratégias de substituição em etapas.

Por Usuário Final: Instituições Financeiras Não Bancárias Impulsionam a Expansão Estrutural

Os bancos representaram a maior base de usuários finais em 2025, enquanto as instituições financeiras não bancárias devem se expandir a um CAGR de 15,68% no período 2026-2031. Dentro da perspectiva de tamanho do mercado de software de core banking dos Estados Unidos, a taxa de crescimento mostra que a demanda está se ampliando além dos bancos tradicionais com carta e para modelos financeiros liderados por plataformas. Programas de banco patrocinador, credores fintech, empresas de pagamentos e operadores de finanças incorporadas agora precisam de capacidades de razão, pagamentos e conformidade que soluções pontuais mais antigas não conseguem fornecer de forma integrada. A ação de consentimento de abril de 2025 contra o Community Federal Savings Bank destacou como as lacunas de controle em modelos de banco patrocinador podem puxar a supervisão de pagamentos de volta para o sistema de core e para longe de ferramentas periféricas fragmentadas. Isso torna a seleção do core mais importante para instituições que suportam ecossistemas de parceiros, pois o razão está cada vez mais no centro do design de controles, gestão de exceções e evidências de auditoria.

Outros usuários finais, incluindo fintechs e instituições de pagamento, também estão aumentando a demanda por infraestrutura adjacente ao core que possa suportar liquidação multi-trilho, integração mais rápida de clientes e controles em nível de programa. A decisão do Thread Bank em agosto de 2025 de usar o Finxact da Fiserv com a Plataforma Interlace da Infinant mostrou como os programas de banco incorporado podem escalar em um core moderno sem forçar uma reinicialização completa da plataforma de varejo. Esse modelo está atraindo atenção porque oferece às instituições comunitárias um caminho para a receita de banco de programas enquanto preserva as linhas de negócios existentes voltadas ao cliente. No setor de software de core banking dos EUA, isso amplia a base de clientes endereçável além dos bancos que substituem processadores antigos em ciclos de renovação. Também significa que o mercado de software de core banking dos EUA está ganhando crescimento de novos modelos operacionais, não apenas de orçamentos de modernização de bancos titulares.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O Nordeste concentrou o maior volume de gastos empresariais no mercado de software de core banking dos EUA em 2025 por abrigar muitas das maiores sedes de bancos dos EUA e centros de decisão tecnológica. Nova York, Boston e Filadélfia permanecem os principais centros para discussões de core comercial de grande porte, especialmente onde os bancos estão equilibrando a modernização com ambientes operacionais complexos e grandes conjuntos de produtos. As grandes instituições nesse corredor estão avançando em caminhos de modernização multi-nuvem, como demonstrado pela expansão da colaboração do U.S. Bank com a AWS em maio de 2026 para migrar centenas de aplicações bancárias de missão crítica em funções de core banking e adjacentes. A adoção do FedNow e do RTP também elevou a linha de base de desempenho em mercados onde as maiores instituições moldam as expectativas dos clientes e os tempos de resposta dos pares. Isso torna o Nordeste a região onde a profundidade da arquitetura, a prontidão para pagamentos e a qualidade da entrega do fornecedor são testadas mais cedo.

O Sudeste e o Meio-Oeste representaram o maior conjunto de avaliações de substituição ativas no mercado de software de core banking dos EUA porque bancos comunitários e cooperativas de crédito estão densamente representados em ambas as regiões. Muitas dessas instituições situam-se na faixa de ativos de USD 250 milhões a USD 5 bilhões, onde equipes de TI enxutas tornam a manutenção de sistemas legados mais difícil de sustentar junto ao planejamento de modernização. Uma pesquisa do final de 2025 constatou que 71% das equipes de mainframe estavam com falta de pessoal, e essa condição pesa fortemente sobre as instituições menores que tentam operar ambientes antigos enquanto se preparam para a migração. A conversão do PeoplesBank em setembro de 2025 para o core nativo de nuvem da Nymbus circulou como uma prova real de que instituições de médio porte podem concluir transições sem interrupção de serviço. Essas regiões, portanto, mostram forte demanda de instituições que modernizam por causa de limitações de pessoal e pressão operacional, e não apenas por causa de orçamentos opcionais de inovação.

A Costa Oeste mostrou a maior atração de programas de banco patrocinador, operadores de finanças incorporadas e instituições adjacentes a ativos digitais que entram no mercado de software de core banking dos Estados Unidos. Esses compradores geralmente precisam de capacidades de razão API-first, multi-trilho e em tempo real desde o início, o que favorece provedores nativos de nuvem em detrimento de pilhas legadas altamente personalizadas. A parceria da USSFCU com a Thought Machine em maio de 2026 e a decisão do Thread Bank pelo Finxact em agosto de 2025 refletem o tipo de arquitetura agora sendo avaliada para banco de programas e expansão de finanças incorporadas. As cooperativas de crédito e as instituições voltadas a fintechs nessa região estão, portanto, ampliando a base de demanda endereçável além das substituições tradicionais de bancos de varejo.

Cenário Competitivo

O mercado de software de core banking dos Estados Unidos permaneceu moderadamente concentrado em 2026, com Fiserv, FIS e Jack Henry ancorando uma grande parcela dos relacionamentos instalados em instituições com carta. Essa base instalada continua sendo importante porque o custo de conversão, a profundidade de integração e a familiaridade operacional tornam as decisões de renovação conservadoras mesmo quando a insatisfação é visível. Desafiantes nativos de nuvem como Thought Machine, Mambu, Finxact e Nymbus ainda são menores, mas estão conquistando uma parcela maior de implantações greenfield e programas de banco patrocinador do que sua escala atual sozinha sugeriria. A FIS reportou crescimento de 45% na receita de Soluções de Banking GAAP no primeiro trimestre de 2026, ajudado em parte por negócios adquiridos, o que mostrou que os fornecedores titulares ainda trazem força financeira material para os ciclos de modernização. O resultado é um mercado onde os titulares defendem a escala enquanto os desafiantes competem em arquitetura, velocidade e narrativas de modernização mais claras.

A Fiserv usou a estratégia de produto para reforçar sua posição quando lançou o agentOS em maio de 2026 com a OpenAI e o AWS Bedrock para implantação nativa em fluxos de trabalho de core e pagamentos. A FIS avançou uma agenda diferente em abril de 2026 por meio do Projeto Keystone, que desenvolveu com 6 instituições financeiras dos EUA para suportar movimentação de dinheiro tokenizado em infraestrutura controlada por bancos. A Thought Machine fortaleceu seu perfil nos EUA em maio de 2026 por meio do projeto de replataformização da USSFCU, que combinou modernização de core e pagamentos em um único programa e destacou o apelo da arquitetura unificada em tempo real. A Jack Henry também demonstrou relevância contínua com instituições maiores em 2026 por meio de sua conquista do core do Woodforest National Bank, mesmo enquanto fornecedores nativos de nuvem visavam novas substituições. Esses movimentos mostram que a amplitude do produto por si só não é mais suficiente, pois os fornecedores agora precisam de posições credíveis em torno de prontidão para IA, processamento em tempo real e controle de execução.

A maior oportunidade aberta permanece na faixa de ativos de USD 1 bilhão a USD 50 bilhões, onde a necessidade de substituição é clara, mas as transições malsucedidas são mais difíceis de absorver. Os fornecedores que combinam software com serviços de migração, suporte à integração e controles gerenciados estão melhor alinhados com a forma como essas instituições compram e como os conselhos revisam o risco de execução. É por isso que o mercado de software de core banking dos EUA está se separando mais claramente entre provedores que reconstruíram em torno de APIs e aqueles que ainda dependem de middleware envolvendo cores mais antigos. A vantagem competitiva está cada vez mais vinculada à comprovação de transições seguras em produção, desempenho de pagamentos em tempo real ao vivo e governança operacional após a conversão.

Líderes do Setor de Software de Core Banking dos Estados Unidos

-

Fiserv, Inc.

-

Jack Henry & Associates, Inc.

-

Fidelity National Information Services, Inc.

-

Computer Services, Inc.

-

Finastra Group Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Jack Henry and Associates anunciou que o Woodforest National Bank, com mais de USD 9 bilhões em ativos e mais de 740 agências em 17 estados, selecionou sua plataforma de core moderna e integrada, a maior nova assinatura de core na história da Jack Henry por número de contas, marcando uma vitória significativa entre instituições maiores.

- Maio de 2026: A Fiserv lançou o agentOS, um sistema operacional de IA agêntica desenvolvido com a OpenAI e o AWS Bedrock, permitindo que as instituições financeiras implantem e escalem agentes de IA nativamente em fluxos de trabalho de core, pagamentos, processamento de emissor e atendimento. 6 instituições financeiras co-desenvolveram a plataforma, com disponibilidade ampla planejada para agosto de 2026.

- Maio de 2026: O U.S. Bank expandiu sua colaboração com a AWS para migrar centenas de aplicações bancárias de missão crítica, incluindo processamento de pagamentos, gestão de patrimônio e sistemas de banco comercial, em uma das maiores iniciativas de modernização bancária no setor financeiro dos EUA.

- Maio de 2026: A Temenos anunciou novos recursos de Agentes de IA, Copilotos e Estúdio Conversacional incorporados em seus produtos de core e banco digital no Temenos Community Forum 2026, com base em seu lançamento do Copiloto para Core de 2025, que permite a interação em linguagem natural com sistemas de core banking.

Escopo do Relatório do Mercado de Software de Core Banking dos Estados Unidos

O Mercado de Software de Core Banking nos Estados Unidos refere-se ao mercado de plataformas bancárias que gerenciam as operações centrais de um banco, incluindo depósitos, empréstimos, pagamentos, atendimento de contas e processamento de transações. Abrange sistemas locais, em nuvem e híbridos que ajudam os bancos a modernizar a infraestrutura legada, melhorar o processamento em tempo real e suportar serviços de banco digital.

O Relatório do Mercado de Software de Core Banking dos Estados Unidos é Segmentado por Componente (Soluções e Serviços), Modo de Implantação (Nuvem, Local e Híbrido) e Usuário Final (Bancos, Instituições Financeiras Não Bancárias e Outros Usuários Finais (Fintechs e Instituições de Pagamento)). As previsões de mercado são fornecidas em termos de valor (USD).

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Bancos |

| Instituições Financeiras Não Bancárias |

| Outros Usuários Finais (Fintechs, Instituições de Pagamento) |

| Por Componente | Soluções |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Usuário Final | Bancos |

| Instituições Financeiras Não Bancárias | |

| Outros Usuários Finais (Fintechs, Instituições de Pagamento) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do software de core banking dos Estados Unidos?

O mercado de software de core banking dos Estados Unidos foi avaliado em USD 5,88 bilhões em 2025, está projetado em USD 6,69 bilhões em 2026 e deve atingir USD 13,24 bilhões até 2031 a um CAGR de 14,63%.

Por que os bancos estão substituindo plataformas de core legadas agora?

O crescimento dos pagamentos em tempo real, as vantagens operacionais nativas de nuvem e a aposentadoria de talentos da era COBOL estão tornando o atraso mais difícil de justificar tanto para instituições grandes quanto para as de médio porte.

Qual modelo de implantação lidera a adoção nos Estados Unidos?

A nuvem liderou com uma participação de 57,11% em 2025 e também foi o modo de implantação de crescimento mais rápido, em grande parte porque suporta melhor o processamento em tempo real e os fluxos de trabalho habilitados por IA.

Qual grupo de clientes está crescendo mais rapidamente?

As instituições financeiras não bancárias devem crescer a um CAGR de 15,68% até 2031, à medida que programas de banco patrocinador, credores fintech e empresas de pagamentos exigem capacidades de razão e conformidade.

Por que os serviços estão crescendo mais rápido do que as soluções?

As soluções permaneceram maiores com uma participação de 61,89% em 2025, mas os serviços estão crescendo mais rápido a um CAGR de 14,98% porque o trabalho de migração, integração, conformidade e suporte gerenciado está aumentando com cada programa de conversão.

O que torna a seleção de fornecedores mais difícil para os bancos regionais?

Os bancos regionais frequentemente enfrentam risco de conversão em 30 a 50 ou mais sistemas auxiliares, além de contratos longos, custos de migração de dados e capacidade técnica interna limitada durante o planejamento da transição.

Página atualizada pela última vez em: