Tamanho e Participação do Mercado de Software de Gestão de Empréstimos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Empréstimos por Mordor Intelligence

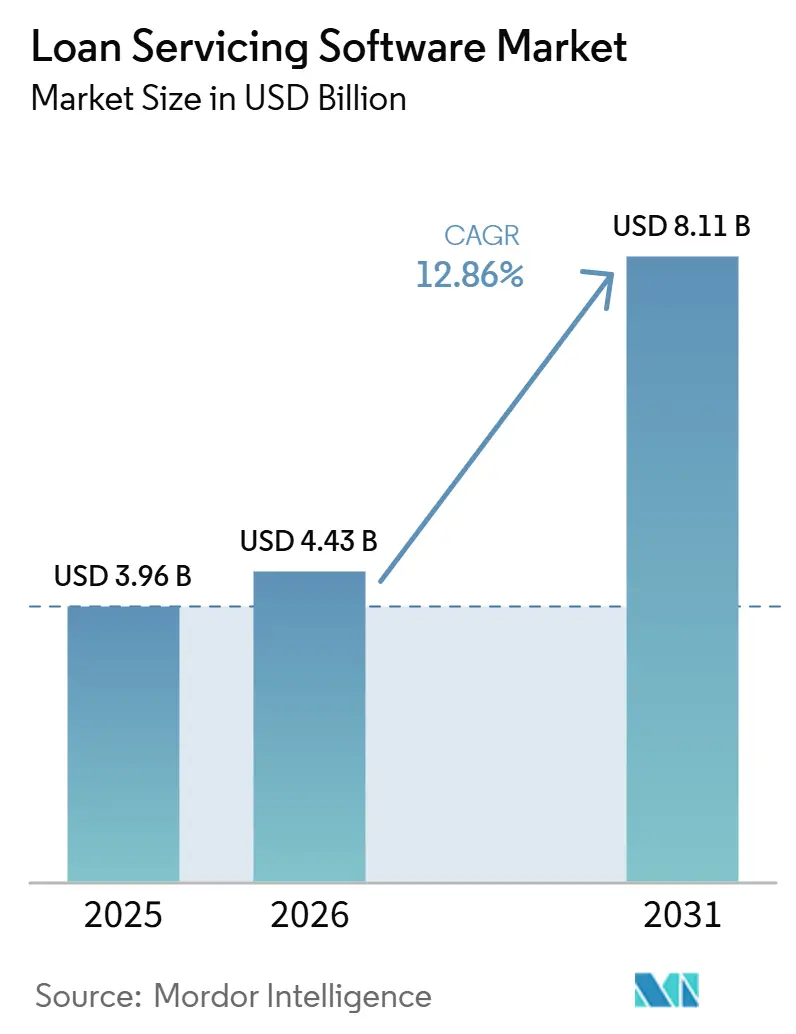

O tamanho do mercado de software de gestão de empréstimos deve aumentar de USD 3,96 bilhões em 2025 para USD 4,43 bilhões em 2026 e atingir USD 8,11 bilhões até 2031, crescendo a um CAGR de 12,86% no período de 2026 a 2031. Essa expansão reflete a crescente pressão sobre credores e prestadores de serviços para automatizar o trabalho pós-originação, como processamento de pagamentos, gestão de depósito em garantia, relatórios a investidores, tratamento de inadimplência e mitigação de perdas, ao mesmo tempo em que acompanham um arcabouço regulatório que se tornou mais amplo e detalhado. O mercado de software de gestão de empréstimos também é impulsionado pela demanda de substituição, e não apenas pelo gasto inicial em software, à medida que as instituições abandonam plataformas legadas que não conseguem suportar relatórios em tempo real, trilhas de auditoria mais robustas e requisitos modernos de integração. As expectativas dos tomadores de empréstimos reforçam essa mudança, pois serviços com prioridade para dispositivos móveis, tempos de resposta mais rápidos e fluxos de trabalho de autoatendimento agora moldam a seleção de plataformas ao lado da eficiência e da conformidade. A atividade competitiva permanece ativa à medida que os fornecedores se diferenciam por meio de design nativo em nuvem, controles de governança de IA e arquitetura de dados em tempo real mais robusta, enquanto a maior responsabilidade pelo serviço em decisões habilitadas por tecnologia eleva o valor das plataformas capazes de produzir documentação pronta para auditoria. O resultado é um mercado de software de gestão de empréstimos no qual a pressão regulatória, a eficiência operacional e a experiência do tomador de empréstimo apontam os compradores para o mesmo caminho de modernização.

Principais Conclusões do Relatório

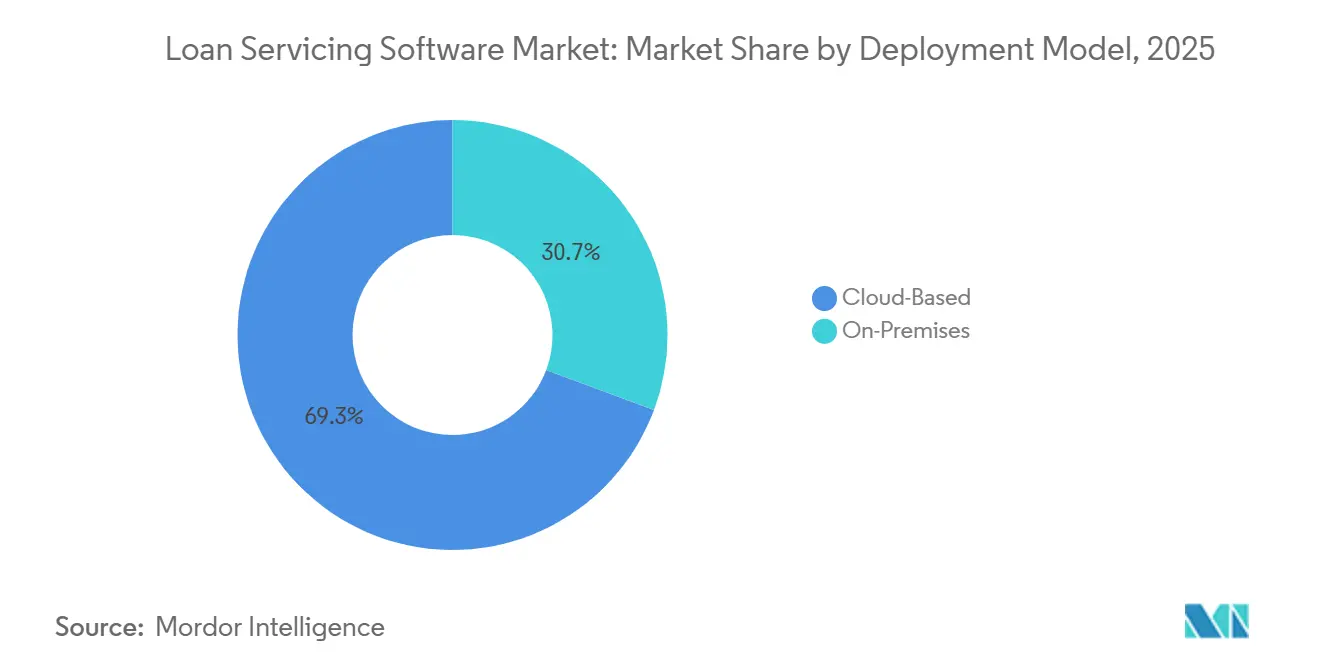

- Por modelo de implantação, as plataformas baseadas em nuvem detinham 69,32% de participação do mercado de software de gestão de empréstimos em 2025, e esse mesmo segmento deve se expandir a um CAGR de 13,26% até 2031.

- Por tipo de empréstimo, os empréstimos hipotecários lideraram com 41,84% de participação em 2025, enquanto os empréstimos comerciais devem se expandir a um CAGR de 14,06% até 2031.

- Por usuário final, os bancos detinham 38,73% de participação em 2025, enquanto as instituições financeiras não bancárias e os credores de tecnologia financeira devem crescer a um CAGR de 13,84% até 2031.

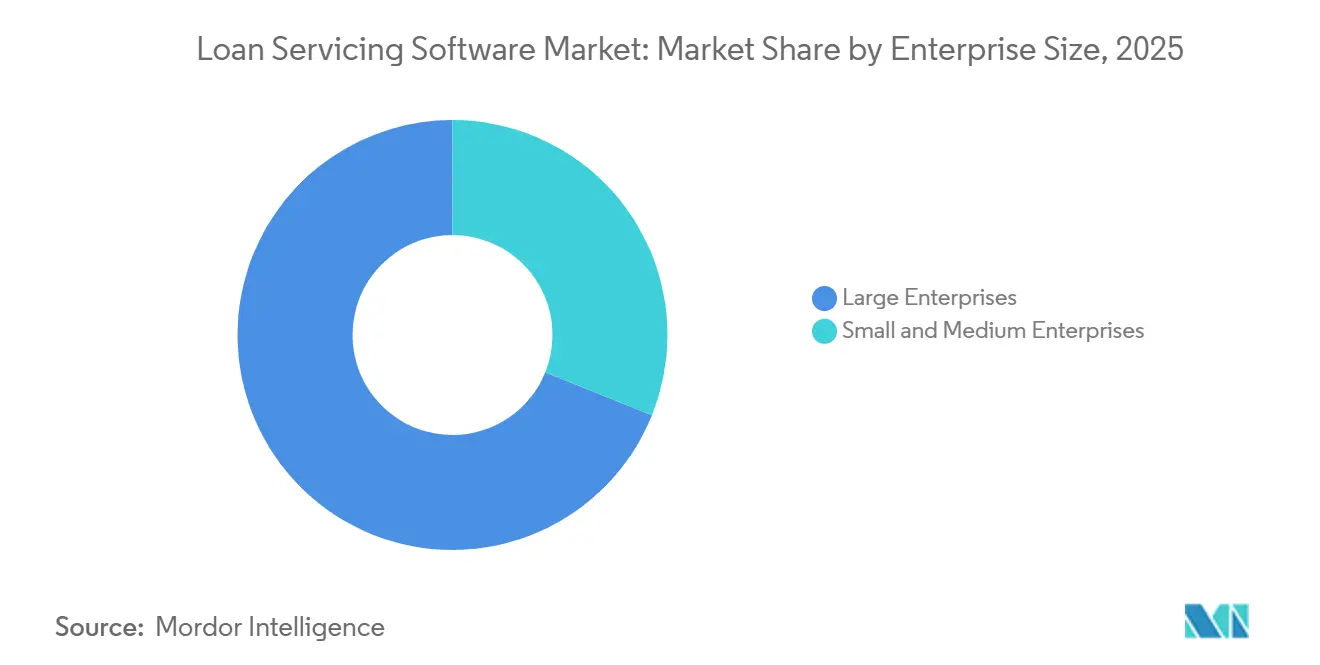

- Por porte da empresa, as grandes empresas responderam por 68,91% da participação de mercado em 2025, enquanto as PMEs devem se expandir a um CAGR de 13,21% até 2031.

- Por funcionalidade, a gestão de pagamentos e cobranças respondeu por 36,32% de participação do tamanho do mercado de software de gestão de empréstimos em 2025, enquanto o autoatendimento e o engajamento do cliente devem se expandir a um CAGR de 14,01% até 2031.

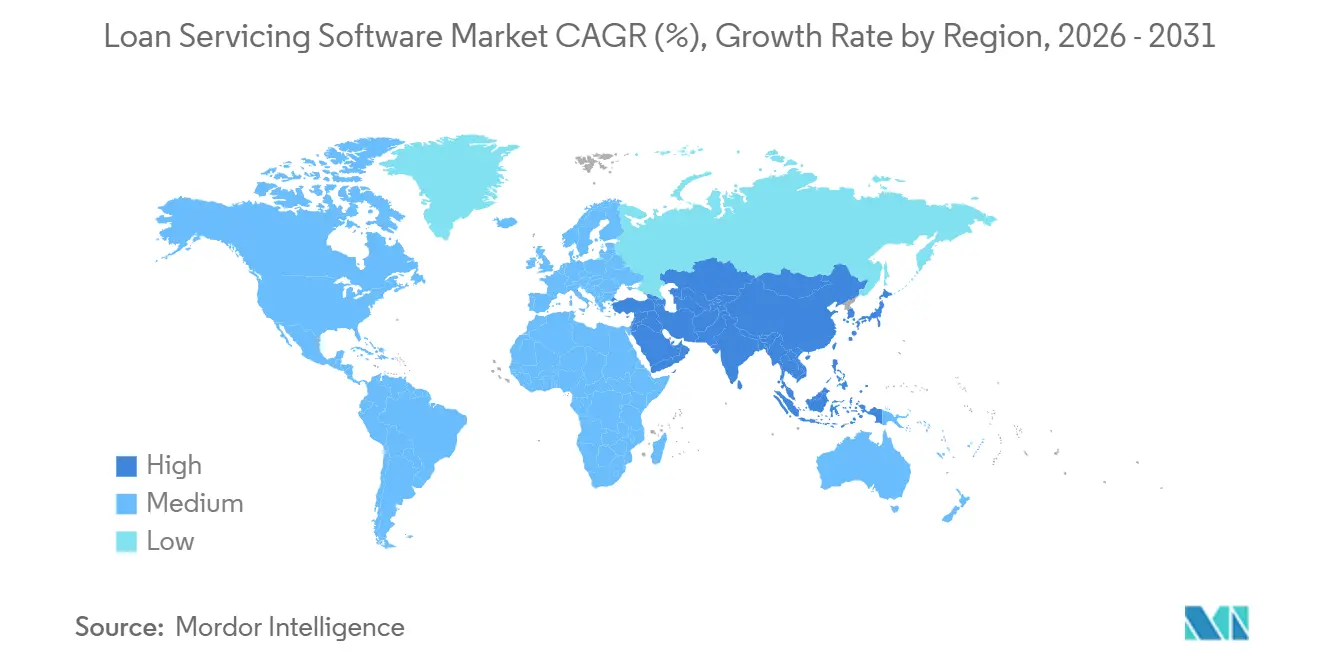

- Por geografia, a América do Norte respondeu por 39,74% de participação do tamanho do mercado de software de gestão de empréstimos em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 13,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Empréstimos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação de Fluxos de Trabalho Complexos Pós-Originação | +2.8% | Global, com demanda concentrada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Migração para a Nuvem entre Credores e Prestadores de Serviços | +2.2% | América do Norte, Europa e Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Demanda dos Tomadores de Empréstimos por Autoatendimento Digital | +1.6% | Global, com liderança em adoção antecipada na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Carga Regulatória e de Auditoria | +1.3% | América do Norte e Europa, expandindo-se para a Austrália e a Índia | Médio prazo (2 a 4 anos) |

| Mandatos de API das GSE para Relatórios de Inadimplência e Depósito em Garantia | +0.9% | Principalmente nos Estados Unidos, com efeito secundário sobre credores que prestam serviços a empréstimos originados nos EUA | Curto prazo (≤ 2 anos) |

| Prestação de Serviços Governada por IA para Empréstimos Governamentais e em Dificuldades | +0.7% | Estados Unidos e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação de Fluxos de Trabalho Complexos Pós-Originação

A automação de fluxos de trabalho complexos pós-originação continua sendo um principal fator de demanda no mercado de software de gestão de empréstimos, pois as operações de prestação de serviços ainda envolvem um grande número de ações repetitivas, porém rigidamente regulamentadas, em pagamentos, depósito em garantia, inadimplência, relatórios a investidores e administração de ônus. Muitos desses eventos são estruturados e recorrentes, mas ainda consomem tempo significativo da equipe quando gerenciados por meio de sistemas fragmentados, filas de revisão manual e ferramentas de comunicação desconectadas. A Shaw Systems afirmou em março de 2026 que as plataformas de gestão de empréstimos estão evoluindo de sistemas de registro para sistemas de inteligência e orquestração, nos quais agentes de IA realizam a análise inicial, destacam riscos e preparam rascunhos de comunicação para que as equipes humanas revisem e finalizem. Em 2024, a Infinite Computer Solutions relatou que uma grande empresa de tecnologia financeira hipotecária dos EUA reduziu o tempo de processamento de mitigação de inadimplência em 33%, diminuiu o esforço em 60% e processou automaticamente 98% dos pagamentos dos tomadores de empréstimos após modernizar sua plataforma nativa em nuvem em mais de 200 funções de negócios. Quando as regras de política são incorporadas diretamente nos gatilhos de fluxo de trabalho, a automação também se torna um controle de conformidade que reduz a variação no tratamento de serviços, melhora a consistência da auditoria e diminui o ônus operacional de comprovar que as ações necessárias foram concluídas na sequência correta.

Migração para a Nuvem entre Credores e Prestadores de Serviços

A migração para a nuvem entre credores e prestadores de serviços é outro importante fator de crescimento no mercado de software de gestão de empréstimos, pois as instituições agora veem a entrega hospedada como uma forma de melhorar a capacidade de resposta regulatória e a eficiência operacional. A mudança está sendo acelerada por cronogramas de relatórios e ciclos de atualização que são mais difíceis de manter em ambientes locais altamente personalizados, especialmente quando as instituições dependem de correções manuais e equipes de infraestrutura isoladas. A LL-2025-02 da Fannie Mae introduziu requisitos de relatórios baseados em eventos que exigem que os principais eventos de prestação de serviços em nível de empréstimo sejam reportados no mesmo dia em que são processados e, no máximo, até as 3h00 ET do próximo dia útil. A Finastra afirmou em 2025 que a migração de sua plataforma LaserPro para a nuvem proporcionou uma redução de 50 a 65% no custo total de propriedade e uma melhoria de 15 a 20% na produtividade da equipe, ao reduzir a sobrecarga de infraestrutura e permitir a implantação automatizada de atualizações. Os ambientes em nuvem também facilitam a padronização de trilhas de auditoria criptografadas, controles de segurança e atualizações regulatórias recorrentes, razão pela qual os roteiros de modernização estão se traduzindo em atividade de aquisição de vários anos, em vez de projetos de substituição únicos. Como resultado, o mercado de software de gestão de empréstimos continua a se beneficiar de um ciclo de substituição no qual a entrega em nuvem se tornou o modelo operacional preferido tanto para escala quanto para conformidade.

Demanda dos Tomadores de Empréstimos por Autoatendimento Digital

A demanda dos tomadores de empréstimos por autoatendimento digital está mudando as prioridades de produto em todo o mercado de software de gestão de empréstimos, pois as expectativas dos clientes agora são moldadas por experiências financeiras em tempo real e com prioridade para dispositivos móveis, em vez das normas de agências ou centrais de atendimento. Os prestadores de serviços que não conseguem oferecer acesso rápido à conta, caminhos de pagamento simples e resolução clara de problemas enfrentam custos de serviço mais elevados e menor retenção de clientes, mesmo quando seus controles de prestação de serviços subjacentes permanecem em conformidade. A ACI Worldwide relatou que a preferência por pagamento de contas pelo celular atingiu 26% em 2024, ante 11% em 2019, enquanto a preferência da Geração Z subiu para 47%, o que mostra com que rapidez os hábitos de interação dos tomadores de empréstimos estão se deslocando para canais portáteis e autodirigidos. A Tavant afirmou em fevereiro de 2026 que seu Portal de Serviços TOUCHLESS estava alcançando mais de 80% de deflexão de consultas rotineiras de prestação de serviços em implantações ativas, fornecendo aos credores um caso operacional direto e mensurável para automação voltada ao tomador de empréstimo. Isso importa porque o autoatendimento não é mais apenas uma camada de conveniência sobre a prestação de serviços principal; está se tornando parte da economia central da prestação de serviços por meio de menor carga no centro de contato, resolução mais rápida de problemas e fluxos de trabalho de comunicação mais consistentes. É por isso que o mercado de software de gestão de empréstimos está cada vez mais recompensando os fornecedores que incorporam o engajamento digital na arquitetura da plataforma, em vez de tratá-lo como uma extensão de portal.

Crescente Carga Regulatória e de Auditoria

A crescente carga regulatória e de auditoria continua a apoiar os gastos no mercado de software de gestão de empréstimos, pois os prestadores de serviços estão sendo impulsionados em direção a sistemas que possam fornecer relatórios mais rápidos, controles mais robustos e documentação mais clara sob conjuntos de regras em mudança. O desafio não é apenas o número de requisitos, mas também o prazo, a granularidade e a rastreabilidade agora esperados em eventos de pagamento, alterações de depósito em garantia, movimentação de inadimplência e fluxos de trabalho de execução hipotecária. A LL-2025-02 da Fannie Mae exige que eventos em nível de empréstimo, como pagamentos, amortizações antecipadas, mudanças de status de inadimplência e ajustes de depósito em garantia, sejam reportados no mesmo dia em que são processados, com eventos de execução hipotecária devidos até o próximo dia útil após o processamento. A Sagent afirmou em março de 2026 que sua plataforma Dara usa varredura contínua de IA das mudanças de regras do CFPB, Fannie Mae, Freddie Mac e FHA para comprimir os ciclos de revisão regulatória de semanas para horas, ilustrando como o trabalho de conformidade está sendo cada vez mais incorporado à arquitetura de prestação de serviços, em vez de ser gerenciado externamente.[1]Sagent, "Land Home Financial Services implantará o Dara da Sagent para modernizar a prestação de serviços hipotecários de ponta a ponta," Sagent, sagent.com A Associação Americana de Banqueiros declarou em maio de 2026 que a reforma regulatória hipotecária e o investimento em tecnologia devem avançar em conjunto, o que reforça o argumento em favor de plataformas configuráveis capazes de absorver mudanças contínuas, em vez de presumir que a intensidade das regras diminuirá. O mercado de software de gestão de empréstimos, portanto, continua a ganhar suporte da pressão de conformidade, pois as instituições cada vez mais veem a substituição de tecnologia como o caminho prático para acompanhar as regulamentações.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados | -1.4% | Global, com impacto agudo na América do Norte e na Europa, onde sistemas de mainframe ainda estão em uso ativo | Longo prazo (≥ 4 anos) |

| Altos Custos de Implementação e Gestão de Mudanças | -1.0% | Global, com impacto desproporcional em bancos comunitários, cooperativas de crédito e credores do segmento de PMEs | Médio prazo (2 a 4 anos) |

| Transferência de Responsabilidade de Governança de IA para os Prestadores de Serviços | -0.7% | Estados Unidos, Europa | Curto prazo (≤ 2 anos) |

| Pressão de Substituição por Soluções de Código Aberto e Baixo Código | -0.5% | América do Norte, Europa e Ásia-Pacífico entre credores de tecnologia financeira e cooperativas de crédito digitalmente maduras | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados

A complexidade de integração com sistemas legados continua sendo o fator restritivo mais arraigado no mercado de software de gestão de empréstimos, pois muitas instituições ainda executam operações de prestação de serviços por meio de sistemas centrais de longa data, interfaces personalizadas e estruturas de dados históricas que são difíceis de desmontar de forma limpa. O desafio vai muito além da conectividade do sistema, pois uma mudança de plataforma frequentemente exige a reconstrução dos fluxos de dados entre bureaus de crédito, custodiantes, processadores de pagamento, processos de depósito em garantia e camadas de relatórios a investidores que não foram projetados para coordenação em tempo real. Isso torna a modernização mais lenta e mais cara porque os prestadores de serviços não estão apenas substituindo software, mas também reformulando a arquitetura circundante que suporta a prestação de serviços diária em conformidade. A Finastra afirmou em 2025 que a reconfiguração arquitetural é uma parte fundamental da modernização e que simplesmente mover estruturas antigas para um invólucro de nuvem pode preservar as mesmas restrições operacionais que as instituições estavam tentando remover.[2]Julian Lee, "O Serviço de Nuvem de Crédito da Finastra Apoiando a Transformação Digital do Setor Global de Banco Corporativo," Finastra, finastra.com A LendFoundry observou em 2026 que as migrações de portfólio exigem pelo menos três meses de alinhamento prévio de relatórios de bureau antes que um novo sistema de prestação de serviços possa gerar relatórios prospectivos em conformidade, o que estende o custo efetivo de troca muito além das taxas de licenciamento e implantação isoladamente. Esse longo prazo de migração retarda as decisões de substituição em todo o mercado de software de gestão de empréstimos, mesmo quando os prestadores de serviços reconhecem que seu ambiente legado não é mais adequado para os requisitos futuros.

Altos Custos de Implementação e Gestão de Mudanças

Os altos custos de implementação e gestão de mudanças continuam sendo um freio significativo no mercado de software de gestão de empréstimos, pois as substituições de plataforma afetam tanto o planejamento orçamentário quanto a capacidade operacional contínua. Informações de usuários indicam que a implementação pode variar de USD 500.000 a USD 2 milhões para prestadores de serviços de médio porte, enquanto a implantação completa pode levar de 6 a 12 meses, mesmo em instituições com recursos de projeto dedicados e planos de modernização ativos. O ônus financeiro é apenas parte do problema, pois as equipes de prestação de serviços precisam retreinar funcionários, validar dados de empréstimos migrados, testar fluxos de trabalho de conformidade e manter a qualidade do serviço em portfólios ativos durante a transição. Em janeiro de 2026, a Biz2X relatou que o Central Pacific Bank expandiu sua parceria para automação de crédito para PMEs, demonstrando como os modelos de SaaS modulares estão começando a reduzir as barreiras de adoção para instituições menores que não conseguem suportar implantações em escala empresarial. Mesmo com esse progresso, bancos comunitários, cooperativas de crédito e credores menores ainda enfrentam uma decisão mais difícil de custo-benefício porque precisam de melhor controle de prestação de serviços sem a perturbação de longos programas de transformação. Os fornecedores que conseguirem reduzir o tempo de implantação, o esforço de treinamento e a tensão nos processos internos estarão, portanto, melhor posicionados para capturar a próxima onda de demanda de PMEs no mercado de software de gestão de empréstimos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Arquitetura em Nuvem Torna-se a Linha de Base de Conformidade

As plataformas baseadas em nuvem detinham 69,32% da participação do mercado de software de gestão de empréstimos em 2025, indicando que as novas implantações e as decisões de renovação se deslocaram fortemente para ambientes hospedados. O segmento lidera porque a entrega em nuvem atende à necessidade atual de atualizações regulatórias mais rápidas, trilhas de auditoria mais robustas e integração mais fácil com fluxos de trabalho modernos de prestação de serviços. Também suporta o processamento em tempo real de forma mais eficaz do que ambientes locais altamente personalizados que foram projetados em torno de ciclos operacionais atrasados ou orientados a lotes. O cronograma de relatórios baseados em eventos da Fannie Mae elevou o custo de manter pilhas de prestação de serviços mais antigas alinhadas com as expectativas operacionais atuais, especialmente onde a movimentação de dados no mesmo dia é necessária em múltiplos eventos de prestação de serviços. No setor de software de gestão de empréstimos, a escolha de implantação, portanto, foi além da preferência de infraestrutura e tornou-se parte de uma decisão mais ampla de governança e relatórios.

Os sistemas locais permanecem relevantes para instituições com restrições de soberania de dados, requisitos de hospedagem interna ou sistemas de integração legados que são muito caros para desmontar rapidamente. Algumas entidades vinculadas ao governo, instituições com atuação internacional e bancos comerciais de longa data ainda se enquadram nesse perfil porque precisam equilibrar a modernização com o controle interno e o risco de migração. A Finastra afirmou em 2025 que as plataformas em nuvem totalmente gerenciadas automatizam as implantações de atualizações regulatórias em ciclos quinzenais, reduzindo o atraso de manutenção e encurtando o intervalo entre as mudanças de regras e as respostas do software. A SAP Fioneer relatou em abril de 2026 que sua plataforma de prestação de serviços hipotecários nativa em nuvem reduziu os equivalentes em tempo integral necessários para processar empréstimos em 88% e reduziu o manuseio manual de dados em 80%, destacando a lacuna de produtividade entre as arquiteturas mais recentes e os ambientes legados com uso intensivo de trabalho manual. Essas diferenças sugerem que a nuvem continuará ampliando sua liderança em todo o mercado de software de gestão de empréstimos à medida que a pressão de conformidade e a disciplina de custo operacional continuam a moldar as decisões de compra.

Por Tipo de Empréstimo: Os Fluxos de Trabalho Hipotecários Lideram Enquanto os Casos de Uso Comercial se Aceleram

Os empréstimos hipotecários detinham 41,84% do mercado de software de gestão de empréstimos em 2025, e essa liderança veio da complexidade estrutural da prestação de serviços residenciais, e não apenas do volume de empréstimos isoladamente. A prestação de serviços hipotecários requer reconciliação de depósito em garantia, relatórios a investidores, gestão de inadimplência, avaliação de mitigação de perdas e sequenciamento rigoroso de comunicações, todos os quais criam demanda sustentada por sistemas específicos com documentação robusta e controle aprofundado. Esses fluxos de trabalho são difíceis de gerenciar com precisão em plataformas fragmentadas porque mesmo ações rotineiras de prestação de serviços podem ter implicações posteriores para tomadores de empréstimos, investidores e equipes de conformidade. Os empréstimos comerciais devem se expandir a um CAGR de 14,06% até 2031, tornando-os o tipo de empréstimo de crescimento mais rápido no mercado de software de gestão de empréstimos. O crescimento nessa categoria está sendo apoiado por credores que precisam de melhor controle sobre o monitoramento de cláusulas contratuais, cálculos de base de empréstimo e administração de prestação de serviços sindicalizados, áreas onde os processos baseados em planilhas estão se tornando cada vez mais difíceis de justificar.

Os portfólios de empréstimos ao consumidor, automóveis e estudantis cada um adiciona suas próprias necessidades de prestação de serviços, especialmente em torno da cadência de pagamento, tratamento de dificuldades financeiras e padrões de comunicação com o tomador de empréstimo. A ACI Worldwide afirmou que a preferência por pagamento de contas pelo celular subiu para 26% em 2024, ante 11% em 2019, enquanto a preferência da Geração Z atingiu 47%, o que apoia o investimento contínuo em experiências de prestação de serviços com prioridade para dispositivos móveis em categorias de crédito ao varejo. O setor de software de gestão de empréstimos está, portanto, se expandindo tanto em operações hipotecárias de alta complexidade quanto em casos de uso de crédito ao consumidor de movimentação mais rápida que exigem um estilo diferente de interação e design de fluxo de trabalho. Os fornecedores que conseguirem suportar múltiplas categorias de empréstimos em uma arquitetura comum estarão melhor posicionados à medida que as instituições buscam reduzir a fragmentação de sistemas e gerenciar múltiplos processos pós-fechamento em uma única base operacional.

Por Usuário Final: Os Bancos Ancoram os Gastos Atuais Enquanto as Empresas de Tecnologia Financeira Impulsionam o Design da Plataforma

Os bancos detinham 38,73% do mercado de software de gestão de empréstimos em 2025, refletindo seus portfólios de produtos mais amplos, maiores orçamentos de modernização e maior capacidade de suportar programas de implementação complexos. Sua liderança também reflete o fato de que a qualidade do serviço está estreitamente alinhada com o desempenho operacional central para grandes instituições bancárias, pois afeta a conformidade, o custo por empréstimo, a retenção de tomadores de empréstimos e os relatórios a investidores. Em abril de 2025, a United Wholesale Mortgage selecionou o sistema de gestão de empréstimos MSP da ICE Mortgage Technology e módulos digitais de prestação de serviços relacionados para apoiar sua estratégia de prestação de serviços interna, o que ilustra a escala de aquisição que mantém os grandes compradores institucionais centrais para a receita da categoria. Os grandes compradores bancários e de prestação de serviços hipotecários também moldam os roteiros dos fornecedores porque exigem APIs mais robustas, melhores ferramentas de mitigação de perdas e documentação de governança mais formal. Isso mantém os bancos importantes para o mercado de software de gestão de empréstimos, mesmo quando outros grupos de clientes influenciam para onde vai a próxima onda de inovação.

As instituições financeiras não bancárias e os credores de tecnologia financeira devem crescer a um CAGR de 13,84% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado de software de gestão de empréstimos. Esses compradores frequentemente preferem arquiteturas com prioridade para API e composíveis porque querem mais liberdade para projetar jornadas do tomador de empréstimo, conectar ferramentas de terceiros e evitar a rigidez operacional das estruturas tradicionais de subprestação de serviços. A Dark Matter afirmou em fevereiro de 2026 que sua plataforma de prestação de serviços Elevate ganhou novas assinaturas e integração mais profunda com o sistema de originação Empower, sublinhando como a continuidade do fluxo de trabalho de ponta a ponta continua sendo um forte tema de compra para credores que buscam controle mais rígido da transferência da originação para a prestação de serviços. Isso significa que os bancos continuam a ancorar a receita presente, enquanto os clientes de tecnologia financeira e não bancários influenciam cada vez mais a direção dos recursos e as prioridades arquiteturais do mercado de software de gestão de empréstimos.

Por Porte da Empresa: Grandes Instituições Dominam Enquanto as PMEs Abrem uma Base de Compradores Mais Ampla

As grandes empresas comandavam 68,91% do mercado de software de gestão de empréstimos em 2025 porque sua escala operacional, diversidade de produtos e exposição à conformidade favorecem plataformas empresariais estabelecidas com governança mais aprofundada e suporte de integração. Essas instituições também têm mais capacidade de absorver longos ciclos de implementação, grandes programas de migração e o esforço interno de teste necessário para modernizar operações de prestação de serviços ativas sem interromper o atendimento ao cliente. Para muitas delas, a tecnologia de prestação de serviços é tratada como infraestrutura, e não como uma ferramenta departamental, porque o desempenho da prestação de serviços afeta simultaneamente o financiamento, os resultados dos clientes, a qualidade da auditoria e os custos operacionais. Isso ajudou a preservar uma base de receita empresarial sólida, mesmo quando os critérios de seleção de fornecedores se tornam mais exigentes e mais vinculados à governança de IA e à arquitetura de dados em tempo real. O tamanho e a complexidade dos programas empresariais também os tornam os mais propensos a testar a automação avançada de prestação de serviços dentro de estruturas de controle formais antes de uma implantação mais ampla.

As PMEs devem crescer a um CAGR de 13,21% até 2031, sublinhando como a entrega de SaaS está ampliando o acesso a capacidades antes concentradas entre as maiores instituições. A LoanPro afirmou que sua plataforma atende a mais de 600 organizações financeiras, incluindo bancos comunitários, cooperativas de crédito e empresas de tecnologia financeira, e que o WaFd Bank eliminou 39 etapas manuais de prestação de serviços por meio da modernização na plataforma. Esse exemplo mostra por que as instituições menores estão se tornando compradores mais ativos, pois agora podem visar a automação de fluxo de trabalho e o controle de serviços sem incorrer no mesmo ônus de capital que as implantações empresariais mais antigas. À medida que essa base de compradores se expande, o mercado de software de gestão de empréstimos está se tornando menos dependente apenas das maiores instituições, embora os clientes empresariais ainda dominem os gastos atuais e o tamanho das aquisições.

Por Funcionalidade: O Engajamento de Autoatendimento Supera os Módulos Tradicionais de Prestação de Serviços

A gestão de pagamentos e cobranças respondeu por 36,32% de participação do mercado de software de gestão de empréstimos em 2025, refletindo o papel central da precisão dos pagamentos na economia e no perfil de conformidade da prestação de serviços. Essa função toca cada conta ativa e tem consequências diretas para o tratamento do tomador de empréstimo, os relatórios a investidores e o risco de reclamações regulatórias, razão pela qual continua a deter a maior participação de funcionalidade. Também continua sendo uma parte da prestação de serviços onde as falhas se tornam mais visíveis, pois erros na alocação de pagamentos ou no tratamento de cobranças podem afetar imediatamente tanto a experiência do cliente quanto o controle operacional. O autoatendimento e o engajamento do cliente devem se expandir a um CAGR de 14,01% até 2031, tornando-o o segmento de funcionalidade de crescimento mais rápido no mercado de software de gestão de empréstimos. Esse crescimento sinaliza que as ferramentas voltadas ao tomador de empréstimo agora estão sendo valorizadas não apenas pela conveniência, mas também pela eficiência operacional mensurável e pela gestão de interação mais consistente.

A Tavant afirmou em fevereiro de 2026 que seu Portal de Serviços TOUCHLESS estava atendendo a mais de 400.000 tomadores de empréstimos e deflectindo mais de 80% das consultas rotineiras de prestação de serviços em implantações ativas, o que dá peso claro ao argumento econômico para o autoatendimento. A Goal Solutions afirmou em março de 2026 que o Simplify 2.0 proporcionou tempos de resposta 60% mais rápidos e isolamento de políticas específicas do cliente para equipes de suporte, demonstrando como o suporte ao fluxo de trabalho e a orientação de decisões estão convergindo. Esses lançamentos mostram que as operações de pagamento, o monitoramento de conformidade, a análise e a interação com o tomador de empréstimo estão cada vez mais convergindo em camadas de inteligência conectadas, em vez de permanecerem em ferramentas separadas. Essa mudança deve manter o autoatendimento e o suporte à decisão próximos ao centro da diferenciação competitiva à medida que o mercado de software de gestão de empréstimos continua a evoluir.

Análise Geográfica

A América do Norte detinha 39,74% da participação do mercado de software de gestão de empréstimos em 2025, tornando-a o maior segmento regional na composição de receita atual. A região liderou porque os Estados Unidos têm uma base densa de prestadores de serviços hipotecários regulamentados e um ciclo de substituição orientado pela conformidade moldado pelas expectativas de relatórios, auditoria e governança das GSE. A LL-2025-02 da Fannie Mae estabeleceu expectativas de relatórios no mesmo dia e no próximo dia útil para os principais eventos de prestação de serviços, o que continua a apoiar a substituição de plataformas entre os prestadores de serviços dos EUA que não conseguem cumprir esses prazos com ambientes de lotes legados. O Canadá permanece um mercado secundário menor, mas relevante, à medida que credores e cooperativas de crédito modernizam sistemas mais antigos sob expectativas mais fortes de resiliência tecnológica e programas mais amplos de transformação digital. A Europa também permanece uma parte estabelecida do mercado de software de gestão de empréstimos, liderada pelo Reino Unido, Alemanha e França, onde a precisão dos dados, a auditabilidade e o suporte a crédito multiproduto continuam a moldar a seleção de plataformas, e a Finastra destacou essa direção em seu trabalho de nuvem de crédito de 2025 com instituições europeias de banco corporativo.

A Ásia-Pacífico deve se expandir a um CAGR de 13,72% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de software de gestão de empréstimos. A Índia se destaca porque as regras de crédito digital e a expansão da base de NBFC estão impulsionando mais credores em direção a plataformas de prestação de serviços padronizadas, em vez de processos pós-fechamento coordenados manualmente e baseados em planilhas. China, Japão e Coreia do Sul também apoiam o crescimento regional por meio de programas de modernização que se concentram em melhor qualidade de dados, maior profundidade de controle e ambientes de prestação de serviços pós-fusão ou de múltiplas entidades mais unificados. A ACI Worldwide afirmou que 88% das transações globais de crédito digital foram iniciadas em dispositivos móveis em 2025, reforçando a lógica de design de prestação de serviços com prioridade para dispositivos móveis que se tornou especialmente evidente entre os credores da Ásia-Pacífico.[3]Darcy Locke, "Tendências de Crédito Automotivo 2025: Pagamentos Móveis e Autoatendimento Revolucionam as Experiências do Cliente," ACI Worldwide, aciworldwide.com

A América do Sul, o Oriente Médio e a África permanecem regiões em estágio inicial no mercado de software de gestão de empréstimos, mas estão se tornando mais relevantes à medida que programas de inclusão financeira, expansão de tecnologia financeira e investimentos em infraestrutura digital impulsionam nova demanda por sistemas pós-fechamento. O Brasil lidera a América do Sul porque os padrões de finanças abertas incentivam arquiteturas baseadas em API que se alinham mais naturalmente com plataformas modernas de prestação de serviços do que sistemas isolados mais antigos. O Oriente Médio também está ganhando tração por meio de programas de digitalização bancária, e a Biz2X afirmou em fevereiro de 2026 que a Deem Finance fez parceria com ela para apoiar a expansão das finanças incorporadas para PMEs nos Emirados Árabes Unidos, sublinhando a demanda regional por infraestrutura de crédito composível e orientada por dados. A África permanece em um estágio de adoção mais inicial, com demanda centrada em credores com prioridade para dispositivos móveis e instituições de microfinanças que precisam de ferramentas de prestação de serviços leves e hospedadas em nuvem, em vez de implementações empresariais longas e custosas.

Cenário Competitivo

O mercado de software de gestão de empréstimos permanece moderadamente fragmentado em 2026, com vários fornecedores de plataformas em escala competindo ao lado de uma longa cauda de provedores especializados ou com foco regional em casos de uso de prestação de serviços hipotecários, ao consumidor e comerciais. O posicionamento competitivo está se afastando de contagens amplas de recursos em direção a controles de governança, tratamento de dados em tempo real, profundidade de integração e velocidade de implementação, pois esses fatores agora importam mais diretamente tanto para a conformidade quanto para a experiência do tomador de empréstimo. A Sagent fortaleceu sua posição ao desenvolver o conjunto Dara em torno da prestação de serviços hipotecários nativa em nuvem de ponta a ponta e do monitoramento regulatório contínuo, o que se alinha estreitamente com a preferência atual por plataformas que combinam automação de fluxo de trabalho com prontidão para auditoria. A ICE Mortgage Technology reforçou sua escala em abril de 2025 quando a United Wholesale Mortgage selecionou o MSP e módulos digitais de prestação de serviços relacionados para sua estratégia de prestação de serviços interna, mostrando que os fornecedores estabelecidos ainda se beneficiam quando grandes credores querem profundidade de prestação de serviços comprovada e ampla cobertura de módulos. O mercado de software de gestão de empréstimos, portanto, continua a recompensar os fornecedores que conseguem combinar profundidade operacional com documentação de controle mais robusta, em vez de depender apenas da amplitude de recursos.

Os novos desafiantes estão tentando vencer pela arquitetura, e não pelo tamanho, o que mantém o mercado de software de gestão de empréstimos dinâmico mesmo sem um único fornecedor dominante estabelecendo as regras para toda a categoria. A LoanPro afirmou em outubro de 2025 que seu Protocolo de Contexto de Modelo criou um gateway de IA agnóstico de modelo com salvaguardas de conformidade programáticas e trilhas de auditoria completas para ações de IA e humanas, abordando diretamente a crescente demanda por automação responsável em ambientes de prestação de serviços.[4]Jackson Stone, "LoanPro Apresenta Gateway de IA Pioneiro para Habilitar Prestação de Serviços de Empréstimos Agêntica Segura e em Conformidade," LoanPro, loanpro.io A Tavant também avançou mais profundamente na prestação de serviços pós-fechamento em fevereiro de 2026 com seu portal TOUCHLESS e o assistente de IA agêntico MAYA, demonstrando como o engajamento do tomador de empréstimo e a automação da prestação de serviços estão convergindo em uma única camada operacional. Os fornecedores que conseguirem vincular recursos de IA à governança pronta para auditoria provavelmente ganharão mais atenção à medida que os prestadores de serviços se tornam mais cautelosos em relação à responsabilidade pelo suporte automatizado à decisão.

Outro tema competitivo é o esforço de conectar originação, prestação de serviços, análise e suporte ao tomador de empréstimo em uma camada operacional compartilhada em todo o mercado de software de gestão de empréstimos. A Dark Matter enfatizou a integração mais estreita entre o Elevate e o Empower, enquanto a Goal Solutions se concentrou em fluxos de trabalho de suporte mais rápidos e específicos por política por meio do Simplify 2.0, demonstrando que os fornecedores estão tentando reduzir as transferências entre sistemas e tornar as ações de prestação de serviços mais fáceis de controlar e documentar. Essa direção favorece os provedores que conseguem demonstrar desempenho de produção ativo e controle operacional claro, em vez de apenas roteiros de produtos. A oportunidade aberta permanece mais forte entre bancos comunitários, cooperativas de crédito e credores menores que buscam capacidades modernas de prestação de serviços sem os custos em escala empresarial, longos ciclos de implantação ou forte dependência de tecnologia interna.

Líderes do Setor de Software de Gestão de Empréstimos

Financial Industry Computer Systems, Inc.

Nortridge Software, LLC

Shaw Systems Associates, LLC

LoanPro Software, LLC

The Mortgage Office

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Carrington Mortgage Services anunciou uma parceria com a Valon Technologies para adotar o ValonOS como sua plataforma central de prestação de serviços e adquirir a Valon Mortgage, adicionando aproximadamente 800.000 empréstimos com um saldo de principal não pago de aproximadamente USD 197 bilhões ao portfólio da Carrington. A transação posiciona o ValonOS como a infraestrutura nativa de IA para a modernização de empréstimos da Ginnie Mae, com a Valon pivotando inteiramente para uma empresa de software de prestação de serviços e infraestrutura.

- Março de 2026: A Sagent anunciou que a Land Home Financial Services implantará o conjunto completo da plataforma Dara, incluindo Dara Core, Dara Consumer, Dara Default, Dara Analytics, Dara Claims, Dara Invoice e AI Docs, para modernizar suas operações de prestação de serviços hipotecários de ponta a ponta. O Dara é descrito como a primeira plataforma de prestação de serviços hipotecários nativa em nuvem, em tempo real e de ponta a ponta do setor com conectividade de API aberta.

- Março de 2026: A Concord, provedora de administração de crédito e software, adquiriu a Finley Technologies, cujo Sistema de Gestão de Crédito automatiza cálculos de base de empréstimo, monitoramento de conformidade de cláusulas contratuais e análise de portfólio para facilidades de crédito e linhas de armazém. A entidade combinada agora administra mais de USD 60 bilhões em ativos e suporta mais de 5 milhões de contas.

- Fevereiro de 2026: A Tavant lançou seu Portal de Serviços TOUCHLESS com o assistente de IA agêntico MAYA, estendendo sua plataforma da originação de empréstimos para a prestação de serviços pós-fechamento. O portal atende a mais de 400.000 tomadores de empréstimos em todo o país e alcança mais de 80% de deflexão de consultas rotineiras de prestação de serviços nas implantações ativas atuais, com autoatendimento assistido por IA 24 horas por dia, 7 dias por semana e controles de conformidade integrados.

Escopo do Relatório do Mercado de Software de Gestão de Empréstimos

O Mercado de Software de Gestão de Empréstimos compreende plataformas de software e soluções digitais que automatizam, gerenciam e otimizam a administração de empréstimos ao longo do ciclo de vida após a originação. Essas soluções permitem que instituições financeiras, credores e prestadores de serviços de empréstimos lidem com as principais atividades de prestação de serviços, incluindo processamento de pagamentos, gestão de depósito em garantia, cálculo de juros, cobranças, gestão de inadimplência, comunicações com clientes, conformidade regulatória, relatórios e análise de portfólio. O software de gestão de empréstimos melhora a eficiência operacional, reduz erros manuais, aprimora a experiência do tomador de empréstimo e apoia a conformidade com os requisitos regulatórios em evolução.

O Relatório do Mercado de Software de Gestão de Empréstimos é Segmentado por Modelo de Implantação (Baseado em Nuvem e Local), Tipo de Empréstimo (Empréstimos Hipotecários, Empréstimos ao Consumidor, Empréstimos Comerciais, Empréstimos Automotivos, Empréstimos Estudantis e Outros Tipos de Empréstimos), Usuário Final (Bancos, Cooperativas de Crédito, Credores e Prestadores de Serviços Hipotecários, Instituições Financeiras Não Bancárias e Credores de Tecnologia Financeira e Outros Usuários Finais), Porte da Empresa (Grande e Pequenas e Médias Empresas), Funcionalidade (Gestão de Pagamentos e Cobranças, Gestão de Empréstimos, Gestão de Conformidade e Riscos, Relatórios e Análise, Autoatendimento e Engajamento do Cliente e Outras Funcionalidades) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Empréstimos Hipotecários |

| Empréstimos ao Consumidor |

| Empréstimos Comerciais |

| Empréstimos Automotivos |

| Empréstimos Estudantis |

| Outros Tipos de Empréstimos |

| Bancos |

| Cooperativas de Crédito |

| Credores e Prestadores de Serviços Hipotecários |

| Instituições Financeiras Não Bancárias e Credores de Tecnologia Financeira |

| Outros Usuários Finais |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gestão de Pagamentos e Cobranças |

| Gestão de Empréstimos |

| Gestão de Conformidade e Riscos |

| Relatórios e Análise |

| Autoatendimento e Engajamento do Cliente |

| Outras Funcionalidades |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Tipo de Empréstimo | Empréstimos Hipotecários | |

| Empréstimos ao Consumidor | ||

| Empréstimos Comerciais | ||

| Empréstimos Automotivos | ||

| Empréstimos Estudantis | ||

| Outros Tipos de Empréstimos | ||

| Por Usuário Final | Bancos | |

| Cooperativas de Crédito | ||

| Credores e Prestadores de Serviços Hipotecários | ||

| Instituições Financeiras Não Bancárias e Credores de Tecnologia Financeira | ||

| Outros Usuários Finais | ||

| Por Porte da Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Funcionalidade | Gestão de Pagamentos e Cobranças | |

| Gestão de Empréstimos | ||

| Gestão de Conformidade e Riscos | ||

| Relatórios e Análise | ||

| Autoatendimento e Engajamento do Cliente | ||

| Outras Funcionalidades | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de empréstimos e qual é a perspectiva de crescimento?

O mercado de software de gestão de empréstimos foi avaliado em USD 3,96 bilhões em 2025, está em USD 4,43 bilhões em 2026 e deve atingir USD 8,11 bilhões até 2031 a um CAGR de 12,86%.

Por que a adoção da nuvem está crescendo tão rapidamente nas plataformas de gestão de empréstimos?

A implantação baseada em nuvem detinha 69,32% de participação em 2025 e deve crescer a um CAGR de 13,26% porque suporta atualizações mais rápidas, melhor auditabilidade e relatórios em tempo real mais fáceis.

Qual categoria de empréstimo gera mais demanda de software atualmente?

Os empréstimos hipotecários lideraram com 41,84% de participação em 2025 porque a reconciliação de depósito em garantia, os relatórios a investidores, a gestão de inadimplência e a mitigação de perdas criam alta complexidade de prestação de serviços.

Qual grupo de clientes está crescendo mais rapidamente entre os compradores de software?

As instituições financeiras não bancárias e os credores de tecnologia financeira são os usuários finais de crescimento mais rápido com um CAGR projetado de 13,84% até 2031, impulsionados pela preferência por plataformas com prioridade para API e composíveis.

Qual funcionalidade está se expandindo mais rapidamente nas plataformas de prestação de serviços?

O autoatendimento e o engajamento do cliente devem crescer a um CAGR de 14,01%, auxiliados por exemplos práticos como o portal da Tavant, que relatou mais de 80% de deflexão de consultas rotineiras.

Qual região lidera a demanda atual e qual região cresce mais rapidamente?

A América do Norte liderou com 39,74% de participação em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 13,72% até 2031 à medida que a infraestrutura de crédito digital e os modelos de prestação de serviços com prioridade para dispositivos móveis se aprofundam.

Página atualizada pela última vez em: