Tamanho e Participação do Mercado de Software de Gestão de Imigração e Vistos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

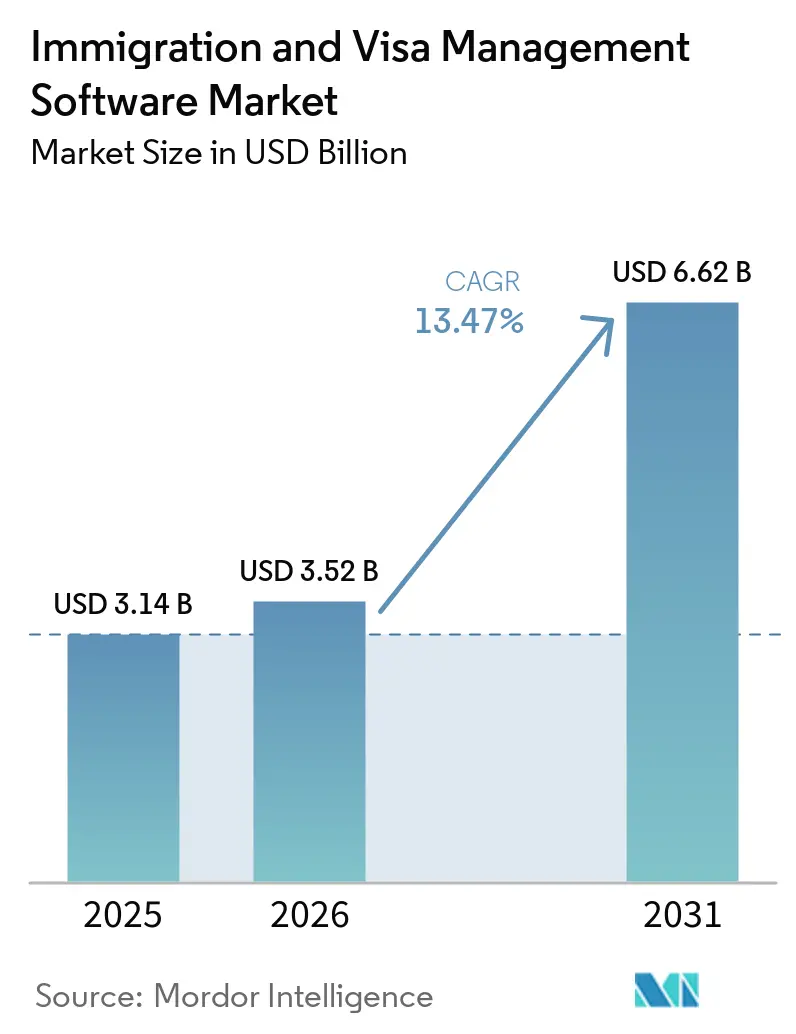

| Tamanho do Mercado (2026) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Imigração e Vistos por Mordor Intelligence

O tamanho do mercado de software de gestão de imigração e vistos deve aumentar de USD 3,14 bilhões em 2025 para USD 3,52 bilhões em 2026 e atingir USD 6,62 bilhões até 2031, crescendo a um CAGR de 13,47% ao longo de 2026-2031. O mercado está em expansão porque a conformidade imigratória deixou de ser uma tarefa ocasional de RH para se tornar um requisito operacional contínuo para empregadores que gerenciam talentos internacionais. Mudanças regulatórias estão levando as empresas a substituir o rastreamento baseado em planilhas por plataformas dedicadas que podem gerenciar registros, documentos, prazos e relatórios em um único sistema. A implantação em nuvem e a integração via API com sistemas de RH também estão ampliando a adoção para além das maiores empresas e tornando a implementação mais prática para compradores de médio porte. A concorrência entre fornecedores está se intensificando à medida que provedores estabelecidos buscam aquisições e maior abrangência de plataforma, enquanto empresas mais novas nativas da nuvem competem com base na facilidade de uso, implantação modular e profundidade de integração. O mercado também está mudando à medida que os compradores desejam cada vez mais um único fluxo de trabalho que conecte a gestão de casos de imigração, conformidade em viagens de negócios, obrigações de trabalhadores destacados e prontidão para auditorias, em vez de várias ferramentas desconectadas.

Principais Conclusões do Relatório

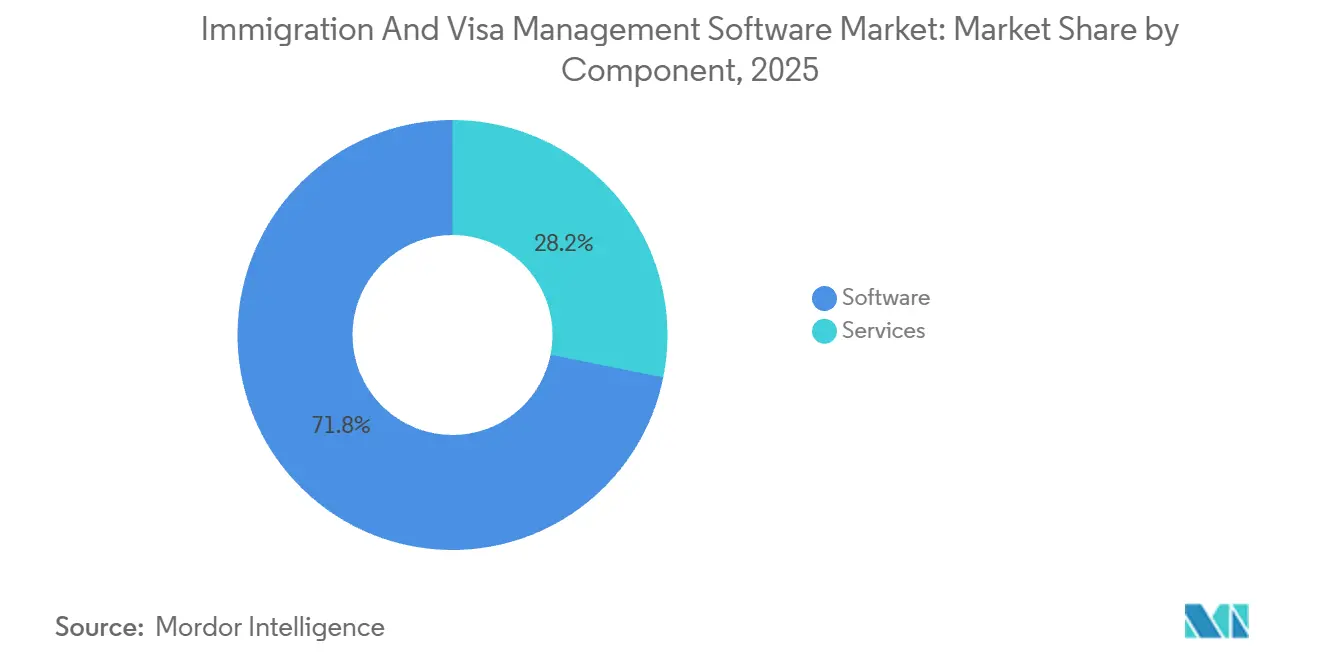

- Por componente, o software detinha 71,84% da participação do mercado de software de gestão de imigração e vistos em 2025, enquanto os serviços devem se expandir a um CAGR de 14,72% até 2031.

- Por modo de implantação, a nuvem representou 73,42% do mercado em 2025 e deve crescer a um CAGR de 14,04% até 2031.

- Por aplicação, a gestão de casos de vistos e imigração representou 33,68% do mercado em 2025, enquanto a gestão de mobilidade de funcionários deve se expandir a um CAGR de 16,18% até 2031.

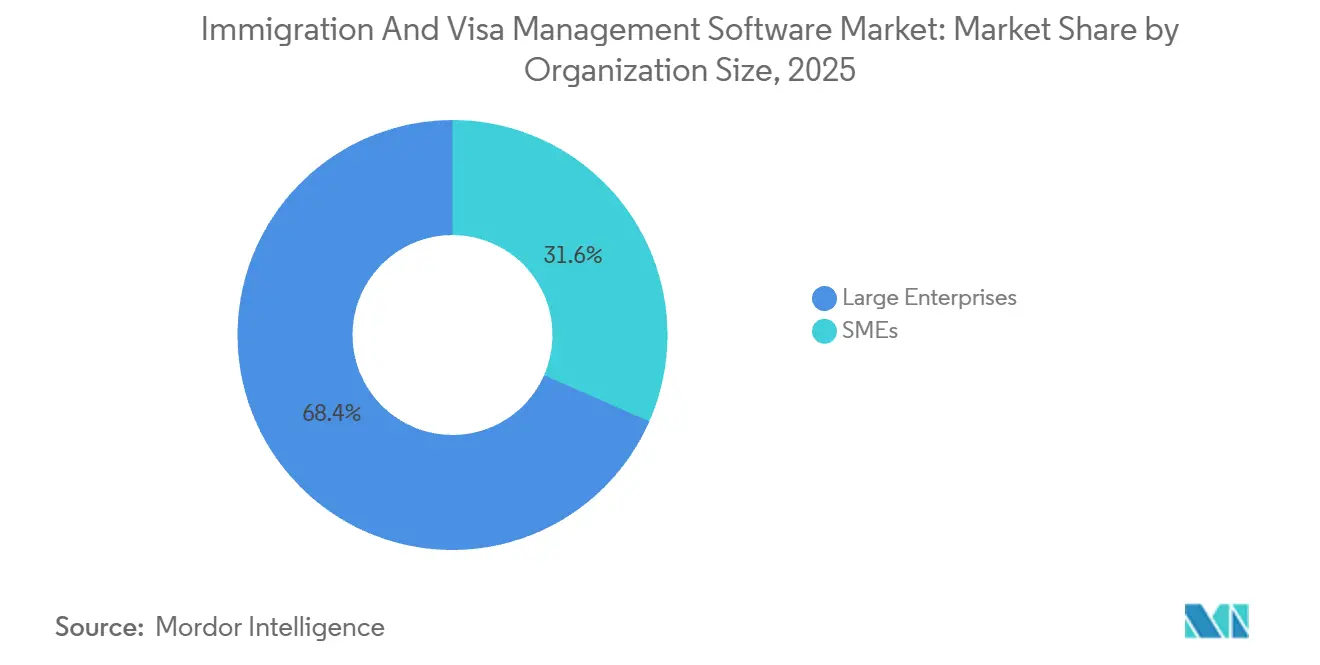

- Por tamanho de organização, as grandes empresas detinham 68,42% do mercado em 2025, enquanto as PMEs devem se expandir a um CAGR de 14,84% até 2031.

- Por usuário final, as corporações representaram 57,24% do mercado em 2025, enquanto as instituições de ensino devem se expandir a um CAGR de 15,42% até 2031.

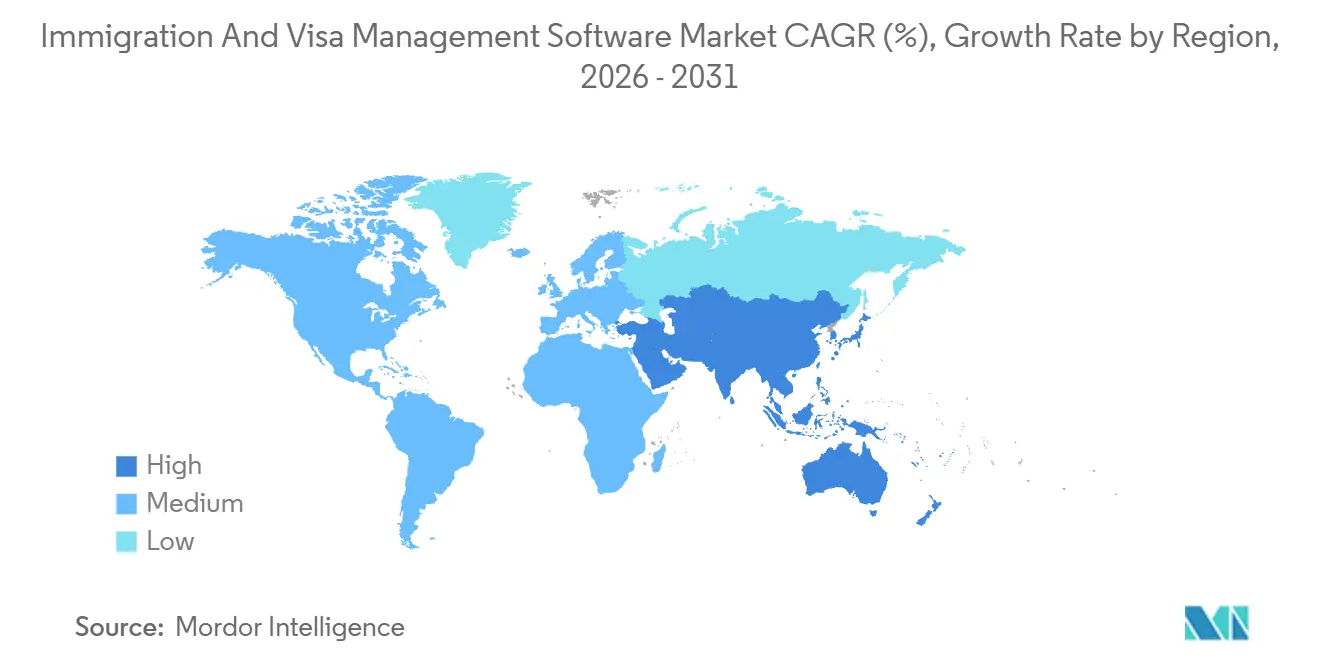

- Por geografia, a América do Norte detinha 45,92% da participação do mercado de software de gestão de imigração e vistos em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 16,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Imigração e Vistos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda dos Empregadores por Conformidade Automatizada de Vistos e Autorização de Trabalho | +3.2% | Global, com América do Norte e Europa como principais mercados de fiscalização | Curto prazo (≤ 2 anos) |

| Expansão da Contratação Transfronteiriça e de Forças de Trabalho Distribuídas | +2.8% | Global, com Ásia-Pacífico e Europa como corredores de demanda de crescimento mais rápido | Médio prazo (2-4 anos) |

| Migração para Plataformas de Imigração Baseadas em Nuvem e Integradas via API | +2.4% | Global, com adoção acelerada nos mercados intermediários da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidade de Relatórios Prontos para Auditoria e Integração com HRIS | +1.8% | América do Norte e UE, maior atividade de fiscalização | Curto prazo (≤ 2 anos) |

| Convergência de Conformidade em Viagens de Negócios, Trabalhadores Destacados e Imigração | +1.5% | Europa, com expansão para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Requisitos de Prontidão Digital de Fronteiras do EES, ETIAS e Fronteiras Digitais | +1.2% | Área Schengen e 30 países europeus, operações de viagens globais afetadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Empregadores por Conformidade Automatizada de Vistos e Autorização de Trabalho

A intensificação da pressão de fiscalização está tornando a conformidade imigratória uma questão operacional rotineira, em vez de uma revisão jurídica periódica para empregadores multinacionais, e essa mudança continua a sustentar o mercado de software de gestão de imigração e vistos. A regra de modernização do H-1B de janeiro de 2025 alterou os requisitos de patrocínio e aumentou a necessidade de controles de registro mais rigorosos, rastreamento de documentos e coordenação interna entre as equipes do empregador.[1]Serviço de Cidadania e Imigração dos EUA, "Regra Final de Modernização do H-1B," USCIS, uscis.gov Nesse contexto, os processos manuais criam riscos porque os empregadores precisam de registros completos que possam ser produzidos rapidamente quando as autoridades solicitam evidências ou realizam auditorias. Esse requisito favorece plataformas que combinam visibilidade do status do caso, controle de versões, alertas de prazo e trilhas de auditoria defensáveis em um único ambiente. Como resultado, o mercado de software de gestão de imigração e vistos se beneficia mais onde os empregadores encaram a falha de conformidade como uma interrupção dos negócios, e não apenas como um ônus administrativo.

Expansão da Contratação Transfronteiriça e de Forças de Trabalho Distribuídas

A contratação transfronteiriça está se tornando cada vez mais integrada ao planejamento da força de trabalho, e isso está ampliando a base de usuários do mercado de software de gestão de imigração e vistos. Os empregadores multinacionais estão cada vez mais tentando conectar as etapas de contratação, folha de pagamento, mobilidade e imigração para que os talentos possam ser alocados em diferentes locais com menos pontos de transferência e menos lacunas de conformidade. Essa demanda também se reflete na atividade de transações, incluindo a aquisição da Boundless pela Payoneer em janeiro de 2026, que vinculou a conformidade imigratória mais diretamente à folha de pagamento transfronteiriça, impostos e administração de benefícios. Fragomen e Papaya Global seguiram uma direção semelhante em maio de 2026, ao integrar inteligência imigratória com ferramentas mais amplas de pagamento de força de trabalho e conhecimento de países. Esses movimentos mostram por que o mercado de software de gestão de imigração e vistos não se limita mais apenas ao registro de vistos e está cada vez mais vinculado a modelos operacionais de emprego global mais amplos.

Migração para Plataformas de Imigração Baseadas em Nuvem e Integradas via API

A arquitetura em nuvem está mudando a forma como os compradores avaliam o mercado de software de gestão de imigração e vistos, pois reduz o atrito na implantação e facilita a entrega de atualizações contínuas. Os provedores especializados estão cada vez mais posicionando suas plataformas como camadas de conformidade que se conectam a sistemas de RH, folha de pagamento e talentos, em vez de ficarem isoladas deles. O posicionamento tecnológico da Fragomen e as mensagens de plataforma orientadas à segurança refletem esse movimento mais amplo em direção a fluxos de trabalho de imigração digital integrados para compradores corporativos. A direção é clara porque os empregadores querem visibilidade em tempo real de casos, registros de força de trabalho e ações regulatórias sem entrada de dados repetida. Isso está ajudando o mercado de software de gestão de imigração e vistos a se expandir para contas de médio porte que anteriormente consideravam a implementação muito lenta ou muito cara.

Necessidade de Relatórios Prontos para Auditoria e Integração com HRIS

A prontidão para auditoria está se tornando um critério básico de compra, e isso está dando ao mercado de software de gestão de imigração e vistos um impulso claro em direção à profundidade de relatórios e à conectividade com HRIS. O lançamento do GovNoticeIDP pela Mitratech em fevereiro de 2025 mostrou como a ingestão de documentos e o gerenciamento de notificações estão sendo automatizados dentro dos fluxos de trabalho de imigração padrão, em vez de serem tratados por filas manuais separadas. Quando os empregadores gerenciam populações maiores de cidadãos estrangeiros, eles precisam de um único registro que vincule notificações governamentais, marcos do caso, dados dos funcionários e aprovações internas. Essa necessidade é mais forte em ambientes onde erros de registro ou documentos ausentes podem gerar multas, atrasos ou problemas de reputação. O mercado de software de gestão de imigração e vistos está, portanto, migrando para plataformas que vendem defensibilidade, rastreabilidade e integração limpa, em vez de apenas amplitude de funcionalidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Segurança e Privacidade de Dados Imigratórios Sensíveis | -1.5% | Global, amplificado nos mercados da UE regulados pelo RGPD e nos ambientes de fiscalização dos EUA | Curto prazo (≤ 2 anos) |

| Sistemas Legados e Propriedade Fragmentada de Dados Retardam a Adoção | -1.2% | Global, particularmente agudo em grandes empresas norte-americanas e europeias | Longo prazo (≥ 4 anos) |

| Fronteiras Inteligentes e Escrutínio Governamental Baseado em IA Aumentam a Exposição a Auditorias | -0.8% | América do Norte e UE, com expansão para Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Mudanças no Registro Nativo de Portal Aumentam o Ônus de Manutenção | -0.5% | Global, mais agudo para fornecedores de software com múltiplas jurisdições | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança e Privacidade de Dados Imigratórios Sensíveis

Os registros imigratórios sensíveis continuam sendo uma barreira importante no mercado de software de gestão de imigração e vistos porque combinam dados de identidade, nacionalidade, situação jurídica e, frequentemente, detalhes familiares em um único sistema. O Supervisor Europeu de Proteção de Dados destacou preocupações de governança em torno dos sistemas de gestão migratória em 2025, o que reforça o nível de escrutínio ao qual essa categoria está sendo submetida do ponto de vista da proteção de dados.[2]Supervisor Europeu de Proteção de Dados, "Parecer 9/2025 sobre Gestão Migratória," Supervisor Europeu de Proteção de Dados, edps.europa.eu No Reino Unido, preocupações em torno do ambiente de eVisto do Ministério do Interior também atraíram atenção formal para os riscos de proteção de dados e divulgação em 2025. Essas condições estão elevando as expectativas dos compradores em relação à residência de dados, certificações, controles de acesso e maturidade na resposta a incidentes antes da assinatura de contratos. O resultado é que o mercado de software de gestão de imigração e vistos está se tornando mais difícil de acessar para fornecedores menores que não conseguem demonstrar uma governança de segurança robusta.

Sistemas Legados e Propriedade Fragmentada de Dados Retardam a Adoção

A infraestrutura legada ainda retarda o mercado de software de gestão de imigração e vistos, especialmente em grandes empresas e agências públicas onde a propriedade dos dados está dividida entre equipes de RH, jurídico, mobilidade, folha de pagamento e finanças. Mesmo quando a demanda por modernização é clara, os compradores frequentemente enfrentam longos programas de migração porque os sistemas mais antigos mantêm registros em múltiplas jurisdições e regras de retenção. Esse problema é mais agudo onde os fluxos de trabalho de imigração estão profundamente vinculados a aprovações internas e práticas específicas de cada país que se acumularam ao longo de muitos anos. O ciclo de migração mais longo não elimina a demanda, mas atrasa a conversão de contratos e retarda o crescimento realizado em relação ao interesse subjacente. É por isso que o mercado de software de gestão de imigração e vistos ainda apresenta forte impulso, enquanto muitas substituições de grandes contas permanecem em fases e são operacionalmente complexas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Receita de Software Ancora o Mercado, o Crescimento dos Serviços se Acelera

O software detinha 71,84% do mercado em 2025 e permaneceu como a principal base de receita do mercado de software de gestão de imigração e vistos porque os empregadores precisam de um sistema central para casos, documentos, marcos e relatórios de conformidade. Essa liderança reflete um movimento mais amplo de afastamento da administração manual conduzida por advogados em direção a modelos operacionais liderados por tecnologia que podem padronizar o trabalho de imigração em múltiplas jurisdições. Na prática, o software funciona como o sistema de registro, o que torna difícil para os compradores gerenciar programas complexos de forma eficiente sem ele. Essa base também torna a camada de software o ponto de entrada para vendas cruzadas em análises, mobilidade, conformidade e fluxos de trabalho mais amplos de força de trabalho.

Os serviços devem se expandir a um CAGR de 14,72% até 2031, o que mostra que a adoção no mercado de software de gestão de imigração e vistos é frequentemente acompanhada de suporte à implementação, suporte regulatório contínuo, treinamento e operações gerenciadas. Esse padrão é especialmente visível quando os empregadores enfrentam mudanças de regras e precisam de suporte externo para reconfigurar processos rapidamente. Os fornecedores de pilha completa se beneficiam porque os compradores frequentemente preferem um único provedor que possa combinar tecnologia, design de processos e suporte contínuo ao programa. O setor de software de gestão de imigração e vistos está, portanto, recompensando empresas que conseguem combinar software com profundidade de serviços gerenciados, em vez de depender apenas do software.

Por Modo de Implantação: A Nuvem Atinge Participação Quase Dominante em Meio à Demanda por Integração

A nuvem representou 73,42% do tamanho do mercado de software de gestão de imigração e vistos em 2025, e essa liderança reflete o valor que os empregadores atribuem ao acesso remoto, implantação mais fácil, atualizações contínuas e integração mais simples com sistemas modernos de RH. O modelo em nuvem se adapta bem ao mercado porque equipes de imigração, funcionários de RH, gestores e parceiros externos frequentemente precisam acessar o mesmo registro de caso a partir de diferentes locais. Ele também suporta atualizações regulatórias mais rápidas do que os modelos tradicionais locais, o que é importante em um mercado onde os requisitos de cada país podem mudar rapidamente. Como resultado, o mercado de software de gestão de imigração e vistos está favorecendo progressivamente os fornecedores que conseguem oferecer fluxos de trabalho modulares baseados em nuvem com menor atrito de implementação.

A nuvem deve crescer a um CAGR de 14,04% até 2031, o que significa que provavelmente manterá tanto a liderança em escala quanto a liderança em crescimento durante o período de previsão. Os sistemas locais ainda são importantes em agências governamentais, algumas instituições financeiras e outros ambientes com regras rígidas de hospedagem interna. Mesmo assim, essa posição está se enfraquecendo à medida que os compradores se tornam mais confortáveis com opções de nuvem privada e nuvem soberana que abordam as principais preocupações de segurança. O mercado de software de gestão de imigração e vistos está, portanto, vendo o centro de gravidade se mover ainda mais em direção à entrega em nuvem, enquanto o modelo local permanece importante principalmente em casos de uso especializados.

Por Aplicação: A Gestão de Casos Ancora a Receita Enquanto a Gestão de Mobilidade Ganha Ritmo

A gestão de casos de vistos e imigração representou 33,68% do tamanho do mercado de software de gestão de imigração e vistos em 2025, o que mostra que o controle de registros, a organização de documentos e o rastreamento de marcos ainda formam o núcleo da demanda dos compradores. Essa categoria geralmente entra primeiro porque os empregadores precisam de uma base operacional estável antes de adicionar mobilidade, análises ou ferramentas de conformidade mais amplas. Uma vez que a gestão de casos está incorporada, tende a ser difícil de substituir porque contém o histórico, a lógica de fluxo de trabalho e os controles internos do programa. Essa rigidez mantém o mercado de software de gestão de imigração e vistos ancorado em torno da gestão de casos, mesmo à medida que módulos mais novos ganham tração.

A gestão de mobilidade de funcionários deve se expandir a um CAGR de 16,18% até 2031, o que sinaliza que o mercado de software de gestão de imigração e vistos está se estendendo além do fluxo de trabalho de petições para realocação, supervisão de atribuições, obrigações de trabalhadores destacados e conformidade relacionada a viagens. A gestão de conformidade também está ganhando relevância à medida que os empregadores se preparam para auditorias mais frequentes, expectativas de relatórios mais rigorosas e fiscalização mais visível. Relatórios e análises estão se tornando mais valiosos porque as equipes de mobilidade querem visibilidade de custos, monitoramento de riscos em nível de programa e melhor suporte à decisão em toda a população de cidadãos estrangeiros. O setor de software de gestão de imigração e vistos está, portanto, migrando para uma orquestração mais ampla da força de trabalho, em vez de permanecer focado apenas no registro de casos.

Por Tamanho de Organização: Grandes Empresas Lideram, Adoção por PMEs Melhora

As grandes empresas detinham 68,42% do mercado em 2025, o que reflete onde a complexidade imigratória historicamente se concentrava no mercado de software de gestão de imigração e vistos. Os empregadores multinacionais geralmente gerenciam volumes maiores de casos, mais entidades jurídicas, cadeias de aprovação mais profundas e requisitos de integração mais rigorosos do que empresas menores. Eles também têm maior probabilidade de precisar de painéis de controle, permissões baseadas em funções, políticas padronizadas e visibilidade de programas transfronteiriços. Essas necessidades há muito favorecem fornecedores corporativos estabelecidos com produtos maduros e cobertura de serviços global.

As PMEs devem crescer a um CAGR de 14,84% até 2031, e esse crescimento mostra como os preços por assinatura e a integração mais leve estão abrindo o mercado de software de gestão de imigração e vistos para empregadores menores. A contratação distribuída tornou a conformidade imigratória relevante para empresas que anteriormente lidavam com apenas um pequeno número de casos internacionais. Em resposta, os fornecedores estão oferecendo fluxos de trabalho guiados, configuração mais fácil, modelos de preços mais simples e camadas de suporte adequadas para equipes de RH mais enxutas. Isso está ampliando a demanda e aumentando a pressão competitiva porque contas menores não estão mais automaticamente fora do alcance do mercado de software de gestão de imigração e vistos.

Por Usuário Final: Corporações Permanecem o Principal Grupo de Compradores, Instituições de Ensino Ganham Espaço

As corporações representaram 57,24% do mercado em 2025 e permaneceram como o maior grupo de compradores no mercado de software de gestão de imigração e vistos porque os vistos patrocinados pelo empregador criam exposição recorrente à conformidade e necessidades constantes de coordenação. Os compradores corporativos também tendem a exigir integração com sistemas de RH, folha de pagamento e aprovações internas, o que favorece o uso de plataformas dedicadas em detrimento de ferramentas ad hoc. Os escritórios de advocacia continuam sendo uma base de usuários importante porque precisam de ferramentas de fluxo de trabalho de casos, portais, automação de formulários e capacidades de processamento de alto volume. Agências governamentais e do setor público também utilizam plataformas especializadas, mas os ciclos de aquisição e os ambientes de TI legados frequentemente retardam substituições mais amplas.

As instituições de ensino devem crescer a um CAGR de 15,42% até 2031, tornando-as o segmento de usuário final de crescimento mais rápido no mercado de software de gestão de imigração e vistos. Universidades que gerenciam estudantes e docentes internacionais estão cada vez mais buscando automatizar relatórios de situação, rastreamento de autorizações, emissão de documentos e notificações de violação que antes dependiam fortemente da administração manual. Essa mudança é notável porque os compradores do setor educacional frequentemente enfrentam obrigações complexas de relatórios, mas historicamente utilizavam sistemas legados fragmentados. O mercado de software de gestão de imigração e vistos está, portanto, ganhando uma nova e significativa via de crescimento fora do núcleo corporativo.

Análise Geográfica

A América do Norte representou 45,92% da participação do mercado de software de gestão de imigração e vistos em 2025, e a região permaneceu como a maior geografia porque os empregadores operam em um ambiente de fiscalização denso com requisitos detalhados de autorização de trabalho. Nos Estados Unidos, a regra de modernização do H-1B de janeiro de 2025 aumentou a complexidade administrativa para os empregadores e reforçou o valor do software que pode rastrear registros, prazos, níveis salariais e condições de elegibilidade de forma estruturada. Os Estados Unidos também fornecem uma base de demanda duradoura para o mercado de software de gestão de imigração e vistos porque as obrigações do I-9 e do E-Verify se aplicam amplamente a todos os empregadores, não apenas às empresas com grandes programas de vistos. O Canadá acrescenta uma camada relacionada de demanda porque os empregadores que trabalham com fluxos de migração qualificada se beneficiam de melhor gestão de documentos e visibilidade de situação. O México continua sendo um mercado menor, mas os modelos de prestação de serviços nearshore e de emprego transfronteiriço estão gradualmente tornando o software de conformidade mais relevante também nesse país.

A Europa é uma região altamente orientada por regulamentação para o mercado de software de gestão de imigração e vistos, e o ritmo das mudanças em 2026 está levando os compradores a atualizar os fluxos de trabalho rapidamente. O Sistema de Entrada/Saída foi totalmente implantado em toda a UE em 10 de abril de 2026, o que aumentou a necessidade de empregadores, transportadoras e operadores vinculados a viagens de alinhar os processos de pré-viagem e identidade mais estreitamente com os requisitos de fronteira.[3]eu-LISA, "Sistema de Entrada/Saída Totalmente Implantado em Toda a UE," eu-LISA, eulisa.europa.eu A Comissão Europeia também confirmou a distinção e o sequenciamento entre o EES e o ETIAS em abril de 2026, o que apoia ainda mais o investimento em prontidão digital em operações de viagens e conformidade. Ao mesmo tempo, a conformidade de trabalhadores destacados continua sendo uma necessidade adjacente importante, e o trabalho da Autoridade Europeia do Trabalho em 2025 sobre nacionais de países terceiros em regimes de destacamento destaca a complexidade operacional que os empregadores enfrentam quando a mobilidade laboral se cruza com os controles de imigração. Esses fatores estão tornando a Europa uma das áreas mais intensivas em sistemas do mercado de software de gestão de imigração e vistos.

A Ásia-Pacífico deve se expandir a um CAGR de 16,02%, conferindo-lhe o crescimento regional mais rápido no tamanho do mercado de software de gestão de imigração e vistos até 2031. A demanda está sendo sustentada pela contratação no setor de tecnologia na Índia, pelos fluxos de mobilidade de força de trabalho em Singapura e na Austrália, e pelo maior interesse de empregadores de médio porte no Japão e na Coreia do Sul que agora precisam de sistemas de conformidade mais formais. A Austrália e a Nova Zelândia também apoiam a adoção porque as vias patrocinadas pelo empregador exigem manutenção organizada de registros e controle de processos recorrente. Fora da Ásia-Pacífico, a América do Sul permanece em estágio inicial, enquanto o Oriente Médio está gerando interesse de empregadores que gerenciam grandes forças de trabalho expatriadas e altos volumes de licenças. A África ainda é um mercado menor em geral, mas a África do Sul se destaca como o ponto de adoção mais claro da região para o mercado de software de gestão de imigração e vistos devido ao seu papel nos fluxos de talentos transfronteiriços e nos padrões de mobilidade patrocinada pelo empregador.

Cenário Competitivo

O mercado de software de gestão de imigração e vistos permanece moderadamente fragmentado, com um pequeno conjunto de provedores globais de pilha completa operando ao lado de um grupo mais amplo de especialistas regionais e plataformas focadas em fluxos de trabalho mais específicos. Essa estrutura está criando dois caminhos competitivos claros: expansão liderada por escala por meio de aquisições e diferenciação liderada por plataforma por meio de integração, segurança e profundidade de fluxo de trabalho. A Envoy Global seguiu o primeiro caminho em 2025 por meio de suas aquisições da Offer e Mastmann na Alemanha e da IBN Immigration Solutions na África do Sul, ambas as quais fortaleceram seu alcance de entrega local em corredores de imigração ativos.[4]Envoy Global, "Envoy Global Adquire IBN Immigration Solutions África do Sul," Envoy Global, envoyglobal.com Esses movimentos são importantes porque a capacidade jurídica e a execução de processos em nível de país ainda influenciam a confiança dos compradores neste mercado. Como resultado, o mercado de software de gestão de imigração e vistos está recompensando os provedores que conseguem combinar software com presença operacional em jurisdições importantes.

Um segundo caminho competitivo está se tornando mais visível à medida que a funcionalidade de imigração é incorporada em ecossistemas mais amplos de força de trabalho e conformidade no mercado de software de gestão de imigração e vistos. A parceria da Fragomen com a Papaya Global em maio de 2026 é um exemplo forte porque inseriu a inteligência imigratória dentro de uma plataforma mais ampla utilizada para administração de força de trabalho multinacional. A Mitratech também ampliou sua posição em março de 2026 com o lançamento de sua Plataforma Global de GRC, que conectou as funções de risco e conformidade mais estreitamente ao seu portfólio de software mais amplo. Esses exemplos mostram como o mercado de software de gestão de imigração e vistos está sendo atraído para domínios adjacentes, como gestão de conformidade, pagamentos e risco empresarial. Nesse ambiente, os compradores preferem cada vez mais fornecedores que possam reduzir a fragmentação do fluxo de trabalho, em vez de apenas automatizar um processo isolado.

A credibilidade em segurança também está moldando o mercado de software de gestão de imigração e vistos porque as equipes de aquisição estão restringindo o campo de fornecedores a provedores que conseguem demonstrar governança madura. A ênfase contínua da Fragomen no alinhamento com ISO 27001 e SOC 2 Tipo II mostra como a certificação se tornou parte do posicionamento competitivo, e não apenas um detalhe técnico. Isso importa mais após incidentes cibernéticos visíveis em ambientes jurídicos e adjacentes à imigração, já que os compradores agora tratam a resiliência e a resposta a incidentes como critérios de seleção. Ao mesmo tempo, ainda há espaço para especialistas que se concentram em fluxos de trabalho para PMEs, conformidade educacional ou gestão unificada de trabalhadores destacados e imigração na Europa. Isso mantém o mercado de software de gestão de imigração e vistos suficientemente aberto para novos entrantes, mesmo com a consolidação entre os provedores estabelecidos continuando.

Líderes do Setor de Software de Gestão de Imigração e Vistos

-

Envoy Global, Inc.

-

Fragomen, Del Rey, Bernsen & Loewy, LLP

-

Mitratech, Inc.

-

Equifax Workforce Solutions

-

Newland Chase Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Fragomen e Papaya Global anunciaram uma parceria estratégica integrando a inteligência imigratória da Fragomen, abrangendo requisitos, leis trabalhistas, regras de conformidade e padrões de folha de pagamento, diretamente na Base de Conhecimento de Países da Papaya. A colaboração cria um ambiente unificado e impulsionado por tecnologia para empregadores multinacionais que gerenciam programas de mobilidade global em larga escala, eliminando a fragmentação do fluxo de trabalho entre serviços de imigração e pagamentos de força de trabalho que historicamente tem sido um ponto de dor para equipes de RH corporativas.

- Março de 2026: A Mitratech lançou sua Plataforma Global de GRC, consolidando dados de risco de Risco Cibernético e de TI, Ética e Denúncias, Gestão de Políticas e Treinamento de Conformidade em uma única camada de inteligência. A plataforma agora é utilizada por mais de 8.300 organizações em 75 países, e sua integração com o portfólio de gestão de casos de imigração da Mitratech posiciona a empresa como uma superplataforma de conformidade que vai além dos casos de uso de imigração pura.

- Janeiro de 2026: A Payoneer adquiriu a Boundless, uma plataforma de empregador de registro com sede na Irlanda, especializada em folha de pagamento transfronteiriça, impostos, benefícios e conformidade imigratória.

- Outubro de 2025: A Boundless concluiu a aquisição da Localyze, uma plataforma global de mobilidade com sede em Berlim, apoiada pela General Catalyst e Y Combinator. A entidade combinada criou uma solução unificada para empresas que gerenciam vistos de funcionários, realocação e conformidade nas Américas, Europa e Ásia-Pacífico, adicionando aproximadamente 40 profissionais de tecnologia de imigração e acelerando a presença da Boundless no mercado europeu.

Escopo do Relatório do Mercado Global de Software de Gestão de Imigração e Vistos

O mercado de software de gestão de imigração e vistos compreende plataformas de software digital e soluções de automação de fluxo de trabalho que simplificam e automatizam atividades de imigração, processamento de vistos, mobilidade de força de trabalho e conformidade regulatória para empresas, escritórios de advocacia, instituições de ensino, agências governamentais e provedores de gestão global de força de trabalho. Essas plataformas permitem que as organizações gerenciem com eficiência os ciclos de vida de imigração de funcionários, processos de autorização de trabalho, documentação de vistos, rastreamento de conformidade, coordenação de mobilidade e administração transfronteiriça de força de trabalho em múltiplas jurisdições.

O Relatório do Mercado de Software de Gestão de Imigração e Vistos é Segmentado por Componente (Software e Serviços), Modo de Implantação (Nuvem e Local), Aplicação (Gestão de Casos de Vistos e Imigração, Gestão de Conformidade, Gestão de Mobilidade de Funcionários, Relatórios e Análises e Outros Fluxos de Trabalho de Aplicação), Tamanho da Organização (Grandes Empresas e PMEs), Usuário Final (Corporações, Escritórios de Advocacia, Agências Governamentais e do Setor Público, Instituições de Ensino e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Gestão de Casos de Vistos e Imigração |

| Gestão de Conformidade |

| Gestão de Mobilidade de Funcionários |

| Relatórios e Análises |

| Outros Fluxos de Trabalho de Aplicação |

| Grandes Empresas |

| PMEs |

| Corporações |

| Escritórios de Advocacia |

| Agências Governamentais e do Setor Público |

| Instituições de Ensino |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Aplicação | Gestão de Casos de Vistos e Imigração | |

| Gestão de Conformidade | ||

| Gestão de Mobilidade de Funcionários | ||

| Relatórios e Análises | ||

| Outros Fluxos de Trabalho de Aplicação | ||

| Por Tamanho de Organização | Grandes Empresas | |

| PMEs | ||

| Por Usuário Final | Corporações | |

| Escritórios de Advocacia | ||

| Agências Governamentais e do Setor Público | ||

| Instituições de Ensino | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do software de gestão de imigração e vistos?

O mercado de software de gestão de imigração e vistos foi avaliado em USD 3,14 bilhões em 2025, está em USD 3,52 bilhões em 2026 e deve atingir USD 6,62 bilhões até 2031 a um CAGR de 13,47%.

Qual modelo de implantação lidera a adoção neste espaço?

A nuvem lidera a adoção, com uma participação de 73,42% em 2025, porque os empregadores desejam implementação mais fácil, acesso em tempo real e melhor integração com sistemas de RH.

Qual aplicação está crescendo mais rapidamente até 2031?

A gestão de mobilidade de funcionários é a aplicação de crescimento mais rápido, com um CAGR projetado de 16,18%, à medida que os compradores vão além do registro de casos para fluxos de trabalho de realocação e alocação de força de trabalho.

Qual grupo de usuários finais gera mais demanda atualmente?

As corporações são o maior grupo de usuários finais, representando 57,24% da demanda de 2025, devido às necessidades recorrentes de vistos patrocinados pelo empregador e à exposição à conformidade de autorização de trabalho.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem o crescimento regional projetado mais rápido, a um CAGR de 16,02% até 2031, sustentado por fluxos de mobilidade, contratação no setor de tecnologia e crescente adoção entre empregadores de médio porte.

O que está moldando mais fortemente a concorrência entre os fornecedores em 2026?

A concorrência está sendo moldada por aquisições, estratégias mais amplas de plataforma de conformidade, expectativas mais rigorosas de segurança e a necessidade de combinar fluxos de trabalho de imigração com sistemas de folha de pagamento, RH e risco.

Página atualizada pela última vez em: