Dimensão e Quota do Mercado de Ferramentas de Finanças Pessoais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

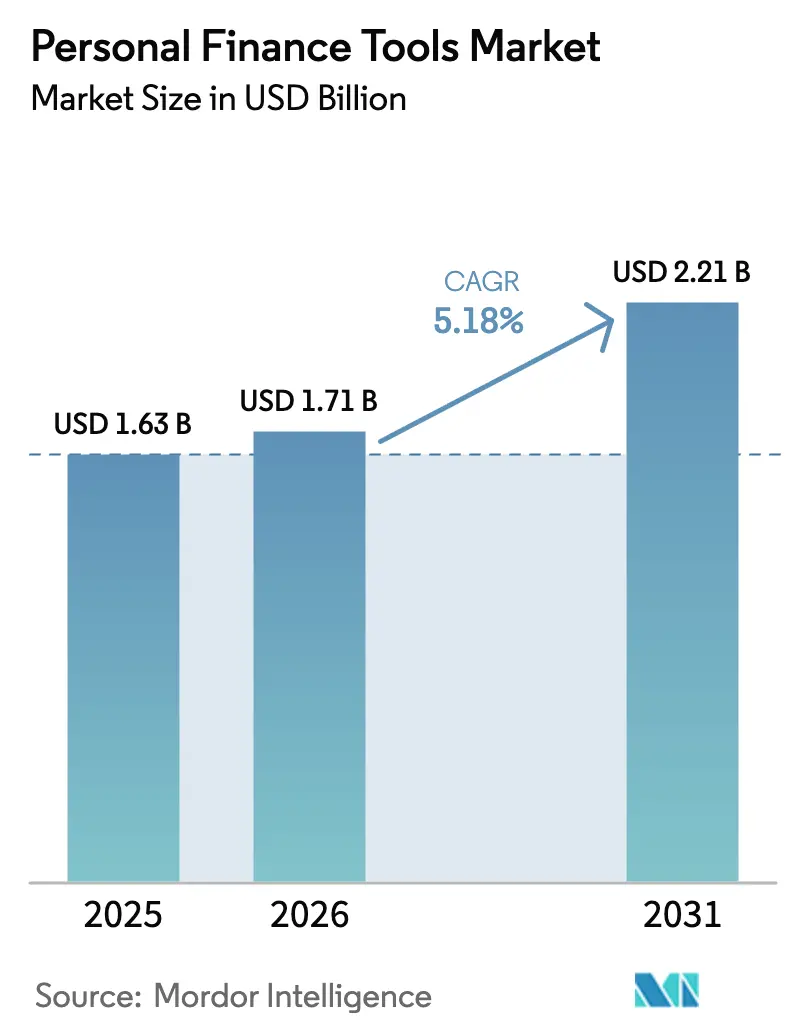

| Tamanho do Mercado (2026) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

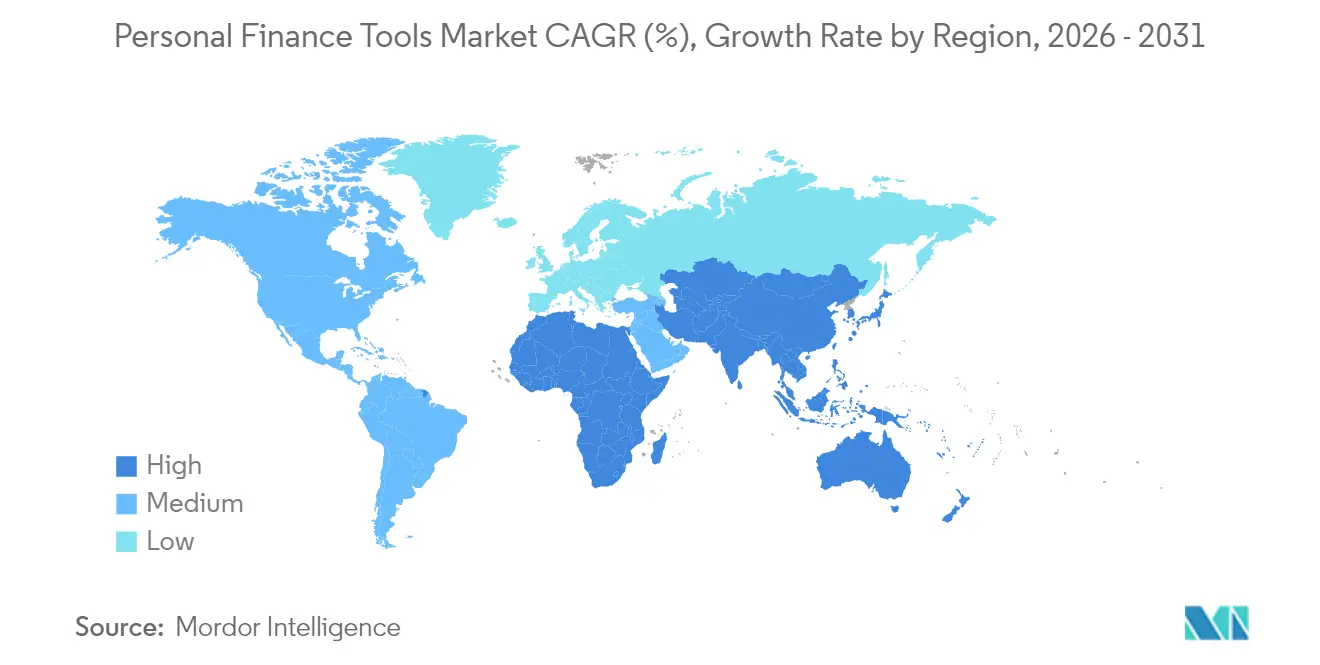

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

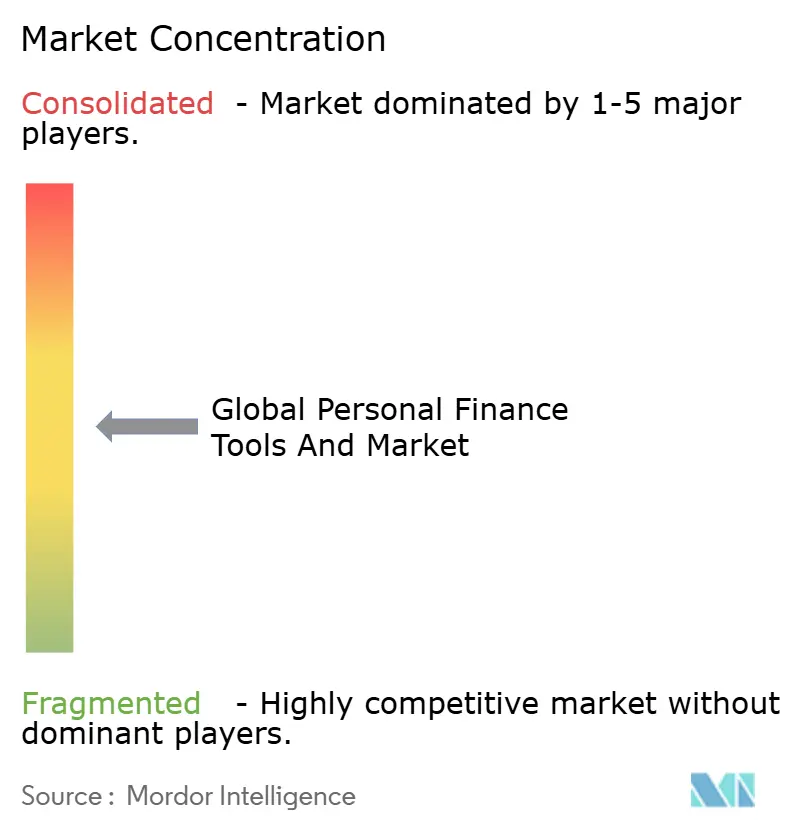

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Finanças Pessoais pela Mordor Intelligence

A dimensão do mercado de ferramentas de finanças pessoais em 2026 é estimada em USD 1,71 mil milhões, crescendo a partir do valor de 2025 de USD 1,63 mil milhões, com projeções para 2031 a apontar para USD 2,21 mil milhões, crescendo a uma CAGR de 5,18% no período 2026-2031. Esta expansão ocorre à medida que as regulamentações de open banking, os motores de IA generativa e os acordos de finanças incorporadas redefinem o panorama competitivo, impulsionando atualizações rápidas às arquiteturas de partilha de dados e ao design de experiência do utilizador. As plataformas baseadas em dispositivos móveis desfrutam de ciclos de envolvimento diário mais amplos, e a infraestrutura em nuvem suporta uma iteração de funcionalidades mais rápida, enquanto os custos crescentes de aquisição de clientes levam os fornecedores a priorizar a monetização por utilizador em detrimento do volume puro de downloads. A fadiga de subscrições está a empurrar os fornecedores para modelos de taxa por transação que alinham a receita com os fluxos de pagamento, e a penetração de smartphones em economias emergentes está a desbloquear novos segmentos endereçáveis a custos de integração mais baixos. A IA generativa impulsiona agora a previsão de fluxo de caixa em tempo real e os alertas personalizados, criando barreiras à mudança mesmo quando os quadros regulatórios garantem a portabilidade de dados. A intensidade competitiva mantém-se elevada à medida que os neobancos integram dashboards diretamente nas contas à ordem, comprimindo o mercado endereçável total autónomo para ferramentas de finanças pessoais, ao mesmo tempo que expandem a superfície de monetização do ecossistema global.

Principais Conclusões do Relatório

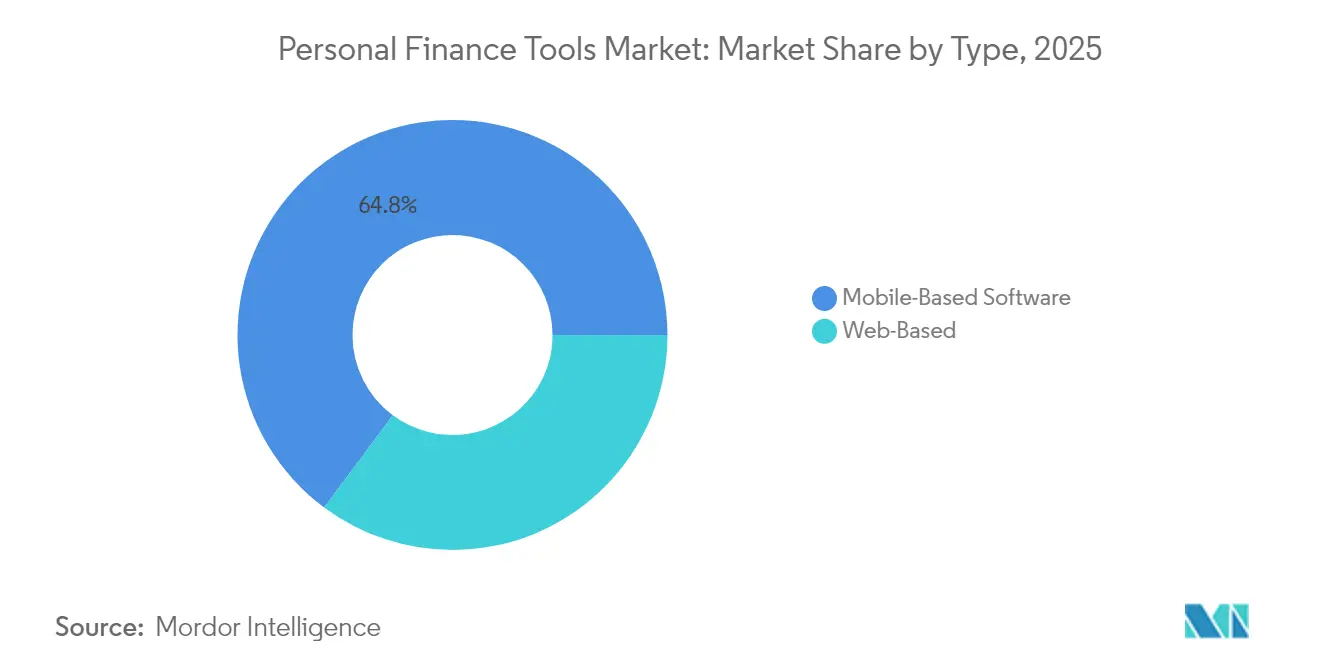

- Por tipo, o software baseado em dispositivos móveis liderou com uma quota de receita de 64,82% em 2025; espera-se que o segmento avance a uma CAGR de 8,12% até 2031.

- Por modelo de implementação, as soluções baseadas em nuvem detinham 77,45% da quota do mercado de ferramentas de finanças pessoais em 2025, sendo que este segmento registou também a CAGR projetada mais elevada, de 9,35%, até 2031.

- Por utilizador final, os consumidores individuais representaram 65,90% da receita de 2025, ao passo que os utilizadores de pequenas empresas registaram a CAGR mais rápida, de 7,65%, de 2025 a 2031.

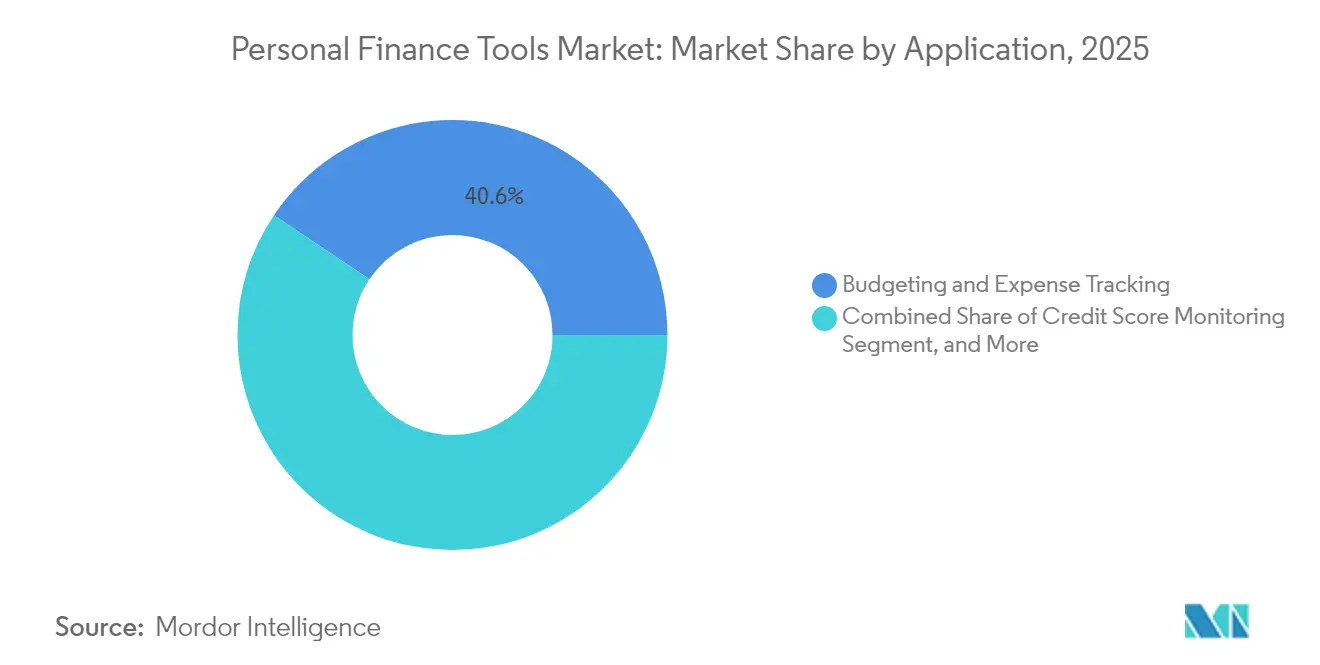

- Por aplicação, a orçamentação e o acompanhamento de despesas captaram 40,60% da receita em 2025; as aplicações de investimento e gestão de património estão projetadas para expandir a uma CAGR de 10,62%.

- Por modelo de receita, as subscrições geraram 58,90% da receita em 2025, contudo os modelos de taxa por transação estão a crescer a uma CAGR de 9,88% até 2031.

- Por geografia, a América do Norte contribuiu com 37,40% da receita em 2025, enquanto a Ásia-Pacífico está prevista para crescer a uma CAGR de 8,55%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Ferramentas de Finanças Pessoais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção Acelerada de APIs de Open Banking | +1.2% | Europa, Reino Unido, Estados Unidos, Canadá, Austrália | Médio prazo (2-4 anos) |

| Crescente Penetração de Smartphones em Economias Emergentes | +0.9% | Ásia-Pacífico, Médio Oriente, África, América Latina | Longo prazo (≥ 4 anos) |

| Crescente Preferência por Modelos de Subscrição | +0.6% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Parcerias de Finanças Incorporadas entre Fintechs e Bancos | +1.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estratégias de Envolvimento do Cliente Baseadas em Gamificação | +0.5% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de IA Generativa para Insights Hiperpersonalizados | +1.3% | Global, adoção precoce nos Estados Unidos, Reino Unido, Singapura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de APIs de Open Banking

Os reguladores estão a exigir APIs padronizadas que permitem a aplicações licenciadas aceder a saldos, transações e instruções de pagamento sem armazenar credenciais de acesso, pondo assim fim às frágeis práticas de screen scraping. As regras da Secção 1033 dos Estados Unidos conferem os mesmos direitos de portabilidade, embora os grandes bancos façam pressão por implementações faseadas. O Direito do Consumidor de Dados da Austrália expande-se para incluir dados de hipotecas e cartões de crédito, impulsionando os downloads de fintechs e elevando o padrão para as velocidades de atualização em tempo real. Um acesso mais rápido permite que as aplicações gerem alertas preditivos de fluxo de caixa, ofertas automatizadas de negociação de faturas e dashboards consolidados em segundos. Os fornecedores que ficarem para trás na integração de APIs arriscam a perda de utilizadores para plataformas que oferecem visibilidade instantânea e mudança sem fricções.

Adoção de IA Generativa para Insights Hiperpersonalizados

Os principais fornecedores integram modelos de linguagem de grande dimensão em assistentes de despesas que traduzem dados de transações em planos de ação em linguagem corrente.[1]Intuit, "Resultados do Ano Fiscal 2024 da Intuit," investors.intuit.com O assistente de investimento com IA da SoFi analisa a volatilidade, os aspetos fiscais e as necessidades de rebalanceamento, convertendo os insights em fluxos de execução com um único toque. A tecnologia ingere dados não estruturados, como recibos de correio eletrónico e convites de calendário, apresentando lembretes proativos antes de o utilizador gastar em excesso. A Revolut reporta aumentos de dois dígitos no envolvimento e uma redução nos pedidos de suporte graças aos insights impulsionados por IA. A conformidade com a Lei da IA da União Europeia acrescenta requisitos de transparência, mas favorece os incumbentes com recursos suficientes para suportar os protocolos de mitigação de enviesamentos.

Parcerias de Finanças Incorporadas entre Fintechs e Bancos

Os bancos regionais estão cada vez mais a adotar, em regime de marca branca, widgets de orçamentação, consultoria robótica e construção de crédito provenientes de fintechs, com o objetivo de reter os nativos digitais. A participação minoritária do JPMorgan na Acorns permite que os clientes de contas à ordem automatizem a poupança de arredondamento, aumentando assim o sucesso de venda cruzada de produtos de investimento. O crédito incorporado na Revolut comprime as etapas entre o insight e o desembolso do empréstimo, ilustrando como as parcerias diluem a linha entre ferramentas e serviços bancários essenciais.[2]Revolut, "Relatório Anual 2024 da Revolut," revolut.com Os reguladores exigem agora padrões idênticos de capital e de prevenção do branqueamento de capitais para os produtos incorporados, elevando o nível de conformidade e reforçando a confiança do consumidor.

Crescente Penetração de Smartphones em Economias Emergentes

A Índia, a Indonésia e o Vietname ultrapassaram o limiar de 80% de penetração de smartphones, permitindo que as ferramentas de primeira abordagem móvel alcancem utilizadores sem acesso a computadores de secretária ou a agências bancárias.[3]GSMA Intelligence, "Economia Móvel da Ásia-Pacífico 2024," gsma.com Os sistemas de pagamento instantâneo, como o Pix e o UPI, geram dados ricos que as aplicações utilizam para a categorização de despesas em tempo real, sem necessitar de vinculação externa de contas. O ecossistema M-Pesa do Quénia incorpora alertas de orçamentação que reduzem a taxa de abandono entre os utilizadores que poupam pela primeira vez. Os fornecedores ainda enfrentam barreiras relacionadas com a baixa literacia financeira, o que impulsiona o investimento em tutoriais localizados e fluxos de trabalho simplificados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Violações de Cibersegurança Que Minam a Confiança dos Utilizadores | -0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Baixa Literacia Financeira entre Utilizadores de Primeira Vez | -0.5% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Elevada Taxa de Abandono de Clientes Devido a Baixos Custos de Mudança | -0.6% | Global, mais pronunciado na América do Norte | Médio prazo (2-4 anos) |

| Incerteza Regulatória em Torno da Propriedade dos Dados do Consumidor | -0.7% | Estados Unidos, União Europeia, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Violações de Cibersegurança Que Minam a Confiança dos Utilizadores

Um incidente de ransomware em 2024 comprometeu 2,1 milhões de contas, desencadeando cancelamentos em todo o setor e um decreto de consentimento de alto perfil da FTC (Comissão Federal do Comércio) que exigiu a autenticação multifator. Os reguladores podem aplicar multas até 4% da receita, como ilustrado pela penalização de GBP 18 milhões (USD 23 milhões) sobre a Revolut por notificação tardia de violação. Os inquéritos revelam que mais de um terço dos consumidores desconhece os benefícios de segurança da agregação via API em detrimento do armazenamento de credenciais, mantendo assim a perceção de risco elevada. Os fornecedores que investem em encriptação de conhecimento zero e login biométrico incorrem em custos anuais próximos de USD 1,2 milhões, pressionando as empresas mais pequenas e empurrando o setor de ferramentas de finanças pessoais para a consolidação.

Incerteza Regulatória em Torno da Propriedade dos Dados do Consumidor

A Secção 1033 oferece direitos de portabilidade de dados, mas carece de definições claras de responsabilidade, levando os bancos a contestar o quadro regulatório em tribunal. A implementação da PSD2 na Europa varia consoante o Estado-membro, resultando em janelas de reautenticação que obrigam os fornecedores multinacionais a manter uma lógica de conformidade fragmentada. A Austrália impõe regras recíprocas de partilha de dados às fintechs, acrescentando custos indiretos sem vantagem imediata de receitas. Tal divergência infla os custos legais e atrasa os lançamentos de produtos, prejudicando mais os novos participantes com menos recursos financeiros do que os incumbentes com maior liquidez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Envolvimento Móvel Supera as Interfaces Web

As soluções baseadas em dispositivos móveis geraram a maior fatia do mercado de ferramentas de finanças pessoais, captando 64,82% da receita em 2025 e avançando a uma CAGR esperada de 8,12% até 2031. As sessões diárias de utilizadores têm uma média de 4,2, suportadas por login biométrico, alertas push e insights de despesas com geolocalização que os navegadores de desktop têm dificuldade em replicar. O motor de cashback no momento do pagamento da Revolut aumentou o volume médio de transações por utilizador em 19%, demonstrando como os contextos nativos de smartphones elevam a monetização por sessão.

O segmento mantém o impulso à medida que as super-aplicações colocam separadores de orçamentação e investimento ao lado de pagamentos e transporte por aplicação, incorporando as ferramentas de finanças pessoais em ecossistemas de estilo de vida mais amplos. Em contrapartida, as plataformas baseadas na web mantêm uma posição junto dos entusiastas da preparação fiscal e das pequenas empresas que valorizam as exportações para folha de cálculo e a reconciliação em múltiplas janelas. No entanto, as disparidades de envolvimento permanecem acentuadas, empurrando os fornecedores com prioridade para a web a lançar aplicações web progressivas ou híbridas para manter a visibilidade no espaço do ecrã inicial. A conformidade com as políticas das lojas da Apple e do Google acrescenta fricção, mas a maior retenção compensa a comissão de 15% a 30% sobre as compras integradas na aplicação para os níveis premium.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Implementação: A Infraestrutura em Nuvem Acelera a Inovação

As plataformas alojadas na nuvem representaram 77,45% dos gastos de 2025 e apresentam uma CAGR de 9,35%, sublinhando as economias de escala do SaaS multi-inquilino. Os pipelines de entrega contínua permitem lançamentos de funcionalidades quinzenais, acelerando as melhorias visíveis pelo utilizador em comparação com a cadência trimestral típica das atualizações locais. A Intuit reduziu os custos de aprovisionamento de servidores em quase um terço após migrar as cargas de trabalho do QuickBooks e reafectar as poupanças para a investigação em IA.

As implementações locais persistem principalmente em boutiques de gestão de patrimónios e bancos regionais, que estão vinculados a mandatos de residência de dados. Estes clientes citam o controlo de latência e as chaves de encriptação soberanas como compensações que justificam o maior encargo de pessoal. Os principais fornecedores de nuvem pública respondem a estas objeções com centros de dados regionais e serviços de chaves geridas pelo cliente, erodindo gradualmente as justificações para as implementações locais. À medida que a clareza regulatória aumenta, a quota do mercado de ferramentas de finanças pessoais para soluções locais deverá encolher abaixo de 20,00% até 2031.

Por Utilizador Final: As Pequenas Empresas Aceleram a Adoção

Os consumidores individuais representam 65,90% da receita de 2025, mas as pequenas empresas estão a expandir-se ao ritmo mais rápido, com uma CAGR de 7,65%, tornando-as a alavanca de crescimento fundamental para o mercado de ferramentas de finanças pessoais. Os trabalhadores independentes valorizam os dashboards unificados que separam as despesas dedutíveis das despesas pessoais, reduzindo as horas de preparação fiscal. A visão de dupla contabilidade da Wave aumentou a conversão para o seu nível de faturação pago por dois dígitos, confirmando o potencial de lucro do segmento de pequenas empresas.

Os segmentos de consumidores permanecem os principais impulsionadores de volume, atraídos pela orçamentação freemium, pelas sequências de poupança gamificadas e pelos monitores gratuitos de pontuação de crédito. Contudo, a receita média por consumidor ronda os USD 4,20 por mês, contra USD 18,50 para os subscritores de pequenas empresas que também adquirem complementos de processamento de salários e financiamento de faturas. A adjacência de venda cruzada torna os utilizadores empresariais uma cobertura estratégica contra os ciclos de gastos suaves dos consumidores, especialmente quando os incumbentes do banking móvel atraem utilizadores individuais com ofertas integradas.

Por Aplicação: As Ferramentas de Gestão de Património Ganham Velocidade

A orçamentação e o acompanhamento de despesas retiveram 40,60% da receita de 2025, confirmando a sua relevância contínua como necessidade de entrada. No entanto, os módulos de investimento e gestão de patrimónios superam o mercado de ferramentas de finanças pessoais mais amplo a uma CAGR de 10,62%, impulsionados por robô-conselheiros que oferecem agora negociação fracionada e recolha automatizada de perdas fiscais. A IRA com criptomoedas da Betterment atraiu USD 420 milhões em entradas de capital num trimestre, sublinhando o poder de compra dos aforradores millennials e da Geração Z que procuram alocações diversificadas.

A monitorização da pontuação de crédito comanda a participação de nível intermédio através de modelos freemium financiados por afiliados, enquanto os casos de uso de redução de dívidas e declaração de impostos servem segmentos mais restritos ligados a épocas ou necessidades específicas. Os módulos de gestão de patrimónios proporcionam um maior valor ao longo da vida graças às comissões baseadas em ativos, o que ajuda a compensar o maior encargo regulatório que o registo na SEC implica. A mudança sublinha uma evolução do mix de receitas dos logótipos de orçamentação para a monetização de longa cauda de ativos geridos, reforçando o imperativo estratégico de integrar dados de mercado em tempo real e análises avançadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Receita: As Taxas de Transação Sobem

As taxas de subscrição contribuíram com 58,90% do rendimento de 2025, contudo as cobranças de transações à medida que se vai consumindo estão a crescer a uma taxa anual de 9,88%, refletindo a fadiga dos utilizadores com as faturas mensais acumuladas. O modelo de taxa por operação de capital da Revolut gerou USD 38 milhões em receita incremental, apelando a segmentos sensíveis ao preço que não estavam dispostos a atualizar para os níveis premium.

O modelo freemium continua a ser um funil de aquisição de clientes, mas penaliza as margens se os custos de servidor e suporte superarem as receitas publicitárias. O preço alinhado às transações alinha o potencial de crescimento do fornecedor com a atividade do utilizador, embora introduza volatilidade macroeconómica, como demonstrado quando a receita de pagamento de faturas do PayPal diminuiu durante uma recessão do comércio a retalho. Os portefólios de preços combinados que misturam subscrições com isenções de taxas podem suavizar os fluxos de caixa enquanto suportam o posicionamento de produtos em diferentes níveis, uma tática que deverá definir a estratégia de mix de receitas ao longo da década.

Análise Geográfica

A América do Norte representou 37,40% da receita de 2025, impulsionada pela elevada penetração de cartões, pelos maduros padrões de open banking e pelas sinergias de venda cruzada entre os dashboards de orçamentação e os produtos de crédito. O roteiro de open banking do Canadá promete nova conectividade de API até 2026, acrescentando ventos favoráveis para o crescimento de utilizadores. A expansão do CoDi do México para 42 milhões de utilizadores oferece às aplicações um canal para incorporar a orçamentação em torno das entradas de remessas, uma proposta atraente para os agregados familiares que dependem de transferências transfronteiriças. Os custos crescentes de aquisição, agora próximos de USD 68 por utilizador, sublinham o prémio sobre a retenção e a profundidade de monetização.

A região da Ásia-Pacífico apresenta o crescimento mais forte, avançando a uma CAGR de 8,55%, impulsionada pela saturação de 80% de smartphones na Índia, Indonésia e Vietname, bem como por quadros de apoio como o sistema Account Aggregator da Índia. Em dezembro de 2024, o UPI processou 16,7 mil milhões de pagamentos, criando dados granulares que as aplicações de orçamentação podem analisar sem fricções de vinculação de conta. O mandato do Japão para APIs bancárias até 2026 abrirá um segmento demográfico sénior de elevado rendimento, mas subatendido, enquanto as super-aplicações dominam na China, deixando espaço limitado para novas soluções autónomas. As populações sem conta bancária no Sudeste Asiático permanecem um espaço em aberto para proposições móveis focadas na poupança, alinhando as agendas de inclusão financeira com o crescimento comercial.

A Europa representa um território maduro, mas rico em oportunidades. Os mandatos de latência da PSD2 garantem APIs com latência inferior a 500 milissegundos, melhorando a experiência do utilizador para alertas de despesas e iniciação de pagamentos. A cobertura alargada do Reino Unido inclui agora contas de poupança e cartões de crédito, permitindo que os neobancos agreguem saldos entre instituições e aumentem o envolvimento. O sul da Europa fica para trás na adoção de pagamentos digitais, mas o lançamento da identidade digital em Espanha reduz a fricção de integração para os fornecedores transfronteiriços. Em contrapartida, a América do Sul, o Médio Oriente e a África apresentam uma prontidão mista; no entanto, o Pix do Brasil e o M-Pesa do Quénia demonstram que os pagamentos instantâneos e as interfaces de primeira abordagem móvel podem gerar massa crítica quando a interoperabilidade e as baixas comissões coincidem.

Panorama Competitivo

O mercado de ferramentas de finanças pessoais apresenta uma fragmentação moderada. Os cinco principais fornecedores controlam cerca de 42% da quota, deixando amplo espaço para especialistas regionais e novos intervenientes verticalmente específicos. Os neobancos como a Revolut e a N26 incluem dashboards gratuitamente, comprimindo as contagens de downloads para aplicações autónomas e empurrando os incumbentes para contratos de marca branca com bancos tradicionais. A Intuit reposicionou os utilizadores do Mint para o Credit Karma, sinalizando uma viragem para fluxos de receita orientados por transações que monetizam comissões de afiliados em detrimento das subscrições.

O ecossistema joga uma estratégia dominante à medida que as empresas adicionam módulos de preparação fiscal, crédito ou seguros para fidelizar os utilizadores em ciclos de envolvimento multi-serviço. A aquisição de uma startup de declaração de impostos pela SoFi alargou a sua cadeia de valor e reduziu a taxa de abandono ao oferecer o acompanhamento de deduções ao longo do ano dentro do mesmo dashboard. O PayPal aproveita a escala da carteira digital para integrar a automatização do pagamento de faturas e ferramentas de negociação, recolhendo dados que alimentam ofertas direcionadas. A Revolut oferece agora empréstimos pessoais no mesmo ecrã, reduzindo a janela de ação entre o insight e a aprovação do crédito.

Os novos desafiantes alavancam a IA e as interfaces conversacionais. O assistente baseado em texto da Cleo atraiu 1,2 milhões de utilizadores em seis meses, contornando as vistas de contabilidade tradicionais. As contas de poupança ligadas a DeFi anunciam rendimentos superiores, mas enfrentam ceticismo regulatório, moderando a adoção. Os algoritmos proprietários continuam a ser um diferenciador: a Intuit registou patentes para modelos preditivos de fluxo de caixa que avisam os utilizadores com 30 dias de antecedência sobre insuficiências de liquidez, elevando o nível de precisão dos insights. Os crescentes deveres de conformidade ao abrigo da Lei da IA da UE e da Secção 1033 privilegiam os intervenientes de escala com equipas jurídicas internas, encorajando a consolidação ao longo do horizonte de previsão.

Líderes do Setor de Ferramentas de Finanças Pessoais

Quicken Inc.

Intuit Inc.

PayPal Holdings Inc.

Betterment LLC

Revolut Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Robinhood Markets lançou um conjunto de otimização fiscal dentro da sua aplicação de investimento. As ferramentas permitem que os utilizadores recolham automaticamente perdas fiscais, acompanhem o custo base em várias corretoras e gerem formulários prontos para a IRS (Serviço de Receitas Internas) para operações com criptomoedas. A funcionalidade atraiu 890.000 inscrições nas primeiras três semanas, posicionando a Robinhood como concorrente direto do TurboTax na preparação autónoma de declarações de impostos.

- Setembro de 2025: A Revolut obteve aprovação da Reserva Federal para operar como banco com carta bancária nos Estados Unidos. A licença permite à empresa oferecer depósitos segurados pela FDIC (Corporação Federal de Seguro de Depósitos), depósito direto, pagamento de faturas e proteção contra descoberto sem parceiros terceiros. A Revolut prevê que a mudança reduza o seu custo por cliente norte-americano em 23% e acelere os ganhos de quota de mercado em toda a América do Norte.

- Junho de 2025: A Intuit formou uma parceria com a Visa para incorporar insights de despesas em tempo real e ofertas de cashback ao nível do comerciante na aplicação móvel do Credit Karma. Com base na rede de transações da Visa, a integração fornece sugestões de orçamentação personalizadas no ponto de venda e está projetada para acrescentar USD 140 milhões em receita anual de transações, aguçando a vantagem do Credit Karma face ao programa de recompensas do PayPal.

- Março de 2025: A SoFi Technologies concluiu uma aquisição de USD 285 milhões de uma plataforma de corretagem de seguros digital. As ferramentas de comparação de seguros de vida, automóvel e arrendamento fazem agora parte do dashboard de finanças pessoais da SoFi, expandindo o mercado endereçável em cerca de USD 2,3 mil milhões e abrindo novas oportunidades de venda cruzada para os seus 7,5 milhões de membros.

Âmbito do Relatório Global do Mercado de Ferramentas de Finanças Pessoais

O Relatório do Mercado de Ferramentas de Finanças Pessoais é Segmentado por Tipo (Baseado na Web e Software Baseado em Dispositivos Móveis), Modelo de Implementação (Baseado em Nuvem e Local), Utilizador Final (Utilizadores de Pequenas Empresas e Consumidores Individuais), Aplicação (Orçamentação e Acompanhamento de Despesas, Investimento e Gestão de Património, Monitorização de Pontuação de Crédito, Gestão de Dívidas e Planeamento de Empréstimos, Declaração de Impostos e Conformidade), Modelo de Receita (Subscrição, Freemium, Taxa de Transação) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado na Web |

| Software Baseado em Dispositivos Móveis |

| Baseado em Nuvem |

| Local |

| Utilizadores de Pequenas Empresas |

| Consumidores Individuais |

| Orçamentação e Acompanhamento de Despesas |

| Investimento e Gestão de Património |

| Monitorização de Pontuação de Crédito |

| Gestão de Dívidas e Planeamento de Empréstimos |

| Declaração de Impostos e Conformidade |

| Subscrição |

| Freemium |

| Taxa de Transação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Por Tipo | Baseado na Web | ||

| Software Baseado em Dispositivos Móveis | |||

| Por Modelo de Implementação | Baseado em Nuvem | ||

| Local | |||

| Por Utilizador Final | Utilizadores de Pequenas Empresas | ||

| Consumidores Individuais | |||

| Por Aplicação | Orçamentação e Acompanhamento de Despesas | ||

| Investimento e Gestão de Património | |||

| Monitorização de Pontuação de Crédito | |||

| Gestão de Dívidas e Planeamento de Empréstimos | |||

| Declaração de Impostos e Conformidade | |||

| Por Modelo de Receita | Subscrição | ||

| Freemium | |||

| Taxa de Transação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Resto de África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ferramentas de finanças pessoais?

O mercado está avaliado em USD 1,71 mil milhões em 2026 e está previsto atingir USD 2,21 mil milhões até 2031.

Qual é o segmento de aplicação que está a expandir mais rapidamente?

As ferramentas de investimento e gestão de patrimónios estão projetadas para crescer a uma CAGR de 10,62% até 2031, superando os módulos de orçamentação.

Por que razão os modelos de taxa por transação estão a ganhar popularidade?

Os utilizadores demonstram fadiga com as subscrições, e o preço por transação permite que os fornecedores alinhem a receita com o volume de pagamentos, impulsionando uma CAGR de 9,88% para este modelo.

Qual região adicionará mais novos utilizadores até 2031?

A Ásia-Pacífico lidera o crescimento com uma CAGR de 8,55%, graças à elevada penetração de smartphones e às políticas de suporte ao open banking.

De que forma as APIs de open banking impactam a experiência do utilizador?

As APIs padronizadas permitem a partilha de dados em tempo real, possibilitando alertas instantâneos de fluxo de caixa e reduzindo as falhas de login em comparação com o screen scraping legado.

Que medidas de segurança reduzem o risco de violação para as aplicações de finanças pessoais?

A encriptação de conhecimento zero, a autenticação biométrica e o login obrigatório multifator reduzem a exposição de credenciais e melhoram a confiança dos utilizadores.

Página atualizada pela última vez em: