Tamanho e Participação do Mercado de Software Imobiliário dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

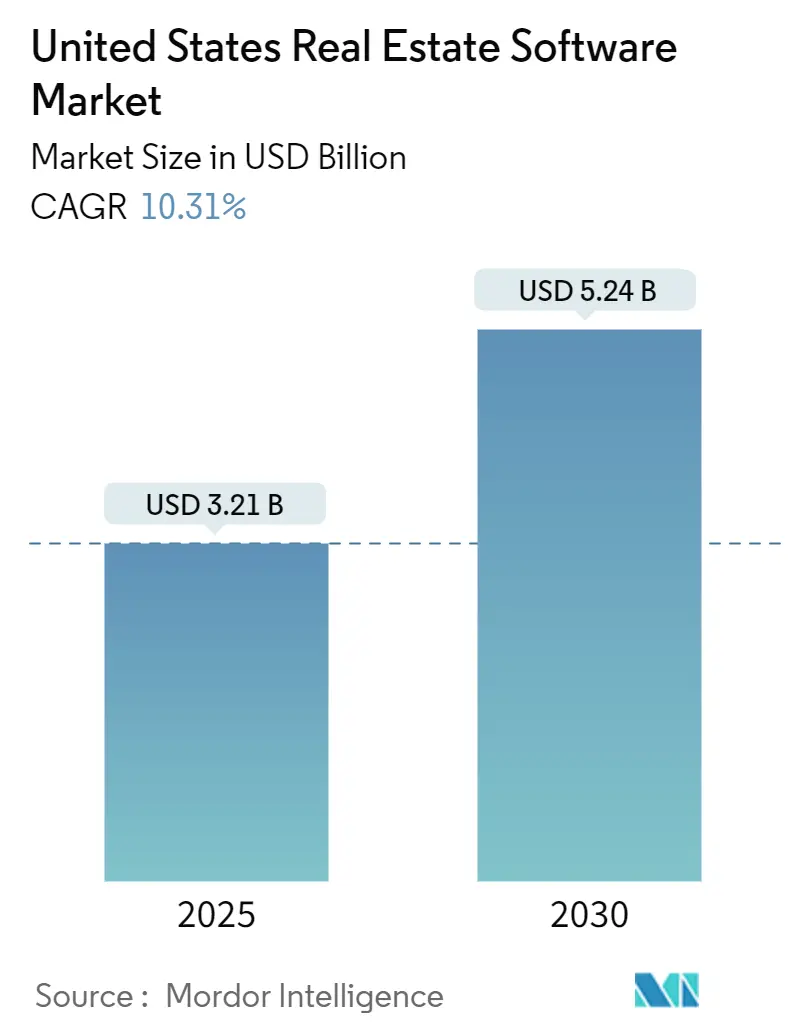

| Tamanho do Mercado (2025) | 3.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Imobiliário dos Estados Unidos por Mordor Intelligence

O mercado de software imobiliário dos Estados Unidos é avaliado em USD 3,21 bilhões em 2025 e está projetado para atingir USD 5,24 bilhões até 2030, crescendo a um CAGR de 10,31%. O aumento do financiamento de proptech com capital de risco, a rápida migração para a nuvem, regras mais rígidas de transparência de dados e a automação de fluxos de trabalho habilitada por inteligência artificial estão acelerando a adoção de software nas funções de gestão de propriedades, corretagem e investimento. Os líderes de mercado estão integrando análises preditivas, capacidades de gêmeo digital e visualização 3D imersiva em plataformas existentes para aprofundar o engajamento dos clientes e aumentar os custos de migração. A alocação recorde de USD 3,2 bilhões de investidores institucionais em proptech em 2024 reforça a confiança de que modelos operacionais centrados em tecnologia ampliarão as lacunas de desempenho entre proprietários e intermediários imobiliários. Enquanto isso, preocupações com segurança cibernética e privacidade, juntamente com padrões de dados fragmentados, retardam a adoção entre os adotantes tardios em estados altamente regulamentados. No geral, a dinâmica competitiva favorece os fornecedores que combinam estruturas robustas de conformidade com arquiteturas modulares e voltadas para a nuvem, que podem se adaptar a casos de uso residencial, comercial e corporativo.

Principais Conclusões do Relatório

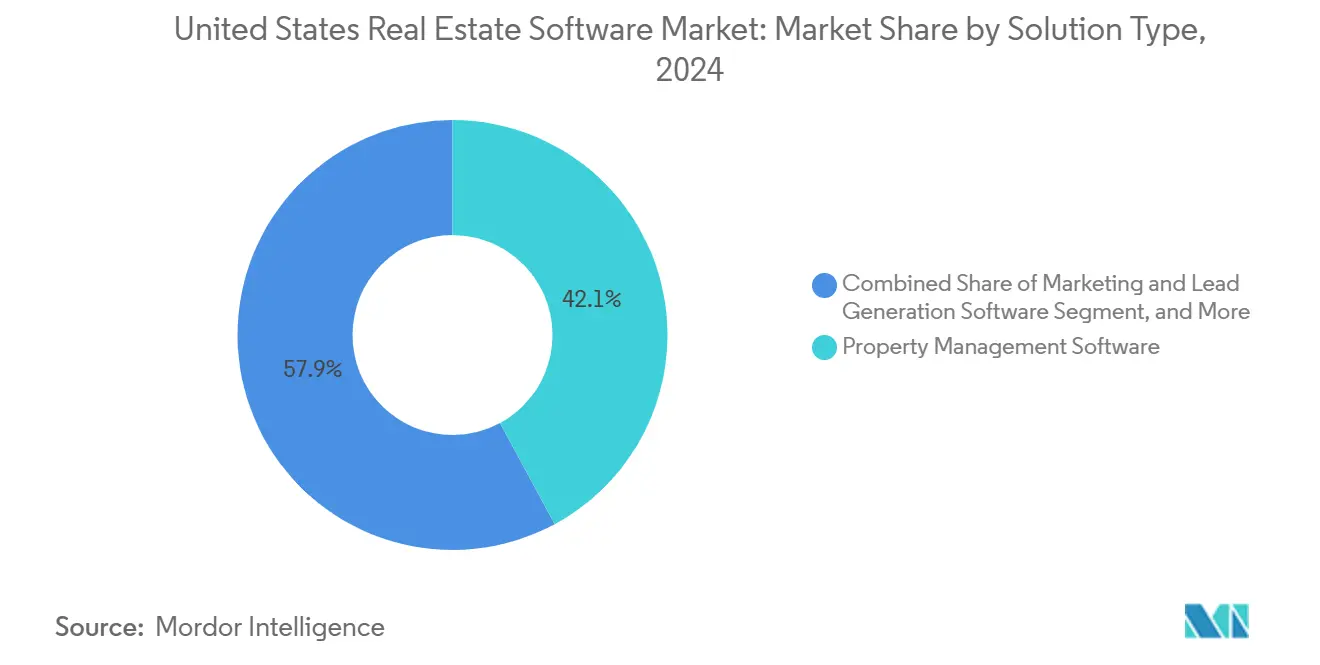

- Por tipo de solução, o software de gestão de propriedades liderou com uma participação de 42,12% em 2024, enquanto o CRM imobiliário registrou a taxa de crescimento mais rápida de 10,43% até 2030.

- Por modo de implantação, a nuvem representou 78,16% da participação do mercado de Software Imobiliário dos Estados Unidos em 2024 e está projetada para crescer a um CAGR de 11,57% até 2030.

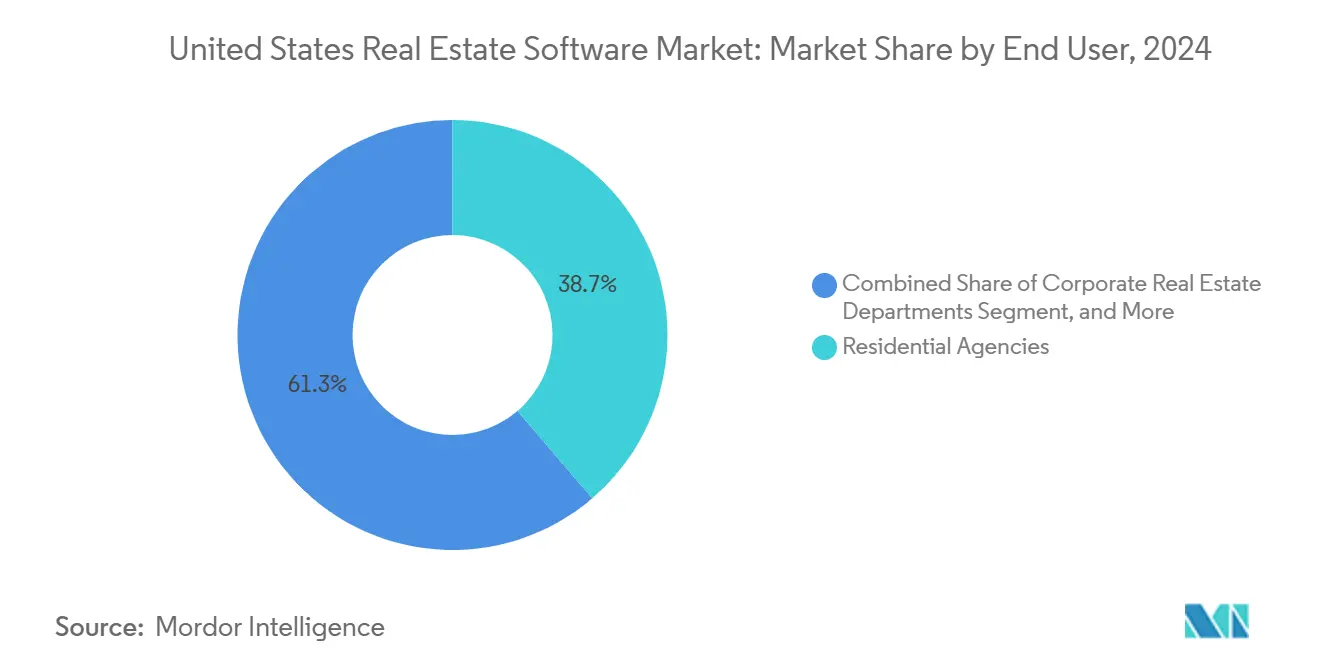

- Por usuário final, as agências residenciais detinham uma participação de receita de 38,73% em 2024, enquanto os departamentos corporativos de imóveis devem avançar a um CAGR de 10,63% até 2030.

- Por porte empresarial, as pequenas e médias empresas representaram 63,91% do tamanho do mercado de Software Imobiliário dos Estados Unidos em 2024 e devem expandir a um CAGR de 11,41% ao longo do período de previsão.

- Por geografia, o Sul capturou uma participação de 35,36% do Mercado de Software Imobiliário dos Estados Unidos em 2024, enquanto o Oeste está previsto para exibir o crescimento mais rápido, com um CAGR de 10,77% até 2030.

Tendências e Perspectivas do Mercado de Software Imobiliário dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de plataformas de gestão de propriedades baseadas em nuvem | +2.8% | Nacional, ganhos iniciais no Oeste e no Sul | Médio prazo (2 a 4 anos) |

| Demanda crescente por ferramentas integradas de CRM e marketing entre corretores | +2.1% | Nacional, mercados de alto volume de transações | Curto prazo (≤2 anos) |

| Investimentos crescentes em proptech por investidores institucionais imobiliários | +1.9% | Nacional, principais áreas metropolitanas | Longo prazo (≥4 anos) |

| Aumento dos requisitos regulatórios para transparência de transações | +1.4% | Nacional, regras variáveis por estado | Médio prazo (2 a 4 anos) |

| Expansão dos ecossistemas de iBuyer exigindo software de avaliação em tempo real | +1.2% | Regiões Oeste e Sul | Curto prazo (≤2 anos) |

| Surgimento da integração de gêmeo digital para manutenção preditiva | +0.9% | Principais centros comerciais metropolitanos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Plataformas de Gestão de Propriedades Baseadas em Nuvem

A implantação em nuvem atingiu 78,16% em 2024, ante 45% três anos antes, à medida que as políticas de trabalho híbrido obrigaram os gestores de propriedades a acessar sistemas remotamente.[1]Yardi Systems, "Relatório Anual 2024," yardi.com O conjunto Energy Relief da Yardi ilustra a mudança ao permitir a otimização de serviços públicos em tempo real, reduzindo as despesas operacionais em 12%. Os custos iniciais mais baixos e os preços por assinatura permitem que pequenas empresas adotem rapidamente funções de nível empresarial, ampliando sua paridade competitiva com empresas maiores. Trilhas de auditoria aprimoradas e a certificação SOC 2 também se alinham com as regras de governança de dados da SEC e dos estados, reforçando o apelo da nuvem entre empresas focadas em conformidade.

Demanda Crescente por Ferramentas Integradas de CRM e Marketing entre Corretores

Os custos de aquisição de clientes aumentaram 40% desde 2020, levando os corretores a consolidar seus fluxos de trabalho de geração de leads e gestão de relacionamentos. O Realm-X da AppFolio, lançado em 2024, combina pontuação de leads por inteligência artificial com nutrição automatizada para elevar as taxas de conversão em 25%.[2]AppFolio, "Relatório de Resultados do 4º Trimestre de 2024," investors.appfolio.com A integração estreita reduz os silos de dados, apoia o alcance omnicanal e fornece aos agentes insights preditivos sobre a intenção do cliente, uma capacidade que impulsiona o CAGR de 10,43% do segmento de CRM imobiliário.

Investimentos Crescentes em Proptech por Investidores Institucionais Imobiliários

O capital institucional injetou USD 3,2 bilhões em startups de proptech nos EUA em 2024, 15% acima do nível do ano anterior, apesar das retrações mais amplas do capital de risco. Os fundos visam motores de avaliação por inteligência artificial, fluxos de trabalho automatizados de gestão de propriedades e redes de transações em blockchain que comprimem os ciclos de liquidação. Veículos de pensão e soberanos agora alocam carteiras dedicadas de proptech, criando um pipeline estável de financiamento estratégico que permite a rápida transição de novas ferramentas do piloto para a escala comercial, mais rapidamente do que em ciclos anteriores.

Aumento dos Requisitos Regulatórios para Transparência de Transações

A investigação antitruste do Departamento de Justiça sobre os algoritmos de definição de aluguéis da RealPage destacou a responsabilidade algorítmica, e vários estados agora exigem a divulgação da lógica dos modelos de avaliação automatizada.[3]Departamento de Justiça dos EUA, "Departamento de Justiça processa a RealPage por esquema de precificação algorítmica," justice.gov Os fornecedores que conseguem apresentar conjuntos de dados auditáveis e trilhas de decisão ganham espaço de adoção, enquanto os novos entrantes menores enfrentam custos crescentes de conformidade que aumentam as barreiras à entrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e privacidade que dificultam a adoção | −1.8% | Nacional, mais acentuado na Califórnia e em Nova York | Curto prazo (≤2 anos) |

| Altos custos iniciais de implementação e treinamento para empresas com sistemas legados | −1.3% | Nacional, pequenas empresas mais afetadas | Médio prazo (2 a 4 anos) |

| Padrões de dados fragmentados entre MLS e bancos de dados de propriedades | −0.9% | Nacional, variações regionais de MLS | Longo prazo (≥4 anos) |

| Dependência de políticas voláteis de acesso a API de agregadores de listagens | −0.7% | Nacional, mercados de alto volume | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade que Dificultam a Adoção

As violações de software imobiliário aumentaram 67% em 2024, com o custo médio de um incidente atingindo USD 4,8 milhões. A Lei de Privacidade do Consumidor da Califórnia introduz penalidades significativas por não conformidade, levando muitas empresas menores a adiar as migrações até que os fornecedores possam certificar sua cobertura SOC 2 e ISO 27001. Como os dados de transações vinculam informações pessoais e financeiras sensíveis, o risco reputacional decorrente de violações pode retardar os ciclos de decisão, mesmo quando o retorno sobre o investimento parece convincente.

Altos Custos Iniciais de Implementação e Treinamento para Empresas com Sistemas Legados

As implantações abrangentes de plataformas variam entre USD 150.000 e USD 500.000 e normalmente exigem de 6 a 12 meses para utilização plena. Corretoras familiares e operadores regionais frequentemente carecem do fluxo de caixa necessário e de pessoal de TI dedicado para gerenciar migrações complexas de dados, o que pode atrasar os benefícios da automação de fluxos de trabalho. Os fornecedores estão experimentando implantações em fases, serviços gerenciados e precificação baseada em consumo, mas as restrições de capital permanecem como um obstáculo no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Gestão de Propriedades Lidera enquanto o CRM Acelera

As ferramentas de gestão de propriedades detinham 42,12% da participação do mercado de Software Imobiliário dos Estados Unidos em 2024, reforçando seu papel como núcleo operacional em ativos residenciais e comerciais. Por outro lado, as plataformas de CRM expandem a um CAGR de 10,43%, refletindo o foco intensificado dos corretores no valor vitalício do cliente. Os conjuntos de corretagem e transações contribuem com 28,7%, servindo como espinha dorsal para a execução de negócios, apoiando fluxos de trabalho de titularidade, custódia e conformidade. As aplicações de marketing e geração de leads ocupam 8,9%, crescendo em conjunto com os gastos em publicidade digital e os requisitos de alcance omnicanal, enquanto as análises de investimento e portfólio atendem a proprietários institucionais com 15,2%. As estratégias de plataforma integrada estão se acelerando, com Yardi, RealPage e CoStar agrupando módulos distintos para capturar parcelas maiores dos gastos dos clientes.

Os fornecedores de CRM imobiliário se diferenciam por meio de pontuação de prospects baseada em inteligência artificial, orquestração de campanhas e interfaces voltadas para dispositivos móveis que atraem agentes nativos digitais. Os titulares de gestão de propriedades defendem sua participação por meio de funcionalidades profundas de contabilidade, manutenção e portal de residentes, mas devem incorporar integrações de API perfeitas para resistir a disruptores especializados. A visibilidade de dados entre módulos está emergindo como um requisito indispensável, à medida que os proprietários exigem cada vez mais painéis unificados que sintetizem KPIs operacionais e métricas de engajamento de inquilinos em tempo real.

Por Modo de Implantação: A Supremacia da Nuvem Remodela a Infraestrutura

A nuvem representou 78,16% do tamanho do mercado de Software Imobiliário dos Estados Unidos em 2024 e está avançando a um CAGR de 11,57%, impulsionada pela escalabilidade elástica, atualizações automáticas e acesso independente de dispositivo. As instalações locais permanecem em 21,84%, principalmente em grandes empresas que investiram em data centers privados ou aderem a mandatos rígidos de segurança no local. Auditorias SOC 2, arquiteturas de locatário único e opções de nuvem privada aliviam as percepções de risco persistentes e abrem caminhos híbridos para adotantes cautelosos.

O menor custo total de propriedade, ciclos de lançamento de recursos mais rápidos e as crescentes expectativas dos clientes por funcionalidade móvel posicionam os fornecedores de nuvem como parceiros padrão para pequenas e médias empresas. Para grandes organizações, a adoção da nuvem é cada vez mais impulsionada por requisitos de integração com feeds de dados externos, sensores de IoT e serviços de inteligência artificial que residem nativamente em plataformas de nuvem pública. Consequentemente, os roteiros de migração agora combinam abordagens de transferência direta para cargas de trabalho não críticas com a modernização gradual dos principais mecanismos de transação.

Por Usuário Final: Departamentos Corporativos Registram o Maior Crescimento

As agências residenciais permanecem o maior grupo de usuários com 38,73% em 2024, pois as transações de consumidores dominam o volume total de negócios, mas os departamentos corporativos de imóveis são os que crescem mais rapidamente, com um CAGR de 10,63%. O trabalho híbrido obrigou os ocupantes da Fortune 500 a racionalizar seus espaços de escritório, exigindo análises granulares de utilização de espaço e módulos flexíveis de gestão de arrendamento. As corretoras comerciais representam 24,8%, aproveitando plataformas de fluxo de trabalho que integram marketing de ativos, colaboração em sala de negócios e funções de colocação de dívida. As empresas de gestão de propriedades respondem por 19,6%, dependendo de conjuntos completos que cobrem engajamento de inquilinos, manutenção e relatórios financeiros, enquanto as soluções voltadas para investidores atendem a 16,9%, combinando pipelines de aquisição, subscrição e otimização de portfólio.

A convergência de funcionalidades entre os tipos de usuários intensifica a competição entre plataformas. Os fornecedores que oferecem interfaces configuráveis, contabilidade de múltiplas entidades e permissões granulares ganham tração entre as diversas partes interessadas internas, incluindo gestores de ativos e equipes de instalações.

Por Porte Empresarial: PMEs Dominam a Curva de Adoção

As pequenas e médias empresas capturaram 63,91% da participação de mercado em 2024 e estão avançando a um CAGR de 11,41%, uma trajetória viabilizada pela precificação por assinatura que elimina grandes desembolsos de capital. As arquiteturas nativas de nuvem permitem que as PMEs implementem processos de melhores práticas sem recursos de TI dedicados, criando assim paridade digital com seus pares maiores. As grandes empresas detêm 36,09%, priorizando personalização avançada, integrações profundas com sistemas de planejamento de recursos empresariais e capacidades de suporte global para gerenciar portfólios complexos e multijurisdicionais.

Os roteiros dos fornecedores apresentam cada vez mais camadas modulares que escalam a funcionalidade e a precificação de acordo com o porte da organização. Pacotes integrados de conformidade e auditoria reduzem o ônus regulatório para as PMEs, enquanto os clientes empresariais utilizam detecção de anomalias baseada em inteligência artificial, análises de gestão de energia e recursos de relatórios de ESG que se alinham com suas metas corporativas de sustentabilidade.

Análise Geográfica

A participação de 35,36% do Sul é impulsionada pela alta velocidade de transações e projetos comerciais em campo aberto, particularmente em áreas como Austin, Dallas, Miami e Atlanta. As empresas implantam software para gerenciar grandes pipelines multifamiliares, expansões de propriedades industriais e portfólios de construção para aluguel que exigem módulos escaláveis de experiência do inquilino e manutenção. Os incentivos de desenvolvimento econômico estadual atraem ainda mais sedes corporativas, expandindo a base de clientes para as plataformas dos fornecedores.

O Oeste está no caminho para o CAGR mais rápido de 10,77%, à medida que os empregadores do setor de tecnologia aceleram a adoção de espaços de trabalho flexíveis e as avaliações de propriedades justificam investimentos em análises premium aprimoradas por inteligência artificial. A Lei de Privacidade do Consumidor da Califórnia obriga os provedores de soluções a incorporar gestão granular de consentimento e trilhas de auditoria em tempo real, estabelecendo padrões técnicos de fato que são posteriormente replicados em todo o país.

A participação de 28,4% do Nordeste reflete mercados urbanos densos onde regulamentações complexas de controle de aluguel levam os proprietários a adotar software centrado em conformidade. Os volumes de transações em Nova York e Boston sustentam a demanda por ferramentas de gestão de negócios, avaliação e relatórios para investidores que se integram perfeitamente com os sistemas de back-office institucionais. Os operadores do Meio-Oeste, que compreendem 21,7%, priorizam a acessibilidade e a facilidade de implementação. A fragmentação regional entre corretoras independentes e gestores de propriedades cria oportunidades para fornecedores de SaaS que oferecem integração baseada em modelos, configuração de autoatendimento e precificação baseada em uso que se alinha com ciclos de transação variáveis.

Cenário Competitivo

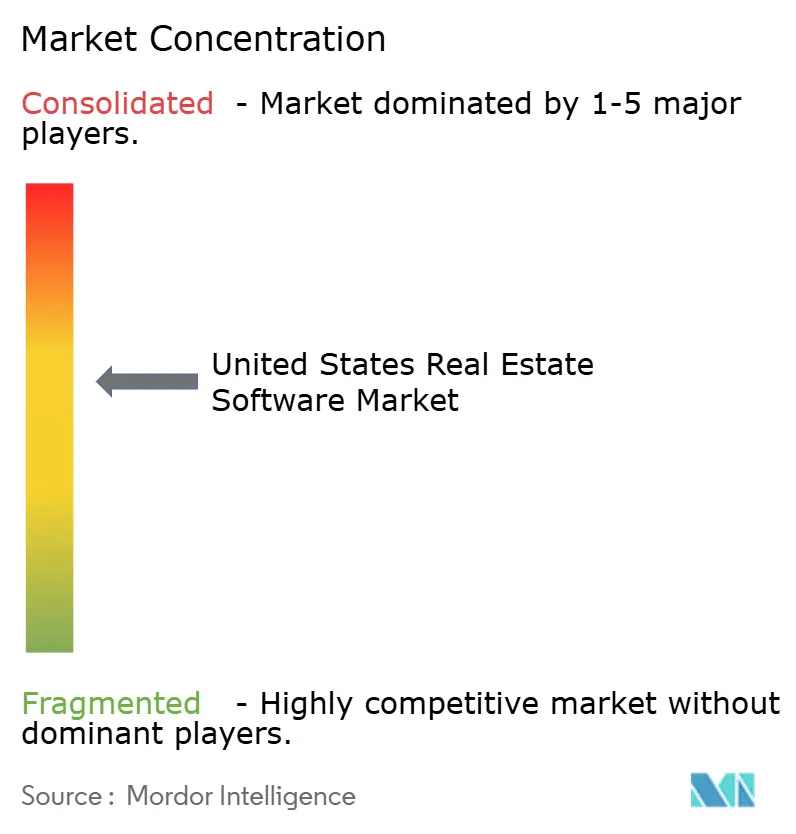

A concentração de mercado é moderada: Yardi, RealPage e CoStar comandam coletivamente uma participação considerável, mas enfrentam pressão competitiva de startups nativas de inteligência artificial que visam pontos de dor de nicho. A aquisição de USD 1,6 bilhão da Matterport pela CoStar incorpora análises espaciais em 3D em seu ecossistema de dados, sinalizando uma mudança estratégica em direção a capacidades de visualização imersiva. A Yardi aproveita sua profunda expertise em contabilidade para oferecer conjuntos completos que ancoram fortes relacionamentos com clientes, enquanto a RealPage investe seletivamente em módulos de otimização de aluguéis e engajamento de residentes baseados em inteligência artificial para defender suas posições no segmento multifamiliar.

Os disruptores focam em experiências de usuário voltadas para dispositivos móveis e excelência em soluções pontuais, particularmente em fechamento digital, gestão de energia e relatórios de ESG. Hiperescaladores de nuvem como Microsoft e Google fornecem cada vez mais kits de ferramentas específicos para imóveis sobre suas plataformas de IaaS, permitindo que parceiros construam extensões verticais que poderiam desintermediar fornecedores legados. Os fossos competitivos agora dependem de efeitos de rede de dados, ecossistemas de API abertos e a capacidade de manter conformidade com mandatos de privacidade e transparência em rápida evolução.

Os titulares respondem adquirindo capacidades adjacentes, formando alianças estratégicas com organizações de MLS e lançando braços de capital de risco para investir em parceiros emergentes. Enquanto os principais provedores protegem os fluxos de receita de contabilidade central e gestão de arrendamento, oportunidades de espaço em branco permanecem em manutenção preditiva, análises de ocupação e infraestruturas de negociação de ativos tokenizados.

Líderes do Setor de Software Imobiliário dos Estados Unidos

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

CoStar Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AppFolio anunciou uma parceria estratégica com a Stripe para incorporar fluxos de trabalho automatizados de reembolso de depósito de segurança, reduzindo os ciclos médios de devolução de depósito de 21 dias para cinco.

- Março de 2025: O CoStar Group apresentou o Scout AI, um assistente de busca generativo que fornece comparações de mercado em tempo real, insights de zoneamento e sobreposições de parcelas em 3D para clientes de corretagem em sua interface LoopNet.

- Fevereiro de 2025: A RealPage lançou um hub de pagamentos unificado que consolida o processamento de aluguéis, serviços públicos e taxas acessórias em um único razão, permitindo que os gestores de propriedades reduzam o tempo de reconciliação em 40%.

- Janeiro de 2025: A Yardi Systems apresentou uma versão beta de seu mecanismo de manutenção preditiva que combina dados de gêmeo digital com feeds de sensores de IoT para prever falhas de componentes com até 30 dias de antecedência, visando grandes portfólios multifamiliares.

Escopo do Relatório do Mercado de Software Imobiliário dos Estados Unidos

| Software de Gestão de Propriedades |

| Software de Gestão de Corretagem e Transações |

| Software de Gestão de Investimentos e Portfólio |

| Software de Gestão de Relacionamento com o Cliente Imobiliário (CRM) |

| Software de Marketing e Geração de Leads |

| Outros Tipos de Solução |

| Nuvem |

| Local |

| Agências Residenciais |

| Agências Comerciais |

| Departamentos Corporativos de Imóveis |

| Empresas de Gestão de Propriedades |

| Investidores Imobiliários |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Por Tipo de Solução | Software de Gestão de Propriedades |

| Software de Gestão de Corretagem e Transações | |

| Software de Gestão de Investimentos e Portfólio | |

| Software de Gestão de Relacionamento com o Cliente Imobiliário (CRM) | |

| Software de Marketing e Geração de Leads | |

| Outros Tipos de Solução | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Por Usuário Final | Agências Residenciais |

| Agências Comerciais | |

| Departamentos Corporativos de Imóveis | |

| Empresas de Gestão de Propriedades | |

| Investidores Imobiliários | |

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Software Imobiliário dos Estados Unidos?

O mercado é avaliado em USD 3,21 bilhões em 2025 e está projetado para crescer para USD 5,24 bilhões até 2030.

Qual modelo de implantação está crescendo mais rapidamente no software imobiliário dos EUA?

A implantação em nuvem domina com uma participação de 78,16% em 2024 e está crescendo a um CAGR de 11,57% até 2030.

Qual segmento de solução tem as melhores perspectivas de crescimento?

As plataformas de CRM imobiliário exibem o CAGR mais rápido de 10,43%, à medida que os corretores priorizam ferramentas integradas de engajamento com o cliente.

Qual região dos EUA oferece o maior potencial de crescimento para os fornecedores?

A região Oeste registra o CAGR mais rápido de 10,77%, impulsionado pela adoção centrada em tecnologia e pelos requisitos de conformidade com a privacidade.

Quais são as principais barreiras à adoção de software entre empresas menores?

Preocupações com segurança de dados e custos iniciais de implementação dissuadem muitas pequenas e médias empresas, apesar dos claros ganhos de eficiência.

Quão concentrado é o cenário competitivo?

O mercado pontua 6 em uma escala de 1 a 10, refletindo concentração moderada com espaço para disruptores de nicho ao lado de três titulares dominantes.

Página atualizada pela última vez em: