Tamanho e Participação do Mercado de Aplicações de Serviços Financeiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 187.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 343.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicações de Serviços Financeiros por Mordor Intelligence

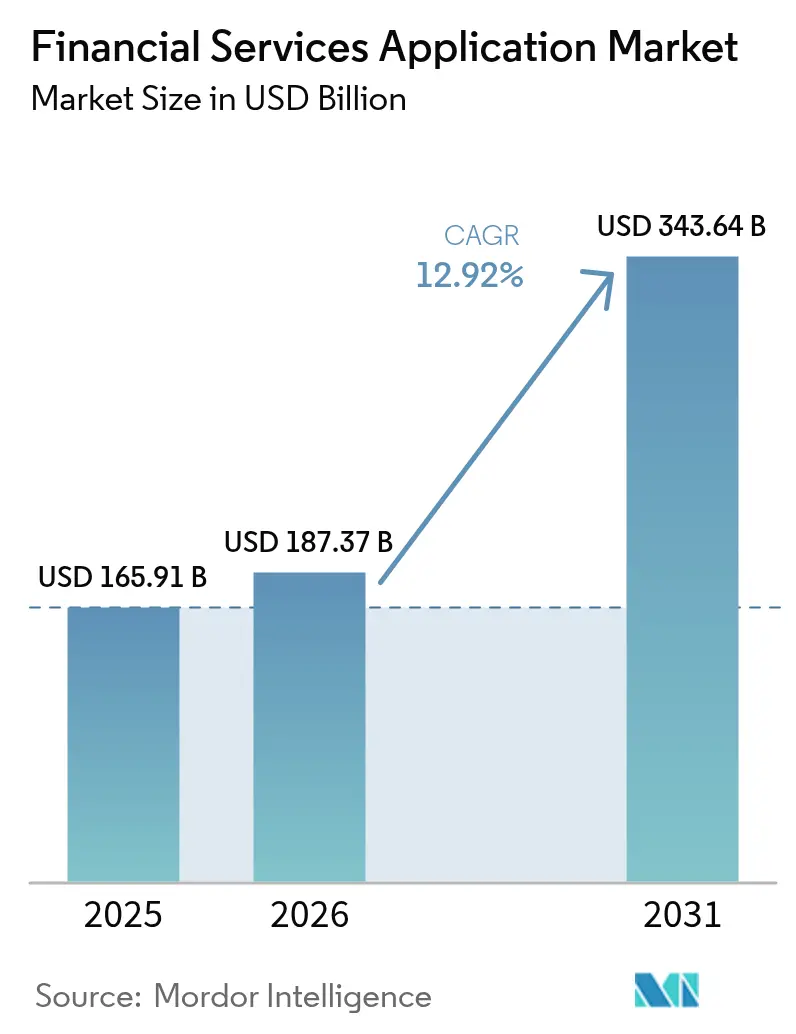

O tamanho do mercado de aplicações de serviços financeiros foi avaliado em USD 165,91 bilhões em 2025 e estima-se que cresça de USD 187,37 bilhões em 2026 para atingir USD 343,64 bilhões até 2031, a um CAGR de 12,92% durante o período de previsão (2026-2031). A forte demanda decorre de prazos regulatórios, arquiteturas nativas em nuvem e ferramentas de experiência do cliente habilitadas por IA que, em conjunto, redefinem como as instituições constroem e operam suas pilhas tecnológicas. O banco definido por software, os trilhos de pagamento em tempo real e os mandatos de open banking estão impulsionando os compradores em direção a ecossistemas de plataformas que substituem soluções pontuais fragmentadas. Os fornecedores que integram IA, análise de dados e mecanismos de fluxo de trabalho de baixo código em um único ambiente estão conquistando participação de mercado, à medida que bancos, seguradoras e empresas de mercados de capitais priorizam velocidade, conformidade e personalização. Enquanto isso, o robusto financiamento de capital de risco e as parcerias em larga escala reduziram as barreiras de entrada, permitindo que provedores especializados de fintech introduzam capacidades de nicho que se integram facilmente às plataformas principais.

Principais Conclusões do Relatório

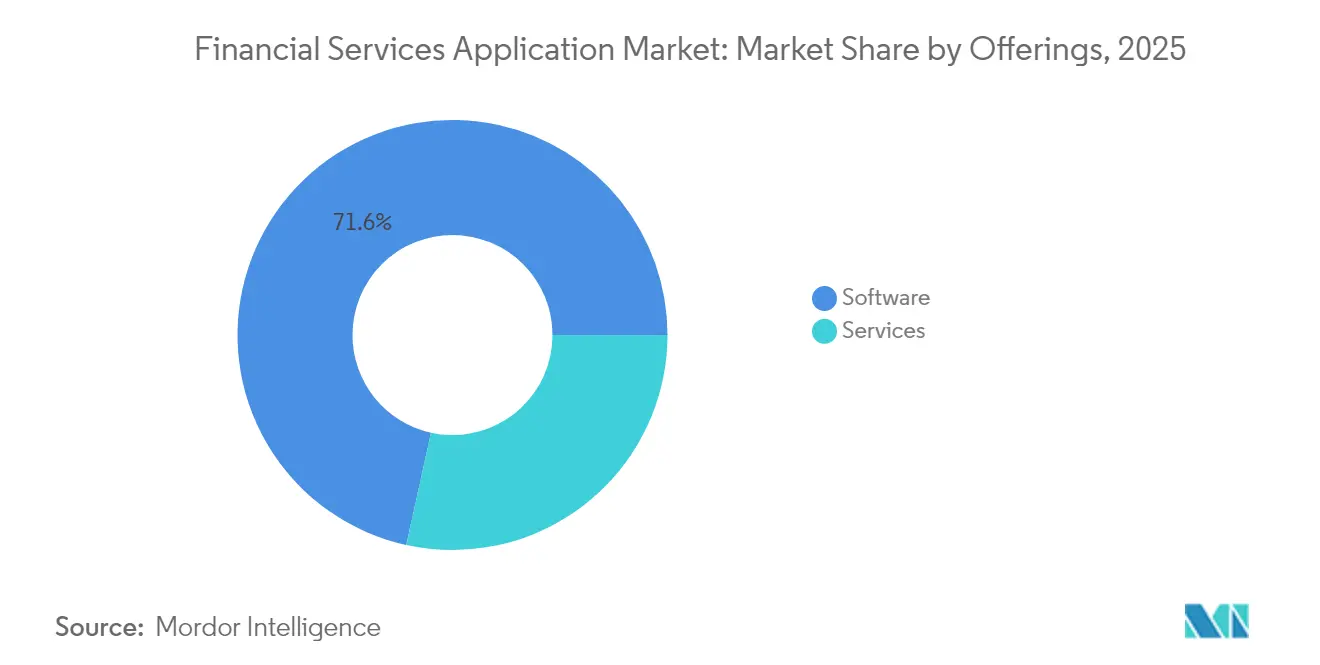

- Por oferta, o software representou 71,55% da receita em 2025; as suítes de BI, análise de dados e IA estão se expandindo a um CAGR de 14,32% até 2031.

- Por implantação, os modelos em nuvem capturaram 63,05% de participação em 2025, enquanto o uso de nuvem pública está crescendo a um CAGR de 17,55% até 2031.

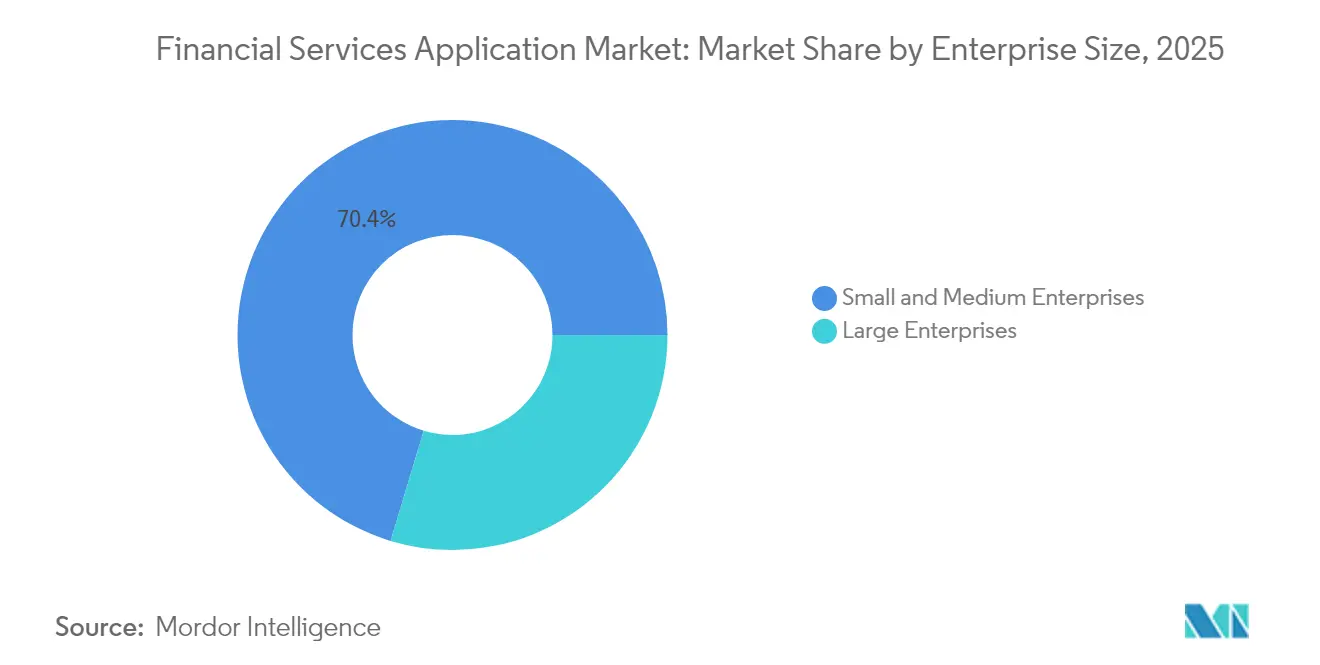

- Por porte de empresa, as grandes instituições responderam por 29,65% da receita em 2025; as PMEs apresentam o CAGR mais rápido, de 15,05%, até 2031.

- Por usuário final, os bancos detinham 70,62% da demanda em 2025, enquanto as fintechs e neobancos avançam a um CAGR de 14,92% até 2031.

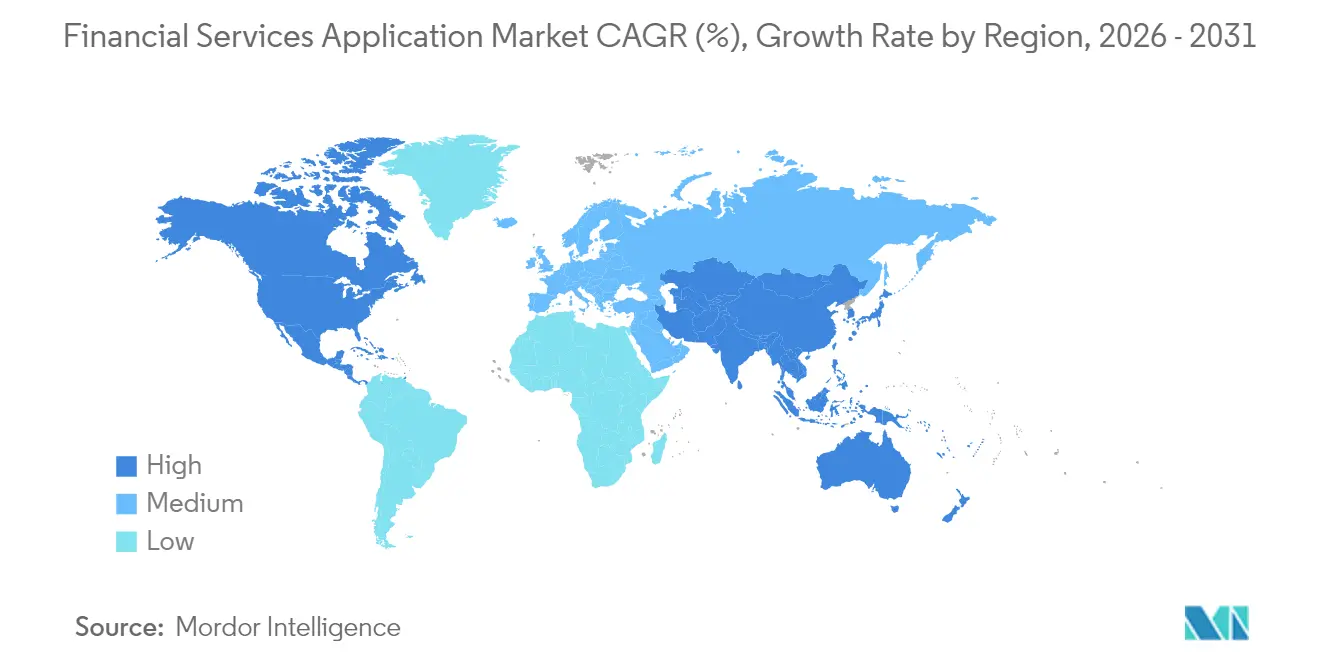

- Por geografia, a América do Norte liderou com 37,85% de participação em 2025; a Ásia-Pacífico deve crescer mais rapidamente, a um CAGR de 12,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aplicações de Serviços Financeiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização acelerada do núcleo com foco em nuvem | +3.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Hiperpersonalização orientada por IA | +2.8% | Global, mais forte na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| APIs de open banking | +2.1% | Europa expandindo para América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão regulatória por pagamentos em tempo real | +1.9% | Global, escalonado por mercado | Médio prazo (2 a 4 anos) |

| Monetização de dados alternativos | +1.4% | América do Norte, Europa emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Projetos piloto de criptografia quântica segura | +0.8% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização Acelerada do Núcleo com Foco em Nuvem entre Bancos de Primeiro Nível

Os núcleos legados restringem a escalabilidade, portanto os principais bancos estão migrando cargas de trabalho para mecanismos nativos em nuvem que suportam finanças incorporadas, análise de dados em tempo real e implantação contínua. A entrada em operação do Commerce Bank em uma plataforma Temenos reduziu os ciclos de lançamento de produtos de meses para semanas e ilustrou como a infraestrutura elástica melhora a experiência do cliente [1]Temenos, "Commerce Bank entra em operação na Plataforma Bancária Temenos," temenos.com. Instituições europeias e norte-americanas estão renegociando contratos de terceirização para acelerar o descomissionamento de pilhas locais, liberando capital para inovação. Os reguladores esclareceram que o uso de nuvem pública é aceitável se as regras de resiliência operacional forem cumpridas, desbloqueando ainda mais os orçamentos. À medida que os modelos de migração amadurecem, os credores de médio porte podem reutilizar projetos comprovados, ampliando o mercado endereçável de aplicações de serviços financeiros[2]Temenos, "Commerce Bank entra em operação na Plataforma Bancária Temenos," temenos.com.

Hiperpersonalização Orientada por IA para Aumentar a Participação na Carteira

Os bancos agora incorporam IA generativa diretamente em seu fluxo de trabalho principal para criar ofertas contextualizadas, estimular comportamentos de poupança e precificar riscos de forma dinâmica. O módulo de IA seguro da Temenos executa inferências em tempo real e cumpre as regras de privacidade de nível bancário, ajudando os credores a personalizar mensagens que aumentam a adoção de produtos. As instituições da Ásia-Pacífico estão combinando dados alternativos — como feeds de renda da economia gig — com pontuação de IA para alcançar tomadores de crédito pela primeira vez. Os primeiros adotantes relatam ganhos de dois dígitos nas taxas de venda cruzada, comprovando que a personalização algorítmica aumenta as receitas mais rapidamente do que as promoções de taxas. O monitoramento contínuo de modelos permanece essencial, mas as instituições que vinculam a IA a pipelines de dados limpos estão ampliando a lacuna de serviços em relação aos concorrentes mais lentos.

APIs de Open Banking Catalisando a Colaboração entre Fintechs e Bancos

As diretivas de serviços de pagamento da UE obrigaram os bancos a abrir dados de clientes por meio de APIs padronizadas, transformando os dados de ativo proprietário em moeda de colaboração. Desenvolvedores terceirizados agora integram agregação de contas, crédito instantâneo e ferramentas de orçamento diretamente em aplicativos para consumidores, ampliando o engajamento e reduzindo o custo de aquisição para os incumbentes [ECB.EUROPA.EU]. Os reguladores norte-americanos estão elaborando regras semelhantes, e projetos piloto em sandbox em toda a Ásia-Pacífico indicam ampla adoção global. Os bancos que adotam arquiteturas com foco em API aproveitam a receita de taxas de parceiros do ecossistema em vez de competir diretamente, tornando o open banking uma alavanca de crescimento duradoura para o mercado de aplicações de serviços financeiros.

Pressão Regulatória por Trilhos de Pagamento em Tempo Real

Mandatos como o Regulamento de Pagamentos Instantâneos da UE obrigam todos os bancos a processar transferências em euros em segundos até 2025, desencadeando reformulações de plataformas muito além do módulo de pagamentos. O lançamento do FedNow pelo Commerce Bank por meio de sua pilha Temenos demonstrou que análise de riscos, controles de fraude e ferramentas de liquidez devem funcionar em tempo real. Janelas de implementação apertadas aceleram as decisões de aquisição, e os fornecedores que oferecem módulos pré-integrados obtêm uma vantagem decisiva. Mercados que já concluíram as implantações, como Índia e Brasil, demonstram crescimento sustentado no volume de transações que justifica o investimento na atualização, consolidando contratos de software de vários anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos crescentes de migração do núcleo bancário | -2.4% | Global, mais elevado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Aprisionamento a fornecedor e complexidade de múltiplas nuvens | -1.8% | Global, impacta grandes empresas | Longo prazo (≥ 4 anos) |

| Escassez de dados de IA generativa prontos para o domínio | -1.3% | Varia conforme o regime de privacidade | Curto prazo (≤ 2 anos) |

| Incerteza de conformidade pós-quântica | -0.9% | Setores sensíveis à segurança | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes de Migração do Núcleo Bancário

Os bancos que orçam apenas as taxas de licença frequentemente descobrem que a limpeza de dados, as execuções paralelas e o retreinamento de pessoal multiplicam o gasto total de três a cinco vezes. A IBS Intelligence relatou que 55% das instituições consideram a complexidade legada o principal obstáculo à transformação. Os credores de médio porte suportam o maior impacto porque carecem de equipes dedicadas à gestão de mudanças, levando a atrasos no cronograma que corroem o retorno sobre o investimento projetado. Cada atraso adia projetos subsequentes, como análise de dados com IA e implantações de APIs abertas, amortecendo o crescimento da demanda de curto prazo para o mercado de aplicações de serviços financeiros.

Aprisionamento a Fornecedor e Complexidade de Múltiplas Nuvens

A dependência de um único hiperescalador ou plataforma reduz o poder de barganha e aumenta as barreiras de saída à medida que interfaces, políticas de segurança e habilidades da equipe se tornam proprietárias. As tentativas de mitigar riscos por meio de múltiplas nuvens introduzem novas cadeias de ferramentas para observabilidade, criptografia e redes que inflacionam as despesas operacionais. O Banco da Inglaterra sinalizou a concentração em nuvem como uma ameaça sistêmica, indicando um escrutínio mais rigoroso dos contratos de terceirização. As grandes empresas devem ponderar os ganhos de resiliência em relação à sobrecarga de governança, desacelerando alguns ciclos de aquisição e moderando as expectativas de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ofertas: Domínio do Software Impulsiona a Inovação em IA

As soluções de software detinham 71,55% da participação do mercado de aplicações de serviços financeiros em 2025, à medida que as instituições se voltaram para suítes unificadas que reduzem o esforço de integração. Os módulos de BI, análise de dados e IA devem registrar um CAGR de 14,32% até 2031, impulsionados pela demanda por pontuação preditiva de riscos e hiperpersonalização.

Serviços como consultoria, migração e operações gerenciadas preenchem lacunas de capacidade para bancos sem equipes de TI robustas. À medida que a adoção da nuvem escala, os fornecedores estão agrupando aceleradores de implementação e ferramentas de baixo código para reduzir os prazos de entrada em operação, mantendo a receita de serviços em uma trajetória ascendente constante.

Por Implantação: Nuvem Pública Acelera a Transformação Digital

As implantações em nuvem representaram 63,05% do tamanho do mercado de aplicações de serviços financeiros em 2025, com o uso de nuvem pública crescendo a um CAGR de 17,55% até 2031. Zonas de alta disponibilidade, opções de nuvem soberana e projetos aprovados por reguladores aliviaram as preocupações anteriores com segurança.

Os modelos de nuvem privada e local persistem em jurisdições com regras rígidas de residência de dados, mas as análises de custo-benefício favorecem cada vez mais a refatoração de cargas de trabalho em microsserviços nativos em nuvem. Os fornecedores estão respondendo com edições em contêineres que funcionam de forma idêntica em todos os ambientes, oferecendo aos bancos uma rota de saída gradual dos centros de dados legados.

Por Porte de Empresa: Microempresas Impulsionam a Democratização

As grandes instituições ainda geraram 29,65% da receita em 2025, graças a operações complexas em múltiplos países que exigem ampla funcionalidade. No entanto, as PMEs estão se expandindo a um CAGR de 15,05%, à medida que a precificação por assinatura e a configuração de baixo código reduzem as barreiras de entrada.

Esses players menores frequentemente visam comunidades de nicho ou segmentos mal atendidos e dependem de plataformas em nuvem para oferecer serviços bancários completos sem grandes investimentos de capital. Seu sucesso valida a visão de que a vantagem competitiva vem da proximidade com o cliente, e não da posse de infraestrutura cara, ampliando a base de clientes para o mercado de aplicações de serviços financeiros.

Por Usuário Final: Inovação das Fintechs Desafia o Setor Bancário Tradicional

Os bancos responderam por 70,62% da demanda em 2025, refletindo obrigações regulatórias e grandes balanços patrimoniais que exigem plataformas de ponta a ponta. As fintechs e neobancos, embora menores em termos absolutos, estão crescendo a um CAGR de 14,92% até 2031, à medida que incorporam finanças em experiências digitais cotidianas.

As seguradoras e empresas de mercados de capitais adotam módulos especializados para gestão de riscos, carteiras e tesouraria, mas cada vez mais recorrem à infraestrutura SaaS compartilhada para reduzir os custos unitários. A convergência entre setores — como seguradoras oferecendo carteiras de pagamento — cria novas oportunidades de licenciamento para fornecedores modulares.

Análise Geográfica

A América do Norte liderou com 37,85% da receita em 2025, sustentada pela adoção precoce da nuvem, pelo robusto financiamento de capital de risco e pela clareza regulatória em torno do open banking. Os bancos dos Estados Unidos estão testando modelos de crédito orientados por IA e mecanismos de pagamento instantâneo, enquanto os credores canadenses e mexicanos priorizam plataformas modernas de poupança e serviços de emissão de cartões.

A Ásia-Pacífico deve entregar o maior CAGR, de 12,58%, impulsionada pelo comportamento do consumidor com foco em smartphones, pelos incentivos governamentais para pagamentos digitais e pelos rápidos lançamentos de neobancos. Mercados como a Índia se beneficiam de trilhos de pagamento em tempo real de âmbito nacional, enquanto Austrália e Singapura se concentram em estruturas de dados abertos que estimulam a troca de contas e a inovação em produtos.

A Europa permanece um segmento comprador significativo, orientado por regulamentações. A PSD2 e o iminente mandato de pagamentos instantâneos obrigam todas as instituições de crédito a atualizar simultaneamente a segurança de APIs, a análise de fraudes e as ferramentas de liquidez. Aliado à concorrência pós-Brexit entre os hubs de fintech do Reino Unido, Alemanha e França, a região mantém os pipelines de fornecedores ativos apesar dos ventos contrários macroeconômicos.

Cenário Competitivo

O campo é moderadamente fragmentado: fornecedores de plataformas globais coexistem com especialistas em fintech de foco aprofundado. Líderes como Temenos, Fiserv e FIS agrupam processamento de núcleo, análise de dados e aplicativos de canal, posicionando-se como balcões únicos para a transformação digital. Sua escala permite investimentos plurianuais em IA generativa, criptografia quântica segura e ferramentas de baixo código.

Os especialistas se diferenciam por velocidade ou função — exemplos incluem mecanismos de risco de crédito exclusivamente baseados em IA e orquestradores de pagamentos transfronteiriços. Parcerias e fusões e aquisições permanecem comuns; a alienação do Multifonds pela Temenos e o acordo pendente da Fiserv com a Payfare ilustram a poda de portfólio para redobrar o foco em nuvem e finanças incorporadas.

As instituições cada vez mais selecionam fornecedores que demonstram APIs abertas, arquiteturas de referência aprovadas por reguladores e um roteiro para atualizações sem tempo de inatividade. Essa preferência por plataformas acelera a consolidação, mas a entrada sustentada de fintechs mantém alta a pressão sobre preços e inovação, equilibrando o cenário.

Líderes do Setor de Aplicações de Serviços Financeiros

Accenture Plc

FIS Corporation

Fiserv, Inc.

IBM Corporation

Infosys Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Temenos vendeu seu negócio Multifonds por USD 400 milhões para aprimorar seu foco em plataformas bancárias nativas em nuvem.

- Fevereiro de 2025: O Aldermore Bank escolheu a Temenos para modernizar a poupança de pequenas empresas, unificando múltiplos sistemas legados.

- Janeiro de 2025: O CEC Bank adotou a Temenos para o setor bancário de varejo e corporativo, a fim de melhorar a agilidade dos serviços.

- Janeiro de 2025: A Temenos reportou a receita recorrente anual e o licenciamento de software do exercício de 2024 no limite superior das orientações, sinalizando forte demanda.

Escopo do Relatório do Mercado Global de Aplicações de Serviços Financeiros

A aplicação de serviços financeiros compreende os produtos e serviços que as instituições oferecem para diversas transações financeiras e outros serviços financeiros relacionados, como serviços de consultoria, serviços de integração, gestão de auditoria, riscos e conformidade.

O Mercado de Aplicações de Serviços Financeiros é segmentado por oferta (software (gestão de auditoria, riscos e conformidade, aplicações de BI e análise de dados, processamento de transações comerciais, experiência do cliente e TI empresarial) e serviço (consultoria, integração, treinamento e suporte, e operações e manutenção)), implantação (nuvem e local), porte da empresa (pequenas e médias empresas e grandes empresas) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são expressos em termos de valor (USD) para todos os segmentos acima.

| Software | Plataformas de Núcleo Bancário |

| Auditoria, Riscos e Conformidade | |

| Processamento de Transações Comerciais | |

| Suítes de BI, Análise de Dados e IA | |

| Experiência do Cliente e CRM | |

| TI Empresarial (ERP, RH, Finanças) | |

| Serviços | Consultoria |

| Integração e Migração | |

| Treinamento e Suporte | |

| Operações e Serviços Gerenciados |

| Nuvem |

| Local |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Bancos |

| Seguros |

| Mercados de Capitais |

| Fintechs / Neobancos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Ofertas | Software | Plataformas de Núcleo Bancário | |

| Auditoria, Riscos e Conformidade | |||

| Processamento de Transações Comerciais | |||

| Suítes de BI, Análise de Dados e IA | |||

| Experiência do Cliente e CRM | |||

| TI Empresarial (ERP, RH, Finanças) | |||

| Serviços | Consultoria | ||

| Integração e Migração | |||

| Treinamento e Suporte | |||

| Operações e Serviços Gerenciados | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Porte de Empresa | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Usuário Final | Bancos | ||

| Seguros | |||

| Mercados de Capitais | |||

| Fintechs / Neobancos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o crescimento projetado do mercado de aplicações de serviços financeiros até 2031?

Espera-se que o mercado cresça de USD 165,91 bilhões em 2025 para USD 343,64 bilhões até 2031, a um CAGR de 12,92%.

Qual oferta captura a maior parcela dos gastos atualmente?

As suítes de software detêm 71,55% da receita de 2025, lideradas pelos módulos de BI, análise de dados e IA, que crescem a um CAGR de 14,32%.

Por que a adoção de nuvem pública está se acelerando entre os bancos?

As estruturas de segurança aprovadas por reguladores e o menor custo total de propriedade impulsionaram as implantações em nuvem para 63,05% de participação em 2025, com as cargas de trabalho de nuvem pública avançando a um CAGR de 17,55%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR previsto de 12,58%, à medida que consumidores com foco em dispositivos móveis e regulamentações favoráveis impulsionam a adoção do banco digital.

Página atualizada pela última vez em: