Tamanho e Participação do Mercado de ERP para Serviços Bancários e Financeiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

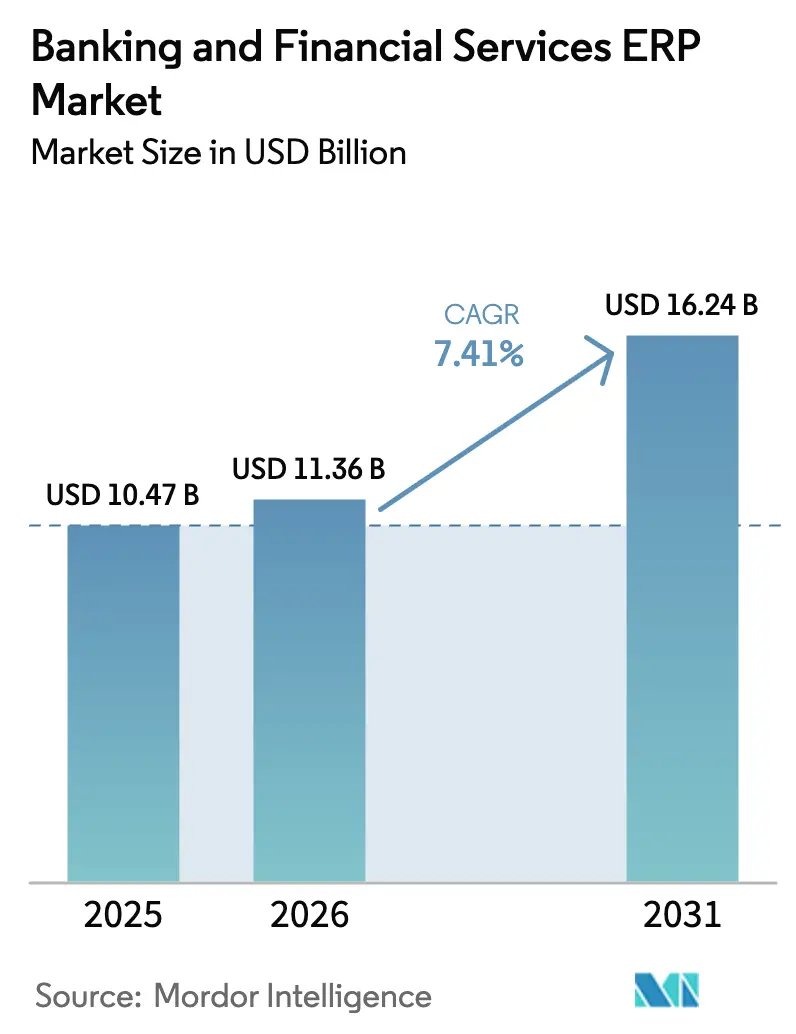

| Tamanho do Mercado (2026) | 11.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ERP para Serviços Bancários e Financeiros por Mordor Intelligence

O tamanho do Mercado de Planejamento de Recursos Empresariais para Serviços Bancários e Financeiros foi avaliado em USD 10,47 bilhões em 2025 e estima-se que cresça de USD 11,36 bilhões em 2026 para atingir USD 16,24 bilhões até 2031, a um CAGR de 7,41% durante o período de previsão (2026-2031). Os bancos tradicionais estão substituindo núcleos monolíticos e locais por suítes nativas em nuvem com prioridade para API que incorporam inteligência artificial para gestão preditiva de liquidez, relatórios regulatórios em tempo real e controles de conformidade automatizados. A confluência dos prazos do Regulamento de Resiliência Operacional Digital na União Europeia, as orientações do Comitê de Basileia sobre terceirização de tecnologia e a mudança global para mensagens de pagamento ISO 20022 continuam a direcionar investimentos para plataformas modulares que podem ser atualizadas sem longos períodos de inatividade. Mandatos intensificados de resiliência cibernética, a disponibilidade de regiões de nuvem soberana e a crescente demanda por preços baseados em consumo estão remodelando as expectativas dos compradores, enquanto a promessa de menor custo total de propriedade está atraindo bancos de médio porte e cooperativas de crédito para o mercado de ERP para serviços bancários e financeiros. A atividade competitiva se concentra em APIs bancárias incorporadas, complementos de detecção de fraudes e análises de risco climático, sinalizando que a funcionalidade especializada tornou-se um diferenciador primário em vez de apenas finanças genéricas.

Principais Conclusões do Relatório

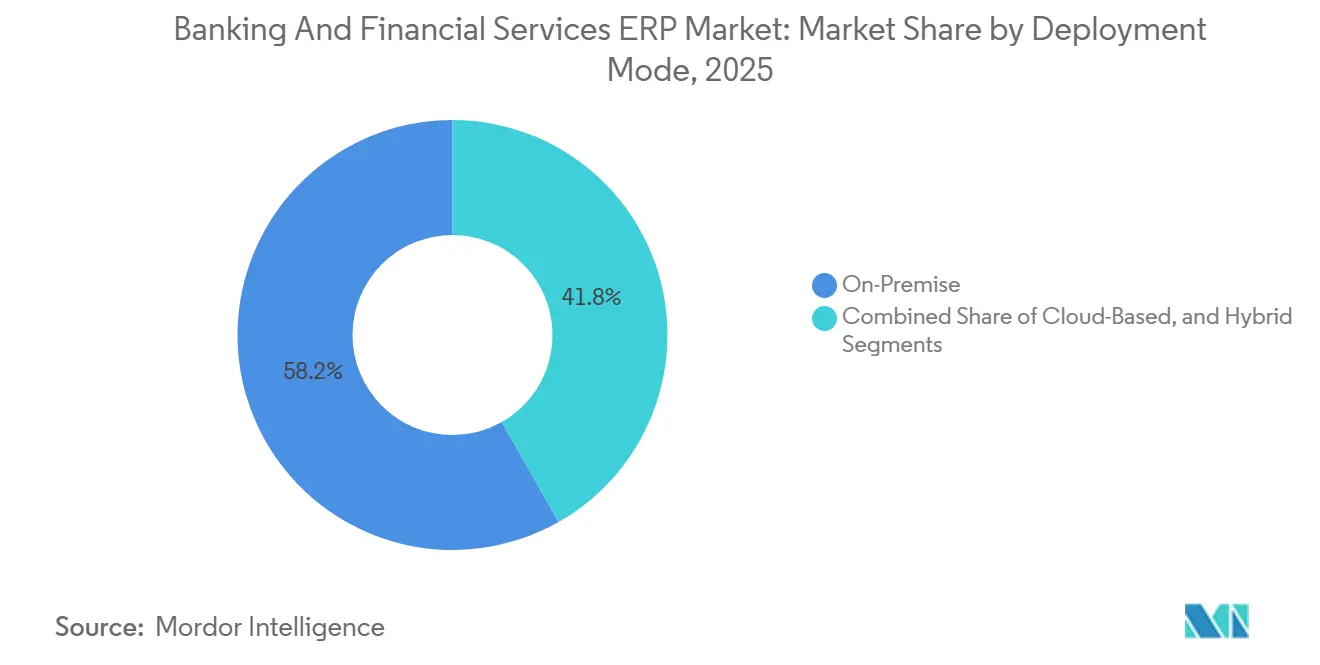

- Por modo de implantação, as instalações locais representaram 58,21% da receita de 2025, enquanto as implantações em nuvem avançam a um CAGR de 7,83% até 2031.

- Por aplicação, a gestão de pagamentos liderou com uma participação de receita de 42,57% no mercado de planejamento de recursos empresariais para serviços bancários e financeiros em 2025, enquanto a gestão de riscos e conformidade deve expandir a um CAGR de 8,23% até 2031.

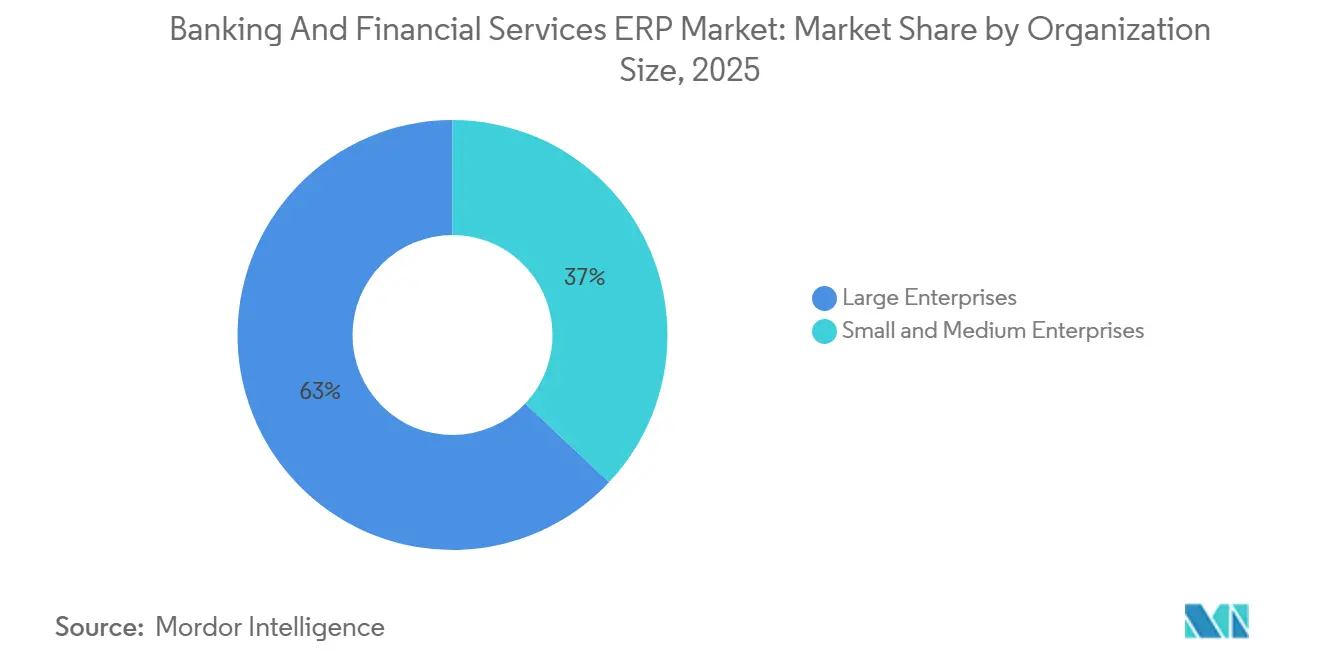

- Por tamanho da organização, as grandes empresas detinham 62,98% da receita de 2025, mas as pequenas e médias empresas devem registrar um CAGR de 7,63% durante 2026-2031.

- Por componente, o software representou 68,89% do valor de 2025, mas os serviços avançam a um CAGR de 7,98% no mercado de ERP para serviços bancários e financeiros.

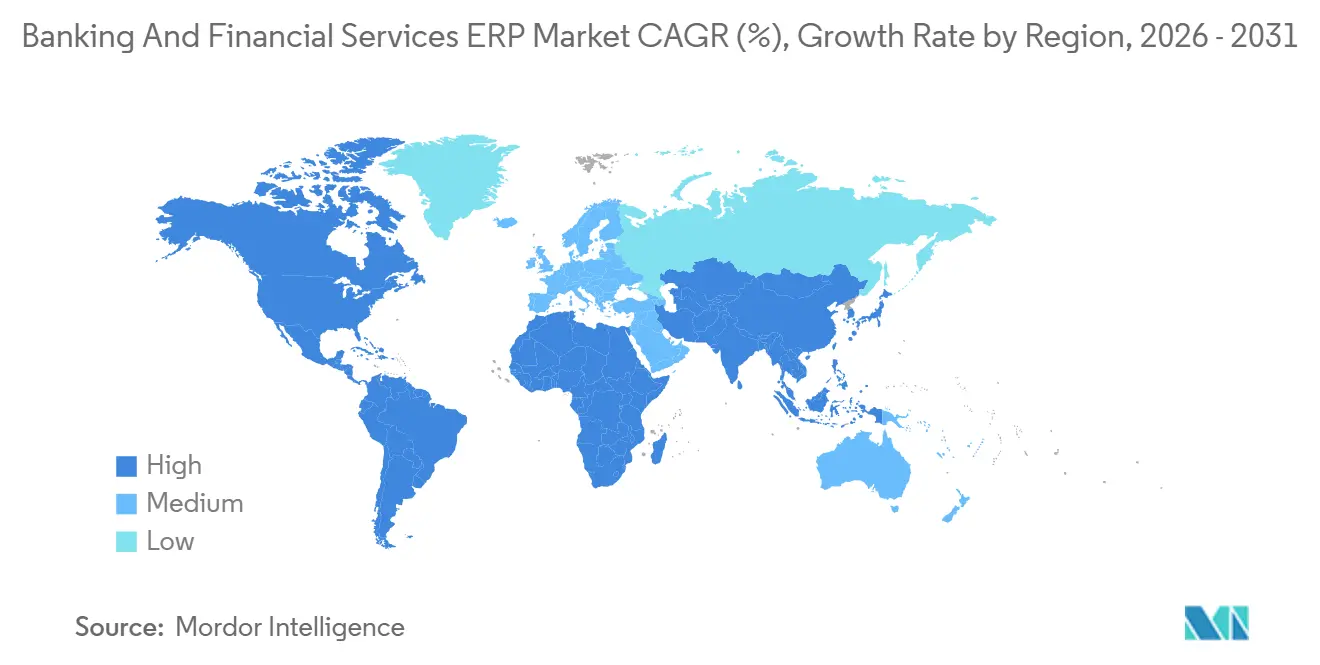

- Por geografia, a América do Norte capturou 37,37% de participação de mercado em 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 8,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ERP para Serviços Bancários e Financeiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Relatórios Regulatórios em Tempo Real e Automação de Conformidade | +2.1% | Global, com intensidade máxima na União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Integração de Análises Preditivas Baseadas em IA em Suítes de ERP | +1.8% | Global, adoção antecipada na América do Norte e nos principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Acelerada de Soluções Nativas em Nuvem em Instituições Financeiras Regulamentadas | +1.5% | Global, liderada pela União Europeia, Reino Unido e Singapura | Longo prazo (≥ 4 anos) |

| Mandatos de Resiliência Cibernética Impulsionando a Modernização do ERP | +1.2% | União Europeia, América do Norte, com extensão ao Oriente Médio e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preferência Crescente por Arquiteturas de ERP Modulares e Combináveis | +0.9% | Global, concentrada em bancos de médio porte e bancos desafiadores | Longo prazo (≥ 4 anos) |

| Ascensão das APIs Bancárias Incorporadas Estendendo as Cadeias de Valor do ERP | +0.7% | América do Norte, União Europeia e centros de fintech da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Relatórios Regulatórios em Tempo Real e Automação de Conformidade

Os supervisores agora esperam registros granulares e orientados por eventos em vez de lotes mensais ou trimestrais, levando as instituições a incorporar pipelines de dados em tempo real diretamente nos processos financeiros centrais. As janelas de notificação de incidentes do Regulamento de Resiliência Operacional Digital e os cálculos de capital de Basileia para exposições a criptoativos exigem avaliações diárias a preços de mercado que as arquiteturas de lote legadas não conseguem suportar. As suítes de ERP modernas que oferecem validação de taxonomia XBRL pronta para uso e conectores de bancos centrais encurtam os ciclos de envio, reduzem a reconciliação manual e diminuem o risco de não conformidade. Bancos de primeira linha na Alemanha e nos Estados Unidos já estão executando pilotos de produção paralelos que entregam dados de exposição ao vivo aos reguladores em janelas de quatro horas, ilustrando como a pressão regulatória está direcionando orçamentos para o mercado de planejamento de recursos empresariais para serviços bancários e financeiros. Os primeiros adotantes relatam reduções de mais de 30% no esforço de relatórios regulatórios, liberando capacidade para análises estratégicas.

Integração de Análises Preditivas Baseadas em IA em Suítes de ERP

A incorporação de mecanismos de aprendizado de máquina nos fluxos de trabalho diários permite que as equipes de tesouraria modelem reservas de liquidez futuras, as unidades de operações antifraude detectem comportamentos anômalos e os analistas de crédito identifiquem sinais de alerta precoce de violações de cláusulas contratuais. Lançamentos recentes de produtos dos três principais fornecedores oferecem interfaces em linguagem natural que permitem que funcionários não técnicos consultem posições de caixa e resultados de cenários com prompts conversacionais. Os programas piloto mostram declínios de 40%-60% nas tarefas de reconciliação manual e precisão significativamente maior nas previsões de fluxo de caixa, mas a intensidade computacional da inferência de modelos de linguagem de grande escala introduz camadas de assinatura incrementais que as instituições menores devem orçar cuidadosamente. À medida que as capacidades preditivas amadurecem, as instituições veem provas tangíveis de que a funcionalidade de IA não é mais um diferencial opcional, mas um critério central de seleção, aprofundando a penetração do mercado de planejamento de recursos empresariais para serviços bancários e financeiros.

Adoção Acelerada de Soluções Nativas em Nuvem em Instituições Financeiras Regulamentadas

As regras de terceirização esclarecidas pela Autoridade Bancária Europeia, pela Autoridade Monetária de Singapura e outros reguladores reduziram a incerteza sobre o uso de nuvem pública para cargas de trabalho críticas.[1]Autoridade Monetária de Singapura, "Diretrizes de Gestão de Risco Tecnológico," mas.gov.sg Arquiteturas híbridas, mantendo dados pessoais sensíveis localmente enquanto expandem análises para nuvens soberanas, estão se tornando o padrão para migrações de primeira linha. Um grande banco europeu migrou 14 milhões de contas em 2025 usando esse modelo, reduzindo os ciclos de lançamento de trimestral para quinzenal. As abordagens nativas em nuvem desbloqueiam escalabilidade elástica, isolamento de falhas e caminhos de microatualização, benefícios que se traduzem diretamente em menor tempo de lançamento no mercado para novos produtos. À medida que mais bancos centrais publicam orientações sobre nuvem, a resistência institucional está diminuindo, dando ao mercado de planejamento de recursos empresariais para serviços bancários e financeiros um impulso estrutural.

Mandatos de Resiliência Cibernética Impulsionando a Modernização do ERP

Os prazos de relatórios pós-incidente se tornam mais rigorosos a cada ano, e os testes de penetração anuais liderados por ameaças agora são obrigatórios sob o Artigo 17 do Regulamento de Resiliência Operacional Digital. As pilhas de ERP legadas, frequentemente executando sistemas operacionais sem suporte, têm dificuldade em atender aos requisitos de autenticação multifator, registros imutáveis e failover automático. As suítes modernas são fornecidas com painéis de governança integrados que exibem a eficácia dos controles em tempo real, acelerando a supervisão no nível do conselho. Os fornecedores cada vez mais incluem hospedagem resiliente a ataques cibernéticos e serviços gerenciados de detecção, transferindo a responsabilidade das equipes de TI dos bancos para os provedores de soluções. À medida que as penalidades por interrupções aumentam, as instituições migram rapidamente, alimentando a demanda no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade dos Sistemas Centrais Legados e Altos Custos de Integração | -1.4% | Global, aguda em instituições da América do Norte e da União Europeia com parques de mainframes de várias décadas | Longo prazo (≥ 4 anos) |

| Barreiras de Residência de Dados e Soberania para Migração para Nuvem Pública | -1.1% | China, Rússia, União Europeia, Índia, com restrições emergentes no Oriente Médio | Médio prazo (2-4 anos) |

| Escassez de Talentos em Tesouraria e Conformidade com Conhecimento em ERP | -0.8% | Global, mais grave na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Escalada do OPEX de Assinatura Devido ao Preço de Complementos de IA | -0.6% | Global, afetando desproporcionalmente as pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade dos Sistemas Centrais Legados e Altos Custos de Integração

Muitos bancos universais ainda executam núcleos baseados em COBOL escritos na década de 1980, entrelaçados com middleware proprietário e lógica de negócios não documentada. Os grandes incumbentes gastam até 75% dos orçamentos anuais de tecnologia em manutenção, deixando capital limitado para implantações modernas de ERP. As migrações completas podem durar cinco anos e custar mais de USD 100 milhões, e falhas de alto perfil como a interrupção do TSB em 2018 continuam sendo exemplos cautelares, com aproximadamente USD 440 milhões em custos de remediação e aproximadamente USD 65 milhões em multas impostas pela Autoridade de Conduta Financeira, continuando a moldar a abordagem dos comitês de risco em relação à transformação do ERP.[2]Autoridade de Conduta Financeira, "Falhas de Resiliência Operacional do Banco TSB," fca.org.uk Os conselhos frequentemente favorecem abordagens incrementais de envolvimento e renovação, desacelerando a adoção em massa. Essa complexidade mantém os freios no mercado mesmo quando os imperativos de modernização aumentam. Apesar desses desafios, a demanda por soluções de ERP escaláveis e eficientes continua a crescer à medida que as instituições se esforçam para permanecer competitivas em um mercado em rápida evolução.

Barreiras de Residência de Dados e Soberania para Migração para Nuvem Pública

Jurisdições incluindo China, Rússia e Índia impõem mandatos de armazenamento local, enquanto o RGPD da União Europeia adiciona obstáculos às transferências de dados. Os fornecedores devem construir centros de dados regionais, certificar pessoal local e segregar o acesso operacional, inflacionando os custos de infraestrutura e prolongando os ciclos de vendas. Os bancos que operam em múltiplos regimes de soberania enfrentam expansão arquitetônica e investimentos duplicados, limitando o ritmo em que os modelos de ERP exclusivamente em nuvem podem escalar. Embora as variantes de nuvem soberana aliviem parte do ônus, a fragmentação continua sendo um obstáculo para o mercado. Essa fragmentação contínua ressalta a necessidade de soluções personalizadas que abordem tanto os desafios de conformidade quanto os de escalabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Modelos Híbridos Equilibram Controle e Flexibilidade

Os sistemas locais representaram 58,21% da receita de 2025, ressaltando que as auditorias regulatórias e os registros sensíveis à latência ainda ancoram as cargas de trabalho nos centros de dados dos bancos. A participação das implementações em nuvem está crescendo rapidamente, expandindo a um CAGR de 7,83%, à medida que as regiões de nuvem soberana aliviam os temores de localização de dados. Os modelos híbridos particionam registros sensíveis localmente e análises na nuvem, criando uma arquitetura que satisfaz os supervisores e ainda oferece a agilidade que as equipes financeiras precisam. Os fornecedores agora fornecem classificadores de carga de trabalho que roteiam automaticamente os dados com base em tags regulatórias, reduzindo o atrito de integração. Ao longo do período de previsão, espera-se que as implantações híbridas ancorem mais da metade dos gastos incrementais, incorporando o mercado em um paradigma de estado dual.

Os bancos desafiadores adotam SaaS puro porque não têm o peso do legado e preferem a economia de assinatura baseada em uso. Por outro lado, as tesourarias de primeira linha mantêm os mecanismos de liquidação co-localizados com os gateways de infraestrutura de mercado onde a latência de microssegundos é crítica. À medida que os reguladores se tornam mais confortáveis com a criptografia em repouso e as garantias de replicação multirregional, uma mudança gradual em direção à nuvem é inevitável, mas a coexistência dos três modos de implantação definirá o manual competitivo até 2031 em todo o setor. Essa mudança provavelmente incentivará a inovação e a adaptabilidade nas soluções de tecnologia financeira.

Por Aplicação: Mecanismos de Conformidade Superam Hubs de Pagamento

A gestão de pagamentos manteve a maior participação de 42,57% dos gastos de 2025 devido às migrações globais para ISO 20022, trilhos de pagamento em tempo real de 24 horas e crescente complexidade de reconciliação transfronteiriça. No entanto, os módulos de risco e conformidade devem registrar o CAGR mais rápido de 8,23% à medida que as instituições automatizam a triagem de sanções, verificações de beneficiários finais e divulgações de risco climático. A IA generativa agora analisa contratos não estruturados, reduzindo a revisão manual pela metade, e os modelos de aprendizado supervisionado estão reduzindo drasticamente os alertas falsos positivos nas filas de monitoramento de transações, comprovando um forte retorno sobre licenças incrementais. Esses ganhos impulsionam o tamanho do mercado alocado à conformidade de um custo de função de suporte para uma linha de orçamento estratégico.

As suítes de gestão de relacionamento com o cliente e operações de pessoal estão sendo agrupadas em pilhas de ERP mais amplas, oferecendo aos bancos um modelo de dados unificado para planejamento de quadro de pessoal, monitoramento de risco de conduta e ofertas de produtos personalizadas. Essa integração permite que os bancos simplifiquem as operações e melhorem os processos de tomada de decisão. À medida que a integração se estreita, os hubs de pagamento e os mecanismos de conformidade compartilharão cada vez mais fluxos de eventos, reduzindo os custos de reconciliação enquanto aumentam o insight em tempo real para as equipes de tesouraria em todo o mercado. Além disso, essa mudança apoia maior escalabilidade e adaptabilidade, garantindo que os bancos possam responder efetivamente às demandas regulatórias e de mercado em evolução.

Por Tamanho da Organização: Nuvem Baseada em Consumo Atrai Bancos de Médio Porte

As grandes empresas mantiveram 62,98% do faturamento de 2025, refletindo seu capital robusto e operações multijurisdicionais que exigem consolidação de múltiplas entidades e análises sofisticadas de tesouraria. Esses clientes valorizam a configurabilidade, as opções de centros de dados regionais e os ecossistemas de parceiros certificados, recursos melhor fornecidos pelos pesos pesados tradicionais. Enquanto isso, as PMEs estão crescendo a um CAGR de 7,63% à medida que os fornecedores nativos em nuvem introduzem preços por conta ou por transação que alinham o custo com as trajetórias de receita. A eliminação das taxas de licença antecipadas reduz a barreira de entrada, desbloqueando a demanda latente em bancos comunitários e iniciantes exclusivamente digitais e os atraindo para o mercado.

Os operadores de serviços bancários como serviço ampliam ainda mais o conjunto de PMEs endereçáveis ao arrendar o acesso a licenças bancárias, substituindo o capital regulatório por gastos com tecnologia. Essa abordagem permite que empresas menores se concentrem em suas operações principais enquanto aproveitam serviços financeiros avançados. Os mercados de trabalho tecnológico apertados significam que as empresas menores preferem pilhas de SaaS prontas para uso com conteúdo regulatório incorporado. Com o tempo, esses padrões poderiam corroer a vantagem de escala dos bancos de primeira linha e desencadear um reequilíbrio da participação do mercado de ERP em serviços bancários e financeiros entre instituições grandes e de médio porte.

Por Componente: Receita de Serviços Reflete a Complexidade da Migração

As licenças e assinaturas de software representaram 68,89% da receita de 2025, mas os serviços profissionais e gerenciados estão registrando um CAGR de 7,98%, pois a migração de núcleos COBOL para microsserviços raramente é um exercício simples de transferência. O mapeamento da lógica de negócios legada para fluxos de trabalho modernos exige arquitetos qualificados fluentes em trilhos de pagamento, modelos de risco e múltiplas estruturas contábeis. Como resultado, as horas de consultoria regularmente excedem os valores iniciais das faturas de software, ressaltando que a transformação, e não o licenciamento, alimenta a criação de valor no mercado.

Os serviços gerenciados em nuvem e a terceirização de DevSecOps atraem bancos que desejam transferir as atividades diárias de correção e exercícios de resiliência. Especialistas em consultoria também estão criando nichos de alta margem em configuração do Regulamento de Resiliência Operacional Digital, risco climático e piso de saída de Basileia III. A Oracle relatou crescimento de 28% ano a ano na receita de serviços gerenciados em nuvem em seu terceiro trimestre fiscal de 2025, com serviços financeiros como o segmento de crescimento mais rápido. Treinamento eficaz e gestão de mudanças são essenciais para maximizar os benefícios do ERP, pois a baixa adoção pelos usuários compromete o retorno sobre o investimento. O treinamento insuficiente leva a execuções paralelas prolongadas de sistemas legados e novos, aumentando os custos e os riscos operacionais.[3]Oracle Corporation, "Relatório Anual Fiscal 2025," investor.oracle.com Os fornecedores que combinam receita de assinatura com consultoria especializada aprofundada estão posicionados para capturar uma fatia maior do setor nos próximos cinco anos.

Análise Geográfica

A América do Norte representou 37,37% do valor de 2025, impulsionada pelos ciclos de testes de estresse do Federal Reserve e pela supervisão do Escritório do Controlador da Moeda, que exigem modelagem trimestral de índices de capital e disponibilidade contínua de dados.[4]Conselho do Federal Reserve, "Análise e Revisão Abrangente de Capital," federalreserve.gov Os Estados Unidos e o Canadá endureceram as diretrizes cibernéticas em 2024, obrigando atualizações de plataforma que alimentam diretamente o mercado. O lançamento de open banking do México também estimulou a demanda por sistemas prontos para API entre os incumbentes locais, aprimorando ainda mais a infraestrutura tecnológica da região.

A Europa está passando por uma onda de modernização liderada pelo Regulamento de Resiliência Operacional Digital que exige trilhas de auditoria imutáveis e divulgações de incidentes em quatro horas, impulsionando atualizações abrangentes de ERP. Simultaneamente, as regras da Autoridade de Regulação Prudencial sobre resiliência operacional elevaram o foco no nível do conselho em dados financeiros e de risco integrados, ampliando assim o orçamento endereçável. Além disso, a ênfase da região nos relatórios de sustentabilidade está levando os bancos a adotar ferramentas avançadas de análise. A Ásia-Pacífico, com previsão de CAGR de 8,48%, se beneficia das emissões de licenças de bancos digitais em Singapura e Hong Kong, do impulso dos bancos de pequeno porte da Índia e dos mandatos de nuvem doméstica da China, cada um exigindo novas implantações de ERP.

A América do Sul está aproveitando as estruturas de open banking, mais notavelmente o sucesso do PIX no Brasil, para catalisar investimentos em hubs de pagamento, enquanto os bancos do Oriente Médio e da África adotam módulos compatíveis com finanças islâmicas em meio à adoção acelerada de serviços bancários digitais. Esses avanços estão fomentando a inovação e a concorrência no setor bancário. Além disso, o crescente foco na inclusão financeira nessas regiões está impulsionando a adoção de soluções digitais. Coletivamente, essas dinâmicas regionais mantêm uma perspectiva estruturalmente positiva para o mercado.

Cenário Competitivo

A concentração permanece moderada, com os cinco maiores fornecedores — SAP, Oracle, Temenos, Microsoft e Finastra — controlando aproximadamente 45% da receita global. Os incumbentes ampliam seus portfólios com nuvens específicas para o setor bancário que integram módulos de tesouraria, fraude e regulatório, reduzindo a vantagem dos provedores de nicho em determinados domínios funcionais. Jogadores especializados em núcleo bancário, como Temenos Transact e FIS Modern Banking Platform, aproveitam décadas de expertise no domínio para ganhar grandes contratos de substituição, preservando assim sua relevância no mercado.

Os desafiadores nativos em nuvem — Mambu, Thought Machine e nCino — cortejam bancos de primeira linha para submarcas digitais greenfield, aproveitando streaming de eventos, APIs abertas e preços alinhados ao uso. Suas implantações validam arquiteturas de SaaS puro para cargas de trabalho bancárias críticas e estão pressionando os incumbentes a replataformar rapidamente. As parcerias com empresas de tecnologia regulatória para automatizar divulgações de IFRS e reconciliação ISO 20022 tornaram-se requisitos básicos, e os fornecedores que não possuem tais alianças correm o risco de exclusão das listas de candidatos.

Aquisições estratégicas e rodadas de financiamento apontam para uma corrida armamentista em IA, análises de risco climático e finanças incorporadas. Os grandes fornecedores estão incorporando modelos de linguagem de grande escala para automatizar a extração de cláusulas contratuais e relatórios para o conselho, enquanto especialistas em pagamentos adquirem núcleos nativos em nuvem para ampliar os mercados endereçáveis. Os depósitos de patentes em liquidação de registros distribuídos e garantias tokenizadas sugerem futuras mudanças arquitetônicas, mas a aceitação regulatória ainda está em fase inicial, sugerindo mudanças incrementais em vez de disruptivas para o mercado até 2031.

Líderes do Setor de ERP para Serviços Bancários e Financeiros

SAP SE

Oracle Corporation

Microsoft Corporation

Fidelity National Information Services, Inc. (FIS)

Temenos AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SAP SE anunciou a disponibilidade geral de seu Hub de IA Generativa para S/4HANA Cloud, permitindo que os bancos criem aplicativos de modelos de linguagem de grande escala personalizados para análise de contratos e avaliação de impacto regulatório.

- Janeiro de 2026: A Temenos AG garantiu um contrato de migração para nuvem híbrida de USD 120 milhões cobrindo oito subsidiárias no Sudeste Asiático, com conclusão prevista para o quarto trimestre de 2027.

- Dezembro de 2025: A Oracle Corporation lançou os Serviços de Nuvem Bancária Oracle em sua Nuvem Soberana da UE, conquistando três bancos âncora europeus para entradas em operação no segundo semestre de 2026.

- Novembro de 2025: A Microsoft Corporation integrou o Serviço Azure OpenAI ao Dynamics 365 Finance para consultas de liquidez em linguagem natural e análise automatizada de variações.

- Outubro de 2025: A Fiserv, Inc. concluiu sua aquisição de USD 650 milhões do provedor de núcleo bancário nativo em nuvem Finxact para acelerar a conversão para SaaS.

Escopo do Relatório Global do Mercado de ERP para Serviços Bancários e Financeiros

O mercado de soluções de planejamento de recursos empresariais (ERP) que suportam os requisitos operacionais, financeiros e regulatórios de bancos e instituições financeiras. Esses sistemas de ERP integram funções críticas como processamento de pagamentos, operações de pessoal, gestão de relacionamento com o cliente e gestão de riscos e conformidade em uma plataforma unificada, permitindo que as organizações melhorem a eficiência operacional, a conformidade regulatória e a tomada de decisões baseada em dados.

O Relatório do Mercado de Planejamento de Recursos Empresariais para Serviços Bancários e Financeiros é Segmentado por Modo de Implantação (Local, Baseado em Nuvem e Híbrido), Aplicação (Gestão de Pagamentos, Gestão de Operações de Pessoal, Gestão de Relacionamento com o Cliente, Gestão de Riscos e Conformidade e Outras Aplicações), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Componente (Software e Serviços) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Baseado em Nuvem |

| Híbrido |

| Gestão de Pagamentos |

| Gestão de Operações de Pessoal |

| Gestão de Relacionamento com o Cliente |

| Gestão de Riscos e Conformidade |

| Outras Aplicações |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Software |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Aplicação | Gestão de Pagamentos | ||

| Gestão de Operações de Pessoal | |||

| Gestão de Relacionamento com o Cliente | |||

| Gestão de Riscos e Conformidade | |||

| Outras Aplicações | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Planejamento de Recursos Empresariais para serviços bancários e financeiros em 2031?

A previsão é de atingir USD 16,24 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

O ERP baseado em nuvem está crescendo a um CAGR de 7,83% durante 2026-2031.

Qual área de aplicação deve registrar o maior crescimento?

A gestão de riscos e conformidade está prevista para um CAGR de 8,23% até 2031.

Por que os bancos estão se inclinando para arquiteturas híbridas de Planejamento de Recursos Empresariais?

Os modelos híbridos satisfazem as regras de residência de dados mantendo os registros sensíveis localmente enquanto aproveitam a elasticidade da nuvem para análises.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico deve expandir a um CAGR de 8,48%, o mais alto entre as regiões.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais fornecedores detêm cerca de 45% de participação, indicando concentração moderada e espaço para desafiadores de nicho.

Página atualizada pela última vez em: