Tamanho e Participação do Mercado de Cartão dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

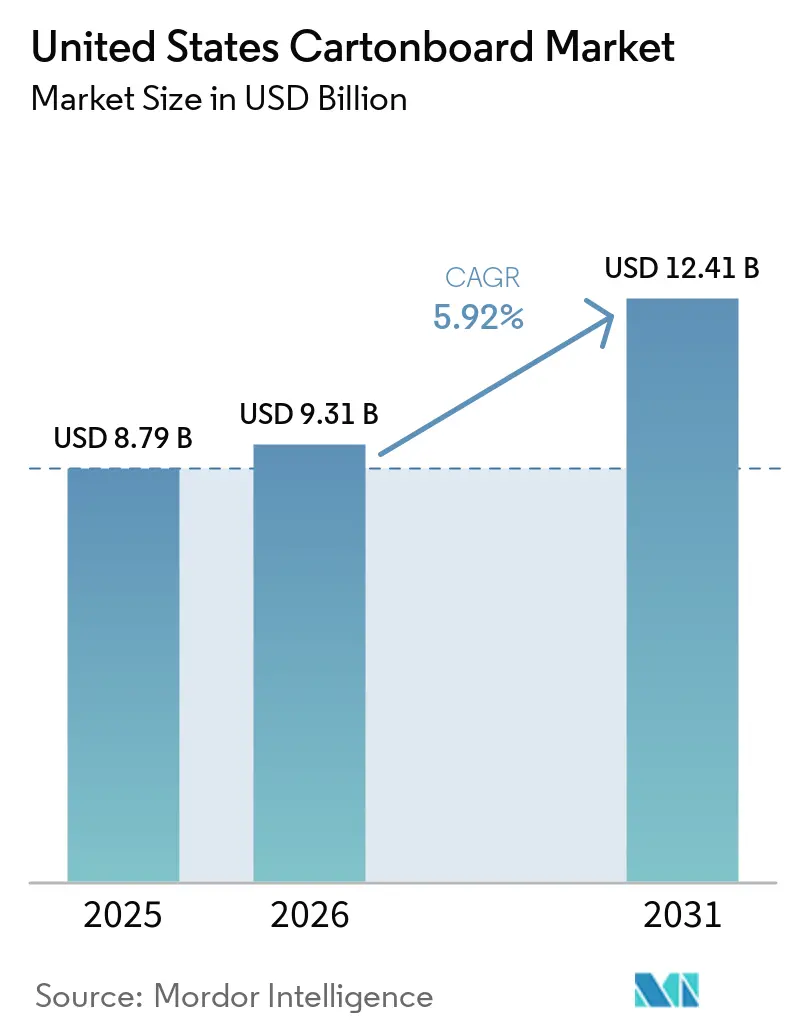

| Tamanho do mercado no ano base (2025) | 8.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de cartão dos Estados Unidos foi avaliado em 8,79 mil milhões de USD em 2025 e estima-se que cresça de 9,31 mil milhões de USD em 2026 para atingir 12,41 mil milhões de USD até 2031, a um CAGR de 5,92% durante o período de previsão (2026-2031). O crescimento do mercado de cartão dos Estados Unidos esteve menos associado a oscilações de procura de curto ciclo e mais a mudanças duradouras nas escolhas de embalagem no retalho, saúde, serviço de alimentação e bens de consumo de marca. Os retalhistas pressionaram cada vez mais os fornecedores para formatos de fibra sem plástico, mantendo o cartão relevante mesmo num ambiente de embalagem sensível aos custos. As cadeias de abastecimento farmacêuticas também elevaram o valor técnico das caixas dobráveis à medida que as regras de serialização transformaram as caixas de simples embalagens externas em componentes rastreáveis num sistema regulamentado. A procura dos consumidores por apresentação premium em prateleira nos setores alimentar, de bebidas e de cuidados pessoais sustentou graus de maior valor com melhor capacidade de impressão, propriedades de barreira e credenciais de conformidade. O aumento dos custos de energia, fibra e frete ainda criou pressão, mas essas mesmas condições favoreceram os maiores produtores integrados, que podiam distribuir a volatilidade dos insumos por redes mais amplas de fábricas e conversão.

Principais Conclusões do Relatório

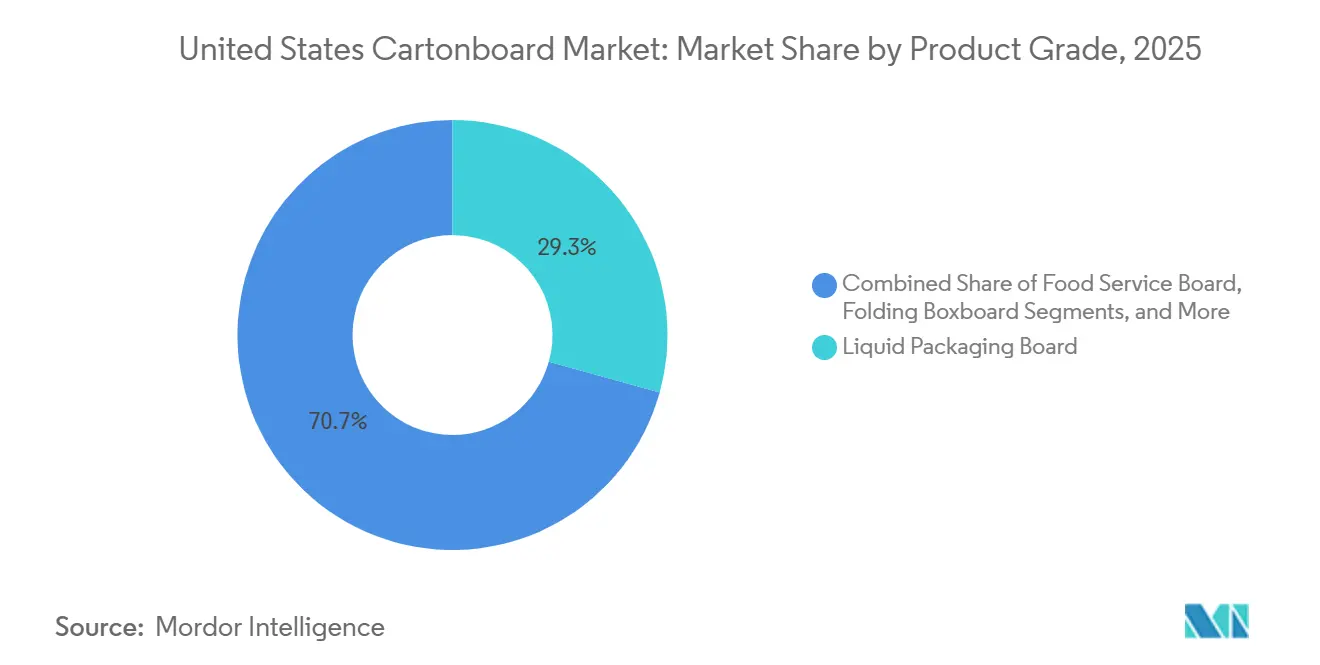

- Por grau de produto, o cartão para embalagem de líquidos capturou 29,31% da participação do mercado de cartão dos Estados Unidos em 2025.

- Por formato de embalagem, o tamanho do mercado de cartão dos Estados Unidos para o segmento de embalagem de líquidos deverá avançar a um CAGR de 6,52% até 2031.

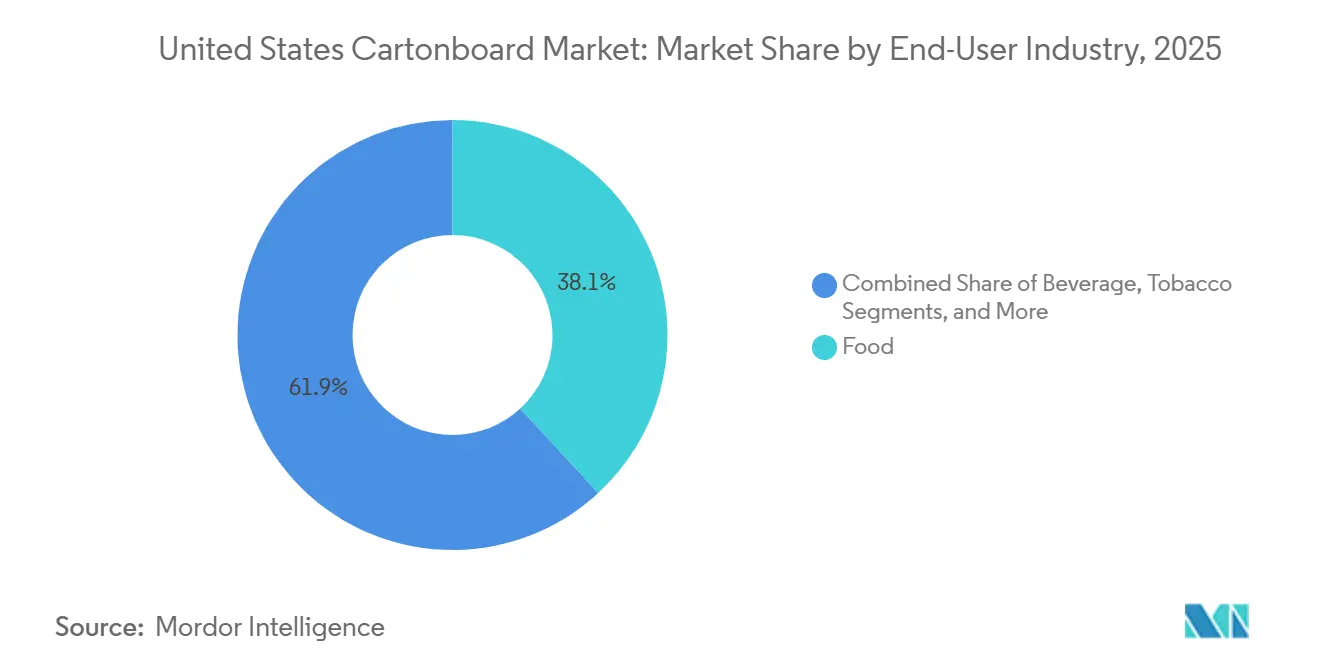

- Por setor de utilizador final, a alimentação capturou 38,14% da participação do mercado de cartão dos Estados Unidos em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura de Alimentos Embalados e Conveniência Fresca | +1.8% | Nacional, com os maiores ganhos nos corredores de processamento alimentar do Sudeste e do Midwest | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Premiumização e Requisitos de Impacto em Prateleira nas Embalagens de Saúde e Beleza | +1.0% | Nacional, concentrado nos principais mercados de retalho, incluindo o Nordeste, Califórnia e Texas | Médio prazo (2-4 anos) |

| Procura de Caixas Farmacêuticas com Serialização e Proteção contra Adulteração | +0.7% | Nacional, com ganhos iniciais nos centros farmacêuticos do Nordeste e do Mid-Atlantic | Curto prazo (≤ 2 anos) |

| Transição de Anéis de Plástico para Embalagens Múltiplas de Bebidas em Cartão | +0.5% | Nacional, com implementações iniciais no Mid-Atlantic e no Sudeste | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Inovação em Caixas Assépticas com Maior Teor de Papel | +0.4% | Nacional, com infraestrutura de abastecimento em desenvolvimento no Centro-Sul dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Pressão dos Retalhistas por Embalagens de Serviço de Alimentação em Fibra Sem PFAS | +0.3% | Nacional, liderado por estados com mandatos ativos, incluindo Califórnia, Washington, Maine e Maryland | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Alimentos Embalados e Conveniência Fresca

A alimentação manteve-se como a base de procura mais ampla para o mercado de cartão dos Estados Unidos, representando 38,14% da procura total em 2025 nos segmentos de mercearia seca, refeições congeladas, produtos refrigerados e formatos orientados para a conveniência.[1]Paperboard Packaging Council, "Relatório de Perspetivas do Setor e Dados de Mercado 2025-26," Paperboard Packaging Council, paperbox.org O mix alimentar também evoluiu para caixas de marca que sinalizavam clareza de ingredientes, integridade de armazenamento e maior presença em prateleira em linhas premium de alimentos saudáveis, kits de refeição e mercearia de marca própria. A perspetiva 2025-26 do Paperboard Packaging Council, elaborada com a Fastmarkets RISI, identificou a alimentação como um dos 7 mercados de utilização final esperados para expandir mais de 1% ao ano até 2029, o que sustentou um patamar estável para o consumo de cartão. Esse padrão de procura favoreceu graus com requisitos de desempenho específicos, incluindo resistência à humidade, resistência à gordura e conformidade com os requisitos da FDA 21 CFR para utilizações em contacto com alimentos.[2]Administração de Alimentos e Medicamentos dos EUA, "Perguntas e Respostas sobre PFAS nos Alimentos," FDA, fda.gov Como resultado, o mercado de cartão dos Estados Unidos recompensou cada vez mais os fornecedores capazes de qualificar especificações direcionadas em vez de vender tonelagem indiferenciada em canais de commodities amplos. Essa mudança também melhorou a qualidade da receita porque mais compradores selecionavam com base em função, conformidade e valor de marca, em vez de simples aquisição por volume.

Premiumização e Requisitos de Impacto em Prateleira nas Embalagens de Saúde e Beleza

As marcas de saúde, beleza e cuidados pessoais utilizaram o cartão como parte visível do posicionamento de preço, especialmente onde a qualidade de impressão e o acabamento da embalagem influenciavam a conversão no retalho. A Circana reportou que as vendas de beleza de prestígio no retalho dos Estados Unidos atingiram 36 mil milhões de USD em 2025, um aumento de 4% em relação ao ano anterior, enquanto as vendas de beleza de massa cresceram 5% para 72,7 mil milhões de USD, mantendo a procura ativa em formatos de caixas premium e de valor. As marcas de prestígio tenderam para cartão branqueado sólido de maior brilho e acabamentos refinados de caixas dobráveis, enquanto as marcas de mercado de massa melhoraram os gráficos e a estrutura para aumentar a visibilidade em prateleira sem migrar totalmente para especificações de grau de luxo. As leis estaduais de responsabilidade alargada do produtor (EPR) em matéria de embalagens também reforçaram o argumento a favor de formatos de fibra recicláveis, uma vez que a implementação continuou na Califórnia, Colorado, Maine, Maryland, Minnesota, Oregon e Washington durante 2026 e 2027. Esse enquadramento político conferiu às embalagens à base de fibra uma vantagem prática de conformidade sobre formatos complexos de múltiplos materiais, mais difíceis de recuperar e mais expostos a futuras pressões de taxas. No mercado de cartão dos Estados Unidos, isso significou que o valor estético e a adequação regulatória passaram a evoluir em conjunto, o que sustentou uma procura duradoura de caixas dobráveis nas prateleiras de beleza.

Procura de Caixas Farmacêuticas com Serialização e Proteção contra Adulteração

O ciclo de aplicação da DSCSA concluiu-se por fases ao longo de 2025, com a conformidade dos fabricantes em vigor a 27 de maio de 2025, a conformidade dos distribuidores grossistas a 27 de agosto de 2025 e a conformidade dos dispensadores a 27 de novembro de 2025. Esse calendário estabeleceu uma cadeia de abastecimento farmacêutica dos Estados Unidos totalmente serializada e transformou a caixa num componente rastreável em vez de uma embalagem externa de baixa especificação.[3]GS1 US, "Perguntas Frequentes da Indústria Farmacêutica na Preparação para a DSCSA dos EUA," GS1 US, gs1us.org Cada caixa farmacêutica comercializável requer agora um identificador de produto único em formatos legíveis por humanos e por máquinas, levando os conversores a integrar sistemas de impressão, verificação e controlo de dados nas linhas existentes. A DLA Piper também observou que as isenções para pequenos dispensadores com 25 ou menos funcionários a tempo inteiro foram prorrogadas até 27 de novembro de 2026, pelo que uma fase final de alterações de especificações continuou a percorrer o sistema em 2026. Isso aumentou o valor unitário das caixas farmacêuticas ao incorporar serialização, design anti-adulteração e documentação pronta para auditoria na especificação do produto. Também favoreceu os conversores estabelecidos com operações de saúde validadas, incluindo Oliver Inc. e Nosco, Inc., e acrescentou mais uma camada de procura de alta barreira ao mercado de cartão dos Estados Unidos.

Transição de Anéis de Plástico para Embalagens Múltiplas de Bebidas em Cartão

As marcas de bebidas aceleraram a transição dos suportes de anéis de plástico para alternativas em cartão à medida que os compromissos de sustentabilidade começaram a traduzir-se em ativos de produção instalados. Em junho de 2024, a Liberty Coca-Cola Beverages e a WestRock concluíram a primeira instalação nos Estados Unidos de um sistema de suporte de embalagem múltipla em cartão na unidade da Filadélfia, apoiada por um investimento de capital de 3,5 milhões de USD. Esse projeto previa substituir 200.000 libras de anéis de plástico por ano e conferiu ao mercado de cartão dos Estados Unidos um ponto de prova visível para a substituição em grande volume nas embalagens secundárias de bebidas. A Molson Coors também comprometeu 85 milhões de USD para eliminar os anéis de plástico de seis unidades em todo o seu portfólio nas Américas, e a Coors Light concluiu a transição norte-americana para suportes de embalagem em cartão reciclável. Os compromissos públicos da AB InBev, PepsiCo e Molson Coors sinalizaram que a transição ia além de um único projeto-piloto e estava a tornar-se uma escolha de formato com maior relevância de categoria. Isso foi importante porque as embalagens múltiplas de bebidas podem gerar procura repetida de cartão em escala, e a conversão bem-sucedida em latas pode abrir caminhos semelhantes em água, bebidas desportivas e cocktails prontos a beber.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Fibra Virgem, Energia e Frete | -1.1% | Nacional, com exposição particular nas fábricas intensivas em energia do Sudeste e do interior | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Restrições de Conformidade de Contacto com Alimentos em Cartão Reciclado e com Revestimento de Barreira | -0.7% | Nacional, mais agudo nos estados com regulamentações ativas de embalagens alimentares | Médio prazo (2-4 anos) |

| Custos de Reformulação e Requalificação de PFAS | -0.5% | Nacional, liderado por estados com mandatos ativos, incluindo Califórnia, Washington e Maine | Curto prazo (≤ 2 anos) |

| Encargos de Atualização de Código de Barras, Serialização e Linhas de Conversão | -0.4% | Nacional, concentrado em clusters de conversão farmacêutica e de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Fibra Virgem, Energia e Frete

A inflação dos custos de insumos manteve-se como a restrição mais imediata ao mercado de cartão dos Estados Unidos, uma vez que as pressões de fibra, energia e frete aumentaram simultaneamente em 2026. A Sonoco anunciou um aumento de preço de 70 USD por tonelada para cartão reciclado não revestido, com efeito em abril de 2026, seguido de um aumento de 8% nos produtos de cartão convertido, demonstrando a rapidez com que os custos mais elevados estavam a ser transferidos para jusante. A Smurfit Westrock avançou com um aumento de 50 USD por tonelada em cartão para embalagens, com efeito em junho de 2026, e a International Paper anunciou aumentos de 70 USD por tonelada para o mesmo período, à medida que os custos de energia e frete subiram. Os dados da AF e PA para o primeiro trimestre de 2026 mostraram que a produção norte-americana de cartão para embalagens caiu mais de 8% em termos homólogos, e o aperto das condições de oferta reforçou o poder de fixação de preços dos produtores. A Universidade Estadual do Ohio também citou análises que mostravam que os custos de produção de pasta de papel nos Estados Unidos eram 40% superiores aos da América do Sul, deixando os produtores domésticos com menos margem para absorver internamente choques de custos repentinos. A pressão foi mais severa para os conversores de menor dimensão, pois tinham poder de compra limitado, menor flexibilidade de abastecimento e menor capacidade de distribuir a inflação por um portfólio de produtos mais amplo.

Restrições de Conformidade de Contacto com Alimentos em Cartão Reciclado e com Revestimento de Barreira

O cartão com conteúdo reciclado enfrentou um escrutínio mais rigoroso em matéria de contacto com alimentos, à medida que as marcas e os reguladores se focaram mais diretamente no risco de contaminação nas embalagens de contacto direto.[4]Administração de Alimentos e Medicamentos dos EUA, "Perguntas e Respostas sobre PFAS nos Alimentos," FDA, fda.gov Os compostos PFAS utilizados em tratamentos resistentes à gordura podiam persistir nos fluxos de fibra reciclada, limitando até que ponto os conversores podem aumentar o conteúdo reciclado em aplicações alimentares sensíveis. A FDA revogou 35 notificações de contacto com alimentos para agentes de impermeabilização à gordura contendo PFAS em janeiro de 2025 e fixou 30 de junho de 2025 como prazo para esgotar o inventário existente, obrigando a cadeia de abastecimento a requalificar o cartão de contacto com alimentos. A Dairy Reporter reportou que mais de 15.000 processos judiciais relacionados com PFAS estavam pendentes nos Estados Unidos no início de 2026, aumentando os custos legais associados a documentação incompleta da cadeia de abastecimento. O encargo de conformidade foi especialmente significativo nos estados que já aplicavam restrições de embalagens com PFAS, uma vez que os conversores tinham de documentar a conformidade ao nível do grau com maior cuidado antes de lançar novos produtos. Isso abrandou as decisões de substituição no mercado de cartão dos Estados Unidos porque os graus reciclados e com revestimento de barreira já não podiam competir apenas pelo preço quando o tempo de qualificação e a exposição regulatória também faziam parte da decisão de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão para Líquidos Ancorou a Base Enquanto os Graus de Serviço de Alimentação Lideraram o Crescimento

O cartão para embalagem de líquidos representou 29,31% do mercado de cartão dos Estados Unidos em 2025, tornando-se o maior grau de produto no país. A sua posição de liderança resultou de uma procura duradoura nos segmentos de laticínios, sumos, bebidas à base de plantas e formatos alimentares assépticos, onde o desempenho de barreira, a capacidade de impressão e o prazo de validade continuaram difíceis de replicar com substitutos mais simples. O cartão branqueado sólido manteve-se importante nas aplicações premium de caixas dobráveis para produtos farmacêuticos e de beleza, porque o brilho, a superfície de impressão e a conformidade de contacto com alimentos ou medicamentos tinham um valor comercial claro em utilizações regulamentadas. O cartão não branqueado sólido desempenhou um papel mais restrito, mas estável, nas embalagens múltiplas de bebidas e outras aplicações orientadas para a resistência, onde a rigidez era mais importante do que uma superfície premium. As caixas dobráveis competiram com o cartão branqueado sólido nos segmentos de saúde, beleza e mercearia alimentar, embora fornecedores europeus como a Stora Enso Oyj e a Metsa Board Corporation enfrentassem dificuldades relacionadas com tarifas em 2026 ao servir conversores dos Estados Unidos.

O cartão para serviço de alimentação foi o grau de produto de crescimento mais rápido no mercado de cartão dos Estados Unidos e estava projetado para avançar a um CAGR de 6,18% de 2026 a 2031, à medida que a reformulação de PFAS e a substituição de plástico avançavam para a execução comercial. A Sappi North America introduziu o LusterFSB OGR na sua fábrica Somerset no Maine, e o grau foi concebido para proporcionar resistência ao óleo e à gordura sem revestimentos de polietileno, respondendo a uma necessidade imediata de reformulação na conversão para serviço de alimentação. A Clearwater Paper lançou o Velora em março de 2026 como um cartão de caixas dobráveis leve que cumpria os requisitos da FDA 21 CFR e era direcionado a conversores que procuravam uma alternativa doméstica económica ao cartão branqueado sólido premium. A pressão regulatória intensificou-se à medida que a restrição de embalagens alimentares de fibra vegetal com PFAS do Maine entrou em vigor em maio de 2026, enquanto Washington e a Califórnia continuaram a definir o ritmo em matéria de conformidade de embalagens de contacto com alimentos.

Por Formato de Embalagem: As Caixas Dobráveis Dominaram Enquanto a Embalagem de Líquidos Acelerou

As caixas dobráveis representaram 53,18% do mercado de cartão dos Estados Unidos em 2025, tornando-se o formato claramente dominante em toda a cadeia de valor. Essa posição refletiu o uso amplo nos segmentos de mercearia alimentar, embalagem secundária farmacêutica, cosméticos, cuidados pessoais e outros bens de retalho que necessitavam de forma, clareza de impressão e bom desempenho de empilhamento. O formato também se manteve duradouro porque a mesma infraestrutura de conversão podia suportar embalagens de commodities, caixas premium, funcionalidades anti-contrafação, gravação em relevo, verniz UV localizado e impressão serializada, dependendo da categoria do cliente. As aplicações de manga e bandeja responderam a necessidades estruturais mais específicas nas embalagens múltiplas de bebidas e no retalho de clube, onde as embalagens em cartão continuaram a substituir o filme retráctil de plástico e os suportes de anéis. Outras formas de embalagem, incluindo copos, recipientes para serviço de alimentação e latas compostas, estavam mais estreitamente ligadas ao tráfego de restaurantes, programas de refeições escolares e padrões de procura institucional do que a ciclos de retalho discricionário.

A embalagem de líquidos foi o formato de crescimento mais rápido e deverá expandir-se a um CAGR de 6,52% até 2031, mantendo-se acima da taxa de crescimento global do mercado de cartão dos Estados Unidos. O caminho de crescimento foi sustentado por uma maior utilização de caixas assépticas em alternativas lácteas, bebidas prontas a beber e produtos alimentares de maior prazo de validade, que beneficiaram de distribuição leve e apresentação estável em prateleira. A Tetra Pak anunciou uma unidade piloto de barreira à base de papel de 60 milhões de EUR (71,2 milhões de USD) em janeiro de 2026 para aumentar o teor de papel nas caixas assépticas para 80% e o conteúdo renovável total para 92%, reduzindo a dependência de camadas de folha de alumínio. A primeira fábrica de conversão de caixas da Elopak nos Estados Unidos, em Little Rock, abriu em abril de 2025, e a empresa reportou um crescimento orgânico de receita de 18% nas Américas em 2025, com uma segunda linha de produção a aumentar a capacidade em 2026, visando 110 milhões de USD em receita anual adicional.

Por Setor de Utilizador Final: A Alimentação Sustentou a Procura Enquanto a Farmacêutica Liderou o Ciclo de Crescimento

A alimentação deteve 38,14% da participação do mercado de cartão dos Estados Unidos em 2025, mantendo-se como a maior base de utilizadores finais por uma margem clara. A sua escala refletiu o papel contínuo do cartão em cereais, confeitaria, alimentos congelados, massa seca, produtos refrigerados e uma vasta gama de aplicações de mercearia secundárias e de contacto direto. A procura alimentar também funcionou como estabilizador para o setor de cartão dos Estados Unidos, porque o crescimento na premiumização de marca própria e no uso de mercearia orientado para a conveniência compensou a pressão dos formatos flexíveis em categorias selecionadas de snacks e dose individual. O mix de utilizadores finais de bebidas mudou à medida que as caixas de líquidos e as embalagens múltiplas em cartão ganharam terreno face aos anéis de plástico e ao filme retráctil, apoiados pela adoção visível da Liberty Coca-Cola Beverages, Molson Coors e AB InBev. O tabaco manteve-se um consumidor modesto, mas estável, de cartão através de embalagens externas rígidas, enquanto os cosméticos e artigos de higiene continuaram a impulsionar a procura à medida que as vendas de beleza no retalho se expandiram nos canais de prestígio e de massa.

Os produtos farmacêuticos e a saúde foram os segmentos de utilizadores finais de crescimento mais rápido e estão projetados para avançar a um CAGR de 6,72% de 2026 a 2031, colocando-os acima da trajetória mais ampla do mercado de cartão dos Estados Unidos. A DSCSA exigiu que cada unidade farmacêutica comercializável transportasse um identificador GS1 DataMatrix único, transformando cada caixa dobrável em conformidade numa parte de um sistema de rastreabilidade verificado. Os conversores especializados como a Oliver Inc., Nosco, Inc. e JohnsByrne Company beneficiaram porque já serviam contas regulamentadas que necessitavam de funcionalidades anti-adulteração, dados variáveis e controlo de impressão repetível. Essa combinação de profundidade de qualificação, sistemas de conformidade e fidelização de clientes manteve a embalagem farmacêutica como um dos conjuntos de procura de maior barreira no setor de cartão dos Estados Unidos.

Análise Geográfica

A procura regional no mercado de cartão dos Estados Unidos foi mais forte no corredor do Sudeste e do Mid-Atlantic, onde a produção de bens de consumo, a atividade de conversão e a procura de embalagens farmacêuticas estavam concentradas. As regiões do Sudeste e do Centro-Sul serviram como a principal espinha dorsal de produção porque combinavam ativos de fábricas, unidades de conversão, acesso a fibra florestal e ligações eficientes a amplas rotas de distribuição doméstica. A base da Graphic Packaging International em Atlanta ancorou uma grande rede de conversão em toda a região e reforçou o papel do Sudeste na produção de cartão e nos serviços de embalagem a jusante. A Elopak abriu a sua primeira fábrica de conversão de caixas nos Estados Unidos em Little Rock, Arkansas, em abril de 2025, com um investimento de 100 milhões de USD, acrescentando capacidade doméstica de caixas de líquidos a uma região já forte em logística de embalagem. A fábrica Cypress Bend da Clearwater Paper, no Arkansas, manteve-se como uma importante fonte de cartão branqueado sólido, mesmo após a redução da produção para cerca de 50% da capacidade no final de 2025 em resposta a condições de mercado mais fracas. O Nordeste e o Mid-Atlantic formaram o cluster mais concentrado de procura de embalagens farmacêuticas e de beleza premium no mercado de cartão dos Estados Unidos.

Nova Jersey, Pensilvânia e Nova Iorque mantiveram-se como estados importantes para embalagens secundárias farmacêuticas, porque a produção e distribuição de saúde de alto valor estavam estreitamente ligadas à procura de caixas prontas para serialização. O Maine também se destacou na produção de cartão de alta especificação, porque a fábrica Somerset da Sappi fornecia graus de cartão branqueado sólido para embalagens premium e lançou o cartão para serviço de alimentação LusterFSB OGR para aplicações resistentes à gordura. A pressão de conformidade estadual também foi mais forte neste corredor, porque a primeira fase da restrição de PFAS do Maine para embalagens alimentares de fibra vegetal entrou em vigor em maio de 2026, e o Maryland continuou a avançar com o seu enquadramento de responsabilidade alargada do produtor.

Isso criou uma base de conformidade mais elevada para os conversores que servem contas nacionais, uma vez que os grandes retalhistas tipicamente esperavam um formato de embalagem único que cumprisse os requisitos estaduais mais exigentes. A Costa Oeste atuou como fronteira regulatória para o mercado de cartão dos Estados Unidos, porque a Califórnia e Washington moldaram as expectativas para embalagens de fibra recicláveis e formatos de contacto com alimentos sem PFAS. O enquadramento SB 54 da Califórnia associou taxas de produtor mais baixas às embalagens de fibra recicláveis, e a proibição faseada de PFAS de Washington para embalagens alimentares de fibra vegetal já tinha atingido cobertura total em 2025. A dinâmica das importações acrescentou outra camada regional, uma vez que os fornecedores europeus de cartão, incluindo a Metsa Board Corporation e a Billerud Aktiebolag (publ), registaram entregas mais fracas nos Estados Unidos no primeiro trimestre de 2026 em meio a tarifas mais elevadas que aumentaram os custos de entrega. Isso conferiu aos produtores domésticos uma vantagem de curto prazo nos graus sensíveis ao custo, especialmente num momento em que a oferta norte-americana estava a apertar e os aumentos de preços estavam a percorrer o sistema.

Panorama Competitivo

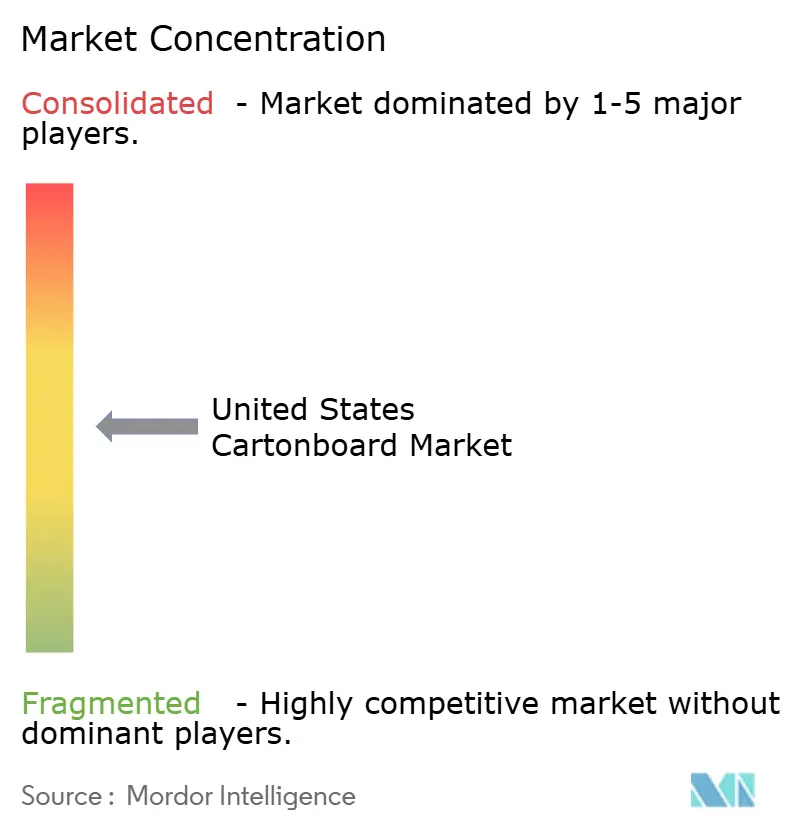

O mercado de cartão dos Estados Unidos estava moderadamente concentrado ao nível da produção de cartão, uma vez que um pequeno conjunto de produtores integrados controlava amplas capacidades de fábrica, conversão e serviço ao cliente. A Smurfit Westrock plc e a Graphic Packaging International, LLC destacaram-se pela escala, integração vertical e capacidade de gerir tanto o abastecimento de cartão como os programas de embalagem a jusante em grandes contas nacionais. O plano de médio prazo da Smurfit Westrock de fevereiro de 2026 visava 7 mil milhões de USD em EBITDA ajustado até ao final de 2030 e 14 mil milhões de USD em fluxo de caixa livre discricionário acumulado, apoiado por 2,4 a 2,8 mil milhões de USD em despesas de capital anuais. A Graphic Packaging concluiu a sua instalação de cartão reciclado de 1,67 mil milhões de USD em Waco, Texas, no final de 2025, e descreveu-a como a plataforma de produção de cartão reciclado mais avançada e eficiente da América do Norte. Essa escala de nível superior contrastou com uma camada de conversão muito mais fragmentada, onde os fornecedores especializados competiam mais com base na adequação técnica e na validação do cliente do que no volume bruto de produção.

A diferenciação competitiva no mercado de cartão dos Estados Unidos está cada vez mais centrada na inovação de materiais, na prontidão regulatória e na capacidade de oferecer substitutos em conformidade sem longos atrasos de qualificação. O lançamento do Velora pela Clearwater Paper em março de 2026 demonstrou que as alternativas leves ao cartão branqueado sólido se tornaram uma ferramenta competitiva real para os conversores que enfrentam pressão de custos e risco de prazo de entrega. O lançamento do LusterFSB OGR pela Sappi North America demonstrou uma estratégia diferente, com inovação de barreira direcionada diretamente a clientes que enfrentavam prazos de reformulação relacionados com PFAS nas embalagens de serviço de alimentação. Os fornecedores de caixas de líquidos também expandiram a sua presença na América do Norte, porque a Elopak aumentou a capacidade no Arkansas e a SIG Group anunciou uma expansão faseada em Querétaro para duplicar a produção de caixas assépticas para 3 mil milhões de embalagens por ano até 2028.

Esses movimentos foram importantes porque os compradores de embalagens queriam cada vez mais resiliência de abastecimento doméstico ou próximo da região, ao mesmo tempo que solicitavam maior teor de papel, reivindicações de reciclabilidade mais fortes e suporte de conformidade mais previsível. Uma abertura notável permaneceu na conversão farmacêutica de mercado médio, onde os requisitos da DSCSA criaram uma procura estrutural que muitos players regionais de menor dimensão não estavam totalmente equipados para servir. Isso favoreceu conversores como a Oliver Inc., Nosco, Inc. e JohnsByrne Company porque podiam combinar capacidade de impressão regulamentada com necessidades de validação e documentação específicas do cliente. Os grupos europeus também expandiram através de operações de conversão nos Estados Unidos em vez de exportações diretas de cartão, o que reduziu a exposição tarifária e os manteve mais próximos dos clientes regulamentados. A Mayr-Melnhof Karton AG operava 6 instalações de conversão nos Estados Unidos focadas em embalagens farmacêuticas, enquanto o lançamento do Performa Lumi da Stora Enso em março de 2026 visava embalagens de beleza, cuidados pessoais e saúde com uma oferta orientada para os gráficos.

Líderes do Setor de Cartão dos Estados Unidos

-

Smurfit Westrock plc

-

Graphic Packaging International, LLC

-

Clearwater Paper Corporation

-

Sonoco Products Company

-

International Paper Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Graphic Packaging International concluiu uma revisão de negócios de 90 dias e implementou uma redução de pessoal de mais de 500 funcionários, aproximadamente 3% da sua força de trabalho global e 10% dos cargos assalariados a tempo inteiro, como parte de ações de redução de custos visando 60 milhões de USD em poupanças em 2026; a orientação de fluxo de caixa ajustado de 700 a 800 milhões de USD é reafirmada para o ano.

- Abril de 2026: A International Paper Company celebrou um acordo definitivo para adquirir a North Pacific Paper Company (NORPAC) por 360 milhões de USD; a NORPAC opera uma fábrica em Longview, Washington, com aproximadamente 1 milhão de toneladas de capacidade anual de cartão para embalagens e outros graus, reforçando a posição de abastecimento da IP na Costa Oeste e expandindo as suas capacidades de cartão reciclado para embalagens.

- Abril de 2026: A SIG Group AG anunciou uma expansão faseada da sua fábrica de produção em Querétaro, México, para duplicar a capacidade de produção de caixas assépticas de 1,5 mil milhões para 3 mil milhões de embalagens por ano até 2028, com a Fase I de novas tecnologias de acabamento e impressão a iniciar em 2026 e a Fase II de integração de extrusão até ao final de 2028, reforçando a presença de abastecimento da empresa na América do Norte.

- Março de 2026: A Clearwater Paper Corporation lançou o Velora, um cartão de caixas dobráveis leve certificado ao abrigo das normas FDA 21 CFR e da Iniciativa de Silvicultura Sustentável (SFI), o grau visa conversores que procuram uma alternativa doméstica ao cartão branqueado sólido económica e com prazos de entrega estáveis, complementando a marca premium Candesce da Clearwater.

Âmbito do Relatório do Mercado de Cartão dos Estados Unidos

O Mercado de Cartão dos Estados Unidos abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartão são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartão dos Estados Unidos é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Setor de Utilizador Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos, Outros Setores de Utilizadores Finais). As Previsões de Mercado são em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene |

| Outros Setores de Utilizadores Finais (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene | |

| Outros Setores de Utilizadores Finais (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e futuro do setor de cartão dos Estados Unidos?

O tamanho do mercado de cartão dos Estados Unidos foi de 8,79 mil milhões de USD em 2025, estimado em 9,31 mil milhões de USD em 2026, e previsto para atingir 12,41 mil milhões de USD até 2031 a um CAGR de 5,92%.

Qual grau de produto lidera a procura no segmento de cartão dos Estados Unidos?

O cartão para embalagem de líquidos liderou a procura por grau de produto com uma participação de 29,31% em 2025, apoiado por aplicações de laticínios, sumos, bebidas à base de plantas e alimentos assépticos.

Qual formato de embalagem está a crescer mais rapidamente no negócio de cartão dos Estados Unidos?

A embalagem de líquidos está projetada para registar o crescimento de formato mais rápido a um CAGR de 6,52% até 2031, à medida que o uso de caixas assépticas e refrigeradas se expande.

Por que razão a embalagem farmacêutica está a tornar-se mais importante para os fornecedores de cartão nos Estados Unidos?

Os requisitos de serialização da DSCSA elevaram o valor técnico das caixas farmacêuticas, e os produtos farmacêuticos e a saúde estão projetados para crescer a um CAGR de 6,72% até 2031.

O que está a impulsionar a transição do plástico para o cartão nas embalagens de bebidas?

As marcas de bebidas estão a substituir os anéis de plástico por embalagens múltiplas em cartão para cumprir metas de sustentabilidade e regulamentações estaduais de embalagem, com a Liberty Coca-Cola Beverages e a Molson Coors entre os adotantes visíveis.

Qual é o maior desafio de curto prazo para os produtores e conversores de cartão nos Estados Unidos?

O principal desafio de curto prazo é a volatilidade dos custos de insumos em fibra, energia e frete, que já levou a múltiplos aumentos de preços por parte dos produtores em 2026 e a condições de margem mais apertadas para os conversores de menor dimensão.

Página atualizada pela última vez em: