Größe und Marktanteil des US-amerikanischen Kartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

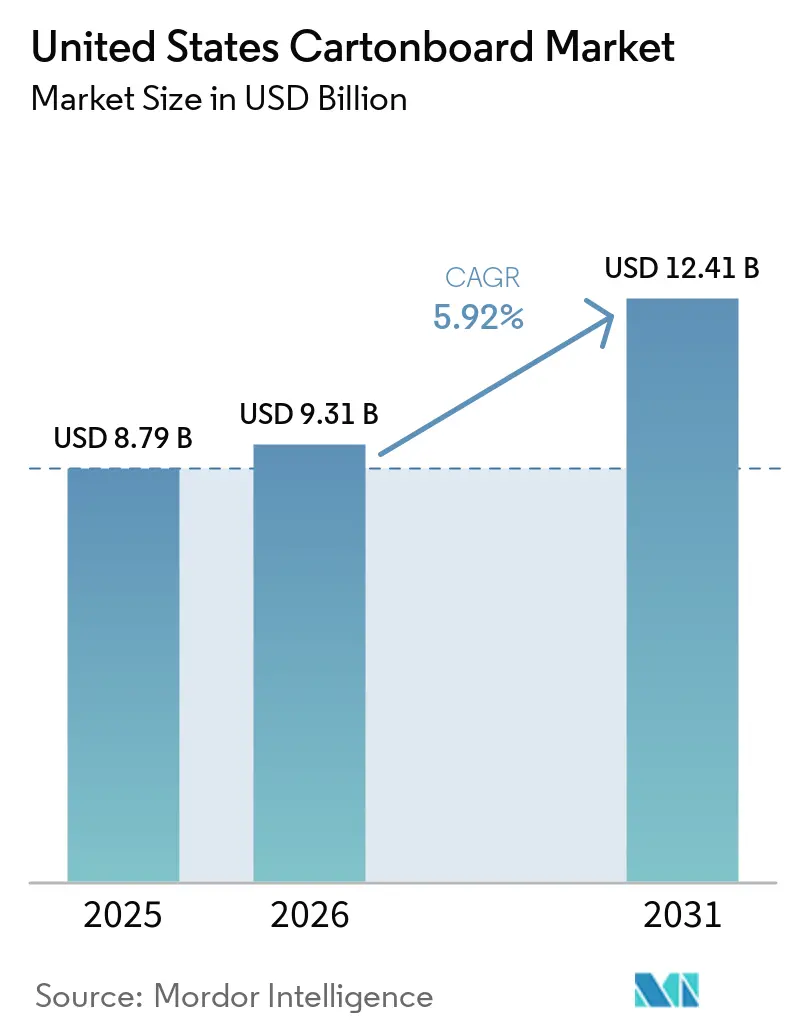

| Marktgröße im Basisjahr (2025) | 8.79 Milliarden US-Dollar |

| Marktgröße (2026) | 9.31 Milliarden US-Dollar |

| Marktgröße (2031) | 12.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kartonmarkts durch Mordor Intelligence

Die Größe des US-amerikanischen Kartonmarkts wurde im Jahr 2025 auf 8,79 Milliarden USD geschätzt und soll von 9,31 Milliarden USD im Jahr 2026 auf 12,41 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,92 % während des Prognosezeitraums (2026–2031). Das Wachstum des US-amerikanischen Kartonmarkts war weniger an kurzfristige Nachfrageschwankungen gebunden als vielmehr an dauerhafte Verschiebungen bei der Verpackungswahl im Einzel- und Fachhandel, im Gesundheitswesen, im Foodservice-Bereich und bei Markenartikeln für Endverbraucher. Einzelhändler drängten Lieferanten zunehmend auf plastikfreie Faserformate, was Karton auch in einem kostenbewussten Verpackungsumfeld relevant hielt. Pharmazeutische Lieferketten steigerten auch den technischen Wert von Faltschachteln, da Serialisierungsvorschriften Kartons von einfachen Außenverpackungen zu rückverfolgbaren Komponenten in einem regulierten System machten. Die Verbrauchernachfrage nach hochwertiger Regaldarstellung in den Bereichen Lebensmittel, Getränke und Körperpflege unterstützte höherwertige Klassen mit besserer Bedruckbarkeit, Barriereeigenschaften und Compliance-Nachweisen. Steigende Energie-, Faser- und Frachtkosten erzeugten weiterhin Druck, aber dieselben Bedingungen begünstigten größere integrierte Produzenten, die die Inputvolatilität über breitere Mühlen- und Verarbeitungsnetzwerke verteilen konnten.

Wichtigste Erkenntnisse des Berichts

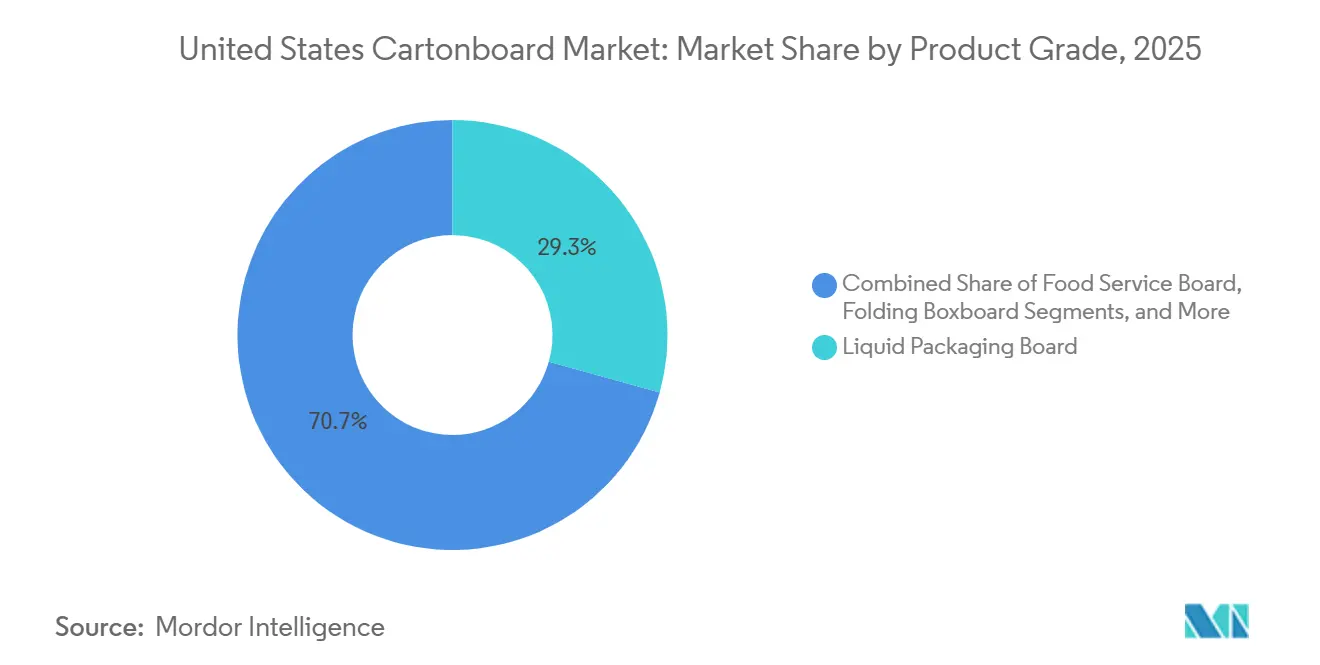

- Nach Produktklasse entfiel im Jahr 2025 ein Marktanteil von 29,31 % auf Flüssigverpackungskarton im US-amerikanischen Kartonmarkt.

- Nach Verpackungsformat wird die Marktgröße des US-amerikanischen Kartonmarkts für das Segment Flüssigverpackung bis 2031 voraussichtlich mit einem CAGR von 6,52 % wachsen.

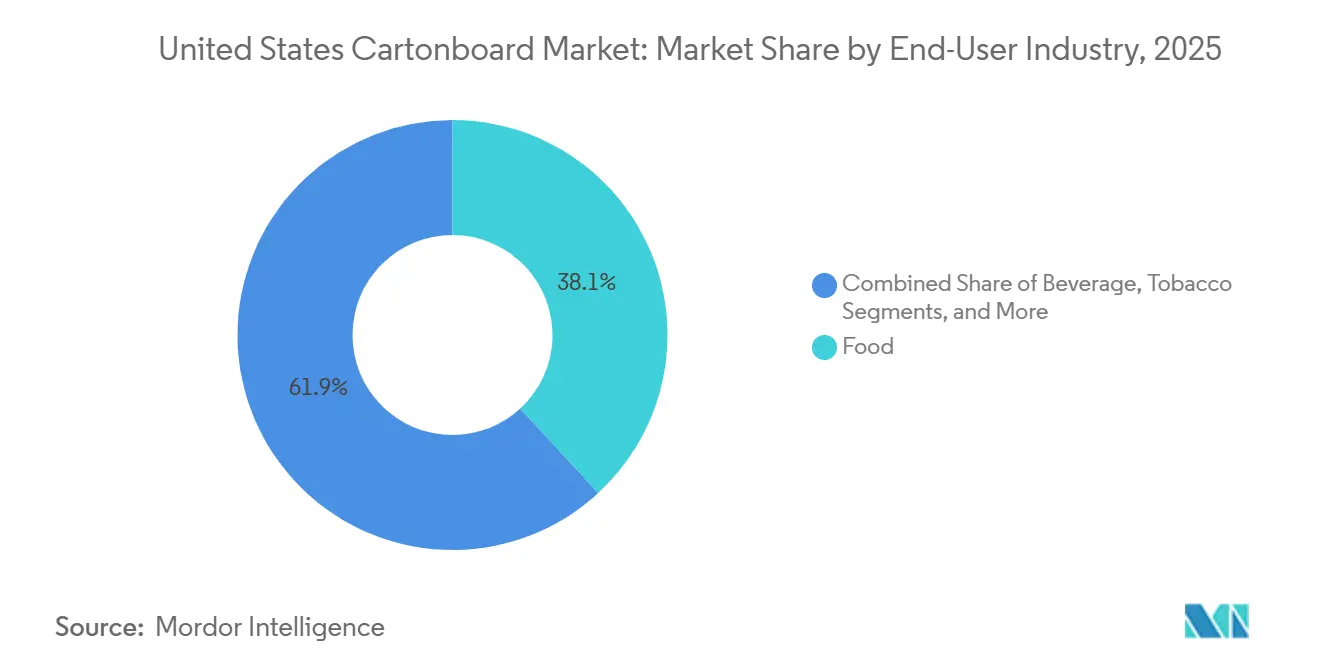

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 38,14 % auf Lebensmittel im US-amerikanischen Kartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Kartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verpackten Lebensmitteln und frischen Convenienceprodukten | +1.8% | National, mit den stärksten Zuwächsen in den Lebensmittelverarbeitungskorridoren im Südosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Premiumisierung und Anforderungen an die Regalwirkung bei Gesundheits- und Schönheitsverpackungen | +1.0% | National, konzentriert auf wichtige Einzelhandelsmärkte, einschließlich Nordosten, Kalifornien und Texas | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Serialisierung und Nachfrage nach manipulationssicheren Kartons | +0.7% | National, mit frühen Zuwächsen in den pharmazeutischen Zentren im Nordosten und im mittleren Atlantikraum | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Kunststoffringen zu Karton-Getränkemehrfachverpackungen | +0.5% | National, mit frühen Umsetzungen im mittleren Atlantikraum und im Südosten | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Innovation bei aseptischen Kartons mit höherem Papieranteil | +0.4% | National, mit sich entwickelnder Versorgungsinfrastruktur im Südzentralen der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Einzelhändlernachfrage nach PFAS-freien Faser-Foodservice-Verpackungen | +0.3% | National, angeführt von Bundesstaaten mit aktiven Vorschriften, darunter Kalifornien, Washington, Maine und Maryland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verpackten Lebensmitteln und frischen Convenienceprodukten

Lebensmittel blieben die breiteste Nachfragebasis für den US-amerikanischen Kartonmarkt und machten im Jahr 2025 38,14 % der Gesamtnachfrage in den Bereichen Trockenwaren, Tiefkühlgerichte, Kühlprodukte und convenienceorientierte Formate aus.[1]Paperboard Packaging Council, „Trends-Branchen-Ausblick und Marktdatenbericht 2025–26”, Paperboard Packaging Council, paperbox.org Der Lebensmittelmix verlagerte sich auch hin zu Markenkartons, die Klarheit der Zutaten, Lagerintegrität und eine stärkere Regaldarstellung in Premium-Gesundheitslebensmitteln, Mahlzeitenbaukästen und Eigenmarken-Lebensmittellinien signalisierten. Der Ausblick des Paperboard Packaging Council für 2025–26, erstellt mit Fastmarkets RISI, identifizierte Lebensmittel als einen von 7 Endverbrauchermärkten, die bis 2029 voraussichtlich um mehr als 1 % jährlich wachsen werden, was einen stabilen Boden für den Kartonverbrauch unterstützte. Dieses Nachfragemuster begünstigte Klassen mit spezifischen Leistungsanforderungen, einschließlich Feuchtigkeitsbeständigkeit, Fettbeständigkeit und Konformität mit den 21 CFR FDA-Anforderungen für lebensmittelkontaktierende Verwendungen.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Fragen und Antworten zu PFAS in Lebensmitteln”, FDA, fda.gov Infolgedessen belohnte der US-amerikanische Kartonmarkt zunehmend Lieferanten, die gezielte Spezifikationen qualifizieren konnten, anstatt undifferenzierte Tonnagen in breite Rohstoffkanäle zu verkaufen. Diese Verschiebung verbesserte auch die Erlösqualität, da mehr Käufer auf der Grundlage von Funktion, Compliance und Markenwert auswählten, anstatt auf der Grundlage einfacher Mengenbeschaffung.

Premiumisierung und Anforderungen an die Regalwirkung bei Gesundheits- und Schönheitsverpackungen

Marken aus den Bereichen Gesundheit, Schönheit und Körperpflege nutzten Karton als sichtbaren Teil der Preispositionierung, insbesondere dort, wo Druckqualität und Verpackungsfinish die Konversion im Einzelhandel beeinflussten. Circana berichtete, dass der US-amerikanische Prestige-Beauty-Einzelhandelsumsatz im Jahr 2025 36 Milliarden USD erreichte, ein Anstieg von 4 % gegenüber dem Vorjahr, während der Massenbeauty-Umsatz um 5 % auf 72,7 Milliarden USD stieg, was die Nachfrage sowohl bei Premium- als auch bei Wertkartonformaten aktiv hielt. Prestigemarken tendierten zu hellerem vollgebleichtem Karton und verfeinerten Faltschachtelfinishes, während Massenmarktmarken Grafiken und Struktur verbesserten, um die Regalwirkung zu verbessern, ohne vollständig in Luxusklassenspezifikationen zu wechseln. Staatliche Verpackungs-EPR-Gesetze stärkten auch den Fall für recycelbare Faserformate, da die Umsetzung in Kalifornien, Colorado, Maine, Maryland, Minnesota, Oregon und Washington während 2026 und 2027 fortgesetzt wurde. Dieses politische Umfeld verschaffte faserbasierten Verpackungen einen praktischen Compliance-Vorteil gegenüber komplexen Mehrkomponentenformaten, die schwieriger zu verwerten und stärker zukünftigem Gebührendruck ausgesetzt waren. Im US-amerikanischen Kartonmarkt bedeutete dies, dass ästhetischer Wert und regulatorische Eignung zunehmend zusammenrückten, was eine dauerhafte Nachfrage nach Faltschachteln in Schönheitsregalen unterstützte.

Pharmazeutische Serialisierung und Nachfrage nach manipulationssicheren Kartons

Der DSCSA-Durchsetzungszyklus wurde in Phasen bis 2025 abgeschlossen, wobei die Herstellerkonformität am 27. Mai 2025, die Konformität der Großhändler am 27. August 2025 und die Konformität der Ausgabestellen am 27. November 2025 in Kraft trat. Dieser Zeitplan etablierte eine vollständig serialisierte US-amerikanische pharmazeutische Lieferkette und machte den Karton zu einer rückverfolgbaren Komponente anstatt zu einer einfachen Außenverpackung.[3]GS1 US, „Häufig gestellte Fragen der Pharmaindustrie zur Vorbereitung auf den US-amerikanischen DSCSA”, GS1 US, gs1us.org Jeder verkaufsfähige pharmazeutische Karton erfordert nun eine eindeutige Produktkennung sowohl in menschenlesbaren als auch in maschinenlesbaren Formaten, was Verarbeiter dazu veranlasste, Druck-, Verifizierungs- und Datenkontrollsysteme in bestehende Linien zu integrieren. DLA Piper stellte auch fest, dass Ausnahmen für kleine Ausgabestellen mit 25 oder weniger Vollzeitbeschäftigten bis zum 27. November 2026 verlängert wurden, sodass eine letzte Phase von Spezifikationsänderungen im Jahr 2026 weiterhin durch das System lief. Dies erhöhte den Stückwert pharmazeutischer Kartons, indem Serialisierung, manipulationssicheres Design und prüfungsfähige Dokumentation in die Produktspezifikation integriert wurden. Es begünstigte auch etablierte Verarbeiter mit validierten Gesundheitsoperationen, darunter Oliver Inc. und Nosco, Inc., und fügte dem US-amerikanischen Kartonmarkt eine weitere hochwertige Nachfrageschicht hinzu.

Wechsel von Kunststoffringen zu Karton-Getränkemehrfachverpackungen

Getränkemarken beschleunigten den Wechsel von Kunststoffringträgern zu Kartonalternativen, da Nachhaltigkeitsverpflichtungen begannen, sich in installierten Produktionsanlagen niederzuschlagen. Im Juni 2024 schlossen Liberty Coca-Cola Beverages und WestRock die erste US-amerikanische Installation eines Karton-Mehrfachverpackungsträger-Systems in der Anlage in Philadelphia ab, unterstützt durch eine Kapitalinvestition von 3,5 Millionen USD. Dieses Projekt sollte jährlich 200.000 Pfund Kunststoffringe ersetzen und gab dem US-amerikanischen Kartonmarkt einen sichtbaren Beweis für die Substitution in großem Maßstab bei sekundären Getränkeverpackungen. Molson Coors verpflichtete sich auch zu 85 Millionen USD, um Kunststoff-Sechserpackungsringe aus seinem Amerika-Portfolio zu entfernen, und Coors Light schloss den nordamerikanischen Wechsel zu recycelbaren Karton-Wickelträgern ab. Öffentliche Verpflichtungen von AB InBev, PepsiCo und Molson Coors signalisierten, dass der Übergang über einen einzelnen Piloten hinausging und zu einer Formataentscheidung mit breiterer Kategorierelevanz wurde. Das war wichtig, weil Getränkemehrfachverpackungen eine wiederholte Kartonnnachfrage in großem Maßstab liefern können, und eine erfolgreiche Umstellung bei Dosen ähnliche Wege bei Wasser, Sportgetränken und trinkfertigen Cocktails eröffnen kann.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kosten für Jungfasern, Energie und Fracht | -1.1% | National, mit besonderer Exposition in energieintensiven Mühlen im Südosten und im Landesinneren | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Compliance-Einschränkungen bei Lebensmittelkontakt für recycelten und barrierebeschichteten Karton | -0.7% | National, am stärksten in Bundesstaaten mit aktiven Lebensmittelverpackungsvorschriften | Mittelfristig (2–4 Jahre) |

| PFAS-Reformulierungs- und Neuqualifizierungskosten | -0.5% | National, angeführt von Bundesstaaten mit aktiven Vorschriften, darunter Kalifornien, Washington und Maine | Kurzfristig (≤ 2 Jahre) |

| Aufwand für Barcode-, Serialisierungs- und Verarbeitungslinien-Upgrades | -0.4% | National, konzentriert in pharmazeutischen und medizinischen Verarbeitungsclustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kosten für Jungfasern, Energie und Fracht

Die Inputkostensteigerung blieb das unmittelbarste Hemmnis für den US-amerikanischen Kartonmarkt, da Faser-, Energie- und Frachtdruck im Jahr 2026 gleichzeitig anstiegen. Sonoco kündigte eine Preiserhöhung von 70 USD pro Tonne für unbeschichteten recycelten Karton an, die im April 2026 in Kraft trat, gefolgt von einer 8%igen Erhöhung bei verarbeiteten Kartonprodukten, was zeigt, wie schnell höhere Kosten weitergegeben wurden. Smurfit Westrock setzte eine Erhöhung von 50 USD pro Tonne bei Wellpappenrohpapier durch, die im Juni 2026 in Kraft trat, und International Paper kündigte Erhöhungen von 70 USD pro Tonne für denselben Zeitraum an, da Energie- und Frachtkosten stiegen. AF- und PA-Daten für das erste Quartal 2026 zeigten, dass die nordamerikanische Wellpappenrohpapierproduktion um mehr als 8 % gegenüber dem Vorjahr zurückging, und diese sich verschärfenden Angebotsbedingungen stärkten die Preissetzungsmacht der Produzenten. Die Ohio State University zitierte auch Analysen, die zeigten, dass die US-amerikanischen Zellstoffproduktionskosten 40 % höher waren als in Südamerika, was inländischen Produzenten weniger Spielraum ließ, plötzliche Kostenschocks intern aufzufangen. Der Druck war für kleinere Verarbeiter am stärksten, da sie über begrenzte Einkaufsmacht, geringere Beschaffungsflexibilität und eine schwächere Fähigkeit verfügten, die Inflation über ein breites Produktportfolio zu verteilen.

Compliance-Einschränkungen bei Lebensmittelkontakt für recycelten und barrierebeschichteten Karton

Karton mit Recyclinganteil stand unter strengerer Lebensmittelkontaktprüfung, da Marken und Regulierungsbehörden das Kontaminationsrisiko bei direktkontaktierenden Verpackungen stärker in den Fokus rückten.[4]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Fragen und Antworten zu PFAS in Lebensmitteln”, FDA, fda.gov PFAS-Verbindungen, die in fettbeständigen Behandlungen verwendet werden, können in recycelten Faserströmen verbleiben, was einschränkt, wie weit Verarbeiter den Recyclinganteil in sensiblen Lebensmittelanwendungen erhöhen können. Die FDA widerrief im Januar 2025 35 Lebensmittelkontaktbenachrichtigungen für PFAS-haltige Fettabweisungsmittel und setzte den 30. Juni 2025 als Frist zur Aufbrauchen bestehender Bestände fest, was die Lieferkette zur Neuqualifizierung von lebensmittelkontaktierendem Karton zwang. Dairy Reporter berichtete, dass Anfang 2026 mehr als 15.000 PFAS-bezogene Klagen in den Vereinigten Staaten anhängig waren, was die Rechtskosten im Zusammenhang mit unvollständiger Lieferkettendokumentation erhöhte. Die Compliance-Last war besonders erheblich in Bundesstaaten, die bereits PFAS-Verpackungsbeschränkungen durchsetzten, da Verarbeiter die Konformität auf Klassenebene sorgfältiger dokumentieren mussten, bevor sie neue Produkte einführten. Dies verlangsamte Substitutionsentscheidungen im US-amerikanischen Kartonmarkt, da recycelte und barrierebeschichtete Klassen nicht mehr allein auf der Grundlage des Preises konkurrieren konnten, wenn Qualifizierungszeit und regulatorisches Risiko ebenfalls Teil der Kaufentscheidung waren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Flüssigverpackungskarton verankerte die Basis, während Foodservice-Klassen das Wachstum anführten

Flüssigverpackungskarton machte im Jahr 2025 29,31 % des US-amerikanischen Kartonmarkts aus und war damit die größte Produktklasse im Land. Seine führende Position resultierte aus einer dauerhaften Nachfrage in den Bereichen Milchprodukte, Säfte, pflanzliche Getränke und aseptische Lebensmittelformate, bei denen Barriereleistung, Bedruckbarkeit und Haltbarkeit schwer durch einfachere Substitute zu replizieren waren. Vollgebleichter Karton blieb wichtig in Premium-Faltschachtelanwendungen für Pharmazeutika und Schönheitsprodukte, da Helligkeit, Druckoberfläche und Konformität mit Lebensmittel- oder Arzneimittelkontakt einen klaren kommerziellen Wert in regulierten Verwendungen hatten. Vollungebleichter Karton diente einer engeren, aber stabilen Rolle bei Getränkemehrfachverpackungen und anderen festigkeitsorientierten Anwendungen, bei denen Steifigkeit wichtiger war als eine hochwertige Oberflächenerscheinung. Faltschachtelkarton konkurrierte mit vollgebleichtem Karton in den Segmenten Gesundheit, Schönheit und Lebensmitteleinzelhandel, obwohl europäische Lieferanten wie Stora Enso Oyj und Metsa Board Corporation im Jahr 2026 bei der Belieferung von US-amerikanischen Verarbeitern mit tarifbedingten Gegenwind konfrontiert waren.

Foodservice-Karton war die am schnellsten wachsende Produktklasse im US-amerikanischen Kartonmarkt und sollte von 2026 bis 2031 mit einem CAGR von 6,18 % wachsen, da PFAS-Reformulierung und Kunststoffsubstitution in die kommerzielle Umsetzung übergingen. Sappi North America führte LusterFSB OGR in seiner Somerset-Mühle in Maine ein, und die Klasse wurde entwickelt, um Öl- und Fettbeständigkeit ohne Polyethylenbeschichtungen zu liefern und damit einen unmittelbaren Reformulierungsbedarf bei der Foodservice-Verarbeitung zu decken. Clearwater Paper brachte im März 2026 Velora als leichten Faltschachtelkarton auf den Markt, der die FDA-21-CFR-Anforderungen erfüllte und auf Verarbeiter abzielte, die eine kostenbewusste inländische Alternative zu Premium-vollgebleichtem Karton suchten. Der regulatorische Druck wuchs, als Maines Beschränkung für PFAS in Pflanzenfaser-Lebensmittelverpackungen im Mai 2026 in Kraft trat, während Washington und Kalifornien weiterhin das Tempo bei der Compliance für lebensmittelkontaktierende Verpackungen vorgaben.

Nach Verpackungsformat: Faltschachteln dominierten, während Flüssigverpackung beschleunigte

Faltschachteln machten im Jahr 2025 53,18 % des US-amerikanischen Kartonmarkts aus und waren damit das klare Leitformat in der gesamten Wertschöpfungskette. Diese Position spiegelte die breite Verwendung in den Bereichen Lebensmitteleinzelhandel, pharmazeutische Sekundärverpackung, Kosmetik, Körperpflege und andere Einzelhandelsgüter wider, die Form, Druckklarheit und gute Stapelleistung benötigten. Das Format blieb auch dauerhaft, weil dieselbe Verarbeitungsinfrastruktur je nach Kundenkategorie Standardverpackungen, Premium-Kartons, Fälschungsschutzmerkmale, Prägungen, Spot-UV und serialisierten Druck unterstützen konnte. Sleeve- und Tray-Anwendungen deckten spezifischere strukturelle Anforderungen bei Getränkemehrfachverpackungen und Club-Store-Einzelhandel ab, wo Kartonwickel weiterhin Kunststoffschrumpffolie und Ringträger verdrängten. Andere Verpackungsformen, einschließlich Becher, Foodservice-Behälter und Verbunddosen, waren stärker an Restaurantverkehr, Schulmahlzeitenprogramme und institutionelle Nachfragemuster gebunden als an diskretionäre Einzelhandelszyklen.

Flüssigverpackung war das am schnellsten wachsende Format und soll bis 2031 mit einem CAGR von 6,52 % wachsen, was sie vor der Gesamtwachstumsrate des US-amerikanischen Kartonmarkts hielt. Der Wachstumspfad wurde durch eine stärkere Nutzung aseptischer Kartons bei Milchalternativen, trinkfertigen Getränken und Lebensmitteln mit längerer Haltbarkeit unterstützt, die von leichter Distribution und stabiler Regaldarstellung profitierten. Tetra Pak kündigte im Januar 2026 eine papierbasierte Barriere-Pilotanlage im Wert von 60 Millionen EUR (71,2 Millionen USD) an, um den Papieranteil in aseptischen Kartons auf 80 % und den gesamten erneuerbaren Anteil auf 92 % zu erhöhen und die Abhängigkeit von Aluminiumfolienlagen zu reduzieren. Elopaks erste US-amerikanische Kartonverarbeitungsanlage in Little Rock wurde im April 2025 eröffnet, und das Unternehmen berichtete von einem organischen Umsatzwachstum von 18 % in Amerika im Jahr 2025, als eine zweite Produktionslinie im Jahr 2026 hochgefahren wurde und auf 110 Millionen USD zusätzlichen Jahresumsatz abzielte.

Nach Endverbraucherbranche: Lebensmittel verankerten die Nachfrage, während Pharma den Wachstumszyklus anführte

Lebensmittel hielten im Jahr 2025 einen Marktanteil von 38,14 % am US-amerikanischen Kartonmarkt und blieben damit mit deutlichem Abstand die größte Endverbraucherbasis. Ihr Umfang spiegelte die anhaltende Rolle von Karton bei Cerealien, Süßwaren, Tiefkühlkost, Trockennudeln, Kühlprodukten und einer breiten Palette von sekundären und direktkontaktierenden Lebensmittelanwendungen wider. Die Lebensmittelnachfrage fungierte auch als Stabilisator für die US-amerikanische Kartonbranche, da das Wachstum bei der Premiumisierung von Eigenmarken und der convenienceorientierten Nutzung im Lebensmitteleinzelhandel den Druck durch flexible Formate in ausgewählten Snack- und Einzelportionskategorien ausglich. Der Endverbrauchermix bei Getränken veränderte sich, da Flüssigkartons und Karton-Mehrfachverpackungen gegenüber Kunststoffringen und Schrumpffolie an Boden gewannen, unterstützt durch sichtbare Übernahmen von Liberty Coca-Cola Beverages, Molson Coors und AB InBev. Tabak blieb ein bescheidener, aber stabiler Kartonverbraucher durch starre Außenverpackungen, während Kosmetik und Toilettenartikel weiterhin die Nachfrage ankurbelten, da der Beauty-Einzelhandelsumsatz sowohl in Prestige- als auch in Massenkanälen wuchs.

Pharmazeutika und Gesundheitswesen waren die am schnellsten wachsenden Endverbrauchersegmente und sollen von 2026 bis 2031 mit einem CAGR von 6,72 % wachsen, was sie über der breiteren Trajektorie des US-amerikanischen Kartonmarkts platziert. Der DSCSA verlangte, dass jede verkaufsfähige pharmazeutische Einheit eine eindeutige GS1-DataMatrix-Kennung trägt, wodurch jeder konforme Faltkarton Teil eines verifizierten Rückverfolgbarkeitssystems wurde. Spezialisierte Verarbeiter wie Oliver Inc., Nosco, Inc. und JohnsByrne Company profitierten, weil sie bereits regulierte Kunden bedienten, die manipulationssichere Merkmale, variable Daten und wiederholbare Druckkontrolle benötigten. Diese Kombination aus Qualifizierungstiefe, Compliance-Systemen und Kundenbindung hielt Pharmaverpackungen zu einem der Nachfragepools mit den höchsten Eintrittsbarrieren in der US-amerikanischen Kartonbranche.

Geografische Analyse

Die regionale Nachfrage im US-amerikanischen Kartonmarkt war im Südosten und im mittleren Atlantikkorridor am stärksten, wo die Herstellung von Konsumgütern, Verarbeitungsaktivitäten und die Nachfrage nach pharmazeutischen Verpackungen konzentriert waren. Der Südosten und die Südzentrale Region dienten als wichtigste Produktionsbasis, da sie Mühlenanlagen, Verarbeitungswerke, Zugang zu Waldfasern und effiziente Verbindungen zu breiten inländischen Distributionsrouten kombinierten. Die Basis von Graphic Packaging International in Atlanta verankerte ein großes Verarbeitungsnetzwerk in der Region und stärkte die Rolle des Südostens bei der Kartonproduktion und nachgelagerten Verpackungsdienstleistungen. Elopak eröffnete im April 2025 seine erste US-amerikanische Kartonverarbeitungsanlage in Little Rock, Arkansas, mit einer Investition von 100 Millionen USD und fügte einer Region, die bereits stark in der Verpackungslogistik war, inländische Flüssigkartonkapazität hinzu. Die Cypress-Bend-Mühle von Clearwater Paper in Arkansas blieb eine wichtige Quelle für vollgebleichten Karton, auch nachdem die Produktion Ende 2025 als Reaktion auf weichere Marktbedingungen auf etwa 50 % der Kapazität reduziert wurde. Der Nordosten und der mittlere Atlantikraum bildeten den konzentriertesten Cluster für pharmazeutische und Premium-Beauty-Verpackungsnachfrage im US-amerikanischen Kartonmarkt.

New Jersey, Pennsylvania und New York blieben wichtige Bundesstaaten für pharmazeutische Sekundärverpackungen, da hochwertige Gesundheitsproduktion und Distributionsaktivitäten eng mit der Nachfrage nach serialisierungsfähigen Kartons verbunden waren. Maine stach auch bei der Produktion von hochspezifizierten Kartons hervor, da Sappis Somerset-Mühle vollgebleichte Kartonklassen für Premium-Verpackungen lieferte und den LusterFSB-OGR-Foodservice-Karton für fettbeständige Anwendungen einführte. Der staatliche Compliance-Druck war in diesem Korridor ebenfalls stärker, da Maines erste Phase der PFAS-Beschränkung für Pflanzenfaser-Lebensmittelverpackungen im Mai 2026 in Kraft trat und Maryland seinen EPR-Rahmen weiter vorantrieb.

Dies schuf eine höhere Compliance-Grundlage für Verarbeiter, die nationale Kunden belieferten, da große Einzelhändler typischerweise ein einziges Verpackungsformat erwarteten, das die anspruchsvollsten staatlichen Anforderungen erfüllte. Die Westküste fungierte als regulatorische Grenze für den US-amerikanischen Kartonmarkt, da Kalifornien und Washington die Erwartungen an recycelbare Faserverpackungen und PFAS-freie lebensmittelkontaktierende Formate prägten. Kaliforniens SB-54-Rahmen knüpfte niedrigere Produzentengebühren an recycelbare Faserverpackungen, und Washingtons schrittweises PFAS-Verbot für Pflanzenfaser-Lebensmittelverpackungen hatte bis 2025 bereits eine vollständige Abdeckung erreicht. Importdynamiken fügten eine weitere regionale Ebene hinzu, da europäische Kartonlieferanten, darunter Metsa Board Corporation und Billerud Aktiebolag (publ), im ersten Quartal 2026 schwächere US-amerikanische Lieferungen verzeichneten, da höhere Zölle die Landekosten erhöhten. Dies verschaffte inländischen Produzenten einen kurzfristigen Vorteil bei kostensensiblen Klassen, insbesondere zu einem Zeitpunkt, als das nordamerikanische Angebot sich verknappt und Preiserhöhungen durch das System liefen.

Wettbewerbslandschaft

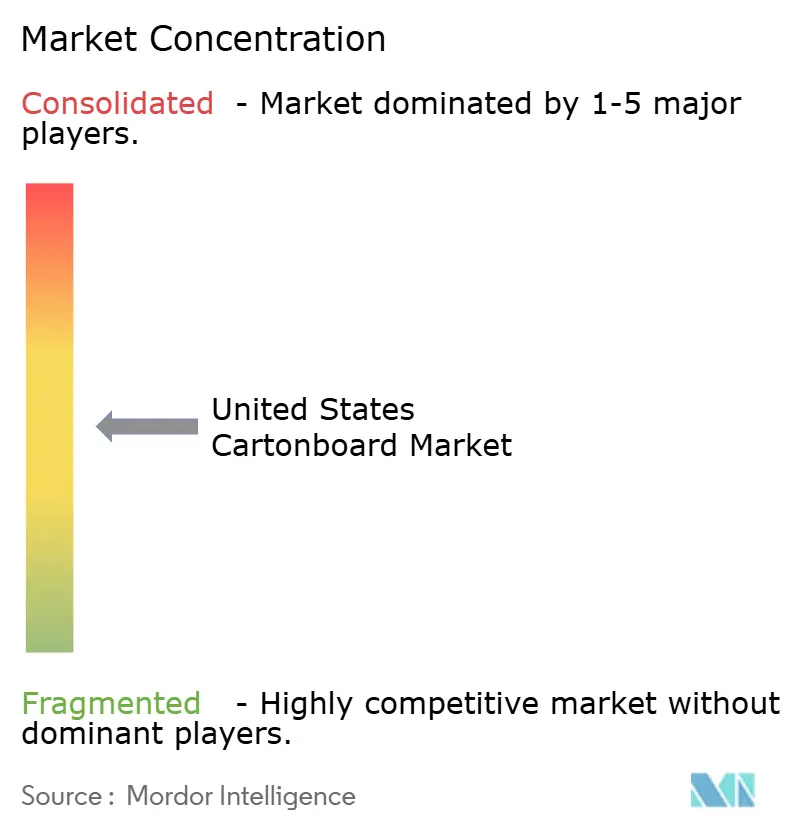

Der US-amerikanische Kartonmarkt war auf der Ebene der Kartonproduktion mäßig konzentriert, da eine kleine Gruppe integrierter Produzenten breite Mühlen-, Verarbeitungs- und Kundendienstkapazitäten kontrollierte. Smurfit Westrock plc und Graphic Packaging International, LLC zeichneten sich durch Größe, vertikale Integration und die Fähigkeit aus, sowohl Kartonversorgung als auch nachgelagerte Verpackungsprogramme für große nationale Kunden zu verwalten. Der mittelfristige Plan von Smurfit Westrock vom Februar 2026 zielte auf 7 Milliarden USD bereinigtes EBITDA bis Ende 2030 und 14 Milliarden USD kumulativen diskretionären freien Cashflow ab, unterstützt durch jährliche Kapitalausgaben von 2,4 bis 2,8 Milliarden USD. Graphic Packaging schloss seine 1,67 Milliarden USD teure Anlage für recyceltes Kartonpapier in Waco, Texas, Ende 2025 ab und bezeichnete sie als Nordamerikas fortschrittlichste und effizienteste Produktionsplattform für recyceltes Kartonpapier. Dieser Maßstab der oberen Ebene kontrastierte mit einer weitaus fragmentierteren Verarbeitungsebene, auf der Speziallieferanten mehr auf technische Eignung und Kundenvalidierung als auf rohes Produktionsvolumen setzten.

Die Wettbewerbsdifferenzierung im US-amerikanischen Kartonmarkt konzentriert sich zunehmend auf Materialinnovation, regulatorische Bereitschaft und die Fähigkeit, konforme Substitute ohne lange Qualifizierungsverzögerungen anzubieten. Die Einführung von Velora durch Clearwater Paper im März 2026 zeigte, dass leichte vollgebleichte Kartonalternativen zu einem echten Wettbewerbsinstrument für Verarbeiter geworden waren, die mit Kostendruck und Vorlaufzeitrisiken konfrontiert waren. Die Einführung von LusterFSB OGR durch Sappi North America demonstrierte eine andere Strategie, bei der Barriereinnovation direkt auf Kunden abzielte, die mit PFAS-bezogenen Reformulierungsfristen bei Foodservice-Verpackungen konfrontiert waren. Flüssigkartonlieferanten erweiterten auch ihren nordamerikanischen Fußabdruck, da Elopak in Arkansas hochfuhr und SIG Group eine schrittweise Expansion in Querétaro ankündigte, um die aseptische Kartonproduktion bis 2028 auf 3 Milliarden Packungen pro Jahr zu verdoppeln.

Diese Schritte waren wichtig, weil Verpackungskäufer zunehmend inländische oder nahregionale Versorgungsresilienz wollten und gleichzeitig nach höherem Papieranteil, stärkeren Recyclingfähigkeitsansprüchen und zuverlässigerer Compliance-Unterstützung fragten. Eine bemerkenswerte Öffnung blieb bei der mittelständischen pharmazeutischen Verarbeitung, wo DSCSA-Anforderungen eine strukturelle Nachfrage schufen, die viele kleinere regionale Akteure nicht vollständig bedienen konnten. Das begünstigte Verarbeiter wie Oliver Inc., Nosco, Inc. und JohnsByrne Company, weil sie regulierte Druckfähigkeit mit kundenspezifischen Validierungs- und Dokumentationsanforderungen kombinieren konnten. Europäische Gruppen expandierten auch durch US-amerikanische Verarbeitungsoperationen anstatt durch direkte Kartonexporte, was die Zollexposition reduzierte und sie näher an regulierten Kunden hielt. Mayr-Melnhof Karton AG betrieb 6 Verarbeitungsanlagen in den Vereinigten Staaten mit Fokus auf Pharmaverpackungen, während die Performa-Lumi-Einführung von Stora Enso im März 2026 auf Schönheits-, Körperpflege- und Gesundheitsverpackungen mit einem grafikorientierten Angebot abzielte.

Marktführer der US-amerikanischen Kartonbranche

Smurfit Westrock plc

Graphic Packaging International, LLC

Clearwater Paper Corporation

Sonoco Products Company

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Graphic Packaging International schloss eine 90-tägige Geschäftsüberprüfung ab und führte eine Personalreduzierung von mehr als 500 Mitarbeitern durch, was etwa 3 % seiner globalen Belegschaft und 10 % der Vollzeit-Angestelltenpositionen entspricht, als Teil von Kostensenkungsmaßnahmen, die auf 60 Millionen USD Einsparungen im Jahr 2026 abzielen; die bereinigte Cashflow-Prognose von 700 bis 800 Millionen USD für das Jahr wird bestätigt.

- April 2026: International Paper Company schloss eine endgültige Vereinbarung zur Übernahme der North Pacific Paper Company (NORPAC) für 360 Millionen USD ab; NORPAC betreibt eine Mühle in Longview, Washington, mit einer jährlichen Kapazität von etwa 1 Million Tonnen Wellpappenrohpapier und anderen Klassen, was IPs Versorgungsposition an der Westküste stärkt und seine Kapazitäten für recyceltes Wellpappenrohpapier erweitert.

- April 2026: SIG Group AG kündigte eine schrittweise Expansion seiner Fertigungsanlage in Querétaro, Mexiko, an, um die aseptische Kartonproduktionskapazität von 1,5 Milliarden auf 3 Milliarden Packungen pro Jahr bis 2028 zu verdoppeln, wobei Phase I mit neuen Veredelungs- und Drucktechnologien im Jahr 2026 beginnt und Phase II mit Extrusionsintegration bis Ende 2028, was den nordamerikanischen Versorgungsfußabdruck des Unternehmens stärkt.

- März 2026: Clearwater Paper Corporation führte Velora ein, einen leichten Faltschachtelkarton, der nach FDA-21-CFR- und SFI-Standards (Sustainable Forestry Initiative) zertifiziert ist; die Klasse richtet sich an Verarbeiter, die eine kosteneffiziente inländische Alternative zu vollgebleichtem Karton mit stabilen Vorlaufzeiten suchen, und ergänzt Clearwaters Premium-Marke Candesce.

Berichtsumfang des US-amerikanischen Kartonmarkts

Der US-amerikanische Kartonmarkt umfasst die Produktion, Distribution und Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton und Foodservice-Karton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der US-amerikanische Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton, Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, Sonstige Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, Sonstige Endverbraucherbranchen). Marktprognosen sind in Wertangaben (USD).

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Foodservice-Karton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Sonstige Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Toilettenartikel |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Foodservice-Karton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Sonstige Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Toilettenartikel | |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Kartonsektor derzeit und in Zukunft?

Die Größe des US-amerikanischen Kartonmarkts betrug im Jahr 2025 8,79 Milliarden USD, wurde im Jahr 2026 auf 9,31 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 5,92 % einen Wert von 12,41 Milliarden USD erreichen.

Welche Produktklasse führt die Nachfrage im US-amerikanischen Kartonbereich an?

Flüssigverpackungskarton führte die Nachfrage nach Produktklassen mit einem Anteil von 29,31 % im Jahr 2025 an, unterstützt durch Anwendungen in den Bereichen Milchprodukte, Säfte, pflanzliche Getränke und aseptische Lebensmittel.

Welches Verpackungsformat wächst im US-amerikanischen Kartongeschäft am schnellsten?

Flüssigverpackung soll bis 2031 mit einem CAGR von 6,52 % das schnellste Formatwachstum verzeichnen, da die Nutzung aseptischer und gekühlter Kartons zunimmt.

Warum wird Pharmaverpackung für Kartonlieferanten in den Vereinigten Staaten immer wichtiger?

DSCSA-Serialisierungsanforderungen erhöhten den technischen Wert von Pharmakartons, und Pharmazeutika und Gesundheitswesen sollen bis 2031 mit einem CAGR von 6,72 % wachsen.

Was treibt den Wechsel von Kunststoff zu Karton bei Getränkeverpackungen an?

Getränkemarken ersetzen Kunststoffringe durch Karton-Mehrfachverpackungen, um Nachhaltigkeitsziele und staatliche Verpackungsvorschriften zu erfüllen, wobei Liberty Coca-Cola Beverages und Molson Coors zu den sichtbaren Übernehmern gehören.

Was ist die größte kurzfristige Herausforderung für Kartonproduzenten und -verarbeiter in den Vereinigten Staaten?

Die wichtigste kurzfristige Herausforderung ist die Inputkostenvolatilität bei Fasern, Energie und Fracht, die bereits im Jahr 2026 zu mehreren Preiserhöhungen der Produzenten und engeren Margenkonditionen für kleinere Verarbeiter geführt hat.

Seite zuletzt aktualisiert am: