Tamanho e Participação do Mercado de Cartonboard da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

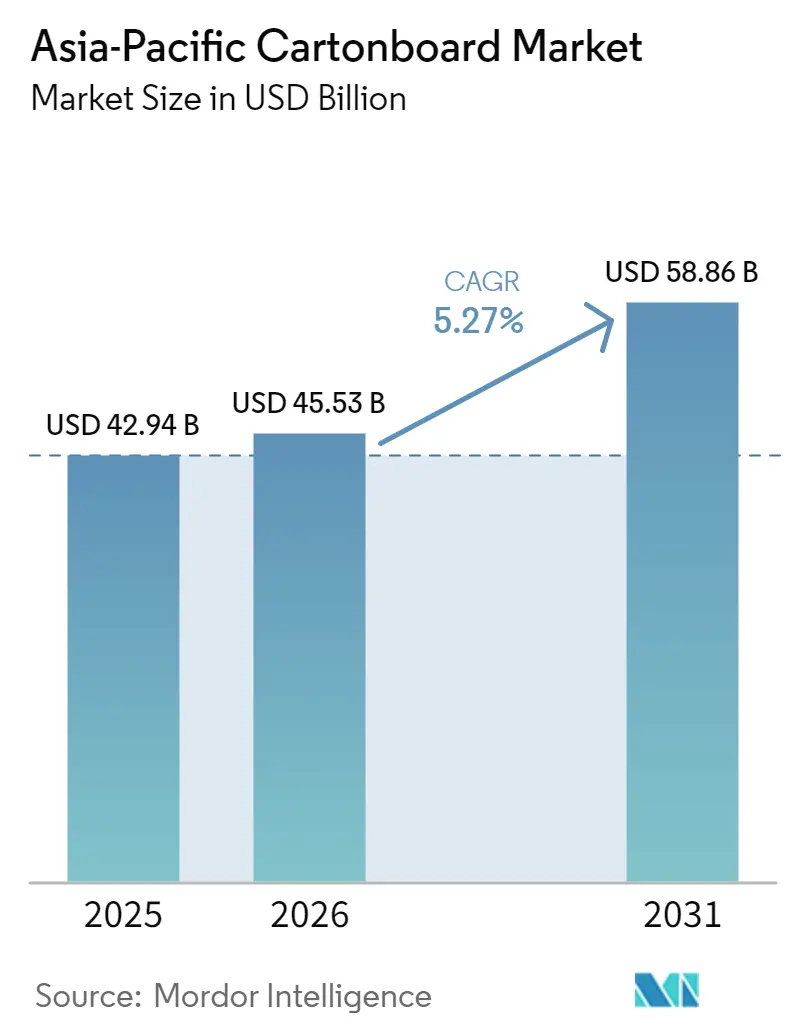

| Tamanho do mercado no ano base (2025) | 42.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 45.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

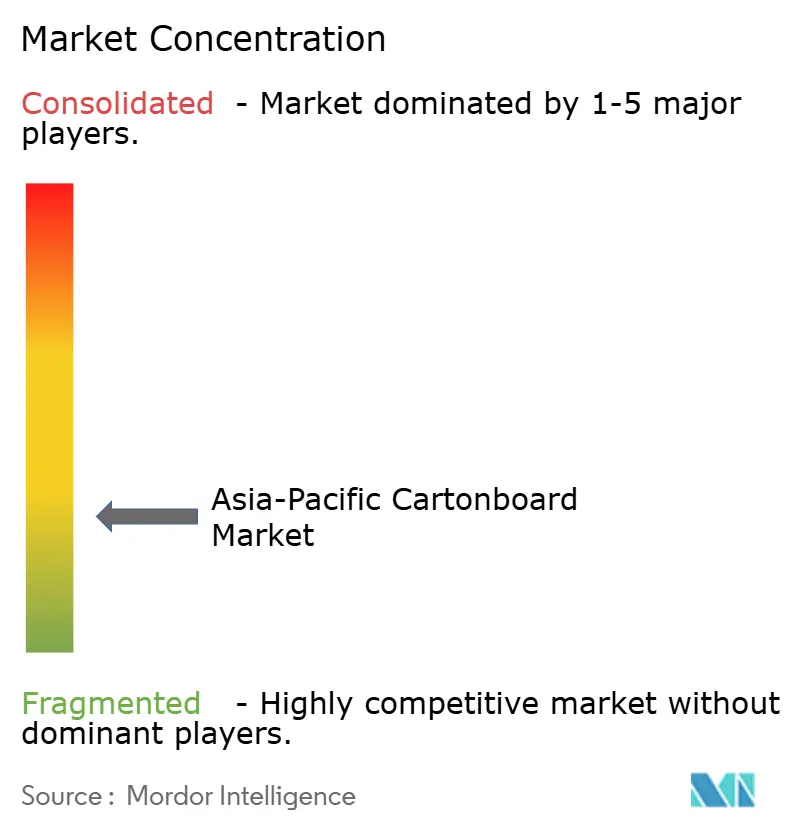

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartonboard da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Cartonado da Ásia-Pacífico aumente de USD 42,94 bilhões em 2025 para USD 45,53 bilhões em 2026 e atinja USD 58,86 bilhões até 2031, crescendo a um CAGR de 5,27% ao longo de 2026-2031.

O mercado de cartonboard da Ásia-Pacífico está sendo impulsionado por regras mais rígidas sobre plásticos de uso único na China e na Índia, que estão levando os proprietários de marcas a adotarem formatos recicláveis à base de papel antes que os prazos formais cheguem. A demanda também está sendo sustentada por uma base maior de alimentos processados, maior penetração do varejo moderno e uso crescente de embalagens assépticas para laticínios, sucos e bebidas funcionais no Sul e Sudeste Asiático. Ao mesmo tempo, o mercado de cartonboard da Ásia-Pacífico está se tornando mais polarizado, com grandes fábricas integradas competindo fortemente em escala e custo em graus padrão, enquanto especialistas globais protegem margens por meio de tecnologias de barreira, substratos certificados e designs específicos para cada aplicação. Essa combinação está mantendo os preços firmes em formatos premium, mesmo quando os preços médios de venda permanecem sob pressão em categorias mais comoditizadas. Os principais limites para uma expansão mais rápida continuam sendo a volatilidade dos custos de fibra e o uso contínuo de plásticos flexíveis em submercados onde a aplicação das regras de Responsabilidade Estendida do Produtor ainda carece de consistência.

Principais Conclusões do Relatório

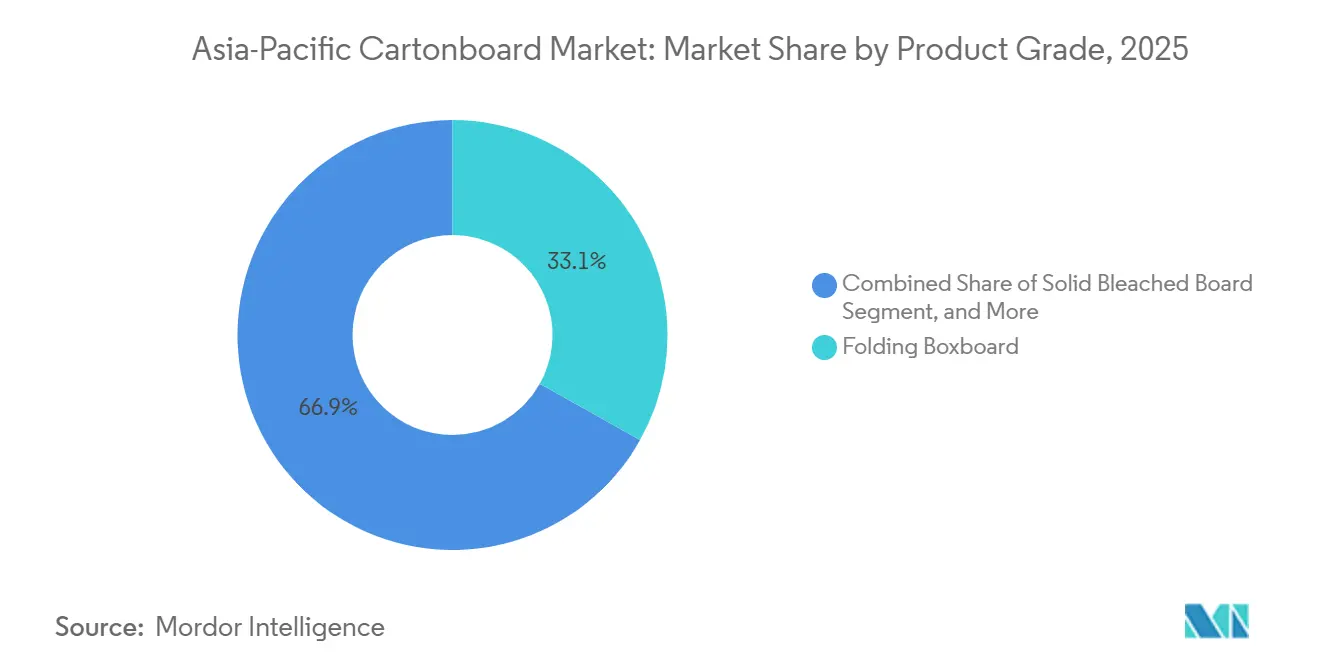

- Por grau de produto, o cartão dobrável detinha 33,12% do tamanho do mercado de cartonboard da Ásia-Pacífico em 2025, enquanto o cartão para embalagem líquida deve expandir-se a uma CAGR de 5,51% até 2031.

- Por formato de embalagem, as caixas dobráveis detinham 56,78% da participação do mercado de cartonboard da Ásia-Pacífico em 2025, enquanto a embalagem líquida deve crescer a uma CAGR de 5,55% até 2031.

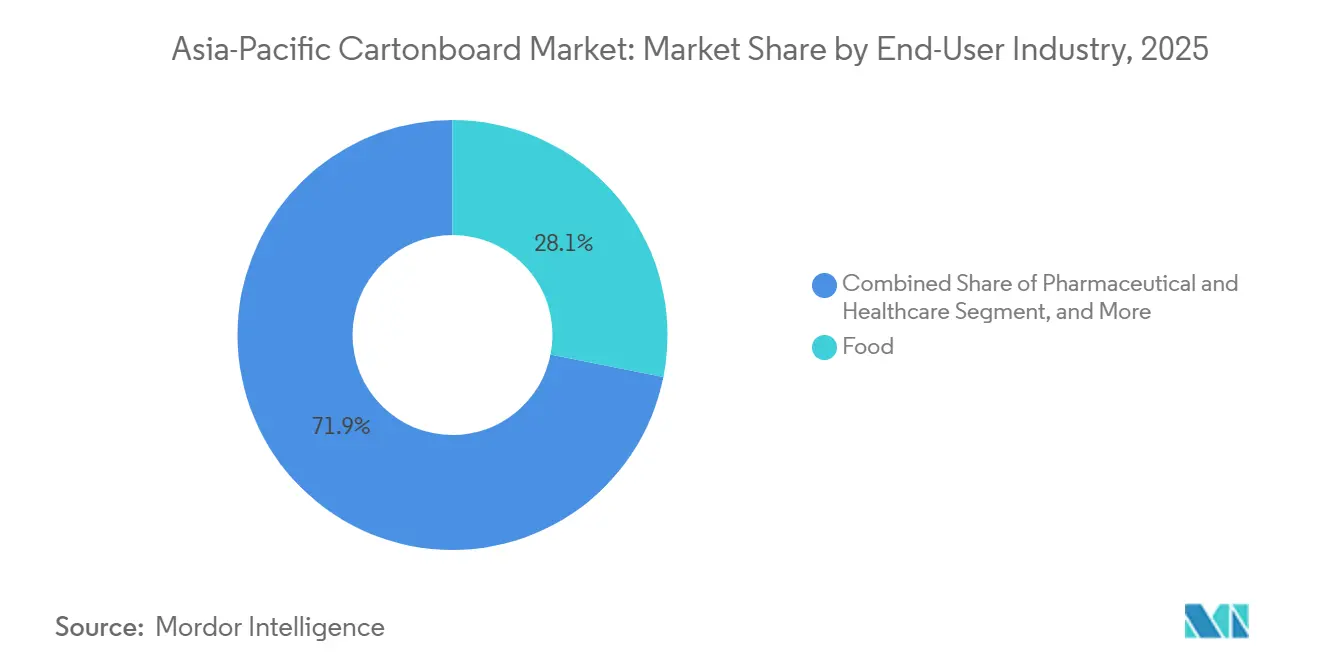

- Por indústria do utilizador final, a alimentação representava 28,12% do tamanho do mercado de cartonboard da Ásia-Pacífico em 2025, enquanto o setor farmacêutico e de saúde deve expandir-se a uma CAGR de 5,43% até 2031.

- Por geografia, a China detinha 43,21% da participação do mercado de cartonboard da Ásia-Pacífico em 2025, enquanto a Índia deve avançar a uma CAGR de 6,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartonboard da Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos de Substituição de Plásticos e Metas de Sustentabilidade das Marcas | +1.8% | Global, mais forte na China, Índia e ASEAN, Tailândia, Vietname, Indonésia | Curto prazo (≤ 2 anos) |

| Demanda por Alimentos Embalados e Modernização do Varejo | +1.5% | China, Índia e Sudeste Asiático, Indonésia, Vietname, Filipinas | Médio prazo (2-4 anos) |

| Demanda por Cartões para Bebidas e Laticínios em Formatos Assépticos e Refrigerados | +1.2% | China, Índia, Sudeste Asiático, com expansão para a Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Demanda por Embalagens Farmacêuticas e de Saúde com Necessidades de Rastreabilidade e Higiene | +0.8% | China, Índia, Japão, Coreia do Sul e mercados da ASEAN orientados para exportação | Médio prazo (2-4 anos) |

| Inovação em Cartão Sem PFAS e de Alta Barreira Desbloqueando a Conversão no Setor de Alimentação Fora do Lar | +0.5% | Mercados centrais da Ásia-Pacífico, com expansão regulatória decorrente dos requisitos de conformidade da UE | Longo prazo (≥ 4 anos) |

| Premiumização e Demanda por Impressão Antifalsificação em Cartões de Beleza, Saúde e Tabaco | +0.3% | China, Coreia do Sul, Japão e clusters de varejo premium da ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Substituição de Plásticos e Metas de Sustentabilidade das Marcas

As Regras de Alteração da Gestão de Resíduos Plásticos da Índia entraram em vigor em abril de 2026 e associaram taxas de Responsabilidade Estendida do Produtor às embalagens não recicláveis, o que melhora a posição de custo do cartonboard em relação ao filme flexível em mais categorias de produtos. A Lei de Embalagens Verdes da China exige que 75% das embalagens de encomendas expressas sejam recicláveis ou reutilizáveis até ao final de 2027, o que dá aos conversores e proprietários de marcas um prazo claro de conformidade. A aplicação já se tornou mais tangível em partes da China, com Zhejiang a aplicar penalidades de CNY 50.000, USD 7.000, por infração, o que impulsiona as mudanças de aquisição em vez de as deixar para o ano do prazo. Os compromissos das marcas estão a reforçar a mesma mudança, e a Unilever China declarou o objetivo de transferir 90% das embalagens secundárias de cuidados pessoais para papel até 2027, eliminando cerca de 12.000 toneladas métricas de plástico flexível por ano. A Coreia do Sul também reforçou o seu quadro de Responsabilidade Estendida do Produtor a partir de janeiro de 2026 com requisitos mais rigorosos de design sem rótulo e de conteúdo reciclado, o que apoia o investimento em cartão dobrável imprimível e reciclável no mercado de cartonboard da Ásia-Pacífico.

Demanda por Alimentos Embalados e Modernização do Varejo

O setor de processamento de alimentos da Índia expandiu-se 8,7% em 2025, o que alargou a base para embalagens de varejo de marca que dependem de caixas dobráveis e cartão revestido em vez de formatos simples de transporte. À medida que o comércio geral se desloca para o varejo organizado na Índia, Indonésia e Vietname, os proprietários de marcas precisam de melhor apresentação em prateleira, maior qualidade de impressão e conformidade mais consistente com o contacto alimentar, o que aumenta a demanda por graus de cartão de maior valor. Esta mudança também afeta o design das embalagens, porque mais produtos estão a passar de simples embalagens secundárias para caixas estruturadas e prontas para prateleira que incorporam gráficos, elementos de rastreabilidade e rotulagem específica para retalhistas. O setor de bebidas da Indonésia expandiu-se 6,3% em 2025, o que acrescentou demanda por embalagens de varejo de marca em canais que valorizam cada vez mais a apresentação e a eficiência de transporte. Na China, a Meituan estabeleceu como meta que 80% das embalagens fossem certificadas como ecológicas, o que demonstra que as grandes plataformas de varejo digital e entrega de alimentos já estão a moldar os padrões de aquisição no mercado de cartonboard da Ásia-Pacífico.

Demanda por Cartões para Bebidas e Laticínios em Formatos Assépticos e Refrigerados

A mudança para a produção local de cartões assépticos está a encurtar os prazos de entrega e a reduzir a dependência de importações em partes do Sul e Sudeste Asiático. A Tetra Pak concluiu uma segunda linha de produção de EUR 97 milhões, USD 104,8 milhões, em Binh Duong, no Vietname, em julho de 2025, mais do que duplicando a capacidade de produção do local para 30 mil milhões de embalagens por ano e adicionando 15 formatos de embalagem para mercados em todo o Sudeste Asiático.[1]Tetra Pak International S.A., "Expansão da Tetra Pak em Binh Duong Acelera a Inovação em Embalagens de Cartão para Bebidas nas Filipinas e na Região Mais Ampla da Ásia-Pacífico," Tetra Pak, tetrapak.com A primeira fábrica de cartões assépticos da SIG em Ahmedabad tornou-se totalmente operacional com capacidade de fase 1 de 4 mil milhões de mangas anuais, o que dá à Índia uma base de fornecimento local para a demanda de cartões de laticínios e sucos ainda pouco penetrada. A SIG também reportou receitas na Ásia-Pacífico de EUR 892 milhões, USD 963 milhões, em 2025, com crescimento de volume ligado a cartões assépticos, bebidas proteicas, bebidas funcionais e atividade de co-embalagem em vários mercados regionais. Uma vez instaladas as linhas de enchimento, a demanda por embalagens fica mais vinculada a substratos aprovados e especificações técnicas, o que confere ao mercado de cartonboard da Ásia-Pacífico uma cauda de volume mais longa e estável do que muitos formatos flexíveis conseguem igualar.

Demanda por Embalagens Farmacêuticas e de Saúde com Necessidades de Rastreabilidade e Higiene

A Administração Nacional de Produtos Médicos da China está a aplicar requisitos de rastreabilidade de medicamentos, enquanto o quadro da CDSCO da Índia exige funcionalidades de código de barras e autenticação para o fornecimento farmacêutico regulamentado, o que está a aumentar a necessidade de caixas dobráveis imprimíveis e com evidência de adulteração.[2]Administração Nacional de Produtos Médicos, China, "Visão Geral do Sistema de Rastreabilidade de Medicamentos," Administração Nacional de Produtos Médicos, China, nmpa.gov.cn As exportações farmacêuticas da Tailândia cresceram 9,1% em 2025, o que sustentou a demanda por cartões que possam cumprir os requisitos de rastreabilidade, rotulagem e conformidade nos mercados de exportação. Esta tendência favorece fábricas e conversores que possam fornecer rastreabilidade certificada de fibra, superfícies de baixa fluorescência e desempenho de impressão estável para códigos, evidência de adulteração e ferramentas de verificação digital. Também reduz o espaço para fornecedores de grau de commodity na embalagem de medicamentos orientada para exportação, porque os compradores multinacionais estão a alinhar especificações entre países em vez de tratar cada mercado separadamente. Como resultado, o mercado de cartonboard da Ásia-Pacífico está a ver mais valor migrar para cartão que suporta higiene, integridade de dados e auditabilidade regulatória na embalagem de saúde.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Polpa Virgem e Fibra Recuperada | -1.0% | Global, afetando particularmente os mercados dependentes de importações no Japão, Coreia do Sul e Índia | Curto prazo (≤ 2 anos) |

| Concorrência de Plásticos Flexíveis e Formatos Alternativos Leves | -0.8% | Em toda a Ásia-Pacífico, mais aguda no Sudeste Asiático e nas cidades de segundo nível na China | Médio prazo (2-4 anos) |

| Recolha Incompleta e Economia de Reciclagem para Cartões Líquidos Multicamada | -0.5% | Índia, Sudeste Asiático e cidades de segundo e terceiro nível em toda a China | Longo prazo (≥ 4 anos) |

| Conformidade com o Contacto Alimentar e Compromissos de Desempenho de Barreira em Utilizações Sensíveis | -0.3% | Japão, Coreia do Sul, Austrália e conversores chineses orientados para exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Polpa Virgem e Fibra Recuperada

A fibra continua a ser o ponto de pressão de margem de curto prazo mais evidente para os produtores de cartonboard em toda a região. Os preços da polpa de madeira dura registaram uma inflação de 30% durante 2024, o que aumentou os custos de produção para as fábricas que dependem de polpa adquirida em vez de sistemas de fibra própria. As fábricas asiáticas responderam com aumentos de preços de USD 31,50 por tonelada para o início de 2025, o que demonstra a rapidez com que as oscilações das matérias-primas se repercutem nas aquisições dos conversores e nos contratos com clientes. As fábricas que carecem de controlo de plantações ou de redes profundas de fibra recuperada permanecem mais expostas aos ciclos spot e à fraqueza cambial na polpa importada. A China está a reduzir parte dessa exposição através de uma maior integração polpa-papel, mas o Japão e a Coreia do Sul ainda enfrentam uma dependência mais estrutural de fibra importada para cartão, o que mantém os custos menos previsíveis no mercado de cartonboard da Ásia-Pacífico.

Concorrência de Plásticos Flexíveis e Formatos Alternativos Leves

O plástico flexível ainda detém uma vantagem de custo em várias aplicações de snacks, condimentos e pequenas bebidas onde a regulamentação não é aplicada com igual intensidade em todos os canais. Essa vantagem é mais forte nas cidades de segundo e terceiro nível e em sistemas de varejo menos formais, onde a conversão para cartão nem sempre recebe o mesmo impulso de conformidade observado nos grandes mercados urbanos. Os formatos flexíveis também estão a reduzir o uso de resina por embalagem e a melhorar o desempenho de barreira, o que estreita a diferença técnica que outrora tornava o cartonboard a escolha mais fácil em muitas utilizações de longa duração em prateleira. Os filmes de material único estão agora a ser posicionados como opções recicláveis antes de regras de Responsabilidade Estendida do Produtor mais rigorosas, e isso enfraquece parte do impulso de demanda liderado por políticas para o cartão. Isto significa que alguns ciclos de substituição no mercado de cartonboard da Ásia-Pacífico provavelmente permanecerão mais lentos do que o esperado, especialmente em submercados sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Investimento Asséptico Apoia o Crescimento do Cartão Líquido

O cartão dobrável comandou uma participação de receita de 33,12% em 2025 e permaneceu o maior grau de produto no mercado de cartonboard da Ásia-Pacífico. A sua liderança deveu-se à sua ampla utilização em embalagens secundárias de alimentos, cosméticos e produtos farmacêuticos, onde a qualidade de impressão, a rigidez e o bom comportamento de conversão importam mais do que o menor custo de material possível. O grau também beneficia de uma ampla disponibilidade regional, porque as redes integradas de fábricas e conversores na China, Japão e Índia mantêm o fornecimento relativamente estável para aplicações convencionais. O cartão branco revestido ainda serve nichos premium em embalagens de tabaco e saúde, enquanto o cartão cinzento revestido a branco permanece relevante em embalagens secundárias sensíveis ao custo em mercados com sistemas maduros de fibra recuperada, como o Japão e a Coreia do Sul.

O cartão para embalagem líquida deve crescer a uma CAGR de 5,51% até 2031, tornando-o o grau de crescimento mais rápido e um dos bolsões de expansão mais claros na indústria de cartonboard da Ásia-Pacífico. Esse crescimento está ligado a novas infraestruturas de laticínios assépticos e refrigerados na Índia e no Sudeste Asiático, onde uma maior produção local de cartões está a reduzir a dependência de importações e a melhorar a flexibilidade de fornecimento. O lançamento da Tetra Pak em fevereiro de 2026 de tecnologia de barreira à base de papel em linhas de enchimento de alta velocidade A3/Speed na Ásia, com a Maeil Dairies da Coreia do Sul como o primeiro produtor a nível global a implementá-la, demonstra como a inovação em substratos está a alargar a base de cartão endereçável sem sacrificar o rendimento. O cartão para serviços de alimentação também está a acrescentar demanda incremental à medida que os formatos de serviço rápido e para levar avançam para copos e bandejas sem PFAS. O cartão não branqueado sólido permanece uma parte menor mas estável da combinação, especialmente onde o equilíbrio entre resistência e custo importa mais do que uma superfície de aparência premium.

Por Formato de Embalagem: As Caixas Dobráveis Permanecem o Formato Central da Região

As caixas dobráveis representaram 56,78% da participação do mercado de cartonboard da Ásia-Pacífico em 2025, mantendo-se bem à frente de todos os outros formatos de embalagem. A sua posição reflete a escala do varejo de bens de consumo de grande rotação na China, Japão e Coreia do Sul, onde a visibilidade da marca, o design estruturado de embalagens e a eficiência confiável de linha ainda favorecem as caixas. O formato também está a beneficiar de impressão de maior resolução, tiragens mais curtas e mudanças de design mais frequentes, tudo o que ajuda os conversores a capturar melhor valor mesmo quando algumas categorias maduras crescem mais lentamente. Isto torna as caixas dobráveis tanto a maior base de volume como uma das partes comercialmente mais resilientes do mercado de cartonboard da Ásia-Pacífico.

A embalagem líquida deve expandir-se a uma CAGR de 5,55% até 2031 e é o formato de crescimento mais rápido no mercado de cartonboard da Ásia-Pacífico. O seu impulso é sustentado por lançamentos de laticínios e bebidas, programas de leite escolar, demanda institucional e capacidade de enchimento adicional na Índia e no Sudeste Asiático. Os formatos de manga e bandeja também estão a ganhar terreno na embalagem secundária de comércio eletrónico e na distribuição de cadeia de frio porque se empilham bem e podem reduzir a pressão do peso dimensional. Outros formatos de serviços de alimentação estão a avançar à medida que os revestimentos de barreira sem PFAS melhoram o caso comercial para embalagens à base de fibra. A plataforma Foopak Bio Natura do APP Group, certificada para contacto alimentar e com menos de 20 miligramas por quilograma de flúor total reportado, demonstra como a conversão no setor de alimentação fora do lar já está a acontecer em escala na indústria de cartonboard da Ásia-Pacífico.

Por Indústria do Utilizador Final: A Alimentação Lidera Enquanto a Saúde Ganha Ritmo

A alimentação manteve a maior participação do utilizador final em 28,12% em 2025 e continuou a fornecer a base de demanda mais ampla para o mercado de cartonboard da Ásia-Pacífico. O segmento é sustentado pelo crescimento de alimentos embalados, expansão do varejo organizado e pela necessidade de embalagens prontas para impressão e conformes com o contacto alimentar na Índia e no Sudeste Asiático. As bebidas ficaram em segundo lugar, ajudadas por lançamentos de laticínios, sucos, bebidas proteicas e bebidas focadas na saúde na Coreia do Sul e no Japão que continuam a favorecer tanto as caixas dobráveis como o cartão líquido. O tabaco ainda utiliza cartão branco revestido premium com impressão antifalsificação na China e na Indonésia, embora as tendências de consumo de tabaco a longo prazo permaneçam mistas em toda a região. Os cosméticos e artigos de higiene pessoal também estão a sustentar a demanda à medida que as marcas no Japão e na Coreia do Sul transferem mais valor de embalagem para cartões secundários com maior qualidade de impressão e apresentação em prateleira.

O setor farmacêutico e de saúde deve crescer a uma CAGR de 5,43% até 2031, conferindo-lhe o perfil de crescimento mais rápido no tamanho do mercado de cartonboard da Ásia-Pacífico por indústria do utilizador final. O quadro de rastreabilidade de medicamentos da China e os requisitos de autenticação da Índia estão a elevar progressivamente o padrão técnico mínimo para cartões farmacêuticos nos canais domésticos e de exportação. Isto está a desviar as aquisições dos graus de commodity para cartão dobrável certificado e rastreável que pode suportar evidência de adulteração, serialização e impressão confiável de códigos. Outros grupos de utilizadores finais, incluindo brinquedos, vestuário, artigos domésticos e produtos elétricos, ainda fornecem uma longa cauda ampla de demanda que é cada vez mais moldada por metas de sustentabilidade e regras de embalagem para comércio eletrónico.

Análise Geográfica

A China detinha 43,21% da participação do mercado de cartonboard da Ásia-Pacífico em 2025, o que a tornou a clara líder regional. A sua liderança provém de uma grande base de fábricas, extensa capacidade de conversão e um amplo ecossistema de bens de consumo e entrega de alimentos que ainda absorve grandes volumes de cartões. O impulso da Meituan em direção a embalagens com certificação ecológica demonstra como as aquisições lideradas por plataformas já estão a apoiar formatos de cartão recicláveis em grandes redes de entrega urbana. A nova capacidade de cartão dobrável branqueado reforçou o fornecimento doméstico, enquanto padrões ambientais mais rigorosos estão a tornar mais difícil para os produtores menores permanecerem competitivos. A Lei de Embalagens Verdes da China e as metas de reciclabilidade relacionadas também estão a impulsionar as aquisições em direção a produtores com sistemas de recuperação e conformidade mais robustos.

A Índia deve crescer a uma CAGR de 6,32% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de cartonboard da Ásia-Pacífico. As regras de resíduos plásticos e a conformidade vinculada à Responsabilidade Estendida do Produtor a partir de 2026 estão a orientar os proprietários de marcas para embalagens à base de papel que são mais fáceis de reportar, recuperar e defender sob revisão regulatória. A produção local de cartões e cartão está a alargar-se, e a construção de infraestrutura de cartões assépticos está a acrescentar outra fonte de demanda para cartão de embalagem líquida e atividade de conversão relacionada. O TERI reportou uma taxa de reciclagem nacional de 48% para cartões de bebidas usados em 2025, acima dos 29% em 2011, embora a taxa de 63,66% nas cidades pesquisadas ainda mostre que a qualidade da recolha permanece desigual fora dos principais centros urbanos.

O Japão e a Coreia do Sul permanecem mercados maduros mas ativos em inovação, onde a demanda está mais ligada a embalagens premium de alimentos, cosméticos e produtos farmacêuticos do que ao crescimento rápido de volume. O sistema alargado de Responsabilidade Estendida do Produtor da Coreia do Sul entrou em vigor em janeiro de 2026 com requisitos mais rigorosos de design sem rótulo e de conteúdo reciclado, o que está a orientar os proprietários de marcas para formatos de cartão conformes.[3]Korea Environment Corporation, "Visão Geral do Sistema de Responsabilidade Estendida do Produtor (EPR) 2026," Korea Environment Corporation, keco.or.kr O quadro de certificação de embalagens sustentáveis do Japão, lançado em janeiro de 2026, favorece formatos de cartão canelado e caixas dobráveis de material único e baixo carbono e apoia fábricas com credenciais ambientais mais robustas. A Indonésia, o Vietname, a Tailândia, as Filipinas e a Malásia são a próxima camada de crescimento, e o orçamento de investimento de THB 10.000 milhões, USD 280 milhões, da SCG Packaging para 2026 no Vietname e na Indonésia demonstra a confiança contínua na trajetória de demanda da região no mercado de cartonboard da Ásia-Pacífico.

Panorama Competitivo

O mercado de cartonboard da Ásia-Pacífico é moderadamente concentrado ao nível das fábricas, mas permanece muito mais fragmentado ao nível da conversão e do enchimento. Os grandes produtores asiáticos integrados, incluindo Nine Dragons Paper, Oji Holdings, Nippon Paper Industries e ITC Limited, competem principalmente no acesso à fibra, escala e alcance de fornecimento regional. Os especialistas globais, incluindo Tetra Pak, SIG Group e Stora Enso, competem mais no desempenho de barreira, conformidade com o contacto alimentar e suporte técnico para utilizações exigentes. Esta divisão mantém os preços de grau padrão sob pressão, mas também deixa espaço para melhores margens em aplicações de alta barreira, impressão premium e saúde regulamentada. O Plano de Gestão de Médio Prazo 2027 da Oji Holdings, divulgado em maio de 2025, sinalizou um impulso mais forte para embalagens sustentáveis e líquidas após a aquisição da Walki Holding Oy em abril de 2024 ter adicionado papel de barreira e tecnologias de redução de plástico ao seu portfólio.[4]Oji Holdings Corporation, "Relatório Integrado 2025," Oji Holdings Corporation, ojiholdings.co.jp

A Tetra Pak e a SIG estão a alargar a diferença tecnológica através de sistemas de barreira à base de papel e sem alumínio que são concebidos para linhas assépticas comerciais em funcionamento em vez de uso piloto limitado. Estes movimentos são importantes porque, uma vez que os enchidores aprovam um sistema de cartão para velocidade, prazo de validade e desempenho de migração, a mudança de fornecedor torna-se mais lenta e mais dispendiosa. O espaço em branco mais claro permanece no cartão de serviços de alimentação de alta barreira, nos cartões farmacêuticos que necessitam de funcionalidades de rastreabilidade e nos cartões dobráveis premium para beleza e cuidados pessoais na Índia e no Sudeste Asiático. Os conversores menores no Vietname, Indonésia e Filipinas também estão a ganhar contas de nível médio selecionadas ao oferecer tiragens mais curtas e mudanças de design mais rápidas do que os fornecedores de maior escala geralmente proporcionam.

A conformidade permanece um filtro forte em todo o mercado de cartonboard da Ásia-Pacífico, porque a ISO 22000, a FSSC 22000, a rastreabilidade de fibra e as verificações de contacto alimentar elevam a barreira de entrada nos segmentos premium. Os produtores que cumprem estes requisitos podem proteger melhor os preços, enquanto os fornecedores de commodity permanecem mais expostos à substituição e à concorrência de preços spot. O orçamento de expansão da SCG Packaging para 2026, o lançamento da Tetra Pak em fevereiro de 2026 de embalagens de barreira à base de papel em linhas de alta velocidade e a fábrica de cartões assépticos da SIG na Índia totalmente operacional demonstram que as empresas líderes ainda estão a investir antecipadamente ao crescimento da demanda. No grupo de pares de embalagens mais amplo, as empresas focadas principalmente em latas de metal, garrafas de PET ou vidro permanecem menos centrais do que os fornecedores focados em cartão ao avaliar a forma competitiva do mercado de cartonboard da Ásia-Pacífico.

Líderes da Indústria de Cartonboard da Ásia-Pacífico

-

Nine Dragons Paper (Holdings) Limited

-

Oji Holdings Corporation

-

Nippon Paper Industries Co., Ltd.

-

SCG Packaging Public Company Limited

-

Rengo Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Tetra Pak alargou a sua tecnologia de embalagem de barreira à base de papel para as linhas de enchimento de alta velocidade Tetra Pak A3/Speed na Ásia, com a Maeil Dairies da Coreia do Sul a tornar-se o primeiro produtor a nível global a implementar a solução para bebida de soja. O marco acelera a transição para substratos de embalagem renováveis e de baixo carbono em linhas comerciais de alto rendimento e expande o volume de cartonboard endereçável no segmento de laticínios premium.

- Janeiro de 2026: A SCG Packaging alocou um orçamento de investimento de THB 10.000 milhões (aproximadamente USD 280 milhões) para 2026, cobrindo fusões e aquisições, expansão de negócios e atualizações de maquinaria. A empresa identificou o Vietname, a Indonésia e a Índia como mercados de expansão prioritários, visando um EBITDA de THB 18.300 milhões para 2026 e aumentando a utilização média da capacidade de papel de embalagem para aproximadamente 90%.

- Dezembro de 2025: A primeira fábrica de fabricação de cartões assépticos do SIG Group na Índia, localizada em Ahmedabad, Gujarat, tornou-se totalmente operacional. A capacidade da fase 1 atingiu aproximadamente 4 mil milhões de mangas anuais, com planos de escalar para 10 mil milhões de mangas em fases subsequentes, servindo diretamente o mercado de cartões de laticínios e sucos de crescimento rápido da Índia e apoiando a exportação regional.

Âmbito do Relatório do Mercado de Cartonboard da Ásia-Pacífico

O Mercado de Cartonboard da Ásia-Pacífico abrange a produção, distribuição e aplicação de materiais de cartonboard para embalagem. Os principais graus de produto no mercado incluem Cartão Branco Revestido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Cinzento Revestido a Branco, Cartão para Embalagem Líquida e Cartão para Serviços de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem líquida, mangas, bandejas, copos e contentores para serviços de alimentação. Devido à sua reciclabilidade, imprimibilidade e atributos de embalagem sustentável, estas soluções de cartonboard são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e mais.

O Mercado da Ásia-Pacífico é Segmentado por Grau de Produto (Cartão Branco Revestido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Cinzento Revestido a Branco, Cartão para Embalagem Líquida, Cartão para Serviços de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem Líquida, Manga e Bandeja, Outros Formatos de Embalagem), Indústria do Utilizador Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos, Outras Indústrias do Utilizador Final) e Geografia (China, Índia, Japão, Coreia do Sul, Indonésia e Resto da Ásia-Pacífico). As Previsões de Mercado estão em Valor (USD).

| Cartão Branco Revestido |

| Cartão Não Branqueado Sólido |

| Cartão Dobrável |

| Cartão Cinzento Revestido a Branco |

| Cartão para Embalagem Líquida |

| Cartão para Serviços de Alimentação |

| Caixas Dobráveis |

| Embalagem Líquida |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Contentores para Serviços de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outras Indústrias do Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviços de Alimentação) |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Resto da Ásia-Pacífico |

| Por Grau de Produto | Cartão Branco Revestido |

| Cartão Não Branqueado Sólido | |

| Cartão Dobrável | |

| Cartão Cinzento Revestido a Branco | |

| Cartão para Embalagem Líquida | |

| Cartão para Serviços de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem Líquida | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Contentores para Serviços de Alimentação) | |

| Por Indústria do Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outras Indústrias do Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviços de Alimentação) | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Resto da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartonboard da Ásia-Pacífico em 2026 e para onde se dirige até 2031?

O mercado de cartonado da Ásia-Pacífico é avaliado em USD 45,53 bilhões em 2026 e está projetado para atingir USD 58,86 bilhões até 2031, crescendo a um CAGR de 5,27%.

Qual grau de produto está a liderar a demanda por cartonboard na Ásia-Pacífico?

O cartão dobrável lidera por grau de produto com uma participação de receita de 33,12% em 2025, sustentado pela ampla utilização em embalagens secundárias de alimentos, cosméticos e produtos farmacêuticos.

Qual formato de embalagem está a crescer mais rapidamente na região?

A embalagem líquida é o formato de crescimento mais rápido, com uma CAGR projetada de 5,55% até 2031, impulsionada por investimentos em laticínios, sucos e embalagens assépticas na Índia e no Sudeste Asiático.

Por que razão a embalagem farmacêutica está a tornar-se mais importante para os fornecedores de cartonboard?

A embalagem farmacêutica e de saúde deve crescer a uma CAGR de 5,43% até 2031 porque as regras de serialização, código de barras, evidência de adulteração e rastreabilidade estão a elevar as especificações do cartão.

Qual país lidera a demanda regional e qual está a expandir-se mais rapidamente?

A China detém a maior participação regional em 43,21% em 2025, enquanto a Índia é a geografia de crescimento mais rápido com uma CAGR de 6,32% até 2031.

Quais são os principais riscos para produtores e conversores neste espaço?

Os maiores riscos são a volatilidade dos custos de fibra e a concorrência contínua de plásticos flexíveis leves em submercados onde a aplicação das regras de Responsabilidade Estendida do Produtor ainda é desigual.

Página atualizada pela última vez em: