Tamanho e Participação do Mercado de Cartão para Embalagem do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

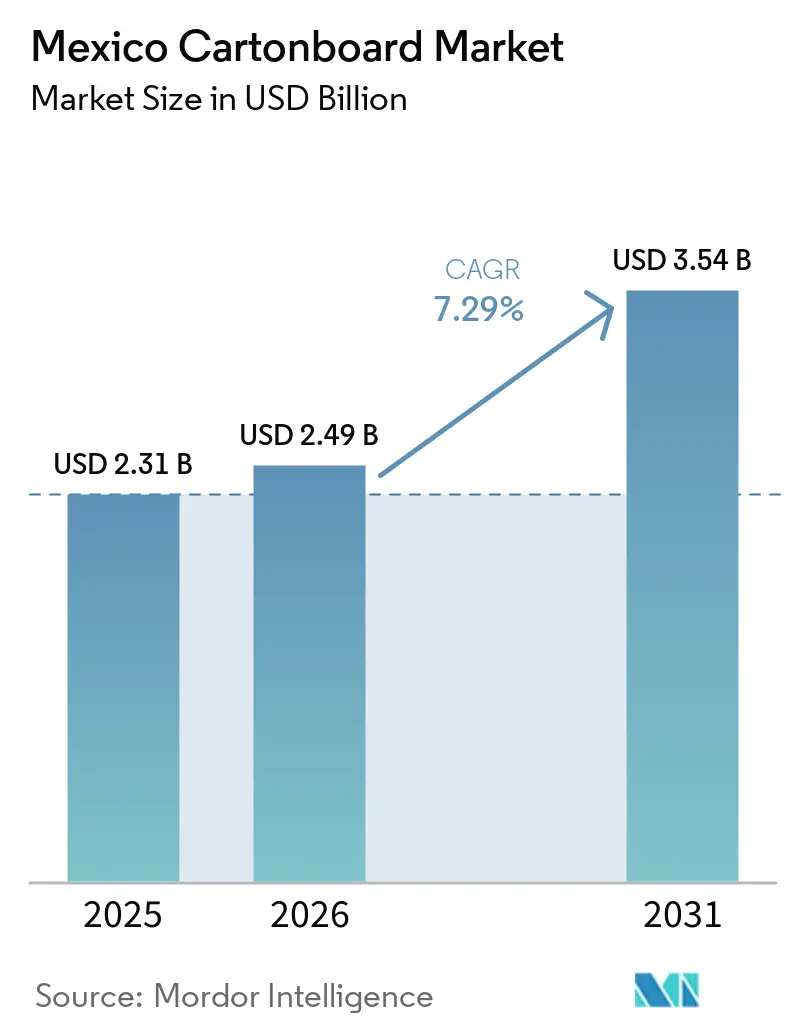

| Tamanho do mercado no ano base (2025) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

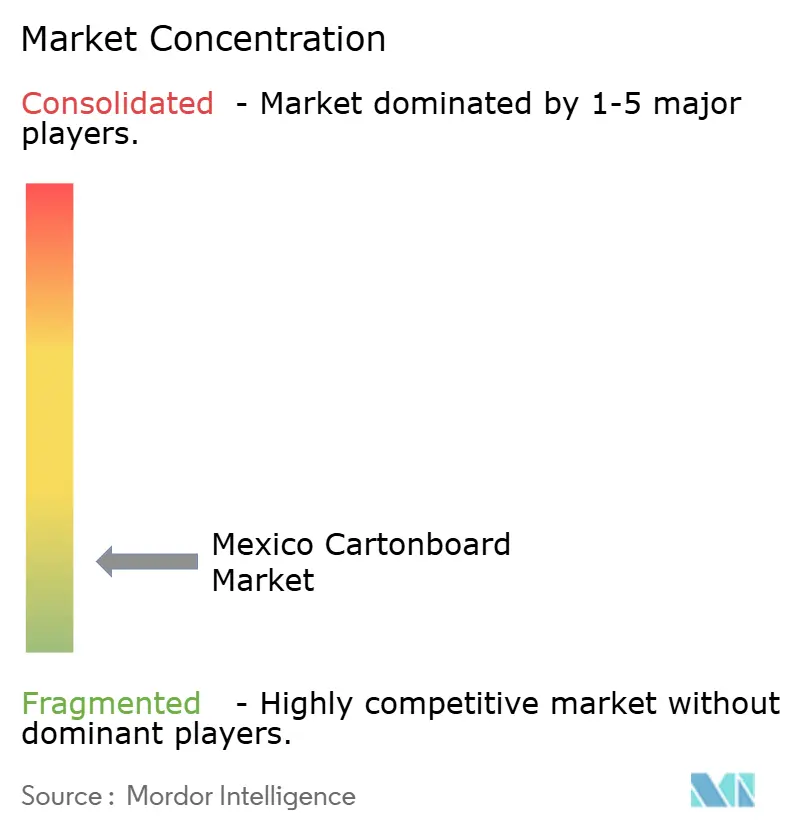

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão para Embalagem do México por Mordor Intelligence

O tamanho do mercado de cartão para embalagem do México está projetado para expandir de USD 2,31 bilhões em 2025 e USD 2,49 bilhões em 2026 para USD 3,54 bilhões até 2031, registrando um CAGR de 7,29% entre 2026 e 2031. O mercado mexicano de cartão para embalagem em 2026 reflete uma recuperação da demanda após o consumo de cartão para caixas no México ter recuado 2,8% em 2025, uma vez que condições de crédito mais restritivas e volumes mais fracos de exportação de alimentos processados pesaram sobre a atividade de compras. A recuperação está sendo sustentada pelas taxas de utilização das fábricas que avançam para 78%, pela substituição de importações após as medidas tarifárias do México em 2024 sobre cartão para embalagem proveniente de países sem acordos comerciais, e por uma inclinação mais acentuada em direção aos canais de consumo doméstico. Os compromissos de capacidade por parte de grandes grupos internacionais de embalagem também estão elevando o patamar operacional no mercado de cartão para embalagem do México, à medida que os participantes investem antecipando a demanda de médio prazo em vez de apenas os volumes atuais. A lei de economia circular de janeiro de 2026 está alterando os requisitos de design de embalagens e conformidade de maneiras que favorecem capacidades integradas de reciclagem e plataformas de conversão de maior porte. Essas mudanças mantêm o mercado de cartão para embalagem do México vinculado ao consumo de alimentos, bens embalados premium, manufatura impulsionada pelo nearshoring e integração da cadeia de suprimentos norte-americana.

Principais Conclusões do Relatório

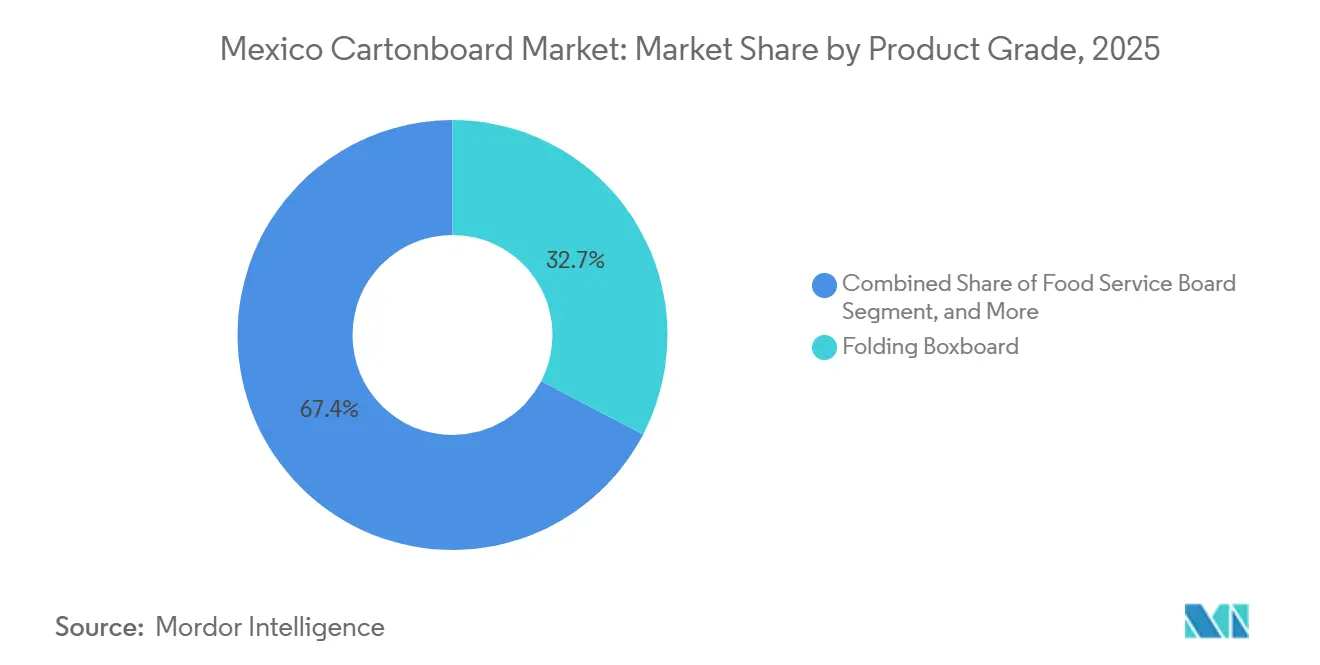

- Por grau de produto, as caixas dobráveis capturaram 32,65% da participação do mercado de cartão para embalagem do México em 2025.

- Por formato de embalagem, o tamanho do mercado de cartão para embalagem do México para o segmento de embalagem de líquidos está previsto para avançar a um CAGR de 7,91% até 2031.

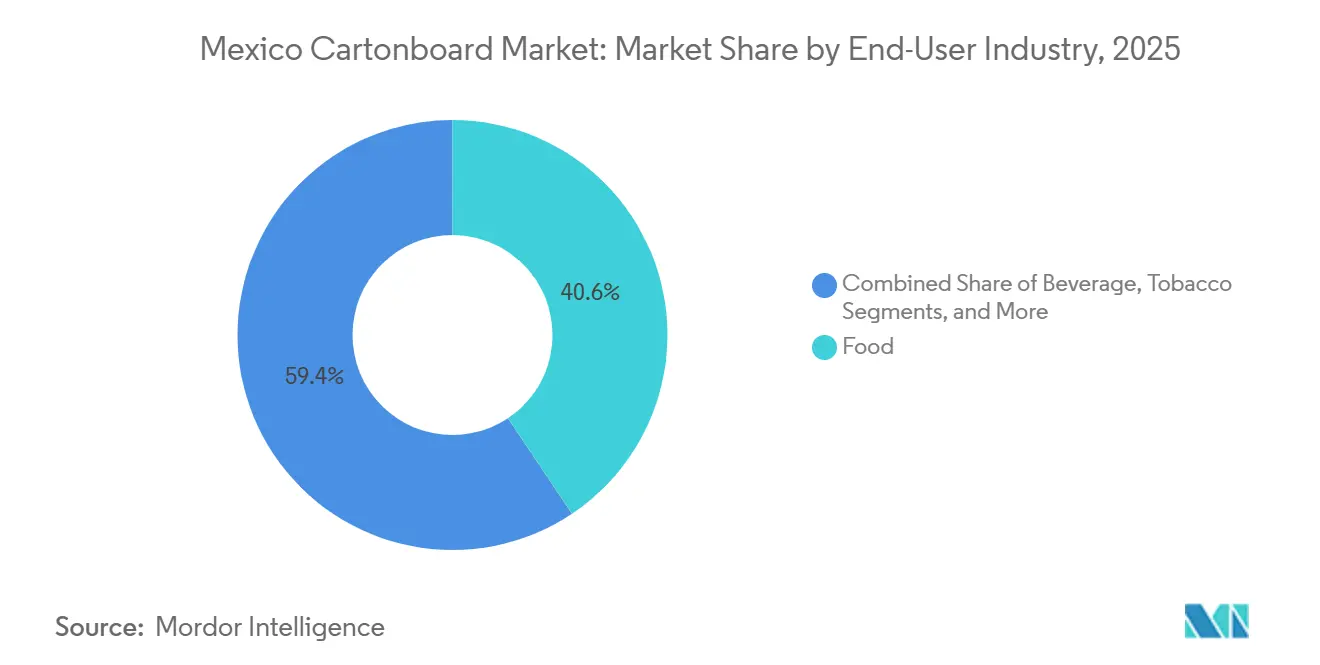

- Por setor de utilizador final, a alimentação capturou 40,63% da participação do mercado de cartão para embalagem do México em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão para Embalagem do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Alimentos Embalados e Varejo Moderno | +2.1% | Nacional, concentrado nas áreas metropolitanas da Cidade do México, Guadalajara e Monterrey | Curto prazo (≤ 2 anos) |

| Transição para Sustentabilidade em Direção a Embalagens de Fibra Recicláveis | +1.5% | Nacional, adoção antecipada nas zonas industriais de Nuevo León, Cidade do México e Querétaro | Médio prazo (2-4 anos) |

| Premiumização em Beleza, Cuidados Pessoais e Embalagens de Alimentos Prontos para Gôndola | +0.9% | Centros urbanos em todo o país, particularmente Cidade do México, Guadalajara e Monterrey | Longo prazo (≥ 4 anos) |

| Crescimento das Necessidades de Embalagem Secundária em Produtos Farmacêuticos e de Saúde | +0.7% | Nacional, com ganhos primários nos clusters farmacêuticos da Cidade do México, Jalisco e Nuevo León | Médio prazo (2-4 anos) |

| Design Circular e Prontidão para EPR Induzidos pela Lei de Economia Circular | +0.5% | Nacional, com ganhos antecipados de conformidade nas áreas metropolitanas de CDMX, Monterrey e Guadalajara | Médio prazo (2-4 anos) |

| Expansão de Capacidade Asséptica de Pequeno Formato no México | +0.4% | Corredores de manufatura de Querétaro, Baja California e Estado de México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos Embalados e Varejo Moderno

A penetração do varejo moderno e a adoção mais ampla de alimentos embalados continuaram a sustentar a demanda estrutural por cartão para embalagem no México, mesmo com os embarques de alimentos processados voltados para exportação enfrentando pressão em 2025. O canal de restaurantes de serviço rápido do México superou USD 73 bilhões em vendas totais do sistema em 2025, o que demonstra a escala dos formatos de consumo de alimentos de marca que dependem de caixas, copos, tampas e embalagens para viagem.[1]Arcos Dorados Holdings Inc., "Formulário 6-K: Resultados do Ano Completo de 2025," Stock Titan, stocktitan.net A Arcos Dorados reportou um EBITDA ajustado de USD 575,2 milhões para o ano completo de 2025, indicando condições operacionais sólidas em grandes sistemas de franquia que requerem aquisição constante de embalagens. Em março de 2026, a The Wendy's Company finalizou dois acordos de franquia para construir mais de 60 novos restaurantes no México, com expansão centrada em Chihuahua, Nuevo León, Baja California e Sonora.[2]The Wendy's Company, "The Wendy's Company Anuncia Mais de 60 Novos Restaurantes no México," PR Newswire, prnewswire.com Essa expansão sustenta a demanda recorrente por cartão para serviço de alimentação e embalagens de serviço à base de papel de marca, tornando esse fluxo de demanda menos exposto ao ciclo geral de cartão para embalagem do que os volumes de processamento de alimentos vinculados à exportação. A concentração populacional impulsionada pelo nearshoring nas cidades manufatureiras do norte acrescenta mais uma camada de suporte, pois eleva o volume de vendas do varejo moderno e reforça os canais de consumo doméstico no mercado de cartão para embalagem do México.

Transição para Sustentabilidade em Direção a Embalagens de Fibra Recicláveis

A transição de formatos com alto teor de plástico para embalagens à base de fibra ganhou respaldo legal em janeiro de 2026, quando a Lei Geral de Economia Circular do México entrou em vigor e tornou a responsabilidade estendida do produtor um instrumento de política vinculante. Produtores e importadores são obrigados a apresentar Planos de Gestão Circular assim que a SEMARNAT publicar acordos setoriais específicos, o que desloca as decisões de embalagem da preferência voluntária para o planejamento de conformidade. Essa estrutura confere ao cartão para embalagem reciclável uma posição mais forte do que as embalagens flexíveis de múltiplos materiais em aplicações onde os proprietários de marcas precisam de exposição em gôndola, rastreabilidade e recuperabilidade. O cronograma de conformidade também é improvável de recair de forma uniforme sobre toda a cadeia de valor, pois os grandes proprietários de marcas multinacionais estão posicionados para enfrentar obrigações mais antecipadas e formais do que os produtores domésticos menores. Esse timing desigual pode levar as grandes contas de bens de consumo de giro rápido a adotar soluções de fibra conformes mais rapidamente do que o restante do mercado. O modelo de circuito fechado Floresta Urbana da Bio Pappel, revisado pela Ministra do Meio Ambiente Alicia Bárcena em fevereiro de 2026 no âmbito do Plan México, demonstra como os participantes integrados de fibra reciclada estão se posicionando como parceiros de infraestrutura para essa transição.

Premiumização em Beleza, Cuidados Pessoais e Embalagens de Alimentos Prontos para Gôndola

A demanda por cartão para embalagem premium em cosméticos e embalagens de cuidados pessoais está crescendo mais rapidamente do que o consumo geral de cartão para embalagem, à medida que os proprietários de marcas investem em acabamentos táteis, maior impacto visual em gôndola e execução de impressão mais limpa nos canais de varejo moderno. O cartão branqueado sólido e o cartão dobrável de grau superior permanecem centrais nesse cluster de aplicações porque oferecem o brilho de superfície, a resposta ao revestimento e a definição de impressão necessários para embalagens premium. O papel do México como base de manufatura tanto para produtos de beleza domésticos quanto para exportações para os Estados Unidos significa que a demanda por cartão premium não está vinculada apenas aos padrões de gastos locais. Isso mantém o mercado mexicano de cartão para embalagem exposto a programas de embalagem de maior valor mesmo quando o crescimento de volume em aplicações de especificação inferior se torna irregular. Os formatos de cosméticos e artigos de higiene pessoal também elevam o padrão de qualidade para os conversores domésticos, pois os proprietários de marcas esperam cada vez mais desempenho equivalente ao GC1 ou SBS em caixas dobráveis de alta qualidade gráfica. A colaboração do MM Group com a Foli ES em otimização de corte de cartão para embalagem e laminação de cartão reciclado MCM demonstra como a base de conversão do México está se alinhando com expectativas de desempenho de cartão mais rigorosas.[3]MM Group, "Foli e MM Board and Paper Colaboram para Otimizar o Desempenho de Corte e Impressão de Cartão para Embalagem," MM Group, mm.group

Crescimento das Necessidades de Embalagem Secundária em Produtos Farmacêuticos e de Saúde

A embalagem secundária farmacêutica está se tornando uma fonte de demanda mais distinta no mercado de cartão para embalagem do México porque depende da conformidade técnica em vez dos ciclos gerais de embalagem ao consumidor. A fabricação doméstica de medicamentos está escalando, e os embarques farmacêuticos voltados para exportação requerem qualidade de embalagem secundária mais consistente para rotulagem, evidência de violação e rastreabilidade. Esses requisitos estão impulsionando os conversores a investir em gravação em Braille, sistemas de codificação mais rigorosos e desempenho mais confiável das linhas de caixas. Isso eleva a barreira para operadores menores e direciona contas reguladas para conversores de médio e grande porte com maior controle de processos. O segmento de embalagens para saúde está projetado para crescer a um CAGR de 7,98% até 2031, posicionando-se à frente do mercado geral e sustentando a demanda por cartão dobrável e cartão branqueado sólido de especificação mais limpa e elevada. A posição do México ao longo do corredor USMCA acrescenta a essa tendência, pois os conversores podem atender à distribuição farmacêutica norte-americana a partir de uma base de manufatura de menor custo com crescente orientação para exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Fibra e Cartão para Embalagem Importado | -1.1% | Nacional, com exposição aguda nas fábricas do norte e centro dependentes de graus de cartão importado | Curto prazo (≤ 2 anos) |

| Concorrência das Embalagens Flexíveis em Usos de Dose Única e Conveniência | -0.8% | Nacional, concentrado nos mercados consumidores da Cidade do México, Guadalajara e Monterrey | Médio prazo (2-4 anos) |

| Infraestrutura de Recuperação Desigual para Caixas Pós-Consumo | -0.4% | Nacional, com lacunas de infraestrutura mais agudas fora das principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Maior Complexidade de Rastreabilidade e Codificação em Embalagens Regulamentadas | -0.3% | Clusters farmacêuticos em CDMX, Jalisco e Nuevo León | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Fibra e Cartão para Embalagem Importado

O México permanece dependente de graus de cartão para embalagem de fibra virgem importada, especialmente cartão branqueado sólido e cartão dobrável de maior brilho que as fábricas domésticas não produzem em escala. Essa exposição vincula os conversores aos ciclos globais de celulose, às oscilações das tarifas de frete e às mudanças transfronteiriças de fornecimento de uma forma que os produtores domésticos de fibra reciclada não enfrentam. As exportações de cartão para embalagem do Brasil para o México caíram de quase 25.000 toneladas entre janeiro e julho de 2024 para menos de 2.700 toneladas no mesmo período de 2025, após o México impor tarifas de 25-35% sobre importações de países sem acordos comerciais. A medida tarifária visava apoiar os produtores domésticos, mas também aumentou a pressão de custos de curto prazo para os conversores que ainda precisavam de graus premium importados. A mudança também redirecionou a atenção para o fornecimento chinês, e o México já representava mais de 40% do total das exportações chinesas de cartão para caixas para a América do Sul em 2024. Essa substituição reduz uma dependência, mas cria outra, mantendo a volatilidade dos custos de insumos como um obstáculo significativo para o mercado mexicano de cartão para embalagem.

Concorrência das Embalagens Flexíveis em Usos de Dose Única e Conveniência

As embalagens flexíveis continuam a tomar volume do cartão para embalagem em aplicações de dose única, sachê e conveniência nas categorias de alimentos e cuidados pessoais. Seu menor peso, forte desempenho de barreira e economia estabelecida no canal de varejo informal do México conferem-lhe uma posição duradoura em casos de uso sensíveis ao preço. Molhos, condimentos e sachês de cuidados pessoais permanecem exemplos-chave onde bolsas de múltiplas camadas substituem caixas que de outra forma poderiam atender à extremidade inferior do mercado consumidor. O crescimento da entrega de alimentos sob demanda acrescenta outro caminho de substituição, pois formatos flexíveis leves e resistentes à umidade frequentemente se adaptam melhor a essa logística do que estruturas rígidas de cartão. Essa pressão é mais visível nos padrões de consumo urbano orientados para conveniência, onde a função da embalagem e o custo unitário frequentemente importam mais do que a presença em gôndola. Mesmo assim, o mercado mexicano de cartão para embalagem ainda está se expandindo a um CAGR de 7,29% até 2031, pois a premiumização, a regulamentação e a demanda do varejo formal e das aplicações de saúde compensam essas perdas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão para Serviço de Alimentação Acelera enquanto as Caixas Dobráveis Ancoram o Mercado

As caixas dobráveis detinham 32,65% da participação do mercado mexicano de cartão para embalagem em 2025, tornando-as o grau de produto líder por uma margem clara sobre os tipos de cartão adjacentes. Sua posição reflete a adequação entre as maiores aplicações de embalagem do México e os pontos fortes centrais do grau, especialmente qualidade de impressão, rigidez e conversão suave em linhas de erguimento de alta velocidade. Alimentos embalados, cuidados pessoais e embalagens secundárias farmacêuticas dependem todos desses atributos, de modo que a demanda permanece ampla em vez de vinculada a um único uso final restrito. Isso também torna as caixas dobráveis um ponto de referência central para o mercado mexicano de cartão para embalagem quando os conversores avaliam desempenho, substituição de substrato e expectativas de qualidade dos clientes.

O cartão branqueado sólido permaneceu a opção premium para embalagens de tabaco, cosméticos de luxo e produtos farmacêuticos que requerem maior brancura de superfície e definição de impressão mais limpa. O cartão não branqueado sólido atendeu a usos industriais e selecionados de contato com alimentos onde a resistência da fibra e um perfil visual kraft importam mais do que o brilho visual. O cartão revestido a branco competiu em aplicações de especificação inferior, como embalagens de alimentos de marca própria e bens de consumo em geral, onde a disciplina de custos supera o desempenho de impressão premium. O cartão para serviço de alimentação está projetado para crescer a um CAGR de 8,12% até 2031, à frente do setor mais amplo de cartão para embalagem do México, à medida que restaurantes de serviço rápido, serviço de alimentação institucional e formatos orientados para entrega continuam a se expandir pelos centros urbanos. Esse crescimento está menos vinculado às oscilações gerais do ciclo de cartão para embalagem porque as aberturas de restaurantes seguem compromissos de franquia, e o plano de março de 2026 da Wendy's de adicionar mais de 60 restaurantes fornece visibilidade sobre isso.[4]SIG Group AG, "SIG Anuncia Plano de Expansão para sua Planta em Querétaro para Dobrar a Capacidade de Produção na América do Norte," PR Newswire, prnewswire.com O cartão para embalagem de líquidos também está atraindo crescente atenção de investimentos à medida que a demanda asséptica de pequeno formato para alternativas lácteas e bebidas ambiente de dose única cresce, enquanto os padrões de conformidade de contato com alimentos continuam a desafiar as fábricas domésticas menores que não atualizaram seus sistemas de qualidade de cartão.

Por Formato de Embalagem: A Embalagem de Líquidos Ganha Terreno sobre as Caixas Dobráveis

As caixas dobráveis representaram 56,17% do mercado mexicano de cartão para embalagem em 2025, sublinhando seu uso generalizado em alimentos, produtos farmacêuticos, cosméticos e tabaco. Seu papel se estende de embalagens simples com aba de encaixe a estruturas prontas para gôndola de alta qualidade gráfica, o que as torna difíceis de substituir em uma ampla base de aplicações. Essa amplitude confere ao mercado mexicano de cartão para embalagem um núcleo de demanda estável, mesmo quando alguns formatos de nicho passam por ciclos mais rápidos ou mais lentos. Isso também explica por que a liderança de formato permanece vinculada à versatilidade em vez de ao posicionamento premium isoladamente.

Mangas e bandejas continuaram a atender às necessidades de embalagem secundária em multipacks de bebidas e configurações prontas para exposição no varejo, especialmente onde os varejistas de comércio moderno buscam maior eficiência de gôndola. Outros formatos, incluindo copos, recipientes para serviço de alimentação e peças especiais recortadas, permaneceram menores em escala, mas cresceram com o tráfego de restaurantes e o consumo orientado para entrega. A embalagem de líquidos está projetada para crescer a um CAGR de 7,91% até 2031, impulsionada por grandes investimentos em capacidade asséptica que estão reposicionando o México como uma base de produção regional. O SIG Group anunciou em abril de 2026 que expandiria sua planta em Querétaro de 1,5 bilhão para 3 bilhões de embalagens assépticas por ano por meio de um investimento faseado de MXN 1.910 milhões (USD 96 milhões) com integração de extrusão programada para o final de 2028. O plano deve eliminar aproximadamente USD 130 milhões em importações anuais de bobinas para o México após a conclusão, indicando que o projeto afeta a estrutura da cadeia de suprimentos tanto quanto a produção da planta. O investimento anterior da Tetra Pak de mais de MXN 1.000 milhões (USD 53 milhões) para expandir sua planta de tampas em Mexicali em pelo menos 60% apoia a mesma direção e fortalece o papel do México no fornecimento de embalagens de líquidos da América do Norte.

Por Setor de Utilizador Final: O Crescimento Farmacêutico Diversifica Além da Dominância Alimentar

A alimentação representou 40,63% do mercado mexicano de cartão para embalagem em 2025, mantendo-a como o setor de utilizador final âncora por uma ampla margem. A demanda veio de panificação, confeitaria, alimentos congelados e produtos secos embalados que requerem revestimentos resistentes à umidade e conversão confiável em alta velocidade. Essa liderança reflete tanto a grande base de consumo doméstico de alimentos do México quanto seu papel como exportador de alimentos embalados no âmbito do USMCA. O segmento alimentar, portanto, fornece ao mercado mexicano de cartão para embalagem uma demanda de base recorrente vinculada ao consumo de produtos básicos e aos requisitos de embalagem de varejo de marca.

As bebidas contribuíram por meio de cartão para embalagem de líquidos e multipacks de caixas dobráveis, enquanto o tabaco permaneceu um canal menor, mas de alta especificação, para cartão branqueado sólido premium e cartão não branqueado sólido. As embalagens de cosméticos e artigos de higiene pessoal também se expandiram com a premiumização nas áreas metropolitanas da Cidade do México, Guadalajara e Monterrey, o que sustentou caixas dobráveis de maior valor. As embalagens farmacêuticas e de saúde estão projetadas para crescer a um CAGR de 7,98% de 2026 a 2031, tornando-as a categoria de utilizador final de crescimento mais rápido no mercado mexicano de cartão para embalagem. Esse crescimento está vinculado à expansão da produção farmacêutica doméstica em Jalisco, Estado de México e Nuevo León, bem como a requisitos de embalagem mais rigorosos para exportações para os Estados Unidos e a Europa. A demanda nessa área está concentrada em graus de caixas dobráveis e cartão branqueado sólido que requerem alta limpeza de superfície e fidelidade de impressão, o que favorece cartões de grau importado ou produtores domésticos mais robustos. Os requisitos da COFEPRIS para rotulagem, serialização e evidência de violação continuam a estabelecer um patamar técnico estável nessa parte do setor mexicano de cartão para embalagem, tornando as embalagens para saúde um fluxo de demanda mais orientado por especificações do que muitas categorias de consumo.

Análise Geográfica

O mercado de cartão para embalagem do México é um mercado de país único, mas a demanda permanece altamente desigual entre os corredores industriais porque a manufatura, o varejo moderno e o processamento de alimentos estão concentrados em um número limitado de regiões. O corredor Bajío-Central, que inclui Querétaro, Guanajuato, Jalisco e Estado de México, é o cluster de demanda mais ativo porque combina manufatura farmacêutica, processamento de alimentos e bebidas e uma ampla base de produção de bens de consumo de giro rápido. Querétaro e Estado de México também ancoram a atividade de embalagem de líquidos por meio das operações do SIG Group e da Tetra Pak, enquanto Guadalajara sustenta demanda constante por caixas dobráveis e cartão branqueado sólido por meio de sua estabelecida base farmacêutica e de cosméticos. As ligações rodoviárias e ferroviárias do corredor com as travessias fronteiriças dos Estados Unidos o tornam atraente para produtores de bens de consumo com nearshoring que precisam de um fornecimento estável de embalagens. O investimento estrangeiro direto em manufatura no México atingiu USD 40,8 bilhões em 2025, alta de 10,8% em relação ao ano anterior, e a manufatura representou 36% do capital comprometido, fortalecendo o argumento de investimento para nova capacidade de conversão em torno de parques industriais nessa região.

O norte do México, especialmente Nuevo León, Chihuahua, Sonora e Baja California, forma o segundo grande nó de demanda para o mercado de cartão para embalagem do México porque está intimamente ligado à manufatura de exportação sob as especificações do USMCA. A planta de USD 65 milhões da Smurfit Westrock em Cajeme, Sonora, cuja construção teve início em dezembro de 2025 e cuja operação está prevista para o início de 2027, demonstra uma aposta direta em maior demanda de conversão no noroeste do México. A planta de tampas da Tetra Pak em Mexicali exporta 60% de sua produção para os Estados Unidos, demonstrando que Baja California funciona como uma plataforma de manufatura transfronteiriça em vez de apenas como um centro de demanda doméstica. A PRONAL Corrugados também inaugurou sua primeira planta em Nuevo León em janeiro de 2026 como parte de um programa de investimento de USD 150 milhões abrangendo três instalações, o que acrescenta mais capacidade de embalagem integrada ao cluster industrial de Monterrey.

A Cidade do México e o vale central mais amplo, incluindo Puebla e Hidalgo, permanecem a maior zona de demanda do consumidor por população e volume de vendas no varejo, embora a capacidade de conversão esteja distribuída por muitas operações menores. O plano federal de estabelecer um Polo de Economia Circular para o Bem-Estar em Puebla trará infraestrutura de fibra reciclada mais centralizada para essa região, o que poderia apoiar os conversores de grau reciclado. O relatório DBGIR de 2026 mostrou que o México gerou mais de 139.000 toneladas de resíduos sólidos municipais por dia, enquanto apenas 5% receberam tratamento. Essa lacuna mostra por que a recuperação de caixas pós-consumo ainda limita a escala de fibra reciclada fora das principais áreas metropolitanas. Também mostra por que o investimento em infraestrutura permanece um fator de suporte de longo prazo para o mercado mexicano de cartão para embalagem, especialmente onde os graus de cartão reciclado podem reduzir a exposição a insumos.

Cenário Competitivo

O mercado de cartão para embalagem do México tem uma estrutura de dois níveis, composta por um pequeno grupo de participantes globalmente integrados e um grande conjunto fragmentado de conversores domésticos que atendem a necessidades regionais e setoriais específicas. Smurfit Westrock, Graphic Packaging, Tetra Pak, SIG Group e MM Group definem o topo da capacidade técnica e da intensidade de capital, enquanto empresas domésticas como Bio Pappel, Cartographic, Grupo Gráfico Romo e Maquiladora Gráfica Mexicana competem por meio de especialização e proximidade com o cliente. Essa combinação mantém o mercado de cartão para embalagem do México competitivo porque os grandes participantes elevam as expectativas de qualidade e conformidade, enquanto os conversores locais permanecem ativos em pedidos de menor volume e aplicações de nicho. O resultado é um mercado onde a escala importa em aplicações premium e regulamentadas, mas a agilidade ainda importa na conversão regional.

A alocação de capital é um dos sinais mais claros do aumento da pressão competitiva. O SIG Group anunciou em abril de 2026 que dobraria a capacidade de embalagem asséptica de Querétaro para 3 bilhões de embalagens por ano até 2028 por meio de um programa de investimento faseado, elevando assim o patamar competitivo na embalagem de líquidos e transferindo mais processamento para o México. A Smurfit Westrock também iniciou as obras em dezembro de 2025 de uma planta de USD 65 milhões em Sonora para produção de caixas corrugadas, microcorrugadas e dobráveis de alta qualidade gráfica, expandindo sua presença em um corredor impulsionado pelo nearshoring. A ênfase da Graphic Packaging em 2026 na geração de fluxo de caixa livre e na disciplina de portfólio após o ciclo de investimento em cartão reciclado de Waco sugere uma postura de investimento mais seletiva, deixando espaço para a Bio Pappel e conversores de médio porte em aplicações de grau reciclado.

As oportunidades de espaço em branco permanecem mais fortes na conversão de caixas dobráveis de grau farmacêutico, no cartão para serviço de alimentação para formatos de restaurante orientados para entrega e em caixas premium para embalagens de cuidados pessoais voltadas para exportação. Conversores domésticos de médio porte como Cartographic e Maquiladora Gráfica Mexicana estão construindo posições defensáveis ao atender contas menores e de especificação intensiva que os grandes grupos globais podem não priorizar em volumes de pedidos menores. A lei de economia circular de janeiro de 2026 poderia acelerar a consolidação, pois os conversores com fornecimento de circuito fechado, controles de conteúdo reciclado e documentação de conformidade estarão melhor posicionados assim que a SEMARNAT publicar os acordos setoriais. A certificação FSC também está se tornando mais relevante nas aquisições, e a planta do SIG em Querétaro já utilizou isso como parte de seu posicionamento junto a proprietários de marcas que operam no México. Essa combinação de conformidade, gastos de capital e diferenciação técnica mantém o mercado mexicano de cartão para embalagem fragmentado no geral, mas mais exigente para os conversores menores que carecem de escala ou profundidade de especialidade.

Líderes do Setor de Cartão para Embalagem do México

-

Tetra Pak International S.A.

-

SIG Group AG

-

Smurfit Westrock plc

-

Graphic Packaging Holding Company

-

Bio Pappel, S.A.B. de C.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O SIG Group AG anunciou um plano de expansão para sua planta em Querétaro, México, para dobrar a capacidade de produção de embalagens assépticas de 1,5 bilhão para 3 bilhões de embalagens por ano até 2028, em um investimento faseado de MXN 1.910 milhões (USD 96 milhões). A Fase I, com início em 2026, adiciona linhas de acabamento e uma nova linha de impressão em 2027. A Fase II integra processos de extrusão até o final de 2028 e eliminará aproximadamente USD 130 milhões em importações anuais de bobinas após a conclusão. A expansão reforça o papel do México como hub de produção de cartão para embalagem de líquidos da América do Norte e reloca alguns processos de produção europeus para Querétaro.

- Março de 2026: A The Wendy's Company finalizou dois acordos de franquia para construir mais de 60 novos restaurantes Wendy's no México nos próximos anos, concentrando a expansão em Chihuahua, Nuevo León, Baja California e Sonora. Esse compromisso, citando projeções de crescimento anual de 7,1% para o setor de serviço de alimentação do México, gerará demanda incremental sustentada por cartão para serviço de alimentação e embalagens de serviço de alimentação de marca.

- Fevereiro de 2026: A Ministra do Meio Ambiente do México, Alicia Bárcena, visitou a planta de reciclagem da Bio Pappel em Tizayuca, Hidalgo, como parte de uma revisão de projetos de economia circular no âmbito do Plan México, uma estratégia de desenvolvimento de USD 277 bilhões. A SEMARNAT confirmou planos para complementar a instalação com 10 plantas de reciclagem adicionais em todo o país até 2030, ampliando a infraestrutura para a recuperação de fibra de caixas pós-consumo essencial ao quadro de conformidade EPR da LGEC.

- Janeiro de 2026: A Lei Geral de Economia Circular do México, LGEC, entrou em vigor em 19 de janeiro de 2026, introduzindo a responsabilidade estendida do produtor como instrumento de política vinculante que exige que produtores e importadores apresentem Planos de Gestão Circular à SEMARNAT assim que os acordos setoriais específicos forem publicados. Essa lei reformula fundamentalmente as obrigações de design de embalagens para produtores e conversores de cartão para embalagem que operam no México em todas as categorias de utilizador final.

Escopo do Relatório do Mercado de Cartão para Embalagem do México

O Mercado de Cartão para Embalagem do México abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Esses graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, essas soluções de cartão para embalagem são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartão para Embalagem do México é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, e Outros Formatos de Embalagem), e Setor de Utilizador Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos e Artigos de Higiene Pessoal, e Outros Setores de Utilizador Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de cartão para embalagem do México?

O mercado de cartão para embalagem do México foi avaliado em USD 2,31 bilhões em 2025, está em USD 2,49 bilhões em 2026 e está projetado para atingir USD 3,54 bilhões até 2031 a um CAGR de 7,29%.

Qual grau de produto lidera a demanda por cartão para embalagem no México?

As caixas dobráveis lideraram com uma participação de 32,65% em 2025 porque atendem aos requisitos de embalagem secundária de alimentos embalados, cuidados pessoais e produtos farmacêuticos.

Qual formato de embalagem está crescendo mais rapidamente nas aplicações de cartão para embalagem no México?

A embalagem de líquidos é o formato de crescimento mais rápido, com um CAGR projetado de 7,91% até 2031, sustentado por adições de capacidade asséptica do SIG Group e da Tetra Pak.

Por que a alimentação continua sendo a maior base de utilizador final para cartão para embalagem no México?

A alimentação detinha uma participação de 40,63% em 2025 porque panificação, confeitaria, alimentos congelados e produtos secos embalados requerem formatos de caixas recorrentes nos canais de varejo doméstico e de exportação.

O que está impulsionando a demanda por embalagens farmacêuticas de cartão no México?

As embalagens farmacêuticas e de saúde estão projetadas para crescer a um CAGR de 7,98% até 2031, à medida que a fabricação doméstica de medicamentos se expande e os padrões de embalagem para exportação se tornam mais rigorosos.

Quais são os principais riscos que afetam os produtores e conversores de cartão para embalagem no México?

Os principais riscos são a volatilidade dos custos de fibra importada e de cartão premium, a substituição por embalagens flexíveis em usos de conveniência e a infraestrutura desigual de recuperação pós-consumo fora das principais cidades.

Página atualizada pela última vez em: