Tamanho e Participação do Mercado de Cartão para Embalagem da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

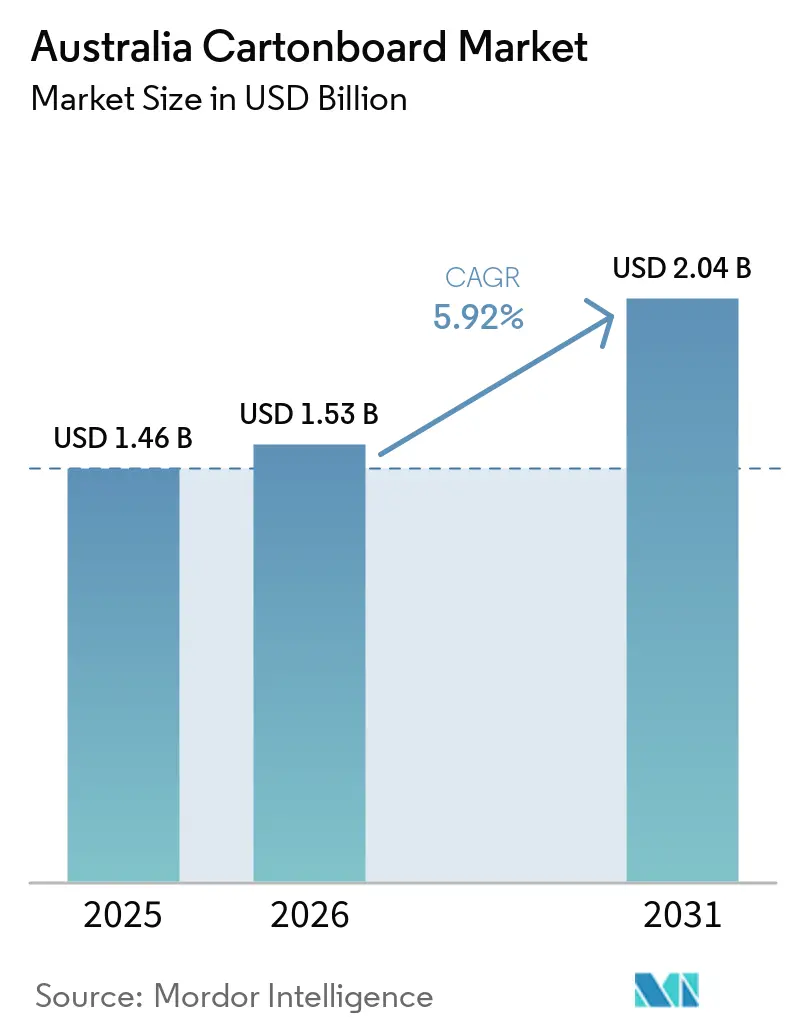

| Tamanho do mercado no ano base (2025) | 1.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão para Embalagem da Austrália pela Mordor Intelligence

O tamanho do mercado de cartão para embalagem da Austrália foi avaliado em USD 1,46 bilhão em 2025 e prevê-se que atinja USD 2,04 bilhões até 2031, expandindo-se a um CAGR de 5,92% no período de 2026-2031. As restrições ao plástico lideradas pelos estados estão a moldar o caminho de crescimento, a transição para longe do PFAS nas embalagens em contacto com alimentos, e as necessidades de conformidade mais rigorosas nas caixas farmacêuticas, que estão a impulsionar a procura em uma ampla gama de formatos de cartão convertido. A estrutura de reciclabilidade da APCO de 2025 também tornou o cartão para embalagem mais importante nas decisões de embalagem, uma vez que os proprietários de marcas precisam agora de formatos que possam satisfazer simultaneamente os requisitos de conformidade, recuperação e relatórios. A ausência de qualquer fábrica doméstica de cartão revestido mantém o mercado de cartão para embalagem da Austrália exposto à disponibilidade de cartão importado, às variações de frete e à pressão cambial, mas também impele os conversores a competir com base na disciplina de abastecimento, na qualidade do design e em ciclos de qualificação mais rápidos. Os requisitos de prateleira pronta para venda dos principais supermercados estão a reforçar a tendência para caixas de maior especificação que suportam uma apresentação limpa, digitalização automatizada e manuseamento mais fluido em loja. Como resultado, o mercado de cartão para embalagem da Austrália está a crescer através de uma combinação de regulamentação, padrões dos retalhistas e conversão de valor acrescentado, em vez de apenas através de uma simples expansão de volume.

Principais Conclusões do Relatório

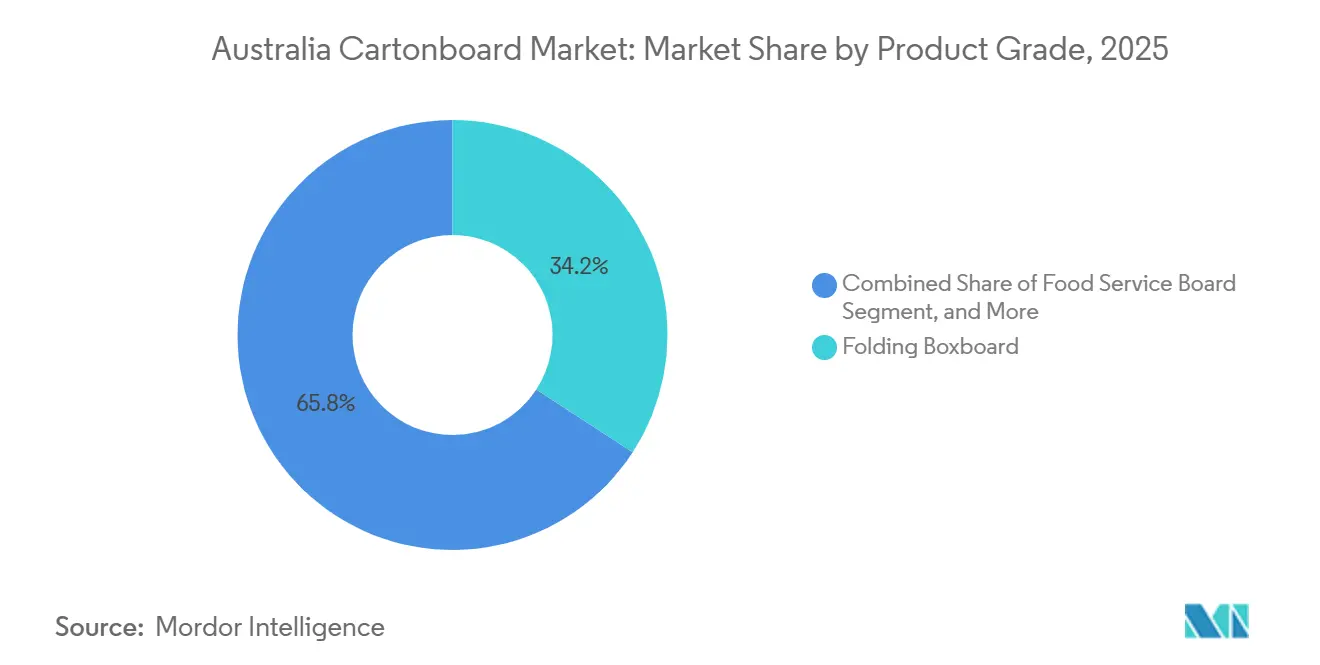

- Por grau de produto, o cartão para caixas dobráveis capturou 34,18% da participação do mercado de cartão para embalagem da Austrália em 2025.

- Por formato de embalagem, o tamanho do mercado de cartão para embalagem da Austrália para o segmento de Embalagem de Líquidos prevê-se que avance a um CAGR de 6,84% até 2031.

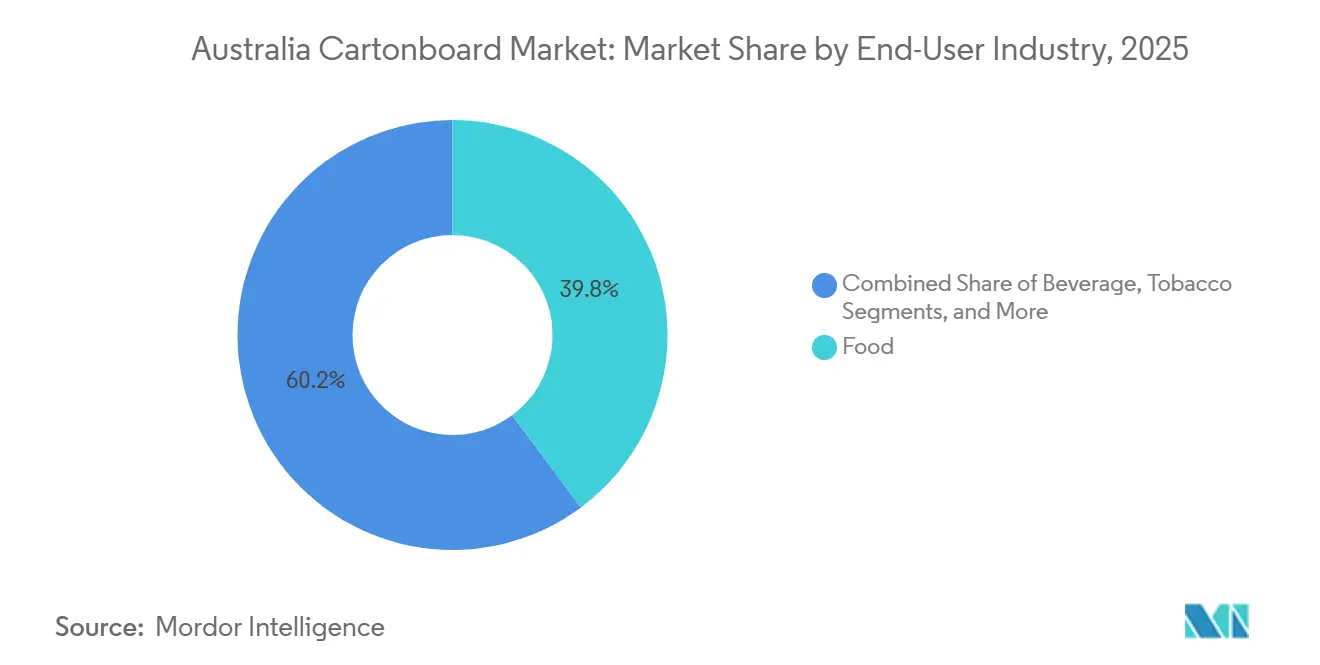

- Por setor de utilizador final, a alimentação capturou 39,81% da participação do mercado de cartão para embalagem da Austrália em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão para Embalagem da Austrália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição do Plástico por Papel nas Embalagens de Serviço de Alimentação e Retalho | +1.8% | Nacional, com aceleração regulatória em Nova Gales do Sul, Vitória, Austrália Ocidental e Território da Capital Australiana | Médio prazo (2-4 anos) |

| Expansão do Volume do Retalho Alimentar a Apoiar Caixas Prontas para Prateleira | +1.2% | Nacional, com maior procura nas redes de supermercados de Nova Gales do Sul e Vitória | Médio prazo (2-4 anos) |

| Migração para Barreiras Sem PFAS a Criar Nova Procura de Conversão de Fibra | +0.9% | Nacional, com adoção comercial precoce nos centros de serviço de alimentação do Queensland | Curto prazo (≤ 2 anos) |

| Requisitos de Serialização Farmacêutica e Embalagem Inviolável | +0.7% | Nacional, concentrado nos clusters de fabrico farmacêutico de Nova Gales do Sul e Vitória | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Reciclagem de Caixas de Bebidas | +0.6% | Nacional, mais forte em Nova Gales do Sul e Vitória | Longo prazo (≥ 4 anos) |

| Premiumização nas Caixas de Beleza, Bem-Estar e Alimentos Funcionais | +0.5% | Nacional, com adoção de marcas premium concentrada nas zonas urbanas de Nova Gales do Sul e Vitória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição do Plástico por Papel nas Embalagens de Serviço de Alimentação e Retalho

O calendário faseado de eliminação progressiva do plástico na Austrália criou um pipeline de conversão contínuo para o mercado australiano de cartão para embalagem, uma vez que cada estado avançou a um ritmo diferente, proporcionando aos conversores um fluxo constante de trabalho de substituição em vez de um único pico de procura de curta duração. A Austrália Ocidental proibiu as embalagens de plástico expandido moldado a partir de 1 de julho de 2025, o que melhorou imediatamente o argumento a favor do cartão resistente à gordura em copos, tabuleiros, embalagens tipo clamshell e outros formatos de refeição para levar do dia a dia.[1]Governo da Austrália Ocidental, "Julho Sem Plástico Assinalado com a Próxima Fase do Plano de Proibição de Plásticos," Governo da Austrália Ocidental, wa.gov.au Nova Gales do Sul alargou essa direção quando o Plano de Plásticos de Nova Gales do Sul 2.0, publicado em novembro de 2025, estabeleceu eliminações progressivas adicionais para etiquetas de pão, suportes de pizza, sacos de plástico com pegas, embalagens de condimentos e autocolantes de produtos frescos até 2027.[2]Autoridade de Proteção Ambiental de Nova Gales do Sul, "Plano de Plásticos de Nova Gales do Sul 2.0," Governo de Nova Gales do Sul, epa.nsw.gov.au Cada substituição de plástico por papel cria frequentemente múltiplas especificações de caixas porque os operadores têm de servir diferentes tamanhos de porção, condições de temperatura e formatos de merchandising, aumentando assim o número de unidades de manutenção de stock que um conversor tem de gerir. Esse padrão favorece os conversores de maior dimensão com fluxos de trabalho digitais, flexibilidade de acabamento e ciclos de aprovação de design mais rápidos, pois conseguem lidar com tiragens curtas e uma gama mais ampla de formatos sem o mesmo nível de perturbação. Na prática, a substituição não está apenas a aumentar a procura de cartão, mas também a alterar as expectativas de custo e serviço que moldam a concorrência no mercado australiano de cartão para embalagem.

Expansão do Volume do Retalho Alimentar a Apoiar Caixas Prontas para Prateleira

O retalho alimentar continua a ser um forte motor de procura para o mercado australiano de cartão para embalagem, uma vez que as duas principais cadeias de supermercados continuam a pressionar os fornecedores para embalagens que passem diretamente do transporte para a apresentação em prateleira com o mínimo de manuseamento em loja. O Woolworths Group lançou mais de 350 novos produtos de Marca Própria e Exclusiva na Austrália durante o exercício fiscal de 2025 e registou um crescimento de 5,0% nas vendas de marca própria, alargando o fluxo de novas especificações de caixas ao longo da cadeia de abastecimento.[3]Woolworths Group, "Relatório Anual do Woolworths Group 2025," Woolworths Group Ltd, woolworthsgroup.com.au A embalagem pronta para prateleira requer linhas de rasgamento limpas, dimensões consistentes, forte registo de impressão e códigos de barras legíveis por máquina, pelo que os conversores estão a ser solicitados a fornecer caixas que funcionem igualmente bem em centros de distribuição automatizados e em prateleiras de retalho movimentadas. Esta mudança também apoia uma melhor qualidade do cartão, porque as caixas prontas para retalho geralmente requerem maior rigidez e superfícies mais limpas do que as embalagens básicas de transporte, melhorando assim a posição comercial do cartão convertido de maior grau. A estrutura de embalagem da APCO de 2025 reforçou esta tendência porque a reciclabilidade e o desempenho da embalagem estão agora mais próximos na tomada de decisão dos clientes. Como resultado, o mercado australiano de cartão para embalagem está a beneficiar do crescimento do retalho alimentar não apenas através do volume, mas também através de melhorias de especificação que aumentam o valor de conversão por trabalho.

Migração para Barreiras Sem PFAS a Criar Nova Procura de Conversão de Fibra

A transição de 2025 para longe do PFAS nas embalagens em contacto com alimentos levou a uma ampla revisão de substratos em todo o mercado australiano de cartão para embalagem, uma vez que os conversores já não podem depender de sistemas de barreira mais antigos para resistência à gordura, humidade e óleo em muitas aplicações.[4]Organização do Pacto de Embalagem Australiano, "Plano de Ação para Eliminar Progressivamente o PFAS nas Embalagens de Contacto com Alimentos à Base de Fibra," APCO, packagingcovenant.org.au O cartão para serviço de alimentação, as caixas para alimentos congelados e os formatos de bandeja para produtos frescos exigiram todos novos trabalhos de qualificação porque os proprietários de marcas precisam de revestimentos e barreiras que satisfaçam os requisitos de desempenho em contacto com alimentos sem introduzir novos riscos de conformidade. Estes ciclos de requalificação podem durar muitos meses numa única unidade de manutenção de stock, especialmente quando os proprietários de marcas pretendem testes de desempenho, revisão de migração e ensaios em linha antes de aprovar novo material. A APCO também colocou os relatórios sobre PFAS em maior destaque, transferindo a responsabilidade para além dos conversores e exercendo maior pressão sobre os proprietários de marcas para selecionarem substratos documentados, rastreáveis e pré-aprovados. Essa dinâmica está a favorecer os graus de cartão para caixas dobráveis premium e cartão branqueado sólido porque os compradores estão dispostos a pagar pela certeza quando o custo de uma qualificação falhada pode incluir atrasos no lançamento e redesenho da embalagem. O resultado é um ciclo de atualização forçada que apoia o mercado australiano de cartão para embalagem, mesmo que acrescente complexidade ao abastecimento e às aprovações técnicas.

Requisitos de Serialização Farmacêutica e Embalagem Inviolável

A embalagem farmacêutica está a tornar-se um segmento de crescimento cada vez mais importante para o mercado australiano de cartão para embalagem, uma vez que a conformidade regulatória afeta agora o design da caixa, o layout de impressão e os detalhes de acabamento, em vez de apenas o conteúdo do rótulo. A TGO 106 tornou obrigatória a codificação GS1 DataMatrix para medicamentos de prescrição serializados fornecidos na Austrália, e o início em 1 de julho de 2026 da rotulagem obrigatória de Identificação Única de Dispositivo para a maioria dos dispositivos médicos alarga esse encargo de conformidade a outro grupo de produtos regulamentados. Cada caixa secundária deve agora conter dados legíveis por máquina e por humanos, incluindo identificadores de produto, números de lote, informações de validade e detalhes de série, o que está a empurrar as zonas de impressão e as dimensões das caixas para layouts mais padronizados. As características invioláveis, como bandas de rasgamento e selos perfurados, também dependem do próprio substrato de cartão, pelo que a rigidez, a direção do grão e a precisão de conversão são agora mais importantes do que eram em trabalhos de embalagem menos regulamentados. Muitos conversores farmacêuticos já absorveram vagas de trabalho de redesenho à medida que os proprietários de marcas transferem embalagens mais antigas para plena conformidade e procuram evitar interrupções no fornecimento em categorias de prescrição. Isto está a aumentar o valor do trabalho de caixas regulamentadas dentro do mercado de cartão para embalagem da Austrália, porque os conversores que conseguem gerir a validação, a qualidade de impressão e a precisão de repetição estão melhor posicionados para reter contratos de clientes a longo prazo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência Total de Importações para Graus de Cartão Revestido | -1.5% | Nacional, com exposição concentrada no Porto de Melbourne e Porto Botany, Nova Gales do Sul | Longo prazo (≥ 4 anos) |

| Volatilidade de Custos de Energia, Frete e Relacionados com Portos | -0.9% | Nacional, mais aguda nos terminais de contentores de Sydney e Melbourne | Curto prazo (≤ 2 anos) |

| Lacuna de Recuperação de Papel e Cartão Versus Potencial de Reciclagem | -0.7% | Nacional, com maior défice de recuperação nas zonas regionais e remotas | Médio prazo (2-4 anos) |

| Reforma dos Revestimentos em Contacto com Alimentos e Inflação dos Custos de Conformidade | -0.6% | Nacional, com forte influência de conformidade dos quadros da AICIS e da APCO | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Total de Importações para Graus de Cartão Revestido

A dependência total de cartão revestido importado continua a ser a maior restrição estrutural para o mercado australiano de cartão para embalagem, uma vez que os conversores não podem recorrer ao fornecimento de fábricas domésticas quando as condições internacionais de frete, câmbio ou portos se tornam desfavoráveis. Esta dependência afeta igualmente o cartão para caixas dobráveis, o cartão branqueado sólido e o cartão para embalagem de líquidos, o que significa que vários dos graus de crescimento mais importantes partilham o mesmo risco de abastecimento externo. Uma perturbação numa rota comercial pode frequentemente ser gerida, mas a pressão simultânea em múltiplas origens cria um problema mais amplo porque os conversores ainda precisam dos mesmos graus, revestimentos e perfis de calibre para satisfazer as aprovações existentes dos clientes. Esse risco incentiva os operadores de maior dimensão a manter relações mais sólidas com os fornecedores, a diversificar o abastecimento e a assegurar reservas de inventário, enquanto os conversores mais pequenos permanecem mais expostos a choques nos prazos de entrega e a aumentos de custos com pouco aviso prévio. A parceria de distribuição da WML Paperboard com a JB Paper Trading Pty Ltd melhorou o acesso australiano à gama Formakote, mas ainda serve como uma compensação parcial do risco em vez de um substituto completo para uma capacidade doméstica alargada de cartão revestido. Em termos práticos, o mercado australiano de cartão para embalagem pode ainda crescer sob esta estrutura, mas o crescimento torna-se mais dependente das competências de aprovisionamento e do capital de trabalho do que seria num mercado com produção local de cartão revestido.

Volatilidade de Custos de Energia, Frete e Relacionados com Portos

A volatilidade relacionada com energia, frete e portos continua a pressionar o mercado australiano de cartão para embalagem, uma vez que as margens de conversão são sensíveis tanto aos custos das matérias-primas importadas como aos custos locais de impressão, corte, laminagem e colagem do cartão em embalagens acabadas. Os atrasos portuários podem prolongar os tempos de permanência dos contentores e apertar as reservas de matérias-primas, criando efeitos em cascata nos calendários de produção, nos prazos de entrega aos clientes e na utilização das fábricas nas redes de conversores. Os picos de frete tendem a afetar mais duramente os compradores de menor dimensão porque têm menos capacidade para fixar taxas a prazo, consolidar encomendas ou distribuir as variações de custos por carteiras de clientes mais amplas. Isto importa para além da rentabilidade a curto prazo porque os custos de entrega incertos tornam os conversores mais cautelosos em relação ao investimento em novas linhas de revestimento de barreira, impressoras digitais e outras melhorias necessárias para trabalhos de caixas premium e regulamentadas. A aprovação pela Comissão de Trabalho Justo do acordo de local de trabalho da Graphic Packaging International Australia Converting Limited melhorou a visibilidade dos custos laborais num grande estabelecimento de Nova Gales do Sul, mas não eliminou a exposição mais ampla que o mercado australiano de cartão para embalagem ainda enfrenta às variações de energia e frete. Mesmo os grandes operadores permanecem cautelosos em relação ao planeamento de capital, e a ênfase da Graphic Packaging em 2026 num fluxo de caixa mais forte e em despesas de capital mais baixas refletiu essa disciplina mais ampla ao longo da cadeia de embalagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão para Serviço de Alimentação Lidera a Transição de Grau

O Cartão para Caixas Dobráveis deteve 34,18% da participação do mercado de cartão para embalagem da Austrália dentro dos graus de produto em 2025, o que refletiu o seu amplo papel nas caixas voltadas para o consumidor onde a clareza de impressão, a qualidade da superfície e a rigidez afetam diretamente a apresentação no retalho. O grau permaneceu especialmente importante em aplicações de confeitaria, alimentos secos, saúde e beleza, e embalagens múltiplas promocionais porque suporta tanto a marca como a conversão eficiente em programas de retalho de grande volume. O Cartão Branqueado Sólido também permaneceu importante em trabalhos premium de alimentação e cuidados pessoais porque os compradores nestas categorias atribuem maior peso ao brilho, limpeza e garantia de contacto com alimentos do que apenas ao fornecimento de menor custo. O Cartão Não Branqueado Sólido continuou a servir utilizações mais robustas ou orientadas para a utilidade, enquanto o Cartão Revestido a Branco permaneceu relevante em caixas sensíveis ao preço onde a aparência visual importava mas o envelope de custo era mais apertado. Em conjunto, estes graus mostram que o mercado de cartão para embalagem da Austrália ainda está ancorado numa ampla mistura de embalagens de retalho onde os conversores devem equilibrar padrões visuais, conformidade e desempenho de máquina em vez de otimizar em torno de uma única propriedade do cartão.

O Cartão para Serviço de Alimentação está projetado para expandir a um CAGR de 6,49% de 2026 a 2031, tornando-o o grau de produto de crescimento mais rápido à medida que a regulamentação remodela a procura nos canais de refeição para levar, serviço rápido e conveniência. A proibição da Austrália Ocidental em julho de 2025 das embalagens de plástico expandido moldado acelerou a procura de copos, tabuleiros e formatos tipo clamshell resistentes à gordura que dependem de alternativas à base de fibra. A transição para longe do PFAS acrescentou outra camada porque os conversores precisam agora de cartão para serviço de alimentação que proporcione resistência ao óleo e à humidade enquanto se enquadra na direção documentada de eliminação progressiva da APCO para embalagens de contacto com alimentos à base de fibra. O Cartão para Embalagem de Líquidos permaneceu ligado a produtos lácteos de longa duração e bebidas à base de plantas, pelo que a procura nesse grau continuou a depender do desempenho da barreira, da compatibilidade asséptica e da credibilidade das alegações de reciclabilidade nos mercados finais. Em todo o setor de cartão para embalagem da Austrália, a seleção de grau está a ser cada vez mais moldada pela adequação regulatória e pela função de uso final, o que confere ao cartão de maior especificação uma posição comercial mais forte do que as alternativas de mercadoria de baixo custo.

Por Formato de Embalagem: Embalagem de Líquidos é a Mais Rápida à Medida que os Formatos Assépticos se Expandem

As Caixas Dobráveis representaram 56,54% da participação do mercado australiano de cartão para embalagem dentro dos formatos de embalagem em 2025, mantendo-se bem à frente de outras formas convertidas porque servem a gama mais ampla de aplicações alimentares, farmacêuticas, cosméticas e de tabaco. A sua liderança deveu-se à versatilidade em vez de um único uso final de destaque, uma vez que o mesmo formato básico de caixa pode suportar unidades de mercearia prontas para prateleira, embalagens farmacêuticas secundárias, conjuntos cosméticos prontos para oferta e embalagens de retalho do dia a dia com alterações estruturais mínimas. As principais cadeias de supermercados também reforçaram a posição deste formato ao favorecer unidades dobráveis prontas para retalho que equilibram a eficiência de transporte com uma apresentação limpa em prateleira, aumentando assim a procura de vincos fiáveis, desempenho de rasgamento limpo e calibre de cartão estável. Essa preferência importa para os conversores porque recompensa a consistência de produção e a disciplina de design, e também reduz o apelo de material de menor especificação que pode ter desempenho inferior em ambientes de embalagem e digitalização automatizados. No mercado australiano de cartão para embalagem, as caixas dobráveis permanecem o principal conjunto de valor porque se situam na interseção de marca, logística, conformidade e execução diária no retalho.

A Embalagem de Líquidos está projetada para crescer a um CAGR de 6,84% até 2031, tornando-a o formato de embalagem de expansão mais rápida à medida que as aplicações assépticas se espalham pelas categorias de produtos lácteos à base de plantas, bebidas funcionais, leite com sabor e bebidas prontas a consumir. Estes formatos beneficiam de vida útil em temperatura ambiente, menor risco de quebra do que as alternativas rígidas, e uma mensagem de sustentabilidade que tem mais peso quando a infraestrutura de recuperação está em vigor e é visível para os retalhistas e consumidores. A Tetra Pak e a saveBOARD apoiaram a primeira instalação de reciclagem de caixas de bebidas da Austrália em Warragamba, e uma segunda instalação em Campbellfield seguiu-se no final de 2024, o que melhorou a narrativa de recuperação das caixas de bebidas usadas no mercado local. Os formatos de manga e bandeja também têm espaço para expandir porque os fornecedores de produtos frescos e os retalhistas já testaram embalagens de cartão recicláveis como substitutos do plástico nas linhas de produtos frescos voltadas para a loja. Os copos e contentores de serviço de alimentação deverão continuar a ganhar relevância à medida que as restrições ao plástico se alargam nos formatos de retalho e refeição para levar de uso diário, o que significa que o mercado australiano de cartão para embalagem deverá registar ganhos de participação em formatos que combinam potencial de substituição com uso visível pelo consumidor.

Por Setor de Utilizador Final: A Farmacêutica Ultrapassa o Tabaco como Motor de Crescimento de Valor

A alimentação representou 39,81% do mercado australiano de cartão para embalagem em 2025, refletindo a profundidade e frequência do uso de caixas nas categorias de mercearia que vão desde refeições congeladas e produtos de despensa a produtos frescos, condimentos e embalagens alimentares promocionais. Esta liderança foi apoiada pela natureza não discricionária da procura alimentar, que proporciona aos conversores uma base estável de trabalho repetido de caixas mesmo quando outras categorias de consumo se tornam mais voláteis. As bebidas permaneceram o segundo maior grupo de utilizadores finais porque os sumos de longa duração, o leite com sabor e as bebidas à base de plantas continuam a depender de formatos de caixa que combinam vida útil, eficiência de transporte e um posicionamento de sustentabilidade reconhecível. O papel significativo da alimentação e das bebidas também significa que os requisitos dos retalhistas têm um peso extra na seleção do cartão, uma vez que esses canais exigem embalagens que funcionem em merchandising, logística e conformidade sem perturbações frequentes. No mercado australiano de cartão para embalagem, isto cria uma base de procura duradoura que apoia o volume de conversão enquanto ainda permite a premiumização através de melhores superfícies de impressão, barreiras melhoradas e alegações de sustentabilidade mais fortes.

O setor farmacêutico e de saúde está projetado para expandir a um CAGR de 6,71% até 2031, tornando-o o grupo de utilizadores finais de crescimento mais rápido, embora o seu tamanho absoluto permaneça menor do que o do setor alimentar e de bebidas. A categoria está a ganhar valor porque as regras da TGA moldam agora a própria caixa, desde o espaço necessário para dados serializados até ao design físico necessário para fechos invioláveis e manuseamento seguro. À medida que os medicamentos de prescrição e os dispositivos médicos avançam para embalagens codificadas e rastreáveis, os conversores devem fornecer maior precisão de impressão, repetibilidade consistente e controlo de processo documentado em cada trabalho regulamentado. O tabaco continuou a perder dinamismo sob pressões estruturais de procura, enquanto os cosméticos e artigos de higiene pessoal permanecem um nicho premium atrativo no qual o acabamento visual, a limpeza do cartão e a certificação de sustentabilidade influenciam as escolhas de marca. Os bens domésticos, vestuário e embalagens de pós-venda automóvel ainda representam uma longa cauda fragmentada, mas em conjunto acrescentam volume incremental significativo e ajudam o mercado australiano de cartão para embalagem a evitar a dependência excessiva de uma única categoria de consumo.

Análise Geográfica

Nova Gales do Sul representou a maior participação da atividade de conversão no mercado australiano de cartão para embalagem em 2025, refletindo o papel de Sydney como o principal centro de cumprimento de comércio eletrónico do país e a sua proximidade com redes densas de distribuição de retalho. A vantagem do estado não se prendia apenas com o volume de procura, porque a sua base estabelecida de conversores também suporta aprovações de design mais rápidas, ciclos de entrega mais curtos e ligações de serviço mais próximas com proprietários de marcas e retalhistas concentrados ao longo da costa leste. O Plano de Plásticos de Nova Gales do Sul 2.0, publicado em novembro de 2025, alargou a lista de artigos de plástico programados para eliminação progressiva até 2027, criando um caminho mais claro para substituições adicionais de fibra nas embalagens de serviço de alimentação e conveniência. O Oeste de Sydney também ganhou relevância estratégica através da instalação de reciclagem de caixas de bebidas de Warragamba, que reforçou a posição do estado na recuperação e conversão de caixas.

Vitória seguiu como o segundo maior mercado estadual, apoiado pela base de fabrico diversificada de Melbourne, fortes ligações de frete e ampla exposição a trabalhos de embalagem de alimentação, bebidas, bens de consumo e saúde. O estado também mostrou clara tração na conversão de embalagens de produtos frescos, com ensaios comerciais de retalho de embalagens de cartão recicláveis a indicar que a substituição de caixas tinha avançado para além do trabalho conceptual e para testes de clientes em escala. O Queensland registou o crescimento regional mais rápido no mercado australiano de cartão para embalagem, uma vez que a expansão populacional no sudeste continuou a apoiar o consumo de mercearia, saúde e comércio eletrónico. O corredor logístico centrado em Yatala e Hemmant permaneceu importante porque ligou operações de armazenamento, transporte e conversão, apoiando assim prazos de entrega mais curtos para grandes fluxos de bens de consumo. A Austrália do Sul permaneceu menor em volume, mas reforçou o seu papel como centro de desenvolvimento de novos conceitos de embalagem de fibra através da planeada sede de Regency Park da Detmold e da instalação de I&D LaunchPad.

A Austrália Ocidental, o Território do Norte e o Território da Capital Australiana formam uma fronteira menor mas importante onde as mudanças de política podem rapidamente alterar a seleção de embalagens nas categorias de serviço de alimentação e bebidas, uma vez que os volumes de base são mais baixos e as mudanças de conformidade surgem mais rapidamente. A proibição de plásticos de 2025 da Austrália Ocidental já impulsionou uma substituição mais imediata para embalagens de refeição para levar e serviço de alimentação à base de fibra, conferindo ao estado uma influência desproporcional na mudança de formato em relação ao seu tamanho populacional. Em todos os estados, a direção de relatórios da APCO de 2025 sobre reciclabilidade e conteúdo de PFAS tornou o aprovisionamento mais consistente, uma vez que os compradores procuram cada vez mais substratos rastreáveis que satisfaçam tanto as revisões internas como as expectativas de relatórios externos. Esse contexto de conformidade partilhado significa que as diferenças estaduais afetam agora mais o calendário e a mistura de clientes do que a direção geral do mercado australiano de cartão para embalagem.

Panorama Competitivo

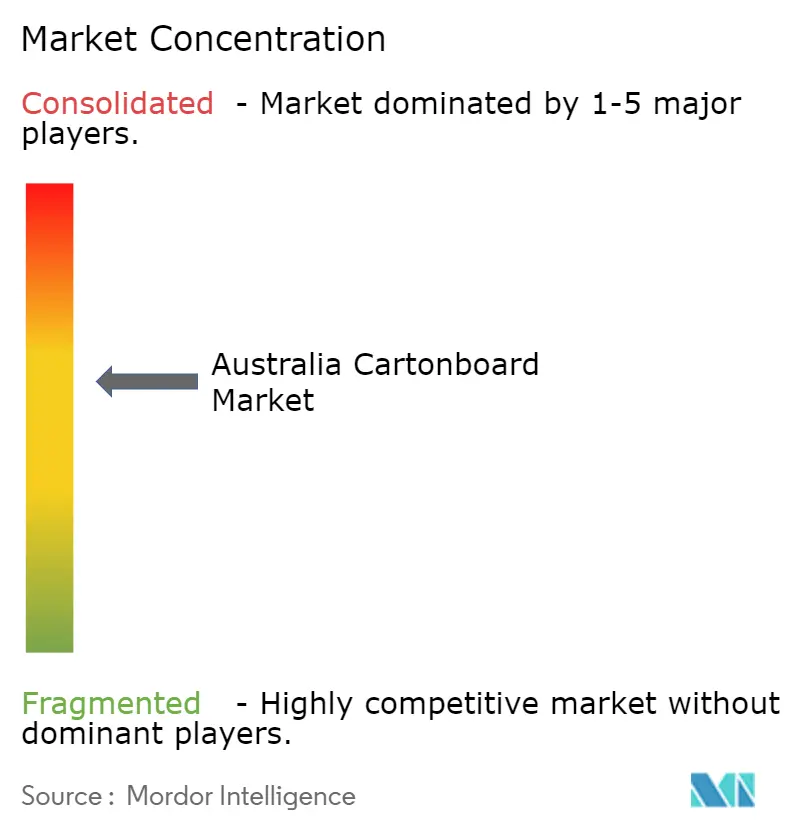

O mercado australiano de cartão para embalagem estava moderadamente concentrado ao nível da conversão e mais fragmentado entre especialistas mais pequenos de impressão e dobragem que servem trabalhos regionais, de tiragem curta ou altamente personalizados. Um grupo limitado de operadores de maior dimensão, incluindo a Graphic Packaging International, a SIG Combibloc, o Detmold Group, a Opal e outros conversores estabelecidos, representou grande parte do volume premium e de conformidade intensiva, onde a fiabilidade do serviço e o controlo técnico são mais importantes. Como a Austrália não tem fabrico doméstico de cartão revestido, a liderança é definida menos pela propriedade de fábricas e mais pela escala de aprovisionamento, capacidade de conversão, suporte técnico e capacidade de garantir aprovações de clientes rapidamente. Esta estrutura permite que os operadores de escala liderem em trabalhos regulamentados e complexos, deixando espaço para empresas mais pequenas que podem ganhar com base na capacidade de resposta, formatos de nicho ou relações com clientes locais.

A Graphic Packaging Holding Company concluiu a aceleração da sua instalação de cartão reciclado em Waco em fevereiro de 2026 e reafirmou as orientações de 2026 para um forte fluxo de caixa livre ajustado com despesas de capital significativamente mais baixas, o que apoiou uma perspetiva de fornecimento mais estável para a sua rede de embalagem mais ampla. A SIG reforçou a sua posição através da inovação de materiais quando lançou comercialmente o SIG Terra Alu-free + Full barrier em outubro de 2025, oferecendo uma opção de caixa asséptica de menor carbono para produtos sensíveis ao oxigénio, como sumos de fruta, néctares, leite com sabor e bebidas à base de plantas. A Detmold acrescentou um sinal estratégico diferente ao iniciar obras numa nova sede em Adelaide em junho de 2025 e depois publicar uma atualização de desempenho de sustentabilidade de 12 meses em fevereiro de 2026, ligando a expansão física a um posicionamento de sustentabilidade mais forte. A WML Paperboard melhorou o seu alcance na Austrália através de uma parceria de distribuição com a JB Paper Trading Pty Ltd, dando aos conversores um acesso mais amplo à gama Formakote através de corte local, suporte de inventário e distribuição nacional. Em conjunto, estes movimentos mostram que o mercado de cartão para embalagem da Austrália está a ser disputado através de fiabilidade, desempenho técnico e força de acesso ao mercado mais do que através de simples concorrência de preços.

Os espaços em branco competitivos mais claros permanecem o trabalho de barreira sem PFAS, as caixas farmacêuticas regulamentadas e as aplicações de tiragem curta de alta qualidade gráfica onde a velocidade de aprovação e a precisão técnica importam mais do que o rendimento de volume padrão. Os operadores que conseguem pré-qualificar substratos, documentar a conformidade e fornecer desempenho consistente de impressão e acabamento estão melhor posicionados porque os clientes querem cada vez mais menos ciclos de qualificação e menor exposição regulatória. A aprovação pela Comissão de Trabalho Justo em outubro de 2025 do acordo de local de trabalho da Graphic Packaging International Australia Converting Limited também proporcionou a um grande estabelecimento de Nova Gales do Sul maior clareza sobre os custos laborais até setembro de 2028, o que importa num mercado onde a certeza operacional apoia a retenção de clientes. Mesmo assim, a longa cauda de conversores regionais e especializados continua a manter o mercado de cartão para embalagem da Austrália competitivo, particularmente em contas locais, formatos especializados e programas de clientes que valorizam a agilidade em detrimento da escala nacional.

Líderes do Setor de Cartão para Embalagem da Austrália

-

Detmold Australia Sales Pty Ltd.

-

Graphic Packaging International Australia Pty Limited

-

Tetra Pak Marketing Pty Limited

-

SIG Combibloc Australia Pty Ltd.

-

Labelmakers Group Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Graphic Packaging Holding Company concluiu a aceleração da sua instalação de cartão reciclado de USD 1,67 bilhão em Waco, Texas, e reafirmou as orientações de 2026 de USD 700 milhões a USD 800 milhões de fluxo de caixa livre ajustado, com as despesas de capital reduzidas acentuadamente para aproximadamente USD 450 milhões face a USD 935 milhões em 2025. A estabilização operacional sinaliza a restauração da fiabilidade de fornecimento para as operações de conversão australianas da Graphic Packaging.

- Dezembro de 2025: A Costa, a Coles e a Opal lançaram um ensaio em grande escala para transitar a embalagem de tomates Perino de bandejas de plástico rPET a 80% para embalagem de cartão reciclável nas lojas da Coles em Vitória. Esta colaboração, anunciada a 2 de dezembro de 2025, é um dos eventos de conversão de plástico para cartão para embalagem em produtos frescos mais comercialmente significativos da história recente de embalagem da Austrália.

- Outubro de 2025: A SIG lançou comercialmente o SIG Terra Alu-free + Full barrier para caixas assépticas de múltiplas doses a nível global, o primeiro material de embalagem de barreira completa sem camada de alumínio do mundo para este formato, alcançando até 61% de menor pegada de carbono em comparação com as caixas assépticas padrão e alargando a aplicação a produtos sensíveis ao oxigénio, incluindo sumos de fruta, néctares, leite com sabor e bebidas à base de plantas.

- Junho de 2025: O Detmold Group iniciou obras no seu novo quartel-general global de 5.100 m² em Regency Park, Adelaide, consolidando oito unidades de negócio da área de Adelaide, incluindo a Detpak, a PaperPak, a Detmold Medical, a Cup and Carry e a instalação de I&D LaunchPad, sob o mesmo teto até ao final de 2026. O investimento reforça a posição da Austrália do Sul como centro de inovação em embalagem à base de fibra.

Âmbito do Relatório do Mercado de Cartão para Embalagem da Austrália

O Mercado de Cartão para Embalagem da Austrália abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem cartão branqueado sólido, cartão não branqueado sólido, cartão para caixas dobráveis, cartão revestido a branco, cartão para embalagem de líquidos e cartão para serviço de alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e contentores de serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartão para embalagem são amplamente utilizadas em setores como alimentação, bebidas, farmacêutica, tabaco, cosméticos e outros.

O Mercado de Cartão para Embalagem da Austrália é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, e Outros Formatos de Embalagem), e Setor de Utilizador Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos e Artigos de Higiene Pessoal, e Outros Setores de Utilizador Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão para Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Contentores de Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão para Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Contentores de Serviço de Alimentação) | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cartão para embalagem da Austrália?

O mercado de cartão para embalagem da Austrália foi avaliado em USD 1,46 bilhão em 2025 e prevê-se que atinja USD 2,04 bilhões até 2031 a um CAGR de 5,92% no período de 2026-2031.

O que está a impulsionar a procura de cartão para embalagem na Austrália?

O crescimento está a ser apoiado pelas proibições de plástico, pelas mudanças para embalagens sem PFAS, pelos formatos de mercearia prontos para prateleira e pelos requisitos de conformidade farmacêutica mais rigorosos.

Qual é o grau de produto de crescimento mais rápido na Austrália?

O Cartão para Serviço de Alimentação é o grau de produto de crescimento mais rápido, com um CAGR projetado de 6,49% até 2031, à medida que as embalagens de refeição para levar e serviço de alimentação se afastam do plástico.

Por que razão as caixas dobráveis continuam a ser o formato de embalagem dominante?

As Caixas Dobráveis detiveram 56,54% do valor do formato de embalagem em 2025 porque funcionam em aplicações de alimentação, farmacêutica, cosméticos e mercearia pronta para retalho.

Por que razão a embalagem farmacêutica está a tornar-se mais importante para os conversores?

A farmacêutica e saúde está projetada para crescer a um CAGR de 6,71% até 2031, uma vez que a serialização, a codificação DataMatrix e a rotulagem de Identificação Única de Dispositivo aumentam a necessidade de caixas conformes.

Quais são os estados mais importantes para a procura e o crescimento?

Nova Gales do Sul permanece o maior centro de conversão, Vitória mantém-se importante através da sua base de fabrico e ensaios de retalho, e o Queensland é a área regional de crescimento mais rápido.

Página atualizada pela última vez em: