Tamanho e Participação do Mercado de Cartonado da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.9 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartonado da América do Sul por Mordor Intelligence

O tamanho do Mercado de Cartonado da América do Sul deve crescer de USD 3,9 bilhões em 2025 para USD 4,17 bilhões em 2026 e tem previsão de atingir USD 5,79 bilhões até 2031 a um CAGR de 6,78% no período 2026-2031.

Esta expansão reflete o efeito combinado de regras mais rígidas sobre plásticos de uso único, maior consumo de alimentos processados e bebidas, e uma vantagem regional no custo de fibra sustentada por grandes recursos de plantações de eucalipto. O marco de logística reversa do Brasil para embalagens plásticas e as obrigações relacionadas ao conteúdo reciclado estão aumentando o ônus de conformidade sobre os formatos plásticos, enquanto as embalagens de papel e papelão permanecem explicitamente isentas dessas obrigações. A impressão digital e os revestimentos de barreira aquosa sem PFAS também estão levando o cartonado para usos em alimentos, serviços de alimentação e cuidados pessoais que anteriormente dependiam de estruturas plásticas revestidas. O mercado de cartonado da América do Sul está cada vez mais dividido entre um segmento premium liderado por graus branqueados para embalagens farmacêuticas e de beleza e um segmento de commodities onde os graus padrão enfrentam concorrência de preços mais acirrada. Isso mantém a maior oportunidade em caixas de maior especificação, substituição premium de importações e modelos de conversão construídos em torno de velocidade de design, qualidade de impressão e adequação regulatória.

Principais Conclusões do Relatório

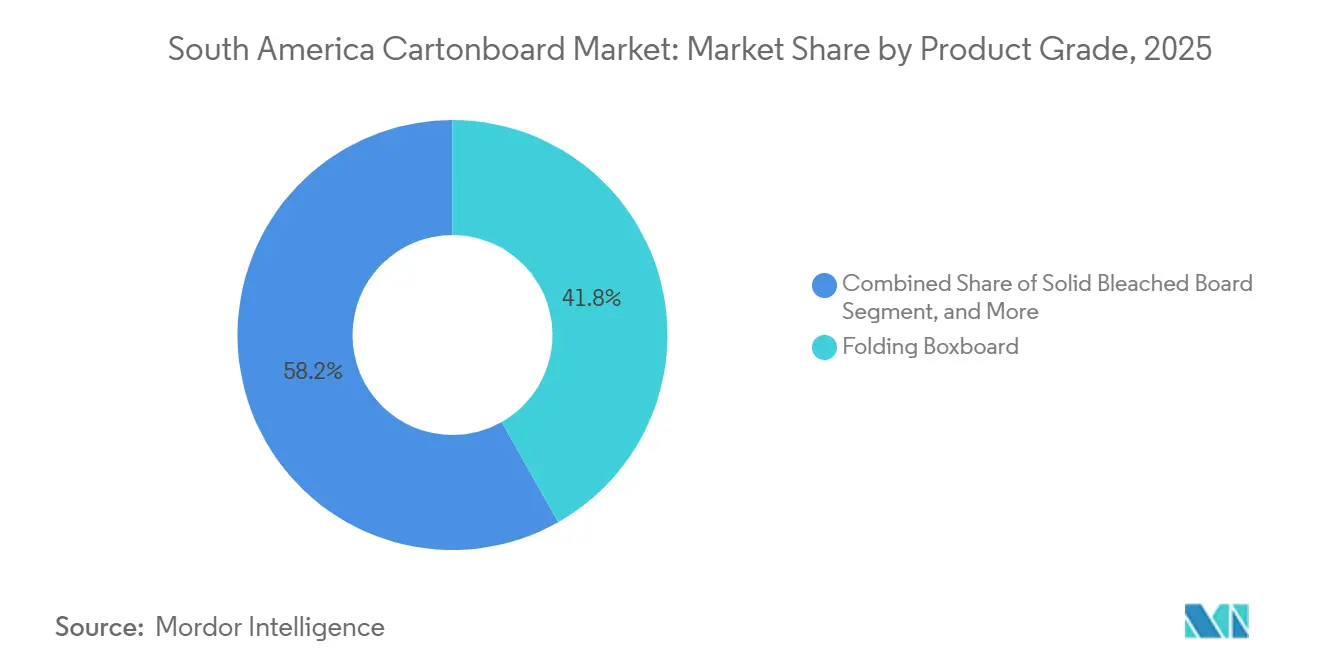

- Por grau de produto, as caixas dobráveis detinham 41,81% de participação em 2025, enquanto o cartão branqueado sólido tem previsão de expansão a um CAGR de 8,09% até 2031.

- Por formato de embalagem, as caixas dobráveis detinham 51,23% de participação em 2025, enquanto a embalagem líquida tem projeção de crescimento a um CAGR de 5,90% até 2031.

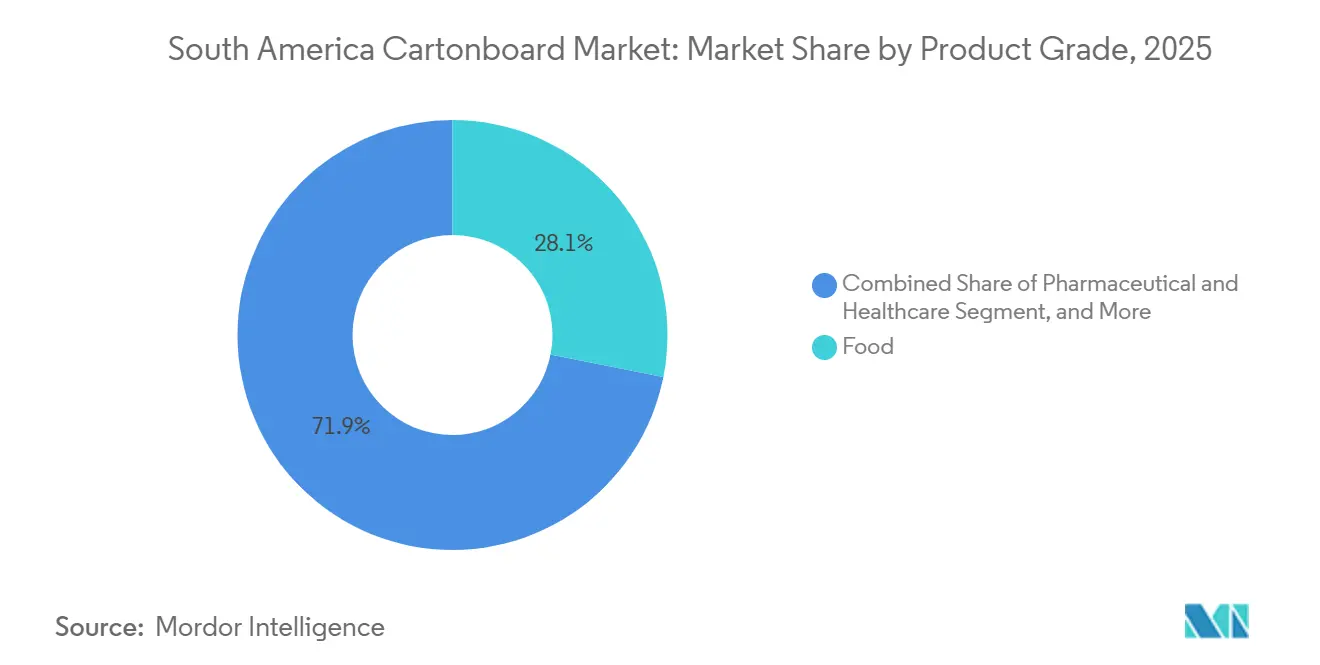

- Por indústria do usuário final, alimentos representavam 30,32% de participação em 2025, enquanto cosméticos e artigos de higiene pessoal têm previsão de avanço a um CAGR de 7,12% até 2031.

- Por geografia, o Brasil detinha 47,43% do mercado de cartonado da América do Sul em 2025, enquanto o Peru tem projeção de expansão a um CAGR de 6,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cartonado da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Substituição de Plásticos e Metas de Sustentabilidade das Marcas | +2.1% | Brasil, Colômbia, Chile, com extensão ao Peru e Argentina | Longo prazo (≥ 4 anos) |

| Demanda por Alimentos Embalados e Modernização do Varejo | +1.7% | Brasil, Argentina, Colômbia, especialmente grandes centros urbanos e cidades secundárias | Médio prazo (2-4 anos) |

| Demanda por Caixas de Bebidas e Laticínios em Formatos Assépticos e Refrigerados | +1.3% | Brasil, Colômbia, Chile | Médio prazo (2-4 anos) |

| Demanda por Embalagens Farmacêuticas e de Saúde com Necessidades de Rastreabilidade e Higiene | +0.8% | Brasil, Colômbia, Chile, Peru | Longo prazo (≥ 4 anos) |

| Inovação em Cartão de Alta Barreira Sem PFAS Desbloqueando a Conversão em Serviços de Alimentação | +0.4% | Impulso global de oferta, com adoção concentrada no Brasil e no Chile | Longo prazo (≥ 4 anos) |

| Premiumização e Demanda por Impressão Antifalsificação em Caixas de Beleza, Saúde e Tabaco | +0.3% | Brasil, Colômbia, Peru | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Substituição de Plásticos e Metas de Sustentabilidade das Marcas

A regulamentação transformou a substituição de plásticos de uma agenda voluntária das marcas em uma questão de conformidade em todo o mercado de cartonado da América do Sul. O Decreto 12.688 do Brasil criou um sistema nacional de logística reversa para embalagens plásticas, exigiu uma taxa de reciclagem de plástico de 32% em 2026, estabeleceu um caminho para 50% até 2040 e impôs uma obrigação mínima de 22% de conteúdo reciclado em novas embalagens plásticas a partir de 2026 para empresas de maior porte, enquanto as embalagens de papel e papelão permaneceram explicitamente isentas. A Lei 2232 da Colômbia, a Resolução 1407, a Lei 21.368 do Chile e o projeto de regulamentação de utensílios recicláveis e biodegradáveis do Peru ampliaram a lacuna política entre os formatos à base de fibra e os itens plásticos de conformidade mais difícil. Essa mudança está levando os proprietários de marcas a redesenhar portfólios mais amplos de SKUs, e não apenas as unidades diretamente cobertas pela regulamentação, porque os sistemas de embalagem regionais e os padrões de aquisição são cada vez mais gerenciados no nível do portfólio. Isso também apoia uma adoção mais forte de caixas em serviços de alimentação, embalagens secundárias adjacentes à saúde e linhas de beleza selecionadas, onde as alegações de reciclabilidade agora importam tanto quanto a apresentação da marca. Para o mercado de cartonado da América do Sul, isso cria um piso de demanda respaldado por políticas que está menos exposto a desacelerações de curto prazo do consumidor do que muitos outros materiais de embalagem.

Demanda por Alimentos Embalados e Modernização do Varejo

A demanda por alimentos processados e a expansão constante dos formatos modernos de varejo continuam a dar ao mercado de cartonado da América do Sul uma base de volume confiável. A Empapel reportou 756.000 toneladas de produção de papelão em 2025, e as embalagens de alimentos permaneceram a maior área de uso final dentro desse mix de produção. A mesma fonte mostrou que as remessas de caixas em janeiro de 2026 atingiram um recorde de 347.000 toneladas, o que sinalizou um fluxo firme de pedidos no início do período de previsão. A ABRE também reportou que o volume geral de produção de embalagens do Brasil recuou 0,3% em 2025, mas os volumes de embalagens de alimentos e higiene permaneceram amplamente estáveis, o que confirmou o papel defensivo do cartonado nas embalagens de bens essenciais. Fora do Brasil, a formalização do varejo no Peru, na Colômbia e no Chile está incentivando os fornecedores de marcas a migrar de formatos flexíveis mais simples para caixas impressas que melhoram a presença nas prateleiras e apoiam uma diferenciação de marca mais clara. Esse mix mantém o mercado de cartonado da América do Sul vinculado ao consumo de produtos básicos, ao mesmo tempo que ainda deixa espaço para gráficos de maior valor, formatos de conveniência e margens mais fortes para os conversores em aplicações de melhor especificação.

Demanda por Caixas de Bebidas e Laticínios em Formatos Assépticos e Refrigerados

As embalagens de bebidas e laticínios continuam sendo o caminho de crescimento mais intensivo em capital no mercado de cartonado da América do Sul, pois dependem de sistemas de envase, qualificação de clientes e cartão líquido especializado. A SIG reportou que sua receita nas Américas cresceu 3,0% em moeda constante em 2025, com novas instalações de linhas de envase no Brasil atendendo tanto clientes existentes quanto novos nas categorias de laticínios e bebidas ambiente. A mesma empresa declarou que a aceleração de clientes na Colômbia e os maiores volumes de laticínios e bebidas no Chile apoiaram um crescimento mais amplo de caixas em suas atividades de embalagem. Em abril de 2026, a Tetra Pak e a Sterilgarda Alimenti lançaram a primeira caixa asséptica de 1 litro com barreira à base de papel, uma estrutura que eleva o conteúdo renovável rastreável para 80% e até 92% quando combinada com polímeros de origem vegetal. A Tetra Pak respaldou essa mudança com um investimento de EUR 60 milhões em uma planta piloto dedicada à barreira à base de papel, o que aponta para uma mudança mais duradoura nas especificações técnicas, e não apenas um lançamento pontual. À medida que esses sistemas se expandem, o mercado de cartonado da América do Sul provavelmente demandará estruturas de cartão líquido mais recicláveis com menor dependência de insumos convencionais de múltiplas camadas.

Demanda por Embalagens Farmacêuticas e de Saúde com Necessidades de Rastreabilidade e Higiene

As embalagens de saúde oferecem ao mercado de cartonado da América do Sul um canal premium mais estável do que muitas aplicações voltadas ao consumidor. O cartão dobrável permanece central para as caixas externas farmacêuticas e embalagens de cartão para blisters, onde a evidência de violação, a rastreabilidade e o desempenho de barreira moldam a seleção do cartão e os requisitos de impressão. A atualização da documentação de embalagens do MERCOSUL de fevereiro de 2025 introduziu requisitos revisados de rastreabilidade e documentação de conteúdo reciclado pós-consumo para materiais de embalagem e contato com alimentos de grau farmacêutico. Essas necessidades de documentação mais rigorosas aumentam a complexidade das especificações e favorecem os fornecedores que podem entregar qualidade consistente de cartão, desempenho de conversão limpo e superfícies de impressão confiáveis em embalagens serializadas ou regulamentadas. As embalagens premium de beleza e saúde também compartilham a necessidade de maior brancura superficial e apresentação antifalsificação mais forte, o que puxa a demanda para graus branqueados de melhor qualidade em vez de substratos padrão de menor custo. No mercado de cartonado da América do Sul, isso deixa o cartão branqueado sólido e o cartão dobrável premium mais isolados do que os graus de commodities quando a regulamentação e a rastreabilidade têm mais peso nas decisões de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Polpa Virgem e Fibra Recuperada | -1.8% | Em toda a América do Sul, com o Brasil mais exposto por meio da economia de produção doméstica e dos preços de importação | Curto prazo (≤ 2 anos) |

| Concorrência de Plásticos Flexíveis e Formatos Alternativos Leves | -0.9% | Brasil, Argentina, Colômbia, especialmente embalagens de alimentos de commodities | Médio prazo (2-4 anos) |

| Coleta Incompleta e Economia de Reciclagem para Caixas Líquidas de Múltiplas Camadas | -0.5% | Brasil, com extensão à Argentina e à Colômbia | Médio prazo (2-4 anos) |

| Conformidade com Contato com Alimentos e Compensações de Desempenho de Barreira em Usos Sensíveis | -0.3% | Brasil e o marco mais amplo de normas do MERCOSUL | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Polpa Virgem e Fibra Recuperada

A volatilidade dos custos de insumos continua sendo a ameaça mais imediata às margens para produtores e conversores no mercado de cartonado da América do Sul. A pressão não vem apenas dos preços da polpa virgem, pois as oscilações cambiais também alteram o custo em moeda local do cartão importado, produtos químicos e insumos especiais que muitos conversores ainda precisam. A fibra recuperada adiciona uma segunda camada de incerteza porque a qualidade e a disponibilidade da coleta se movem com os padrões de consumo e com a velocidade com que os sistemas informais de recuperação se tornam mais organizados. A Billerud descreveu os preços como desafiadores em seu relatório interino do primeiro trimestre de 2026, mesmo enquanto continuava a financiar melhorias no cartão, o que mostra como a confiança do lado da oferta pode coexistir com condições de preços apertadas no curto prazo. A Mayr-Melnhof igualmente manteve seu foco em 2026 na redução de custos fixos, harmonização de processos e ajustes estruturais, o que refletiu a necessidade de disciplina em um mercado onde os custos podem se mover mais rapidamente do que os preços de venda. Quando essas oscilações de custos encontram ofertas importadas agressivas, os moinhos locais perdem poder de precificação e os conversores enfrentam janelas de repasse mais estreitas.

Concorrência de Plásticos Flexíveis e Formatos Alternativos Leves

O plástico flexível continua sendo a ameaça substituta mais clara para o mercado de cartonado da América do Sul, especialmente em embalagens de alimentos de menor valor onde os compradores se concentram primeiro na economia unitária. O risco é maior em alimentos secos, porções individuais, condimentos e aplicações selecionadas de cuidados pessoais, onde formatos de filme fino ou sachê podem reduzir o peso da embalagem e o custo de transporte. Essa pressão não é uniforme, pois o endurecimento regulatório no Brasil, na Colômbia e no Chile mantém os formatos de fibra mais atraentes para muitos SKUs de marcas que precisam de melhor reciclabilidade ou mensagens de sustentabilidade mais claras. Mesmo assim, os sistemas de sachê de material único e leve estão reduzindo a lacuna de sustentabilidade que antes favorecia o cartonado de forma mais clara em várias categorias. Isso está forçando os conversores a competir com desempenho de barreira, qualidade de impressão e personalização de pequenas tiragens, em vez de apenas com o conteúdo de fibra. Para o mercado de cartonado da América do Sul, o resultado é crescimento contínuo em nichos de maior valor e mais pressão sobre aplicações de caixas dobráveis de commodities onde a substituição é mais fácil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: Caixas Dobráveis Ancoram o Volume Enquanto os Graus Branqueados Ganham Valor

As caixas dobráveis detinham 41,81% da participação do mercado de cartonado da América do Sul em 2025, enquanto o tamanho do mercado de cartonado da América do Sul para o cartão branqueado sólido tem projeção de expansão a um CAGR de 8,09% de 2026 a 2031. As caixas dobráveis permaneceram o grau de volume central porque equilibravam imprimibilidade, rigidez e custo em embalagens de alimentos, caixas externas farmacêuticas e cuidados pessoais. Sua posição também foi reforçada pela disponibilidade de graus produzidos localmente por moinhos integrados brasileiros, o que ajudou os compradores a gerenciar o prazo de entrega e as necessidades de capital de giro de forma mais eficaz do que os modelos de fornecimento totalmente dependentes de importações. O cartão branqueado sólido está crescendo mais rapidamente porque as embalagens farmacêuticas e de cosméticos exigem cada vez mais maior brancura, reprodução de impressão mais limpa e melhor compatibilidade com acabamentos holográficos, em relevo e antifalsificação. O Programa Evolution da Billerud está alocando SEK 1,4 bilhão (USD 128,8 milhões) entre 2024 e 2027 para atualizar seus moinhos de Quinnesec e Escanaba para a produção de cartão branqueado sólido, o que mostra que os fornecedores globais esperam uma demanda duradoura por cartão branqueado sólido na América do Sul.

O cartão cinza com revestimento branco continua a atender embalagens secundárias sensíveis ao custo em alimentos e bebidas, especialmente onde a economia da fibra recuperada suporta um mix de graus de menor custo. O cartão não branqueado sólido permanece relevante em usos industriais e a granel que precisam de resistência estrutural mais do que gráficos premium ou superfícies brancas brilhantes. O cartão para embalagem líquida e o cartão para serviços de alimentação situam-se na extremidade mais especializada da indústria de cartonado da América do Sul porque dependem de química de barreira, conformidade com higiene e controle do processo de conversão, e não apenas da disponibilidade do cartão. As necessidades de conformidade em embalagens farmacêuticas e de alimentos premium também estão elevando o padrão de rastreabilidade e desempenho de impressão, o que apoia a migração gradual de valor para graus branqueados de melhor especificação e graus dobráveis premium. O programa Fit-For-Future da Mayr-Melnhof, que permanecia à frente do cronograma no início de 2026, sugere que os fornecedores europeus continuarão a buscar competitividade de exportação nos graus de cartonado reciclado que alimentam as aplicações de nível médio da região.

Por Formato de Embalagem: Caixas Dobráveis Lideram Enquanto a Embalagem Líquida Ganha Escala

As caixas dobráveis detinham 51,23% de participação do mercado de cartonado da América do Sul em 2025, enquanto o tamanho do mercado de cartonado da América do Sul para embalagem líquida tem projeção de avanço a um CAGR de 5,90% até 2031. Sua liderança reflete o uso consolidado em alimentos secos, produtos farmacêuticos, cuidados pessoais e tabaco, onde as linhas de conversão de caixas e a apresentação no varejo já estão bem estabelecidas. As caixas dobráveis também se beneficiam da capacidade de suportar versionamento de produtos, trabalhos de impressão mais precisos e reabastecimento regional mais rápido do que os formatos que dependem mais fortemente de embalagens acabadas importadas. Essa combinação as mantém centrais no mercado de cartonado da América do Sul, mesmo com o aumento da concorrência em caixas de menor especificação. A embalagem líquida está crescendo mais rapidamente porque os sistemas assépticos e de topo aberto continuam a se expandir no Brasil, na Colômbia e no Chile, ampliando a demanda por estruturas de cartão tecnicamente avançadas.

O desempenho da SIG em 2025 mostrou novas instalações de linhas no Brasil e aceleração de clientes na Colômbia, o que indica que a adoção de caixas líquidas está se expandindo além da base tradicional do Brasil. Mangas e bandejas também estão ganhando terreno à medida que o varejo organizado e a distribuição em cadeia fria se aprofundam no Peru, na Colômbia e no Chile. Copos e recipientes para serviços de alimentação estão se tornando mais atraentes à medida que os sistemas de barreira sem PFAS reduzem a dependência da laminação de polietileno em vários usos finais. Os revestimentos Nuvita Life da Michelman e a colaboração BASF-UPM Joncryl HPB reduziram a barreira técnica para embalagens de fibra recicláveis em usos exigentes de serviços de alimentação durante 2026. Isso amplia o conjunto de oportunidades a jusante para a indústria de cartonado da América do Sul porque mais conversores podem entrar em aplicações premium de serviços de alimentação e alimentos frescos sem depender de rotas de laminação mais antigas.

Por Indústria do Usuário Final: Alimentos Mantêm a Base Enquanto Cosméticos e Artigos de Higiene Pessoal Expandem Mais Rapidamente

Alimentos representavam 30,32% do tamanho do mercado de cartonado da América do Sul em 2025, enquanto cosméticos e artigos de higiene pessoal têm projeção de avanço a um CAGR de 7,12% de 2026 a 2031. Alimentos permaneceu o maior segmento porque os usos em alimentos secos, congelados, confeitaria e kits de refeição dão ao cartonado uma base estável vinculada ao consumo cotidiano, e não apenas a gastos discricionários. A ABRE reportou que os volumes de embalagens de alimentos e higiene permaneceram amplamente estáveis em 2025, mesmo com a produção geral de embalagens do Brasil recuando levemente, o que reforça o papel defensivo das embalagens de bens essenciais. Cosméticos e artigos de higiene pessoal está crescendo mais rapidamente porque a premiumização urbana recompensa caixas com acabamento suave, inserções de polpa moldada e acabamentos de impressão de maior qualidade que ajudam as marcas a proteger tanto a imagem quanto as alegações de sustentabilidade. Esses atributos tornam as embalagens de beleza um dos pools de valor mais claros dentro do mercado de cartonado da América do Sul.

Bebidas permanece o segundo maior usuário final porque as embalagens assépticas e de laticínios refrigerados continuam a absorver nova capacidade de linhas de envase em toda a região. As embalagens farmacêuticas e de saúde fornecem um canal premium estável para caixas dobráveis e cartão branqueado sólido porque os padrões de evidência de violação, rastreabilidade e higiene mantêm alta a disciplina de especificação. As caixas de tabaco ainda enfrentam pressão de volume a longo prazo, mas a categoria preserva valor por meio de impressão antifalsificação e formatos estruturais premium que limitam a migração para produtos de menor valor. Outras indústrias de usuários finais, incluindo brinquedos, vestuário, automotivo, doméstico, elétrico e serviços de alimentação, criam uma ampla cauda de demanda que importa mais nos grandes clusters de manufatura. Em conjunto, esses padrões mantêm o mercado de cartonado da América do Sul exposto a produtos básicos para volume e a beleza, bebidas e saúde para crescimento de valor.

Análise Geográfica

O Brasil representou 47,43% da participação do mercado de cartonado da América do Sul em 2025. Sua liderança vem de uma grande base de bens de consumo de alta rotatividade, capacidade integrada de polpa a conversão e política nacional que favorece cada vez mais as embalagens de fibra em detrimento dos formatos plásticos de conformidade mais difícil. A Empapel reportou 756.000 toneladas de produção de papelão em 2025, com as embalagens de alimentos permanecendo o maior uso final dentro do mix de embalagens de papel do país. As remessas de caixas em janeiro de 2026 atingiram 347.000 toneladas, o que mostrou que a demanda entrou no período de previsão com um impulso mais firme do que no ano anterior. O Brasil também mantém uma vantagem estrutural de fibra por meio de sua base de plantações de eucalipto, o que ajuda o mercado de cartonado da América do Sul a manter um forte centro de produção regional mesmo quando a pressão das importações aumenta.

Argentina, Colômbia e Chile formam o próximo nível de demanda, mas cada um segue um caminho diferente. A Argentina mantém uma necessidade básica de caixas para laticínios e produtos farmacêuticos, mesmo quando as condições cambiais pesam sobre as compras mais amplas. A Colômbia se beneficia da demanda por embalagens concentrada em seus principais centros urbanos e dos vínculos de fornecimento farmacêutico com os mercados andinos próximos. O Chile combina o crescimento de laticínios e bebidas com hábitos de reciclagem mais fortes que apoiam as embalagens à base de fibra, e a SIG reportou crescimento de caixas a partir da aceleração de clientes na Colômbia e da expansão dos volumes de bebidas e laticínios no Chile e na Argentina durante 2025.

O Peru é a geografia de crescimento mais rápido no mercado de cartonado da América do Sul, com um CAGR projetado de 6,32% de 2026 a 2031. A expansão do varejo moderno está ampliando o espaço nas prateleiras para produtos de marca, o que aumenta a necessidade de caixas dobráveis impressas e embalagens prontas para prateleira. O ciclo de agroexportação do Peru, centrado em mirtilos, abacates, uvas e aspargos, também apoia a demanda por formatos de fibra compatíveis com cadeia fria. A ACCCSA reportou que a demanda por papelão ondulado no Peru cresceu 11,6% em 2025, o que sinaliza um ciclo mais amplo de investimento em embalagens que apoia o consumo futuro de cartonado. O restante da América do Sul permanece menor em escala, mas adiciona crescimento incremental à medida que a formalização do varejo, o comércio transfronteiriço de alimentos embalados e a adoção de embalagens à base de fibra continuam a se expandir.

Cenário Competitivo

O mercado de cartonado da América do Sul tem uma estrutura mista na qual um conjunto limitado de fornecedores globais integrados se posiciona acima de um campo mais amplo de conversores locais e regionais. A Smurfit Westrock é o operador integrado pan-regional mais claro, e sua posição é fortalecida pelo acesso a moinhos, alcance de conversão e cobertura de clientes em múltiplos formatos de embalagem. As operações regionais relacionadas à América do Sul da empresa reportaram uma margem de EBITDA ajustado de 20% no primeiro trimestre de 2026, o que mostrou como a integração vertical pode proteger a lucratividade melhor do que os modelos de conversão independentes em um ambiente de preços volátil. A Graphic Packaging adiciona uma camada competitiva centrada em tecnologia por meio de formatos de papelão revestido com barreira, capacidade de maquinário e um portfólio de mais de 1.100 patentes citadas em seus resultados do primeiro trimestre de 2026. Os moinhos de cartão europeus, incluindo Stora Enso, Mayr-Melnhof, Billerud e Metsä Board, continuam sendo fornecedores importantes de caixas dobráveis premium e cartão branqueado sólido para a região.

Uma lacuna estratégica permanece no cartão branqueado sólido produzido domesticamente, porque a região ainda depende fortemente do cartão branqueado sólido importado para aplicações farmacêuticas e de beleza. Essa lacuna importa porque a produção local combinaria rotas de frete mais curtas com a vantagem de fibra de eucalipto da América do Sul e com um contexto político que favorece as embalagens à base de fibra em vários países. O Programa Evolution da Billerud de SEK 1,4 bilhão (USD 128,8 milhões) e a linha de cartão para consumidores Oulu da Stora Enso de EUR 1,1 bilhão (USD 1,19 bilhão) mostram que os fornecedores globais ainda estão adicionando ou atualizando capacidade de grau premium relevante para a demanda sul-americana. O programa Fit-For-Future da Mayr-Melnhof, que permanecia à frente do cronograma no início de 2026, também aponta para disciplina contínua de custos e exportações dos produtores europeus que vendem graus de cartonado reciclado.

A concorrência também está mudando no nível dos conversores porque a inovação em revestimentos de barreira está reduzindo o limiar de entrada para embalagens de maior valor em serviços de alimentação e alimentos frescos. A Michelman introduziu revestimentos de filme seco 100% de base biológica e sem PFAS em abril de 2026, e a BASF com a UPM seguiu em maio de 2026 com sistemas de barreira de alto desempenho recicláveis para usos em contato com alimentos. A Tetra Pak e a SIG continuam a moldar a extremidade asséptica do mercado de cartonado da América do Sul porque os ecossistemas de linhas de envase, as especificações de cartão e a qualificação de clientes permanecem estreitamente vinculados nas embalagens líquidas. Isso deixa o mercado com uma camada premium liderada por tecnologia, qualidade de superfície e adequação regulatória, e uma camada de volume mais ampla onde serviço, velocidade e disciplina de custos importam mais.

Líderes da Indústria de Cartonado da América do Sul

Klabin S.A.

Smurfit Westrock plc

Tetra Pak International S.A.

Suzano S.A.

Empresas CMPC S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: A UPM Specialty Materials e a BASF anunciaram uma colaboração estratégica combinando os papéis de barreira e base de barreira da UPM com as resinas de tecnologia de barreira de alto desempenho Joncryl HPB da BASF, permitindo embalagens à base de fibra de alto desempenho e recicláveis que atendem aos rigorosos requisitos regulatórios de contato com alimentos; o desenvolvimento apoia diretamente a conversão sem PFAS do cartonado em aplicações de serviços de alimentação e alimentos frescos relevantes para o setor de alimentos orientado à exportação da América do Sul.

- Abril de 2026: A Tetra Pak e a empresa italiana de laticínios Sterilgarda Alimenti lançaram a primeira caixa asséptica de 1 litro com barreira à base de papel, atingindo até 92% de conteúdo renovável rastreável quando combinada com polímeros de origem vegetal e reduzindo a pegada de carbono em até 43%; a inovação é respaldada pelo investimento de EUR 60 milhões (USD 64,8 milhões) da Tetra Pak em uma planta piloto em Lund, Suécia, e espera-se que redefina progressivamente as especificações do cartão para embalagem líquida nos setores de laticínios e bebidas da América do Sul.

- Abril de 2026: A Michelman introduziu os revestimentos de barreira de base biológica e sem PFAS Nuvita Life 4002 e Nuvita Life 4605 para embalagens de alimentos à base de fibra; ambos os revestimentos são 100% de base biológica em filme seco, em conformidade com a Diretiva de Plásticos de Uso Único e alinhados com o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, permitindo formatos de cartonado recicláveis para marcas que atendem aos mercados de alimentos e cuidados pessoais voltados à exportação da América do Sul.

- Janeiro de 2026: A Billerud iniciou investimentos de SEK 400 milhões (USD 36,8 milhões) em 2026 para atualizar seus moinhos de Quinnesec e Escanaba para a produção de cartão branqueado sólido como parte do Programa Evolution da empresa de SEK 1,4 bilhão (USD 128,8 milhões) abrangendo 2024-2027.

Escopo do Relatório do Mercado de Cartonado da América do Sul

O Mercado de Cartonado da América do Sul abrange a produção, distribuição e aplicação de materiais de cartonado para embalagens. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Cinza com Revestimento Branco, Cartão para Embalagem Líquida e Cartão para Serviços de Alimentação. Esses graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem líquida, mangas, bandejas, copos e recipientes para serviços de alimentação. Devido à sua reciclabilidade, imprimibilidade e atributos de embalagem sustentável, essas soluções de cartonado são amplamente utilizadas em setores como alimentos, bebidas, produtos farmacêuticos, tabaco, cosméticos e mais.

O Mercado da América do Sul é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Cinza com Revestimento Branco, Cartão para Embalagem Líquida, Cartão para Serviços de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem Líquida, Manga e Bandeja, Outros Formatos de Embalagem), Indústria do Usuário Final (Alimentos, Bebidas, Farmacêutico e Saúde, Tabaco, Cosméticos, Outras Indústrias de Usuários Finais) e Geografia (Brasil, Argentina, Colômbia, Chile, Peru e Restante da América do Sul). As Previsões de Mercado estão em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Caixas Dobráveis |

| Cartão Cinza com Revestimento Branco |

| Cartão para Embalagem Líquida |

| Cartão para Serviços de Alimentação |

| Caixas Dobráveis |

| Embalagem Líquida |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviços de Alimentação) |

| Alimentos |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outras Indústrias de Usuários Finais (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviços de Alimentação) |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Caixas Dobráveis | |

| Cartão Cinza com Revestimento Branco | |

| Cartão para Embalagem Líquida | |

| Cartão para Serviços de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem Líquida | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviços de Alimentação) | |

| Por Indústria do Usuário Final | Alimentos |

| Bebidas | |

| Farmacêutico e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outras Indústrias de Usuários Finais (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviços de Alimentação) | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartonado da América do Sul em 2026 e qual é a perspectiva para 2031?

O mercado de cartonado da América do Sul está em USD 4,17 bilhões em 2026 e tem expectativa de atingir USD 5,79 bilhões até 2031, crescendo a um CAGR de 6,78%.

Qual grau de produto lidera a demanda atual no cartonado da América do Sul?

As caixas dobráveis lideram a demanda com uma participação de 41,81% em 2025 porque equilibram imprimibilidade, rigidez e custo em embalagens de alimentos, farmacêuticos e cuidados pessoais.

O que está impulsionando o crescimento mais rápido nos graus de cartão premium em toda a região?

O cartão branqueado sólido está crescendo mais rapidamente a um CAGR de 8,09%, pois as embalagens farmacêuticas e de cosméticos precisam de maior brancura superficial, resultados de impressão mais limpos e acabamento antifalsificação mais forte.

Por que o Brasil é tão importante para a demanda e oferta de cartonado?

O Brasil detinha 47,43% da demanda regional em 2025 e se beneficia de capacidade integrada de polpa a conversão, uma grande base de bens de consumo de alta rotatividade e regulamentação que melhora a posição do cartonado em relação às embalagens plásticas.

Qual formato de embalagem está se expandindo mais rapidamente nos usos de bebidas e laticínios?

A embalagem líquida é o formato de crescimento mais rápido a um CAGR de 5,90% até 2031, apoiada pela expansão de linhas assépticas e de topo aberto no Brasil, na Colômbia e no Chile.

Qual grupo de usuários finais oferece o melhor potencial de crescimento até 2031?

Cosméticos e artigos de higiene pessoal oferece o crescimento mais forte a um CAGR de 7,12%, pois a premiumização urbana aumenta a demanda por caixas dobráveis de maior valor, inserções de polpa moldada e acabamentos de impressão premium.

Página atualizada pela última vez em: