Tamanho e Participação do Mercado de Cartonado Europeu

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartonado Europeu por Mordor Intelligence

O tamanho do mercado de cartonado europeu está projetado em USD 13,17 mil milhões em 2025, USD 13,63 mil milhões em 2026, e deverá atingir USD 16,42 mil milhões até 2031, crescendo a um CAGR de 3,79% de 2026 a 2031. O crescimento permanece moderado porque a substituição do plástico está a acrescentar procura, enquanto as regras de redução de peso e reutilização estão a limitar o crescimento de tonelagem por embalagem. O mercado de cartonado europeu está também a tornar-se mais valioso por tonelada, à medida que acabamentos de impressão premium, revestimentos de barreira e funcionalidades de serialização elevam os preços médios de venda mais rapidamente do que os volumes brutos. A preferência dos consumidores está a reforçar esta mudança, com as caixas de cartão cada vez mais favorecidas em detrimento do plástico nas decisões de compra quotidianas e nos requisitos de aprovisionamento dos retalhistas. Os produtores integrados continuam a utilizar o acesso à fibra, a integração energética e a escala das fábricas para defender as margens, enquanto os conversores competem na qualidade de impressão, prazos de entrega e credenciais de sustentabilidade. O resultado é um mercado de cartonado europeu que está a expandir-se de forma constante através de mudanças de materiais impulsionadas pela conformidade, premiumização e maior disciplina comercial após um período de forte expansão de capacidade.

Principais Conclusões do Relatório

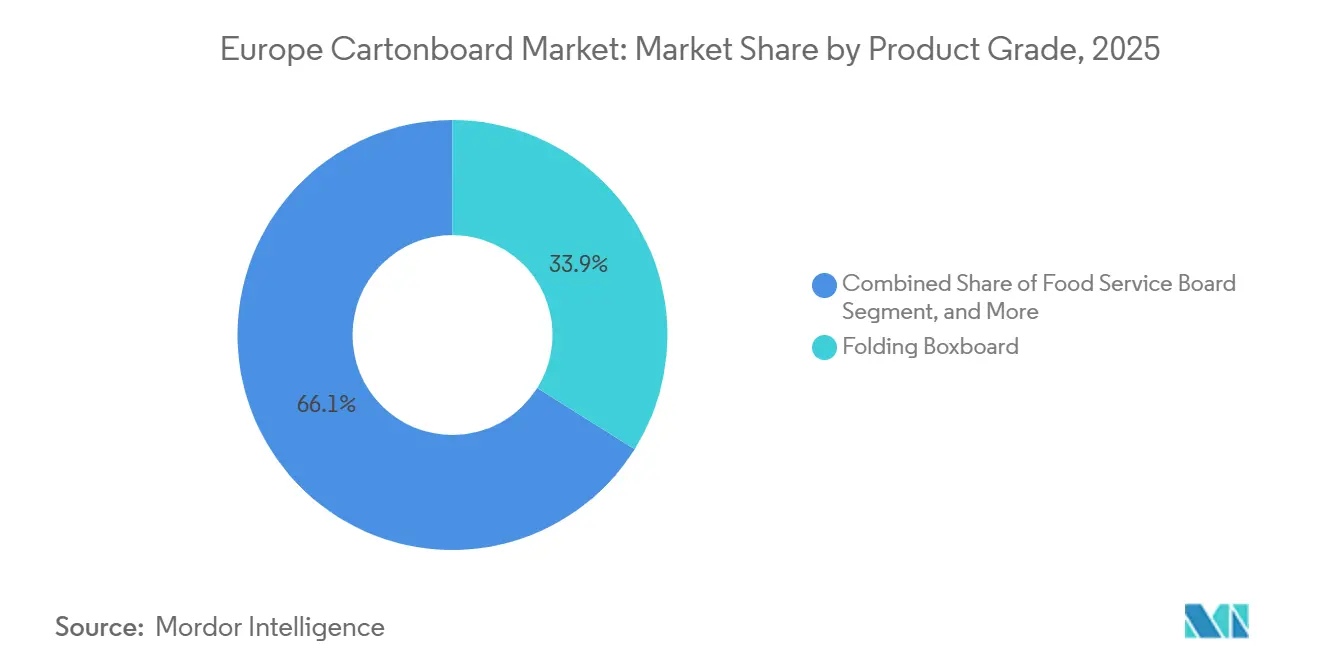

- Por grau de produto, as caixas dobráveis capturaram 33,91% da participação do mercado de cartonado europeu em 2025.

- Por formato de embalagem, o tamanho do mercado de cartonado europeu para o segmento de formatos de embalagem de líquidos está previsto avançar a um CAGR de 5,43% até 2031.

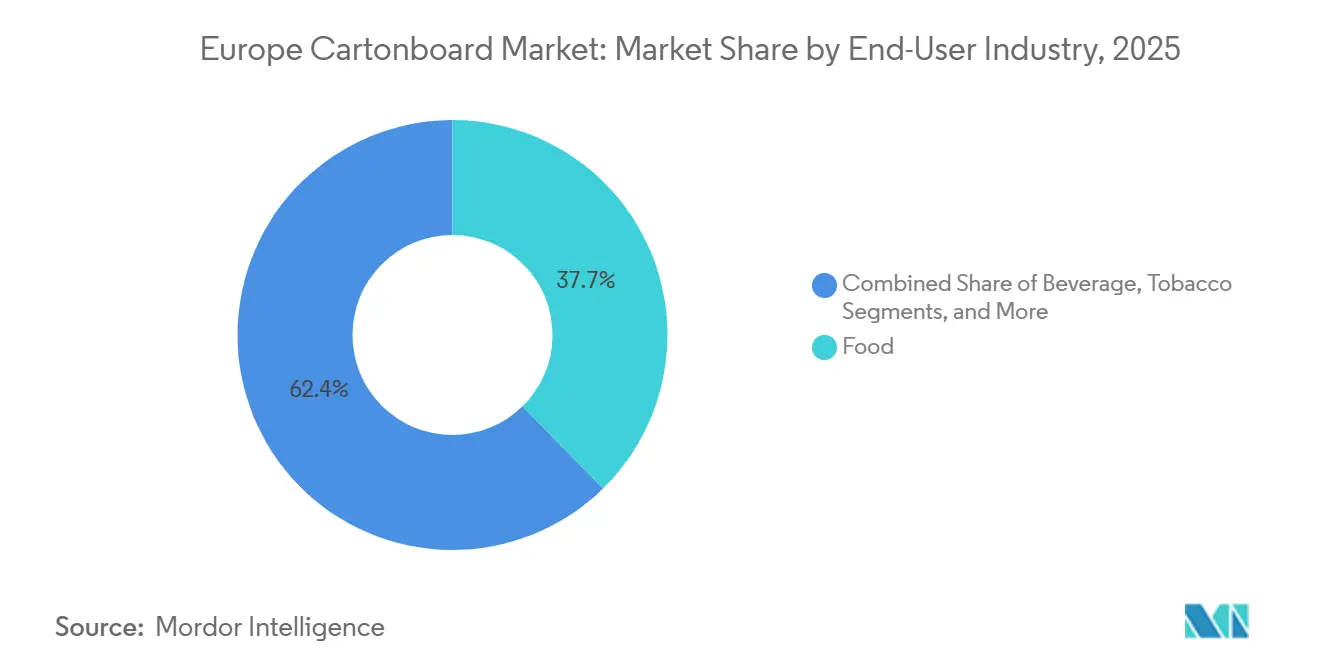

- Por indústria utilizadora final, a alimentação capturou 37,65% da participação do mercado de cartonado europeu em 2025.

- Por geografia, o tamanho do mercado de cartonado europeu para o segmento de Espanha está previsto avançar a um CAGR de 5,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartonado Europeu

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Substituição do Plástico por Fibra ao Abrigo do PPWR e da SUPD | +1.1% | Toda a UE-27, concentrada na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Embalagens de Prateleira Recicláveis no Retalho Alimentar | +0.9% | Norte e Oeste da Europa, Alemanha, França, Reino Unido | Curto prazo (≤ 2 anos) |

| Serialização Farmacêutica e Caixas de Cartão com Evidência de Adulteração | +0.6% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Atualização de Caixas de Cartão Premium para Beleza e Cuidados Pessoais | +0.4% | Europa Ocidental, França, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Conformidade Habilitada por QR e Rotulagem Digital na Embalagem | +0.2% | Toda a UE, com adoção inicial mais forte na Alemanha e França | Longo prazo (≥ 4 anos) |

| Migração para Barreira Sem PFAS no Cartão para Serviço de Alimentação | +0.1% | Toda a UE-27, em vigor a partir de agosto de 2026 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição do Plástico por Fibra ao Abrigo do PPWR e da SUPD

O Regulamento (UE) 2025/40 entrou em vigor a 11 de fevereiro de 2025 e será aplicado em todos os 27 Estados-Membros da UE a partir de 12 de agosto de 2026, conferindo ao mercado de cartonado europeu um único regulamento de embalagem comum em toda a região.[1]Comissão Europeia, "Regulamento (UE) 2025/40 do Parlamento Europeu e do Conselho relativo a Embalagens e Resíduos de Embalagens," Jornal Oficial da União Europeia, ec.europa.eu O regulamento vai além do modelo de diretiva anterior, vinculando os critérios de conceção para reciclagem, as obrigações de conteúdo reciclado e a modulação das taxas de RPE diretamente às escolhas de embalagem que os proprietários de marcas não podem facilmente adiar. Em termos práticos, isto coloca maior pressão para reformular formatos plásticos complexos, enquanto muitos formatos de cartão já satisfazem as expectativas de reciclabilidade ao abrigo do novo quadro.[2]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens, Orientações sobre Implementação para Agentes Económicos e Estados-Membros," Comissão Europeia, ec.europa.eu A Mayr-Melnhof Karton AG já posicionou os materiais à base de fibra como ferramentas de transição para clientes que trabalham em programas de mudança de embalagem, demonstrando como a regulamentação está a tornar-se parte do processo de vendas no mercado de cartonado europeu. A Pro Carton verificou no seu inquérito ao consumidor de 2026 que 53% dos inquiridos europeus citaram a embalagem não reciclável como razão para mudar de marca, o que está a impulsionar as especificações dos retalhistas e os prazos dos proprietários de marcas na mesma direção.[3]Pro Carton, "O Poder da Embalagem, O Que Faz os Consumidores Europeus Confiar, Ficar ou Mudar? Inquérito ao Consumidor 2026," Pro Carton, procarton.com

Embalagens de Prateleira Recicláveis no Retalho Alimentar

Os programas de embalagem para retalho alimentar na Alemanha, França e Reino Unido estão a mover os formatos de prateleira para soluções de cartão mono-material recicláveis, transformando a sustentabilidade de uma preferência de marca numa condição comercial de listagem em mais categorias. Isto é relevante porque a modulação das taxas de RPE recompensa cada vez mais as embalagens recicláveis, pelo que o argumento financeiro para a conversão para cartão se situa agora ao lado do argumento de merchandising, tornando as decisões mais fáceis de justificar internamente. O efeito apoia a procura de caixas dobráveis porque as embalagens de prateleira favorecem formatos que imprimem bem, convertem eficientemente e permanecem fáceis de reciclar mesmo quando os pesos de base são reduzidos. O Evento de Inovação de 2026 da Smurfit Westrock nos Países Baixos reuniu mais de 450 clientes e apresentou 3 ferramentas de design de embalagem baseadas em IA que demonstram como o desenvolvimento digital está a encurtar os ciclos de personalização para embalagens de prateleira. A mesma lógica estende-se agora às embalagens secundárias de comércio eletrónico, onde as marcas pretendem um único formato de cartonado que possa passar da exposição em prateleira ao envio de última milha com redesenho mínimo e uma declaração de sustentabilidade mais clara.

Serialização Farmacêutica e Caixas de Cartão com Evidência de Adulteração

A aplicação contínua da Diretiva Europeia sobre Medicamentos Falsificados continua a apoiar a procura de caixas dobráveis especializadas com códigos de matriz de dados 2D, texto em Braille e funcionalidades de evidência de adulteração no mercado de cartonado europeu. Esses requisitos empurram os conversores para tolerâncias mais apertadas e graus de cartão de especificação mais elevada do que as caixas de cartão alimentares normais geralmente necessitam, o que eleva o limiar técnico de participação. O encargo de conformidade também restringe o conjunto de fornecedores qualificados porque a validação, a precisão de impressão e a integração de linha são tão importantes quanto o fornecimento básico de cartão. Isto mantém a procura de embalagens farmacêuticas mais estável do que muitas aplicações voltadas para o consumidor, porque os padrões de embalagem de medicamentos não se suavizam quando a procura no retalho se torna irregular. O resultado é uma parte do mercado de cartonado europeu onde a receita tende a crescer mais rapidamente do que a tonelagem, uma vez que cada funcionalidade de conformidade adicionada eleva o valor do cartão e da conversão por metro quadrado.

Atualização de Caixas de Cartão Premium para Beleza e Cuidados Pessoais

As marcas de beleza e cuidados pessoais em toda a Europa Ocidental continuam a substituir estruturas internas de plástico, janelas e inserções por formatos de cartonado mais fáceis de alinhar com declarações de reciclabilidade e expectativas de sustentabilidade dos retalhistas. O lançamento pela Stora Enso em setembro de 2025 do Ensovelvet, um cartão SBS não revestido premium desenvolvido para embalagens de luxo de cosméticos e perfumes, demonstrou que os produtores estão a criar graus de propósito específico em vez de adaptar a produção de commodities para trabalhos premium.[4]Stora Enso Oyj, "A Stora Enso Apresenta o Ensovelvet, um Novo Cartão Não Revestido Premium para Embalagens de Luxo," Cision News, news.cision.com Os vencedores do Prémio Europeu de Excelência em Cartão 2025 incluíram o conjunto de oferta da Rituals Cosmetics da Van Genechten Packaging, que utilizou cartão da Stora Enso e demonstrou que as soluções de cartão premium já são viáveis em formatos de oferta e viagem que antes dependiam mais de componentes plásticos. Os acabamentos premium continuam a ser importantes nesta categoria porque a qualidade tátil, o desempenho de impressão e a aparência em prateleira influenciam o posicionamento da marca tanto quanto a reciclabilidade. O inquérito de 2026 da Pro Carton verificou que 77% dos consumidores italianos se sentiam mais positivos em relação às marcas que utilizam materiais de embalagem ecológicos, o que ajuda a explicar por que razão as cadeias de abastecimento focadas na beleza estão a direcionar mais atividade de atualização para a procura orientada para Itália.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Energia e Pasta, Especialmente nos Graus Reciclados | -0.7% | Pan-europeu, mais agudo em França, Itália e Países Baixos | Curto prazo (≤ 2 anos) |

| Regras de Reutilização e Minimização de Embalagens a Limitar o Crescimento Unitário | -0.4% | Toda a UE-27, em vigor a partir de agosto de 2026 | Curto prazo (≤ 2 anos) |

| Encargo de Dados de Conformidade para Conversores de Pequena e Média Dimensão | -0.3% | Toda a UE, mais agudo no Sul da Europa | Médio prazo (2-4 anos) |

| Redução de Peso a Diminuir Toneladas Mais Rapidamente do que a Procura Unitária | -0.3% | Toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Energia e Pasta, Especialmente nos Graus Reciclados

Os custos de energia e fibra permaneceram o desafio operacional mais imediato para os produtores em 2026, e o mercado de cartonado europeu sentiu essa pressão de forma mais acentuada nos graus com menos proteção proveniente de sistemas integrados de fibra e energia. A Billerud declarou nos seus resultados do quarto trimestre de 2025 que o excesso de capacidade em cartonado e kraftliner de topo branco na Região Europa manteve a procura moderada e a pressão sobre os preços visível no primeiro trimestre de 2026, limitando a capacidade das fábricas de recuperar custos de insumos mais elevados através dos preços. Essa combinação de oferta frouxa e serviços públicos voláteis é especialmente difícil para os produtores de cartão reciclado porque têm menos margem quando as condições de mercado se tornam instáveis. Também altera o comportamento de compra dos conversores, com os compradores a valorizar mais a estabilidade contratual e a consistência do fornecimento quando os preços spot se tornam mais difíceis de interpretar. Até que a utilização da capacidade melhore de forma mais clara, a recuperação das margens no mercado de cartonado europeu deverá permanecer irregular entre graus e tipos de produtores.

Regras de Reutilização e Minimização de Embalagens a Limitar o Crescimento Unitário

O PPWR começará a ser aplicado a partir de 12 de agosto de 2026, e as suas disposições de reutilização e regras de minimização de espaço vazio limitarão o crescimento unitário em alguns formatos de embalagem, mesmo enquanto a substituição de fibra apoia a procura. Isso significa que o mercado de cartonado europeu pode ganhar participação de material nas escolhas de embalagem sem ver a mesma taxa de crescimento na contagem de caixas de cartão por envio. O conjunto de regras reduz o espaço para embalagens agrupadas e secundárias desnecessárias, o que é positivo para os resultados de conformidade, mas menos favorável para a expansão pura do volume unitário. Os conversores de pequena e média dimensão enfrentam o ajustamento mais pesado porque os passaportes digitais de produto, os relatórios de RPE e a gestão de dados de embalagem requerem gastos em sistemas que os grupos maiores podem distribuir por bases de receita mais amplas. O resultado provável é uma consolidação mais rápida entre os conversores que não conseguem absorver o encargo total de conformidade por conta própria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: As Caixas Dobráveis Ancoram o Volume Enquanto o Cartão para Embalagem de Líquidos Lidera o Crescimento

As caixas dobráveis detinham 33,91% da participação do mercado de cartonado europeu em 2025, tornando-as o maior grau de produto porque podem servir aplicações alimentares, farmacêuticas e de cosméticos através de uma única base de conversão ampla. A sua posição de liderança também reflete a sua compatibilidade com impressão offset, digital e flexográfica, permitindo que o grau passe de embalagens de mercearia quotidianas para formatos de apresentação no retalho de maior valor com fricção mínima. Essa escala é apoiada por infraestrutura de conversores estabelecida e por especificações de retalho de prateleira que já favorecem as caixas dobráveis em grande parte da região. A linha Oulu da Stora Enso na Finlândia, no valor de EUR 1 mil milhões (USD 1,08 mil milhões), acrescentou 750.000 toneladas de capacidade anual, e a expansão de Husum da Metsä Board, no valor de EUR 210 milhões (USD 227 milhões), acrescentou 200.000 toneladas anuais, o que pesou na recuperação de preços a curto prazo enquanto a nova oferta ainda está a ser absorvida. O cartão branqueado sólido continua a ocupar o nível premium em serviço de alimentação, embalagem farmacêutica e trabalhos de beleza de luxo, enquanto o cartão não branqueado sólido permanece mais de nicho em usos industriais e de serviço pesado, e o cartão para serviço de alimentação está a passar por reformulação sem PFAS antes da data de conformidade de agosto de 2026.

O cartão para embalagem de líquidos está projetado para expandir a um CAGR de 5,17% de 2026 a 2031, tornando-o o grau de produto de crescimento mais rápido no mercado de cartonado europeu. A Tetra Pak e a Sterilgarda Alimenti lançaram em abril de 2026 uma caixa de cartão asséptica de 1 litro com barreira à base de papel, fornecendo o primeiro ponto de prova comercial à escala industrial para tecnologia de caixa de cartão sem alumínio. A Tetra Pak também comprometeu EUR 60 milhões (USD 65 milhões) para uma planta piloto de barreira à base de papel em Lund, Suécia, como parte do seu plano de investir EUR 100 milhões (USD 109 milhões) anualmente até 2030 no desenvolvimento de embalagens sustentáveis, sublinhando a rapidez com que a fronteira tecnológica das caixas de cartão líquidas está a avançar. Os produtores estão também a atualizar os ativos principais de cartão líquido para melhorar a eficiência, o controlo de qualidade e a flexibilidade do produto à medida que a procura se desloca para formatos de bebidas com maior intensidade de papel. O cartão revestido a branco ainda serve embalagens secundárias sensíveis ao preço, mas a sua posição relativa é mais fraca quando os custos de energia e a visibilidade de custos se tornam menos estáveis no mercado de cartonado europeu.

Por Formato de Embalagem: As Caixas Dobráveis Lideram Enquanto os Formatos de Embalagem de Líquidos Ganham Impulso

As caixas dobráveis representaram 55,41% da participação do tamanho do mercado de cartonado europeu em 2025, e este formato permaneceu o centro estrutural da procura no retalho alimentar, distribuição farmacêutica e cuidados pessoais. O seu domínio advém tanto da amplitude como da densidade de valor, porque a mesma caixa dobrável pode variar de uma simples embalagem de mercearia a um formato de apresentação premium com relevo, estampagem a quente, revestimentos de toque suave ou gráficos digitais de tiragem curta. Isto mantém a participação de receita à frente da participação de tonelagem física em muitas aplicações premium, especialmente quando o impacto em prateleira e a impressão de conformidade precisam de coexistir numa única embalagem. O trabalho premiado da Van Genechten Packaging para a Rituals Cosmetics nos Prémios Europeus de Excelência em Cartão 2025 utilizou cartão da Stora Enso para remover plástico virgem enquanto preservava a reciclabilidade e a qualidade de acabamento premium. Os copos e recipientes para serviço de alimentação estão também a mover-se para soluções à base de SBS com barreiras à base de água à medida que os conversores se preparam para o ambiente regulatório de agosto de 2026.

Os formatos de embalagem de líquidos estão projetados para expandir a um CAGR de 5,43% até 2031, o ritmo mais forte entre os formatos de embalagem no mercado de cartonado europeu. O Grupo SIG declarou que as suas caixas de cartão assépticas sem camada de alumínio registaram um crescimento de vendas de 24% em 2025, o que demonstra que os formatos líquidos com maior intensidade de papel estão a ganhar tração comercial em vez de permanecerem apenas um projeto de desenvolvimento. Os resultados do primeiro trimestre de 2026 da Elopak mostraram crescimento orgânico contínuo de receita na Europa e nas Américas, e a empresa está a visar um crescimento orgânico anual de receita de 4-6% à medida que estende o trabalho de simplificação de caixas de cartão ao longo do seu portefólio. Os formatos de manga e bandeja permanecem menores em participação, mas os retalhistas estão a adotá-los mais amplamente quando um único formato à base de papel pode funcionar tanto como apresentação de prateleira como embalagem secundária. Essa função dupla é importante porque melhora a eficiência de manuseamento enquanto também apoia a mudança mais ampla para formatos de embalagem de fibra reciclável no mercado de cartonado europeu.

Por Indústria Utilizadora Final: A Alimentação Detém a Liderança Estrutural Enquanto o Farmacêutico e a Saúde Ganham Ritmo

A alimentação representou 37,65% da receita em 2025, tornando-a o maior segmento de utilizador final no mercado de cartonado europeu e ancorando a procura em embalagens ambiente, refrigeradas, congeladas e de serviço de alimentação. A sua importância reside na amplitude dos formatos que utiliza, uma vez que as aplicações alimentares recorrem a caixas dobráveis, cartão branqueado sólido, cartão para serviço de alimentação e graus reciclados em embalagens primárias e secundárias. A procura de bebidas situa-se próxima deste segmento porque o crescimento do cartão para embalagem de líquidos está ligado a laticínios, sumos, bebidas à base de plantas e outras categorias de enchimento fresco que estão a substituir formatos com maior intensidade de plástico. Esta ampla presença alimentar confere à indústria de cartonado europeu uma base de procura estável, mesmo quando as categorias de consumo de maior valor se movem de forma irregular ao longo do ciclo económico. O tabaco permanece uma aplicação menor mas ainda premium para caixas exteriores e molduras interiores, e o seu declínio gradual de unidades é parcialmente compensado pela necessidade contínua de cartão de especificação mais elevada no retalho de viagem e em embalagens de edição limitada.

A embalagem farmacêutica e de saúde está projetada para crescer a um CAGR de 5,34% até 2031, tornando-a o segmento de utilizador final de expansão mais rápida no mercado de cartonado europeu. O Regulamento Delegado da Comissão (UE) 2016/161 mantém a procura centrada em funcionalidades de conformidade como relevo em Braille, códigos de matriz de dados 2D e fechos com evidência de adulteração, todos os quais elevam os requisitos de cartão e conversão. Como essas funcionalidades acrescentam etapas de produção e necessidades de validação, a receita de caixas de cartão farmacêuticas tende a crescer mais rapidamente do que a tonelagem de caixas de cartão farmacêuticas. Os cosméticos e artigos de higiene pessoal permanecem o canal de maior margem para graus de cartão premium, e os produtores estão a responder com lançamentos como o Ensovelvet e com embalagens de beleza premiadas que combinam acabamento tátil e reciclabilidade num único formato. Essa combinação de procura regulada de saúde e trabalho de beleza premium mantém o mercado de cartonado europeu mais orientado para o valor do que para o volume em grande parte da sua estrutura de utilização final.

Análise Geográfica

A Alemanha representou 24,18% da participação do mercado de cartonado europeu em 2025, tornando-a o maior mercado nacional da região. Essa posição assenta numa combinação de uma densa base de produção de bens de grande consumo, forte procura farmacêutica e uma infraestrutura madura de embalagem pronta para retalho que suporta tanto trabalho de alto volume como de especificação elevada. O Reino Unido e a França formam o próximo nível de procura por razões diferentes. O Reino Unido favorece caixas de cartão premium para alimentação e cuidados pessoais, enquanto a França permanece estreitamente ligada à embalagem de beleza e fragrâncias. A Itália também tem peso estratégico no mercado de cartonado europeu porque a sua base de embalagem alimentar, de beleza e farmacêutica se alinha com um forte apoio dos consumidores a embalagens ecológicas, e o inquérito de 2026 da Pro Carton verificou que 77% dos consumidores italianos se sentiam mais positivos em relação às marcas que utilizam materiais de embalagem sustentáveis.

Espanha está projetada para expandir a um CAGR de 5,12% de 2026 a 2031, tornando-a o mercado nacional de crescimento mais rápido no mercado de cartonado europeu. O seu perfil de crescimento reflete uma maior atividade de comércio eletrónico, procura de embalagem alimentar orientada para exportação e uma base de fabrico farmacêutico em melhoria que está a elevar a procura de formatos de caixas de cartão funcionais e conformes. O resto da Europa, incluindo a Polónia, os Países Baixos, a Bélgica, os países nórdicos e a Europa Central e Oriental, está a assumir um papel maior à medida que a produção alimentar e farmacêutica se expande para localizações de fabrico de menor custo. A Polónia está a emergir como uma localização atrativa para conversores porque os proprietários de marcas da Europa Ocidental pretendem prazos de entrega mais curtos e uma gestão de conformidade regional mais simples. Os países nórdicos continuam dominados por produtores integrados, mas os graus revestidos de especialidade e as caixas dobráveis premium continuam a moldar os fluxos de comércio transfronteiriço dentro da região.

Está a emergir uma grande divisão regional entre as fábricas integradas nórdicas e as fábricas continentais porque a exposição à energia difere entre as duas bases de fornecimento. As fábricas na Escandinávia beneficiam mais da cogeração de biomassa e de uma menor dependência da eletricidade da rede externa, o que protege os graus de fibra virgem quando os mercados de energia se tornam instáveis. Isso desloca a economia relativa a favor do cartão dobrável escandinavo, enquanto a produção continental exposta à energia enfrenta mais pressão nos graus reciclados. O resultado é que mais conversores estão a inclinar-se para acordos de fornecimento de longo prazo com produtores nórdicos, trocando alguma flexibilidade logística por melhor visibilidade de custos no mercado de cartonado europeu.

Panorama Competitivo

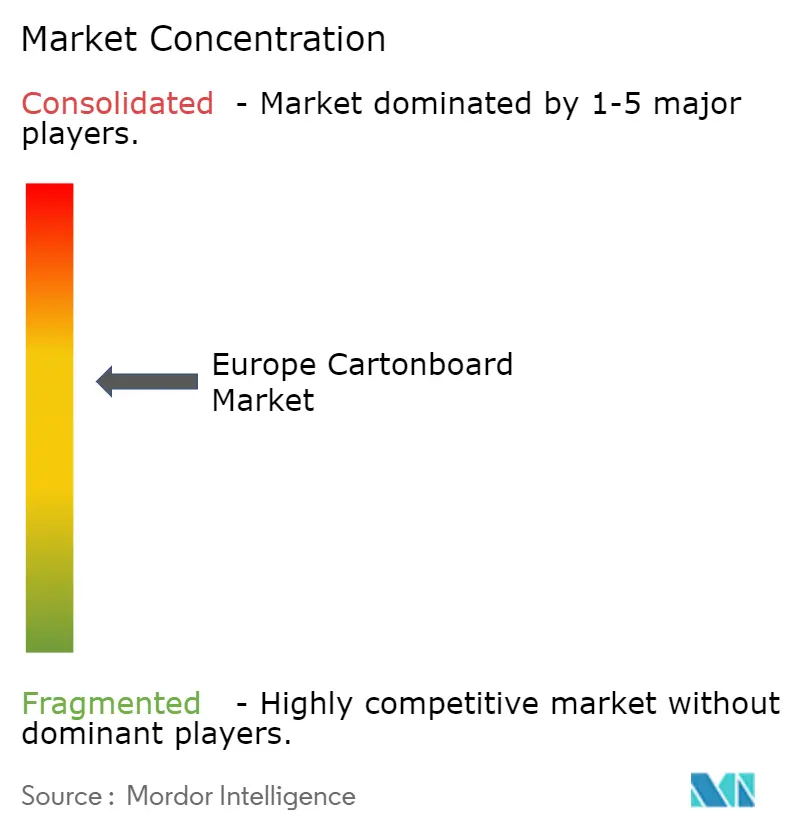

O mercado de cartonado europeu tem uma estrutura moderadamente concentrada ao nível do produtor de cartão, com a Metsä Board, a Stora Enso e a Mayr-Melnhof Karton AG a deter posições de liderança em redes de fábricas integradas na Escandinávia, Finlândia e Europa Central. A sua vantagem está enraizada na profundidade de integração, porque o controlo sobre o aprovisionamento de fibra, a geração de energia, a produção de cartão e, em alguns casos, a conversão, confere-lhes mais proteção quando os custos de insumos oscilam e as condições de fornecimento se apertam. A Mayr-Melnhof expandiu a produção de cartão reciclado de grau MCM SMART GD2 para uma terceira fábrica europeia na Áustria, juntamente com instalações na Alemanha e na Eslovénia, reforçando assim a redundância de fornecimento e encurtando as distâncias de entrega para clientes em toda a Europa Central. A estratégia Lead the Pack da Metsä Board para 2026-2030, de março de 2026, deslocou a ênfase da empresa do investimento pesado para a melhoria da rentabilidade, na sequência de aproximadamente EUR 1 mil milhões (USD 1,08 mil milhões) em gastos de capacidade e competitividade ao longo de 5 anos. A Billerud declarou nos seus resultados do quarto trimestre de 2025 que o excesso de capacidade em cartonado e kraftliner de topo branco na Região Europa manteve a procura e os preços sob pressão no primeiro trimestre de 2026, o que demonstra por que razão a disciplina de preços ainda está a reformar-se no mercado de cartonado europeu.

A concorrência está também a mover-se para além do volume bruto de cartão, uma vez que os grandes fornecedores utilizam software de design, ferramentas de serviço e suporte de sistemas de embalagem para aprofundar as relações com os clientes e aumentar os custos de mudança. O Evento de Inovação de 2026 da Smurfit Westrock nos Países Baixos apresentou 3 ferramentas de design de embalagem baseadas em IA e o ActiBlu, um protótipo de embalagem à base de papel sem linha de cola, o que sublinhou como o desenvolvimento digital e o redesenho estrutural estão a tornar-se diferenciadores comerciais. As posições de especialidade premium continuam a ser importantes, onde a precisão farmacêutica e a apresentação de luxo deixam pouco espaço para defeitos de cartão ou variação de calibre, protegendo assim o papel dos fornecedores de alta especificação em nichos selecionados. O Grupo RDM reforçou a sua posição em cartão reciclado através da aquisição da Fiskeby Board, conferindo-lhe uma plataforma mais ampla numa parte do mercado de cartonado europeu onde a escala independente ainda é relevante.

Os conversores ainda competem intensamente na qualidade de impressão, prazo de entrega, capacidade de embelezamento e credenciais de sustentabilidade, o que mantém o mercado a jusante mais fragmentado do que a base de fábricas a montante. A embalagem premiada da Van Genechten Packaging para a Rituals Cosmetics em 2025 demonstrou como os conversores podem ganhar negócios combinando reciclabilidade com execução premium em vez de competir apenas no preço. A mesma dinâmica apoia o trabalho farmacêutico e de beleza de tiragem curta, onde a capacidade de impressão digital e UV offset pode ser mais importante do que a escala da fábrica por si só para a retenção de clientes. Isto deixa o mercado de cartonado europeu numa posição em que os grandes produtores integrados definem o tom em capacidade e custo, enquanto os conversores especializados protegem as margens através da execução, velocidade e trabalho de design específico para o cliente.

Líderes da Indústria de Cartonado Europeu

-

Metsa Board Corporation

-

Stora Enso Oyj

-

Mayr-Melnhof Karton AG

-

Billerud Aktiebolag

-

Sappi Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Tetra Pak e a empresa italiana de laticínios Sterilgarda Alimenti apresentaram a primeira caixa de cartão asséptica de 1 litro da indústria com barreira à base de papel, validando comercialmente a tecnologia de caixa de cartão sem alumínio à escala industrial completa. O lançamento foi acompanhado pelo investimento de EUR 60 milhões (USD 65 milhões) da Tetra Pak numa planta piloto de barreira à base de papel em Lund, Suécia, parte do compromisso da empresa de investir aproximadamente EUR 100 milhões (USD 109 milhões) anualmente até 2030 no desenvolvimento de embalagens sustentáveis.

- Março de 2026: A Metsä Board reportou um EBITDA comparável de EUR 17 milhões (USD 19 milhões) para o primeiro trimestre de 2026, citando os primeiros resultados do programa de transformação lançado em meados de 2025 à medida que a sua estratégia "Lead the Pack" para 2026-2030 entrou na sua primeira fase de implementação.

- Novembro de 2025: A Mondi lançou um portefólio alargado de embalagens alimentares incorporando soluções de cartão sólido e capacidades de impressão digital na sequência da integração da Schumacher Packaging, reforçando a sua presença europeia em cartão sólido e acrescentando fiabilidade de fornecimento regional para clientes da indústria alimentar na Europa Central e Ocidental.

- Outubro de 2025: A Elopak anunciou a adição de uma terceira linha de produção na sua fábrica do Arkansas nos Estados Unidos, elevando o investimento total na fábrica para USD 128 milhões. Simultaneamente, a Elopak investiu na Blue Ocean Closures AB, uma empresa sueca que desenvolve fechos à base de fibra, para estender a simplificação de materiais do corpo da caixa de cartão até à tampa.

Âmbito do Relatório do Mercado de Cartonado Europeu

O Mercado de Cartonado Europeu abrange a produção, distribuição e aplicação de materiais de cartonado para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartonado são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartonado Europeu é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Indústria Utilizadora Final (Alimentação, Bebidas, Farmacêutico e Saúde, Tabaco, Cosméticos, Outras Indústrias Utilizadoras Finais) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Resto da Europa). As Previsões de Mercado estão em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Indústria Utilizadora Final | Alimentação |

| Bebidas | |

| Farmacêutico e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartonado europeu em 2026 e onde se espera que chegue até 2031?

O mercado de cartonado europeu entrou em 2026 com USD 13,63 mil milhões e está previsto atingir USD 16,42 mil milhões até 2031, crescendo a um CAGR de 3,79%.

O que está a impulsionar a procura de cartonado na Europa?

Os principais impulsionadores são a substituição do plástico por fibra ao abrigo do PPWR, as embalagens de prateleira recicláveis no retalho alimentar, as necessidades de serialização farmacêutica e as atualizações de embalagens de beleza premium.

Qual é o grau de produto de crescimento mais rápido no cartonado europeu?

O cartão para embalagem de líquidos é o grau de produto de crescimento mais rápido, com um CAGR projetado de 5,17% até 2031, apoiado pela inovação em barreiras à base de papel em caixas de cartão assépticas.

Qual formato de embalagem ainda lidera a procura na Europa?

As caixas dobráveis permaneceram o formato líder com 55,41% do valor de mercado em 2025 porque servem aplicações alimentares, farmacêuticas e de cuidados pessoais à escala.

Qual país lidera a procura regional e qual está a expandir-se mais rapidamente?

A Alemanha liderou com uma participação de 24,18% em 2025, enquanto Espanha está prevista registar o crescimento mais rápido a um CAGR de 5,12% até 2031.

Por que razão a embalagem farmacêutica está a tornar-se mais importante para os fornecedores de cartonado?

A embalagem farmacêutica e de saúde está projetada para crescer a um CAGR de 5,34% até 2031 porque a serialização, o Braille e as funcionalidades de evidência de adulteração elevam tanto as especificações do cartão como o valor de conversão.

Página atualizada pela última vez em: