Tamanho e Participação do Mercado de Cartão para Embalagem da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

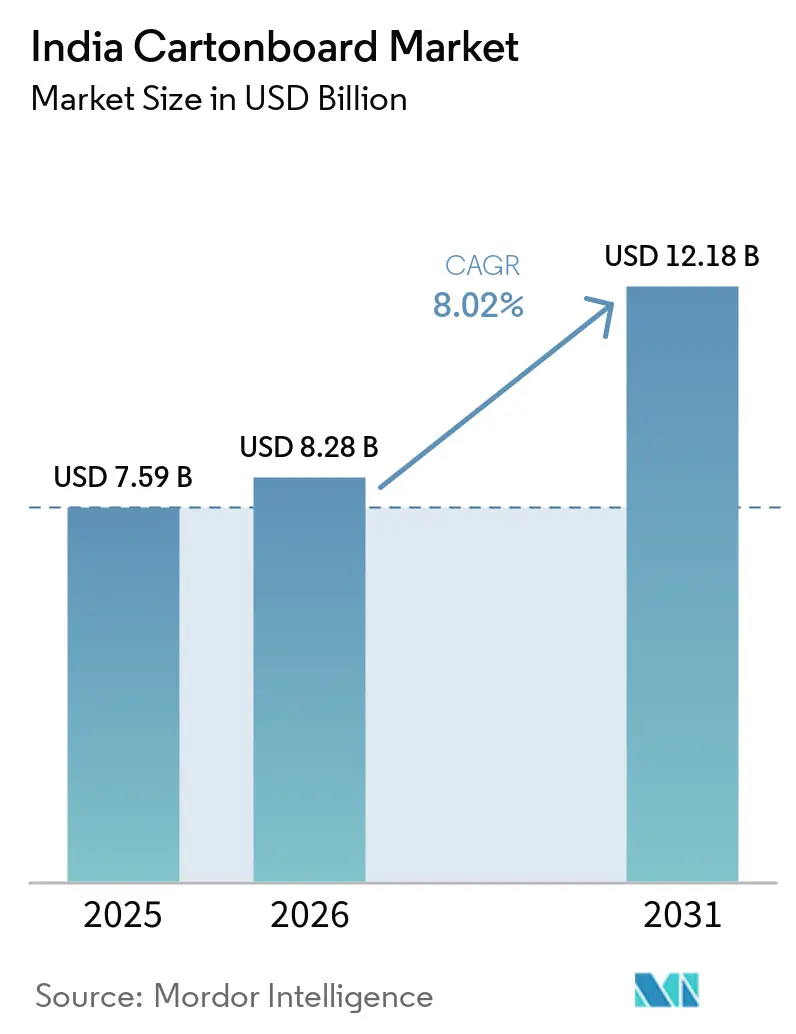

| Tamanho do mercado no ano base (2025) | 7.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão para Embalagem da Índia por Mordor Intelligence

O tamanho do mercado de cartão para embalagem da Índia está projetado para expandir de USD 7,59 bilhões em 2025 e USD 8,28 bilhões em 2026 para USD 12,18 bilhões até 2031, registrando um CAGR de 8,02% entre 2026 e 2031. O ciclo de crescimento atual está sendo moldado pela pressão crescente sobre os plásticos de uso único, pela maior demanda por caixas dobráveis premium em embalagens de alimentos e farmacêuticas, e pelo aumento do consumo proveniente dos canais de comércio rápido e de bebidas assépticas. A mudança não se limita à simples substituição, pois os proprietários de marcas também estão migrando do cartão revestido a branco para caixas dobráveis e cartão branqueado sólido, a fim de melhorar a conformidade, a qualidade do acabamento e o posicionamento do produto. Isso está alterando o mix de demanda de uma forma que eleva o valor por tonelada, especialmente onde as embalagens devem atender a requisitos mais rigorosos de contato com alimentos e rastreabilidade de produtos. A estratégia competitiva também está evoluindo, com fábricas integradas e conversores maiores investindo em capacidade, aquisições e integração retroativa para proteger margens e garantir demanda de maior valor. O cartão de fibra virgem importado e os custos mais elevados de celulose continuam a exercer pressão, mas o alinhamento entre regulamentação, crescimento do consumo e investimento das fábricas mantém o mercado de cartão para embalagem da Índia em uma trajetória de crescimento duradouro até 2031.

Principais Conclusões do Relatório

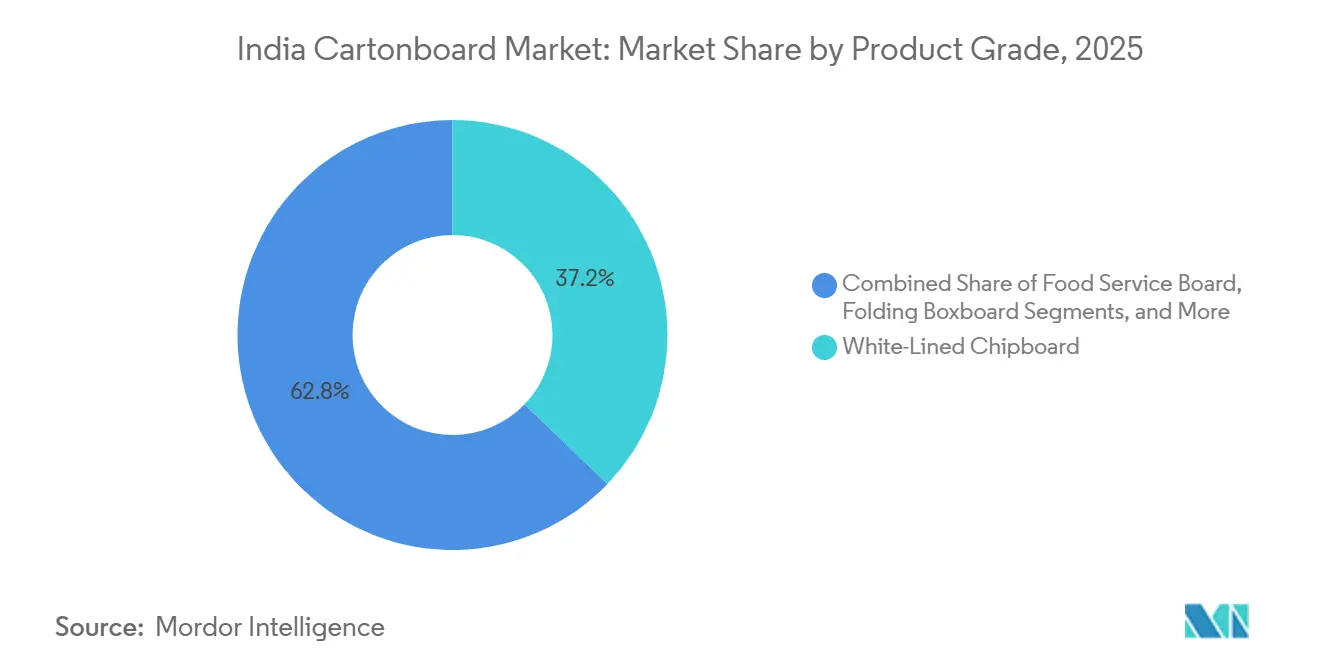

- Por grau de produto, o cartão revestido a branco capturou 37,19% da participação do mercado de cartão para embalagem da Índia em 2025.

- Por formato de embalagem, o tamanho do mercado de cartão para embalagem da Índia para o segmento de embalagem de líquidos está previsto para avançar a um CAGR de 8,74% até 2031.

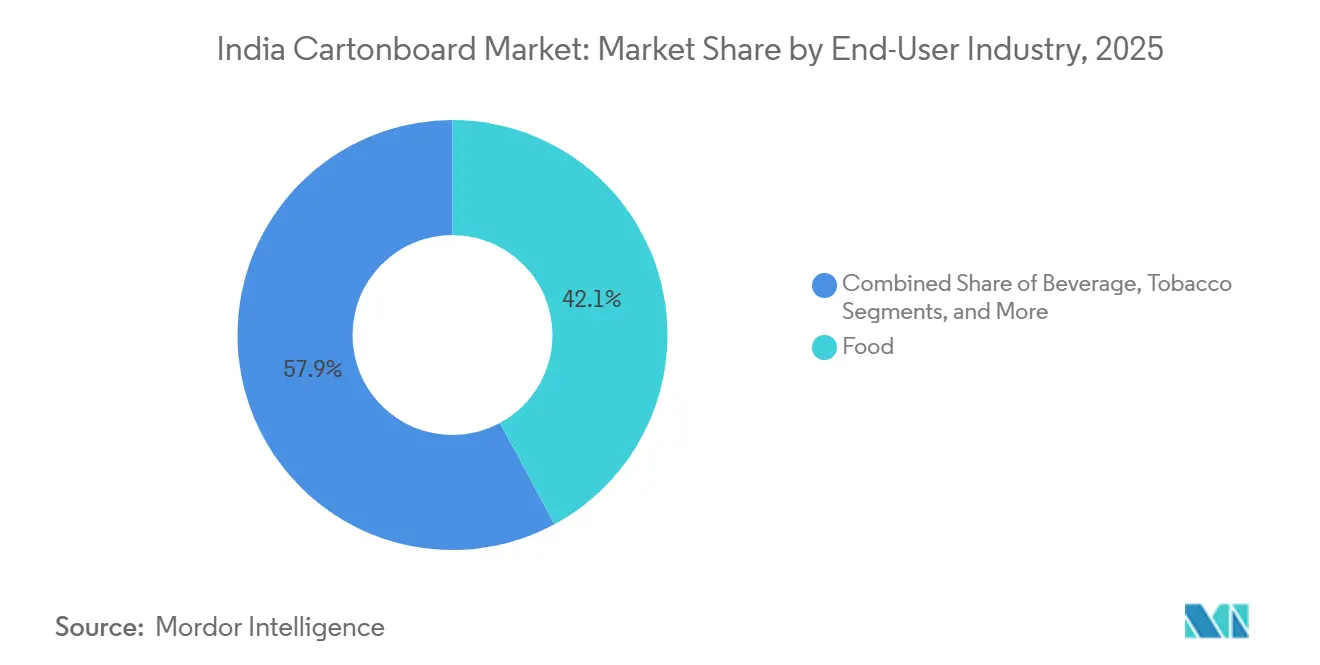

- Por indústria utilizadora final, a alimentação capturou 42,14% da participação do mercado de cartão para embalagem da Índia em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão para Embalagem da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Vantagem de Conformidade de Embalagem de Papel Pronta para RPE a partir de 2026 | +2.1% | Nacional, com impacto concentrado em Maharashtra, Delhi NCR, Tamil Nadu e Karnataka, onde estão registradas as grandes operações de proprietários de marcas | Curto prazo (≤ 2 anos) |

| Substituição de Plásticos de Uso Único por Cartão | +1.8% | Nacional, maior aceleração nos estados com esquadrões ativos de fiscalização de proibição de plásticos, incluindo Delhi, Karnataka, Maharashtra | Curto prazo (≤ 2 anos) |

| Crescente Premiumização em Caixas Dobráveis para Alimentos e Farmacêutica | +1.2% | Nacional, liderado por clusters farmacêuticos do Sul da Índia e centros metropolitanos de bens de consumo de alta rotatividade | Médio prazo (2-4 anos) |

| Expansão de Laticínios Assépticos e Sucos em Apoio ao Cartão para Embalagem de Líquidos | +0.7% | Pan-Índia, com Gujarat e Maharashtra como principais nós de abastecimento | Médio prazo (2-4 anos) |

| Demanda de Embalagens do Varejo Organizado, Comércio Eletrônico e Comércio Rápido | +0.5% | Cidades de Nível 1 e Nível 2, com saturação de dark stores em Mumbai, Bengaluru, Delhi, Hyderabad, Pune | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Adoção de Cartão para Contato com Alimentos em Conformidade com a FSSAI | +0.3% | Nacional, com adoção antecipada em clusters de fabricação de alimentos processados e laticínios | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de Conformidade de Embalagem de Papel Pronta para RPE a partir de 2026

O mercado de cartão para embalagem da Índia está ganhando suporte com o crescente rigor das obrigações de conformidade com plásticos para proprietários de marcas que dependem fortemente de formatos de plástico rígido. A fiscalização de plásticos de uso único da Índia já demonstrou que a regulamentação não é meramente simbólica, pois as multas arrecadadas em Delhi e Karnataka superaram INR 198 milhões (USD 2,2 milhões) até 2024.[1]Departamento de Imprensa do Governo, "Fiscalização da Proibição de Plásticos de Uso Único," Governo da Índia, pib.gov.in Esse contexto de fiscalização está levando as equipes de embalagem a buscar formatos que reduzam o atrito de conformidade e simplifiquem as trilhas de auditoria. O cartão para embalagem se beneficia ao ajudar a reduzir a dependência do plástico em embalagens secundárias e em determinadas aplicações de serviço de alimentação, o que importa cada vez mais à medida que os relatórios ambientais se tornam parte das aquisições comerciais. Fábricas e conversores que conseguem documentar a origem do fornecimento, a qualidade do substrato e a conformidade específica do cliente estão, portanto, melhorando sua posição nos ciclos anuais de abastecimento. O mercado de cartão para embalagem da Índia também está se tornando mais seletivo, pois os grandes compradores favorecem cada vez mais fornecedores que conseguem aliar o desempenho do cartão à disciplina de documentação, em vez do menor preço de venda.

Substituição de Plásticos de Uso Único por Cartão

O mercado de cartão para embalagem da Índia também está crescendo à medida que os formatos à base de papel substituem o plástico em um conjunto mais amplo de usos cotidianos de embalagem. A fiscalização contínua da proibição de plásticos de uso único incentivou uma mudança em direção a sacos de kraft, bandejas de fibra moldada e cartão para contato com alimentos em aplicações de serviço de alimentação e para viagem. Essa mudança é importante porque amplia a demanda por cartão para embalagem além das caixas dobráveis tradicionais e incorpora categorias que antes eram atendidas por plástico de baixo custo ou embalagens de poliestireno expandido. Ao mesmo tempo, as aplicações de contato com alimentos exigem maior resistência à gordura, melhor desempenho de barreira e maior confiabilidade na conformidade com as regras de embalagem da Índia relativas à migração.[2]Autoridade de Segurança e Padrões Alimentares da Índia, "Regulamentos de Segurança e Padrões Alimentares (Embalagem), 2018 - Compêndio Atualizado até Abril de 2025," FSSAI, fssai.gov.in Isso está melhorando o mix de demanda para cartão de serviço de alimentação e outros graus de especificação mais elevada, em vez de apenas adicionar mais volume de cartão reciclado. O mercado de cartão para embalagem da Índia está, portanto, capturando simultaneamente a demanda de substituição e a atualização de qualidade, tornando a mudança mais duradoura do que uma resposta política de curto prazo.

Crescente Premiumização em Caixas Dobráveis para Alimentos e Farmacêutica

A premiumização está aumentando o valor no mercado de cartão para embalagem indiano porque os proprietários de marcas de alimentos e farmacêuticos agora querem embalagens que façam mais do que simplesmente conter um produto. Os conversores estão investindo em recursos como relevo, folha, verniz, evidência de adulteração e capacidade de Braille para permitir que as caixas atendam tanto às necessidades de exposição em prateleiras quanto a padrões de conformidade mais rigorosos. A instalação pela Integrity Packaging de uma dobradeira-coladora Bobst Novafold com AccuBraille demonstrou que os conversores indianos estão se preparando para esse requisito com atualizações de equipamentos, em vez de aguardar que a demanda se torne inevitável. Essa mudança é especialmente importante nas caixas farmacêuticas, onde acessibilidade, rastreabilidade e qualidade de impressão importam tanto quanto custo e eficiência de máquina. Também reflete o surgimento de marcas nativas digitais que desejam identidade visual premium mesmo em tiragens de produção curtas, o que recompensa os conversores com melhor acabamento e trocas mais rápidas. O mercado de cartão para embalagem da Índia se beneficia da premiumização, que eleva a realização por caixa e confere aos substratos de grau mais elevado um papel mais forte no mix.

Expansão de Laticínios Assépticos e Sucos em Apoio ao Cartão para Embalagem de Líquidos

A embalagem de líquidos está se tornando um motor de crescimento mais forte para o mercado de cartão para embalagem indiano à medida que as marcas de laticínios e sucos expandem os formatos estáveis em prateleira para uma base de varejo mais ampla. A SIG inaugurou sua primeira fábrica de caixas assépticas na Índia em fevereiro de 2025 com uma capacidade inicial de 4 bilhões de embalagens por ano, e também aprovou uma segunda fase de investimento para uma linha de extrusão local até 2027.[3]SIG, "A SIG Inaugura Sua Primeira Fábrica de Caixas Assépticas na Índia," SIG, sig.biz O negócio Asepto da UFlex também expandiu sua instalação em Sanand de 7 bilhões para 12 bilhões de embalagens de caixas assépticas por ano em outubro de 2025, aumentando materialmente a capacidade de conversão doméstica para caixas assépticas. Isso é importante porque a capacidade doméstica de enchimento e conversão reduz gargalos e dá às marcas de bebidas e laticínios mais confiança para escalar formatos líquidos à base de papel. A extensão pela Tetra Pak da tecnologia de barreira à base de papel para linhas de alta velocidade A3/Speed na Ásia também reduz a lacuna de desempenho entre estruturas à base de papel e à base de folha de alumínio, o que apoia uma adoção mais ampla onde a produtividade é crítica.[4]Tetra Pak, "Tetra Pak Estende Embalagem de Barreira à Base de Papel para Linhas de Alta Velocidade na Ásia," Tetra Pak, tetrapak.com O mercado de cartão para embalagem da Índia está, portanto, ganhando tanto com o crescimento da demanda em bebidas ambiente quanto com uma base tecnológica que está se tornando mais comercialmente viável para os produtores locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Papel Recuperado, Celulose e Energia | -1.3% | Nacional, mais aguda para fábricas de fibra reciclada em Gujarat, Maharashtra e Bengala Ocidental com integração retroativa limitada | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Concorrência por Preço de Importações Baratas e Fábricas Regionais de Duplex | -1.0% | Nacional, com maior penetração de importações no Oeste e Sul da Índia próximo aos principais portos | Médio prazo (2-4 anos) |

| Transição para Barreira Sem PFAS Eleva Custos de Qualificação | -0.4% | Nacional, concentrado entre conversores de cartão para serviço de alimentação e produtores de graus especiais resistentes à gordura | Longo prazo (≥ 4 anos) |

| Embalagem Flexível Ainda Vence em Aplicações de Alta Barreira e Baixo Custo | -0.3% | Nacional, mais pronunciado em categorias de salgadinhos, confeitaria e refeições prontas em mercados rurais e semiurbanos | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Papel Recuperado, Celulose e Energia

A volatilidade dos custos de insumos continua sendo a restrição operacional mais imediata para o mercado de cartão para embalagem da Índia. Os preços da celulose de madeira dura subiram acima de USD 615 por tonelada métrica no início de 2026, impulsionados pela escassez de oferta devido a paralisações de manutenção em fábricas e interrupções de matérias-primas na Indonésia. As fábricas domésticas também enfrentaram um aumento acentuado nos custos de madeira e fibra recuperada, o que aumentou a pressão sobre as matérias-primas e dificultou a manutenção da disciplina de preços nos graus de menor valor. Isso importa mais para as fábricas que dependem de celulose importada ou papel recuperado comprado, pois têm menos margem para proteger as margens quando os clientes resistem a aumentos de preços. Os produtores integrados estão em melhor posição porque o acesso interno à celulose ou fibra lhes proporciona um amortecedor estrutural de custos durante períodos de volatilidade. O mercado de cartão para embalagem da Índia está, portanto, observando uma divisão mais clara entre fornecedores que conseguem absorver choques de custos por meio da integração e aqueles que permanecem mais expostos a mudanças repentinas nas condições globais de fibra e energia.

Concorrência por Preço de Importações Baratas e Fábricas Regionais de Duplex

A concorrência das importações é outra grande restrição para o mercado de cartão para embalagem indiano, especialmente nos graus em que os clientes ainda compram principalmente com base no preço. As importações indianas de papel e cartão atingiram 2,05 milhões de toneladas no exercício fiscal de 2025, acima de 1,08 milhões de toneladas no exercício fiscal de 2021, com a China contribuindo com 27% e a ASEAN com 20% dos volumes totais em termos de valor. Essas importações frequentemente chegaram a preços abaixo da economia de produção doméstica, pressionando as realizações dos fabricantes indianos de cartão e enfraquecendo o argumento de investimento para fábricas menores. O governo respondeu com um preço mínimo de importação de INR 67.220 (USD 771,4) por tonelada em cartão multicamadas virgem até março de 2026, o que ofereceu suporte parcial aos produtores domésticos. Mesmo assim, as fábricas regionais de duplex e cartão revestido a branco continuam pressionadas entre os custos crescentes de papel recuperado de um lado e o cartão importado de baixo preço do outro. O mercado de cartão para embalagem da Índia provavelmente continuará a se consolidar sob essa pressão, pois escala, integração e relacionamentos com clientes importam mais quando a concorrência por preço se torna estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: Cartão Revestido a Branco Domina, Cartão para Serviço de Alimentação Acelera

O cartão revestido a branco detinha 37,19% da participação do mercado de cartão para embalagem indiano em 2025, o que reflete a força contínua do cartão de fibra reciclada em embalagens secundárias de mercado de massa. O grau continua amplamente utilizado em brinquedos, vestuário e bens de consumo de alta rotatividade porque oferece imprimibilidade aceitável e eficiência de custo em escala. Sua posição também se tornou mais resiliente porque melhorias em revestimentos superiores e tratamentos de superfície reduziram parte da lacuna histórica de acabamento entre os graus reciclados e as opções premium de fibra virgem. Isso permitiu que os proprietários de marcas mantivessem presença nas prateleiras enquanto ainda usavam um cartão base de menor custo em muitas aplicações secundárias. O mercado de cartão para embalagem da Índia manteve, portanto, uma ampla base de fibra reciclada mesmo com o aumento das expectativas dos clientes em relação à aparência e consistência.

O mercado de cartão para serviço de alimentação está projetado para expandir a um CAGR de 9,17% de 2026 a 2031, e este segmento do mercado de cartão para embalagem da Índia está se fortalecendo à medida que redes de restaurantes, plataformas de entrega e formatos para viagem migram para embalagens de alimentos à base de papel. A demanda está crescendo porque as aplicações de serviço de alimentação exigem resistência à gordura, conformidade com migração e melhor desempenho de formação do que as bandejas recicladas básicas conseguem entregar sob um escrutínio mais rigoroso de embalagem. As caixas dobráveis e o cartão branqueado sólido permanecem na extremidade premium da indústria de cartão para embalagem da Índia, atendendo a embalagens farmacêuticas, cosméticas e de confeitaria de maior valor, onde brilho, rigidez e desempenho de impressão importam mais. A Tamil Nadu Newsprint and Papers Limited também continuou a reposicionar seu mix de cartão em direção a caixas dobráveis de maior realização, e sua unidade de cartão atingiu 200.075 toneladas métricas de produção no exercício fiscal de 2026. O cartão não branqueado sólido ainda atende a embalagens secundárias industriais e de mercadorias pesadas de nicho, mas seu papel permanece menor porque o crescimento mais forte está se movendo em direção a caixas impressas premium e de contato com alimentos, em vez de formatos de transporte de uso intensivo.

Por Formato de Embalagem: Caixas Dobráveis Lideram, Embalagem de Líquidos se Aproxima

As caixas dobráveis representaram 58,56% do tamanho do mercado de cartão para embalagem da Índia em 2025, tornando-as o formato de embalagem mais consolidado em aplicações farmacêuticas, cosméticas, alimentares e de bens de consumo de alta rotatividade em geral. Sua liderança decorre da ampla variedade de casos de uso, desde caixas para embalagens blister e caixas de cuidados pessoais até embalagens secundárias de marca para alimentos embalados. O formato também se beneficia dos investimentos dos conversores em automação, qualidade de acabamento e fornecimento em múltiplos locais, o que facilita a padronização de embalagens pelas marcas nacionais em fábricas e regiões. A TCPL Packaging expandiu essa presença nacional com uma fábrica greenfield de caixas dobráveis perto de Chennai em 2025, levando sua rede a 10 instalações de fabricação. O mercado de cartão para embalagem da Índia continua a depender das caixas dobráveis como o principal conjunto de valor porque o formato suporta tanto a estabilidade de volume quanto as oportunidades de conversão premium.

A embalagem de líquidos está prevista para crescer a um CAGR de 8,74% até 2031, tornando-a o segmento de crescimento mais rápido do mercado de cartão para embalagem indiano dentro dos formatos de embalagem. O investimento asséptico doméstico é central para essa mudança, pois a SIG criou uma base inicial de 4 bilhões de embalagens em Ahmedabad e aprovou expansão adicional, enquanto a UFlex aumentou a capacidade anual da Asepto para 12 bilhões de embalagens. O lançamento da barreira à base de papel da Tetra Pak para linhas de alta velocidade também é importante porque melhora o argumento operacional para estruturas ricas em papel onde a eficiência de enchimento é crítica. Os formatos de manga e bandeja estão se expandindo de forma constante com o varejo organizado e o comércio eletrônico, enquanto os copos e recipientes para serviço de alimentação estão avançando mais rapidamente à medida que os restaurantes substituem embalagens com alto teor de plástico por alternativas à base de cartão. Dentro da indústria de cartão para embalagem da Índia, isso significa que a embalagem de líquidos não é mais uma adjacência de nicho, pois está se tornando uma das áreas mais claras onde tecnologia, crescimento do consumo e prioridades de sustentabilidade estão se alinhando.

Por Indústria Utilizadora Final: Alimentação Ancora a Demanda, Farmacêutica Impulsiona o Crescimento Premium

O segmento de alimentação representou 42,14% do mercado de cartão para embalagem da Índia em 2025, sublinhando com que força os alimentos processados e embalados ainda ancoram a demanda geral. A embalagem de alimentos usa mais cartão não apenas porque os volumes são altos, mas também porque as caixas suportam exposição, branding, empilhamento e proteção no transporte em uma ampla gama de unidades de manutenção de estoque. O comércio rápido está mudando as especificações dessas embalagens, pois os produtos agora passam por dark stores e pontos de atendimento de ciclo curto que colocam mais estresse de manuseio nas caixas antes da entrega final. Isso está levando as marcas de alimentos a usar embalagens que protejam a condição do produto enquanto ainda se apresentam bem em ambientes de merchandising com foco digital. O mercado de cartão para embalagem da Índia, portanto, se beneficia tanto da escala da demanda alimentar quanto da crescente intensidade de embalagem dos canais de distribuição modernos.

O setor farmacêutico e de saúde está projetado para crescer a um CAGR de 8,94% de 2026 a 2031, tornando-o um dos segmentos de demanda premium mais fortes no mercado de cartão para embalagem indiano. A fabricação genérica orientada para exportação está apertando as especificações das caixas porque as embalagens devem suportar evidência de adulteração, impressão clara, materiais em conformidade com migração e recursos de acessibilidade como Braille para mercados regulamentados. O mesmo padrão está reforçando a mudança em direção a cadeias de fornecimento certificadas e rastreáveis, pois os compradores de alimentos e farmacêuticos exigem maior disciplina de processo dos fornecedores de cartão e conversores. Cosméticos, artigos de higiene pessoal, tabaco, brinquedos, vestuário e peças automotivas adicionam demanda de suporte constante, com caixas de beleza e cuidados pessoais se beneficiando de fortes requisitos de design e padrões visuais mais elevados. Em toda a indústria de cartão para embalagem da Índia, isso cria um mix favorável, pois os grandes volumes de alimentos mantêm a utilização estável enquanto as embalagens farmacêuticas e de cuidados pessoais premium melhoram a realização média.

Análise Geográfica

O Sul da Índia concentrou a maior produção no mercado de cartão para embalagem indiano em 2025, com Telangana, Andhra Pradesh e Tamil Nadu abrigando vários dos maiores ativos de fábricas integradas do país. As instalações da ITC em Bhadrachalam, Coimbatore, Tribeni e Bollaram juntas representavam uma capacidade instalada de quase 1,07 milhão de toneladas por ano no início de 2025, conferindo-lhe a base de produção de empresa única mais ampla do país. A Andhra Paper e a Tamil Nadu Newsprint and Papers Limited acrescentam maior profundidade à cadeia de fornecimento do sul, o que mantém a região central para a disponibilidade doméstica de cartão. A demanda também é favorável no Sul porque a base farmacêutica de Hyderabad e a fabricação de eletrônicos e bens de consumo de Bengaluru necessitam de caixas de especificação mais elevada com melhor consistência. Esse mix suporta realizações mais fortes para caixas dobráveis e cartão branqueado sólido do que em regiões onde a embalagem permanece mais orientada por preço.

O Oeste da Índia se destaca como o centro de demanda mais dinâmico no mercado de cartão para embalagem da Índia, liderado por Gujarat e Maharashtra, à medida que a embalagem asséptica, os alimentos de marca e as aquisições de bens de consumo de alta rotatividade continuam a crescer. A fábrica da SIG em Ahmedabad e seu plano de extrusão subsequente tornaram Gujarat um nó importante na embalagem de líquidos para a próxima fase de crescimento de bebidas à base de caixas. A expansão da UFlex em Sanand de 7 bilhões para 12 bilhões de embalagens por ano reforçou a vantagem regional ao aumentar a capacidade local de conversão de caixas assépticas. Maharashtra acrescenta uma força diferente porque Mumbai abriga muitas sedes de bens de consumo de alta rotatividade e farmacêuticas, enquanto Pune contribui com demanda substancial de fabricação farmacêutica. Esses fatores tornam a região ocidental altamente relevante tanto para a inovação em embalagens quanto para a atividade de qualificação de cartão, e também apoiam o uso crescente de cartões para serviço de alimentação à medida que a densidade do comércio rápido aumenta.

O Norte da Índia combina alta densidade de consumo com capacidade de fábrica relativamente limitada, de modo que grandes volumes de cartão ainda se deslocam para a região a partir do Sul e do Oeste da Índia. Delhi NCR permanece importante porque concentra consumo, escritórios de marcas e atividade de varejo organizado, mesmo não sendo a principal base de fabricação de cartão do país. O Leste da Índia apoia os conversores regionais por meio de ativos como a Emami Paper Mills em Balasore, e a atualização da caixa de entrada PM4 em janeiro de 2025 melhorou a qualidade de formação da folha para clientes de caixas dobráveis. À medida que as redes de varejo moderno e entrega rápida se expandem para as cidades do leste e do norte, a eficiência de frete e o prazo de atendimento estão se tornando mais importantes nas decisões de abastecimento de caixas. O mercado de cartão para embalagem da Índia está, portanto, se tornando mais regionalmente diferenciado, pois o equilíbrio entre localização de fábricas, presença de conversores e cluster de demanda de uso final agora molda a competitividade de forma mais direta do que nos anos anteriores.

Cenário Competitivo

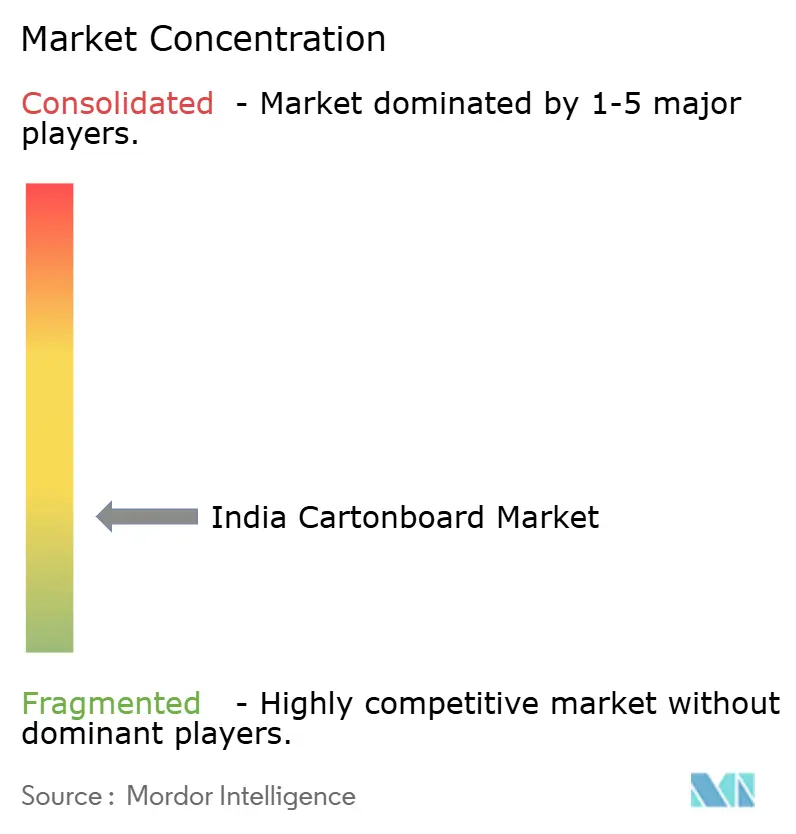

O mercado de cartão para embalagem da Índia permanece fragmentado, mas as posições competitivas mais fortes são detidas por fabricantes integrados que controlam uma parcela maior da cadeia de celulose a cartão. ITC Limited, JK Paper Limited e Tamil Nadu Newsprint and Papers Limited formam o grupo líder a montante, enquanto as fábricas menores de fibra reciclada permanecem mais expostas a oscilações de custos e concorrência de preços mais baixos. A ITC fortaleceu essa posição de liderança em abril de 2025 quando adquiriu o empreendimento Century Pulp and Paper da Aditya Birla Real Estate Limited por INR 3.498 crore (USD 418 milhões), adicionando cerca de 480.000 toneladas de capacidade instalada anual e elevando sua capacidade total de fabricação de papel em quase 50% para mais de 1,5 milhão de toneladas por ano. A JK Paper também continuou a impulsionar a integração retroativa por meio de seu investimento planejado em celulose quimiotermomecânica branqueada em Songadh, Gujarat, sublinhando com que força o controle de custos agora molda a estratégia no mercado de cartão para embalagem indiano. O equilíbrio de poder está, portanto, se deslocando em direção a empresas que conseguem aliar escala com segurança de fibra, em vez daquelas que competem principalmente em capacidade de máquina e precificação no mercado spot.

A camada de conversores também é estratificada, com TCPL Packaging e Parksons Packaging competindo nacionalmente enquanto muitos especialistas regionais continuam a atender clientes em nível distrital e estadual. A fábrica de Chennai da TCPL expandiu sua rede para 10 instalações, melhorando assim seu alcance pelos corredores farmacêuticos e de bens de consumo de alta rotatividade do Sul da Índia. A empresa também comissionou uma instalação de fabricação de cilindros de rotogravura sob a Accura Technik no terceiro trimestre do exercício fiscal de 2026, o que é um exemplo útil de como os conversores estão tentando garantir insumos críticos e encurtar os tempos de resposta. Isso importa porque o trabalho de caixas premium agora depende de ferramentas de impressão confiáveis, tiragens mais curtas, mudanças de arte mais rigorosas e melhor atendimento ao cliente. Os conversores que ainda dependem da produção básica de commodities enfrentam maior pressão sobre as margens à medida que os proprietários de marcas exigem rastreabilidade, embelezamento e maior consistência de desempenho em múltiplas linhas de embalagem.

O nicho de caixas assépticas é muito mais concentrado do que o mercado de cartão para embalagem indiano mais amplo porque a entrada depende da compatibilidade com a linha de enchimento, do conhecimento de barreira e de relacionamentos estabelecidos com clientes de laticínios e bebidas. A fábrica local da SIG e o trabalho da Tetra Pak em tecnologia de barreira à base de papel mostram que o ecossistema de equipamentos e a ciência de substratos podem importar tanto quanto o fornecimento de cartão base neste subsegmento. Outro tema importante é a preparação para soluções de contato com alimentos sem PFAS, uma vez que as mudanças propostas nas embalagens poderiam elevar o limiar técnico para cartões de serviço de alimentação e aplicações especiais. Essa combinação de pressão de importações, investimento em conformidade e diferenciação liderada por tecnologia sugere que a consolidação no mercado de cartão para embalagem indiano continuará a favorecer participantes de escala com maior acesso a capital e relacionamentos mais amplos com clientes.

Líderes da Indústria de Cartão para Embalagem da Índia

-

ITC Limited

-

N R Agarwal Industries Limited

-

JK Paper Limited

-

Tamil Nadu Newsprint and Papers Limited

-

Emami Paper Mills Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: ITC Limited, JK Paper Limited e Tamil Nadu Newsprint and Papers Limited reportaram seu melhor desempenho trimestral no exercício fiscal de 2026, beneficiando-se do alívio parcial proporcionado pelo regime de preço mínimo de importação, dos ganhos de volume nos graus de embalagem premium e da moderação nos preços de insumos de madeira, sinalizando melhora na alavancagem operacional para produtores integrados de cartão antes das adições de capacidade do exercício fiscal de 2027.

- Fevereiro de 2026: A Tetra Pak estendeu sua tecnologia de barreira à base de papel para as linhas de enchimento de alta velocidade Tetra Pak A3/Speed, reduzindo a lacuna de desempenho de barreira entre estruturas de caixas assépticas à base de papel e à base de folha de alumínio e permitindo que os produtores de laticínios na Índia e em toda a Ásia adotem embalagens de baixo carbono sem sacrificar a produtividade da linha de enchimento.

- Outubro de 2025: A unidade Asepto da UFlex Limited concluiu um projeto de desgargalamento em sua fábrica de embalagens assépticas em Sanand, Gujarat, aumentando a capacidade de produção anual de 7 bilhões para 12 bilhões de embalagens de caixas, uma adição de capacidade de 71%, posicionando a Asepto para atender à crescente demanda dos produtores domésticos de laticínios e refrigerantes não carbonatados.

- Outubro de 2025: A Valmet recebeu um pedido da ITC Limited para uma sexta nova linha de picagem de madeira em sua fábrica de celulose em Bhadrachalam, Telangana, projetada para baixas perdas de madeira e qualidade superior de cavacos, com comissionamento previsto para o final de 2026 para apoiar a crescente produção de cartão e papel especial da ITC.

Escopo do Relatório do Mercado de Cartão para Embalagem da Índia

O Mercado de Cartão para Embalagem da Índia abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem cartão branqueado sólido, cartão não branqueado sólido, caixas dobráveis, cartão revestido a branco, cartão para embalagem de líquidos e cartão para serviço de alimentação. Esses graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, imprimibilidade e atributos de embalagem sustentável, essas soluções de cartão para embalagem são amplamente utilizadas em setores como alimentação, bebidas, farmacêutica, tabaco, cosméticos e outros.

O Mercado de Cartão para Embalagem da Índia é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, e Outros Formatos de Embalagem), e Indústria Utilizadora Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos e Artigos de Higiene Pessoal, e Outras Indústrias Utilizadoras Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Indústria Utilizadora Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do setor de cartão para embalagem da Índia?

O tamanho do mercado de cartão para embalagem da Índia foi de USD 7,59 bilhões em 2025, atingiu USD 8,28 bilhões em 2026 e está previsto para alcançar USD 12,18 bilhões até 2031 a um CAGR de 8,02%.

Qual grau de produto lidera a demanda no cartão para embalagem da Índia?

O cartão revestido a branco liderou com 37,19% de participação em 2025, apoiado por seu amplo uso em embalagens secundárias de mercado de massa em categorias de bens de consumo.

Qual formato de embalagem está crescendo mais rapidamente nas aplicações de cartão para embalagem?

A embalagem de líquidos é o formato de crescimento mais rápido, com um CAGR de 8,74% esperado até 2031, impulsionado por investimentos em laticínios assépticos e sucos.

Por que a alimentação ainda é o maior utilizador final de cartão para embalagem na Índia?

A alimentação detinha 42,14% de participação em 2025 porque os alimentos embalados usam caixas para exposição, proteção no transporte, branding e crescentes necessidades de atendimento de comércio rápido.

O que está impulsionando a demanda premium em caixas farmacêuticas?

A farmacêutica e saúde está projetada para crescer a um CAGR de 8,94% até 2031, pois os fabricantes de medicamentos orientados para exportação exigem melhor rastreabilidade, qualidade de impressão, evidência de adulteração e materiais em conformidade.

Quais são os principais riscos para os produtores de cartão para embalagem na Índia?

Os maiores riscos são a volatilidade dos custos de celulose e papel recuperado, importações de preços mais baixos, custos de qualificação mais elevados para revestimentos de contato com alimentos e a concorrência contínua da embalagem flexível em aplicações com alta barreira.

Página atualizada pela última vez em: