Tamanho e Participação do Mercado de Cartonboard

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 80.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartonboard por Mordor Intelligence

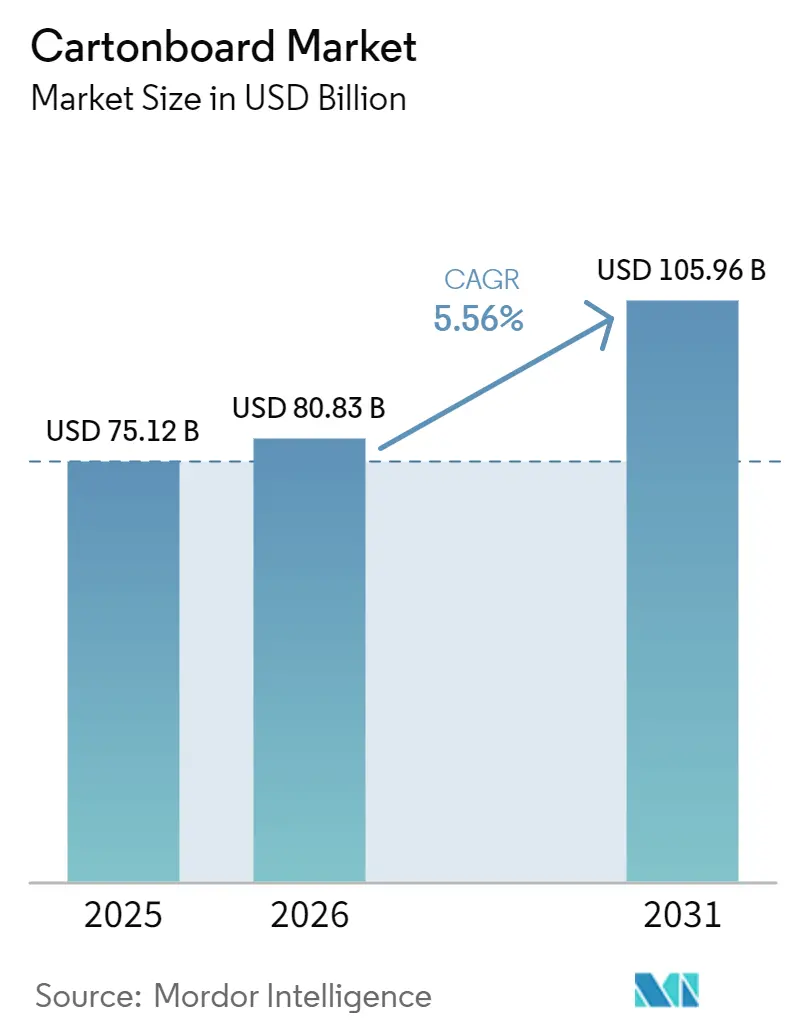

O tamanho do mercado de cartonboard está projetado em USD 76,12 bilhões em 2025, USD 80,83 bilhões em 2026, e deverá atingir USD 105,96 bilhões até 2031, crescendo a um CAGR de 5,56% de 2026 a 2031. A forte pressão regulatória por reciclabilidade total, a crescente preferência dos consumidores por embalagens sem plástico e a tendência generalizada de redução de peso no comércio eletrônico estão direcionando os proprietários de marcas para soluções à base de fibra. Caixas dobráveis, mangas e embalagens líquidas fabricadas com cartão revestido com barreira estão substituindo os formatos rígidos de politereftalato de etileno e polipropileno, especialmente nos canais de alimentos, bebidas e cosméticos. As impressoras digitais estão viabilizando tiragens reduzidas e lucrativas para marcas de venda direta ao consumidor, enquanto a celulose microfibrilada de alto rendimento permite reduções de 10% a 15% no gramado base, que se traduzem em menores tarifas de frete por peso dimensional. No lado da oferta, as fábricas de fibra virgem continuam a conquistar pedidos premium nos setores farmacêutico e de bens de luxo, enquanto os recicladores integrados apostam na triagem óptica para compensar a queda na qualidade dos fardos.

Principais Conclusões do Relatório

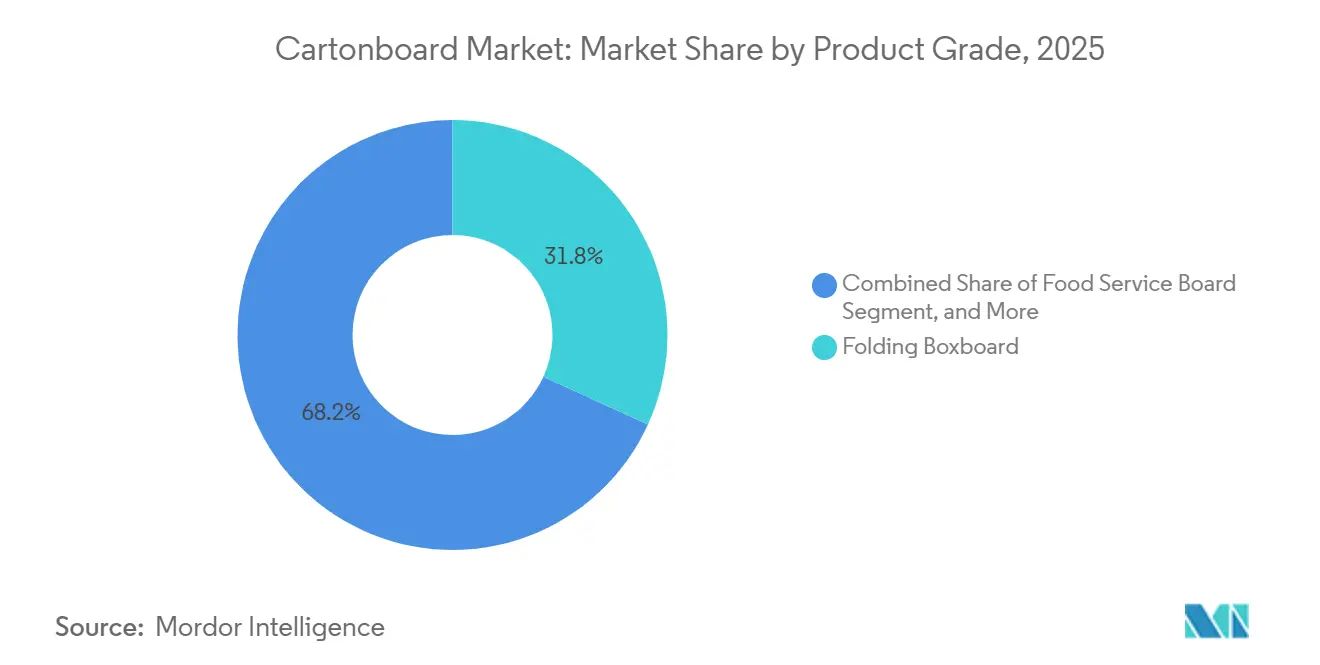

- Por grau de produto, o folding boxboard capturou 31,84% da quota do mercado de cartonboard em 2025.

- Por formato de embalagem, o tamanho do mercado de cartonboard para o segmento de embalagens líquidas está previsto para avançar a um CAGR de 6,33% até 2031.

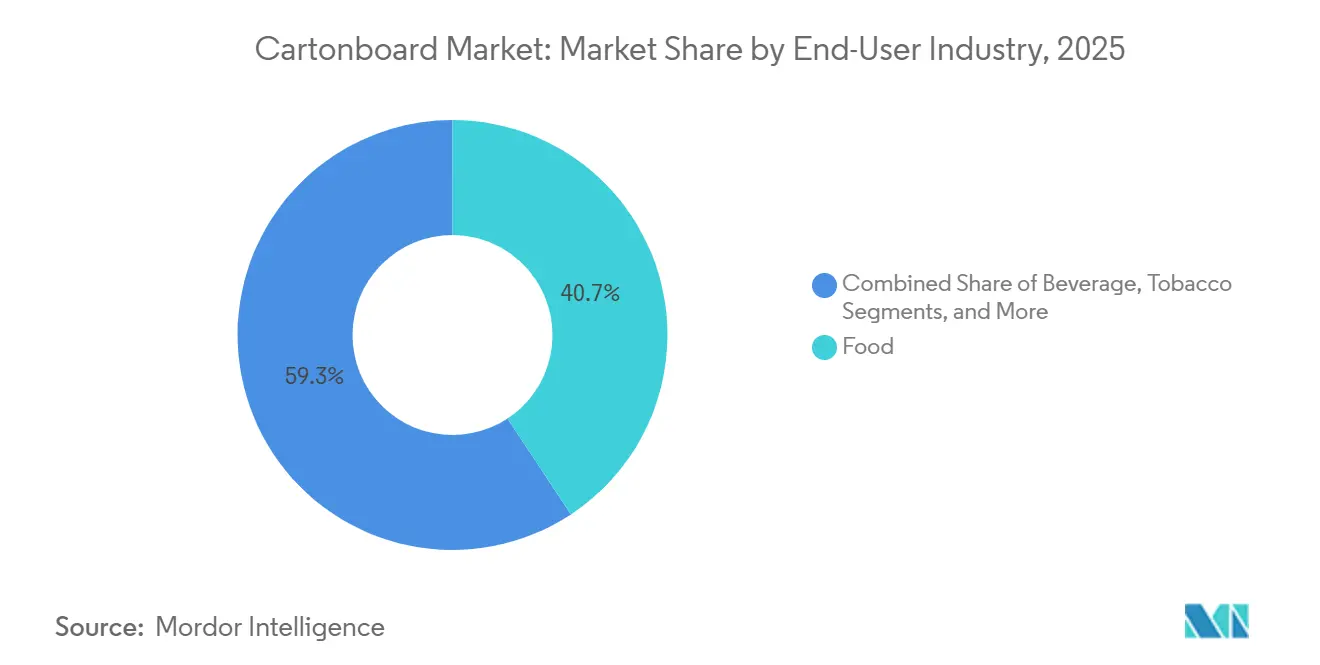

- Por indústria do utilizador final, a alimentação capturou 40,72% da quota do mercado de cartonboard em 2025.

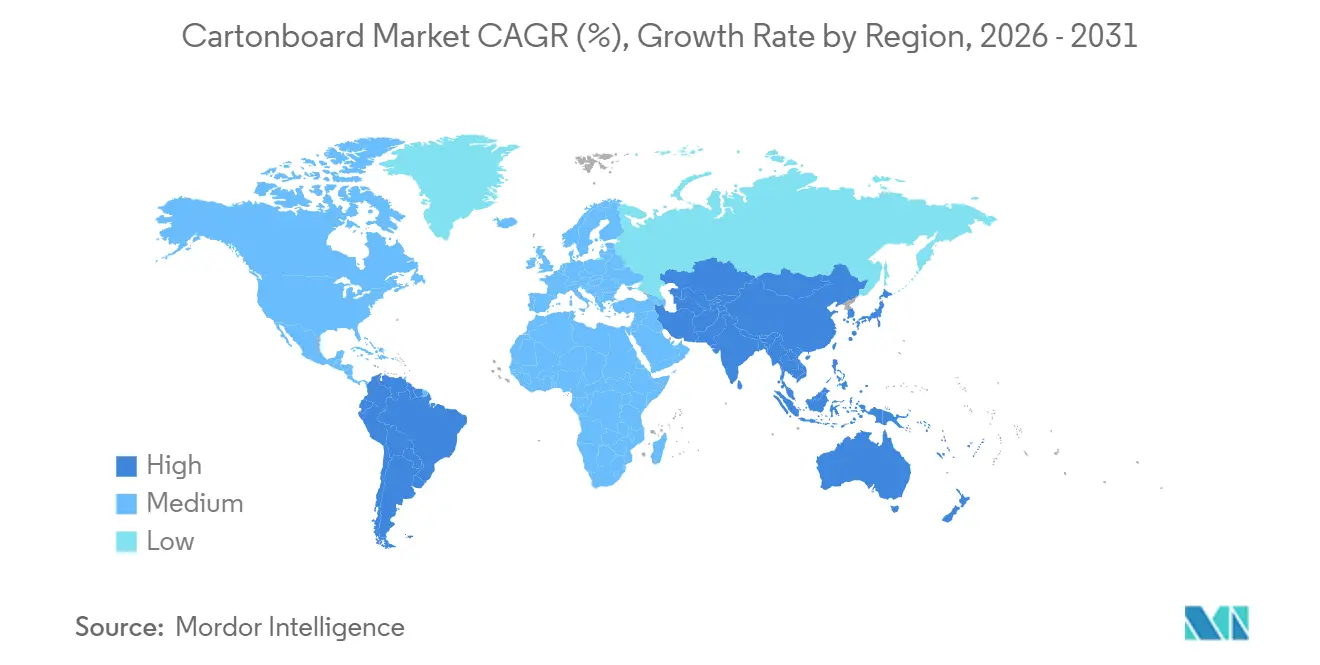

- Por geografia, o tamanho do mercado de cartonboard para o segmento da América do Sul está previsto para avançar a um CAGR de 6,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cartonboard

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Substituição de Cartonboard no Comércio Eletrónico | +1.2% | Global, concentrado nos corredores de comércio eletrónico da América do Norte, Europa e APAC | Curto prazo (≤ 2 anos) |

| Reorientação dos Bens de Consumo de Rápida Rotação para Embalagens Primárias sem Plástico | +1.0% | Global, acelerado nos mercados da UE, Reino Unido e APAC sob mandatos de Responsabilidade Alargada do Produtor | Médio prazo (2-4 anos) |

| Proibições de Plásticos de Uso Único em Embalagens de Alimentação e Cuidados Pessoais | +0.8% | UE, China, Índia, América do Sul, com extensão ao Médio Oriente e África no âmbito de quadros nacionais de proibição | Médio prazo (2-4 anos) |

| A Redução de Peso Diminui os Custos de Transporte e Armazenagem | +0.6% | América do Norte e UE, adoção antecipada em bens de consumo premium da APAC | Curto prazo (≤ 2 anos) e Médio prazo (2-4 anos) |

| A Impressão Digital de Alta Velocidade Apoia a Proliferação de SKU | +0.4% | América do Norte, Europa, Japão, Coreia do Sul, emergente na China | Médio prazo (2-4 anos) |

| Premiumização em Caixas de Luxo e Beleza | +0.3% | Europa e América do Norte como núcleo, com crescimento acelerado nos mercados da China e do Conselho de Cooperação do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Substituição de Cartonboard no Comércio Eletrónico

As redes logísticas do comércio eletrónico estão a migrar de embalagens de transporte mais pesadas para formatos de cartonboard mais leves, onde a proteção do produto e a eficiência dos volumes ainda podem ser mantidas. Esta mudança é relevante no mercado de cartonboard porque a menor massa dos volumes e os menores encargos de peso dimensional alteram diretamente as escolhas de materiais de embalagem ao nível das plataformas e dos conversores. A procura também está a aumentar para graus de folding boxboard na gama de 200 g/m²-250 g/m² que possam funcionar de forma consistente em linhas de fulfillment automatizadas. O padrão de qualidade está a tornar-se mais rigoroso, uma vez que os centros de fulfillment necessitam de calibre uniforme e elevada rigidez na direção da máquina para evitar perturbações nos equipamentos de embalagem de alta velocidade. Os produtores que consigam cumprir estas especificações perto de corredores de entrega densos estão melhor posicionados para conquistar negócios premium à medida que os modelos de entrega no mesmo dia e no dia seguinte se expandem.

Pivô das Empresas de Bens de Grande Consumo para Embalagens Primárias Sem Plástico

As grandes empresas de bens de grande consumo estão a substituir os formatos plásticos por embalagens à base de fibra, à medida que o escrutínio dos consumidores e os custos de responsabilidade alargada do produtor tornam o uso de plástico mais difícil de justificar. A Nestlé lançou uma embalagem de recarga em papel reciclável no passeio para o Nescafé no Reino Unido em maio de 2024, e também testou embalagens de papel para o Quality Street no final de 2024, demonstrando que os formatos em papel estão a entrar nas embalagens de consumo de marca em vez de permanecerem uma opção de nicho.[1]Nestlé S.A., "Relatório de Sustentabilidade da Nestlé 2024, Progresso em Embalagens e Inovações à Base de Papel," Nestlé, nestle.com A Mars declarou que removeu 1.071 toneladas métricas de materiais plásticos multicamada através do uso de alternativas em papel, com 75% dessa redução proveniente da conversão das embalagens de M&M's na América do Norte.[2]Mars, Incorporated, "Divulgação ESG e de Sustentabilidade da Mars 2024, Redução de Plástico em Embalagens," Mars, mars.com Estas mudanças nas embalagens apoiam o mercado de cartonboard ao expandir a procura nas categorias convencionais de alimentação e confeitaria com elevados volumes unitários. A proposta de valor é mais ampla do que a sustentabilidade por si só, uma vez que configurações de paletes mais densas também podem melhorar a eficiência logística e atenuar o custo de entrada mais elevado dos formatos de cartão.

Proibições de Plásticos de Uso Único em Embalagens de Alimentação e Cuidados Pessoais

As proibições de plásticos estão a criar uma procura obrigatória de cartonboard em aplicações de serviços de alimentação e cuidados pessoais onde as embalagens de curta duração são fortemente regulamentadas. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens entrou em vigor a 11 de fevereiro de 2025 e reforçou o quadro político para a reciclabilidade e o design de embalagens, apoiando o uso mais amplo de substratos recicláveis à base de fibra. Nos Estados Unidos, a FDA confirmou em 2024 a ação final para pôr fim ao uso de PFAS em embalagens de alimentos, o que está a impulsionar os fornecedores para soluções reformuladas de papel e cartão em contacto com alimentos. As Regras de Gestão de Resíduos Plásticos da Índia de 2025 acrescentaram requisitos mais rigorosos de reciclagem e rastreabilidade, aumentando a pressão de conformidade sobre as embalagens plásticas e apoiando a substituição por cartão nas cadeias de embalagens de consumo. Estes movimentos políticos alinham-se estreitamente com o crescimento da procura de copos, embalagens tipo clamshell, recipientes para levar e aplicações relacionadas, o que explica por que razão o cartão para serviços de alimentação está a ganhar impulso no mercado de cartonboard.

A Redução de Peso Diminui os Custos de Transporte e Armazenagem

A redução de peso está a tornar-se uma alavanca de crescimento prática no mercado de cartonboard porque reduz os custos de transporte, diminui o encargo de armazenagem e ajuda os proprietários de marcas a reduzir as emissões relacionadas com as embalagens. A Holmen introduziu a sua gama de cartonboard ultraligeiro Elevate em 2025, com graus a partir de 72 g/m², com o objetivo de reduzir o uso de material mantendo o desempenho de conversão e a adequação ao contacto com alimentos.[3]Holmen AB, "Relatório Anual 2025," Holmen, holmen.com A Metsä Board concluiu uma modernização de 60 milhões de euros (67,7 milhões de USD) na sua fábrica de Simpele em outubro de 2025, e a secção de revestimento reconstruída melhorou o desempenho superficial com pesos de revestimento mais baixos para folding boxboard utilizado em embalagens de alimentação e saúde. O argumento de sustentabilidade também está a fortalecer-se, uma vez que as fábricas europeias de caixas dobráveis reportaram menor intensidade de carbono do berço ao portão e uma menor quota de energia fóssil nas operações. Essa combinação de poupanças de custos e melhorias ambientais verificadas está a tornar a redução de peso um motor de crescimento duradouro para o mercado de cartonboard.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Volatilidade dos Preços da Energia Comprime as Margens das Fábricas | -1.3% | Europa, com elevada exposição, APAC e América do Norte com exposição moderada | Curto prazo (≤ 2 anos) |

| Desequilíbrio na Disponibilidade e Qualidade da Fibra Reciclada | -0.9% | América do Norte e Europa como núcleo, com extensão aos produtores de cartão reciclado da APAC | Médio prazo (2 a 4 anos) |

| A Conformidade com Revestimentos de Barreira Aumenta os Custos de Investimento e Operacionais | -0.6% | Global, mais agudo nas jurisdições regulatórias da UE e da América do Norte | Médio prazo (2-4 anos) |

| Substituição por Fibra Moldada e Papel Flexível em Algumas Aplicações | -0.4% | Global, particularmente nos segmentos de serviços de alimentação e amortecimento para comércio eletrónico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços da Energia Comprime as Margens das Fábricas

A volatilidade dos custos de energia continua a ser a maior restrição de curto prazo no mercado de cartonboard porque afeta diretamente a competitividade das fábricas e a estabilidade das margens. A Assocarta reportou que o preço grossista da eletricidade em Itália teve uma média de 111 euros (125 USD) por MWh em outubro de 2025, em comparação com 84 euros (95 USD) por MWh na Alemanha e 57 euros (64 USD) por MWh em França, mostrando como as condições de custo podem divergir acentuadamente dentro da Europa.[4]Assocarta e Confindustria, "Relatório sobre os Custos de Energia do Setor Italiano de Pasta e Papel," Assocarta, assocarta.it Estas diferenças são mais relevantes para as fábricas não integradas, que têm menos isolamento face às oscilações do mercado e menos margem para absorver faturas de serviços públicos mais elevadas. A Smurfit WestRock também apontou para custos de entrada mais elevados e efeitos esperados do aumento dos preços da energia nas suas perspetivas para o primeiro trimestre de 2026, o que confirma que a pressão se manteve ativa em vez de temporária. Os produtores de maior dimensão com ativos de energia renovável e biomassa estão melhor protegidos, alargando o fosso estrutural entre os grandes grupos integrados e os operadores regionais de menor dimensão.

Desequilíbrio na Disponibilidade e Qualidade da Fibra Reciclada

A qualidade da fibra recuperada está a tornar-se menos fiável, o que está a dificultar a vida dos produtores de cartão reciclado no mercado de cartonboard. O relatório de papel recuperado da Bvse observou que as condições de qualidade e abastecimento permaneceram voláteis em 2025, à medida que embalagens à base de fibra mais complexas passaram pelos fluxos de recolha e aumentaram o encargo de triagem. O sistema de embalagens da Alemanha manteve uma quota de recolha de 90% para embalagens de papel, cartão e cartonboard, mas os elevados volumes de recolha por si só não resolveram o problema de pureza criado pela eliminação doméstica mista e pelos formatos compostos. A questão está a tornar-se mais complexa à medida que os cartões em contacto com alimentos com revestimento de barreira sem PFAS e outros se difundem mais amplamente, uma vez que esses revestimentos podem melhorar o desempenho do produto em uso enquanto tornam a repulpagem e a recuperação de fibra mais difíceis. Este desequilíbrio de qualidade limita o rendimento, aumenta os custos de processamento e enfraquece a posição competitiva dos produtores que dependem fortemente de matéria-prima reciclada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Fibra Virgem Consolida Posição Premium

O folding boxboard deteve 31,84% da quota do mercado de cartonboard em 2025 e manteve-se como o maior grau de produto porque serve aplicações de alimentação, farmacêutica e cosmética que exigem qualidade de impressão, rigidez e desempenho de barreira. O grau tornou-se central no mercado de cartonboard em embalagens de consumo porque equilibra aparência e funcionalidade em categorias regulamentadas e altamente diferenciadas por marca. O cartão branco sólido e o cartão natural sólido continuaram a servir necessidades mais especializadas em serviços de alimentação, artigos de luxo e embalagens secundárias de bebidas, onde o brilho, a resistência ou a resistência à humidade eram mais importantes. O cartão cinza com frente branca manteve o seu papel como opção económica para embalagens de retalho não alimentar onde a aparência ainda é importante, mas os custos de entrada são acompanhados de perto. O cartão para embalagens líquidas também se manteve importante, especialmente em produtos lácteos, sumos e bebidas à base de plantas, onde o enchimento asséptico prolonga o prazo de validade sem refrigeração.

O segmento de cartão para serviços de alimentação está projetado para crescer a um CAGR de 6,18% durante 2026-2031, tornando-o o grau de produto de crescimento mais rápido no mercado de cartonboard. O principal suporte provém das proibições de plásticos de uso único que estão a redirecionar a procura de formatos revestidos a plástico e de poliestireno para cartonboard revestido sem PFAS utilizado em copos, recipientes e embalagens para levar. A Sappi concluiu a conversão e expansão da PM2 da Somerset Mill em maio de 2025, duplicando a capacidade de cartão branco sólido sulfatado de 240.000 toneladas por ano para 480.000 toneladas por ano com um investimento total de capital de 525 milhões de USD. Esse investimento demonstrou como os produtores estão a transferir ativos do papel gráfico em declínio para graus de embalagem de maior crescimento. A conformidade com as normas de contacto com alimentos nos Estados Unidos e na Europa também confere aos fornecedores premium de cartão para serviços de alimentação uma vantagem de qualidade que apoia a resiliência das margens dentro da indústria de cartonboard.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Grau de Produto: Cartão Branqueado Sólido Define o Ritmo

As caixas dobráveis capturaram 56,16% do mercado de cartonboard em 2025, refletindo o seu uso amplo em alimentos secos, refeições congeladas, produtos farmacêuticos e produtos de cuidados pessoais. Mantêm-se como o formato líder porque oferecem espaço de rotulagem, presença em prateleira, opções de design resistente a crianças e compatibilidade com códigos QR e outras funcionalidades de rastreabilidade. A Graphic Packaging concluiu a entrada em funcionamento da sua instalação de cartão reciclado em Waco, Texas, no final de 2025, após um investimento total de 1,67 mil milhões de USD, reforçando o seu compromisso com a procura de caixas dobráveis na América do Norte. Os formatos de manga e tabuleiro também continuaram a ganhar utilização em embalagens prontas para prateleira, onde os supermercados valorizam a eficiência de exposição em prateleira para refeições refrigeradas e produtos frescos. Os copos e outros formatos de serviços de alimentação moveram-se na mesma direção à medida que nova capacidade de cartão para serviços de alimentação entrou no mercado.

As embalagens líquidas estão projetadas para expandir a um CAGR de 6,33% durante 2026-2031, tornando-as o formato de embalagem de crescimento mais rápido no mercado de cartonboard. O crescimento está a ser impulsionado pelas embalagens assépticas em produtos lácteos, sumos, sopas, caldos, nutrição pronta para beber e bebidas à base de plantas, onde o cartonboard combina rigidez e capacidade de impressão com desempenho de barreira multicamada. A SIG declarou que está a visar estruturas de cartão asséptico com pelo menos 85% de conteúdo em papel até 2025 e 90% até 2030, incluindo trabalho em fechos à base de papel. Esta direção aumenta a quota de fibra em cada embalagem e expande o espaço endereçável a longo prazo para o cartão de embalagens líquidas. Como resultado, as embalagens líquidas estão a tornar-se um segmento de crescimento cada vez mais importante para o mercado de cartonboard, mesmo que as caixas dobráveis ainda dominem o volume total.

Por Formato de Embalagem: Embalagens Líquidas Aceleram

O segmento alimentar representou 40,72% do mercado de cartonboard em 2025 e manteve-se como o maior segmento de utilizador final, uma vez que o cartonboard está profundamente integrado em alimentos congelados, cereais, confeitaria, embalagens para levar e no retalho alimentar em geral. O mercado de cartonboard depende fortemente das embalagens alimentares porque o material pode combinar apelo em prateleira com as barreiras à humidade, gordura e oxigénio necessárias em aplicações de uso diário. A mudança para barreiras aquosas sem PFAS está agora a criar um novo ciclo de desenvolvimento de produtos nos graus de cartão em contacto com alimentos. A procura de alimentação e bens de grande consumo também apoiou a atividade de embalagens no Brasil durante 2025, de acordo com os relatórios da ABRE e do FGV IBRE sobre a tendência de produção de embalagens no país. Os cosméticos, artigos de higiene, bebidas e tabaco também contribuíram para uma procura significativa, com graus revestidos premium e de especialidade a ganhar atenção nas embalagens de prestígio.

O setor farmacêutico e de saúde está projetado para registar um CAGR de 6,54% durante 2026-2031, tornando-o o segmento de utilizador final de crescimento mais rápido no mercado de cartonboard. A procura está a ser apoiada pelo envelhecimento das populações, pelo aumento dos volumes unitários de medicamentos sujeitos e não sujeitos a receita médica, e por normas de aquisição mais rigorosas em torno da rastreabilidade e da verificação da origem da fibra. Os compradores farmacêuticos estão cada vez mais a especificar estruturas resistentes a crianças, formatos invioláveis, superfícies em Braille e espaço para códigos de serialização 2D, o que eleva o limiar técnico para os conversores. Essa dinâmica favorece os fornecedores integrados de maior dimensão e os especialistas em caixas dobráveis capazes de cumprir os requisitos de conformidade e consistência em grandes portefólios de produtos. Nesta parte da indústria de cartonboard, a garantia de qualidade e a documentação tornaram-se tão importantes quanto o fornecimento básico de cartão.

Por Indústria do Utilizador Final: Beleza e Higiene Pessoal Superam

Os alimentos detinham 46,21% do volume de 2025, ancorados em cereais, produtos de panificação e refeições prontas refrigeradas. No entanto, cosméticos e artigos de higiene pessoal estão a caminho de um CAGR de 6,51% até 2031, à medida que casas de prestígio como a L'Oréal migram para garrafas de papel e cartões com pigmento mineral. A mudança de cartucho de adesivo da Henkel evidencia o apetite generalizado da indústria por soluções de fibra que se integram perfeitamente às linhas de enchimento existentes. As caixas farmacêuticas ganham impulso incremental com as regras de redução de resíduos da UE que agora abrangem as embalagens de medicamentos.

As bebidas continuam a crescer por meio de caixas assépticas que substituem o PET, com 14% menos gases de efeito estufa por SKU. As redes de serviço rápido no Quênia, na Índia e na UE impulsionam a adoção do cartão para serviço de alimentação, enquanto as marcas de eletrônicos utilizam caixas de alta qualidade gráfica para reforçar as experiências de unboxing no comércio eletrônico. Os fabricantes de bens de luxo também estão adotando embalagens sustentáveis, com a Bain prevendo que um terço dos formatos de alto padrão será eco-otimizado em três anos.

Análise Geográfica

A Ásia-Pacífico representou 43,62% da quota do mercado de cartonboard em 2025 e manteve-se como o maior centro de valor dentro da base de procura global mais ampla, impulsionada pela China, Índia, Japão, Coreia do Sul e Austrália. A escala da China no comércio eletrónico, nas embalagens de alimentação e bebidas e de eletrónica continuou a ancorar a procura regional, enquanto a Índia acrescentou suporte através do crescimento dos bens de grande consumo e da substituição de plástico nas embalagens de consumo. A Nine Dragons Paper reportou um volume de vendas recorde de 12,4 milhões de toneladas no 1.º semestre do exercício fiscal de 2026, com o lucro líquido a aumentar 225,1% em termos homólogos, refletindo a força da produção integrada de cartão na China. O modelo de retalho de conveniência do Japão também sustentou uma procura estável de caixas dobráveis formatadas com precisão utilizadas em ciclos de reabastecimento frequentes. A Coreia do Sul e a Austrália mantiveram-se como mercados de embalagens premium onde a substituição impulsionada pela sustentabilidade continuou a apoiar o mercado de cartonboard.

A América do Sul está projetada para expandir a um CAGR de 6,57% durante 2026-2031, tornando-a a região de crescimento mais rápido no mercado de cartonboard. O Brasil manteve-se como a maior base de papel de embalagem da região, e a ABRE reportou um crescimento da produção de embalagens de 1,6% no primeiro trimestre de 2025 e de 1,8% no segundo trimestre de 2025. A Klabin inaugurou a sua instalação Piracicaba II em março de 2025, investindo 1,56 mil milhões de BRL (274 milhões de USD) e alcançando uma capacidade anual de embalagens onduladas de 240.000 toneladas, reforçando a infraestrutura regional de conversão e logística. A América do Norte também se manteve como um importante centro de procura para o mercado de cartonboard, apoiada pela procura de embalagens de alimentação, bebidas e farmacêutica e pelas mudanças no abastecimento doméstico após a incerteza comercial do início de 2026. O Médio Oriente e África mantiveram-se como uma zona de crescimento emergente, com a urbanização, a expansão do retalho moderno e a adoção crescente de embalagens líquidas a apoiar um crescimento estável da procura.

A Europa continuou a beneficiar de regras que incentivam o uso de embalagens recicláveis à base de fibra. O Regulamento sobre Embalagens e Resíduos de Embalagens entrou em vigor em fevereiro de 2025 e intensificou o impulso político para formatos de embalagem recicláveis em toda a União Europeia. A Europa Ocidental manteve-se como um importante centro de procura de alimentação, bebidas e produtos farmacêuticos, e as normas de aquisição nestes setores apoiaram o uso de graus de cartão premium. A Alemanha também se destacou pelo seu sólido quadro de recolha de papel, cartão e cartonboard, incluindo uma quota de 90% que reforça a procura de materiais recicláveis e sistemas de recuperação verificados. Ao mesmo tempo, a nova capacidade de fibra virgem na Escandinávia e em Itália aumentou a pressão de oferta sobre algumas fábricas europeias de cartão reciclado.

Cenário Competitivo

O mercado de cartonboard está moderadamente consolidado no topo, com um grupo de grandes produtores integrados a influenciar a capacidade, os preços e o acesso a clientes nas principais regiões. A Smurfit WestRock, criada pela combinação em 2024 da Smurfit Kappa e da WestRock, reportou vendas líquidas de 31,2 mil milhões de USD no seu primeiro exercício fiscal completo e posicionou-se como a maior empresa de embalagens cotada em bolsa por receita. A aquisição da DS Smith pela International Paper em 2025 apertou ainda mais a estrutura competitiva em vários segmentos de embalagens, mesmo que o mercado de cartonboard ainda inclua muitos conversores regionais e produtores especializados. Isso deixa um mercado onde os fornecedores de topo moldam a direção estratégica, mas o serviço, a especialização e a proximidade geográfica ainda são importantes para uma grande parte do negócio do dia a dia. O equilíbrio entre consolidação e fragmentação é uma característica definidora do mercado de cartonboard em 2026.

Um padrão claro no mercado de cartonboard é a conversão de ativos de papel gráfico em capacidade de embalagem. A conversão e expansão da PM2 da Somerset Mill da Sappi nos Estados Unidos é um exemplo, com 525 milhões de USD investidos para duplicar a capacidade de cartão branco sólido sulfatado e reposicionar o ativo para a procura de embalagens. Outro padrão é a reestruturação focada nos custos, e a Mayr-Melnhof afirmou que o seu programa Fit-for-Future visa melhorias estruturais sustentáveis de lucro superiores a 150 milhões de euros (165 milhões de USD) até 2027. A empresa também encerrou a sua fábrica de cartonboard na Turquia em novembro de 2025, enquanto reforçava o investimento no seu site romeno, mostrando uma combinação deliberada de racionalização e reinvestimento. Estes movimentos mostram que a escala por si só não é suficiente, uma vez que os produtores também estão a remodelar os portefólios para proteger as margens e melhorar o mix de graus.

A tecnologia e o desenvolvimento de produtos também estão a separar os líderes do resto do mercado de cartonboard. A modernização de Simpele da Metsä Board focou-se na tecnologia de revestimento por cortina que melhora a qualidade superficial e suporta estruturas de cartão mais leves em utilizações finais exigentes. O movimento da SIG para cartões assépticos com maior conteúdo em papel mostra como os fornecedores de sistemas estão a aumentar a intensidade de cartonboard nas aplicações de embalagens líquidas. A Smurfit WestRock também destacou ferramentas de design habilitadas por inteligência artificial que reduziram o tempo de desenvolvimento de embalagens de meses para semanas, fortalecendo assim a retenção de clientes e permitindo vitórias de conversão mais rápidas em grandes portefólios de SKU. Os produtores integrados chineses, como a Nine Dragons, estão a acrescentar pressão nos mercados orientados para a exportação, combinando escala, integração de fibra e melhorias no controlo de qualidade.

Líderes da Indústria de Cartonboard

Asia Pulp & Paper Company Ltd.

Mayr-Melnhof Karton AG

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock plc

Graphic Packaging Holding Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Smurfit WestRock anunciou o encerramento de 1 máquina de papel na sua fábrica de La Tuque, Quebec, e de uma instalação de extrusão em Pointe-aux-Trembles, Quebec, com 90 trabalhadores afetados, como parte da sua estratégia de otimização do portefólio norte-americano. Os encerramentos foram consistentes com o reposicionamento de venda baseada em valor da empresa após a combinação de 2024 com a WestRock.

- Fevereiro de 2026: A Nine Dragons Paper (Holdings) Limited reportou resultados intercalares para o 1.º semestre do exercício fiscal de 2026, os 6 meses findos a 31 de dezembro de 2025, com o lucro líquido a disparar 225,1% em termos homólogos para 2,21 mil milhões de CNY (307 milhões de USD) e o volume de vendas a atingir um recorde de 12,4 milhões de toneladas, um aumento de 8,3%, impulsionado pela estratégia de integração pasta-papel a entrar na sua fase de colheita.

- Fevereiro de 2026: A Smurfit WestRock publicou a sua Atualização para Investidores de Médio Prazo, visando 7 mil milhões de USD em EBITDA ajustado e 14 mil milhões de USD em fluxo de caixa livre discricionário acumulado até 2030, juntamente com despesas de capital anuais de 2,4 mil milhões de USD a 2,8 mil milhões de USD. O plano visava um crescimento de mercado de 1,6% na América do Norte, 1,7% na Europa e 2,0% na América do Sul.

- Novembro de 2025: A Mayr-Melnhof Karton AG encerrou a sua fábrica de cartonboard na Turquia, com efeitos a partir de 7 de novembro de 2025, citando excesso de capacidade estrutural e fraca procura. A MM também anunciou investimentos reforçados no seu site romeno como principal centro de produção e exportação para o sudeste da Europa, em linha com o seu programa de transformação Fit-for-Future a nível do grupo.

Escopo do Relatório Global do Mercado de Cartonboard

O Mercado de Cartonboard abrange a produção, distribuição e aplicação de materiais de cartonboard para embalagens. Os principais graus de produto no mercado incluem cartão branco sólido, cartão natural sólido, folding boxboard, cartão cinza com frente branca, cartão para embalagens líquidas e cartão para serviços de alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagens líquidas, mangas, tabuleiros, copos e recipientes para serviços de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartonboard são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e mais.

O Mercado de Cartonboard é Segmentado por Grau de Produto (Cartão Branco Sólido, Cartão Natural Sólido, Folding Boxboard, Cartão Cinza com Frente Branca, Cartão para Embalagens Líquidas e Cartão para Serviços de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagens Líquidas, Manga e Tabuleiro e Outros Formatos de Embalagem), Indústria do Utilizador Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos e Artigos de Higiene e Outras Indústrias de Utilizador Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fibra Virgem |

| Fibra Reciclada |

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão Dobrável |

| Cartão Branco Revestido |

| Cartão de Embalagem Líquida |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem Líquida |

| Manga e Bandeja |

| Outro Formato de Embalagem |

| Bebidas |

| Alimentos |

| Farmacêutica e Saúde |

| Cosméticos e Artigos de Higiene Pessoal |

| Outras Indústrias do Utilizador Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Material | Fibra Virgem | |

| Fibra Reciclada | ||

| Por Grau de Produto | Cartão Branqueado Sólido | |

| Cartão Não Branqueado Sólido | ||

| Cartão Dobrável | ||

| Cartão Branco Revestido | ||

| Cartão de Embalagem Líquida | ||

| Cartão para Serviço de Alimentação | ||

| Por Formato de Embalagem | Caixas Dobráveis | |

| Embalagem Líquida | ||

| Manga e Bandeja | ||

| Outro Formato de Embalagem | ||

| Por Indústria do Utilizador Final | Bebidas | |

| Alimentos | ||

| Farmacêutica e Saúde | ||

| Cosméticos e Artigos de Higiene Pessoal | ||

| Outras Indústrias do Utilizador Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do mercado de cartonboard?

O mercado de cartonboard situou-se em 76,12 mil milhões de USD em 2025, está estimado em 80,83 mil milhões de USD em 2026 e prevê-se que atinja 105,96 mil milhões de USD até 2031 a um CAGR de 5,56%.

Qual grau de produto lidera a procura de cartonboard?

O folding boxboard lidera a procura com uma quota de 31,84% em 2025, porque é amplamente utilizado em caixas dobráveis de alimentação, farmacêutica e cosméticos.

Qual formato de embalagem está a crescer mais rapidamente nas aplicações de cartonboard?

As embalagens líquidas são o formato de crescimento mais rápido, com um CAGR projetado de 6,33% até 2031, apoiado pelas embalagens assépticas em produtos lácteos, sumos e outras categorias de bebidas.

Por que razão o cartão para serviços de alimentação está a ganhar tração tão rapidamente?

O cartão para serviços de alimentação está projetado para crescer a um CAGR de 6,18% até 2031, porque as proibições de plásticos e as alterações às regras de contacto com alimentos estão a impulsionar copos, recipientes e embalagens para levar para formatos de cartonboard revestido.

Qual segmento de utilizador final está a expandir mais rapidamente?

A farmacêutica e saúde é o segmento de utilizador final de crescimento mais rápido, com um CAGR de 6,54% até 2031, impulsionado por necessidades de embalagem com elevados requisitos de conformidade, como resistência a crianças, inviolabilidade, Braille e espaço para serialização.

Qual região oferece as perspetivas de crescimento mais fortes?

A América do Sul tem as perspetivas de crescimento mais fortes com um CAGR projetado de 6,57% até 2031, enquanto a Ásia-Pacífico se manteve como a maior região por valor em 2025 com uma quota de 43,62%.

Página atualizada pela última vez em: