Tamanho e Participação do Mercado de Cartonado da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

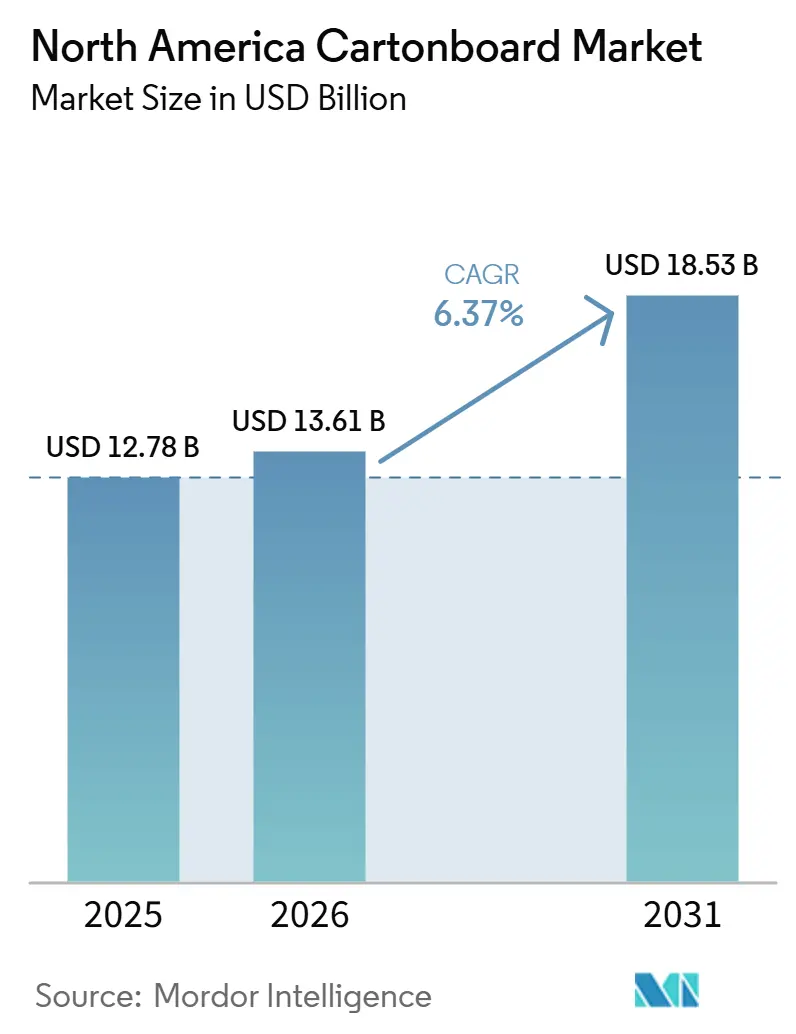

| Tamanho do mercado no ano base (2025) | 12.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartonado da América do Norte por Mordor Intelligence

O tamanho do mercado de cartonado da América do Norte está projetado para expandir de USD 12,78 bilhões em 2025 e USD 13,61 bilhões em 2026 para USD 18,53 bilhões até 2031, registrando um CAGR de 6,37% entre 2026 e 2031. O mercado de cartonado da América do Norte está sendo impulsionado por regulamentações mais rígidas sobre embalagens plásticas, demanda estável de restaurantes de serviço rápido que migram para formatos de cartão compostável certificado e maior uso de caixas farmacêuticas premium sob os requisitos da DSCSA. Uma mudança fundamental no mercado de cartonado da América do Norte é o afastamento do estoque de copos extrudado com polietileno em direção a barreiras aquosas e de base biológica, uma vez que essa transição frequentemente exige cartão de maior calibre para a mesma unidade preenchida. O mercado de cartonado da América do Norte também é sustentado pela sólida base de fábricas da região, pela infraestrutura de conversão e pelas cadeias de suprimentos de bens embalados bem estabelecidas, que ajudam os maiores produtores a defender volumes e preços mesmo quando as especificações dos produtos se tornam mais exigentes. A recuperação das margens permanece desigual porque os custos de celulose, fibra recuperada, energia e revestimentos especiais permaneceram voláteis ao longo de 2025 e no início de 2026, levando alguns produtores a racionalizar e redefinir portfólios. As condições competitivas no mercado de cartonado da América do Norte permanecem de moderadas a elevadas, e as oportunidades mais claras estão centradas em barreiras sem PFAS, cartão para serviço de alimentação sem PE e caixas de maior valor para saúde, alimentação premium e embalagens prontas para o varejo.

Principais Conclusões do Relatório

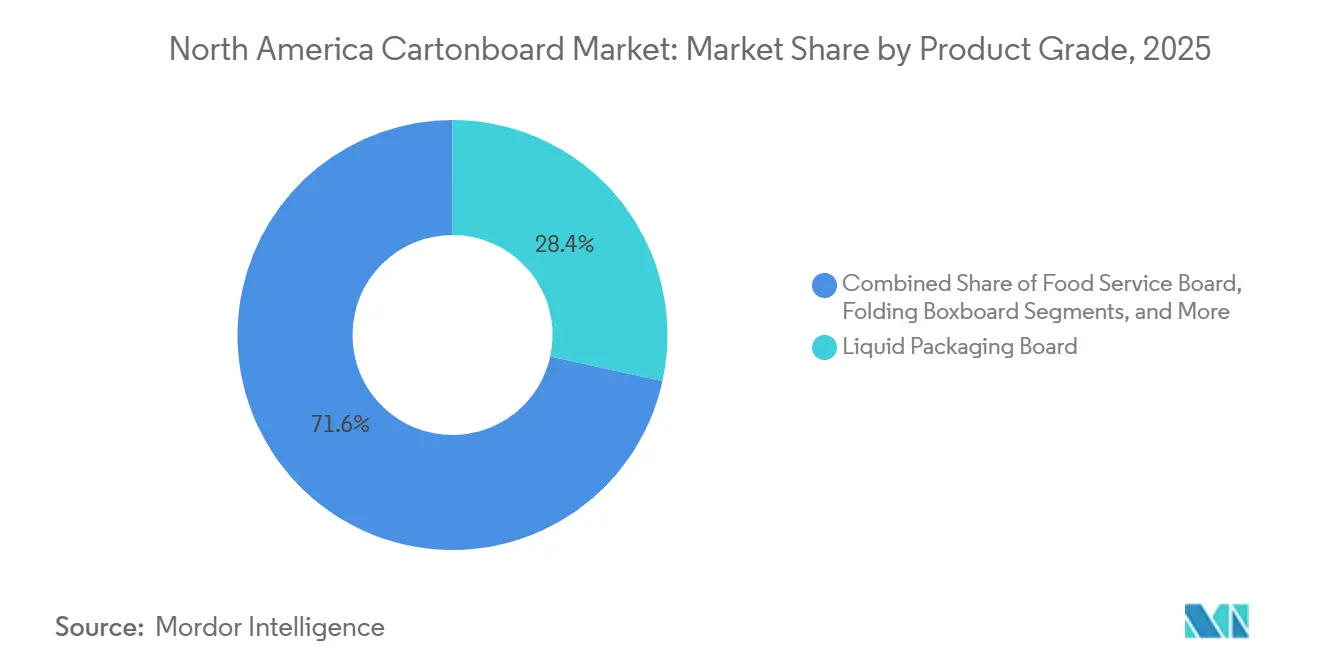

- Por grau de produto, o cartão para embalagem de líquidos capturou 28,44% da participação do mercado de cartonado da América do Norte em 2025.

- Por formato de embalagem, o tamanho do mercado de cartonado da América do Norte para o segmento de embalagem de líquidos está previsto para avançar a um CAGR de 7,82% até 2031.

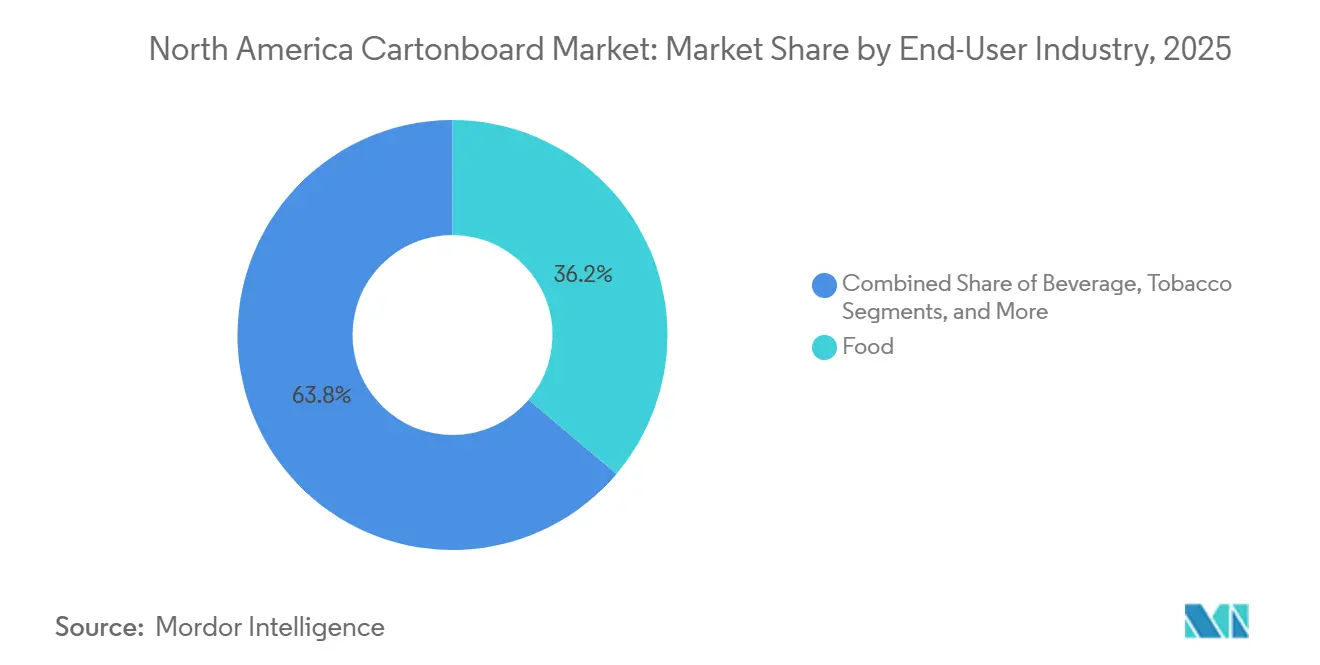

- Por indústria utilizadora final, a alimentação capturou 36,19% da participação do mercado de cartonado da América do Norte em 2025.

- Por geografia, o tamanho do mercado de cartonado da América do Norte para o segmento do México está previsto para avançar a um CAGR de 7,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartonado da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Substituição Sustentável de Embalagens Plásticas | +1.8% | Estados Unidos e Canadá, com aceleração no México | Longo prazo (≥ 4 anos) |

| Crescimento na Demanda por Alimentos e Bebidas Embalados | +1.5% | Global, com maior presença nos corredores de supermercados do Meio-Oeste e Sudeste dos EUA | Médio prazo (2-4 anos) |

| Demanda por Embalagens Secundárias para Comércio Eletrônico e Varejo em Clube | +0.9% | Estados Unidos, clusters de nearshoring do México | Médio prazo (2-4 anos) |

| Inovação em Cartão de Barreira sem PFAS e sem PE | +0.6% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Demanda por Impressão Premium e Apelo nas Prateleiras em Beleza e Cuidados Pessoais | +0.4% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Serialização Farmacêutica e Complexidade de Caixas para Biológicos | +0.3% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição Sustentável de Embalagens Plásticas

A substituição sustentável tornou-se um dos suportes de longo prazo mais claros para o mercado de cartonado da América do Norte, porque as mudanças nas embalagens estão agora sendo moldadas tanto pela conformidade regulatória quanto pela preferência das marcas. As regulamentações estaduais e provinciais sobre embalagens levaram os proprietários de marcas a reavaliar tanto os formatos primários quanto os secundários, ampliando assim o papel do cartonado em aplicações de serviço de alimentação, bens de consumo e exposição no varejo. A mudança não se limita a substituir uma embalagem por outra, pois muitas conversões exigem graus específicos, como SBS e kraft não branqueado revestido, que aumentam tanto a contagem de caixas quanto os requisitos de gramatura por unidade. A confirmação da FDA em janeiro de 2025 de que todas as 35 notificações de contato alimentar para agentes de impermeabilização a gordura contendo PFAS em embalagens de papel e papelão para alimentos deixaram de ser eficazes acelerou novos trabalhos de especificação em todo os Estados Unidos.[1]Administração de Alimentos e Medicamentos dos EUA, "Eliminação de Mercado de Substâncias de Impermeabilização a Gordura Contendo PFAS," Administração de Alimentos e Medicamentos dos EUA, fda.gov Essa mudança também fortaleceu a demanda por cartão de barreira sem PFAS em aplicações de contato alimentar, onde os compradores agora precisam de alternativas validadas em vez de materiais de transição.[2]Administração de Alimentos e Medicamentos dos EUA, "Perguntas e Respostas sobre PFAS em Alimentos," Administração de Alimentos e Medicamentos dos EUA, fda.gov O mercado de cartonado da América do Norte também se beneficia quando as conversões de plástico para papel no estoque de copos exigem cartão mais pesado para preservar a resistência após a remoção da camada de polímero, aumentando assim a demanda em tonelagem além da simples substituição de unidades.

Crescimento na Demanda por Alimentos e Bebidas Embalados

O mercado de cartonado da América do Norte continua a receber suporte estável da demanda por alimentos e bebidas embalados, porque o cartonado permanece profundamente integrado nos sistemas de embalagem de supermercados, congelados, refrigerados e de serviço de alimentação. A alimentação representou 36,19% da receita em 2025, sublinhando o uso generalizado do material em formatos de prateleira de marca onde a apresentação visual e o desempenho no transporte importam simultaneamente. A demanda por alimentos também tende a permanecer duradoura porque os formatos de cartão estão frequentemente incorporados em longos ciclos de design e aprovação, o que retarda a substituição uma vez que um formato está estabelecido. A Associação Nacional de Restaurantes declarou que a demanda persistente continuaria a moldar a atividade dos restaurantes em 2026, o que apoia os ensaios contínuos de embalagens e as necessidades de reposição nas cadeias de serviço de alimentação de marca.[3]Associação Nacional de Restaurantes, "Aumentos de Custos Persistentes e Demanda Duradoura Moldarão a Indústria de Restaurantes em 2026," Associação Nacional de Restaurantes, restaurant.org A Clearwater Paper afirmou em seu comentário do primeiro trimestre de 2026 que a demanda por caixas dobráveis permaneceu sólida e que os graus de copos e pratos para serviço de alimentação mostraram força, o que aponta para uma tração sustentada em aplicações de papelão para contato alimentar. Essa demanda é importante para o mercado de cartonado da América do Norte porque os recipientes para viagem, o estoque de copos e as bandejas laminadas estão ligados a padrões de consumo de alta frequência que são difíceis de deslocar rapidamente por alternativas. Também oferece aos produtores de cartão um caminho mais estável para acordos de fornecimento plurianuais, uma vez que os formatos de embalagem de alimentos e bebidas frequentemente permanecem fixos por longos ciclos de produção após os proprietários de marcas concluírem o trabalho de qualificação de linha.

Demanda por Embalagens Secundárias para Comércio Eletrônico e Varejo em Clube

O mercado de cartonado da América do Norte também está sendo moldado por requisitos de atendimento e varejo em clube que favorecem formatos de cartão capazes de oferecer tanto gráficos de marca quanto desempenho estrutural mais robusto. O atendimento direto ao consumidor aumentou a necessidade de embalagens prontas para o varejo e formatos secundários que possam passar por sistemas automatizados sem perder o apelo nas prateleiras ou a proteção do produto. As mangas e caixas para varejo em clube utilizam estruturas de cartão mais espessas do que as embalagens de varejo de unidade única, o que sustenta o crescimento em tonelagem mesmo quando os volumes de remessa crescem mais lentamente. Isso importa porque o mercado de cartonado da América do Norte ganha não apenas com mais embalagens, mas também com especificações de embalagem mais pesadas que devem suportar triagem, empilhamento e maior estresse de distribuição. O mesmo padrão é visível nos investimentos de conversão focados no comércio eletrônico, onde os produtores estão adicionando capacidade de dimensionamento correto e impressão digital para atender a tiragens mais curtas e ciclos de produto mais rápidos. O comentário atualizado do primeiro trimestre de 2026 da Cascades mostrou demanda cautelosa por embalagens em relação a gastos contidos do consumidor, mas a empresa ainda apontou para condições de custo e volume que sugerem que as mudanças de infraestrutura de embalagem de médio prazo permanecem intactas em toda a América do Norte.

Inovação em Cartão de Barreira sem PFAS e sem PE

A inovação em barreiras está passando de um tema de desenvolvimento de produto para um requisito comercial no mercado de cartonado da América do Norte, especialmente em usos de serviço de alimentação e contato alimentar. A FDA afirmou em fevereiro de 2024 que os agentes de impermeabilização a gordura contendo PFAS foram retirados do mercado dos Estados Unidos, e o aviso do Registro Federal de janeiro de 2025 formalizou a remoção de todas as notificações de contato alimentar relacionadas. Com o prazo de esgotamento de 30 de junho de 2025 para embalagens de alimentos em papel contendo PFAS legadas já passado, as novas especificações de caixas agora dependem de sistemas de substituição, como barreiras à base de água e de base biológica. Essa mudança tem importância comercial porque o cartão de barreira sem PE geralmente comanda um preço mais alto do que o estoque convencional revestido com PE, criando uma oportunidade de valor para as fábricas que já concluíram os testes de produto acabado e a revisão regulatória. Também favorece os produtores que podem atender às regras de desempenho de contato alimentar enquanto mantêm a rigidez do cartão, a selabilidade e a qualidade de impressão dentro dos requisitos de linha. O mercado de cartonado da América do Norte, portanto, ganha não apenas com a própria regulamentação, mas também com a premiumização que se segue quando os conversores migram para plataformas de barreira validadas com menos insumos legados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos Custos de Fibra, Energia e Insumos Químicos | -0.8% | América do Norte, com exposição aguda nos clusters de fábricas de kraft do Sudeste e Meio-Oeste dos EUA | Médio prazo (2-4 anos) |

| Concorrência de Embalagens Flexíveis e Formatos Alternativos | -0.7% | Estados Unidos e Canadá, particularmente nas categorias de alimentos secos e confeitaria | Longo prazo (≥ 4 anos) |

| Retrofits de Conformidade com PFAS em Nível Estadual e Ciclos de Qualificação | -0.3% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Escassez de Capacidade de Cartonado Canadense e Dependência de Importações | -0.2% | Canadá, com repercussão no Nordeste dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Fibra, Energia e Insumos Químicos

A volatilidade dos custos de insumos permanece a principal restrição de lucros em todo o mercado de cartonado da América do Norte, porque os movimentos de matérias-primas e utilidades não se redefinem em linha com os ciclos de preços contratuais. A Smurfit Westrock reportou um impacto no EBITDA relacionado ao clima de USD 65 milhões no primeiro trimestre de 2026, principalmente na América do Norte, enquanto também buscava uma segunda onda de aumentos de preços para compensar a crescente pressão de custos.[4]Smurfit Westrock, "Smurfit Westrock Divulga Resultados do Primeiro Trimestre de 2026," Smurfit Westrock, smurfitwestrock.com A Graphic Packaging reportou EBITDA ajustado de USD 232 milhões no primeiro trimestre de 2026, abaixo dos USD 365 milhões do ano anterior, e afirmou que a inflação de insumos e outros custos representou USD 37 milhões desse declínio. A Cascades também apontou para pressão contínua de alta nos custos de insumos em seus resultados do primeiro trimestre de 2026, indicando que as redes de fibra reciclada estão expostas às mesmas pressões de custo amplas mesmo quando as estruturas das fábricas diferem. Essas pressões importam no mercado de cartonado da América do Norte porque ampliam a vantagem dos produtores verticalmente integrados com celulose cativa e ativos de conversão internos. Elas também aceleram a consolidação porque fábricas menores e operadores independentes têm menos margem para absorver preços defasados ou picos repentinos de custos em energia, fibra recuperada e revestimentos especiais.

Concorrência de Embalagens Flexíveis e Formatos Alternativos

As embalagens flexíveis permanecem uma restrição clara ao mercado de cartonado da América do Norte nas categorias de alimentos secos, salgadinhos, confeitaria e porção individual, onde a eficiência de peso e o desempenho de barreira são altamente valorizados. Os proprietários de marcas ainda veem as bolsas e alternativas à base de filme como comercialmente atraentes porque reduzem o peso das embalagens secundárias e se encaixam nos equipamentos de enchimento instalados que as empresas podem relutar em substituir. Essa pressão é mais forte nas categorias de alimentos ambiente, onde os formatos de bolsa autossustentável ganharam maior aceitação nas prateleiras e agora competem mais diretamente com as caixas rígidas. O mercado de cartonado da América do Norte respondeu com redução de peso e redesenho de especificações em vez de simples concorrência de preços, o que sugere que a ameaça é estrutural e não temporária. O lançamento Velora da Clearwater Paper em março de 2026 refletiu essa resposta, pois o novo papelão para caixas dobráveis leve foi posicionado para melhorar o rendimento e reduzir o uso de material em aplicações de embalagem cotidianas. Mesmo assim, as alternativas flexíveis continuam a limitar a velocidade com que o cartonado pode se expandir em categorias onde as necessidades de barreira, a economia de linha e a eficiência de envio ainda favorecem formatos não baseados em cartão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão para Embalagem de Líquidos Mantém a Liderança em Escala Enquanto o Cartão para Serviço de Alimentação Impulsiona o Crescimento

O Cartão para Embalagem de Líquidos deteve 28,44% da participação do mercado de cartonado da América do Norte em 2025, tornando-o o maior grau de produto no mix regional. Sua posição repousa em cadeias de suprimentos assépticas e de topo gável altamente consolidadas que suportam embalagens de laticínios, bebidas à base de plantas, sucos e caldos, onde a integração com a linha de enchimento tende a fixar longos ciclos de aquisição. No mercado de cartonado da América do Norte, isso confere ao cartão para embalagem de líquidos uma base de demanda estável que está menos exposta a mudanças repentinas de formato do que muitos usos de embalagem de consumo discricionário. As Caixas Dobráveis ainda atendem a bens de consumo premium onde a consistência de calibre, alta alvura e fortes resultados de impressão permanecem centrais para a apresentação da marca. O Cartão Não Branqueado Sólido e o Cartão Revestido a Branco continuam a atender embalagens de múltiplas unidades de bebidas sensíveis ao custo e embalagens gerais de varejo, embora os requisitos de sustentabilidade tenham aumentado o escrutínio sobre a seleção de grau e as credenciais de fibra.

A indústria de cartonado da América do Norte também mostra uma divisão clara entre graus de escala legados e graus de crescimento mais recentes ligados à conversão de contato alimentar. O Cartão para Serviço de Alimentação está projetado para expandir a um CAGR de 7,14% até 2031, impulsionado por proibições de plástico, demanda por formatos compostáveis e o aumento constante do consumo fora do estabelecimento. A Clearwater Paper afirmou em seu comentário do primeiro trimestre de 2026 que os produtos extrudados, incluindo graus de copos e caixas dobráveis polirevestidas, estavam esgotados, sinalizando oferta restrita em aplicações de contato alimentar ligadas à reformulação e à atividade de conversão. Essa condição importa porque a mudança para soluções sem PFAS e sem PE não apenas muda a química; frequentemente muda o calibre, as taxas de conversão e o valor capturado por tonelada. A indústria de cartonado da América do Norte está, portanto, vendo a arquitetura de produto mudar em direção a graus que oferecem desempenho de barreira, conformidade regulatória e economia de rendimento mais forte em uma única oferta. O lançamento de alternativas SBS leves para o mercado intermediário também aponta para um padrão de compra mais seletivo, no qual os conversores estão comparando a produção utilizável e o desempenho de impressão em vez de depender exclusivamente dos preços nominais do cartão.

Por Formato de Embalagem: As Caixas Dobráveis Mantêm a Liderança Enquanto os Recipientes para Serviço de Alimentação Expandem Mais Rapidamente

As caixas dobráveis representaram 52,17% do mercado de cartonado da América do Norte em 2025, tornando-as o formato de embalagem líder em toda a região. Sua liderança reflete ampla aplicabilidade em cereais, bens de consumo básicos, saúde sem prescrição e embalagens de varejo de marca, onde a presença nas prateleiras e a eficiência da embalagem devem funcionar em conjunto. Essa vantagem de escala permanece importante no mercado de cartonado da América do Norte porque os conversores e proprietários de marcas já possuem ferramentas, sistemas de impressão e distribuição bem estabelecidos construídos em torno do formato. Os formatos de embalagem de líquidos também mantiveram um papel distinto, especialmente em laticínios UHT, bebidas à base de plantas, sucos e caldos, onde os sistemas assépticos ainda oferecem uma vantagem de vida útil em temperatura ambiente que tem sido difícil de deslocar. Os formatos de manga e bandeja ganharam maior relevância no varejo em clube e no comércio eletrônico, onde tanto a rigidez estrutural quanto a área de superfície imprimível importam.

Na América do Norte, a indústria de cartonado está testemunhando um rápido aumento nas embalagens de líquidos, superando outros formatos principais. As projeções indicam que as caixas para produtos lácteos, sucos, bebidas à base de plantas e produtos prontos para beber crescerão a um robusto CAGR de 7,82% de 2026 a 2031. Esse aumento é amplamente impulsionado por uma demanda crescente por bebidas estáveis em temperatura ambiente, um consumo elevado de produtos convenientes para consumo em movimento e uma mudança obrigatória para longe das embalagens plásticas rígidas. Esses plásticos estão cada vez mais sob escrutínio sob as perspetivas de reciclagem e sustentabilidade. Além disso, as caixas de embalagem de líquidos estão passando por redesenhos, aderindo a padrões mais rigorosos de material e desempenho de barreira. Essas especificações elevadas frequentemente impõem demandas adicionais aos graus de cartão. Consequentemente, o mercado de cartonado da América do Norte está testemunhando uma necessidade pronunciada de cartões para embalagem de líquidos. Esses cartões devem equilibrar habilmente rigidez, imprimibilidade e desempenho de barreira contra umidade e oxigênio, ao mesmo tempo que garantem conformidade com os padrões regulatórios.

Por Indústria Utilizadora Final: A Alimentação Mantém a Base Mais Ampla Enquanto a Saúde Eleva a Intensidade das Especificações

A alimentação representou 36,19% da receita total em 2025, tornando-a o maior utilizador final no mercado de cartonado da América do Norte. Essa posição reflete a ampla distribuição de SKUs de caixas ambiente, refrigeradas e congeladas nas cadeias de suprimentos de supermercados, onde as embalagens de marca e a apresentação pronta para o varejo permanecem centrais para a competição por categoria. A demanda por alimentos também tende a permanecer duradoura porque os formatos de cartão estão frequentemente incorporados em longos ciclos de design e aprovação, o que retarda a substituição uma vez que um formato está estabelecido. Os usos de bebidas continuam a depender do Cartão para Embalagem de Líquidos e de embalagens múltiplas de caixas dobráveis, onde o controle de calibre e o registro de impressão são importantes para o enchimento em alta velocidade e a consistência de exposição. Cosméticos e artigos de higiene pessoal também sustentam a demanda por graus premium, pois o acabamento visual e a precisão estrutural continuam a moldar a qualidade do lançamento e o teste do consumidor nesses canais.

A indústria de cartonado da América do Norte está vendo o crescimento mais rápido de utilizadores finais em aplicações farmacêuticas e de saúde, com o segmento projetado para crescer a um CAGR de 7,16% até 2031. Os requisitos de serialização relacionados à DSCSA aumentaram a necessidade de caixas que possam acomodar impressão de dados precisos sem sangramento, o que elevou os padrões de material e sistema de tinta em toda a embalagem farmacêutica. No mercado de cartonado da América do Norte, isso favorece o SBS premium e substratos similares que podem manter códigos de pequeno formato, informações de lote e detalhes de validade com qualidade de leitura confiável. O uso de biológicos e terapias especializadas acrescenta a essa pressão porque esses produtos frequentemente exigem rastreabilidade mais rigorosa, proteção mais forte do produto e execução de embalagem mais complexa. O tabaco continua a enfraquecer como fonte de demanda por caixas em toda a América do Norte, enquanto a categoria mais ampla de "outros" permanece ligada à atividade econômica geral, à fabricação para exportação e ao novo investimento em fábricas. A indústria de cartonado da América do Norte, portanto, tem um padrão de crescimento no qual a alimentação preserva a estabilidade de volume enquanto a saúde eleva o limiar de qualidade e o valor por unidade convertida.

Análise Geográfica

Os Estados Unidos representaram 78,54% da participação do mercado de cartonado da América do Norte em 2025, tornando-os a âncora clara para o fornecimento, a demanda e o investimento regionais. A liderança do país repousa em infraestrutura integrada de fábricas, ampla capacidade de conversão e a escala da produção de bens de consumo embalados, contato alimentar e farmacêuticos. No mercado de cartonado da América do Norte, a demanda dos Estados Unidos está ponderada para graus premium para aplicações de alimentação, saúde e beleza, onde a qualidade de impressão, a consistência de superfície e os programas de fibra certificada permanecem importantes. A Graphic Packaging reportou vendas líquidas do primeiro trimestre de 2026 de USD 2.156 milhões, alta de 2% em relação ao ano anterior, com volumes subindo 1%, indicando demanda resiliente por embalagens de marca apesar da inflação de custos e das pressões macroeconômicas. A direção da política de embalagens da Califórnia também continua a influenciar as decisões de especificação de caixas bem antes de seu horizonte de conformidade de longo prazo, estendendo a janela de planejamento para fábricas e conversores focados na substituição de plásticos.

O Canadá permaneceu o segundo maior mercado nacional, mas sua posição foi moldada por capacidade de conversão doméstica mais restrita e maior exposição a fretes transfronteiriços e efeitos cambiais. A Smurfit Westrock anunciou em fevereiro de 2026 que fecharia permanentemente uma máquina de papel em La Tuque, Quebec, removendo 127.000 toneladas de capacidade anual de SBS do sistema e apertando as condições de oferta local. O mesmo país também enfrenta demanda crescente por embalagens premium de alimentos e farmacêuticos, sublinhando a importância de um fornecimento confiável de cartão branqueado. A Cascades investiu CAD 6,9 milhões (USD 5 milhões) em março de 2026 em sua fábrica de papelão reciclado não revestido Papier Kingsey Falls em Quebec para melhorar o acabamento de superfície e a qualidade de impressão para aplicações de embalagem de alimentos.

O México é o país de crescimento mais rápido no mercado de cartonado da América do Norte, com um CAGR projetado de 7,21% de 2026 a 2031. A expansão da fabricação liderada pelo nearshoring, o consumo mais forte de alimentos embalados e a crescente pressão para substituir embalagens plásticas estão todos sustentando a demanda. O investimento estrangeiro direto em fabricação no México atingiu USD 40,8 bilhões em 2025, com a fabricação representando 36% do capital comprometido, sustentando a demanda contínua por embalagens de caixas prontas para o varejo e com especificações de exportação. O alinhamento comercial do USMCA também está aproximando as especificações de caixas mexicanas dos padrões de varejo e desempenho dos Estados Unidos, o que deve apoiar requisitos de qualidade mais consistentes nas cadeias de suprimentos orientadas para exportação.

Cenário Competitivo

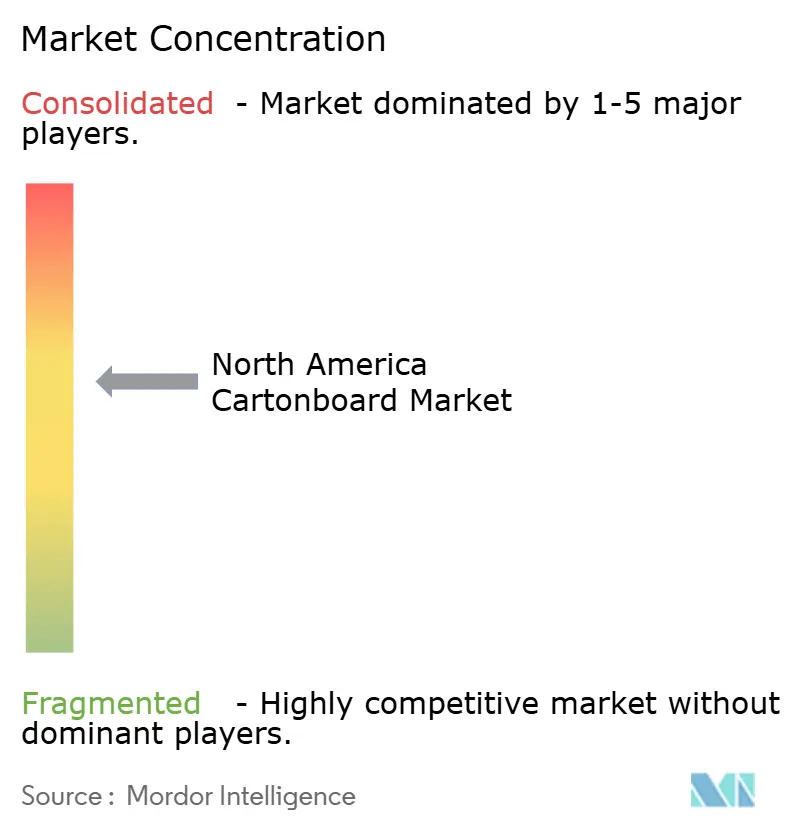

O mercado de cartonado da América do Norte é moderadamente consolidado no nível das fábricas, com um pequeno grupo de produtores verticalmente integrados controlando grande parte da capacidade primária de cartão, enquanto um campo mais amplo de conversores independentes compete a jusante. Essa estrutura confere aos grandes produtores vantagens de preço e fornecimento, especialmente quando os custos de matérias-primas são voláteis ou quando os clientes precisam de graus validados de contato alimentar e farmacêuticos. A Graphic Packaging entrou em 2026 com um foco mais forte na geração de fluxo de caixa e na redução de alavancagem após sua revisão de negócios de 90 dias, enquanto continuava a usar a inovação como diferenciador central por meio de atividade de patentes e desenvolvimento de embalagens. A Smurfit Westrock continuou a sinalizar ambições de escala por meio de seu plano de médio prazo, que visava EBITDA ajustado de aproximadamente USD 7 bilhões até 2030 e apontava para uma visão de investimento sustentado em infraestrutura de embalagem. A transformação da Clearwater Paper em um fornecedor focado de papelão após a alienação de seu negócio de tecidos também aguçou seu papel como uma fonte independente líder de SBS para conversores que preferem não comprar de rivais integrados.

Os movimentos estratégicos no mercado de cartonado da América do Norte têm se centrado na qualidade da capacidade, na simplificação do portfólio e na inovação de graus, em vez de apenas na expansão de nova construção em larga escala. A Graphic Packaging reduziu sua orientação de gastos de capital para 2026 para aproximadamente USD 450 milhões, de USD 922 milhões em 2025, sinalizando uma mudança para longe dos gastos pesados de capacidade em direção à produtividade, disciplina de margem e fluxo de caixa livre. A Smurfit Westrock também continuou a remodelar sua base de ativos, usando racionalização e modernização para proteger a competitividade nas operações de cartão e conversão. O lançamento Velora da Clearwater Paper adicionou uma opção leve voltada para conversores que buscam alternativas domésticas ao papelão de caixas dobráveis importado, sublinhando como a concorrência está cada vez mais ligada à economia de rendimento e formato tanto quanto ao preço nominal.

As oportunidades de espaço em branco no mercado de cartonado da América do Norte estão concentradas em barreiras para serviço de alimentação sem PFAS e sem PE, caixas farmacêuticas premium e graus leves que podem substituir o cartão importado com economias viáveis. Conversores especializados menores, como Diamond Packaging, Keystone Folding Box Co. e American Carton Company, continuam a defender posições de nicho por meio de impressão digital e capacidade de tiragem curta para clientes premium de beleza e saúde. Essa parte do mercado está menos exposta à concorrência de escala pura porque depende de personalização, precisão de impressão e ciclos de qualificação mais rápidos. Programas de certificação como FSC e SFI, juntamente com requisitos de rastreabilidade em embalagens farmacêuticas, também estão elevando as barreiras de entrada e ajudando os fornecedores estabelecidos a proteger contas premium.

Líderes da Indústria de Cartonado da América do Norte

-

Graphic Packaging Holding Company

-

Smurfit Westrock plc

-

International Paper Company

-

Georgia-Pacific LLC

-

Packaging Corporation of America

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: A Graphic Packaging reportou vendas líquidas do primeiro trimestre de 2026 de USD 2.156 milhões, alta de 2% em relação ao ano anterior, com volumes subindo 1%; a empresa registrou 13 novas patentes durante o trimestre, adicionando a um portfólio de aproximadamente 3.100 patentes, e recebeu dois Prêmios WorldStar 2026 e 8 prêmios no PAC Global Awards 2026 por soluções de embalagem sustentável.

- Março de 2026: A Clearwater Paper Corporation lançou o Velora, um novo papelão para caixas dobráveis leve projetado para oferecer desempenho confiável e maior rendimento para embalagens cotidianas sem exigir graus SBS premium. O produto possui certificação de fibra SFI e conformidade de contato alimentar FDA 21 CFR, e é direcionado a conversores que buscam uma alternativa ao papelão de caixas dobráveis importado, com produção comercial nas fábricas da Clearwater nos EUA.

- Março de 2026: A Cascades investiu CAD 6,9 milhões (USD 5 milhões) em sua fábrica de papelão reciclado não revestido Papier Kingsey Falls em Quebec, melhorando o acabamento de superfície da folha e a qualidade de impressão para melhor atender aos requisitos da indústria de embalagem de alimentos.

- Fevereiro de 2026: A Smurfit Westrock divulgou seu plano de médio prazo atualizado até 2030, visando EBITDA ajustado de aproximadamente USD 7 bilhões, crescimento de mercado de 1,6% na América do Norte e 2,0% na América do Sul, e USD 14 bilhões em fluxo de caixa livre discricionário acumulado, sinalizando um ciclo de investimento plurianual sustentado em infraestrutura de embalagem da América do Norte.

Escopo do Relatório do Mercado de Cartonado da América do Norte

O Mercado de Cartonado da América do Norte abrange a produção, distribuição e aplicação de materiais de cartonado para embalagem nos Estados Unidos, Canadá e México. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Esses graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, imprimibilidade e atributos de embalagem sustentável, essas soluções de cartonado são amplamente utilizadas em setores como alimentação, bebidas, farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartonado da América do Norte é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Indústria Utilizadora Final (Alimentação, Bebidas, Farmacêutico e Saúde, Tabaco, Cosméticos, Outras Indústrias Utilizadoras Finais) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado estão em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviço de Alimentação) |

| Estados Unidos |

| Canadá |

| México |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Indústria Utilizadora Final | Alimentação |

| Bebidas | |

| Farmacêutico e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automotivo, Doméstico, Elétrico, Serviço de Alimentação) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartonado da América do Norte em 2026 e qual é a perspetiva até 2031?

O mercado de cartonado da América do Norte situou-se em USD 13,61 bilhões em 2026 e está projetado para atingir USD 18,53 bilhões até 2031 a um CAGR de 6,37%.

Qual país lidera a demanda regional por cartonado?

Os Estados Unidos lideraram a região com uma participação de receita de 78,54% em 2025, sustentados por sua base integrada de fábricas, infraestrutura de conversão e grande setor de bens embalados.

Qual grau de produto lidera o mercado de cartonado da América do Norte?

O Cartão para Embalagem de Líquidos foi o maior grau de produto em 2025 com uma participação de 28,44%, refletindo a força dos sistemas de caixas de bebidas assépticas e de topo gável.

Qual formato de embalagem está crescendo mais rapidamente na América do Norte?

Os recipientes para serviço de alimentação estão projetados para crescer mais rapidamente a um CAGR de 7,82% até 2031, à medida que o consumo fora do estabelecimento aumenta e as proibições de plástico impulsionam a substituição para formatos baseados em cartão.

Por que a embalagem farmacêutica está se tornando mais importante para os fornecedores de cartonado?

As aplicações farmacêuticas e de saúde estão projetadas para crescer a um CAGR de 7,16% até 2031 porque as necessidades de serialização relacionadas à DSCSA e de embalagem de biológicos estão elevando os requisitos de substrato e qualidade de impressão.

Qual é o maior risco para a rentabilidade dos produtores neste espaço?

O principal risco é a volatilidade dos custos de insumos em celulose, fibra recuperada, energia e produtos químicos especiais, que já pressionou as margens e contribuiu para movimentos de racionalização em 2025 e 2026.

Página atualizada pela última vez em: