Tamaño y Participación del Mercado de Cartoncillo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

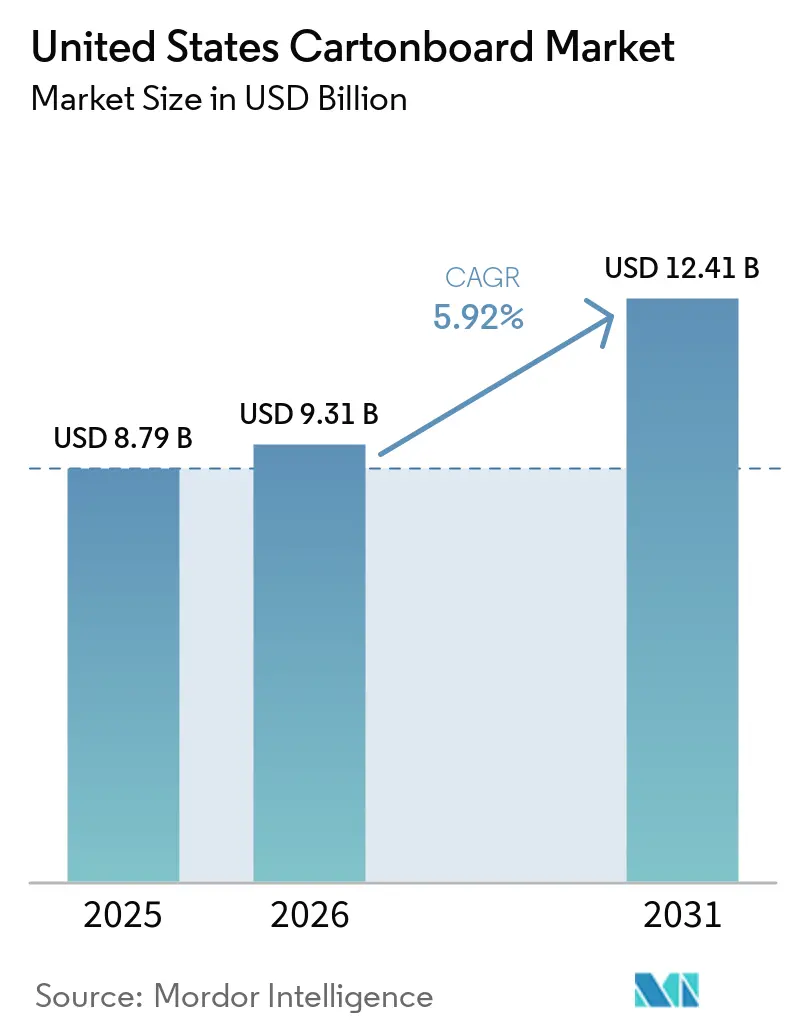

| Tamaño del mercado en el año base (2025) | 8.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de cartoncillo de los Estados Unidos fue valorado en USD 8.790 millones en 2025 y se estima que crecerá desde USD 9.310 millones en 2026 hasta alcanzar USD 12.410 millones en 2031, a una CAGR del 5,92% durante el período de pronóstico (2026-2031). El crecimiento del mercado de cartoncillo de los Estados Unidos estuvo vinculado menos a las fluctuaciones de demanda de ciclo corto y más a cambios duraderos en la elección de envases en el comercio minorista, la atención sanitaria, los servicios de alimentación y los bienes de consumo de marca. Los minoristas presionaron cada vez más a los proveedores hacia formatos de fibra sin plástico, manteniendo el cartoncillo relevante incluso en un entorno de envases sensible a los costos. Las cadenas de suministro farmacéuticas también elevaron el valor técnico de las cajas plegables a medida que las normas de serialización convirtieron las cajas de simples envases exteriores en componentes trazables dentro de un sistema regulado. La demanda de los consumidores de una presentación premium en estantería en alimentación, bebidas y cuidado personal respaldó grados de mayor valor con mayor imprimibilidad, propiedades de barrera y credenciales de cumplimiento normativo. El aumento de los costos de energía, fibra y flete siguió generando presión, pero esas mismas condiciones favorecieron a los productores integrados de mayor tamaño que podían distribuir la volatilidad de los insumos a través de redes más amplias de molinos y conversión.

Conclusiones Clave del Informe

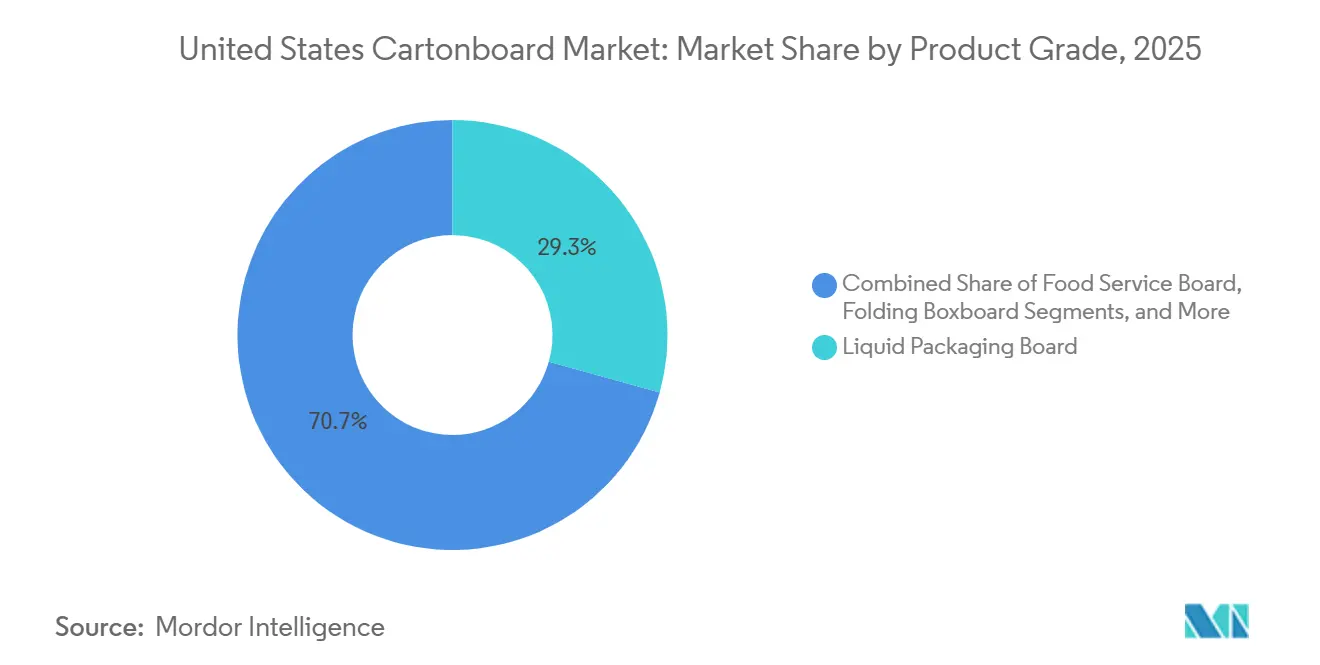

- Por grado de producto, el cartón para envases líquidos capturó el 29,31% de la participación del mercado de cartoncillo de los Estados Unidos en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo de los Estados Unidos para el segmento de envases líquidos avance a una CAGR del 6,52% hasta 2031.

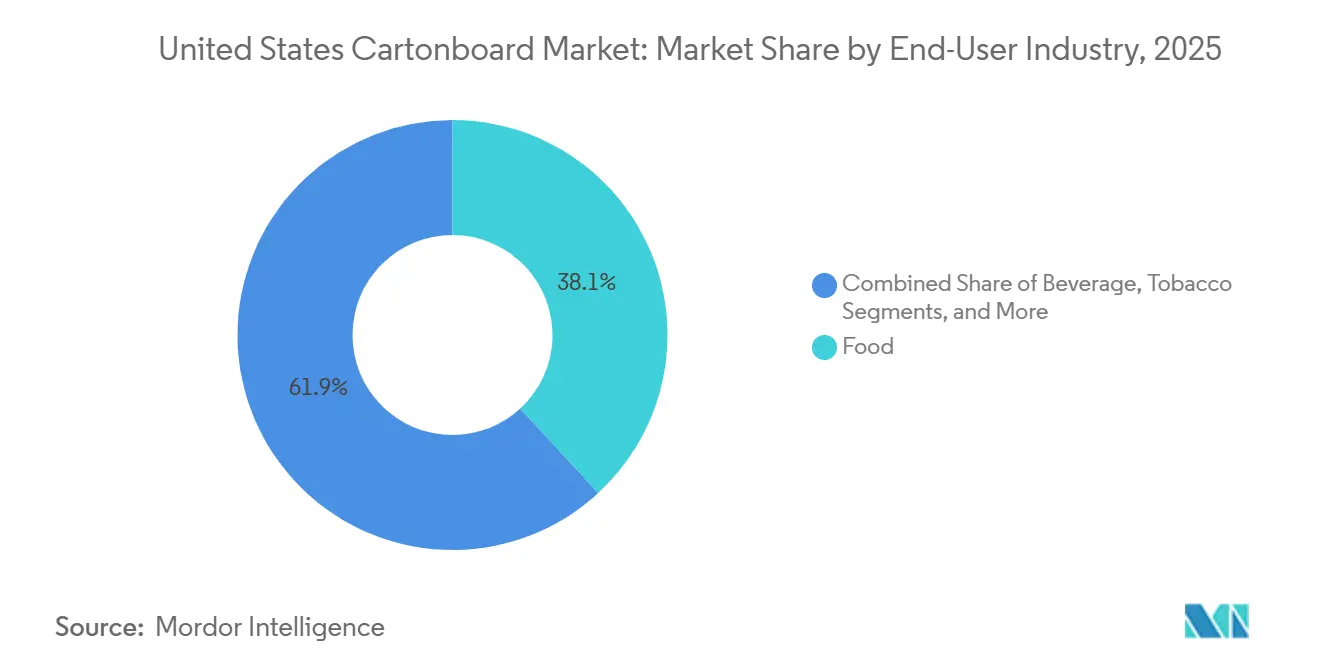

- Por industria de usuario final, la alimentación capturó el 38,14% de la participación del mercado de cartoncillo de los Estados Unidos en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Alimentos Envasados y Conveniencia Fresca | +1.8% | Nacional, con las mayores ganancias en los corredores de procesamiento de alimentos del Sureste y el Medio Oeste | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Premiumización y Requisitos de Impacto en Estantería en el Envasado de Salud y Belleza | +1.0% | Nacional, concentrado en los principales mercados minoristas, incluidos el Noreste, California y Texas | Mediano plazo (2-4 años) |

| Demanda de Cajas Farmacéuticas con Serialización y Evidencia de Manipulación | +0.7% | Nacional, con ganancias tempranas en los centros farmacéuticos del Noreste y el Atlántico Medio | Corto plazo (≤ 2 años) |

| Transición de Anillas de Plástico a Multienvases de Cartón para Bebidas | +0.5% | Nacional, con implementaciones tempranas en el Atlántico Medio y el Sureste | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Innovación en Cartones Asépticos con Mayor Contenido de Papel | +0.4% | Nacional, con infraestructura de suministro en desarrollo en el Centro-Sur de los Estados Unidos | Largo plazo (≥ 4 años) |

| Demanda Minorista de Envases de Servicios de Alimentación de Fibra Libres de PFAS | +0.3% | Nacional, liderado por estados con mandatos activos, incluidos California, Washington, Maine y Maryland | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alimentos Envasados y Conveniencia Fresca

La alimentación siguió siendo la base de demanda más amplia para el mercado de cartoncillo de los Estados Unidos, representando el 38,14% de la demanda total en 2025 en comestibles secos, comidas congeladas, productos refrigerados y formatos orientados a la conveniencia.[1]Paperboard Packaging Council, "Informe de Perspectivas de la Industria y Datos de Mercado de Tendencias 2025-26," Paperboard Packaging Council, paperbox.org La combinación de productos alimenticios también se desplazó hacia cajas de marca que señalaban claridad de ingredientes, integridad de almacenamiento y mayor presencia en estantería en líneas premium de alimentos saludables, kits de comidas y comestibles de marca propia. Las perspectivas 2025-26 del Paperboard Packaging Council, elaboradas con Fastmarkets RISI, identificaron la alimentación como uno de los 7 mercados de uso final que se espera que se expandan más de un 1% anual hasta 2029, lo que respaldó un suelo estable para el consumo de cartón. Ese patrón de demanda favoreció a los grados con requisitos de rendimiento específicos, incluida la resistencia a la humedad, la resistencia a las grasas y el cumplimiento de los requisitos de la FDA 21 CFR para usos en contacto con alimentos.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Preguntas y Respuestas sobre PFAS en Alimentos," FDA, fda.gov Como resultado, el mercado de cartoncillo de los Estados Unidos recompensó cada vez más a los proveedores que podían calificar especificaciones específicas en lugar de vender tonelaje indiferenciado en canales de productos básicos amplios. Ese cambio también mejoró la calidad de los ingresos porque más compradores seleccionaban en función de la función, el cumplimiento normativo y el valor de marca en lugar de la simple adquisición por volumen.

Premiumización y Requisitos de Impacto en Estantería en el Envasado de Salud y Belleza

Las marcas de salud, belleza y cuidado personal utilizaron el cartoncillo como parte visible del posicionamiento de precios, especialmente donde la calidad de impresión y el acabado del envase influían en la conversión minorista. Circana informó que las ventas minoristas de belleza de prestigio en los Estados Unidos alcanzaron USD 36.000 millones en 2025, un 4% más interanual, mientras que las ventas de belleza masiva aumentaron un 5% hasta USD 72.700 millones, manteniendo la demanda activa en formatos de cajas tanto premium como de valor. Las marcas de prestigio se inclinaron hacia cartón blanqueado sólido de mayor brillo y acabados refinados de cajas plegables, mientras que las marcas de mercado masivo mejoraron los gráficos y la estructura para mejorar la visibilidad en estantería sin pasar completamente a especificaciones de grado de lujo. Las leyes estatales de responsabilidad extendida del productor para envases también reforzaron el argumento a favor de los formatos de fibra reciclable porque la implementación continuó en California, Colorado, Maine, Maryland, Minnesota, Oregón y Washington durante 2026 y 2027. Ese marco de política otorgó a los envases a base de fibra una ventaja práctica de cumplimiento normativo sobre los formatos complejos de múltiples materiales que eran más difíciles de recuperar y más expuestos a la presión futura de tarifas. En el mercado de cartoncillo de los Estados Unidos, esto significó que el valor estético y la adecuación regulatoria se movieron cada vez más juntos, lo que respaldó una demanda duradera de cajas plegables en los pasillos de belleza.

Demanda de Cajas Farmacéuticas con Serialización y Evidencia de Manipulación

El ciclo de cumplimiento de la DSCSA concluyó en etapas a lo largo de 2025, con el cumplimiento del fabricante efectivo el 27 de mayo de 2025, el cumplimiento del distribuidor mayorista el 27 de agosto de 2025 y el cumplimiento del dispensador el 27 de noviembre de 2025. Ese calendario estableció una cadena de suministro farmacéutica de los Estados Unidos completamente serializada y convirtió la caja en un componente trazable en lugar de un envase exterior de baja especificación.[3]GS1 US, "Preguntas Frecuentes de la Industria Farmacéutica en Preparación para la DSCSA de los Estados Unidos," GS1 US, gs1us.org Cada caja farmacéutica comercializable ahora requiere un identificador de producto único en formatos legibles por humanos y legibles por máquina, lo que lleva a los convertidores a integrar sistemas de impresión, verificación y control de datos en las líneas existentes. DLA Piper también señaló que las exenciones para pequeños dispensadores con 25 o menos empleados a tiempo completo se extendieron hasta el 27 de noviembre de 2026, por lo que una fase final de cambios de especificaciones continuó moviéndose a través del sistema en 2026. Esto aumentó el valor unitario de las cajas farmacéuticas al incorporar serialización, diseño antimanipulación y documentación lista para auditoría en la especificación del producto. También favoreció a los convertidores establecidos con operaciones sanitarias validadas, incluidos Oliver Inc. y Nosco, Inc., y añadió otra capa de demanda de alta barrera al mercado de cartoncillo de los Estados Unidos.

Transición de Anillas de Plástico a Multienvases de Cartón para Bebidas

Las marcas de bebidas aceleraron el cambio de portadores de anillas de plástico a alternativas de cartón a medida que los compromisos de sostenibilidad comenzaron a traducirse en activos de producción instalados. En junio de 2024, Liberty Coca-Cola Beverages y WestRock completaron la primera instalación en los Estados Unidos de un sistema de portador de multienvase de cartón en la planta de Filadelfia, respaldada por una inversión de capital de USD 3,5 millones. Se esperaba que ese proyecto reemplazara 200.000 libras de anillas de plástico cada año, y le dio al mercado de cartoncillo de los Estados Unidos un punto de prueba visible para la sustitución de alto volumen en el envasado secundario de bebidas. Molson Coors también se comprometió con USD 85 millones para eliminar las anillas de plástico de seis unidades en toda su cartera de las Américas, y Coors Light completó el cambio norteamericano a portadores de envoltura de cartón reciclable. Los compromisos públicos de AB InBev, PepsiCo y Molson Coors señalaron que la transición se extendía más allá de un solo piloto y se estaba convirtiendo en una elección de formato con mayor relevancia de categoría. Eso importó porque los multienvases de bebidas pueden generar demanda repetida de cartón a escala, y la conversión exitosa en latas puede abrir vías similares en agua, bebidas deportivas y cócteles listos para beber.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo de Fibra Virgen, Energía y Flete | -1.1% | Nacional, con particular exposición en molinos del Sureste y del interior con uso intensivo de energía | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Restricciones de Cumplimiento de Contacto con Alimentos en Cartón Reciclado y con Barrera Recubierta | -0.7% | Nacional, más agudo en estados con regulaciones activas de envases alimentarios | Mediano plazo (2-4 años) |

| Costos de Reformulación y Recalificación de PFAS | -0.5% | Nacional, liderado por estados con mandatos activos, incluidos California, Washington y Maine | Corto plazo (≤ 2 años) |

| Cargas de Actualización de Líneas de Código de Barras, Serialización y Conversión | -0.4% | Nacional, concentrado en clústeres de conversión farmacéutica y sanitaria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de Fibra Virgen, Energía y Flete

La inflación de los costos de insumos siguió siendo la restricción más inmediata para el mercado de cartoncillo de los Estados Unidos porque las presiones de fibra, energía y flete aumentaron simultáneamente en 2026. Sonoco anunció un aumento de precio de USD 70 por tonelada para el cartón reciclado sin recubrir, efectivo en abril de 2026, seguido de un aumento del 8% en los productos de cartón convertido, mostrando con qué rapidez se estaban trasladando los costos más altos aguas abajo. Smurfit Westrock aplicó un aumento de USD 50 por tonelada en el cartón para contenedores, efectivo en junio de 2026, e International Paper anunció aumentos de USD 70 por tonelada para el mismo período a medida que aumentaban los costos de energía y flete. Los datos de AF y PA para el primer trimestre de 2026 mostraron que la producción norteamericana de cartón para contenedores cayó más de un 8% interanual, y esas condiciones de oferta más ajustadas fortalecieron el poder de fijación de precios de los productores. La Universidad Estatal de Ohio también citó un análisis que mostraba que los costos de producción de pulpa de los Estados Unidos eran un 40% más altos que en América del Sur, dejando a los productores nacionales con menos margen para absorber internamente los choques de costos repentinos. La presión fue más severa para los convertidores más pequeños porque tenían un poder de compra limitado, una flexibilidad de abastecimiento más estrecha y una capacidad más débil para distribuir la inflación a través de una amplia cartera de productos.

Restricciones de Cumplimiento de Contacto con Alimentos en Cartón Reciclado y con Barrera Recubierta

El cartoncillo con contenido reciclado enfrentó un escrutinio más estricto de contacto con alimentos a medida que las marcas y los reguladores se centraron más directamente en el riesgo de contaminación en los envases de contacto directo.[4]Administración de Alimentos y Medicamentos de los Estados Unidos, "Preguntas y Respuestas sobre PFAS en Alimentos," FDA, fda.gov Los compuestos PFAS utilizados en tratamientos resistentes a las grasas podían persistir en las corrientes de fibra reciclada, limitando hasta qué punto los convertidores pueden aumentar el contenido reciclado en aplicaciones alimentarias sensibles. La FDA revocó 35 notificaciones de contacto con alimentos para agentes de resistencia a las grasas que contenían PFAS en enero de 2025 y estableció el 30 de junio de 2025 como fecha límite para agotar el inventario existente, obligando a la cadena de suministro a recalificar el cartón en contacto con alimentos. Dairy Reporter informó que más de 15.000 demandas relacionadas con PFAS estaban pendientes en los Estados Unidos a principios de 2026, elevando los costos legales asociados con la documentación incompleta de la cadena de suministro. La carga de cumplimiento fue especialmente significativa en los estados que ya aplicaban restricciones de envases con PFAS, ya que los convertidores tenían que documentar la conformidad a nivel de grado con mayor cuidado antes de lanzar nuevos productos. Eso ralentizó las decisiones de sustitución en el mercado de cartoncillo de los Estados Unidos porque los grados reciclados y con barrera recubierta ya no podían competir solo por precio cuando el tiempo de calificación y la exposición regulatoria también formaban parte de la decisión de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón Líquido Ancló la Base Mientras los Grados de Servicios de Alimentación Lideraron el Crecimiento

El cartón para envases líquidos representó el 29,31% del mercado de cartoncillo de los Estados Unidos en 2025, convirtiéndolo en el grado de producto más grande del país. Su posición de liderazgo provino de la demanda duradera en lácteos, jugos, bebidas a base de plantas y formatos de alimentos asépticos, donde el rendimiento de barrera, la imprimibilidad y la vida útil seguían siendo difíciles de replicar con sustitutos más simples. El cartón blanqueado sólido siguió siendo importante en aplicaciones premium de cajas plegables para productos farmacéuticos y belleza porque el brillo, la superficie de impresión y el cumplimiento del contacto con alimentos o medicamentos tenían un valor comercial claro en usos regulados. El cartón sin blanquear sólido desempeñó un papel más estrecho pero estable en los multienvases de bebidas y otras aplicaciones orientadas a la resistencia donde la rigidez importaba más que la apariencia de superficie premium. El cartón plegable compitió con el cartón blanqueado sólido en los segmentos de salud, belleza y comestibles alimentarios, aunque proveedores europeos como Stora Enso Oyj y Metsa Board Corporation enfrentaron vientos en contra relacionados con aranceles en 2026 al atender a convertidores de los Estados Unidos.

El cartón para servicios de alimentación fue el grado de producto de más rápido crecimiento en el mercado de cartoncillo de los Estados Unidos y se proyectó que avanzaría a una CAGR del 6,18% de 2026 a 2031 a medida que la reformulación de PFAS y la sustitución de plástico pasaran a la ejecución comercial. Sappi North America introdujo LusterFSB OGR en su molino Somerset en Maine, y el grado fue diseñado para ofrecer resistencia al aceite y a las grasas sin recubrimientos de polietileno, abordando una necesidad inmediata de reformulación en la conversión de servicios de alimentación. Clearwater Paper lanzó Velora en marzo de 2026 como un cartón plegable ligero que cumplía con los requisitos de la FDA 21 CFR y estaba dirigido a convertidores que buscaban una alternativa nacional rentable al cartón blanqueado sólido premium. La presión regulatoria se intensificó a medida que la restricción de envases de alimentos de fibra vegetal con PFAS de Maine entró en vigor en mayo de 2026, mientras que Washington y California continuaron marcando el ritmo en el cumplimiento de envases en contacto con alimentos.

Por Formato de Envase: Las Cajas Plegables Dominaron Mientras los Envases Líquidos se Aceleraron

Las cajas plegables representaron el 53,18% del mercado de cartoncillo de los Estados Unidos en 2025, convirtiéndolas en el formato líder claro en toda la cadena de valor. Esa posición reflejó un uso amplio en comestibles alimentarios, envasado secundario farmacéutico, cosméticos, cuidado personal y otros bienes minoristas que necesitaban forma, claridad de impresión y buen rendimiento de apilamiento. El formato también siguió siendo duradero porque la misma huella de conversión podía soportar envases de productos básicos, cajas premium, características anticontrafacción, grabado en relieve, barniz UV selectivo e impresión serializada, según la categoría del cliente. Las aplicaciones de manga y bandeja abordaron necesidades estructurales más específicas en multienvases de bebidas y comercio minorista de club, donde las envolturas de cartoncillo continuaron desplazando la película retráctil de plástico y los portadores de anillas. Otras formas de envase, incluidos vasos, contenedores de servicios de alimentación y latas compuestas, estaban más estrechamente vinculadas al tráfico de restaurantes, los programas de comidas escolares y los patrones de demanda institucional que a los ciclos minoristas discrecionales.

El envase líquido fue el formato de más rápido crecimiento y se espera que se expanda a una CAGR del 6,52% hasta 2031, lo que lo mantuvo por delante de la tasa de crecimiento general del mercado de cartoncillo de los Estados Unidos. La trayectoria de crecimiento fue respaldada por un mayor uso de cartones asépticos en alternativas lácteas, bebidas listas para beber y productos alimenticios de mayor vida útil, que se beneficiaron de la distribución ligera y la presentación estable en estantería. Tetra Pak anunció una planta piloto de barrera a base de papel de EUR 60 millones (USD 71,2 millones) en enero de 2026 para aumentar el contenido de papel en los cartones asépticos al 80% y el contenido renovable total al 92%, reduciendo la dependencia de las capas de papel de aluminio. La primera planta de conversión de cartones de Elopak en los Estados Unidos en Little Rock abrió en abril de 2025, y la empresa reportó un crecimiento orgánico de ingresos del 18% en las Américas en 2025, a medida que una segunda línea de producción se aceleró en 2026, apuntando a USD 110 millones en ingresos anuales adicionales.

Por Industria de Usuario Final: La Alimentación Fundamentó la Demanda Mientras la Farmacia Lideró el Ciclo de Crecimiento

La alimentación mantuvo el 38,14% de la participación del mercado de cartoncillo de los Estados Unidos en 2025, manteniéndola como la base de usuario final más grande por un margen claro. Su escala reflejó el papel continuo del cartoncillo en cereales, confitería, alimentos congelados, pasta seca, productos refrigerados y una amplia gama de aplicaciones de comestibles secundarias y de contacto directo. La demanda de alimentos también actuó como estabilizador para la industria de cartoncillo de los Estados Unidos porque el crecimiento en la premiumización de marca propia y el uso de comestibles orientado a la conveniencia compensó la presión de los formatos flexibles en categorías seleccionadas de aperitivos y porciones individuales. La combinación de usuarios finales de bebidas cambió a medida que los cartones líquidos y los multienvases de cartón ganaron terreno frente a las anillas de plástico y la película retráctil, respaldados por la adopción visible de Liberty Coca-Cola Beverages, Molson Coors y AB InBev. El tabaco siguió siendo un consumidor modesto pero estable de cartoncillo a través del envasado exterior rígido, mientras que los cosméticos y artículos de tocador continuaron impulsando la demanda a medida que las ventas minoristas de belleza se expandieron tanto en canales de prestigio como masivos.

Los productos farmacéuticos y la atención sanitaria fueron los segmentos de usuario final de más rápido crecimiento y se proyecta que avancen a una CAGR del 6,72% de 2026 a 2031, situándolos por encima de la trayectoria más amplia del mercado de cartoncillo de los Estados Unidos. La DSCSA requirió que cada unidad farmacéutica comercializable llevara un identificador GS1 DataMatrix único, convirtiendo cada caja plegable conforme en parte de un sistema de trazabilidad verificado. Los convertidores especializados como Oliver Inc., Nosco, Inc. y JohnsByrne Company se beneficiaron porque ya atendían a cuentas reguladas que necesitaban características antimanipulación, datos variables y control de impresión repetible. Esa combinación de profundidad de calificación, sistemas de cumplimiento y fidelización de clientes mantuvo el envasado farmacéutico como uno de los grupos de demanda de mayor barrera en la industria de cartoncillo de los Estados Unidos.

Análisis Geográfico

La demanda regional en el mercado de cartoncillo de los Estados Unidos fue más fuerte en el corredor del Sureste y el Atlántico Medio, donde se concentraban la fabricación de bienes de consumo, la actividad de conversión y la demanda de envasado farmacéutico. Las regiones del Sureste y el Centro-Sur sirvieron como la columna vertebral principal de producción porque combinaban activos de molinos, plantas de conversión, acceso a fibra forestal y enlaces eficientes a amplias rutas de distribución doméstica. La base de Graphic Packaging International en Atlanta ancló una gran red de conversión en toda la región y reforzó el papel del Sureste en la producción de cartón y los servicios de envasado aguas abajo. Elopak abrió su primera planta de conversión de cartones en los Estados Unidos en Little Rock, Arkansas, en abril de 2025, con una inversión de USD 100 millones, añadiendo capacidad doméstica de cartones líquidos a una región ya sólida en logística de envasado. El molino Cypress Bend de Clearwater Paper en Arkansas siguió siendo una fuente importante de cartón blanqueado sólido incluso después de que la producción se redujera a alrededor del 50% de la capacidad a finales de 2025 en respuesta a condiciones de mercado más suaves. El Noreste y el Atlántico Medio formaron el clúster más concentrado para la demanda de envasado farmacéutico y de belleza premium en el mercado de cartoncillo de los Estados Unidos.

Nueva Jersey, Pensilvania y Nueva York siguieron siendo estados importantes de envasado secundario farmacéutico porque la producción y distribución de atención sanitaria de alto valor estaban estrechamente vinculadas a la demanda de cajas listas para serialización. Maine también se destacó en la producción de cartón de alta especificación porque el molino Somerset de Sappi suministraba grados de cartón blanqueado sólido para envases premium y lanzó el cartón de servicios de alimentación LusterFSB OGR para aplicaciones resistentes a las grasas. La presión de cumplimiento estatal también fue más fuerte en este corredor porque la restricción de primera fase de PFAS de Maine para envases de alimentos de fibra vegetal entró en vigor en mayo de 2026, y Maryland continuó avanzando en su marco de responsabilidad extendida del productor.

Esto creó una línea de base de cumplimiento más alta para los convertidores que atienden a cuentas nacionales, ya que los grandes minoristas típicamente esperaban un formato de envase único que cumpliera con los requisitos estatales más exigentes. La Costa Oeste actuó como la frontera regulatoria para el mercado de cartoncillo de los Estados Unidos porque California y Washington dieron forma a las expectativas de envases de fibra reciclable y formatos de contacto con alimentos libres de PFAS. El marco SB 54 de California adjuntó tarifas de productor más bajas a los envases de fibra reciclable, y la prohibición gradual de PFAS de Washington para envases de alimentos de fibra vegetal ya había alcanzado cobertura total en 2025. La dinámica de importación añadió otra capa regional, ya que los proveedores europeos de cartón, incluidos Metsa Board Corporation y Billerud Aktiebolag (publ), registraron entregas más débiles en los Estados Unidos en el primer trimestre de 2026 en medio de aranceles más altos que elevaron los costos de entrega. Eso le dio a los productores nacionales una ventaja a corto plazo en los grados sensibles al costo, especialmente en un momento en que el suministro norteamericano se estaba ajustando y los aumentos de precios se estaban moviendo a través del sistema.

Panorama Competitivo

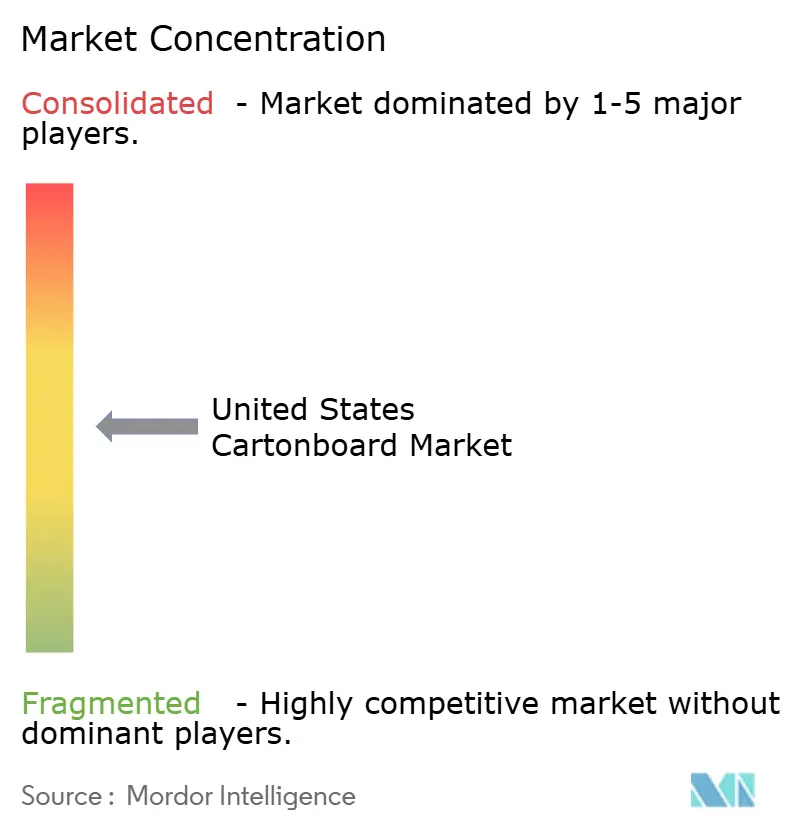

El mercado de cartoncillo de los Estados Unidos estaba moderadamente concentrado a nivel de producción de cartón, ya que un pequeño conjunto de productores integrados controlaba amplias capacidades de molinos, conversión y servicio al cliente. Smurfit Westrock plc y Graphic Packaging International, LLC se destacaron por su escala, integración vertical y la capacidad de gestionar tanto el suministro de cartón como los programas de envasado aguas abajo en grandes cuentas nacionales. El plan a mediano plazo de Smurfit Westrock de febrero de 2026 apuntaba a USD 7.000 millones en EBITDA ajustado para finales de 2030 y USD 14.000 millones en flujo de caja libre discrecional acumulado, respaldado por USD 2.400 a USD 2.800 millones en gastos de capital anuales. Graphic Packaging completó su instalación de cartón reciclado de USD 1.670 millones en Waco, Texas, a finales de 2025 y la describió como la plataforma de producción de cartón reciclado más avanzada y eficiente de América del Norte. Esa escala de nivel superior contrastó con una capa de conversión mucho más fragmentada, donde los proveedores especializados competían más en adecuación técnica y validación de clientes que en volumen de producción bruto.

La diferenciación competitiva en el mercado de cartoncillo de los Estados Unidos se centra cada vez más en la innovación de materiales, la preparación regulatoria y la capacidad de ofrecer sustitutos conformes sin largos retrasos de calificación. El lanzamiento de Velora por parte de Clearwater Paper en marzo de 2026 demostró que las alternativas ligeras de cartón blanqueado sólido se habían convertido en una herramienta competitiva real para los convertidores que enfrentaban presión de costos y riesgo de plazos de entrega. El lanzamiento de LusterFSB OGR de Sappi North America demostró una estrategia diferente, con innovación de barrera dirigida directamente a los clientes que enfrentaban plazos de reformulación relacionados con PFAS en el envasado de servicios de alimentación. Los proveedores de cartones líquidos también expandieron su huella norteamericana porque Elopak escaló en Arkansas y SIG Group anunció una expansión gradual en Querétaro para duplicar la producción de cartones asépticos a 3.000 millones de envases por año para 2028.

Esos movimientos importaron porque los compradores de envases querían cada vez más resiliencia de suministro doméstica o casi regional, al mismo tiempo que pedían mayor contenido de papel, afirmaciones de reciclabilidad más sólidas y un soporte de cumplimiento más predecible. Una apertura notable permaneció en la conversión farmacéutica de mercado medio, donde los requisitos de la DSCSA crearon demanda estructural que muchos actores regionales más pequeños no estaban completamente equipados para atender. Eso favoreció a convertidores como Oliver Inc., Nosco, Inc. y JohnsByrne Company porque podían combinar capacidad de impresión regulada con necesidades de validación y documentación específicas del cliente. Los grupos europeos también se expandieron a través de operaciones de conversión en los Estados Unidos en lugar de exportaciones directas de cartón, lo que redujo la exposición arancelaria y los mantuvo más cerca de los clientes regulados. Mayr-Melnhof Karton AG operó 6 instalaciones de conversión en los Estados Unidos enfocadas en el envasado farmacéutico, mientras que el lanzamiento de Performa Lumi de Stora Enso en marzo de 2026 apuntó a los envases de belleza, cuidado personal y atención sanitaria con una oferta orientada a los gráficos.

Líderes de la Industria de Cartoncillo de los Estados Unidos

-

Smurfit Westrock plc

-

Graphic Packaging International, LLC

-

Clearwater Paper Corporation

-

Sonoco Products Company

-

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Graphic Packaging International completó una revisión empresarial de 90 días e implementó una reducción de personal de más de 500 empleados, aproximadamente el 3% de su fuerza laboral global y el 10% de los puestos asalariados a tiempo completo, como parte de acciones de reducción de costos que apuntan a USD 60 millones en ahorros en 2026; la orientación de flujo de caja ajustado de USD 700 a USD 800 millones se reafirma para el año.

- Abril 2026: International Paper Company celebró un acuerdo definitivo para adquirir North Pacific Paper Company (NORPAC) por USD 360 millones; NORPAC opera un molino en Longview, Washington, con aproximadamente 1 millón de toneladas de capacidad anual de cartón para contenedores y otros grados, fortaleciendo la posición de suministro en la Costa Oeste de IP y expandiendo sus capacidades de cartón reciclado para contenedores.

- Abril 2026: SIG Group AG anunció una expansión gradual de su planta de fabricación en Querétaro, México, para duplicar la capacidad de producción de cartones asépticos de 1.500 millones a 3.000 millones de envases por año para 2028, con las nuevas tecnologías de acabado e impresión de la Fase I comenzando en 2026 y la integración de extrusión de la Fase II para finales de 2028, reforzando la huella de suministro norteamericano de la empresa.

- Marzo 2026: Clearwater Paper Corporation lanzó Velora, un cartón plegable ligero certificado bajo los estándares FDA 21 CFR e Iniciativa de Silvicultura Sostenible (SFI), el grado está dirigido a convertidores que buscan una alternativa doméstica de cartón blanqueado sólido rentable con plazos de entrega estables, complementando la marca premium Candesce de Clearwater.

Alcance del Informe del Mercado de Cartoncillo de los Estados Unidos

El Mercado de Cartoncillo de los Estados Unidos abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los grados de producto clave en el mercado incluyen Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación. Estos grados se utilizan en varios formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores de servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, productos farmacéuticos, tabaco, cosméticos y más.

El Mercado de Cartoncillo de los Estados Unidos está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos, Cartón para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria de Usuario Final (Alimentación, Bebidas, Farmacia y Atención Sanitaria, Tabaco, Cosméticos, Otras Industrias de Usuario Final). Los Pronósticos del Mercado están en Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido |

| Cartón Plegable |

| Cartón Estucado con Liner Blanco |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores de Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Atención Sanitaria |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido | |

| Cartón Plegable | |

| Cartón Estucado con Liner Blanco | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores de Servicios de Alimentación) | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutica y Atención Sanitaria | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias de Usuario Final (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro del sector de cartoncillo de los Estados Unidos?

El tamaño del mercado de cartoncillo de los Estados Unidos fue de USD 8.790 millones en 2025, se estimó en USD 9.310 millones en 2026 y se prevé que alcance USD 12.410 millones en 2031 a una CAGR del 5,92%.

¿Qué grado de producto lidera la demanda en el espacio de cartoncillo de los Estados Unidos?

El cartón para envases líquidos lideró la demanda por grado de producto con una participación del 29,31% en 2025, respaldado por aplicaciones de lácteos, jugos, bebidas a base de plantas y alimentos asépticos.

¿Qué formato de envase crece más rápido en el negocio de cartoncillo de los Estados Unidos?

Se proyecta que el envase líquido registre el crecimiento de formato más rápido a una CAGR del 6,52% hasta 2031 a medida que se expande el uso de cartones asépticos y refrigerados.

¿Por qué el envasado farmacéutico se está volviendo más importante para los proveedores de cartoncillo en los Estados Unidos?

Los requisitos de serialización de la DSCSA elevaron el valor técnico de las cajas farmacéuticas, y se proyecta que los productos farmacéuticos y la atención sanitaria crezcan a una CAGR del 6,72% hasta 2031.

¿Qué está impulsando el cambio del plástico al cartoncillo en el envasado de bebidas?

Las marcas de bebidas están reemplazando las anillas de plástico con multienvases de cartón para cumplir con los objetivos de sostenibilidad y las normas estatales de envasado, con Liberty Coca-Cola Beverages y Molson Coors entre los adoptantes visibles.

¿Cuál es el mayor desafío a corto plazo para los productores y convertidores de cartoncillo en los Estados Unidos?

El principal desafío a corto plazo es la volatilidad de los costos de insumos en fibra, energía y flete, lo que ya ha llevado a múltiples aumentos de precios de los productores en 2026 y condiciones de margen más ajustadas para los convertidores más pequeños.

Última actualización de la página el: