Tamanho e Participação do Mercado de Cartonado Nórdico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.34% CAGR |

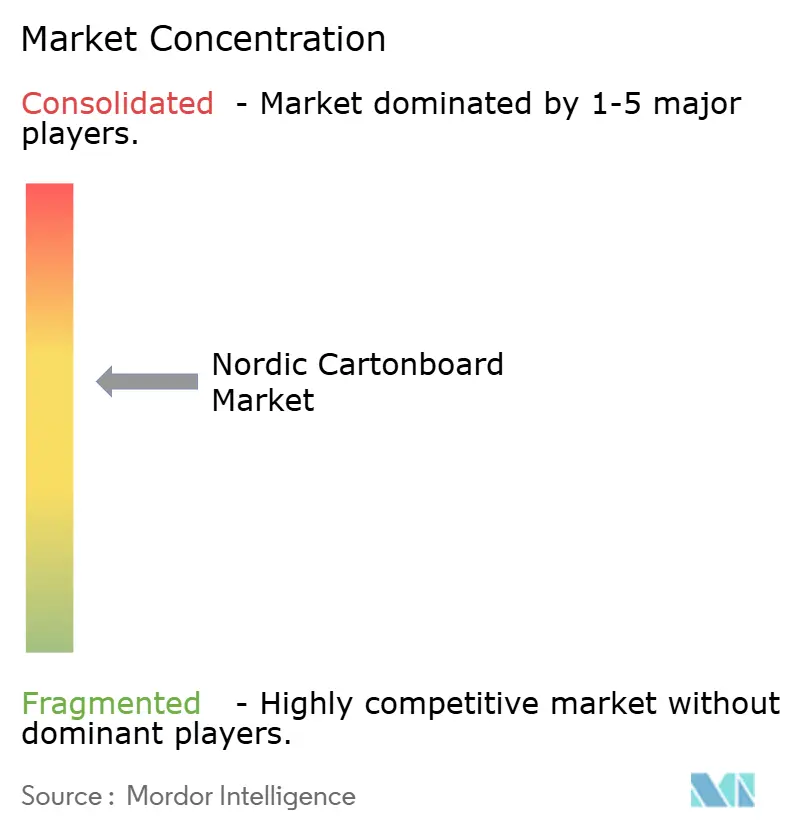

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartonado Nórdico por Mordor Intelligence

O tamanho do mercado de cartonado nórdico está projetado para expandir de USD 0,96 mil milhões em 2025 e USD 0,98 mil milhões em 2026 para USD 1,10 mil milhões até 2031, registando um CAGR de 2,34% ao longo de 2026-2031. O crescimento no mercado de cartonado nórdico está a ser moldado menos por ganhos de tonelagem e mais por mudanças nas especificações de embalagem, à medida que os requisitos regulatórios, os objetivos de sustentabilidade das marcas e as escolhas de embalagem voltadas para o consumidor deslocam a procura para graus de fibra virgem premium e estruturas de barreira sem PFAS. O calendário do PPWR já antecipou as decisões de compra para os compradores nórdicos de bens de grande consumo e farmacêuticos, apoiando uma procura mais precoce de graus de cartão conformes e estreitando a ligação entre o design de embalagem e os ciclos de aquisição. A base florestal e papeleira integrada da Suécia, juntamente com as recentes adições de capacidade da Finlândia, confere à região uma posição de oferta sólida e mantém o mercado de cartonado nórdico relevante no comércio de exportação e no desenvolvimento de produtos. A Noruega e a Dinamarca continuam a ser importantes centros de procura para embalagens alimentares, de laticínios, farmacêuticas e de líquidos, enquanto as bebidas de aveia e os substitutos de laticínios estão a acrescentar nova pressão sobre as estruturas de cartão para líquidos. Isto deixa o mercado de cartonado nórdico num caminho em que o crescimento de valor supera o crescimento de volume, o preço é mais importante do que a tonelagem, e a racionalização dos fornecedores continua a favorecer as fábricas que podem oferecer substratos recicláveis, sem PFAS e certificados com qualidade estável.

Principais Conclusões do Relatório

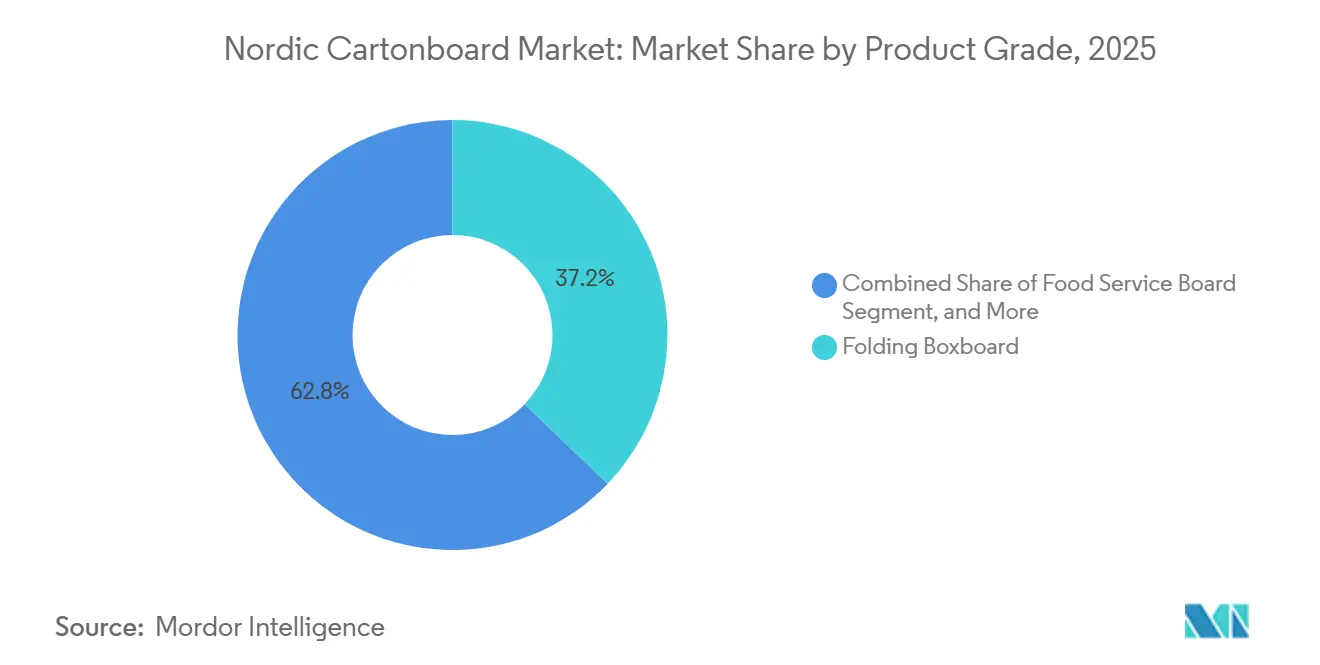

- Por grau de produto, o cartão dobrável capturou 37,17% da participação do mercado de cartonado nórdico em 2025.

- Por formato de embalagem, o tamanho do mercado de cartonado nórdico para o segmento de embalagem de líquidos está previsto para avançar a um CAGR de 2,95% até 2031.

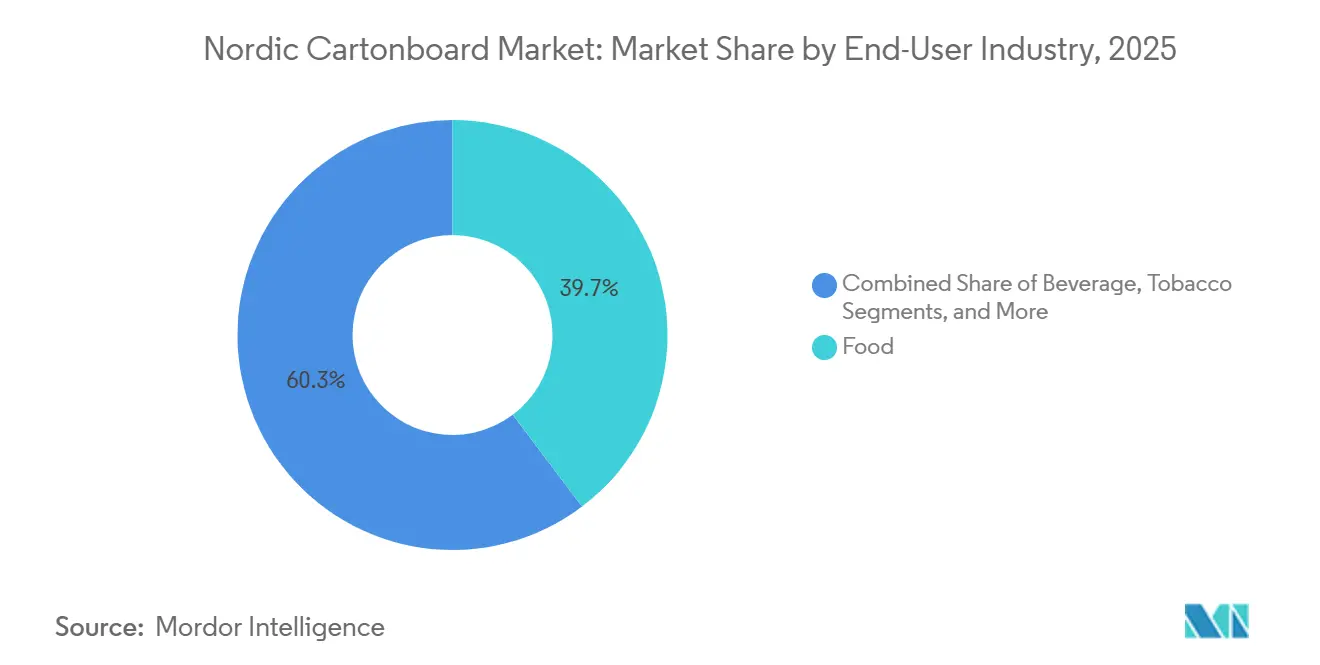

- Por indústria utilizadora final, a alimentação capturou 39,71% da participação do mercado de cartonado nórdico em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartonado Nórdico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudanças no Portfólio de Embalagens Prontas para Reciclagem | +0.8% | Pan-Nórdico, maior pressão regulatória na Suécia e na Finlândia | Médio prazo (2-4 anos) |

| Premiumização de Caixas de Alimentos Frescos e Refrigerados | +0.6% | Clusters de laticínios da Noruega e da Dinamarca, retalho alimentar premium da Suécia | Médio prazo (2-4 anos) |

| Migração de Marcas de Embalagens Plásticas para Embalagens de Fibra | +0.5% | Pan-Nórdico, marcas de bens de grande consumo com sede na Suécia e na Noruega | Curto prazo (≤ 2 anos) |

| Procura de Embalagem Secundária Pronta para Prateleira | +0.3% | Centros de retalho alimentar da Suécia e da Dinamarca | Curto prazo (≤ 2 anos) |

| Adoção de Inovação em Barreiras sem PFAS | +0.2% | Clusters de fábricas e conversores da Finlândia e da Suécia | Médio prazo (2-4 anos) |

| Expansão de Embalagens Nórdicas de Aveia e Substitutos de Laticínios | +0.2% | Centros de produção de bebidas de aveia da Suécia e da Finlândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudanças no Portfólio de Embalagens Prontas para Reciclagem

O PPWR aplica-se a partir de 12 de agosto de 2026 e exige que as embalagens colocadas no mercado da UE sejam recicláveis, tornando a reciclabilidade um requisito comercial direto e não uma preferência voluntária de embalagem. No mercado de cartonado nórdico, esse calendário comprimiu os ciclos de decisão para os compradores de bens de grande consumo e farmacêuticos, que estão agora a pré-qualificar estruturas de cartão recicláveis antes da data de aplicação formal. A procura está a dividir-se dentro do mesmo grau de produto, porque as fábricas que conseguem demonstrar alinhamento com o design para reciclagem estão a ganhar contratos antecipados mais cedo do que aquelas que ainda estão a ajustar os sistemas de barreira. O efeito é especialmente visível no cartão dobrável de fibra virgem e no cartão para embalagem de líquidos, onde os conversores querem reciclabilidade documentada antes de se comprometerem com novos formatos de embalagem. A UPM Specialty Materials e a BASF formalizaram uma colaboração em maio de 2026 para acelerar a adoção de embalagens de base fibrosa recicláveis, combinando papéis de base com barreira com a tecnologia de resina Joncryl HPB, demonstrando como a cadeia química a montante está a avançar para soluções compatíveis com fibra.[1]BASF, "A UPM e a BASF Aceleram a Transição para Embalagens Recicláveis à Base de Fibra," BASF, basf.com Esse progresso está a reduzir a hesitação técnica em todo o mercado de cartonado nórdico e está a tornar os graus premium conformes mais fáceis de especificar em concursos comerciais.

Premiumização de Caixas de Alimentos Frescos e Refrigerados

As categorias de alimentos frescos e refrigerados estão a elevar o valor por unidade no mercado de cartonado nórdico, mesmo que o crescimento de volume permaneça moderado. Os laticínios orgânicos, as bebidas à base de plantas, os alimentos refrigerados artesanais e os formatos refrigerados orientados para a conveniência necessitam todos de elevada qualidade de impressão, fiabilidade no contacto com alimentos e apelo de prateleira, em formatos que ainda cumpram as regras de reciclagem. Isto está a empurrar os proprietários de marcas para estruturas de cartão à base de fibra e de baixas emissões como condições de compra padrão, em vez de melhorias de sustentabilidade opcionais. A mudança é relevante porque apoia melhores preços contratuais para as fábricas que conseguem combinar qualidade visual com credenciais ambientais credíveis. A Elopak produziu 16 mil milhões de caixas em 2025, e a região EMEA representou 69% das suas receitas, o que reflete a escala a que a procura de embalagens de líquidos refrigerados e frescos está a alimentar a aquisição de cartão em toda a Europa do Norte. À medida que os retalhistas e as marcas de consumo continuam a aperfeiçoar os formatos de embalagem para se alinharem com os hábitos de consumo reais, o mercado de cartonado nórdico continua a recompensar os fornecedores que conseguem entregar graus premium sem exigir alterações nas linhas de enchimento.

Migração de Marcas de Embalagens Plásticas para Embalagens de Fibra

A mudança do plástico para a fibra está a avançar mais rapidamente nas embalagens secundárias e de trânsito porque esses formatos podem muitas vezes ser redesenhados mais rapidamente do que as embalagens primárias de contacto com alimentos no mercado de cartonado nórdico. A Walki declarou que as suas soluções à base de papel cresceram 27% em 2025, enquanto a reciclabilidade no seu portfólio de embalagens de consumo melhorou de 62% para 65%, o que mostra que os programas de conversão já estão a avançar em escala.[2]Walki Group, "Apoiar a Transição para Embalagens Circulares à Base de Fibra, Perspetivas da Walki para 2026," Walki Group, walki.com A preferência do consumidor também está a apoiar estes redesenhos, uma vez que um inquérito referenciado num webinar da KCL e da Kemira concluiu que 89% dos consumidores europeus escolheriam embalagens de cartonado em detrimento do plástico quando tivessem essa opção.[3]KCL, "Revestimentos de Barreira de Alto Desempenho - Webinar KCL-BIOHUB," KCL, kcl.fi Em termos práticos, a primeira vaga de conversão tende a aterrar em aplicações padrão de cartão dobrável e cartão revestido a branco para mangas, bandejas e outros formatos de embalagem exterior. Uma vez implementadas essas mudanças, os proprietários de marcas estão mais dispostos a financiar reformulações de embalagens primárias mais complexas. Essa sequência está a ajudar o mercado de cartonado nórdico a construir procura em etapas, em vez de através de reposicionamentos de portfólio pontuais.

Procura de Embalagem Secundária Pronta para Prateleira

A embalagem pronta para prateleira está a ganhar terreno porque as cadeias de supermercados nórdicas querem formatos de reabastecimento que passem diretamente das unidades de entrega para as prateleiras das lojas com menos manuseamento manual. Isto está a mudar a seleção de cartão no mercado de cartonado nórdico, uma vez que os conversores devem agora cumprir requisitos de resistência, empilhamento, visibilidade e manuseamento por máquina dentro da mesma embalagem. A mudança favorece os fornecedores que conseguem entregar formatos leves com desempenho estável, em vez de apenas graus de mercadoria de baixo custo. Também acrescenta complexidade porque algumas estruturas prontas para prateleira utilizam soluções de fibra em camadas que ainda devem caber na abordagem de design para reciclagem do PPWR. Os padrões de automação do retalho estão, portanto, a tornar-se um guardião silencioso mas importante para a qualificação de cartão nas categorias de alimentação e conveniência. No mercado de cartonado nórdico, isto confere uma vantagem às fábricas e conversores que conseguem alinhar design leve, desempenho logístico e compatibilidade de reciclagem numa única especificação.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Custos de Energia e de Matéria-Prima de Fibra nos Países Nórdicos | -0.5% | Pan-Nórdico, mais agudo nas zonas de licitação do sul da Suécia e da Noruega | Médio prazo (2-4 anos) |

| Conformidade com PFAS e Risco de Reformulação | -0.2% | Finlândia e Suécia, especialistas em barreiras de contacto com alimentos | Curto prazo (≤ 2 anos) |

| Lacunas na Reciclagem de Cartões de Líquidos Compostos | -0.1% | Pan-Nórdico, lacunas na infraestrutura de triagem da Noruega e da Dinamarca | Médio prazo (2-4 anos) |

| Racionalização da Base de Fornecedores por Grandes Compradores de Bens de Grande Consumo | -0.1% | Suécia e Finlândia, principais clusters de aquisição de bens de grande consumo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Energia e de Matéria-Prima de Fibra nos Países Nórdicos

A pressão de custos continua a ser um dos limites mais claros para uma expansão mais rápida no mercado de cartonado nórdico, porque a produção de cartão ainda depende de ativos com uso intensivo de energia e de um fornecimento estável de matérias-primas. A Agência Internacional de Energia declarou que a região nórdica registou menos horas de eletricidade a preço negativo em 2025, à medida que a implantação de baterias reduziu o excesso de geração renovável, o que significa que as fábricas tiveram menos acesso a energia de pico baixo muito barata do que em períodos anteriores.[4]Agência Internacional de Energia, "Eletricidade 2026 - Preços," Agência Internacional de Energia, iea.org O mesmo relatório observou que os preços do Sistema de Comércio de Emissões da UE tiveram uma média de EUR 75 por tonelada de CO2 em 2025, o que acrescentou aos custos operacionais das máquinas de cartão com uso intensivo de energia. A divergência interna de preços entre as zonas de licitação do norte e do sul na Suécia e na Noruega também está a criar pressão desigual entre as localizações das fábricas. Isso é relevante porque as fábricas próximas de grandes centros de procura podem enfrentar um perfil de custos diferente das fábricas ligadas a zonas de energia do norte de menor custo. No mercado de cartonado nórdico, isto obriga os produtores a equilibrar a cobertura de energia, os projetos de energia no local e as atualizações das linhas de cartão com a necessidade de proteger as margens nas categorias de produtos premium.

Conformidade com PFAS e Risco de Reformulação

A reformulação relacionada com PFAS continua a ser uma restrição de curto prazo porque os graus de cartonado de contacto com alimentos não podem simplesmente aguardar o prazo do PPWR antes de as alterações técnicas começarem. O mercado de cartonado nórdico enfrenta agora uma pressão combinada dos requisitos de reciclabilidade e da necessidade de se afastar da química de barreira à base de PFAS em aplicações de contacto com alimentos revestidas. O projeto ZeroF, financiado pela UE, está a desenvolver alternativas de revestimento seguras e sustentáveis por design para embalagens de alimentos, incluindo abordagens de éster de ácido gordo de celulose que poderiam substituir os compostos PFAS em aplicações relevantes. Mesmo depois de identificado um substituto viável, as fábricas ainda precisam de ajustes na linha de revestimento, testes de qualificação e aprovação do cliente antes que o lançamento comercial possa escalar. A pressão é mais severa nas embalagens de líquidos e noutras aplicações alimentares sensíveis porque o desempenho da barreira afeta diretamente o prazo de validade e a integridade do produto. As fábricas especializadas de menor dimensão estão mais expostas no mercado de cartonado nórdico porque não conseguem distribuir os custos de reformulação e equipamento por tantas famílias de produtos como os produtores integrados de maior dimensão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão Dobrável Ancora a Participação Enquanto o Cartão para Embalagem de Líquidos Acelera

O cartão dobrável deteve a maior participação por grau de produto com 37,17% em 2025, mantendo-o no centro da procura em embalagens secundárias de alimentação, cosméticos e farmacêuticos no mercado de cartonado nórdico. A posição do segmento é apoiada pela redução de peso, uma vez que os produtores continuam a melhorar o desempenho de rigidez em relação ao peso e a estender o cartão dobrável para utilizações que antes dependiam mais fortemente do cartão branqueado sólido. O cartão branqueado sólido mantém ainda um papel claro nas embalagens farmacêuticas premium e nos cosméticos de luxo porque essas aplicações priorizam a qualidade de impressão, a pureza e o acabamento da embalagem em detrimento do custo. A Metsä Board lançou o MetsäBoard Pro FBB Go em março de 2026 como um cartão dobrável sem OBA com dimensionamento rígido para aplicações de congelados, produzido em Husum na Suécia, e oferecido com prazos de entrega curtos em toda a Europa.

O cartão para embalagem de líquidos está projetado para registar o crescimento mais rápido no mercado de cartonado nórdico, com um CAGR de 3,19% de 2026 a 2031. Esse ritmo reflete uma forte procura por parte dos produtores de laticínios e das marcas de bebidas à base de plantas que estão a redesenhar as caixas para aumentar o teor de fibra e reduzir a dependência do alumínio e dos polímeros convencionais. A Stora Enso lançou o Performa Natura Aqua em abril de 2026, um cartão dobrável revestido por dispersão para embalagens de serviço de alimentação e padaria que utiliza menos plástico no lado inverso e permite uma repulpagem mais rápida, o que aponta para a direção mais ampla do desenvolvimento de barreiras na região. O cartão para serviço de alimentação também está a avançar à medida que os restaurantes de serviço rápido e os operadores de catering no local de trabalho transitam para construções de material único à base de fibra que se alinham melhor com as expectativas nacionais de responsabilidade alargada do produtor e reciclabilidade.

Por Formato de Embalagem: As Caixas Dobráveis Lideram Enquanto a Embalagem de Líquidos Ganha Terreno

As caixas dobráveis representaram 57,86% do mercado de cartonado nórdico em 2025, tornando-as o formato de embalagem dominante nas categorias de retalho alimentar, distribuição farmacêutica e aplicações de cuidados pessoais. A sua posição mantém-se especialmente sólida na distribuição farmacêutica, onde as caixas dobráveis continuam a servir como embalagem secundária padrão para produtos de dose unitária, medicamentos de venda livre e produtos sujeitos a receita médica. Os formatos de manga e bandeja também estão a ganhar tração em produtos do mar, produtos frescos e alimentos de conveniência porque os retalhistas querem formatos que funcionem bem com o reabastecimento automatizado e uma apresentação limpa de prateleira. A colaboração da Huhtamäki com a Hesburger em tampas de fibra eliminou quase 41.000 kg de plástico por ano das operações da cadeia de restaurantes, sublinhando a mudança mais ampla do plástico e da espuma para formatos de serviço de alimentação à base de fibra e formatos de embalagem adjacentes.

A embalagem de líquidos é o formato de crescimento mais rápido no mercado de cartonado nórdico e está projetada para expandir a um CAGR de 2,95% entre 2026 e 2031. A produção de 16 mil milhões de caixas da Elopak em 2025, com a região EMEA a representar 69% das receitas, mostra a forte procura subjacente por formatos de cartão para líquidos ligados a laticínios e bebidas à base de plantas. A Tetra Pak e a García Carrión lançaram a primeira caixa asséptica de 1 litro com barreira à base de papel em dezembro de 2025, aumentando o teor renovável e fornecendo um modelo prático para futuras atualizações de caixas de longa duração. Este formato também está a beneficiar de uma mudança mais ampla para um maior teor de cartão e um melhor alinhamento com as futuras regras de teor reciclado para a fração polimérica remanescente nas caixas à base de fibra.

Por Indústria Utilizadora Final: A Alimentação Detém a Maior Participação Enquanto a Embalagem Farmacêutica Cresce Mais Rapidamente

A alimentação representou 39,71% da participação do mercado de cartonado nórdico em 2025, apoiada pela forte cultura de alimentos refrigerados da região, pelo elevado consumo de laticínios embalados e pela madura infraestrutura de cadeia de frio. Os padrões de aquisição do retalho nos canais alimentares nórdicos exigem frequentemente o alinhamento com a cadeia de custódia FSC e o Rótulo Ecológico Nórdico, restringindo efetivamente a aquisição a produtores que conseguem demonstrar o fornecimento de fibra virgem e conformidade documentada. A embalagem de bebidas continua a ser uma área de crescimento importante, com as bebidas de aveia e os substitutos de laticínios a alargar a utilização de formatos de caixa asséptica e refrigerada nos canais de retalho regionais. A caixa asséptica Pure-Pak Sense da Elopak foi adotada pela The Green Dairy na Suécia para os canais do Mercado Alimentar Europeu da IKEA, mostrando como os formatos de bebidas à base de plantas estão a alargar a procura de cartonado para novas rotas comerciais.

Espera-se que a embalagem farmacêutica e de saúde registe o crescimento mais rápido por utilizador final, com um CAGR de 3,12% de 2026 a 2031 no mercado de cartonado nórdico. A procura está a aumentar porque os análogos de GLP-1, os biológicos e os medicamentos especializados requerem caixas secundárias de alta especificação com integridade de dose unitária, resistência à humidade e superfícies adequadas para impressão de serialização e rastreabilidade. A Mayr-Melnhof declarou no seu relatório financeiro anual de 2025 que a embalagem farmacêutica e de saúde se tinha tornado uma nova área de crescimento após a sua entrada no mercado no final de 2022, com particular relevância para a embalagem de análogos de GLP-1. Os cosméticos e artigos de higiene mantêm-se estáveis, enquanto o tabaco continua a contrair-se, e outras categorias de utilizadores finais, como vestuário, artigos domésticos, brinquedos, automóvel e produtos elétricos, proporcionam diversificação sem alterar o padrão de procura mais amplo.

Análise Geográfica

A Suécia continua a ser o centro de produção e inovação do mercado de cartonado nórdico porque combina grande capacidade de cartão, recursos florestais integrados e uma base de conversão bem estabelecida. Os principais locais ligados à Billerud, à Holmen e à Stora Enso mantêm a Suécia central nas exportações de cartonado premium em toda a região e nos mercados europeus mais amplos. As condições de aquisição suecas também tendem a favorecer embalagens de fibra certificadas e recicláveis, reforçando assim a procura de especificações de cartão alinhadas com o PPWR nos canais de alimentação, retalho e setor público. Isto confere ao mercado doméstico um papel de adoção precoce quando novos formatos de embalagem passam da fase piloto para os lançamentos comerciais. A base de eletricidade renovável da Suécia apoia a competitividade das fábricas, embora as diferenças internas de preços de energia ainda exerçam pressão sobre as operações mais próximas dos centros de procura do sul.

A Finlândia é a fronteira de capacidade no mercado de cartonado nórdico porque a linha de cartão de consumo BM6 da Stora Enso em Oulu está a avançar para o pleno estado operacional a partir de 2027 e irá acrescentar um fornecimento significativo de fibra virgem à base regional. A estratégia da Metsä Board para 2026-2030 visa uma melhoria do EBITDA de EUR 200 milhões (USD 208 milhões) até ao final de 2028 através da eficiência de produção, reestruturação de custos e expansão do portfólio em embalagens de marcas de consumo. Produtores especializados como a Pankaboard e a MM Kotkamills acrescentam profundidade nos nichos de aspeto kraft e fibra reciclada que ficam fora das aplicações padrão de cartão dobrável premium. A base de fabrico farmacêutico da Finlândia também apoia a procura de caixas secundárias de alta qualidade em embalagens de dose unitária e blister.

A Noruega e a Dinamarca acrescentam uma procura estável ao mercado de cartonado nórdico através de aplicações alimentares, de bebidas e farmacêuticas, mesmo que as suas bases de produção sejam menores do que as da Suécia e da Finlândia. A Elopak, com sede em Oslo, adquire grandes volumes de cartão para embalagem de líquidos para a sua plataforma Pure-Pak, e a sua produção de 16 mil milhões de caixas em 2025 mostra a escala desta procura no fornecimento regional. O consumo dinamarquês é apoiado pelas necessidades de embalagem farmacêutica e por um forte setor de retalho alimentar e de bebidas que continua a depender de formatos secundários à base de fibra. A Islândia e os territórios nórdicos menores contribuem menos para o valor total, mas ainda assim acrescentam procura de importação de cartonado de fibra virgem produzido pelas fábricas finlandesas e suecas.

Panorama Competitivo

O mercado de cartonado nórdico está moderadamente concentrado ao nível dos produtores de cartão, enquanto a base de conversão permanece fragmentada nos nichos de serviço de alimentação, farmacêutico e pronto para prateleira especializados. Os produtores integrados têm uma vantagem porque conseguem combinar ligações florestais e de pasta com uma cobertura de certificação mais sólida e uma comercialização mais rápida de novos graus de cartão. A comunicação com investidores da Billerud em 2026 mostrou um foco claro em materiais de embalagem de maior valor e atualizações de capacidade na América do Norte, enquanto a sua gama CrownBoard continua a apoiar a diferenciação no cartonado europeu. A Metsä Board declarou que o seu programa de transformação tinha proporcionado quase EUR 100 milhões (USD 104 milhões) em melhoria anualizada da taxa de execução do EBITDA até ao final do primeiro trimestre de 2026, refletindo o impulso mais amplo para o controlo de custos e a especialização em graus premium. No mercado de cartonado nórdico, a força competitiva depende agora tanto da reciclabilidade verificada e da velocidade de execução como da capacidade de produção base.

Permanece uma abertura clara nas barreiras de contacto com alimentos sem PFAS para formatos de prazo de validade de curto a médio prazo, porque o progresso técnico nos grandes produtores ainda não se difundiu totalmente pela rede de conversores. A UPM Specialty Materials e a BASF avançaram nesta área em maio de 2026, combinando papéis de base com barreira com a tecnologia de resina Joncryl HPB para apoiar designs de embalagens de base fibrosa recicláveis. As caixas farmacêuticas ligadas às terapias com GLP-1 e biológicos também oferecem preços atrativos porque o conjunto de fornecedores totalmente qualificados permanece limitado. Essa combinação favorece as empresas que conseguem oferecer conformidade, prazos de entrega curtos e desempenho de impressão estável no mercado de cartonado nórdico.

A concorrência também está a ser moldada por inovadores de fibra adjacentes que podem influenciar formatos próximos da cadeia de valor do cartonado. O Banco Europeu de Investimento concedeu um empréstimo de EUR 20 milhões (USD 21,6 milhões) à PulPac em 2025 para apoiar o desenvolvimento e a comercialização de fibra moldada a seco como alternativa aos plásticos de uso único. A PulPac apresentou então tampas de garrafas à base de fibra semelhantes ao plástico na Interpack 2026, mostrando que a inovação em fibra está a começar a alcançar fechos e componentes próximos que durante muito tempo foram dominados pelos plásticos. Ao mesmo tempo, a documentação ligada ao PPWR, um melhor controlo de processos e a conversão digital de tiragens mais curtas estão a deslocar a aquisição para fornecedores que conseguem provar o desempenho tão claramente quanto conseguem entregar produção.

Líderes da Indústria de Cartonado Nórdico

-

Stora Enso Oyj

-

Metsa Board Corporation

-

Billerud Aktiebolag

-

Holmen AB

-

Mayr-Melnhof Karton AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Stora Enso lançou o Performa Natura Aqua, um cartão dobrável revestido por dispersão (cartonado GC2) para embalagens de serviço de alimentação e padaria, disponível em gramagens de 195-320 g/m². O revestimento Aqua no lado inverso do cartão utiliza menos plástico, permite uma repulpagem mais rápida e aumenta a recuperação de fibra nos fluxos de reciclagem, apoiando diretamente a conformidade com o design para reciclagem do PPWR para conversores de caixas de contacto com alimentos.

- Março de 2026: A Metsä Board lançou o MetsäBoard Pro FBB Go, um cartão dobrável sem OBA para embalagens de alimentos e farmacêuticos produzido na fábrica de Husum na Suécia. O produto está disponível através do Serviço FastTrack e do Serviço ExpressTrack para clientes europeus, reduzindo a exposição aos prazos de entrega da cadeia de abastecimento.

- Março de 2026: A Metsä Board divulgou a sua nova estratégia "Lead the Pack" para 2026-2030, visando EUR 200 milhões (aproximadamente USD 208 milhões) em melhoria do EBITDA até ao final de 2028 através de reestruturação de custos e crescimento comercial em embalagens de marcas de consumo. Até ao final do primeiro trimestre de 2026, o programa de transformação já tinha proporcionado aproximadamente EUR 100 milhões (USD 104 milhões) em melhoria anual da taxa de execução.

- Dezembro de 2025: A Tetra Pak e a García Carrión lançaram a primeira caixa asséptica de 1 litro com barreira à base de papel (Tetra Brik Aseptic 1000 Edge), aumentando o teor renovável para 90% quando combinada com polímeros à base de plantas e proporcionando uma redução da pegada de carbono de até 50%, conforme verificado pelo Carbon Trust. A tecnologia é diretamente relevante para os produtores nórdicos de laticínios e sumos que consideram atualizações de caixas de longa duração.

Âmbito do Relatório do Mercado de Cartonado Nórdico

O Mercado de Cartonado Nórdico abrange a produção, distribuição e aplicação de materiais de cartonado para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes de serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartonado são amplamente utilizadas em setores como alimentação, bebidas, farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartonado Nórdico é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, e Outros Formatos de Embalagem), e Indústria Utilizadora Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos e Artigos de Higiene, e Outras Indústrias Utilizadoras Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão Dobrável |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes de Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Artigos Domésticos, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão Dobrável | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes de Serviço de Alimentação) | |

| Por Indústria Utilizadora Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene | |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Artigos Domésticos, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartonado nórdico?

O mercado de cartonado nórdico foi avaliado em USD 0,96 mil milhões em 2025, sobe para USD 0,98 mil milhões em 2026, e está previsto atingir USD 1,10 mil milhões até 2031 a um CAGR de 2,34%.

O que está a impulsionar a procura de cartonado nas aplicações de embalagem nórdicas?

A procura está a ser apoiada pelas regras de reciclabilidade lideradas pelo PPWR, pela migração de marcas do plástico para a fibra, por uma procura mais forte de graus de fibra virgem premium e pela utilização crescente em embalagens de alimentos líquidos e farmacêuticos.

Quais os graus de produto que lideram e crescem mais rapidamente na região?

O cartão dobrável liderou com uma participação de 37,17% em 2025, enquanto o cartão para embalagem de líquidos está projetado para crescer mais rapidamente a um CAGR de 3,19% até 2031.

Por que razão a embalagem farmacêutica está a tornar-se mais importante para os fornecedores nórdicos?

A embalagem farmacêutica e de saúde é o segmento de utilizador final de crescimento mais rápido a um CAGR de 3,12%, apoiado pela procura de caixas utilizadas com análogos de GLP-1, biológicos e embalagens secundárias conformes com serialização.

Qual o formato de embalagem que detém a posição mais sólida na utilização de cartonado nórdico?

As caixas dobráveis lideraram com 57,86% do valor de mercado em 2025 porque continuam a ser o formato padrão no retalho alimentar, na distribuição farmacêutica e numa vasta gama de aplicações de cuidados pessoais.

Quais os países que moldam mais fortemente a oferta e a procura nos países nórdicos?

A Suécia lidera em produção e inovação, a Finlândia está a acrescentar grande capacidade de fibra virgem, e a Noruega e a Dinamarca continuam a ser importantes centros de procura para embalagens de líquidos, alimentação e caixas farmacêuticas.

Página atualizada pela última vez em: