米国カートンボード市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

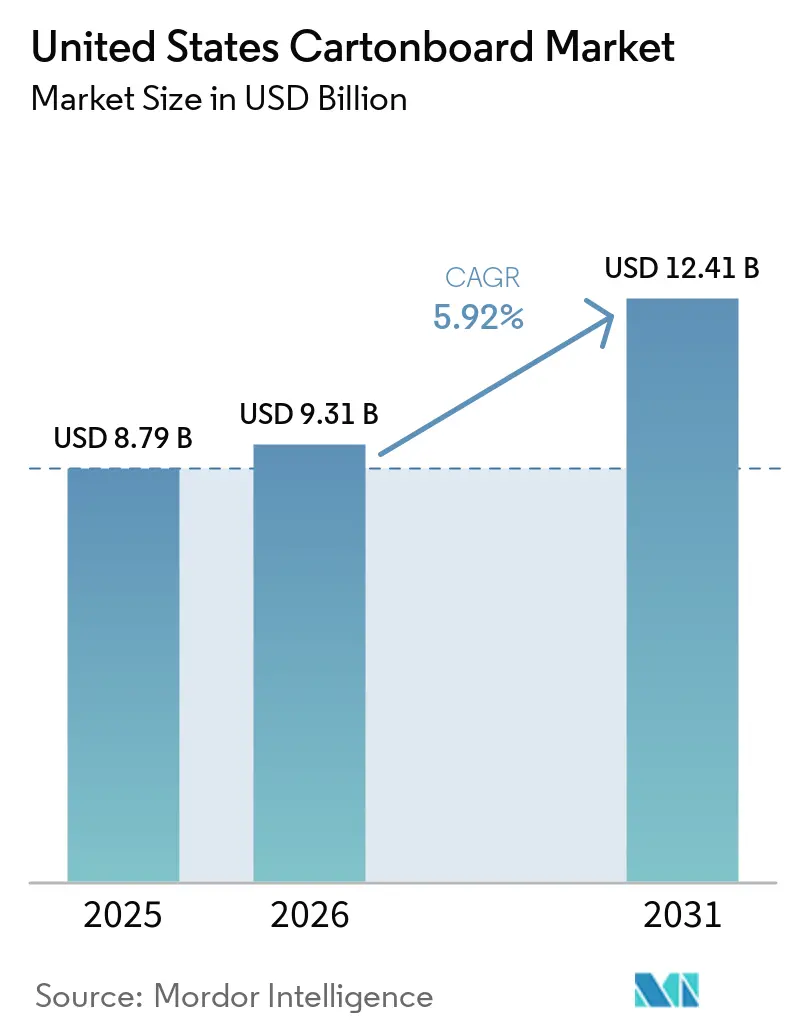

| 基準年の市場規模 (2025) | 8.79 十億米ドル |

| 市場規模 (2026) | 9.31 十億米ドル |

| 市場規模 (2031) | 12.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国カートンボード市場分析

米国カートンボード市場規模は2025年に87億9,000万米ドルと評価され、2026年の93億1,000万米ドルから2031年には124億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.92%です。米国カートンボード市場の成長は、短期的な需要変動よりも、小売、ヘルスケア、フードサービス、ブランド消費財にわたる包装選択の持続的な変化に起因していました。小売業者はサプライヤーに対してプラスチックフリーの繊維形態への移行を強く求め、コスト意識の高い包装環境においてもカートンボードの重要性を維持しました。医薬品サプライチェーンも、シリアライゼーション規則によりカートンが単純な外装パックから規制されたシステム内の追跡可能なコンポーネントへと変化したことで、折りたたみカートンの技術的価値を高めました。食品、飲料、パーソナルケアにおけるプレミアムな棚陳列への消費者需要は、印刷適性、バリア特性、コンプライアンス認証が強化された高付加価値グレードを支えました。エネルギー、繊維、輸送コストの上昇は依然として圧力をもたらしましたが、同じ条件が、より広い製紙・加工ネットワーク全体で原材料コストの変動を分散できる大規模な統合型生産者に有利に働きました。

主要レポートのポイント

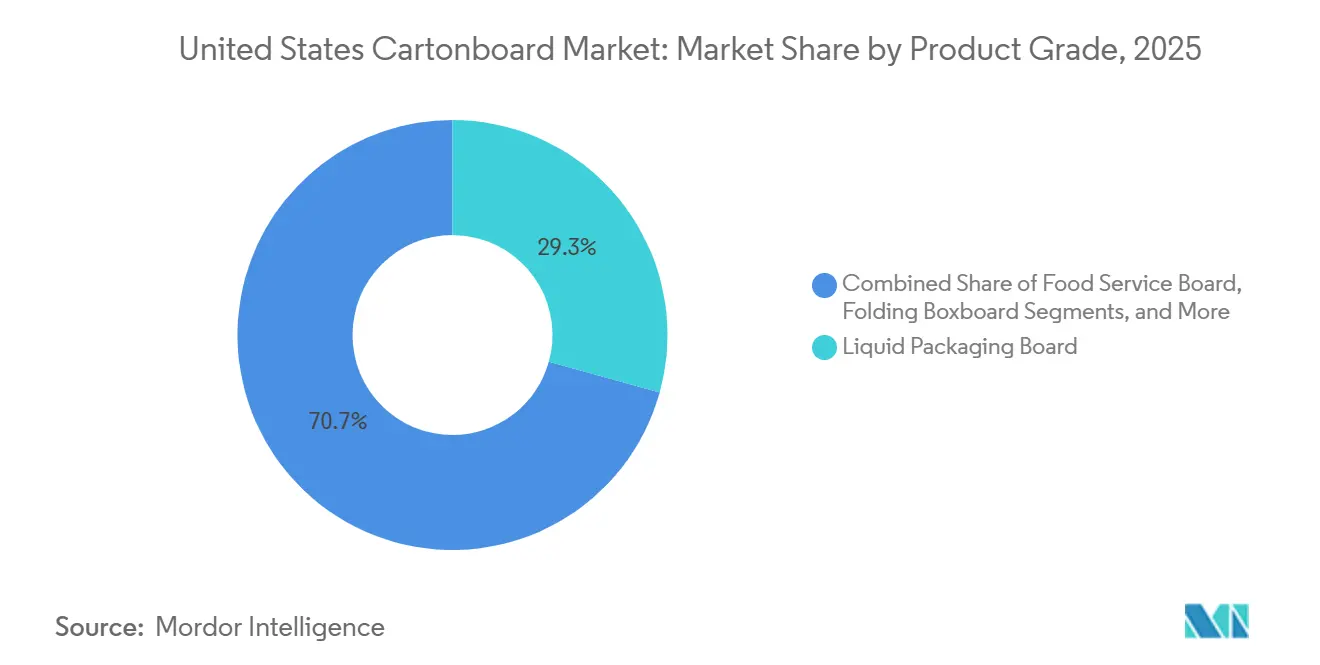

- 製品グレード別では、液体包装ボードが2025年の米国カートンボード市場シェアの29.31%を占めました。

- 包装形態別では、液体包装セグメントの米国カートンボード市場規模は2031年までにCAGR 6.52%で拡大する見込みです。

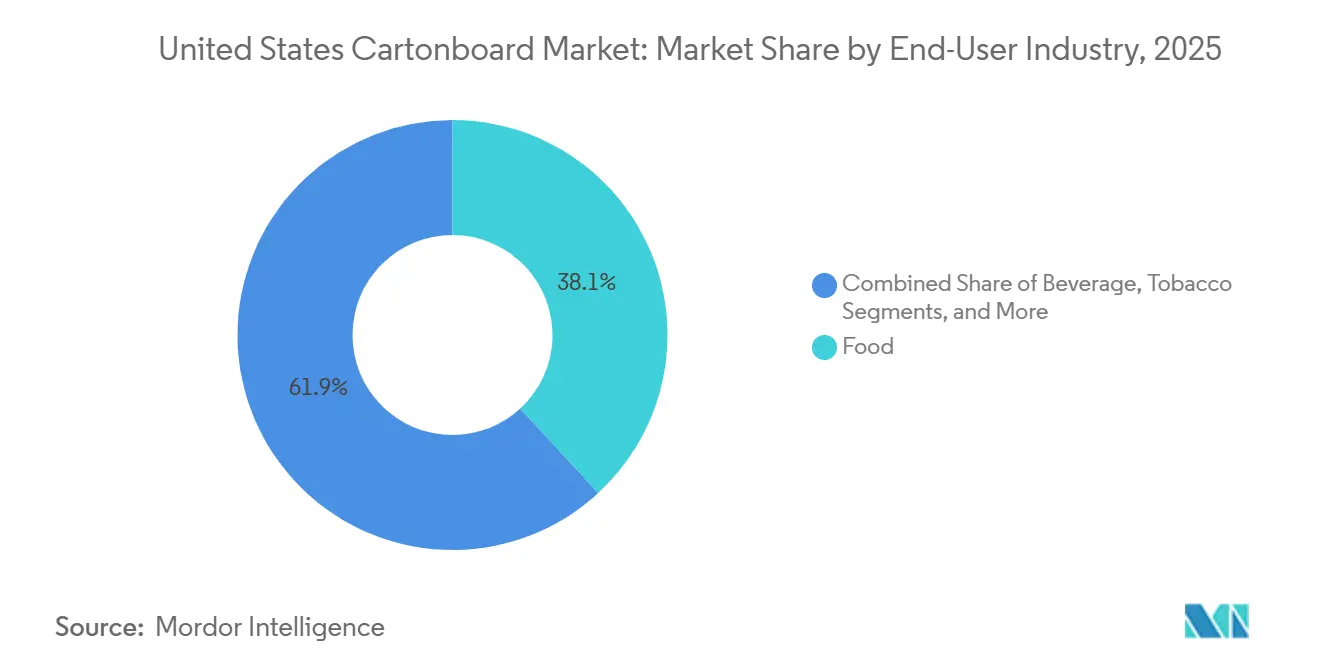

- 最終ユーザー産業別では、食品が2025年の米国カートンボード市場シェアの38.14%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国カートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装食品および生鮮コンビニエンス需要の増加 | +1.8% | 全国的、特に東南部および中西部の食品加工回廊での伸びが顕著 | 短期(2年以内)から中期(2〜4年) |

| ヘルス・ビューティー包装におけるプレミアム化と棚インパクト要件 | +1.0% | 全国的、北東部、カリフォルニア州、テキサス州を含む主要小売市場に集中 | 中期(2〜4年) |

| 医薬品シリアライゼーションおよび改ざん防止カートン需要 | +0.7% | 全国的、北東部および中部大西洋岸の医薬品ハブでの早期拡大 | 短期(2年以内) |

| プラスチックリングから板紙飲料マルチパックへの移行 | +0.5% | 全国的、中部大西洋岸および東南部での早期導入 | 短期(2年以内)から中期(2〜4年) |

| 高紙含有量無菌カートンのイノベーション | +0.4% | 全国的、米国南中部でサプライインフラが発展中 | 長期(4年以上) |

| PFAS(有機フッ素化合物)フリー繊維フードサービス包装に対する小売業者の需要 | +0.3% | 全国的、カリフォルニア州、ワシントン州、メイン州、メリーランド州を含む積極的な規制を持つ州が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

包装食品および生鮮コンビニエンス需要の増加

食品は米国カートンボード市場における最も広範な需要基盤であり続け、2025年には乾燥食料品、冷凍食品、冷蔵製品、コンビニエンス志向の形態にわたって総需要の38.14%を占めました。[1]Paperboard Packaging Council、「2025〜26年トレンド産業見通しおよび市場データレポート」、Paperboard Packaging Council、paperbox.org 食品ミックスも、プレミアムヘルスフード、ミールキット、プライベートブランド食料品ラインにおいて原材料の明確さ、保存の完全性、強力な棚存在感を示すブランドカートンへとシフトしました。Fastmarkets RISIと共同で作成されたPaperboard Packaging Councilの2025〜26年見通しは、食品を2029年まで年率1%以上の拡大が見込まれる7つの最終用途市場の一つとして特定しており、ボード消費の安定した底堅さを支えました。その需要パターンは、食品接触用途に関する21 CFR FDA要件への適合を含む、耐湿性、耐油脂性、特定の性能要件を持つグレードを優遇しました。[2]米国食品医薬品局、「食品中のPFASに関する質問と回答」、FDA、fda.gov その結果、米国カートンボード市場では、広範なコモディティチャネルに無差別なトン数を販売するよりも、特定の仕様を満たすことができるサプライヤーへの報酬が増加しました。このシフトはまた、より多くのバイヤーが単純な数量調達ではなく、機能、コンプライアンス、ブランディング価値に基づいて選択するようになったため、収益の質を向上させました。

ヘルス・ビューティー包装におけるプレミム化と棚インパクト要件

ヘルス、ビューティー、パーソナルケアブランドは、特に印刷品質とパック仕上げが小売転換率に影響する場合に、価格ポジショニングの可視的な部分としてカートンボードを活用しました。Circanaは、米国のプレステージビューティー小売売上高が2025年に前年比4%増の360億米ドルに達し、マスビューティー売上高は5%増の727億米ドルに上昇し、プレミアムおよびバリューカートン形態の両方で需要が活発に維持されたと報告しました。プレステージブランドは高輝度ソリッドブリーチドボードと洗練された折りたたみカートン仕上げに傾倒し、マスマーケットブランドはラグジュアリーグレードの仕様に完全移行することなく棚の視認性を向上させるためにグラフィックスと構造をアップグレードしました。州の包装拡大生産者責任(EPR)法も、2026年および2027年にカリフォルニア州、コロラド州、メイン州、メリーランド州、ミネソタ州、オレゴン州、ワシントン州での施行が継続されたため、リサイクル可能な繊維形態の採用を強化しました。この政策環境は、回収が難で将来の手数料圧力にさらされやすい複合多素材形態よりも、繊維ベースのパックに実際のコンプライアンス上の優位性を与えました。米国カートンボード市場では、これは美的価値と規制適合性がますます連動して動くことを意味し、ビューティー売り場における折りたたみカートンへの持続的な需要を支えました。

医薬品シリアライゼーションおよび改ざん防止カートン需要

医薬品サプライチェーン安全保障法(DSCSA)の施行サイクルは2025年を通じて段階的に完了し、製造業者のコンプライアンスは2025年5月27日、卸売業者のコンプライアンスは2025年8月27日、調剤業者のコンプライアンスは2025年11月27日に発効しました。このスケジュールにより、完全にシリアライズされた米国医薬品サプライチェーンが確立され、カートンは低仕様の外装パックではなく追跡可能なコンポーネントとなりました。[3]GS1 US、「米国DSCSAに向けた準備における医薬品業界からのよくある質問」、GS1 US、gs1us.org 販売可能な医薬品カートンには、人間が読める形式と機械が読める形式の両方で固有の製品識別子が必要となり、コンバーターは既存のラインに印刷、検証、データ管理システムを統合するよう促されました。DLA Piperはまた、常勤従業員25名以下の小規模調剤業者に対する免除が2026年11月27日まで延長されたことを指摘しており、仕様変更の最終段階が2026年もシステム内を移行し続けました。これにより、シリアライゼーション、改ざん防止設計、監査対応文書化が製品仕様にみ込まれ、医薬品カートンの単位価値が向上しました。また、Oliver Inc.やNosco, Inc.を含む検証済みヘルスケア業務を持つ確立されたコンバーターを優遇し、米国カートンボード市場にさらなる高参入障壁の需要層を加えました。

プラスチックリングから板紙飲料マルチパックへの移行

飲料ブランドは、持続可能性へのコミットメントが設備投資資産に転換され始めるにつれ、プラスチックリングキャリアから板紙代替品への切り替えを加速しました。2024年6月、Liberty Coca-Cola BeveragesとWestRockは、350万米ドルの設備投資に支えられ、フィラデルフィア施設において米国初の板紙マルチパックキャリアシステムの設置を完了しました。このプロジェクトは年間20万ポンドのプラスチックリングを代替することが期待され、飲料二次包装における大量代替の具体的な実証例として米国カートンボード市場に示されました。Molson Coorsもアメリカズポートフォリオ全体からプラスチック6本パックリングを除去するために8,500万米ドルを投じることを約束し、Coors Lightは北米でリサイクル可能な板紙ラップキャリアへの移行を完了しました。AB InBev、PepsiCo、Molson Coorsからの公的なコミットメントは、この移行が単一のパイロットを超えて広がり、より広いカテゴリーに関連するフォーマット選択となりつつあることを示しました。これは、飲料マルチパックが大規模で繰り返しのボード需要をもたらす可能性があり、缶での転換成功が水、スポーツドリンク、レディトゥドリンクカクテルにも同様の道を開く可能性があるため、重要な意味を持ちました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージン繊維、エネルギー、輸送コストの変動 | -1.1% | 全国的、特にエネルギー集約型の東南部および内陸製紙工場でのリスクが高い | 短期(2年以内)から中期(2〜4年) |

| リサイクルおよびバリアコーティングボードに対する食品接触コンプライアンスの制約 | -0.7% | 全国的、食品包装規制が積極的な州で最も深刻 | 中期(2〜4年) |

| PFAS再配合および再認定コスト | -0.5% | 全国的、カリフォルニア州、ワシントン州、メイン州を含む積極的な規制を持つ州が主導 | 短期(2年以内) |

| バーコード、シリアライゼーション、加工ライン改修の負担 | -0.4% | 全国的、医薬品・ヘルスケア加工クラスターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バージン繊維、エネルギー、輸送コストの変動

原材料コストのインフレは、繊維、エネルギー、輸送コストの圧力が2026年に同時に上昇したため、米国カートンボード市場に対する最も直接的な抑制要因であり続けました。Sonocoは、2026年4月に発効するアンコーテッドリサイクル板紙の1トン当たり70米ドルの値上げを発表し、続いて加工板紙製品の8%値上げを発表し、コスト上昇がいかに迅速に下流に転嫁されているかを示しました。Smurfit Westrockは2026年6月に発効するコンテナボードの1トン当たり50米ドルの値上げ踏み切り、International Paperはエネルギーと輸送コストの上昇に伴い同期間に1トン当たり70米ドルの値上げを発表しました。AF and PAの2026年第1四半期データによると、北米のコンテナボード生産量は前年比8%以上減少し、供給逼迫が生産者の価格決定力を強化しました。オハイオ州立大学もまた、米国のパルプ生産コストが南米より40%高いという分析を引用しており、国内生産者が突然のコストショックを内部で吸収する余地が少ないことを示しています。この圧力は、購買力が限られ、調達の柔軟性が狭く、広範な製品ポートフォリオ全体でインフレを分散させる能力が弱い小規模コンバーターにとって最も深刻でした。

リサイクルおよびバリアコーティングボードに対する食品接触コンプライアンスの制約

リサイクル含有量カートンボードは、ブランドと規制当局が直接接触包装における汚染リスクにより直接的に注目するようになるにつれ、食品接触に関するより厳しい精査に直面しました。[4]米国食品医薬品局、「食品中のPFASに関する質問と回答」、FDA、fda.gov 耐油脂処理に使用されるPFAS化合物はリサイクル繊維流に残留する可能性があり、敏感な食品用途においてコンバーターがリサイクル含有量をどこまで高められるかを制限しています。FDAは2025年1月にPFAS含有耐油脂剤に関する35件の食品接触通知を取り消し、既存在庫の消費期限として2025年6月30日を設定し、サプライチェーンに食品接触板紙の再認定を強いました。Dairy Reporterは、2026年初頭に米国で1万5,000件以上のPFAS関連訴訟が係属中であり、不完全なサプライチェーン文書化に関連する法的コストが増加していると報告しました。コンプライアンスの負担は、PFAS包装規制をすでに施行している州において特に重大であり、コンバーターは新製品を発売する前にグレードレベルの適合性をより慎重に文書化する必要がありました。これにより、米国カートンボード市場における代替決定が遅延しました。なぜなら、認定時間と規制リスクも購買決定の一部となった場合、リサイクルおよびバリアコーティンググレードは価格だけで競争できなくなったからです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:液体ボードが基盤を固め、フードサービスグレードが成長を牽引

液体包装ボードは2025年の米国カートンボード市場の29.31%を占め、国内最大の製品グレードとなりました。その主導的地位は、バリア性能、印刷適性、賞味期限がより単純な代替品では複製が困難な乳製品、ジュース、植物性飲料、無菌食品形態にわたる持続的な需要から生まれました。ソリッドブリーチドボードは、輝度、印刷面、食品・医薬品接触コンプライアンスが規制用途において明確な商業的価値を持つ医薬品・ビューティー向けプレミアム折りたたみカートン用途において重要性を維持しました。ソリッドアンブリーチドボードは、剛性がプレミアムな表面外観よりも重要な飲料マルチパックおよびその他の強度重視の用途において、より狭いが安定した役割を果たしました。折りたたみ箱用板紙はヘルス、ビューティー、食品食料品セグメントでソリッドブリーチドボードと競合しましたが、Stora Enso OyjやMetsa Board Corporationなどの欧州サプライヤーは、米国コンバーターへの供給において2026年に関税関連の逆風に直面しました。

フードサービスボードは米国カートンボード市場で最も成長の速い製品グレードであり、PFAS再配合とプラスチック代替が商業的実行に移行するにつれ、2026年から2031年にかけてCAGR 6.18%で拡大すると予測されました。Sappi North Americaはメイン州のSomerset MillでLusterFSB OGRを導入し、このグレードはポリエチレンコーティングなしで耐油脂性を提供するよう設計されており、フードサービス加工における即時の再配合ニーズに対応しています。Clearwater Paperは2026年3月にVeloraを発売しました。これはFDA 21 CFR要件を満たす軽量折りたたみカートン板紙であり、プレミアムSBSへのコスト意識の高い国内代替品を求めるコンバーターを対象としています。メイン州の植物繊維PFAS食品包装規制が2026年5月に発効し、ワシントン州とカリフォルニア州が食品接触包装コンプライアンスのペースを設定し続けるにつれ、規制上の牽引力は強まりました。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

包装形態別:折りたたみカートンが主導し、液体包装が加速

折りたたみカートンは2025年の米国カートンボード市場の53.18%を占め、バリューチェーン全体で明確な主要形態となりました。この地位は、形状、印刷の明確さ、良好な積み重ね性能を必要とする食品食料品、医薬品二次包装、化粧品、パーソナルケア、その他の小売商品にわたる広範な使用を反映していました。この形態はまた、同じ加工設備がコモディティパック、プレミアムカートン、偽造防止機能、エンボス加工、スポットUV、シリアライズ印刷を顧客カテゴリーに応じてサポートできるため、耐久性を維持しました。スリーブおよびトレイ用途は、カートンボードラップがプラスチックシュリンクフィルムおよびリングキャリアを引き続き代替している飲料マルチパックおよびクラブストア小売において、より特定の構造的ニーズに対応しました。カップ、フードサービスコンテナー、複合を含むその他の包装形態は、裁量的な小売サイクルよりも飲食店の客足、学校給食プログラム、施設需要パターンとより密接に結びついていました。

液体包装は最も成長の速い形態であり、2031年までにCAGR 6.52%で拡大すると予測されており、米国カートンボード市場全体の成長率を上回り続けました。この成長経路は、軽量流通と安定した棚陳列から恩恵を受ける乳製品代替品、レディトゥドリンク飲料、長賞味期限食品における無菌カートンの使用拡大によって支えられました。Tetra Pakは2026年1月に6,000万ユーロ(7,120万米ドル)の紙ベースバリアパイロットプラントを発表し、無菌カートンの紙含有量を80%に、再生可能原料の総含有量を92%に高め、アルミ箔層への依存を低減することを目指しました。Elopakのアーカンソー州リトルロックにおける米国初のカートン加工工場は2025年4月に開業し、同社は2025年のアメリカズにおける有機収益成長率18%を報告し、2026年には第2生産ラインが稼働し、年間追加収益1億1,000万米ドルを目標としました。

最終ユーザー産業別:食品が需要を下支えし、医薬品が成長サイクルを牽引

食品は2025年の米国カートンボード市場シェアの38.14%を占め、明確な差をつけて最大の最終ユーザー基盤であり続けました。その規模は、シリアル、菓子、冷凍食品、乾燥パスタ、冷蔵農産物、および幅広い二次・直接接触食料品用途におけるカートンボードの継続的な役割を反映していました。食品需要はまた、プライベートブランドのプレミアム化とコンビニエンス志向の食料品使用の成長が、選択されたスナックおよびシングルサーブカテゴリーにおける軟包装形態からの圧力を相殺したため、米国カートンボード産業の安定剤として機能しました。飲料最終ユーザーミックスは、Liberty Coca-Cola Beverages、Molson Coors、AB InBevからの目に見える採用に支えられ、液体カートンと板紙マルチパックがプラスチックリングとシュリンクフィルムに対して地歩を固めるにつれてシフトしました。タバコは硬質外装包装を通じて控えめながら安定したカートンボード消費者であり続け、化粧品・トイレタリーはビューティー小売売上高がプレステージおよびマスチャネルの両方で拡大するにつれて需要を牽引し続けました。

医薬品・ヘルスケアは最も成長の速い最終ユーザーセグメントであり、2026年から2031年にかけてCAGR 6.72%で拡大すると予測されており、より広範な米国カートンボード市場の軌跡を上回りました。DSCSAは販売可能な医薬品ユニットごとに固有のGS1データマトリックス識別子の搭載を義務付け、すべての適合折りたたみカートンを検証済みトレーサビリティシステムの一部に変えました。Oliver Inc.、Nosco, Inc.、JohnsByrne Companyなどの専門コンバーターは、改ざん防止機能、可変データ、繰り返し可能な印刷管理を必要とする規制対応アカウントをすでに担当していたため、恩恵を受けました。の認定の深さ、コンプライアンスシステム、顧客粘着性の組み合わせにより、医薬品包装は米国カートンボード産業において最も高い参入障壁を持つ需要プールの一つであり続けました。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

米国カートンボード市場における地域別需要は、消費財製造、加工活動、医薬品包装需要が集中している東南部および中部大西洋岸回廊で最も強くなりました。東南部および南中部地域は、製紙工場資産、加工工場、森林繊維へのアクセス、広範な国内流通ルートへの効率的なリンクを組み合わせているため、主要な生産基盤として機能しました。アトランタを拠点とするGraphic Packaging Internationalは地域全体に大規模な加工ネットワークを展開し、ボード生産と下流包装サービスにおける東南部の役割を強化しました。Elopakは2025年4月にアーカンソー州リトルロックに1億米ドルの投資で米国初のカートン加工工場を開設し、すでに包装物流で強みを持つ地域に国内液体カートン能力を追加しました。Clearwater PaperのアーカンソーCypress Bend製紙工場は、2025年後半に市場軟化に対応して生産能力の約50%に出力を削減した後も、重要なSBSソースであり続けました。北東部および中部大西洋岸は、米国カートンボード市場において医薬品およびプレミアムビューティー包装需要の最も集中したクラスターを形成しました。

ニュージャージー州、ペンシルベニア州、ニューヨーク州は、高付加価値ヘルスケア生産・流通活動がシリアライゼーション対応カートン需要と密接に結びついているため、重要な医薬品二次包装州であり続けました。メイン州もまた、SappiのSomerset Millがプレミアム包装向けSBSグレードを供給し、耐油脂性用途向けLusterFSB OGRフードサービスボードを発売したため、高仕様ボード生産において際立っていました。州のコンプライアンス圧力もこの回廊でより強く、メイン州の植物繊維食品包装に対する第一段階のPFAS規制が2026年5月に発効し、メリーランド州がEPRフレームワークの整備を継続しました。

これにより、全国アカウントにサービスを提供するコンバーターにとってより高いコンプライアンスベースラインが生まれました。大手小売業者は通常、最も厳しい州の要件を満たす単一のパック形態を期待するためです。西海岸は、カリフォルニア州とシントン州がリサイクル可能な繊維包装とPFASフリー食品接触形態への期待を形成したため、米国カートンボード市場の規制フロンティアとして機能しました。カリフォルニア州のSB 54フレームワークはリサイクル可能な繊維包装に低い生産者手数料を適用し、ワシントン州の植物繊維食品包装に対する段階的なPFAS禁止は2025年までに完全適用に達していました。輸入動態はさらなる地域的層を加え、Metsa Board CorporationやBillerud Aktiebolag(publ)を含む欧州ボードサプライヤーは、着地コストを引き上げた高関税の中で2026年第1四半期に米国向け出荷が弱まりました。これにより、北米の供給が逼迫し、価格上昇がシステム内を移行していた時期に、コスト敏感なグレードにおいて国内生産者が近期的な優位性を得ました。

競合環境

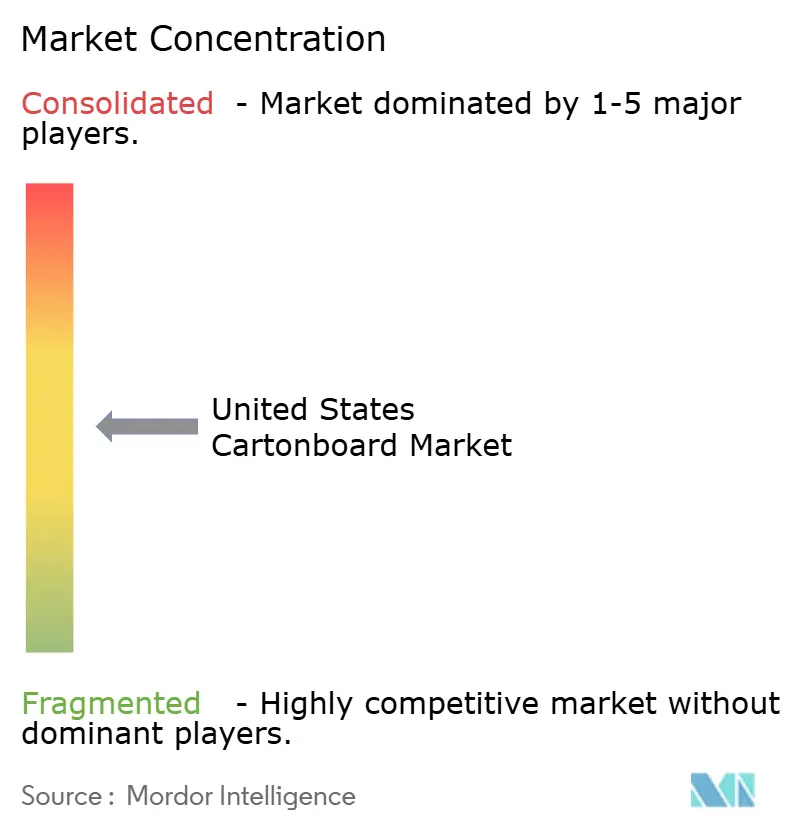

米国カートンボード市場は、少数の統合型生産者が広範な製紙工場、加工、顧客サービス能力を管理していたため、ボード生産レベルでは中程度の集中度を示していました。Smurfit Westrock plcとGraphic Packaging International, LLCは、規模、垂直統合、ボード供給と大規模全国アカウントにわたる下流包装プログラムの両方を管理する能力において際立っていました。Smurfit Westrockの2026年2月の中期計画は、2030年末までに調整後EBITDAで70億米ドル、累積裁量フリーキャッシュフローで140億米ドルを目標とし、年間24億〜28億米ドルの設備投資によって支えられました。Graphic Packagingは2025年後半にテキサス州ウェーコの16億7,000万米ドルのリサイクル板紙施設を完成させ、北米で最も先進的かつ効率的なリサイクル板紙生産プラットフォームと説明しました。この上位層の規模は、専門サプライヤーが生産量よりも技術的適合性と顧客検証でより競争するはるかに断片化した加工層と対照的でした。

米国カートンボード市場における競争上の差別化は、素材イノベーション、規制対応力、長い認定遅延なしに適合代替品を提供する能力にますます集中しています。Clearwater Paperの2026年3月のVelora発売は、軽量SBS代替品がコスト圧力とリードタイムリスクに直面するコンバーターにとって真の競争ツールとなったことを示しました。Sappi North AmericaのLusterFSB OGR発売は異なる戦略を示し、フードサービス包装においてPFAS関連の再配合期限に直面する顧客を直接ターゲットとしたバリアイノベーションを行いました。液体カートンサプライヤーもElopakがアーカンソー州で規模を拡大し、SIG Groupがケレタロでの段階的拡張を発表して2028年までに無菌カートン生産能力を年間30億パックに倍増させるなど、北米でのフットプリントを拡大しました。

これら動きは、包装バイヤーが国内または近隣地域のサプライチェーン回復力を求めながら、より高い紙含有量、より強いリサイクル可能性の主張、より予測可能なコンプライアンスサポートも求めるようになったため、重要でした。中規模医薬品加工において注目すべき機会が残っており、DSCSAの要件が多くの小規模地域プレイヤーが完全に対応できていない構造的需要を生み出しました。これにより、Oliver Inc.、Nosco, Inc.、JohnsByrne Companyなどのコンバーターが優遇されました。なぜなら、彼らは規制対応印刷能力と顧客固有の検証・文書化ニーズを組み合わせることができたからです。欧州グループもまた、直接ボード輸出ではなく米国加工業務を通じて拡大し、関税リスクを低減し規制対応顧客に近づきました。Mayr-Melnhof Karton AGは医薬品包装に特化した米国内6つの加工施設を運営し、Stora Ensoの2026年3月のPerforma Lumi発売はグラフィックス主導のオファーでビューティー、パーソナルケア、ヘルスケア包装をターゲットとしました。

米国カートンボード産業のリーダー企業

Smurfit Westrock plc

Graphic Packaging International, LLC

Clearwater Paper Corporation

Sonoco Products Company

International Paper Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Graphic Packaging Internationalは90日間の事業見直しを完了し、2026年の6,000万米ドルのコスト削減を目標とするコスト削減策の一環として、グローバル従業員の約3%、常勤給与職の10%に相当する500名以上の従業員削減を実施しました。年間の調整後キャッシュフロー見通し7億〜8億米ドルが再確認されました。

- 2026年4月:International Paper Companyは、North Pacific Paper Company(NORPAC)を3億6,000万米ドルで買する最終合意を締結しました。NORPACはワシントン州ロングビューに年間約100万トンのコンテナボードおよびその他グレード能力を持つ製紙工場を運営しており、IPの西海岸供給ポジションを強化し、リサイクルコンテナボード能力を拡大します。

- 2026年4月:SIG Group AGは、メキシコのケレタロ製造工場の段階的拡張を発表し、2028年までに無菌カートン生産能力を年間15億パックから30億パックに倍増させます。フェーズIの新しい仕上げ・印刷技術は2026年に開始し、フェーズIIの押出統合は2028年末までに完了し、同社の北米サプライフットプリントを強化します。

- 2026年3月:Clearwater Paper CorporationはVeloraを発売しました。これはFDA 21 CFRおよびSustainable Forestry Initiative(SFI)基準の認定を受けた軽量折りたたみカートン板紙であり、安定したリードタイムを持つコスト効率の高い国内SBS代替品を求めるコンバーターをターゲットとし、ClearwaterのプレミアムCandesceブランドを補完します。

米国カートンボード市場レポートの範囲

米国カートンボード市場は、包装用カートンボード材料の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナーを含む様々な包装形態に使用されます。リサイクル可能性、印刷適性、持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

米国カートンボード市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装ボード、フードサービスボード)、包装形態(折りたたみカートン、液体包装、スリーブ・トレイ、その他の包装形態)、最終ユーザー産業(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品、その他の最終ユーザー産業)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用板紙 |

| 白裏張りチップボード |

| 液体包装ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナー) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用板紙 | |

| 白裏張りチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナー) | |

| 最終ユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

米国カートンボードセクターの現在および将来の規模は?

米国カートンボード市場規模は2025年に87億9,000万米ドルであり、2026年には93億1,000万米ドルと推定され、CAGR 5.92%で2031年までに124億1,000万米ドルに達すると予測されています。

米国カートンボード分野で需要をリードする製品グレードはどれですか?

液体包装ボードは2025年に29.31%のシェアで製品グレード需要をリードし、乳製品、ジュース、植物性飲料、無菌食品用途に支えられました。

米国カートンボードビジネスで最も成長の速い包装形態はどれですか?

液体包装は、無菌および冷蔵カートンの使用拡大に伴い、2031年までにCAGR 6.52%で最も速い形態成長を記録すると予測されています。

医薬品包装が米国のカートンボードサプライヤーにとってより重要になっている理由は何ですか?

DSCSAシリアライゼーション要件により医薬品カートンの技術的価値が高まり、医薬品・ヘルスケアは2031年までにCAGR 6.72%で成長すると予測されています。

飲料包装においてプラスチックからカートンボードへの移行を促進しているものは何ですか?

飲料ブランドは持続可能性目標と州の包装規制を満たすためにプラスチックリングを板紙マルチパックに置き換えており、Liberty Coca-Cola BeveragesとMolson Coorsが目に見える採用者として挙げられます。

米国のカートンボード生産者とコンバーターにとって最大の近期的課題は何ですか?

最大の近期的課題は繊維、エネルギー、輸送にわたる原材料コストの変動であり、これはすでに2026年に複数の生産者価格引き上げをもたらし、小規模コンバーターにとってより厳しいマジン環境を生み出しています。

最終更新日: