Taille et Part du Marché Américain du Carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

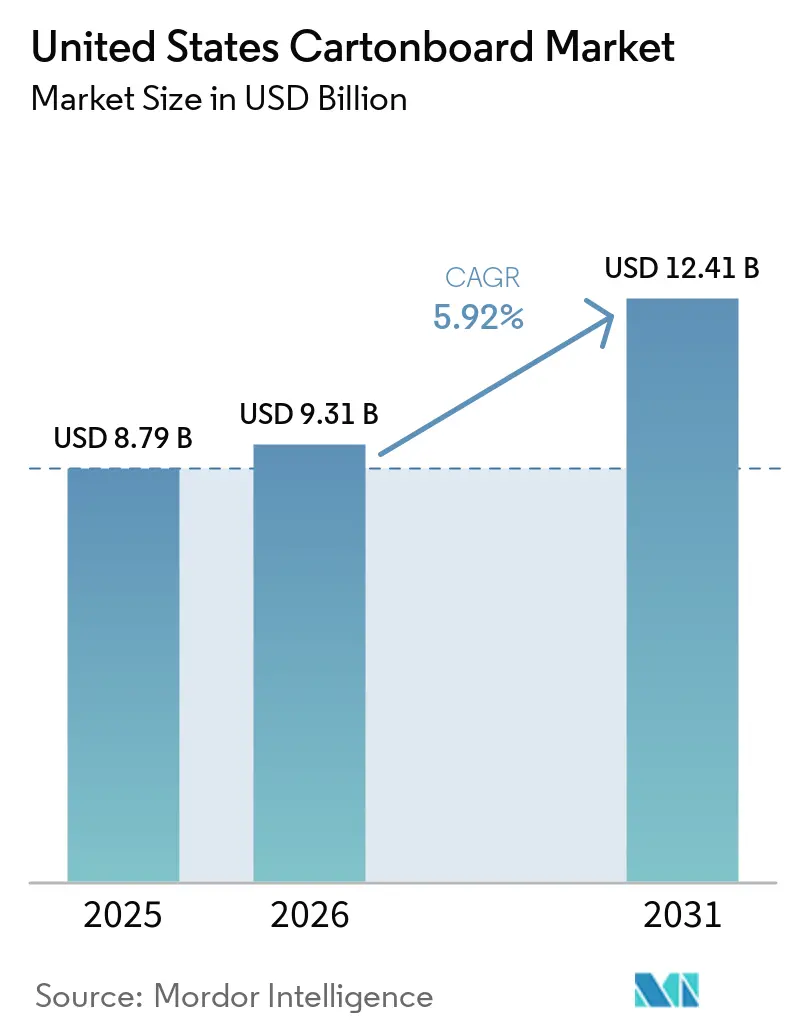

| Taille du marché de l'année de base (2025) | 8.79 Milliards de dollars |

| Taille du Marché (2026) | 9.31 Milliards de dollars |

| Taille du Marché (2031) | 12.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Américain du Carton par Mordor Intelligence

La taille du marché américain du carton était évaluée à 8,79 milliards USD en 2025 et devrait croître de 9,31 milliards USD en 2026 pour atteindre 12,41 milliards USD d'ici 2031, à un TCAC de 5,92 % durant la période de prévision (2026-2031). La croissance du marché américain du carton était moins liée aux fluctuations de la demande à court terme qu'à des évolutions durables dans les choix d'emballage dans les secteurs de la distribution, de la santé, de la restauration et des biens de consommation de marque. Les distributeurs ont de plus en plus poussé leurs fournisseurs vers des formats en fibres sans plastique, maintenant la pertinence du carton même dans un environnement d'emballage soucieux des coûts. Les chaînes d'approvisionnement pharmaceutiques ont également accru la valeur technique des boîtes pliantes, les règles de sérialisation faisant passer les boîtes de simples emballages extérieurs à des composants traçables dans un système réglementé. La demande des consommateurs pour une présentation premium en rayon dans les secteurs de l'alimentation, des boissons et des soins personnels a soutenu des qualités à plus haute valeur ajoutée avec une meilleure imprimabilité, des propriétés barrières et des certifications de conformité. La hausse des coûts de l'énergie, des fibres et du fret a continué de créer des pressions, mais ces mêmes conditions ont favorisé les grands producteurs intégrés capables de répartir la volatilité des intrants sur des réseaux de papeteries et de transformation plus larges.

Principaux Enseignements du Rapport

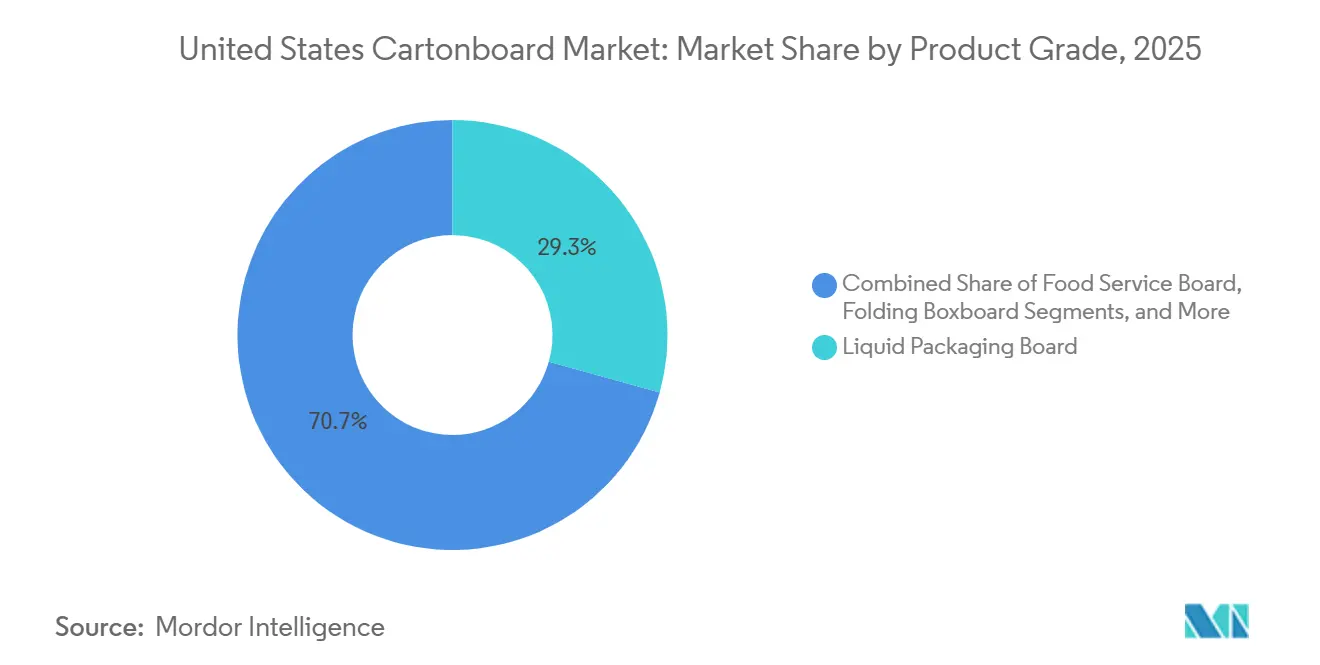

- Par qualité de produit, le carton pour emballage liquide a capturé 29,31 % de la part du marché américain du carton en 2025.

- Par format d'emballage, la taille du marché américain du carton pour le segment de l'emballage liquide devrait progresser à un TCAC de 6,52 % jusqu'en 2031.

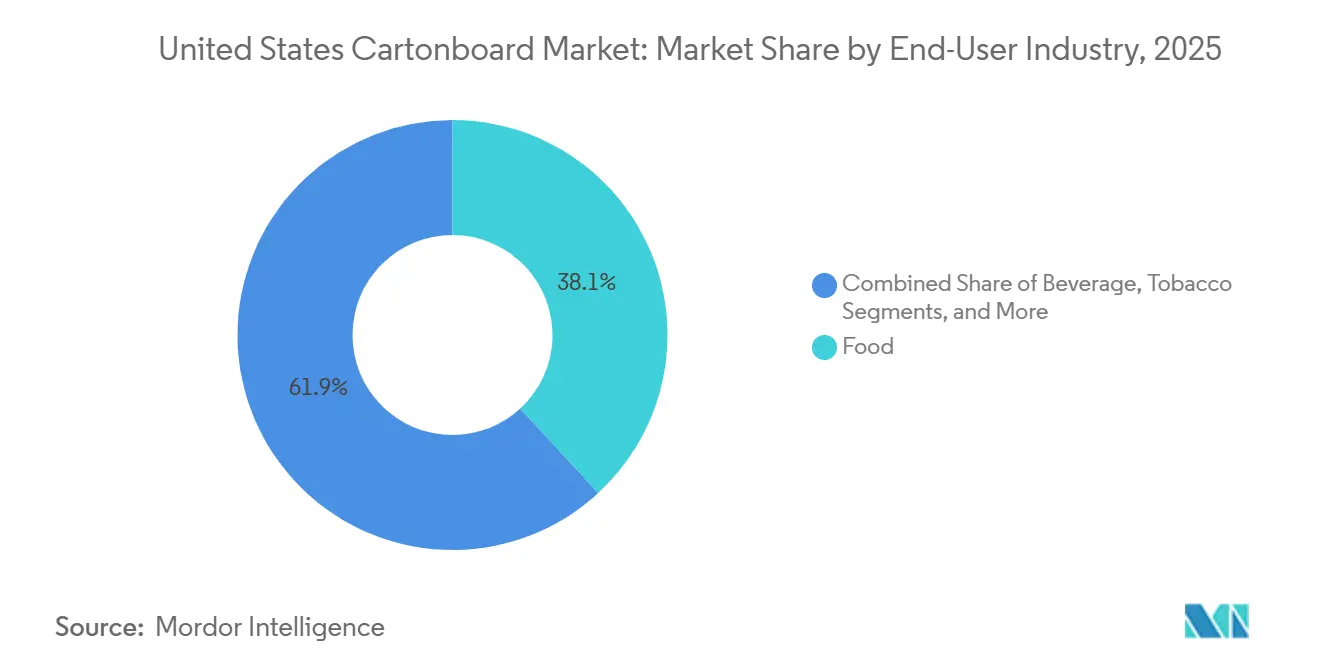

- Par secteur d'utilisation finale, l'alimentation a capturé 38,14 % de la part du marché américain du carton en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Américain du Carton

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande en Aliments Emballés et en Produits de Commodité Frais | +1.8% | National, avec les gains les plus importants dans les corridors de transformation alimentaire du Sud-Est et du Midwest | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Premiumisation et Exigences d'Impact en Rayon dans l'Emballage Santé et Beauté | +1.0% | National, concentré dans les principaux marchés de distribution, notamment le Nord-Est, la Californie et le Texas | Moyen terme (2-4 ans) |

| Demande de Boîtes Pharmaceutiques Sérialisées et Inviolables | +0.7% | National, avec des gains précoces dans les pôles pharmaceutiques du Nord-Est et de la région Mid-Atlantique | Court terme (≤ 2 ans) |

| Passage des Anneaux Plastiques aux Multiemballages Boissons en Carton | +0.5% | National, avec des premières mises en œuvre dans la région Mid-Atlantique et le Sud-Est | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Innovation en Cartons Aseptiques à Teneur Élevée en Papier | +0.4% | National, avec une infrastructure d'approvisionnement en développement dans le Centre-Sud des États-Unis | Long terme (≥ 4 ans) |

| Demande des Distributeurs pour des Emballages de Restauration en Fibres Sans PFAS | +0.3% | National, mené par les États disposant de mandats actifs, notamment la Californie, Washington, le Maine et le Maryland | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Aliments Emballés et en Produits de Commodité Frais

L'alimentation est restée la base de demande la plus large pour le marché américain du carton, représentant 38,14 % de la demande totale en 2025 dans les catégories épicerie sèche, plats surgelés, produits réfrigérés et formats axés sur la commodité.[1]Paperboard Packaging Council, « Rapport sur les Tendances du Secteur et les Données de Marché 2025-26 », Paperboard Packaging Council, paperbox.org Le mix alimentaire a également évolué vers des boîtes de marque signalant la clarté des ingrédients, l'intégrité du stockage et une présence en rayon plus forte dans les gammes d'alimentation santé premium, de kits repas et d'épicerie à marque propre. Les perspectives 2025-26 du Paperboard Packaging Council, préparées avec Fastmarkets RISI, ont identifié l'alimentation comme l'un des 7 marchés d'utilisation finale devant se développer de plus de 1 % par an jusqu'en 2029, ce qui a soutenu un plancher stable pour la consommation de carton. Ce schéma de demande a favorisé les qualités présentant des exigences de performance spécifiques, notamment la résistance à l'humidité, la résistance aux graisses et la conformité aux exigences de la FDA 21 CFR pour les utilisations en contact alimentaire.[2]Agence Américaine des Aliments et des Médicaments, « Questions et Réponses sur les PFAS dans les Aliments », FDA, fda.gov En conséquence, le marché américain du carton a de plus en plus récompensé les fournisseurs capables de qualifier des spécifications ciblées plutôt que de vendre des tonnages indifférenciés dans de larges circuits de produits de base. Ce changement a également amélioré la qualité des revenus, car davantage d'acheteurs sélectionnaient en fonction de la fonction, de la conformité et de la valeur de marque plutôt que sur la base d'une simple acquisition en volume.

Premiumisation et Exigences d'Impact en Rayon dans l'Emballage Santé et Beauté

Les marques de santé, de beauté et de soins personnels ont utilisé le carton comme élément visible du positionnement tarifaire, notamment là où la qualité d'impression et la finition de l'emballage influençaient la conversion en distribution. Circana a rapporté que les ventes au détail de beauté prestige aux États-Unis ont atteint 36 milliards USD en 2025, en hausse de 4 % d'une année sur l'autre, tandis que les ventes de beauté grand public ont augmenté de 5 % pour atteindre 72,7 milliards USD, maintenant la demande active dans les formats de boîtes premium et grand public. Les marques prestige se sont orientées vers du carton blanchi plein à haute luminosité et des finitions de boîtes pliantes raffinées, tandis que les marques grand public ont amélioré leurs graphismes et leur structure pour améliorer la visibilité en rayon sans passer entièrement aux spécifications de qualité luxe. Les lois étatiques sur la responsabilité élargie des producteurs (REP) en matière d'emballage ont également renforcé l'argument en faveur des formats en fibres recyclables, car la mise en œuvre s'est poursuivie en Californie, au Colorado, dans le Maine, au Maryland, au Minnesota, en Oregon et à Washington en 2026 et 2027. Ce cadre réglementaire a donné aux emballages à base de fibres un avantage pratique en matière de conformité par rapport aux formats multi-matériaux complexes, plus difficiles à valoriser et plus exposés aux futures pressions tarifaires. Sur le marché américain du carton, cela signifiait que la valeur esthétique et l'adéquation réglementaire évoluaient de plus en plus ensemble, ce qui a soutenu une demande durable pour les boîtes pliantes dans les rayons beauté.

Demande de Boîtes Pharmaceutiques Sérialisées et Inviolables

Le cycle d'application de la DSCSA s'est conclu par étapes tout au long de 2025, avec la conformité des fabricants effective le 27 mai 2025, la conformité des distributeurs en gros le 27 août 2025, et la conformité des dispensateurs le 27 novembre 2025. Ce calendrier a établi une chaîne d'approvisionnement pharmaceutique américaine entièrement sérialisée et a fait de la boîte un composant traçable plutôt qu'un emballage extérieur de faible spécification.[3]GS1 US, « Foire aux Questions de l'Industrie Pharmaceutique en Préparation à la DSCSA Américaine », GS1 US, gs1us.org Chaque boîte pharmaceutique commercialisable nécessite désormais un identifiant de produit unique dans des formats lisibles par l'homme et par machine, incitant les transformateurs à intégrer des systèmes d'impression, de vérification et de contrôle des données dans les lignes existantes. DLA Piper a également noté que les exemptions pour les petits dispensateurs comptant 25 employés à temps plein ou moins ont été prolongées jusqu'au 27 novembre 2026, de sorte qu'une phase finale de modifications des spécifications a continué de progresser dans le système en 2026. Cela a augmenté la valeur unitaire des boîtes pharmaceutiques en intégrant la sérialisation, la conception anti-effraction et la documentation prête pour l'audit dans la spécification du produit. Cela a également favorisé les transformateurs établis disposant d'opérations de santé validées, notamment Oliver Inc. et Nosco, Inc., et a ajouté une autre couche de demande à haute barrière au marché américain du carton.

Passage des Anneaux Plastiques aux Multiemballages Boissons en Carton

Les marques de boissons ont accéléré le passage des supports à anneaux plastiques aux alternatives en carton, les engagements en matière de durabilité commençant à se traduire par des actifs de production installés. En juin 2024, Liberty Coca-Cola Beverages et WestRock ont réalisé la première installation américaine d'un système de support multiemballage en carton dans l'usine de Philadelphie, soutenue par un investissement en capital de 3,5 millions USD. Ce projet devait remplacer 200 000 livres d'anneaux plastiques chaque année, et il a fourni au marché américain du carton une preuve visible de substitution à grande échelle dans l'emballage secondaire des boissons. Molson Coors s'est également engagé à investir 85 millions USD pour supprimer les anneaux plastiques de pack de six dans l'ensemble de son portefeuille des Amériques, et Coors Light a achevé le passage nord-américain aux supports d'emballage en carton recyclable. Les engagements publics d'AB InBev, PepsiCo et Molson Coors ont signalé que la transition allait au-delà d'un seul projet pilote et devenait un choix de format avec une pertinence plus large pour la catégorie. Cela importait car les multiemballages de boissons peuvent générer une demande répétée de carton à grande échelle, et une conversion réussie dans les canettes peut ouvrir des voies similaires dans l'eau, les boissons sportives et les cocktails prêts à boire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Coûts des Fibres Vierges, de l'Énergie et du Fret | -1.1% | National, avec une exposition particulière dans les papeteries énergivores du Sud-Est et de l'intérieur des terres | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Contraintes de Conformité au Contact Alimentaire sur le Carton Recyclé et à Revêtement Barrière | -0.7% | National, plus aigu dans les États disposant de réglementations actives sur les emballages alimentaires | Moyen terme (2-4 ans) |

| Coûts de Reformulation et de Requalification liés aux PFAS | -0.5% | National, mené par les États disposant de mandats actifs, notamment la Californie, Washington et le Maine | Court terme (≤ 2 ans) |

| Charges de Mise à Niveau des Codes-Barres, de la Sérialisation et des Lignes de Transformation | -0.4% | National, concentré dans les pôles de transformation pharmaceutique et de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Fibres Vierges, de l'Énergie et du Fret

L'inflation des coûts des intrants est restée la contrainte la plus immédiate sur le marché américain du carton, car les pressions sur les fibres, l'énergie et le fret ont augmenté simultanément en 2026. Sonoco a annoncé une hausse de prix de 70 USD par tonne pour le carton recyclé non couché, effective en avril 2026, suivie d'une augmentation de 8 % sur les produits en carton transformé, montrant à quelle vitesse les coûts plus élevés étaient répercutés en aval. Smurfit Westrock a procédé à une augmentation de 50 USD par tonne sur le carton ondulé, effective en juin 2026, et International Paper a annoncé des hausses de 70 USD par tonne pour la même période, alors que les coûts de l'énergie et du fret augmentaient. Les données de l'AF et de la PA pour le premier trimestre 2026 ont montré que la production nord-américaine de carton ondulé a chuté de plus de 8 % d'une année sur l'autre, et que le resserrement des conditions d'approvisionnement a renforcé le pouvoir de fixation des prix des producteurs. L'Université d'État de l'Ohio a également cité une analyse montrant que les coûts de production de pâte à papier aux États-Unis étaient 40 % plus élevés qu'en Amérique du Sud, laissant les producteurs nationaux avec moins de marge pour absorber les chocs de coûts soudains en interne. La pression était la plus sévère pour les petits transformateurs, car ils disposaient d'un levier d'achat limité, d'une flexibilité d'approvisionnement plus étroite et d'une capacité plus faible à répartir l'inflation sur un large portefeuille de produits.

Contraintes de Conformité au Contact Alimentaire sur le Carton Recyclé et à Revêtement Barrière

Le carton à contenu recyclé a fait l'objet d'un contrôle plus strict en matière de contact alimentaire, les marques et les régulateurs se concentrant plus directement sur le risque de contamination dans les emballages en contact direct.[4]Agence Américaine des Aliments et des Médicaments, « Questions et Réponses sur les PFAS dans les Aliments », FDA, fda.gov Les composés PFAS utilisés dans les traitements résistants aux graisses pouvaient persister dans les flux de fibres recyclées, limitant la mesure dans laquelle les transformateurs peuvent augmenter la teneur en matières recyclées dans les applications alimentaires sensibles. La FDA a révoqué 35 notifications de contact alimentaire pour des agents d'imperméabilisation aux graisses contenant des PFAS en janvier 2025 et a fixé au 30 juin 2025 la date limite pour épuiser les stocks existants, obligeant la chaîne d'approvisionnement à requalifier le carton en contact alimentaire. Dairy Reporter a rapporté que plus de 15 000 poursuites judiciaires liées aux PFAS étaient en attente aux États-Unis début 2026, augmentant les coûts juridiques associés à une documentation incomplète de la chaîne d'approvisionnement. La charge de conformité était particulièrement significative dans les États qui appliquaient déjà des restrictions sur les emballages contenant des PFAS, car les transformateurs devaient documenter la conformité au niveau de la qualité plus soigneusement avant de lancer de nouveaux produits. Cela a ralenti les décisions de substitution sur le marché américain du carton, car les qualités recyclées et à revêtement barrière ne pouvaient plus concurrencer uniquement sur le prix lorsque le délai de qualification et l'exposition réglementaire faisaient également partie de la décision d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Qualité de Produit : Le Carton pour Emballage Liquide a Ancré la Base Tandis que les Qualités pour Restauration ont Mené la Croissance

Le carton pour emballage liquide représentait 29,31 % du marché américain du carton en 2025, ce qui en faisait la plus grande qualité de produit dans le pays. Sa position de leader découlait d'une demande durable dans les secteurs des produits laitiers, des jus, des boissons à base de plantes et des formats alimentaires aseptiques, où les performances barrières, l'imprimabilité et la durée de conservation restaient difficiles à reproduire avec des substituts plus simples. Le carton blanchi plein est resté important dans les applications de boîtes pliantes premium pour les produits pharmaceutiques et la beauté, car la luminosité, la surface d'impression et la conformité au contact alimentaire ou médicamenteux avaient une valeur commerciale claire dans les utilisations réglementées. Le carton non blanchi plein jouait un rôle plus étroit mais stable dans les multiemballages de boissons et d'autres applications axées sur la résistance, où la rigidité importait plus que l'aspect de surface premium. Le carton pliant était en concurrence avec le carton blanchi plein dans les segments de la santé, de la beauté et de l'épicerie alimentaire, bien que des fournisseurs européens tels que Stora Enso Oyj et Metsa Board Corporation aient fait face à des vents contraires liés aux droits de douane en 2026 lors de la fourniture aux transformateurs américains.

Le carton pour restauration était la qualité de produit à la croissance la plus rapide sur le marché américain du carton et devrait progresser à un TCAC de 6,18 % de 2026 à 2031, la reformulation des PFAS et la substitution du plastique passant à l'exécution commerciale. Sappi North America a introduit le LusterFSB OGR dans sa papeterie de Somerset dans le Maine, et la qualité a été conçue pour offrir une résistance aux huiles et aux graisses sans revêtements en polyéthylène, répondant à un besoin immédiat de reformulation dans la transformation pour la restauration. Clearwater Paper a lancé Velora en mars 2026 en tant que carton pliant léger répondant aux exigences de la FDA 21 CFR et ciblant les transformateurs à la recherche d'une alternative nationale économique au carton blanchi plein premium. L'attrait réglementaire s'est renforcé avec l'entrée en vigueur en mai 2026 de la restriction du Maine sur les emballages alimentaires en fibres végétales contenant des PFAS, tandis que Washington et la Californie continuaient de donner le rythme en matière de conformité des emballages en contact alimentaire.

Par Format d'Emballage : Les Boîtes Pliantes ont Dominé Tandis que l'Emballage Liquide s'est Accéléré

Les boîtes pliantes représentaient 53,18 % du marché américain du carton en 2025, ce qui en faisait le format dominant dans l'ensemble de la chaîne de valeur. Cette position reflétait une utilisation large dans l'épicerie alimentaire, l'emballage secondaire pharmaceutique, les cosmétiques, les soins personnels et d'autres biens de distribution nécessitant une forme, une clarté d'impression et de bonnes performances d'empilage. Le format est également resté durable car le même parc de transformation pouvait prendre en charge des emballages de base, des boîtes premium, des fonctionnalités anti-contrefaçon, le gaufrage, le vernis UV sélectif et l'impression sérialisée, selon la catégorie client. Les applications de manchon et de plateau répondaient à des besoins structurels plus spécifiques dans les multiemballages de boissons et la distribution en club-store, où les enveloppes en carton continuaient de déplacer le film rétractable plastique et les supports à anneaux. D'autres formes d'emballage, notamment les gobelets, les contenants de restauration et les boîtes composites, étaient plus étroitement liées à la fréquentation des restaurants, aux programmes de repas scolaires et aux schémas de demande institutionnelle qu'aux cycles de distribution discrétionnaire.

L'emballage liquide était le format à la croissance la plus rapide et devrait se développer à un TCAC de 6,52 % jusqu'en 2031, ce qui le maintenait au-dessus du taux de croissance global du marché américain du carton. La trajectoire de croissance était soutenue par une utilisation accrue des cartons aseptiques dans les alternatives laitières, les boissons prêtes à boire et les produits alimentaires à longue durée de conservation, qui bénéficiaient d'une distribution légère et d'une présentation stable en rayon. Tetra Pak a annoncé un projet pilote d'usine de barrière à base de papier de 60 millions EUR (71,2 millions USD) en janvier 2026 pour augmenter la teneur en papier des cartons aseptiques à 80 % et la teneur totale en matières renouvelables à 92 %, réduisant la dépendance aux couches de feuilles d'aluminium. La première usine américaine d'Elopak à Little Rock a ouvert en avril 2025, et la société a rapporté une croissance organique de son chiffre d'affaires de 18 % dans les Amériques en 2025, une deuxième ligne de production montant en puissance en 2026, ciblant 110 millions USD de chiffre d'affaires annuel supplémentaire.

Par Secteur d'Utilisation Finale : L'Alimentation a Ancré la Demande Tandis que la Pharmacie a Mené le Cycle de Croissance

L'alimentation détenait 38,14 % de la part du marché américain du carton en 2025, la maintenant comme la plus grande base d'utilisation finale avec une marge nette. Son échelle reflétait le rôle continu du carton dans les céréales, la confiserie, les aliments surgelés, les pâtes sèches, les produits réfrigérés et une large gamme d'applications d'épicerie secondaires et en contact direct. La demande alimentaire a également joué le rôle de stabilisateur pour le secteur américain du carton, car la croissance de la premiumisation des marques propres et de l'utilisation de l'épicerie axée sur la commodité a compensé la pression des formats flexibles dans certaines catégories de snacks et de portions individuelles. Le mix d'utilisateurs finaux dans les boissons a évolué à mesure que les cartons liquides et les multiemballages en carton ont gagné du terrain face aux anneaux plastiques et au film rétractable, soutenus par une adoption visible de Liberty Coca-Cola Beverages, Molson Coors et AB InBev. Le tabac est resté un consommateur modeste mais stable de carton grâce aux emballages extérieurs rigides, tandis que les cosmétiques et les articles de toilette ont continué de stimuler la demande à mesure que les ventes au détail de beauté se développaient dans les circuits prestige et grand public.

Les produits pharmaceutiques et la santé étaient les segments d'utilisation finale à la croissance la plus rapide et devraient progresser à un TCAC de 6,72 % de 2026 à 2031, les plaçant au-dessus de la trajectoire plus large du marché américain du carton. La DSCSA exigeait que chaque unité pharmaceutique commercialisable porte un identifiant GS1 DataMatrix unique, faisant de chaque boîte pliante conforme un élément d'un système de traçabilité vérifié. Des transformateurs spécialisés tels que Oliver Inc., Nosco, Inc. et JohnsByrne Company en ont bénéficié car ils servaient déjà des comptes réglementés nécessitant des fonctionnalités anti-effraction, des données variables et un contrôle d'impression reproductible. Cette combinaison de profondeur de qualification, de systèmes de conformité et de fidélisation des clients a maintenu l'emballage pharmaceutique comme l'un des bassins de demande à plus haute barrière dans le secteur américain du carton.

Analyse Géographique

La demande régionale sur le marché américain du carton était la plus forte dans le corridor Sud-Est et Mid-Atlantique, où la fabrication de biens de consommation, l'activité de transformation et la demande d'emballages pharmaceutiques étaient concentrées. Les régions Sud-Est et Centre-Sud ont servi d'épine dorsale principale de la production car elles combinaient des actifs de papeteries, des usines de transformation, un accès aux fibres forestières et des liaisons efficaces vers de larges circuits de distribution nationale. La base de Graphic Packaging International à Atlanta ancrait un large réseau de transformation dans la région et renforçait le rôle du Sud-Est dans la production de carton et les services d'emballage en aval. Elopak a ouvert sa première usine américaine de transformation de cartons à Little Rock, Arkansas, en avril 2025, avec un investissement de 100 millions USD, ajoutant une capacité nationale de cartons liquides à une région déjà forte en logistique d'emballage. La papeterie Cypress Bend d'Clearwater Paper en Arkansas est restée une source importante de carton blanchi plein même après que la production a été réduite à environ 50 % de la capacité fin 2025 en réponse à des conditions de marché plus molles. Le Nord-Est et la région Mid-Atlantique formaient le pôle le plus concentré pour la demande d'emballages pharmaceutiques et de beauté premium sur le marché américain du carton.

Le New Jersey, la Pennsylvanie et New York sont restés des États importants pour l'emballage secondaire pharmaceutique car la production et la distribution de soins de santé à haute valeur ajoutée étaient étroitement liées à la demande de boîtes prêtes pour la sérialisation. Le Maine s'est également distingué dans la production de carton à haute spécification car la papeterie Somerset de Sappi fournissait des qualités de carton blanchi plein pour les emballages premium et a lancé le carton de restauration LusterFSB OGR pour les applications résistantes aux graisses. La pression de conformité des États était également plus forte dans ce corridor car la première phase de restriction des PFAS du Maine pour les emballages alimentaires en fibres végétales est entrée en vigueur en mai 2026, et le Maryland a continué de faire avancer son cadre de responsabilité élargie des producteurs.

Cela a créé une base de conformité plus élevée pour les transformateurs desservant des comptes nationaux, car les grands distributeurs attendaient généralement un format d'emballage unique répondant aux exigences étatiques les plus strictes. La côte Ouest a joué le rôle de frontière réglementaire pour le marché américain du carton, car la Californie et Washington ont façonné les attentes en matière d'emballages en fibres recyclables et de formats en contact alimentaire sans PFAS. Le cadre SB 54 de la Californie attachait des frais de producteur moins élevés aux emballages en fibres recyclables, et l'interdiction progressive des PFAS de Washington pour les emballages alimentaires en fibres végétales avait déjà atteint une couverture totale en 2025. La dynamique des importations a ajouté une autre couche régionale, car les fournisseurs européens de carton, notamment Metsa Board Corporation et Billerud Aktiebolag (publ), ont enregistré des livraisons américaines plus faibles au premier trimestre 2026 dans un contexte de droits de douane plus élevés qui ont augmenté les coûts à l'arrivée. Cela a donné aux producteurs nationaux un avantage à court terme dans les qualités sensibles aux coûts, notamment à un moment où l'approvisionnement nord-américain se resserrait et où les hausses de prix progressaient dans le système.

Paysage Concurrentiel

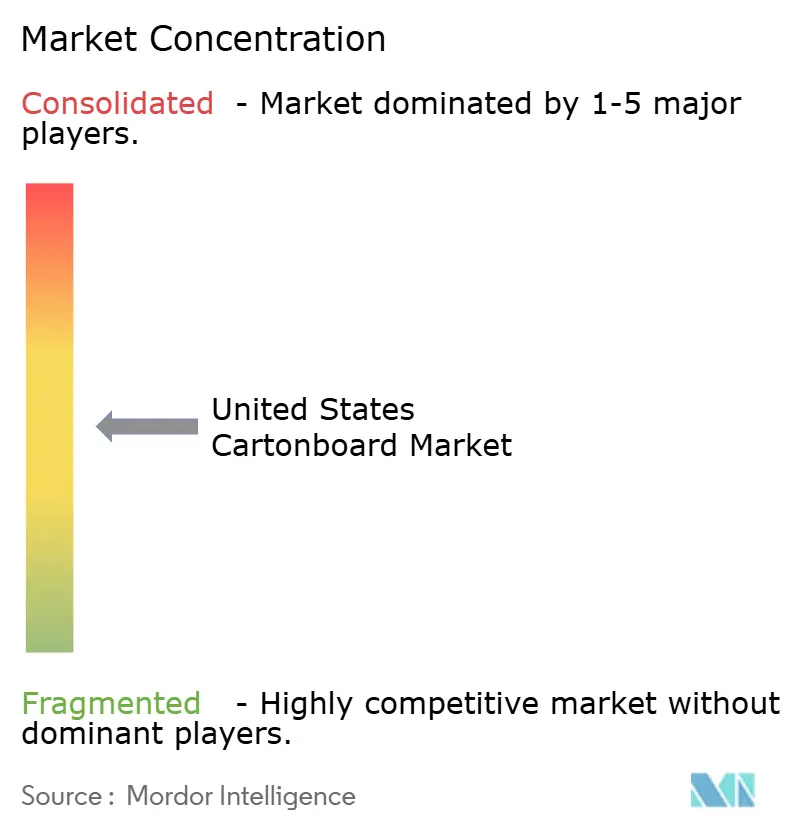

Le marché américain du carton était modérément concentré au niveau de la production de carton, car un petit groupe de producteurs intégrés contrôlait de larges capacités de papeteries, de transformation et de service client. Smurfit Westrock plc et Graphic Packaging International, LLC se distinguaient par leur échelle, leur intégration verticale et leur capacité à gérer à la fois l'approvisionnement en carton et les programmes d'emballage en aval pour de grands comptes nationaux. Le plan à moyen terme de Smurfit Westrock de février 2026 visait 7 milliards USD d'EBITDA ajusté d'ici fin 2030 et 14 milliards USD de flux de trésorerie disponible discrétionnaire cumulé, soutenu par 2,4 à 2,8 milliards USD de dépenses d'investissement annuelles. Graphic Packaging a achevé son installation de carton recyclé de 1,67 milliard USD à Waco, Texas, fin 2025 et l'a décrite comme la plateforme de production de carton recyclé la plus avancée et la plus efficace d'Amérique du Nord. Cette échelle de premier plan contrastait avec une couche de transformation beaucoup plus fragmentée, où les fournisseurs spécialisés se concurrençaient davantage sur l'adéquation technique et la validation client que sur le volume de production brut.

La différenciation concurrentielle sur le marché américain du carton est de plus en plus centrée sur l'innovation matérielle, la préparation réglementaire et la capacité à offrir des substituts conformes sans longs délais de qualification. Le lancement en mars 2026 de Velora par Clearwater Paper a montré que les alternatives légères au carton blanchi plein étaient devenues un véritable outil concurrentiel pour les transformateurs confrontés à des pressions sur les coûts et aux risques de délais d'approvisionnement. Le lancement du LusterFSB OGR par Sappi North America a démontré une stratégie différente, avec une innovation barrière visant directement les clients confrontés à des délais de reformulation liés aux PFAS dans l'emballage de restauration. Les fournisseurs de cartons liquides ont également élargi leur empreinte nord-américaine car Elopak a monté en puissance en Arkansas et SIG Group a annoncé une expansion progressive à Querétaro pour doubler la capacité de production de cartons aseptiques à 3 milliards d'emballages par an d'ici 2028.

Ces mouvements importaient car les acheteurs d'emballages voulaient de plus en plus une résilience d'approvisionnement nationale ou quasi-régionale tout en demandant également une teneur en papier plus élevée, des allégations de recyclabilité plus solides et un soutien à la conformité plus prévisible. Une ouverture notable subsistait dans la transformation pharmaceutique de milieu de gamme, où les exigences de la DSCSA créaient une demande structurelle que de nombreux acteurs régionaux plus petits n'étaient pas entièrement équipés pour satisfaire. Cela favorisait des transformateurs tels que Oliver Inc., Nosco, Inc. et JohnsByrne Company car ils pouvaient combiner une capacité d'impression réglementée avec des besoins de validation et de documentation spécifiques aux clients. Les groupes européens se sont également développés via des opérations de transformation américaines plutôt que par des exportations directes de carton, ce qui a réduit l'exposition aux droits de douane et les a maintenus plus proches des clients réglementés. Mayr-Melnhof Karton AG exploitait 6 installations de transformation aux États-Unis axées sur l'emballage pharmaceutique, tandis que le lancement de Performa Lumi de Stora Enso en mars 2026 ciblait les emballages de beauté, de soins personnels et de santé avec une offre axée sur les graphismes.

Leaders du Secteur Américain du Carton

Smurfit Westrock plc

Graphic Packaging International, LLC

Clearwater Paper Corporation

Sonoco Products Company

International Paper Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Graphic Packaging International a achevé un examen commercial de 90 jours et mis en œuvre une réduction des effectifs de plus de 500 employés, soit environ 3 % de ses effectifs mondiaux et 10 % des postes salariés à temps plein, dans le cadre de mesures de réduction des coûts visant 60 millions USD d'économies en 2026 ; les prévisions de flux de trésorerie disponible ajusté de 700 à 800 millions USD sont réaffirmées pour l'année.

- Avril 2026 : International Paper Company a conclu un accord définitif pour acquérir North Pacific Paper Company (NORPAC) pour 360 millions USD ; NORPAC exploite une papeterie à Longview, Washington, avec une capacité annuelle d'environ 1 million de tonnes de carton ondulé et d'autres qualités, renforçant la position d'approvisionnement de IP sur la côte Ouest et élargissant ses capacités en carton ondulé recyclé.

- Avril 2026 : SIG Group AG a annoncé une expansion progressive de son usine de fabrication de Querétaro, Mexique, pour doubler la capacité de production de cartons aseptiques de 1,5 milliard à 3 milliards d'emballages par an d'ici 2028, avec la Phase I de nouvelles technologies de finition et d'impression débutant en 2026 et la Phase II d'intégration de l'extrusion d'ici fin 2028, renforçant l'empreinte d'approvisionnement nord-américaine de la société.

- Mars 2026 : Clearwater Paper Corporation a lancé Velora, un carton pliant léger certifié selon les normes FDA 21 CFR et de l'Initiative pour une Foresterie Durable (IFD), la qualité cible les transformateurs à la recherche d'une alternative nationale économique au carton blanchi plein avec des délais d'approvisionnement stables, complétant la marque premium Candesce de Clearwater.

Périmètre du Rapport sur le Marché Américain du Carton

Le Marché Américain du Carton englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principales qualités de produit sur le marché comprennent le Carton Blanchi Plein, le Carton Non Blanchi Plein, le Carton Pliant, le Carton Gris Couché Blanc, le Carton pour Emballage Liquide et le Carton pour Restauration. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et plus encore.

Le Marché Américain du Carton est Segmenté par Qualité de Produit (Carton Blanchi Plein, Carton Non Blanchi Plein, Carton Pliant, Carton Gris Couché Blanc, Carton pour Emballage Liquide, Carton pour Restauration), Format d'Emballage (Boîtes Pliantes, Emballage Liquide, Manchon et Plateau, Autres Formats d'Emballage), Secteur d'Utilisation Finale (Alimentation, Boissons, Pharmacie et Santé, Tabac, Cosmétiques, Autres Secteurs d'Utilisation Finale). Les Prévisions du Marché sont en Valeur (USD).

| Carton Blanchi Plein |

| Carton Non Blanchi Plein |

| Carton Pliant |

| Carton Gris Couché Blanc |

| Carton pour Emballage Liquide |

| Carton pour Restauration |

| Boîtes Pliantes |

| Emballage Liquide |

| Manchon et Plateau |

| Autres Formats d'Emballage (Gobelets, Contenants de Restauration) |

| Alimentation |

| Boissons |

| Pharmacie et Santé |

| Tabac |

| Cosmétiques et Articles de Toilette |

| Autres Secteurs d'Utilisation Finale (Jouets, Habillement, Automobile, Ménager, Électrique, Restauration) |

| Par Qualité de Produit | Carton Blanchi Plein |

| Carton Non Blanchi Plein | |

| Carton Pliant | |

| Carton Gris Couché Blanc | |

| Carton pour Emballage Liquide | |

| Carton pour Restauration | |

| Par Format d'Emballage | Boîtes Pliantes |

| Emballage Liquide | |

| Manchon et Plateau | |

| Autres Formats d'Emballage (Gobelets, Contenants de Restauration) | |

| Par Secteur d'Utilisation Finale | Alimentation |

| Boissons | |

| Pharmacie et Santé | |

| Tabac | |

| Cosmétiques et Articles de Toilette | |

| Autres Secteurs d'Utilisation Finale (Jouets, Habillement, Automobile, Ménager, Électrique, Restauration) |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et future du secteur américain du carton ?

La taille du marché américain du carton était de 8,79 milliards USD en 2025, estimée à 9,31 milliards USD en 2026, et devrait atteindre 12,41 milliards USD d'ici 2031 à un TCAC de 5,92 %.

Quelle qualité de produit mène la demande sur le marché américain du carton ?

Le carton pour emballage liquide a mené la demande par qualité de produit avec une part de 29,31 % en 2025, soutenu par les applications laitières, de jus, de boissons à base de plantes et alimentaires aseptiques.

Quel format d'emballage connaît la croissance la plus rapide dans le secteur américain du carton ?

L'emballage liquide devrait enregistrer la croissance de format la plus rapide à un TCAC de 6,52 % jusqu'en 2031, à mesure que l'utilisation des cartons aseptiques et réfrigérés se développe.

Pourquoi l'emballage pharmaceutique devient-il plus important pour les fournisseurs de carton aux États-Unis ?

Les exigences de sérialisation de la DSCSA ont accru la valeur technique des boîtes pharmaceutiques, et la pharmacie et la santé devraient croître à un TCAC de 6,72 % jusqu'en 2031.

Qu'est-ce qui motive le passage du plastique au carton dans l'emballage des boissons ?

Les marques de boissons remplacent les anneaux plastiques par des multiemballages en carton pour atteindre leurs objectifs de durabilité et respecter les réglementations étatiques sur les emballages, Liberty Coca-Cola Beverages et Molson Coors figurant parmi les adoptants visibles.

Quel est le principal défi à court terme pour les producteurs et transformateurs de carton aux États-Unis ?

Le principal défi à court terme est la volatilité des coûts des intrants dans les fibres, l'énergie et le fret, qui a déjà conduit à de multiples hausses de prix des producteurs en 2026 et à des conditions de marges plus serrées pour les petits transformateurs.

Dernière mise à jour de la page le: