Tamanho e Participação do Mercado de Cartão para Embalagem do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

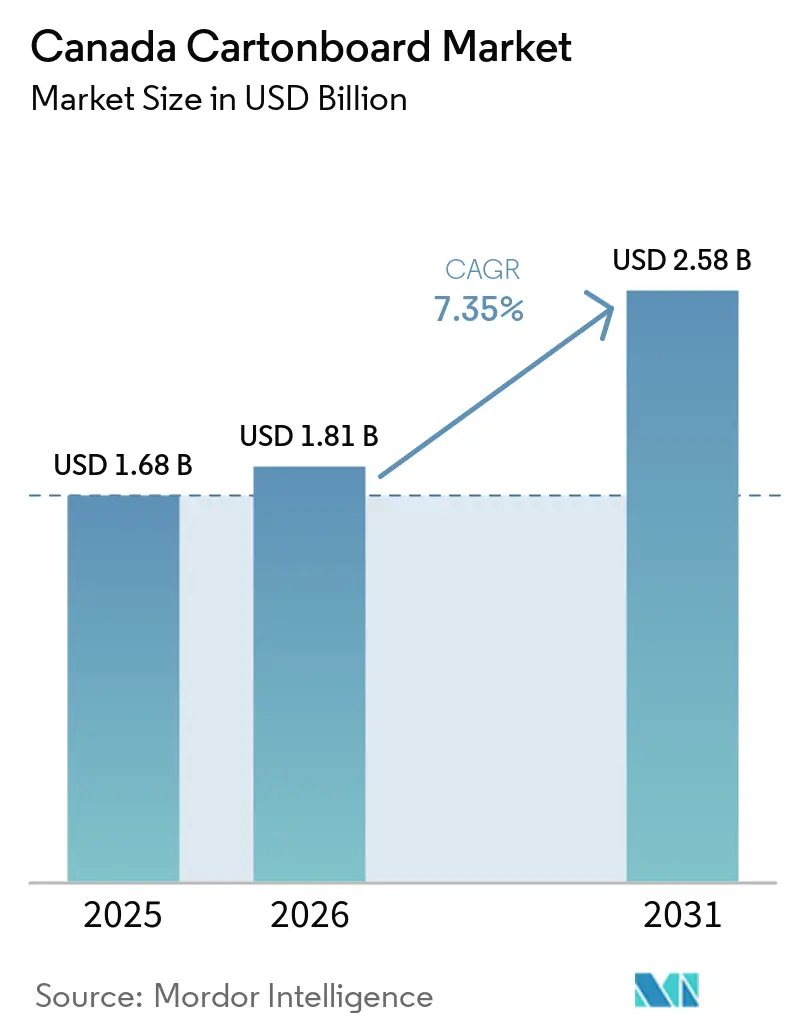

| Tamanho do mercado no ano base (2025) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão para Embalagem do Canadá por Mordor Intelligence

O tamanho do mercado de cartão para embalagem do Canadá está projetado em USD 1,68 bilhão em 2025, USD 1,81 bilhão em 2026, e deverá atingir USD 2,58 bilhões até 2031, crescendo a uma CAGR de 7,35% de 2026 a 2031. O mercado de cartão para embalagem do Canadá está se beneficiando das restrições federais e provinciais sobre plásticos de uso único, que impulsionaram os proprietários de marcas em direção a embalagens à base de fibra nos setores de serviço de alimentação, varejo e bens de consumo. Os programas de reciclagem financiados pelos produtores também estão alterando as prioridades de aquisição, pois os projetos de cartão para embalagem recicláveis agora se alinham mais estreitamente com as estruturas de conformidade e taxas nas principais províncias. O mercado de cartão para embalagem do Canadá é ainda apoiado pela grande base de processamento de alimentos e bebidas do país, que mantém a demanda por embalagens mais estável do que em muitas categorias de consumo discricionário. Ontário e Quebec continuam a moldar a demanda porque combinam mercados consumidores densos com forte atividade de processamento de alimentos, fabricação farmacêutica e bens de consumo embalados. O crescimento ainda é moderado pela escassez de oferta doméstica de graus premium, inflação nos custos de insumos e dependência de importações de cartão para caixas dobráveis e outros graus especializados.

Principais Conclusões do Relatório

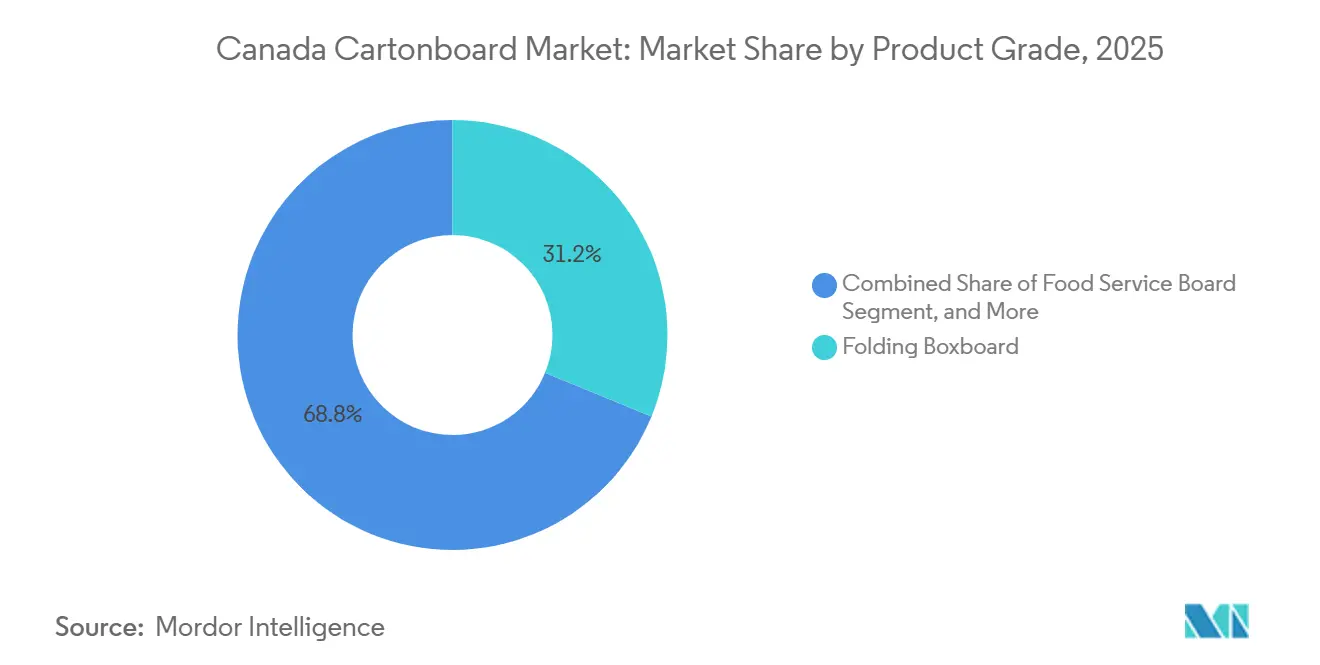

- Por grau de produto, o cartão para caixas dobráveis capturou 31,18% da participação do mercado de cartão para embalagem do Canadá em 2025.

- Por formato de embalagem, o tamanho do mercado de cartão para embalagem do Canadá para o segmento de embalagem de líquidos está previsto para avançar a uma CAGR de 7,49% até 2031.

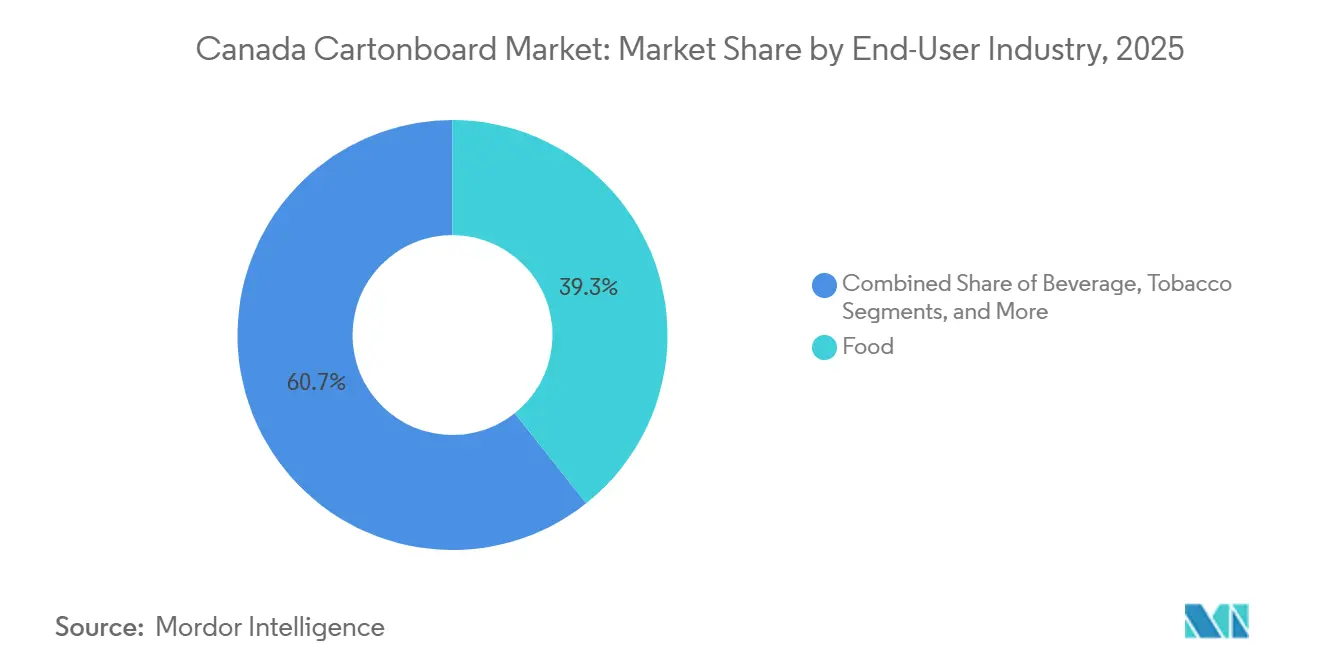

- Por setor de utilizador final, a alimentação capturou 39,31% da participação do mercado de cartão para embalagem do Canadá em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão para Embalagem do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Substituição de Fibra Após Restrições a Plásticos de Uso Único | +2.1% | Nacional, com ganhos concentrados nos canais de serviço de alimentação e varejo de Ontário e Quebec | Curto prazo (≤ 2 anos) |

| EPR Financiada pelos Produtores Expandindo a Recuperação de Caixas e os Incentivos ao Design | +1.6% | Nacional, Ontário, Quebec, Alberta e BC liderando, províncias marítimas em fase de implementação até 2027 | Médio prazo (2-4 anos) |

| Demanda por Caixas de Alimentos e Bebidas Ancorada pela Fabricação Canadense | +1.3% | Nacional, centros de fabricação de Ontário e Quebec dominam, províncias das pradarias em aceleração | Médio prazo (2-4 anos) |

| Necessidades de Impressão Premium e Conformidade em Embalagens Farmacêuticas e de Cuidados Pessoais | +0.9% | Nacional, corredor farmacêutico do sul de Ontário e cluster de cosméticos de Montreal mais expostos | Médio prazo (2-4 anos) |

| Aceitação de Copos em Todo Ontário Melhorando os Mercados Finais do Cartão para Serviço de Alimentação | +0.6% | Ontário, com efeitos de demanda secundária em Quebec e BC à medida que a harmonização de EPR avança | Curto prazo (≤ 2 anos) |

| Avanços em Revestimentos de Barreira Expandindo o Cartão para Embalagem para Aplicações Congeladas e Gordurosas | +0.5% | Base de fornecimento global, adoção nacional concentrada nas províncias de processamento de alimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Fibra Após Restrições a Plásticos de Uso Único

As restrições do Canadá sobre sacolas de compras plásticas de uso único, talheres, utensílios de serviço de alimentação e mexedores permaneceram como o impulsionador de demanda de curto prazo mais claro para o mercado de cartão para embalagem do Canadá, pois moveram a conversão de embalagens de atividade experimental para um lançamento ativo de portfólio. O resultado judicial de janeiro de 2024 reduziu a incerteza regulatória, que anteriormente havia levado alguns operadores a atrasar mudanças de embalagem e reter compromissos comerciais com formatos de fibra.[1]Governo do Canadá, "Regulamentos de Proibição de Plásticos de Uso Único (SOR-2022-138)," Site de Leis de Justiça, laws.justice.gc.ca Os proprietários de marcas nos canais de serviço de alimentação, varejo e restaurantes de serviço rápido desde então tiveram incentivos mais fortes para migrar linhas de produtos para caixas dobráveis e cartões para serviço de alimentação. O efeito é reforçado pelas obrigações de reporte vinculadas à gestão de plásticos, que aumentam o encargo de conformidade para sistemas de embalagem com alto teor de plástico e aumentam o apelo relativo das soluções de fibra. Essa mudança de demanda também beneficia o mercado de cartão para embalagem do Canadá, pois volumes maiores de coleta de caixas podem devolver mais fibra utilizável aos circuitos de reciclagem doméstica ao longo do tempo.[2]Conselho de Embalagens de Papel e Envelopes, "Novos Dados do StatsCan Mostram que as Fibras de Papel São o Material Mais Desviado," Conselho de Embalagens de Papel e Envelopes, ppec-paper.com

EPR Financiada pelos Produtores Expandindo a Recuperação de Caixas e os Incentivos ao Design

A transição do financiamento municipal da reciclagem para a responsabilidade financiada pelos produtores mudou a forma como as embalagens são especificadas no mercado de cartão para embalagem do Canadá, pois as escolhas de design agora afetam os custos diretos dos produtores. Ontário concluiu sua transição da Caixa Azul no início de 2026, e o sistema agora cobre mais de 5 milhões de domicílios, 383 municípios e 12 comunidades das Primeiras Nações sob uma estrutura unificada administrada pela Circular Materials.[3]Circular Materials, "Prepare-se, Ontário: Recicle Mais do que Nunca a Partir de 2026!," Circular Materials, circularmaterials.ca Alberta lançou a Fase 1 em 1º de abril de 2025, e a implementação provincial mais ampla em todo o país continuou a ampliar a cobertura de coleta para caixas e formatos de fibra relacionados. As estruturas de taxas eco-moduladas favorecem cada vez mais os designs de cartão para embalagem recicláveis em detrimento de embalagens multimateriais mais complexas, dando aos proprietários de marcas um incentivo financeiro para simplificar os substratos de embalagem. Isso significa que o mercado de cartão para embalagem do Canadá é apoiado não apenas pelas preferências dos consumidores e regulamentações, mas também pelos sinais de custo incorporados nos sistemas de conformidade.

Demanda por Caixas de Alimentos e Bebidas Ancorada pela Fabricação Canadense

O processamento de alimentos e bebidas continua a fornecer ao mercado de cartão para embalagem do Canadá uma base de demanda duradoura porque a produção de alimentos embalados permanece essencial mesmo quando os gastos domésticos enfraquecem em outras categorias. Alimentos secos, alimentos congelados, produtos lácteos, confeitaria e uma ampla gama de produtos prontos para o varejo continuam a depender de cartão para caixas dobráveis, cartão para embalagem de líquidos e cartão para serviço de alimentação em formatos de embalagem primária e secundária. As cadeias de grãos, carnes e alimentos processados orientadas para exportação também estendem a demanda por caixas para remessas entre empresas e apresentações de prateleira com marca. A premiumização no varejo também importou porque as marcas próprias têm melhorado a qualidade de impressão, o design estrutural e o acabamento de superfície, o que eleva o nível de especificação das caixas usadas nos canais de supermercado. O mercado de cartão para embalagem do Canadá também está vendo apoio de marcas de alimentos e suplementos de saúde diretas ao consumidor que precisam de embalagens com marca forte sem uso excessivo de caixas de papelão ondulado externas.

Necessidades de Impressão Premium e Conformidade em Embalagens Farmacêuticas e de Cuidados Pessoais

Os requisitos de embalagem farmacêutica e de cuidados pessoais estão elevando o limiar de qualidade no mercado de cartão para embalagem canadense porque a densidade de rótulos, a rastreabilidade e a consistência de cores importam mais em categorias regulamentadas do que no varejo geral. A orientação preliminar de 2025 da Health Canada sobre produtos farmacêuticos co-embalados adicionou mais uma camada de atenção à embalagem e rotulagem, o que apoia a atividade contínua de redesign em caixas farmacêuticas. Os conversores com certificações BRCGS Packaging, ISO 9001 e capacidades avançadas de gestão de impressão estão melhor posicionados para conquistar esse negócio, aumentando assim o valor comercial das operações certificadas. O plano da Jones Healthcare Group de investir USD 40 milhões até o final de 2026 em caixas dobráveis e rótulos para clientes de saúde mostra que os fornecedores estão construindo capacidade para atender a essa corrente de demanda.[4]Jones Healthcare Group, "Exclusivo da Contract Pharma com Jones sobre Inovação em Embalagens," Jones Healthcare Group, joneshealthcaregroup.com Em cuidados pessoais, o mercado de cartão para embalagem canadense também é apoiado pelas necessidades de acabamento premium e pelos requisitos de rotulagem bilíngue, que mantêm as caixas atraentes onde as embalagens flexíveis podem ser menos adequadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos Custos de Matéria-Prima, Energia e Conversão | -1.8% | Nacional, BC e Quebec mais expostos devido à dependência do preço da celulose, operações de fábricas com uso intensivo de energia em todo o país | Curto prazo (≤ 2 anos) |

| Concorrência de Formatos de Plástico Flexível, Plástico Rígido e Reutilizáveis | -1.3% | Nacional, com intensidade concentrada nos canais de serviço de alimentação e varejo de saúde e beleza | Médio prazo (2-4 anos) |

| Fechamento do SBS de La Tuque Restringindo o Fornecimento Doméstico de Grau Premium | -0.8% | Nacional, conversores de Quebec e Ontário mais afetados, substituição por importações dos EUA aumenta a exposição cambial | Curto prazo (≤ 2 anos) |

| Alta Dependência de Cartão para Caixas Dobráveis Importado Aumentando o Risco Cambial e de Prazo de Entrega | -0.5% | Nacional, com exposição desproporcional em conversores dependentes de graus especiais europeus | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Matéria-Prima, Energia e Conversão

A pressão de custos continua sendo um grande freio no mercado de cartão para embalagem do Canadá porque os conversores estão expostos simultaneamente a celulose, fibra recuperada, combustível, eletricidade e insumos químicos. Essas pressões importam mais para os especialistas em cartão para embalagem do que para alguns produtores de papel maiores porque os conversores frequentemente têm menos espaço para compensar aumentos acentuados por meio de portfólios de produtos mais amplos. As condições de fornecimento nas operações de celulose e papel a montante também permaneceram desiguais no oeste do Canadá, adicionando mais uma camada de incerteza em torno da disponibilidade de materiais e da economia das plantas. A Cascades declarou em maio de 2026 que o aumento dos custos de insumos e os novos aumentos de preços de papelão ondulado estavam moldando suas perspetivas de embalagem, indicando que a pressão de custos permaneceu ativa em todo o setor em 2026. O resultado é que o mercado de cartão para embalagem do Canadá continua a crescer, mas a expansão das margens é mais difícil para os conversores que atendem clientes sensíveis ao preço ou que dependem de ciclos de contrato mais curtos.

Concorrência de Formatos de Plástico Flexível, Plástico Rígido e Reutilizáveis

O mercado de cartão para embalagem do Canadá ainda compete com plásticos flexíveis, plásticos rígidos e sistemas reutilizáveis em aplicações onde o desempenho de barreira, a resistência à umidade e a economia unitária permanecem decisivos. As embalagens flexíveis continuam a oferecer forte proteção de produto em salgadinhos, condimentos e alimentos para animais de estimação, enquanto bandejas e copos de plástico rígido mantêm seu lugar em aplicações onde o cartão para embalagem ainda precisa de revestimentos ou estrutura adicional para funcionar de forma confiável. Os sistemas de recipientes reutilizáveis também estão entrando nas discussões de planeamento de embalagens sob agendas mais amplas de redução de resíduos, mesmo que ainda não representem grande deslocamento direto em termos de volume. Isso mantém alguns usos finais contestados, especialmente nos canais de serviço de alimentação e saúde e beleza, onde o desempenho e a conveniência devem ser equilibrados com as alegações de sustentabilidade. A inovação em barreiras está reduzindo parte dessa lacuna, mas o mercado de cartão para embalagem do Canadá ainda enfrenta concorrência em formatos onde o cartão para embalagem ainda não se tornou a escolha técnica padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão para Serviço de Alimentação Ganha Terreno na Liderança do Cartão para Caixas Dobráveis

O cartão para caixas dobráveis detinha 31,18% da participação do mercado de cartão para embalagem do Canadá em 2025, tornando-o o grau líder porque funciona em embalagens de alimentos, farmacêuticas e de cuidados pessoais. Sua posição repousa na ampla familiaridade dos conversores, no desempenho de impressão confiável e na adequação para uma ampla gama de estruturas de caixas usadas em bens de consumo convencionais. O mercado de cartão para embalagem do Canadá também se beneficia do acesso a cartão para caixas dobráveis importado dos Estados Unidos e da Europa, o que ajuda a cobrir especificações padrão, bem como necessidades de fibra virgem revestida premium. O cartão revestido a branco continuou a servir embalagens secundárias de varejo e caixas de sapatos, mas sua economia permaneceu mais sensível às oscilações nos preços de fibra recuperada e à pressão sobre as margens. O cartão branqueado sólido e o cartão não branqueado sólido permaneceram importantes para usos premium em contato com alimentos e farmacêuticos, embora o fornecimento de branqueado premium tenha se apertado após o fechamento de La Tuque reduzir a disponibilidade doméstica.

O segmento de cartão para serviço de alimentação está projetado para expandir a uma CAGR de 8,61% de 2026 a 2031, tornando-o o grau de crescimento mais rápido no mercado de cartão para embalagem do Canadá. A aceitação provincial de copos de papelão revestido com polietileno em Ontário a partir de 1º de janeiro de 2026 deu ao grau uma rota de fim de vida mais clara e removeu uma objeção fundamental que havia limitado a adoção mais ampla pelas marcas. A Circular Materials também relatou que um projeto piloto em Toronto aumentou o papelão revestido com polietileno coletado em 8%, o que apoiou a confiança de que a fibra de serviço de alimentação pode passar pelos sistemas residenciais em maior escala. Os restaurantes de serviço rápido também estão substituindo formatos à base de espuma e plástico por soluções de fibra, abrindo mercados finais que historicamente eram mais difíceis para o setor de cartão para embalagem do Canadá capturar. O mercado de cartão para embalagem do Canadá está, portanto, vendo a mistura de graus mudar não apenas devido à regulamentação, mas também a uma melhor infraestrutura de recuperação e maior confiança dos conversores nas aplicações de serviço de alimentação.

Por Formato de Embalagem: As Caixas Dobráveis Ancoram a Demanda Enquanto a Embalagem de Líquidos Acelera

As caixas dobráveis representaram 54,16% do mercado de cartão para embalagem do Canadá em 2025, mantendo-as bem à frente dos outros formatos de embalagem. Sua liderança reflete o amplo uso em cereais, salgadinhos, produtos farmacêuticos, cosméticos e muitas outras categorias de consumo onde a presença na prateleira, a impressão de conformidade e a conversão eficiente são importantes. O mercado de cartão para embalagem do Canadá tem uma forte base instalada de conversão de caixas em Ontário e Quebec, o que apoia relações de longa data entre fornecedores de embalagens e proprietários de marcas. Os formatos de manga e bandeja também desempenharam um papel importante em embalagens múltiplas de bebidas e embalagens prontas para o varejo, especialmente no varejo de clube e no comércio eletrónico, onde são necessários alto rendimento e desempenho claro de merchandising. Outros formatos, incluindo copos e recipientes de serviço de alimentação, continuaram a registar forte impulso unitário porque as regras de substituição de plástico expandiram o papel das embalagens de serviço à base de papelão.

A embalagem de líquidos está projetada para crescer a uma CAGR de 7,49% de 2026 a 2031, tornando-a o formato de embalagem de crescimento mais rápido no mercado de cartão para embalagem do Canadá. O crescimento está concentrado em caixas assépticas e de topo triangular usadas para laticínios, bebidas à base de plantas, sopas e molhos, onde a adoção pelos consumidores permaneceu firme ao longo de 2024 e 2025. As condições de recuperação também melhoraram porque os sistemas de EPR provinciais reconhecem cada vez mais as caixas assépticas e de topo triangular como materiais aceitos para coleta no passeio, o que fortalece a posição de longo prazo desses formatos. Isso importa porque um melhor desempenho de coleta apoia o argumento ambiental para as caixas ao mesmo tempo que a demanda está a crescer nos segmentos de bebidas refrigeradas e estáveis em prateleira. No mercado de cartão para embalagem do Canadá, isso cria um ciclo mais favorável entre uso, recuperação e confiança na aquisição do que o que se observa em algumas aplicações maduras de caixas dobráveis.

Por Setor de Utilizador Final: A Alimentação Sustenta o Volume Enquanto a Farmacêutica Comanda o Prémio de Crescimento

A alimentação detinha 39,31% da participação do tamanho do mercado de cartão para embalagem do Canadá em 2025, mantendo-a como o maior segmento de utilizador final no mercado de cartão para embalagem do Canadá. O segmento extrai força do amplo uso em linhas de alimentos secos, congelados, refrigerados, de padaria e de conveniência, onde as caixas continuam a equilibrar marca, estrutura e manuseio no varejo. A demanda por embalagens é especialmente forte em Ontário e Quebec porque essas províncias combinam grandes clusters de processamento de alimentos com acesso a grandes centros populacionais e redes de distribuição. As cadeias de supermercados também estão usando mais formatos de embalagem prontos para exposição e prontos para o varejo, o que aumenta o consumo de cartão ao melhorar a eficiência das prateleiras e reduzir a mão de obra nas lojas. Cosméticos e artigos de higiene pessoal também permaneceram importantes porque as superfícies de impressão premium e os acabamentos especiais continuam a favorecer o cartão para caixas dobráveis e o cartão branqueado sólido nas embalagens voltadas para o consumidor.

O setor farmacêutico e de saúde está projetado para expandir a uma CAGR de 8,05% de 2026 a 2031, tornando-o o segmento de utilizador final de crescimento mais rápido no mercado de cartão para embalagem do Canadá. Os requisitos contínuos de embalagem e rotulagem da Health Canada continuam a apoiar ciclos de redesign repetidos e a manter as caixas dobráveis centrais na embalagem secundária farmacêutica. O programa de capital de USD 40 milhões da Jones Healthcare Group até 2026 mostra que os fornecedores esperam demanda sustentada de saúde e estão aumentando a capacidade de acordo. A certificação BRCGS AA+ da Netpak em Montreal também mostra como os padrões de qualificação estão moldando a escolha de fornecedores no setor de cartão para embalagem do Canadá, particularmente para clientes de saúde regulamentados. O segmento de bebidas permaneceu estável em termos de volume, mas a saúde é onde o setor de cartão para embalagem do Canadá está a ver o crescimento mais claro impulsionado por premiumização e conformidade.

Análise Geográfica

Ontário e Quebec juntos representaram a maior parte da demanda no mercado de cartão para embalagem canadense em 2025 porque combinam mercados consumidores densos com a maior base de produção de alimentos, farmacêuticos e bens de consumo do país. Ontário permaneceu a província individualmente mais influente porque concentrou o processamento de alimentos e bebidas na Grande Área de Toronto e no Cinturão Dourado, ao mesmo tempo que apoia um grande corredor de fabricação farmacêutica. A transição de EPR da Caixa Azul da província foi concluída em 1º de janeiro de 2026, e o sistema agora cobre mais de 5 milhões de domicílios e 383 municípios sob a Circular Materials, o que dá a Ontário a plataforma de recuperação de caixas mais forte do país. A decisão de Ontário de aceitar copos de papelão revestido com polietileno em toda a província a partir de janeiro de 2026 ampliou ainda mais a oportunidade de mercado final para o cartão para serviço de alimentação e aplicações de caixas relacionadas. Duas novas instalações de recuperação de materiais da WM em Cambridge e Greater Napanee também melhoraram a confiabilidade da triagem de fibra secundária e fortaleceram o ambiente operacional para recicladores e conversores baseados em Ontário.

Quebec permaneceu a segunda maior base regional no mercado de cartão para embalagem canadense e carregou importância adicional porque combina ativos de produção com uma estrutura de recuperação madura. A Cascades aprofundou esse papel em março de 2026 por meio de um investimento de CAD 6,9 milhões (USD 5,0 milhões) em sua planta de cartão reciclado não revestido de Kingsey Falls para melhorar a qualidade da folha e o acabamento de superfície para embalagens de alimentos. Ao mesmo tempo, o encerramento de La Tuque pela Smurfit Westrock restringiu o fornecimento doméstico de grau premium e aumentou a dependência de importações para cartão branqueado usado por conversores em Quebec e Ontário. A taxa de coleta residencial de Quebec e o perfil de menor contaminação também melhoraram o argumento para graus de cartão com conteúdo reciclado entre compradores que agora dão mais peso à circularidade e à conformidade.

A Colúmbia Britânica formou uma parte distinta do mercado de cartão para embalagem do Canadá porque liga centros populacionais costeiros com rotas comerciais da Ásia-Pacífico e uma base industrial orientada para fibra. O planeamento atualizado de EPR na Colúmbia Britânica manteve as caixas dentro do fluxo de fibra mais amplo e apoiou a consistência da coleta à medida que a província refinava as metas de reciclagem. Mesmo assim, as operações de celulose a montante na Colúmbia Britânica continuaram a enfrentar restrições de fibra e custos operacionais elevados, o que limitou o papel da região como fonte estável de fornecimento de fibra virgem para a demanda de cartão a jusante. Alberta adicionou mais uma camada de crescimento após o lançamento da Fase 1 de seu programa de EPR em 1º de abril de 2025, cobrindo mais de 200 comunidades e incluindo caixas assépticas e de topo triangular nas listas de aceitos. As províncias do Atlântico permaneceram contribuintes menores, mas a Nova Escócia e a Ilha do Príncipe Eduardo avançaram ainda mais para estruturas formais de EPR, o que provavelmente apoiará uma base geográfica mais ampla para o mercado de cartão para embalagem do Canadá à medida que os sistemas de coleta amadurecem.

Cenário Competitivo

O mercado de cartão para embalagem do Canadá é moderadamente fragmentado, com produtores globais, fornecedores de cartão especial importado e conversores domésticos competindo em diferentes graus e grupos de clientes. Grandes players multinacionais como Cascades, Smurfit WestRock e Graphic Packaging International operam com pegadas mais amplas na América do Norte, o que lhes confere maior escala, alavancagem de aquisição e flexibilidade de múltiplos graus do que muitos conversores menores. Os fornecedores europeus também permanecem importantes no mercado de cartão para embalagem do Canadá porque o cartão para caixas dobráveis premium e os graus especiais de fibra virgem são frequentemente provenientes de fora do Canadá para embalagens farmacêuticas, alimentares e de cosméticos. Isso criou uma estrutura dividida onde graus importados premium e graus convencionais convertidos domesticamente coexistem sob diferentes pressões de margem e expectativas de serviço. Como resultado, a concorrência é impulsionada não apenas pelo preço, mas também pela confiabilidade do fornecimento, profundidade de certificação e capacidade de atender às especificações de embalagem regulamentadas.

Os movimentos estratégicos de portfólio tornaram-se um diferenciador claro no mercado de cartão para embalagem do Canadá durante 2025 e 2026. A Cascades investiu CAD 6,9 milhões (USD 5,0 milhões) em março de 2026 para melhorar a qualidade e o acabamento em Kingsey Falls, fortalecendo assim sua oferta de embalagens de alimentos com conteúdo reciclado. A Smurfit WestRock fechou permanentemente a máquina SBS de La Tuque, reduzindo a capacidade doméstica de cartão branqueado premium e deslocando mais demanda para canais de fornecimento importado. A Graphic Packaging confirmou ações de redução de custos em maio de 2026 após uma revisão de negócios de 90 dias, observando que os players maiores também estavam ajustando suas estruturas operacionais ao equilibrar as condições de demanda e as metas de margem. Esses movimentos mostram que a escala por si só não é suficiente, e as empresas estão ativamente remodelando bases de ativos e prioridades de gastos.

A vantagem competitiva no mercado de cartão para embalagem do Canadá depende cada vez mais de certificação, conformidade técnica e capacidade de apoiar aplicações de maior valor. Os clientes farmacêuticos e de cosméticos estão concentrando gastos com conversores que podem demonstrar BRCGS Packaging, ISO 9001 e controle avançado de cores, o que restringe o espaço endereçável para impressoras de uso geral. Ao mesmo tempo, a inovação em barreiras está criando novas oportunidades em aplicações de alimentos congelados e sensíveis à gordura, onde revestimentos repulpáveis e sem PFAS podem ajudar o cartão para embalagem a competir de forma mais eficaz com formatos à base de plástico. Um estudo revisado por pares de 2025 na revista Cellulose mostrou que sistemas de revestimento de dupla camada natural alcançaram um valor Cobb60 de 4,5 g/m² e uma classificação Kit de 12/12, apoiando o argumento técnico para barreiras de papelão de maior desempenho. Isso significa que o mercado de cartão para embalagem do Canadá está se tornando mais seletivo, com o sucesso comercial vinculado à conformidade, funcionalidade e acesso à mistura de graus certa. Os conversores menores ainda podem competir bem em trabalhos de nicho, mas a tendência mais ampla favorece empresas que combinam profundidade técnica com acesso estável ao fornecimento.

Líderes do Setor de Cartão para Embalagem do Canadá

-

Smurfit Westrock plc

-

Graphic Packaging International, LLC

-

Metsa Board Corporation

-

Stora Enso Oyj

-

Mayr-Melnhof Karton AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Graphic Packaging International confirmou a conclusão de uma revisão de negócios de 90 dias e lançou ações de redução de custos, incluindo uma redução de força de trabalho de mais de 500 funções (aproximadamente 3% da força de trabalho global), com economias de custos de USD 60 milhões previstas para 2026; a empresa reafirmou a orientação para o ano completo de 2026 de vendas líquidas de USD 8,4 bilhões a USD 8,6 bilhões e fluxo de caixa ajustado de USD 700 milhões a USD 800 milhões.

- Abril de 2026: A Smurfit Westrock encerrou permanentemente a máquina de papel SBS (máquina nº 4) em sua fábrica de La Tuque, Quebec, após o anúncio de encerramento de fevereiro de 2026; o encerramento removeu 127.000 toneladas de capacidade anual de SBS da produção canadense e simultaneamente fechou a instalação de extrusão associada em Pointe-aux-Trembles, Quebec, afetando aproximadamente 90 funcionários em ambos os locais.

- Abril de 2026: A Ilha do Príncipe Eduardo fez a transição de seu sistema de depósito de retorno para uma estrutura completa de EPR, com a Encorp Atlantic como organização de responsabilidade do produtor; as caixas de bebidas (excluindo leite e à base de plantas) estão incluídas no âmbito de recipientes cobertos, expandindo a infraestrutura de recuperação de caixas do Canadá Atlântico.

- Março de 2026: A Cascades Inc. investiu CAD 6,9 milhões (USD 5,0 milhões) em sua planta de cartão reciclado não revestido de Kingsey Falls, Quebec (Papier Kingsey Falls), instalando novos equipamentos para melhorar o controle de qualidade da folha e o acabamento de superfície para aplicações de embalagens de alimentos, reforçando sua posição no cartão para embalagem com conteúdo reciclado para utilizadores finais de alimentos.

Âmbito do Relatório do Mercado de Cartão para Embalagem do Canadá

O Mercado de Cartão para Embalagem do Canadá abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Esses graus são usados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes de serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, essas soluções de cartão para embalagem são amplamente utilizadas em setores como alimentação, bebidas, farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartão para Embalagem do Canadá é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Setor de Utilizador Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos, Outros Setores de Utilizador Final). As Previsões de Mercado são em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão para Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes de Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão para Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes de Serviço de Alimentação) | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do mercado de cartão para embalagem do Canadá?

O tamanho do mercado de cartão para embalagem do Canadá foi de USD 1,68 bilhão em 2025, atinge USD 1,81 bilhão em 2026 e está projetado para atingir USD 2,58 bilhões até 2031 a uma CAGR de 7,35%.

Qual grau de produto lidera a demanda por cartão para embalagem no Canadá?

O cartão para caixas dobráveis liderou a demanda com 31,18% de participação em 2025 porque se adapta a um amplo conjunto de aplicações de alimentos, farmacêuticos e cuidados pessoais.

Qual formato de embalagem está crescendo mais rapidamente no uso de cartão para embalagem no Canadá?

A embalagem de líquidos é o formato de crescimento mais rápido, com uma CAGR projetada de 7,49% de 2026 a 2031, apoiada pela demanda de bebidas lácteas e à base de plantas.

Por que a embalagem farmacêutica está se tornando mais importante para os fornecedores?

A farmacêutica e a saúde estão projetadas para crescer a 8,05% até 2031 porque o redesign impulsionado pela conformidade, a rotulagem bilíngue e as necessidades de certificação mantêm as caixas dobráveis centrais na mistura de embalagens.

Quais províncias são mais importantes para a demanda por cartão para embalagem no Canadá?

Ontário e Quebec permanecem os principais centros de demanda porque combinam as maiores bases de processamento de alimentos, fabricação farmacêutica e embalagem de bens de consumo com os sistemas de recuperação mais desenvolvidos.

Quais são os maiores riscos enfrentados por fornecedores e conversores?

Os principais riscos são a volatilidade dos custos, o fornecimento doméstico mais restrito de graus branqueados premium após o fechamento de La Tuque e a concorrência contínua de formatos de plástico flexível, plástico rígido e reutilizáveis.

Página atualizada pela última vez em: