Tamanho e Participação do Mercado de Manteiga dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Manteiga dos Estados Unidos por Mordor Intelligence

O mercado de manteiga dos Estados Unidos foi avaliado em USD 11,86 bilhões em 2025 e está projetado para crescer para USD 12,43 bilhões em 2026, atingindo USD 15,97 bilhões até 2031, com um CAGR de 5,14% durante o período de previsão de 2026–2031. Este crescimento é impulsionado principalmente pela crescente preferência dos consumidores por produtos lácteos naturais, minimamente processados e com rótulo limpo, à medida que os compradores priorizam ingredientes simples, sabor autêntico e opções alimentares de alta qualidade. Além disso, a crescente demanda por produtos lácteos premium, caracterizados por texturas mais ricas, perfis de sabor aprimorados e métodos de produção tradicionais, está impulsionando ainda mais o crescimento do mercado. A mudança nas preferências alimentares e a crescente aceitação de produtos lácteos com alto teor de gordura também estão contribuindo para a expansão do mercado, à medida que os consumidores colocam maior ênfase na qualidade dos ingredientes e na nutrição personalizada.

Principais Conclusões do Relatório

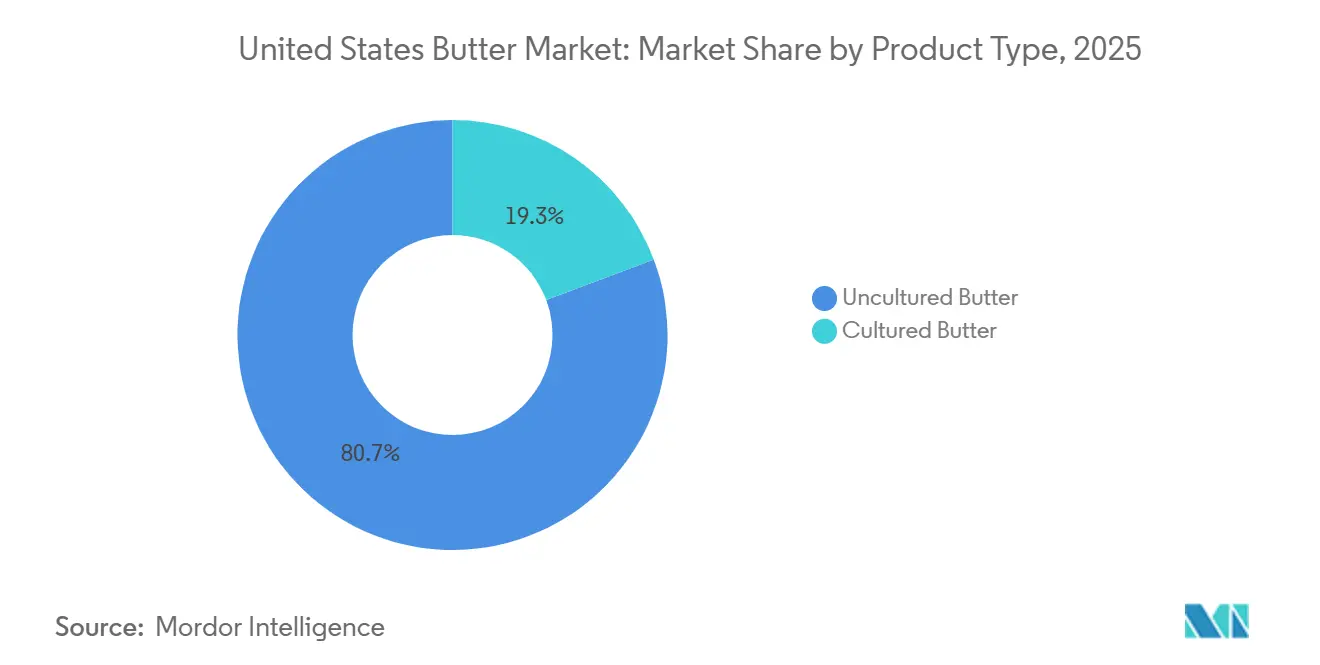

- Por tipo de produto, a manteiga não fermentada detinha 80,71% da participação do mercado de manteiga dos Estados Unidos em 2025, enquanto a manteiga fermentada tem previsão de expansão a um CAGR de 5,81% até 2031.

- Por fonte, a manteiga de origem animal detinha 93,21% da participação do mercado de manteiga dos Estados Unidos em 2025, enquanto os análogos de manteiga de origem vegetal têm projeção de crescimento a um CAGR de 7,03% até 2031.

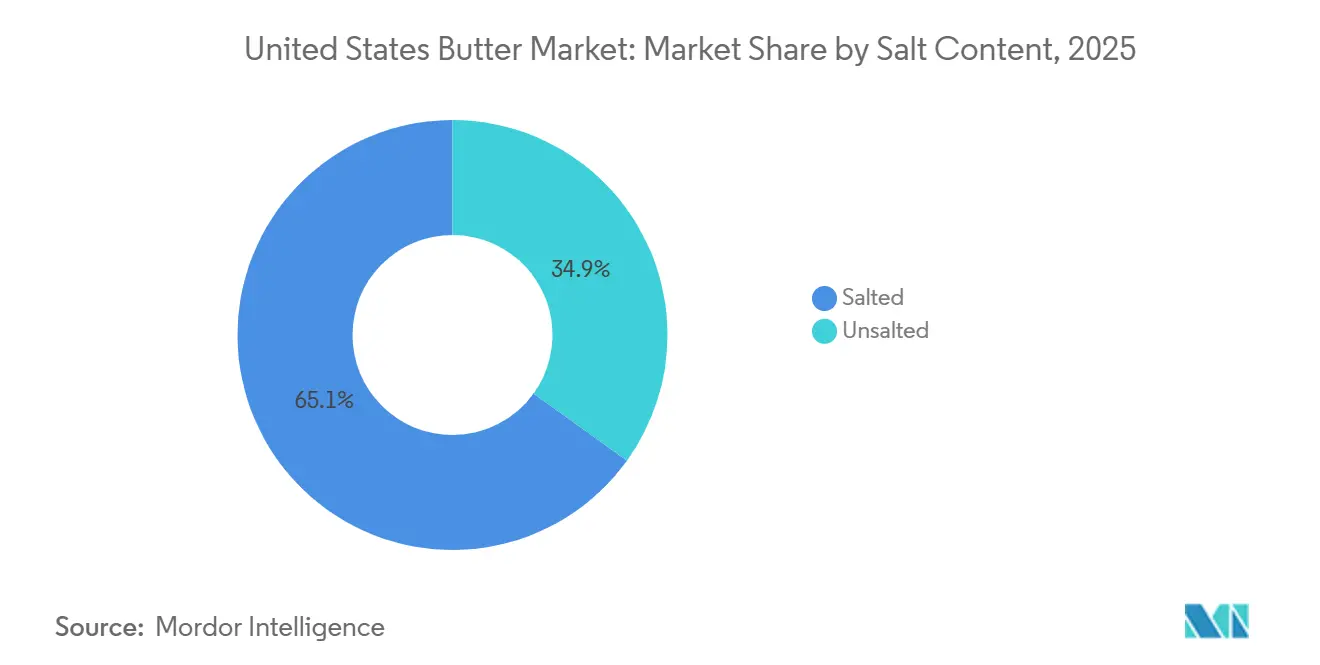

- Por teor de sal, a manteiga salgada representava 65,06% do tamanho do mercado de manteiga dos Estados Unidos em 2025, enquanto a manteiga sem sal está prevista para avançar a um CAGR de 6,33% até 2031.

- Por tipo de embalagem, blocos e cubos representavam 46,45% do tamanho do mercado de manteiga dos Estados Unidos em 2025, enquanto caixas e potes de plástico têm projeção de crescimento a um CAGR de 6,81% até 2031.

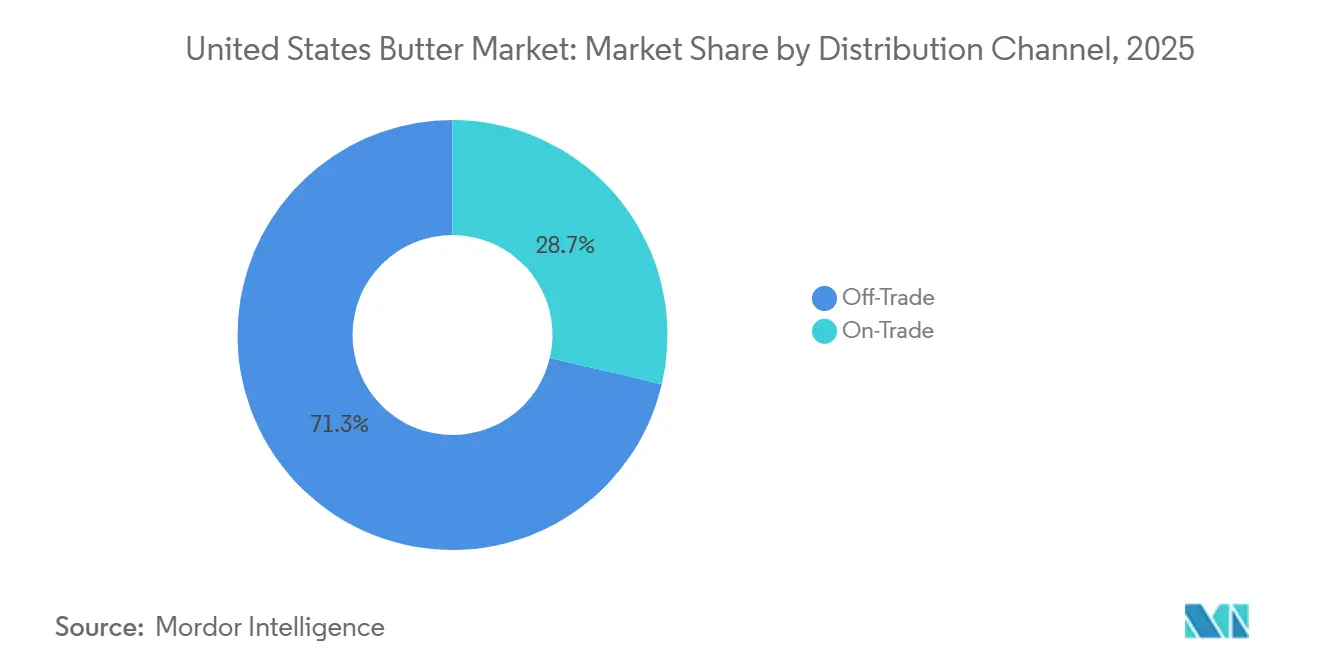

- Por canal de distribuição, os canais fora do estabelecimento representavam 71,32% do tamanho do mercado de manteiga dos Estados Unidos em 2025, enquanto os canais no estabelecimento têm previsão de expansão a um CAGR de 5,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Manteiga dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por produtos lácteos naturais e minimamente processados | +1.2% | Nacional, com intensidade acima da média em mercados urbanos e costeiros | Médio prazo (2–4 anos) |

| Demanda por produtos de manteiga premium e especiais | +0.9% | Nacional, mais forte no Nordeste, Costa Oeste e principais áreas metropolitanas | Médio prazo (2–4 anos) |

| Popularidade das tendências de dietas com alto teor de gordura e baixo teor de carboidratos | +0.7% | Nacional, com concentração inicial em segmentos de consumidores focados em saúde em áreas suburbanas e nativos digitais | Curto prazo (≤ 2 anos) |

| Adoção de produtos lácteos orgânicos e de animais alimentados com pasto | +0.6% | Nacional, com penetração acima da média em redes de varejo de alimentos naturais | Longo prazo (≥ 4 anos) |

| Inovação de produtos e diversificação de sabores | +0.5% | Nacional, com adoção inicial no varejo especializado e serviços de alimentação premium | Médio prazo (2–4 anos) |

| Aumento das tendências de culinária e panificação doméstica | +0.4% | Nacional, sustentando-se em todos os grupos de renda após as mudanças de comportamento da era pandêmica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por produtos lácteos naturais e minimamente processados

A crescente preferência por produtos lácteos naturais e minimamente processados está impulsionando a demanda por manteiga, à medida que os consumidores priorizam cada vez mais produtos com ingredientes simples, sabor autêntico e menos aditivos artificiais. A imagem tradicional da manteiga como um produto lácteo reconhecível feito principalmente de creme está alinhada com o crescente movimento de rótulo limpo e a demanda por opções alimentares menos processadas. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), o consumo per capita de manteiga aumentou para 6,8 libras por pessoa em 2024, acima das 6,5 libras por pessoa em 2023, destacando o interesse sustentado dos consumidores em produtos lácteos reais [1]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Consumo per capita de manteiga nos Estados Unidos", usda.gov. O afastamento de alternativas altamente processadas, aliado à crescente demanda por variedades de manteiga premium, orgânica, de animais alimentados com pasto e especiais, continua a fortalecer o apelo da manteiga entre os consumidores que buscam opções lácteas naturais e de alta qualidade.

Demanda por produtos de manteiga premium e especiais

A crescente demanda por produtos de manteiga premium e especiais está impulsionando o crescimento do mercado, à medida que os consumidores priorizam sabor aprimorado, qualidade superior e experiências lácteas únicas. O maior interesse em produtos como manteiga fermentada, manteiga estilo europeu, manteiga de animais alimentados com pasto, opções orgânicas e manteiga aromatizada levou os fabricantes a expandir seus portfólios de produtos premium. Os consumidores estão atribuindo maior importância a atributos como textura mais rica, maior teor de gordura butírica, métodos de produção tradicionais e perfis de sabor distintos, contribuindo para uma mudança da manteiga convencional para variedades de valor agregado. Além disso, a crescente preferência por produtos lácteos artesanais e com rótulo limpo está fomentando a inovação em formulações especiais. Melhorias na embalagem e no posicionamento do produto também estão aumentando o engajamento dos consumidores com as categorias de manteiga premium.

Popularidade das tendências de dietas com alto teor de gordura e baixo teor de carboidratos

A crescente popularidade das tendências de dietas com alto teor de gordura e baixo teor de carboidratos está impulsionando o consumo de manteiga, à medida que os consumidores migram para fontes de gordura naturais e baseadas em alimentos integrais. A adoção de estilos de vida alimentares cetogênicos, com baixo teor de carboidratos e alto teor de gordura melhorou a percepção da manteiga devido ao seu alto teor de gordura, baixo perfil de carboidratos e composição simples de ingredientes. A mudança de visão sobre as gorduras alimentares está levando os consumidores a preferirem gorduras lácteas tradicionais em detrimento de spreads altamente processados e substitutos artificiais, impulsionando a demanda por produtos lácteos com alto teor de gordura. Além disso, uma ênfase crescente na nutrição com rótulo limpo, transparência de ingredientes e escolhas alimentares de qualidade premium está aumentando a preferência por variedades de animais alimentados com pasto, orgânicas e com maior teor de gordura butírica. À medida que os consumidores priorizam produtos alinhados com a nutrição personalizada e hábitos alimentares naturais, a manteiga permanece bem posicionada dentro dessas tendências alimentares em evolução.

Adoção de produtos lácteos orgânicos e de animais alimentados com pasto

A crescente demanda por produtos lácteos orgânicos e de animais alimentados com pasto está impulsionando o consumo de manteiga, à medida que os consumidores priorizam cada vez mais a qualidade dos ingredientes, os métodos de produção naturais e as experiências lácteas premium. A maior conscientização sobre produtos com rótulo limpo, bem-estar animal e práticas agrícolas sustentáveis reforçou a preferência dos consumidores por manteiga feita com ingredientes lácteos de origem orgânica e produzidos de forma responsável. Em resposta, os fabricantes estão introduzindo produtos premium que enfatizam autenticidade, textura superior e sabor aprimorado. Por exemplo, em novembro de 2024, a Nancy's Probiotic Foods expandiu seu portfólio lácteo lançando Manteiga Orgânica Estilo Europeu Fermentada nas variedades com Sal Marinho e Sem Sal. Este produto oferece uma textura rica e aveludada e um perfil de sabor complexo, conquistando reconhecimento internacional. Tais inovações ressaltam a crescente demanda por manteiga orgânica de alta qualidade e apoiam o crescimento contínuo das categorias de laticínios premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas ao consumo de gordura saturada | -0.8% | Nacional, mais agudo entre os grupos demográficos sensíveis ao risco cardiovascular em todos os principais mercados | Longo prazo (≥ 4 anos) |

| Aumento dos casos de intolerância à lactose e sensibilidades a laticínios | -0.5% | Nacional, maior impacto nas comunidades hispânicas, afro-americanas e asiático-americanas | Médio prazo (2–4 anos) |

| Volatilidade no fornecimento de leite e disponibilidade de matérias-primas lácteas | -0.6% | Nacional, com impactos a montante concentrados nas regiões leiteiras do Meio-Oeste e do Noroeste do Pacífico | Curto prazo (≤ 2 anos) |

| Flutuação dos preços da manteiga devido à instabilidade da cadeia de suprimentos | -0.7% | Nacional, mais agudo para compradores de serviços de alimentação e industriais com capacidade limitada de cobertura de risco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas ao consumo de gordura saturada

As preocupações de saúde relacionadas ao consumo de gordura saturada estão limitando a demanda por manteiga, à medida que os consumidores se concentram cada vez mais nas escolhas alimentares relacionadas à saúde cardíaca e ao bem-estar geral. A manteiga contém um alto nível de gordura saturada, levando indivíduos preocupados com a saúde a reduzir o consumo ou optar por alternativas consideradas mais saudáveis. A maior conscientização sobre rotulagem nutricional, teor de gordura e diretrizes para limitar a ingestão de gordura saturada influenciou significativamente o comportamento de compra, particularmente entre aqueles que priorizam dietas equilibradas e medidas preventivas de saúde. Essa mudança de percepção impulsionou a adoção de spreads com baixo teor de gordura, alternativas de origem vegetal e outros produtos substitutos, intensificando a concorrência para a manteiga tradicional. À medida que os consumidores continuam a enfatizar hábitos alimentares mais saudáveis e o gerenciamento da ingestão de gordura, as preocupações com a gordura saturada permanecem um desafio significativo para o mercado de manteiga.

Aumento dos casos de intolerância à lactose e sensibilidades a laticínios

A crescente prevalência de intolerância à lactose e sensibilidades a laticínios está limitando a demanda por manteiga, à medida que mais consumidores reduzem o consumo de produtos à base de laticínios devido a problemas digestivos, restrições alimentares e atitudes em evolução em relação aos laticínios. A crescente conscientização sobre o desconforto relacionado à lactose e as sensibilidades alimentares levou os consumidores a buscar alternativas sem laticínios e substitutos de origem vegetal, intensificando a concorrência para os produtos de manteiga tradicionais. Essa tendência é particularmente pronunciada entre os grupos demográficos mais jovens. De acordo com o Conselho Internacional de Informação Alimentar (IFIC), em 2024, os consumidores da Geração Z nos Estados Unidos relataram a maior redução no consumo de leite, com aproximadamente 36% indicando que haviam diminuído sua ingestão de leite [2]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Parcela de consumidores que reduziram o consumo de leite nos EUA", ific.org. A crescente preferência por opções lácteas sem lactose, veganas e alternativas continua a representar desafios para o crescimento das categorias de manteiga à base de laticínios convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Manteiga Não Fermentada Domina, Enquanto os Formatos Fermentados Comandam Valor Desproporcional

A manteiga não fermentada representou 80,71% do valor de mercado de 2025, impulsionada pela sua ampla aceitação pelos consumidores, perfil de sabor familiar e forte posicionamento como produto lácteo tradicional. Seu sabor suave, textura lisa e qualidade consistente reforçaram a preferência dos consumidores, tornando-a uma escolha favorita em relação às variedades de manteiga especiais. O segmento se beneficia de um processo de produção simples, maior disponibilidade e alinhamento com a demanda dos consumidores por produtos lácteos naturais e minimamente processados. Além disso, a crescente preferência por alimentos com rótulo limpo e ingredientes reconhecíveis continua a apoiar o consumo de manteiga não fermentada. Sua versatilidade, padrões de consumo estabelecidos e capacidade de atender às preferências em evolução por experiências lácteas autênticas solidificam ainda mais sua dominância no mercado de manteiga dos Estados Unidos.

A manteiga fermentada é o tipo de produto de crescimento mais rápido, com projeção de crescimento a um CAGR de 5,81% até 2031. Este crescimento é impulsionado pela crescente preferência dos consumidores por produtos lácteos premium com sabor, textura e métodos de processamento tradicionais aprimorados. O processo de fermentação utilizado na manteiga fermentada cria um perfil de sabor mais rico, cremosidade aprimorada e características distintas que atraem consumidores que buscam experiências alimentares elevadas. O crescente interesse em produtos lácteos artesanais e especiais está impulsionando o crescimento do segmento, à medida que os consumidores valorizam cada vez mais a autenticidade, o artesanato e as ofertas diferenciadas. Além disso, o foco crescente em ingredientes naturais e técnicas tradicionais de preparação de laticínios apoia a adoção da manteiga fermentada.

Por Fonte: A Dominância de Origem Animal é Estrutural, mas os Análogos de Origem Vegetal Abrem Nova Arquitetura de Demanda

A manteiga de origem animal representou 93,21% do valor de mercado de 2025, impulsionada pela tradição estabelecida de consumo de laticínios, forte confiança dos consumidores e disponibilidade consistente de ingredientes à base de leite. A dominância deste segmento é ainda apoiada por uma robusta infraestrutura de produção leiteira. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), o número médio nacional de operações leiteiras licenciadas foi de 23.609 em 2025, garantindo um fornecimento estável de insumos lácteos para a produção de manteiga. A preferência dos consumidores pelo sabor autêntico de laticínios, composição natural de gordura e características familiares do produto continua a impulsionar a demanda por manteiga de origem animal. Além disso, os avanços nas práticas de pecuária leiteira, qualidade do produto e eficiência de processamento estão aumentando a confiabilidade da produção.

Os análogos de manteiga de origem vegetal representam o segmento de fonte de crescimento mais rápido, com um CAGR projetado de 7,03% até 2031. Este crescimento é impulsionado pela crescente mudança em direção a alternativas sem laticínios e pelas preferências em evolução dos consumidores por ingredientes de origem vegetal. A crescente conscientização sobre sustentabilidade, bem-estar animal e diversas necessidades alimentares está incentivando os consumidores a optarem por alternativas feitas de fontes como nozes, sementes e óleos vegetais. O crescimento do segmento é ainda apoiado por avanços em tecnologias de sabor, textura e formulação, permitindo que os análogos de manteiga de origem vegetal imitem de perto as qualidades sensoriais da manteiga láctea tradicional. Além disso, a crescente demanda por produtos sem alérgenos, sem lactose e com rótulo limpo está acelerando a adoção entre uma base de consumidores mais ampla.

Por Teor de Sal: Os Formatos Salgados Ancoram a Demanda Doméstica Enquanto a Manteiga Sem Sal Captura Segmentos Profissionais e de Saúde

A manteiga salgada representou 65,06% do valor de mercado projetado para 2025, impulsionada pela forte preferência dos consumidores, seu perfil de sabor aprimorado e seu papel de longa data no consumo diário de laticínios. A adição de sal melhora a consistência do sabor, equilibra a riqueza da manteiga e melhora o apelo sensorial geral, tornando-a uma escolha preferida entre os consumidores. Além disso, o sal contribui para a estabilidade e frescor do produto, alinhando-se com a demanda dos consumidores por opções de manteiga convenientes e confiáveis. A crescente popularidade de produtos lácteos saborosos e prontos para uso e a preferência contínua por variedades tradicionais de manteiga reforçam ainda mais a dominância de mercado da manteiga salgada.

A manteiga sem sal é o segmento de crescimento mais rápido, com um CAGR projetado de 6,33% até 2031. Este crescimento é impulsionado pela crescente demanda dos consumidores por maior transparência de ingredientes, personalização e opções lácteas mais saudáveis. A conscientização sobre a redução de sódio e a preferência por produtos com menos ingredientes adicionados estão incentivando uma mudança em direção às variedades sem sal. O segmento está ganhando popularidade à medida que os consumidores buscam manteiga com sabor lácteo puro, características de creme fresco e um perfil de sabor natural sem tempero adicionado. O crescente interesse em produtos lácteos premium e alimentos minimamente processados apoia ainda mais a demanda, pois a manteiga sem sal é frequentemente associada a formulações de maior qualidade e sabor autêntico.

Por Tipo de Embalagem: Blocos Definem a Logística de Volume, Caixas de Plástico Impulsionam a Inovação Voltada ao Consumidor

Blocos e cubos representaram 46,45% da participação de mercado de 2025 por tipo de embalagem, impulsionados pela forte aceitação dos consumidores, conveniência e capacidade de preservar a textura e qualidade originais da manteiga. Este segmento se beneficia da preferência dos consumidores por formatos tradicionais de manteiga que oferecem fácil porcionamento, manuseio e flexibilidade de armazenamento. Blocos e cubos são amplamente preferidos devido ao seu design de embalagem simples, capacidade de manter o frescor e apelo aos consumidores que buscam produtos lácteos minimamente processados. A disponibilidade de vários tamanhos e opções de porção aumentou ainda mais sua atratividade ao acomodar os padrões de consumo doméstico em mudança e minimizar o desperdício de produto. Além disso, a crescente demanda por variedades de manteiga premium e especiais apoiou a adoção de formatos em bloco, pois eles são frequentemente associados à autenticidade, artesanato e experiências lácteas de alta qualidade.

Os formatos de caixa e pote de plástico representam o segmento de embalagem de crescimento mais rápido, com um CAGR projetado de 6,81% até 2031. Este crescimento é impulsionado pela crescente preferência dos consumidores por conveniência, facilidade de uso e melhor armazenamento do produto. Esses formatos estão ganhando força devido aos seus designs reseláveis, que ajudam a manter o frescor, reduzir a exposição a elementos externos e melhorar a experiência geral do usuário. A crescente demanda por soluções de embalagem práticas e prontas para uso está incentivando a adoção de potes, pois eles oferecem manuseio mais fácil, melhor controle de porção e maior eficiência de armazenamento em comparação com os formatos tradicionais. O crescimento do segmento é ainda apoiado por inovações em embalagens leves, duráveis e fáceis de usar que se alinham com os estilos de vida dos consumidores em evolução. Além disso, a crescente preferência por produtos de manteiga para untar e formatos lácteos de valor agregado está acelerando a demanda por caixas e potes de plástico.

Por Canal de Distribuição: A Infraestrutura Fora do Estabelecimento Ancora o Volume, o Canal No Estabelecimento Desbloqueia Prêmios de Valor

Os canais fora do estabelecimento representaram 71,32% do valor de mercado de 2025, impulsionados pela preferência dos consumidores por conveniência, maior disponibilidade de produtos e diversos formatos de compra no varejo. Este segmento se beneficia da tendência crescente dos consumidores de comprar manteiga para uso doméstico regular, apoiada pelo acesso a múltiplas opções de produtos, vários tamanhos de embalagem e variantes especiais. A disponibilidade de opções de manteiga premium, orgânica, de animais alimentados com pasto, aromatizada e alternativa por meio de canais de varejo aumentou o engajamento dos consumidores e incentivou compras repetidas. Além disso, melhor visibilidade do produto, posicionamento organizado nas prateleiras, atividades promocionais e expansão do armazenamento refrigerado contribuíram para uma experiência de compra aprimorada. A crescente adoção de plataformas digitais de compras de alimentos e as estratégias de varejo em evolução que enfatizam conveniência, frescor e acessibilidade continuam a reforçar a dominância dos canais fora do estabelecimento.

Os canais no estabelecimento representam o segmento de distribuição de crescimento mais rápido, com um CAGR projetado de 5,63% até 2031. Este crescimento é impulsionado pelo uso crescente de manteiga na preparação comercial de alimentos e pelo foco em oferecer experiências premium de sabor, textura e qualidade. A expansão do segmento é ainda apoiada pelo número crescente de estabelecimentos de serviços de alimentação. Por exemplo, a Associação Internacional de Franquias relatou quase 279.553 estabelecimentos de franquias de restaurantes de serviço rápido nos Estados Unidos em 2025, criando uma base de consumo mais ampla para ingredientes lácteos [3]Fonte: Associação Internacional de Franquias, "Número de estabelecimentos de franquias de restaurantes de serviço rápido (QSR) nos Estados Unidos", franchise.org . A crescente demanda por melhoria consistente de sabor, ingredientes de qualidade premium e ofertas de cardápio diferenciadas está impulsionando a adoção de manteiga em ambientes profissionais de alimentação.

Análise Geográfica

A região Oeste, particularmente a Califórnia, ocupa uma posição significativa no mercado de manteiga dos Estados Unidos devido às suas capacidades de produção leiteira em larga escala, infraestrutura de processamento avançada e forte presença de instalações de fabricação de laticínios. A cadeia de fornecimento de leite bem estabelecida da Califórnia garante disponibilidade consistente de creme para a produção de manteiga. Além disso, o foco crescente na pecuária leiteira sustentável, melhorias na qualidade do produto e inovação em laticínios premium continua a impulsionar o crescimento do mercado. As preferências dos consumidores por produtos lácteos orgânicos, de animais alimentados com pasto e com rótulo limpo impulsionam ainda mais a demanda nesta região.

Os estados do Meio-Oeste, incluindo Wisconsin, Minnesota e Iowa, são grandes contribuintes para o crescimento do mercado de manteiga, apoiados por seu longo legado leiteiro, robustas redes agrícolas e extensa capacidade de processamento de laticínios. Wisconsin, renomado por sua especialização em laticínios, se beneficia da produção de leite de alta qualidade e expertise em fabricação de laticínios de valor agregado. A crescente demanda por variedades de manteiga tradicionais, premium e especiais levou os processadores nesses estados a priorizar a inovação de produtos, aumentar a eficiência de produção e melhorar os padrões de qualidade.

Os estados do Nordeste e do Sul, incluindo Nova York, Pensilvânia, Texas e Flórida, estão testemunhando uma crescente demanda por manteiga impulsionada pela mudança nas preferências dos consumidores e pela crescente disponibilidade de produtos lácteos. Nova York e Pensilvânia aproveitam suas fortes tradições de pecuária leiteira e capacidades de processamento, enquanto Texas e Flórida estão experimentando crescimento devido à evolução das preferências alimentares e à crescente disponibilidade de opções lácteas premium. Melhorias nas redes de distribuição, sistemas de cadeia de frio e acessibilidade de produtos nessas regiões continuam a apoiar o crescimento do mercado de manteiga.

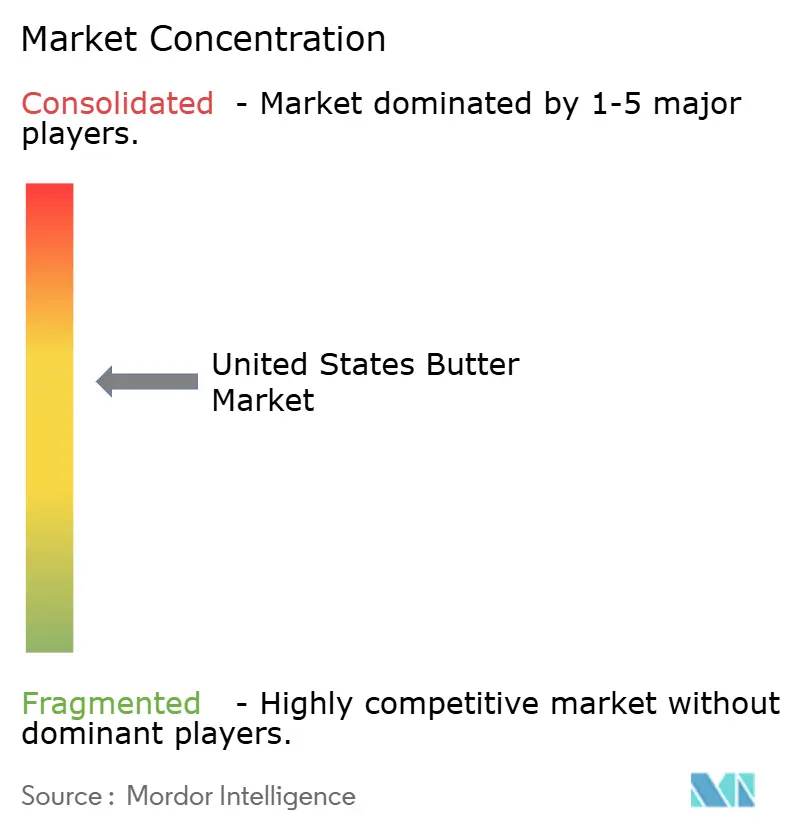

Cenário Competitivo

O mercado exibe uma estrutura competitiva moderadamente concentrada, dominada por participantes-chave como Dairy Farmers of America, Inc., Land O'Lakes, Inc., California Dairies, Inc., Saputo Inc. e Lactalis Group. Essas empresas mantêm posições fortes por meio de extensas capacidades de processamento de laticínios, portfólios de produtos diversificados e redes de distribuição bem estabelecidas. Para atender às preferências em evolução dos consumidores por produtos lácteos de alta qualidade e valor agregado, as empresas estão focando na diferenciação de produtos, oferecendo variedades de manteiga premium, incluindo formulações fermentadas, orgânicas, de animais alimentados com pasto e especiais.

A tecnologia está se tornando um fator competitivo crítico à medida que os fabricantes investem em métodos de processamento avançados, aprimoramentos de formulação e soluções inovadoras de embalagem. Técnicas de fermentação de precisão, que garantem o desenvolvimento consistente de sabor na manteiga fermentada, e soluções aprimoradas de embalagem para cadeia de frio que aumentam o frescor e estendem a vida útil para formatos de pote, estão proporcionando vantagens competitivas aos produtores que aproveitam a tecnologia alimentar. Além disso, as empresas estão priorizando a eficiência operacional, a consistência de qualidade e as capacidades de produção aprimoradas para fortalecer sua posição de mercado.

Existem oportunidades de crescimento significativas em segmentos premium subdesenvolvidos, particularmente no setor profissional de serviços de alimentação. A manteiga fermentada, a manteiga composta e os formatos especiais têm um potencial considerável de expansão em comparação com a categoria premium de varejo mais madura. Os fabricantes estão cada vez mais visando essas oportunidades por meio de estratégias orientadas pela inovação, soluções de manteiga personalizadas e posicionamento premium. Os investimentos contínuos em desenvolvimento de produtos, iniciativas de sustentabilidade e ofertas diferenciadas devem influenciar a dinâmica competitiva entre os principais participantes do mercado.

Líderes do Setor de Manteiga dos Estados Unidos

-

Dairy Farmers of America, Inc.

-

Land O'Lakes, Inc.

-

California Dairies, Inc.

-

Saputo Inc.

-

Lactalis Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Flora Food Group, que inclui a Country Crock, lançou uma manteiga americana com 84% de gordura butírica chamada Red Barn. Isso marca uma mudança significativa para uma empresa tradicionalmente conhecida por spreads de óleo vegetal e alternativas de origem vegetal.

- Agosto de 2025: A Kerrygold introduziu palitos de manteiga doce em tamanhos de 3,5 oz, feitos de leite de animais alimentados com pasto proveniente de fazendas leiteiras familiares irlandesas que fazem parte de cooperativas locais de leite de propriedade dos agricultores.

- Abril de 2025: A Challenge introduziu os Challenge Butter Cubes, um novo formato de manteiga em forma de cubo projetado para medição conveniente e menos sujeira durante o cozimento. Cada cubo é embalado individualmente e pré-porcionado em quatro colheres de sopa.

Escopo do Relatório do Mercado de Manteiga dos Estados Unidos

O mercado de manteiga é segmentado por tipo de produto, fonte, teor de sal, tipo de embalagem e canal de distribuição. Com base no tipo de produto, o mercado é segmentado em manteiga fermentada e manteiga não fermentada. Com base na fonte, o mercado é segmentado em manteiga de origem animal e análogos de manteiga de origem vegetal. O segmento de origem animal é ainda categorizado em fontes de leite de vaca, leite de búfala, leite de cabra e ovelha e outras fontes de origem animal. Com base no teor de sal, o mercado é segmentado em manteiga salgada e sem sal. Com base no tipo de embalagem, o mercado é segmentado em blocos/cubos, caixas de plástico e outros. Com base no canal de distribuição, o mercado é segmentado em canais fora do estabelecimento e no estabelecimento. O segmento fora do estabelecimento é ainda categorizado em supermercados/hipermercados, lojas de conveniência e mercearias, lojas especializadas, lojas de varejo online e outros canais de distribuição. O relatório fornece tamanho de mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Manteiga Fermentada |

| Manteiga Não Fermentada |

| De Origem Animal | Leite de Vaca |

| Leite de Búfala | |

| Leite de Cabra e Ovelha | |

| Outras Fontes de Origem Animal | |

| Análogos de Manteiga de Origem Vegetal |

| Salgada |

| Sem Sal |

| Blocos/Cubos |

| Caixas de Plástico |

| Outros (Folhas/Placas, Caixas de Papelão, etc.) |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| No Estabelecimento |

| Por Tipo de Produto | Manteiga Fermentada | |

| Manteiga Não Fermentada | ||

| Por Fonte | De Origem Animal | Leite de Vaca |

| Leite de Búfala | ||

| Leite de Cabra e Ovelha | ||

| Outras Fontes de Origem Animal | ||

| Análogos de Manteiga de Origem Vegetal | ||

| Por Teor de Sal | Salgada | |

| Sem Sal | ||

| Por Tipo de Embalagem | Blocos/Cubos | |

| Caixas de Plástico | ||

| Outros (Folhas/Placas, Caixas de Papelão, etc.) | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| No Estabelecimento | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da demanda por manteiga nos Estados Unidos?

O mercado de manteiga dos Estados Unidos tem previsão de atingir USD 16 bilhões até 2031, a partir de USD 12,4 bilhões em 2026, crescendo a um CAGR de 5,1% no período de 2026-2031.

Qual tipo de produto lidera as vendas de manteiga nos Estados Unidos?

A manteiga não fermentada liderou a categoria com 80,7% do valor de 2025, apoiada pelo uso amplo em domicílios, fabricação de alimentos e compras institucionais.

Qual segmento de fonte está crescendo mais rapidamente nas alternativas de manteiga?

Os análogos de manteiga de origem vegetal são o segmento de fonte de crescimento mais rápido, com um CAGR projetado de 7% até 2031, embora a manteiga de origem animal ainda detivesse 93,2% do valor de 2025.

Por que os produtos de manteiga premium e especiais estão ganhando força?

O crescimento premium está sendo apoiado pela maior demanda por produtos de animais alimentados com pasto, fermentados e de proveniência definida, que oferecem diferenciação mais clara de sabor e qualidade em comparação com a manteiga commodity padrão.

Página atualizada pela última vez em: