Tamanho e Participação do Mercado de Queijo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 28.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Queijo dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de queijo dos Estados Unidos foi avaliado em USD 28,35 bilhões em 2025 e estima-se que cresça de USD 31,27 bilhões em 2026 para atingir USD 36,58 bilhões até 2031, a um CAGR de 4,28% durante o período de previsão (2026-2031). A oferta doméstica continua sendo um suporte fundamental para o mercado de queijo dos Estados Unidos, com dados do USDA mostrando uma produção de 14,8 bilhões de libras de queijo em 2025 em 502 plantas, o que dá aos fabricantes espaço para atender simultaneamente à demanda do varejo e dos serviços de alimentação. As condições de demanda também permanecem amplas, pois o consumo per capita de queijo atingiu 39,2 libras, ou 17,8 kg, em 2024, e as diretrizes de laticínios divulgadas em 2026 continuaram a apoiar o consumo regular de queijo, incluindo opções de laticínios integrais[1]Fonte: Serviço Nacional de Estatísticas Agrícolas do USDA, "Resumo de Produtos Lácteos 2025," USDA, esmis.nal.usda.gov. O mercado de queijo dos Estados Unidos também está se beneficiando de hábitos mais fortes de compras online de alimentos, maior engajamento com delicatessens e demanda contínua por formatos especiais premium, que juntos estão expandindo o número de ocasiões de compra entre os domicílios. O comportamento competitivo no mercado de queijo dos Estados Unidos é cada vez mais moldado pela inovação em formatos, investimento em cadeia de frio e expansão direcionada para lanches premium e variedades de queijo hispânico, em vez de simplesmente buscar crescimento de volume. Ao mesmo tempo, as mudanças alimentares relacionadas ao GLP-1 e as alternativas à base de plantas estão pressionando os padrões de demanda convencionais, o que significa que a próxima fase de crescimento do mercado de queijo dos Estados Unidos favorecerá os produtores capazes de equilibrar escala, posicionamento proteico e conveniência

Principais Conclusões do Relatório

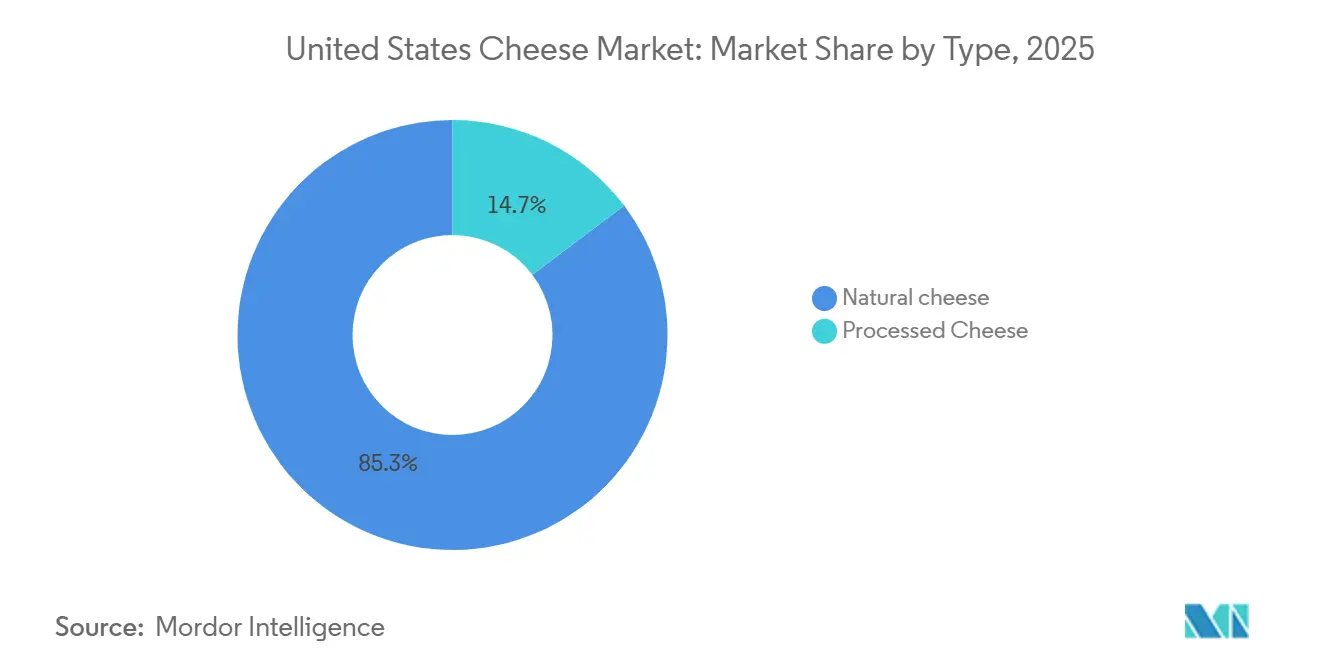

- Por tipo, o queijo natural detinha 85,28% da participação do mercado de queijo dos Estados Unidos em 2025, enquanto o queijo processado tem previsão de crescer a um CAGR de 6,25% até 2031.

- Por fonte de leite, o leite de vaca representou 45,73% do tamanho do mercado de queijo dos Estados Unidos em 2025, enquanto o leite de cabra tem projeção de expansão a um CAGR de 6,68% até 2031.

- Por formato, blocos e rodas representaram 46,82% do tamanho do mercado de queijo dos Estados Unidos em 2025, enquanto o queijo ralado e triturado tem projeção de avançar a um CAGR de 5,85% até 2031.

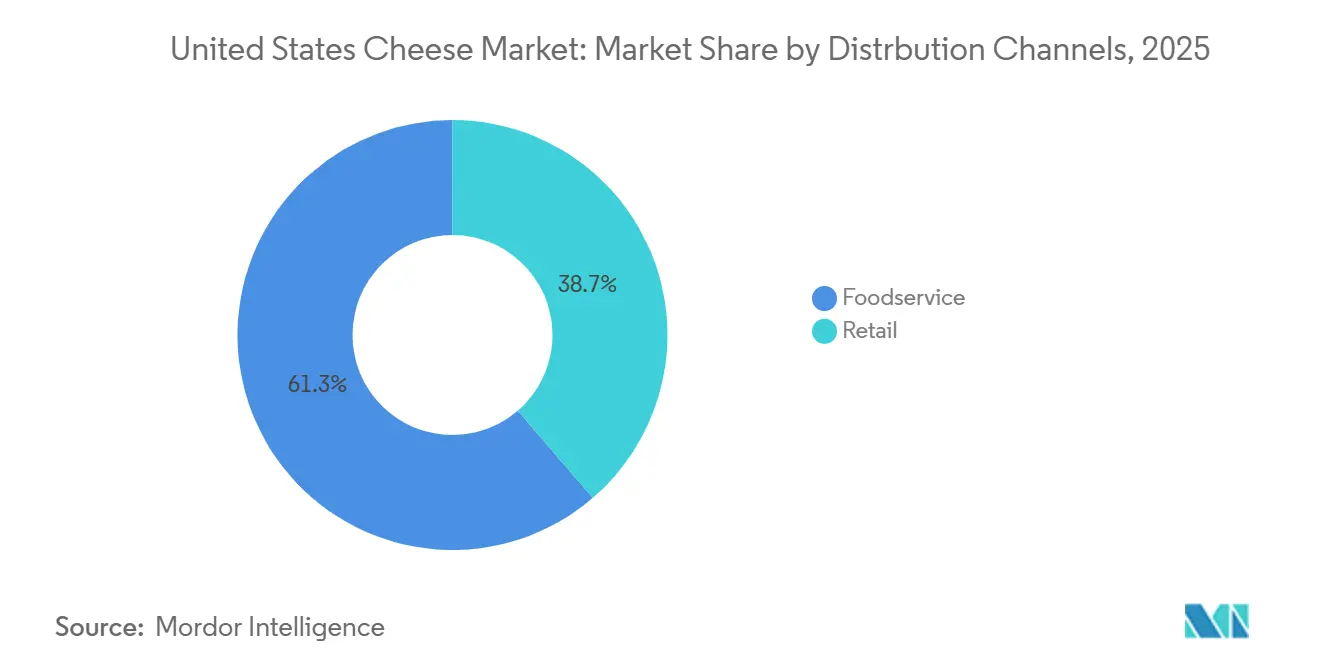

- Por canal de distribuição, supermercados e hipermercados capturaram 38,68% de participação em 2025, enquanto o varejo online tem previsão de crescer a um CAGR de 6,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Queijo dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Popularidade de Queijos Especiais e Artesanais | +1.2% | Nacional, concentrado no Nordeste, Costa Oeste e centros urbanos | Médio prazo (2 a 4 anos) |

| Crescimento da Culinária Doméstica e Preparação de Refeições Gourmet | +0.6% | Nacional, com maior tração nos mercados suburbanos e do Meio-Oeste | Curto prazo (≤ 2 anos) |

| Demanda Crescente das Indústrias de Pizza e Fast-Food | +1.0% | Nacional, com a expansão mais rápida de redes no Sudeste e fortes vínculos de abastecimento com o corredor leiteiro do Meio-Oeste | Médio prazo (2 a 4 anos) |

| Inovação de Produtos em Novos Formatos de Queijo | +0.9% | Nacional, com varejo online e canais especializados ampliando o alcance | Médio prazo (2 a 4 anos) |

| Longa Vida Útil e Formatos Individuais Convenientes | +0.4% | Nacional, com adoção especialmente forte na base de varejo de conveniência do Sul e do Meio-Oeste | Curto prazo (≤ 2 anos) |

| Consumo Crescente de Queijo Natural e Sem Lactose | +0.7% | Nacional, com maior adoção entre consumidores focados em saúde nas Costas Leste e Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Popularidade de Queijos Especiais e Artesanais

As variedades especiais e artesanais estão mudando o mix de receitas do mercado de queijo dos Estados Unidos, mesmo quando o volume total da categoria não avança no mesmo ritmo. O queijo de delicatessen gerou USD 9,1 bilhões nas 52 semanas encerradas em abril de 2026, e a penetração de compra domiciliar atingiu 79,8%, o que mostra que a compra de queijo especial já é ampla, e não um nicho[2]Fonte: Associação Internacional de Laticínios, Delicatessen e Panificação, "Tendências 2026 De Brie a Brioche," IDDBA, iddba.org. Essa escala dá aos varejistas uma forte razão para proteger o espaço nas prateleiras e a presença no balcão de delicatessen para queijos premium. O padrão de demanda também sugere que os consumidores estão usando queijo especial com mais frequência em refeições rotineiras, lanches e entretenimento, o que sustenta um mix de preços mais favorável em todo o mercado de queijo dos Estados Unidos. A pressão sobre as margens de creameries menores ainda está presente, portanto, cooperativas e processadores maiores têm um caminho mais claro para adicionar produtos diferenciados por meio de aquisições ou parcerias de marcas.

Demanda Crescente das Indústrias de Pizza e Fast-Food

Os serviços de alimentação continuam sendo uma das bases de demanda mais confiáveis para o mercado de queijo dos Estados Unidos, pois as redes de pizzarias e os operadores de serviço rápido compram grandes volumes de mozzarella e blends processados de forma recorrente. Os Estados Unidos tinham 75.736 pizzarias em 2025, enquanto a produção de queijo tipo italiano atingiu 6,3 bilhões de libras e a mozzarella sozinha respondeu por 5,0 bilhões de libras, ou 79,1% da produção do tipo italiano. A produção de parmesão também cresceu 17,9% em 2025, o que mostra que o uso em restaurantes está se expandindo além da pizza para massas, aperitivos e molhos. Esses padrões de abastecimento conferem ao mercado de queijo dos Estados Unidos um piso de volume estável, menos exposto a mudanças de curto prazo no sentimento domiciliar. A mesma tendência também favorece grandes processadores capazes de atender às especificações de produto, consistência e requisitos logísticos em redes nacionais de redes de restaurantes.

Inovação de Produtos em Novos Formatos de Queijo

A inovação em formatos está se tornando uma das ferramentas competitivas mais claras no mercado de queijo dos Estados Unidos, pois expande onde e como o queijo é consumido sem exigir uma nova variedade principal. A Sargento lançou Queijos Fatiados Picantes e Misturas de Queijo + Crocante Balanced Breaks em janeiro de 2026, mostrando como os produtores estão mirando tanto a demanda orientada por sabor quanto a orientada por proteína no mesmo ciclo. A pesquisa da Midwest Dairy também apontou para uma demanda mais forte por opções convenientes e saborosas, especialmente à medida que as ocasiões de refeição continuam a se fragmentar em lanches e ocasiões de alimentação menores. Essa mudança está deslocando a concorrência das simples adições de sabor para embalagens, portabilidade e formatos prontos para uso. À medida que o uso de compras online de alimentos aumenta, esses novos formatos podem alcançar os consumidores mais rapidamente e ganhar visibilidade além do posicionamento tradicional no corredor de laticínios.

Consumo Crescente de Queijo Natural e Sem Lactose

O queijo natural continua sendo a base central de demanda do mercado de queijo dos Estados Unidos porque os consumidores continuam a preferir listas de ingredientes mais simples e formatos de laticínios mais familiares. As Diretrizes Alimentares para os Americanos 2025-2030 reafirmaram o papel das porções de laticínios, incluindo opções integrais, o que sustenta a posição do queijo natural nas dietas cotidianas. A demanda no varejo também se manteve bem, com as vendas de queijo natural superando as de queijo processado no material fornecido pelo usuário para o período de rastreamento comparável mais recente. O queijo sem lactose também está ganhando atenção porque os consumidores que desejam proteína láctea estão buscando opções que reduzam preocupações digestivas sem abandonar completamente o queijo. Os padrões de identidade e composição continuam sendo importantes nesta parte do setor de queijo dos Estados Unidos porque preservam a diferenciação entre queijo natural e produtos análogos ou altamente reformulados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência Crescente de Alternativas de Queijo à Base de Plantas | -0.9% | Nacional, com maior penetração nos mercados urbanos da Costa Oeste e nos canais de mercearia natural | Médio prazo (2 a 4 anos) |

| Intolerância à Lactose e Alergias ao Leite | -0.4% | Nacional, com impacto desproporcional nas comunidades demográficas do Sudeste Asiático e hispânicas | Curto prazo (≤ 2 anos) |

| Impacto Emergente das Tendências de Dietas para Perda de Peso e Redução de Calorias | -0.7% | Nacional, com efeito mais forte nos mercados urbanos com maiores taxas de prescrição de GLP-1 | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços do Leite | -0.5% | Meio-Oeste e Oeste, onde os membros de cooperativas têm a maior exposição a custos de insumos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Crescente de Alternativas de Queijo à Base de Plantas

As alternativas de queijo à base de plantas continuam sendo pequenas em termos de valor, mas ainda criam um desafio competitivo significativo para o mercado de queijo dos Estados Unidos nos canais de varejo premium e mercearia natural. No ano de rastreamento completo mais recente, as vendas em dólares de queijo à base de plantas caíram 10% e as vendas em unidades caíram 8%, mas a penetração domiciliar ainda estava em 4% e a participação em dólares permaneceu próxima a 1% da categoria total de queijo. Esse nível não ameaça o mercado de queijo dos Estados Unidos como um todo hoje, mas é grande o suficiente para manter a pressão sobre o espaço nas prateleiras elevada nos formatos fatiados e ralados. Os processadores orientados para commodities enfrentam a maior exposição porque esses são os formatos onde as ofertas à base de plantas mais avançaram. O risco de longo prazo é menos sobre substituição total e mais sobre perder compradores mais jovens e orientados para conveniência em canais onde a descoberta e o teste acontecem rapidamente.

Impacto Emergente das Tendências de Dietas para Perda de Peso e Redução de Calorias

As mudanças alimentares relacionadas ao GLP-1 estão criando um quadro de demanda mais complexo para o mercado de queijo dos Estados Unidos porque afetam tanto a ingestão calórica quanto a escolha de produtos. A Universidade Estadual de Michigan identificou o queijo entre as categorias de laticínios com menores compras por parte dos usuários de GLP-1, enquanto esses mesmos usuários frequentemente estão migrando para formatos de laticínios com maior teor proteico em vez de abandonar os laticínios completamente. Os dados do CDC mostraram que 26,5% dos adultos norte-americanos com diabetes diagnosticado usaram injetáveis de GLP-1 em 2024, e o uso atingiu 33,3% entre adultos de 50 a 64 anos, o que é relevante porque esse grupo etário historicamente tem sido um forte consumidor de queijo[3]Fonte: Centros de Controle e Prevenção de Doenças, "Resumos de Dados de Produtos Número 537," CDC, cdc.gov. Isso cria um obstáculo para os formatos de queijo com alta densidade calórica que não estão claramente posicionados em torno do valor proteico ou do controle de porções. Isso também significa que os produtores no mercado de queijo dos Estados Unidos precisarão de mensagens mais precisas sobre nutrição, saciedade e tamanho das porções para manter a demanda entre os grupos de consumidores mais velhos e com saúde gerenciada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Apelo Premium do Queijo Natural Remodela as Margens da Categoria

O queijo natural detinha 85,28% da participação do mercado de queijo dos Estados Unidos em 2025, o que mostra com que força a categoria se alinha à demanda por produtos lácteos mais simples e familiares. A mozzarella permaneceu como a maior variedade de produção dentro do queijo natural, com 5,0 bilhões de libras de produção em 2025, e isso manteve os estilos italianos centrais ao mercado de queijo dos Estados Unidos tanto no varejo quanto nos serviços de alimentação. A produção de parmesão cresceu 17,9% em 2025, o que aponta para um uso mais amplo em cardápios e uma demanda domiciliar mais forte para cozinhar além da pizza. O queijo natural também se beneficia de um posicionamento premium mais forte, o que ajuda os players de marcas e especialidades a defender os preços mesmo com o avanço das marcas próprias nas prateleiras dos supermercados convencionais.

Feta, ricota, cream cheese e outras variedades naturais cotidianas continuam a ampliar a base da categoria porque atendem simultaneamente ao uso culinário, de lanches e de delicatessen. O setor de queijo dos Estados Unidos também está vendo uma maior concentração de valor no queijo natural porque os consumidores estão mais dispostos a migrar para produtos de maior valor em termos de proveniência, textura e frescor percebido do que em formatos mais processados. O queijo processado ainda permanece importante e tem previsão de crescer a um CAGR de 6,25% até 2031, tornando-o o segmento de tipo de crescimento mais rápido no rascunho fornecido pelo usuário. Esse crescimento está sendo sustentado pela reformulação, especialmente produtos que preservam o desempenho de derretimento enquanto se aproximam das expectativas de ingredientes naturais, como demonstrado pela atividade de lançamento da Sargento em janeiro de 2026.

Por Fonte de Leite: O Leite de Cabra Avança à Medida que os Canais Especializados Escalam

O leite de vaca representou 45,73% do tamanho do mercado de queijo dos Estados Unidos em 2025 e continua sendo a base da produção em larga escala de cheddar, mozzarella e queijo americano. Essa liderança se apoia na base de processamento de Wisconsin e Califórnia, que continua a ancorar os maiores volumes de produção do país. O leite de búfala ocupa um nicho significativo nas especialidades de estilo italiano, com a rede de processamento da Califórnia apoiando o fornecimento doméstico para aplicações de estilo mozzarella di bufala e ofertas premium relacionadas. A estrutura deste segmento ainda favorece o leite de vaca porque o mercado de queijo dos Estados Unidos depende de escala, disponibilidade consistente de leite e sistemas de abastecimento estabelecidos.

O leite de cabra tem projeção de crescer a um CAGR de 6,68% até 2031, tornando-o a fonte de leite de crescimento mais rápido no rascunho fornecido pelo usuário. O crescimento está ligado a mercearias especializadas, cardápios de fazenda à mesa e canais diretos ao consumidor que dão a produtos premium menores um público mais amplo. A Vermont Creamery, parte do portfólio da Land O'Lakes, continua sendo um exemplo relevante porque mostra como o queijo de cabra de marca pode escalar por meio de autenticidade e identidade regional. O setor de queijo dos Estados Unidos provavelmente verá o leite de cabra permanecer com oferta restrita em relação à demanda, o que sustenta preços premium, mas também limita a velocidade com que este segmento pode avançar para uma distribuição mais ampla no mercado de massa.

Por Formato: O Apelo Operacional do Queijo Ralado e Triturado nos Serviços de Alimentação

Blocos e rodas representaram 46,82% do tamanho do mercado de queijo dos Estados Unidos em 2025, o que reflete seu papel como o principal formato upstream para restaurantes, fabricantes e culinária doméstica. Este formato permanece dominante porque grande parte do queijo vendido no mercado de queijo dos Estados Unidos é posteriormente fatiado, ralado, derretido ou porcionado mais adiante na cadeia. Os blocos também oferecem flexibilidade aos compradores em aplicações de serviços de alimentação e varejo, por isso continuam sendo o formato padrão para eficiência de abastecimento. Sua posição é especialmente forte nas cadeias de fornecimento de mozzarella, cheddar e fabricação de alimentos, onde a uniformidade importa mais do que a apresentação direta nas prateleiras.

O queijo ralado e triturado tem previsão de crescer a um CAGR de 5,85% até 2031, tornando-o o formato de crescimento mais rápido porque elimina etapas de preparação tanto para restaurantes quanto para domicílios. O uso em pizza e pão achatado continua sendo um importante motor de demanda, e isso mantém a mozzarella ralada central ao padrão de crescimento deste segmento. As fatias continuam a ocupar um lugar importante no varejo orientado para conveniência, enquanto pastas, cubos e palitos estão ganhando espaço com lanches proteicos e aplicações de delicatessen. A direção mais ampla dos formatos no mercado de queijo dos Estados Unidos aponta para mais produtos pré-porcionados, prontos para uso e individuais, o que sustenta uma maior captura de valor por libra vendida.

Por Canal de Distribuição: Canais de Varejo e Ganhando Impulso

O varejo representou 38,68% da participação do mercado de queijo dos Estados Unidos em 2025, tornando-o o maior canal de distribuição da categoria. Sua liderança reflete a escala de supermercados, hipermercados, lojas de conveniência, varejistas especializados e plataformas de mercearia online que mantêm o queijo vinculado às compras domiciliares rotineiras. Os balcões de delicatessen permaneceram especialmente importantes no varejo, gerando USD 9,1 bilhões em vendas de queijo nas 52 semanas encerradas em abril de 2026, com 79,8% de penetração de compra domiciliar, o que mostra com que força a descoberta na loja sustenta a demanda por queijo premium e cotidiano da IDDBA. O varejo também se beneficia da expansão de marcas próprias, maior variedade nas prateleiras e melhor posicionamento de queijos naturais, em tamanho de lanche e especiais em múltiplos pontos de preço. O crescimento das compras digitais de alimentos adiciona outra camada de suporte, pois as vendas de comércio eletrônico no varejo dos EUA atingiram USD 326,7 bilhões no primeiro trimestre de 2026, alta de 9,8% em relação ao primeiro trimestre de 2025, ajudando os varejistas a ampliar o acesso à cadeia de frio e as compras recorrentes além das áreas de captação das lojas físicas.

Os serviços de alimentação têm projeção de crescer a um CAGR de 6,42% até 2031, tornando-o o canal de distribuição de crescimento mais rápido no mercado de queijo dos Estados Unidos. Esse crescimento está ligado à expansão constante em redes de pizzarias, restaurantes de serviço rápido e formatos de refeições casuais que dependem de mozzarella, blends processados, parmesão e outros tipos de queijo orientados para culinária em grandes volumes. O abastecimento neste canal também está se tornando mais direto, com grandes distribuidores e operadores de restaurantes favorecendo relacionamentos com processadores capazes de entregar qualidade consistente, controle de especificações e fornecimento confiável em escala. Esse padrão favorece os fabricantes maiores, especialmente no Meio-Oeste e no Oeste, onde a profundidade de produção e as redes logísticas já estão estreitamente alinhadas com a demanda dos serviços de alimentação. À medida que os cardápios dos restaurantes continuam a se ampliar em pizza, sanduíches, itens de café da manhã, aperitivos e ofertas hispânicas, os serviços de alimentação provavelmente permanecerão como a rota mais orientada para expansão do crescimento de volume no mercado de queijo dos Estados Unidos.

Análise Geográfica

A região Central, que se alinha com o Meio-Oeste nos dados de produção do USDA, permaneceu como a principal base de produção do mercado de queijo dos Estados Unidos em 2025, com 7,5 bilhões de libras, equivalente a 50,7% da produção nacional. Wisconsin sozinho produziu 3,6 bilhões de libras em 2025, ou 24,6% do total dos EUA, o que a manteve como a âncora de produção clara do mercado de queijo dos Estados Unidos. Minnesota adicionou 841,9 milhões de libras e Iowa contribuiu com 385,6 milhões de libras, o que mostra o quão profundamente a produção está concentrada em todo o corredor mais amplo do Meio-Oeste. Os dados de março de 2026 também mostraram que a produção da região Central cresceu 6,5% em relação ao ano anterior, a taxa de crescimento regional mais forte do país. Essa concentração confere à região um papel duradouro no fornecimento eficiente em termos de custo, fabricação por contrato e grandes aquisições nacionais de serviços de alimentação.

A região Oeste contribuiu com 5,6 bilhões de libras em 2025, ou cerca de 38% da produção nacional, liderada pela Califórnia com 2,5 bilhões de libras e Idaho com 1,0 bilhão de libras. A Califórnia continua sendo especialmente importante para o queijo tipo italiano, com a produção de mozzarella atingindo 1,6 bilhão de libras em 2025, o que sustenta a demanda das redes de pizzarias em vários mercados downstream. O Sul continua sendo a maior zona de consumo no mercado de queijo dos Estados Unidos devido à sua escala populacional, presença de restaurantes de serviço rápido e demanda crescente por variedades de queijo hispânico. A inauguração da Bel Group em março de 2026 na Dakota do Sul também reforça como o corredor de fornecimento do Centro para o Sul está sendo usado para escalar lanches lácteos porcionados para grandes mercados consumidores. Em conjunto, a combinação Oeste e Sul mantém a demanda de volume e a logística de processamento estreitamente vinculadas em todo o mercado de queijo dos Estados Unidos.

A região Atlântica produziu 1,7 bilhão de libras em 2025, equivalente a 11,3% da produção nacional, o que a tornou a menor base de produção em volume. Nova York produziu 892,6 milhões de libras e Pensilvânia adicionou 463,7 milhões de libras, enquanto Vermont permaneceu influente nas categorias de queijo de cabra e envelhecido especial por meio de ofertas premium de marca. A produção da região Atlântica cresceu 4,7% em março de 2026 em relação a março de 2025, o que mostra que o fornecimento orientado para premium e artesanal ainda está se expandindo no Nordeste. O Nordeste também ocupa uma posição forte na distribuição de importados e especiais, por isso continua a moldar os preços premium e a demanda especializada online dentro do mercado de queijo dos Estados Unidos.

Cenário Competitivo

O mercado de queijo dos Estados Unidos permanece consolidado, com um grupo limitado de grandes cooperativas e processadores moldando a escala de produção, o acesso aos canais e a presença de marcas nacionais. Dairy Farmers of America, Kraft Heinz, Saputo, Leprino Foods e outros grandes fabricantes ancoram a estrutura competitiva por meio de amplos portfólios de produtos e bases de processamento estabelecidas. A Leprino Foods continua a se destacar em mozzarella porque o mercado de queijo dos Estados Unidos ainda depende fortemente da demanda vinculada à pizza e das cadeias de fornecimento de serviços de alimentação de alto volume. Essa estrutura confere às grandes empresas uma vantagem clara no cumprimento de contratos, logística de cadeia de frio e consistência de produtos em contas nacionais. Ao mesmo tempo, o crescimento da categoria não está mais sendo conquistado apenas pela escala, porque as marcas também precisam de um posicionamento mais preciso em lanches premium, ingredientes naturais e formatos especiais.

A atividade de investimento estratégico mostra como os principais players estão se adaptando a essa mudança. A Bel Group inaugurou em março de 2026 uma expansão de USD 200 milhões do Babybel na Dakota do Sul, dobrando a produção anual e aprofundando seu foco em lanches de queijo porcionados. A Sargento expandiu sua agenda de inovação em janeiro de 2026 com novos queijos fatiados e misturas de lanches, e seu reconhecimento por inovação em março de 2026 reforçou como a arquitetura de produtos está se tornando uma ferramenta competitiva no mercado de queijo dos Estados Unidos. O acordo da Saputo em fevereiro de 2026 para alienar uma participação de 80% em sua Divisão de Laticínios Argentina também aponta para uma reformulação do portfólio que pode apoiar futuras prioridades na América do Norte. Esses movimentos mostram que o mercado de queijo dos Estados Unidos é cada vez mais definido pela alocação de capital direcionada, em vez de uma expansão ampla em todas as linhas de produtos.

As marcas próprias também estão ganhando peso no queijo natural, o que aumenta a pressão sobre os players de marcas que não oferecem uma história forte em torno de sabor, origem ou conveniência. Isso torna o posicionamento especial e artesanal mais importante, mesmo em um mercado onde a produção em larga escala ainda domina o volume total. As empresas cooperativas e de marcas que conseguem combinar um fornecimento confiável de leite com produtos finais diferenciados estão melhor posicionadas para proteger as margens. No geral, o mercado de queijo dos Estados Unidos é concentrado, mas ainda aberto ao crescimento de nicho na extremidade premium, especialmente onde formato, lanches e identidade regional importam.

Líderes do Setor de Queijo dos Estados Unidos

The Kraft Heinz Company

Dairy Farmers of America

Saputo Inc.

Land O'Lakes, Inc.

Lactalis USA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Kraft Natural Cheese, marca da Lactalis Heritage Dairy, expandiu seu portfólio de produtos com o lançamento de uma nova Linha de Queijo Sem Lactose, atendendo à crescente demanda por produtos lácteos amigáveis ao sistema digestivo. A linha inclui Queijo Cheddar Suave Ralado Sem Lactose, Queijo Mozzarella Ralado Sem Lactose e Queijo Mozzarella em Palito Sem Lactose.

- Novembro de 2025: A Sargento lançou o Natural American Cheese, um produto inovador desenvolvido após mais de uma década de pesquisa e desenvolvimento para replicar o sabor, a textura e a capacidade de derretimento do queijo americano tradicional usando apenas cinco ingredientes naturais.

- Março de 2025: A Sargento introduziu três grandes inovações de produtos, incluindo o Sargento Natural American Cheese, um queijo americano fatiado inédito feito com 100% de queijo natural com apenas cinco ingredientes.

Escopo do Relatório do Mercado de Queijo dos Estados Unidos

| Queijo Natural | Mozzarella |

| Feta | |

| Ricota | |

| Cottage | |

| Cream Cheese | |

| Parmesão | |

| Outros | |

| Queijo Processado |

| Vaca |

| Búfala |

| Outros |

| Blocos/Rodas |

| Fatias |

| Ralado e Triturado |

| Pastas |

| Cubos e Palitos |

| Outros |

| Serviços de Alimentação (HoReCa) | |

| Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejistas Especializados | |

| Varejo Online | |

| Outros |

| Por Tipo | Queijo Natural | Mozzarella |

| Feta | ||

| Ricota | ||

| Cottage | ||

| Cream Cheese | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Por Fonte de Leite | Vaca | |

| Búfala | ||

| Outros | ||

| Por Formato | Blocos/Rodas | |

| Fatias | ||

| Ralado e Triturado | ||

| Pastas | ||

| Cubos e Palitos | ||

| Outros | ||

| Por Canal de Distribuição | Serviços de Alimentação (HoReCa) | |

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejistas Especializados | ||

| Varejo Online | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de queijo dos Estados Unidos?

O mercado de queijo dos Estados Unidos estava em USD 31,27 bilhões em 2026 e tem previsão de atingir USD 36,58 bilhões até 2031 a um CAGR de 4,28%.

Qual tipo de queijo lidera a demanda nos Estados Unidos?

O queijo natural lidera a categoria, detendo 85,28% de participação em 2025, sustentado pela forte demanda por ingredientes mais simples e uso amplo no varejo e nos serviços de alimentação.

Por que os serviços de alimentação são tão importantes para os produtores de queijo nos Estados Unidos?

As pizzarias e os restaurantes de serviço rápido fornecem uma demanda de volume estável, com a produção de mozzarella atingindo 5,0 bilhões de libras em 2025 e o número de pizzarias permanecendo muito elevado.

Quais são os principais riscos que afetam a demanda futura de queijo nos Estados Unidos?

Os principais riscos são as mudanças alimentares relacionadas ao GLP-1, as alternativas à base de plantas nos formatos fatiados e ralados, e a pressão sobre os custos de insumos vinculada à volatilidade dos preços do leite.

Página atualizada pela última vez em: