Tamaño y Participación del Mercado de Mantequilla de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

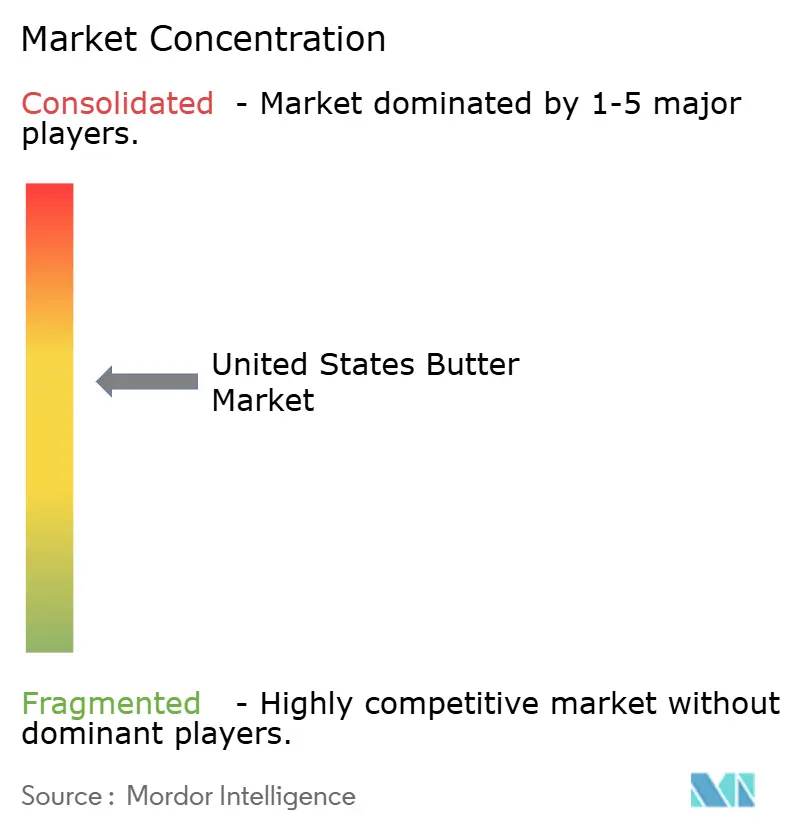

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantequilla de Estados Unidos por Mordor Intelligence

El mercado de mantequilla de Estados Unidos fue valorado en USD 11,86 mil millones en 2025 y se proyecta que crecerá a USD 12,43 mil millones en 2026, alcanzando USD 15,97 mil millones en 2031, con una CAGR del 5,14% durante el período de pronóstico 2026–2031. Este crecimiento está impulsado principalmente por la creciente preferencia de los consumidores por productos lácteos naturales, mínimamente procesados y con etiqueta limpia, ya que los compradores priorizan ingredientes simples, sabor auténtico y opciones alimentarias de alta calidad. Además, la creciente demanda de productos lácteos premium, caracterizados por texturas más ricas, perfiles de sabor mejorados y métodos de producción tradicionales, está impulsando aún más el crecimiento del mercado. Los cambios en las preferencias dietéticas y la creciente aceptación de los productos lácteos con alto contenido de grasa también están contribuyendo a la expansión del mercado, a medida que los consumidores ponen mayor énfasis en la calidad de los ingredientes y la nutrición personalizada.

Conclusiones Clave del Informe

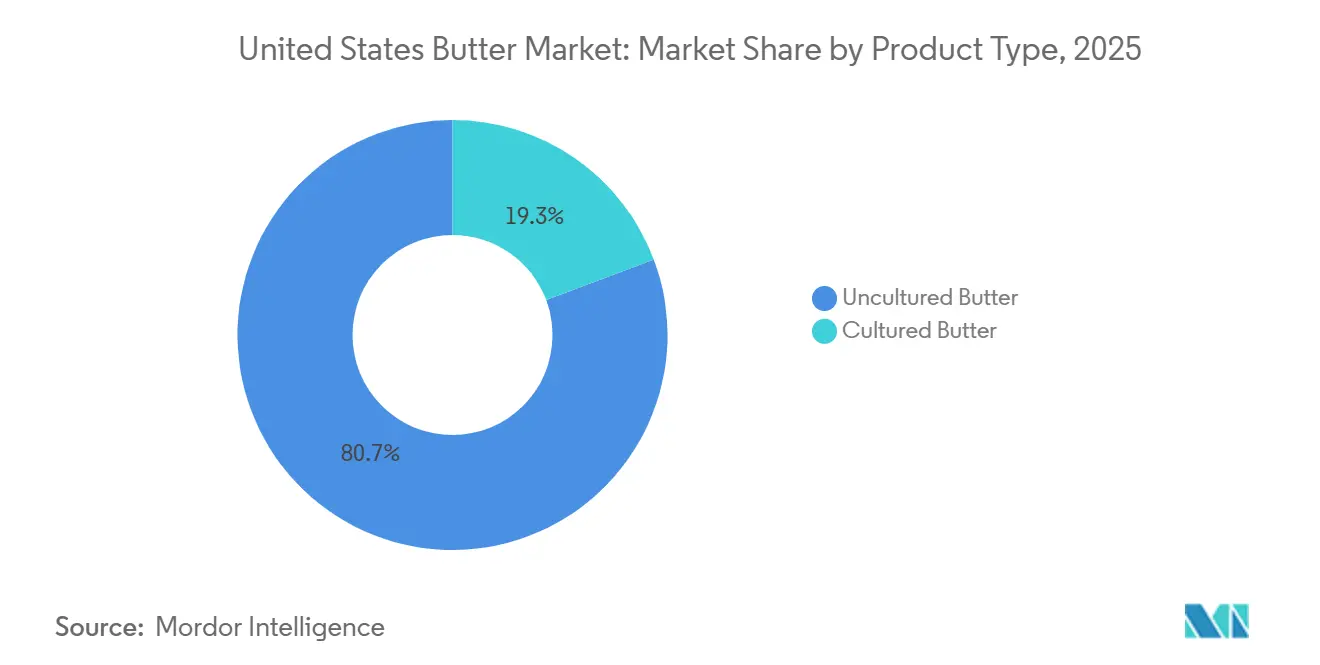

- Por tipo de producto, la mantequilla no cultivada representó el 80,71% de la participación del mercado de mantequilla de Estados Unidos en 2025, mientras que se prevé que la mantequilla cultivada se expanda a una CAGR del 5,81% hasta 2031.

- Por fuente, la mantequilla de origen animal representó el 93,21% de la participación del mercado de mantequilla de Estados Unidos en 2025, mientras que se proyecta que los análogos de mantequilla de origen vegetal crezcan a una CAGR del 7,03% hasta 2031.

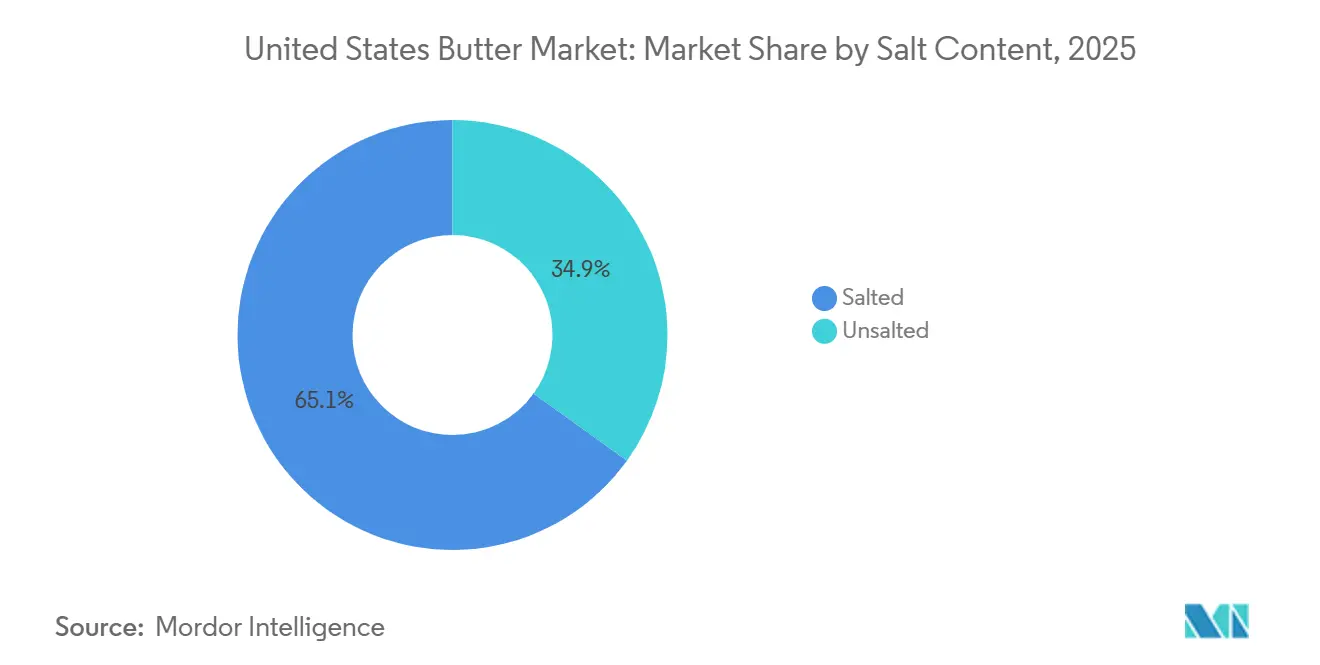

- Por contenido de sal, la mantequilla con sal representó el 65,06% de la participación del tamaño del mercado de mantequilla de Estados Unidos en 2025, mientras que la mantequilla sin sal está proyectada para avanzar a una CAGR del 6,33% hasta 2031.

- Por tipo de envase, los bloques y cubos representaron el 46,45% de la participación del tamaño del mercado de mantequilla de Estados Unidos en 2025, mientras que se proyecta que las cajas y tarrinas de plástico crezcan a una CAGR del 6,81% hasta 2031.

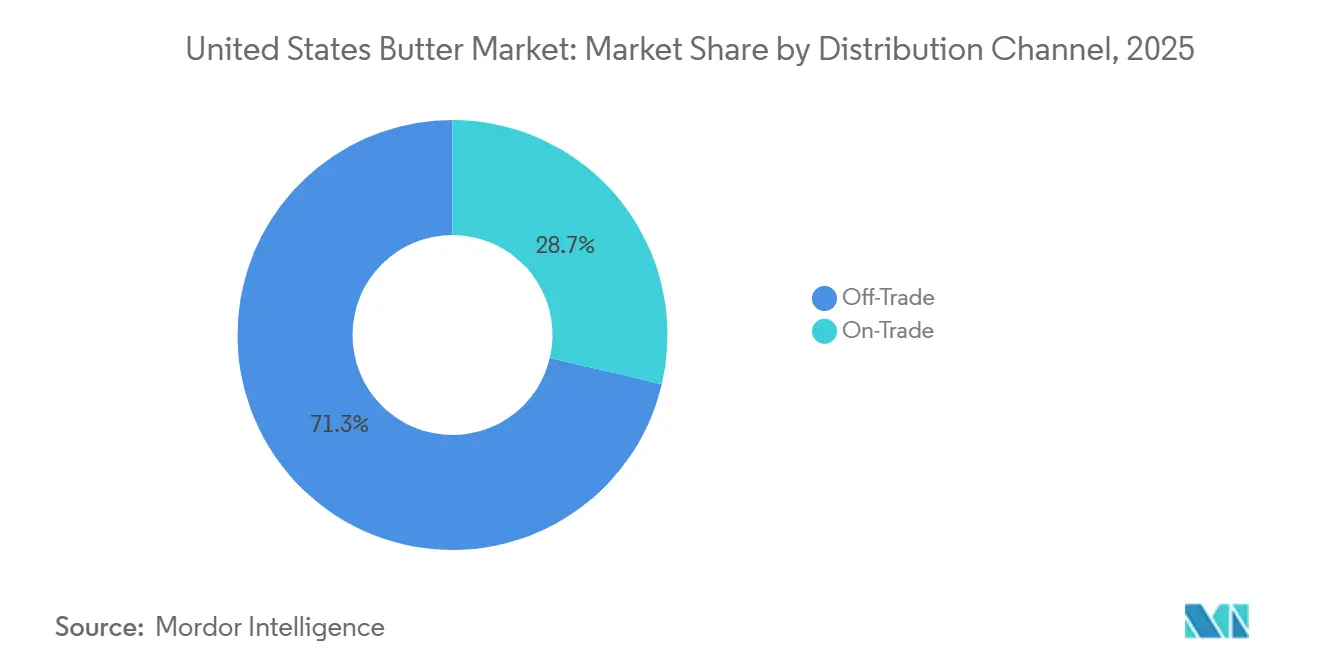

- Por canal de distribución, los canales fuera del comercio representaron el 71,32% de la participación del tamaño del mercado de mantequilla de Estados Unidos en 2025, mientras que se prevé que los canales en el comercio se expandan a una CAGR del 5,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mantequilla de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por productos lácteos naturales y mínimamente procesados | +1.2% | Nacional, con intensidad superior a la media en mercados urbanos y costeros | Mediano plazo (2–4 años) |

| Demanda de productos de mantequilla premium y de especialidad | +0.9% | Nacional, más fuerte en el Noreste, la Costa Oeste y las principales áreas metropolitanas | Mediano plazo (2–4 años) |

| Popularidad de las tendencias dietéticas con alto contenido de grasa y bajo contenido de carbohidratos | +0.7% | Nacional, con concentración temprana en segmentos de consumidores suburbanos orientados a la salud y nativos digitales | Corto plazo (≤ 2 años) |

| Adopción de productos lácteos de animales alimentados con pasto y orgánicos | +0.6% | Nacional, con penetración superior a la media en cadenas de comercio minorista de alimentos naturales | Largo plazo (≥ 4 años) |

| Innovación de productos y diversificación de sabores | +0.5% | Nacional, con adopción temprana en el comercio minorista de especialidad y la restauración premium | Mediano plazo (2–4 años) |

| Aumento de las tendencias de cocina y repostería en el hogar | +0.4% | Nacional, sostenido en todos los grupos de ingresos tras los cambios de comportamiento de la era pandémica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por productos lácteos naturales y mínimamente procesados

La creciente preferencia por productos lácteos naturales y mínimamente procesados está impulsando la demanda de mantequilla, ya que los consumidores priorizan cada vez más productos con ingredientes simples, sabor auténtico y menos aditivos artificiales. La imagen tradicional de la mantequilla como producto lácteo reconocible elaborado principalmente a partir de crema se alinea con el creciente movimiento de etiqueta limpia y la demanda de opciones alimentarias menos procesadas. Según el Departamento de Agricultura de Estados Unidos (USDA), el consumo per cápita de mantequilla aumentó a 6,8 libras por persona en 2024, frente a las 6,5 libras por persona en 2023, lo que pone de relieve el interés sostenido de los consumidores por los productos lácteos reales [1]Fuente: Departamento de Agricultura de Estados Unidos (USDA), "Consumo per cápita de mantequilla en Estados Unidos", usda.gov. El alejamiento de las alternativas altamente procesadas, junto con la creciente demanda de variedades de mantequilla premium, orgánica, de animales alimentados con pasto y de especialidad, continúa fortaleciendo el atractivo de la mantequilla entre los consumidores que buscan opciones lácteas naturales y de alta calidad.

Demanda de productos de mantequilla premium y de especialidad

La creciente demanda de productos de mantequilla premium y de especialidad está impulsando el crecimiento del mercado, ya que los consumidores priorizan el sabor mejorado, la calidad superior y las experiencias lácteas únicas. El mayor interés en productos como la mantequilla cultivada, la mantequilla estilo europeo, la mantequilla de animales alimentados con pasto, las opciones orgánicas y la mantequilla con sabores ha llevado a los fabricantes a ampliar sus carteras de productos premium. Los consumidores están otorgando mayor importancia a atributos como una textura más rica, mayor contenido de grasa butírica, métodos de producción tradicionales y perfiles de sabor distintivos, lo que contribuye a un cambio de la mantequilla convencional a variedades de valor añadido. Además, la creciente preferencia por productos lácteos artesanales y con etiqueta limpia está fomentando la innovación en formulaciones de especialidad. Las mejoras en el envasado y el posicionamiento del producto también están mejorando la participación del consumidor con las categorías de mantequilla premium.

Popularidad de las tendencias dietéticas con alto contenido de grasa y bajo contenido de carbohidratos

La creciente popularidad de las tendencias dietéticas con alto contenido de grasa y bajo contenido de carbohidratos está impulsando el consumo de mantequilla, ya que los consumidores se inclinan hacia fuentes de grasa naturales basadas en alimentos integrales. La adopción de estilos de vida dietéticos cetogénicos, bajos en carbohidratos y ricos en grasas ha mejorado la percepción de la mantequilla debido a su alto contenido de grasa, bajo perfil de carbohidratos y composición simple de ingredientes. Los cambios en la visión sobre las grasas dietéticas están llevando a los consumidores a preferir las grasas lácteas tradicionales sobre los untables altamente procesados y los sustitutos artificiales, impulsando la demanda de productos lácteos con alto contenido de grasa. Además, un énfasis creciente en la nutrición con etiqueta limpia, la transparencia de ingredientes y las opciones alimentarias de calidad premium está aumentando la preferencia por variedades de animales alimentados con pasto, orgánicas y con mayor contenido de grasa butírica. A medida que los consumidores priorizan productos que se alinean con la nutrición personalizada y los hábitos alimentarios naturales, la mantequilla sigue bien posicionada dentro de estas tendencias dietéticas en evolución.

Adopción de productos lácteos de animales alimentados con pasto y orgánicos

La creciente demanda de productos lácteos de animales alimentados con pasto y orgánicos está impulsando el consumo de mantequilla, ya que los consumidores priorizan cada vez más la calidad de los ingredientes, los métodos de producción naturales y las experiencias lácteas premium. Una mayor conciencia sobre los productos con etiqueta limpia, el bienestar animal y las prácticas agrícolas sostenibles ha reforzado la preferencia de los consumidores por la mantequilla elaborada con ingredientes lácteos de origen orgánico y producidos de manera responsable. En respuesta, los fabricantes están introduciendo productos premium que enfatizan la autenticidad, la textura superior y el sabor mejorado. Por ejemplo, en noviembre de 2024, Nancy's Probiotic Foods amplió su cartera láctea lanzando Mantequilla Orgánica Cultivada Estilo Europeo en variedades Con Sal Marina y Sin Sal. Este producto ofrece una textura rica y aterciopelada y un perfil de sabor complejo, obteniendo reconocimiento internacional. Tales innovaciones subrayan la creciente demanda de mantequilla orgánica de alta calidad y apoyan el crecimiento continuo de las categorías lácteas premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el consumo de grasas saturadas | -0.8% | Nacional, más agudo entre los grupos demográficos sensibles al riesgo cardiovascular en todos los mercados principales | Largo plazo (≥ 4 años) |

| Aumento de los casos de intolerancia a la lactosa y sensibilidades lácteas | -0.5% | Nacional, mayor impacto en las comunidades hispanas, afroamericanas y asiático-americanas | Mediano plazo (2–4 años) |

| Volatilidad en el suministro de leche y disponibilidad de materias primas lácteas | -0.6% | Nacional, con impactos en la cadena de suministro concentrados en las regiones lecheras del Medio Oeste y el Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Fluctuación de los precios de la mantequilla debido a la inestabilidad de la cadena de suministro | -0.7% | Nacional, más agudo para los compradores del sector de restauración y los compradores industriales con capacidad de cobertura limitada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el consumo de grasas saturadas

Las preocupaciones de salud relacionadas con el consumo de grasas saturadas están limitando la demanda de mantequilla, ya que los consumidores se centran cada vez más en las elecciones dietéticas vinculadas a la salud cardiovascular y el bienestar general. La mantequilla contiene un alto nivel de grasas saturadas, lo que lleva a las personas conscientes de su salud a reducir el consumo u optar por alternativas consideradas más saludables. Una mayor conciencia sobre el etiquetado nutricional, el contenido de grasa y las directrices para limitar la ingesta de grasas saturadas ha influido significativamente en el comportamiento de compra, particularmente entre quienes priorizan dietas equilibradas y medidas de salud preventiva. Este cambio de percepción ha impulsado la adopción de untables reducidos en grasa, alternativas de origen vegetal y otros productos sustitutos, intensificando la competencia para la mantequilla tradicional. A medida que los consumidores continúan enfatizando hábitos alimentarios más saludables y la gestión de la ingesta de grasas, las preocupaciones sobre las grasas saturadas siguen siendo un desafío significativo para el mercado de la mantequilla.

Aumento de los casos de intolerancia a la lactosa y sensibilidades lácteas

La creciente prevalencia de la intolerancia a la lactosa y las sensibilidades lácteas está limitando la demanda de mantequilla, ya que más consumidores reducen su consumo de productos de origen lácteo debido a problemas digestivos, restricciones dietéticas y actitudes cambiantes hacia los lácteos. La creciente conciencia sobre el malestar relacionado con la lactosa y las sensibilidades alimentarias ha llevado a los consumidores a buscar alternativas sin lácteos y sustitutos de origen vegetal, intensificando la competencia para los productos de mantequilla tradicionales. Esta tendencia es particularmente pronunciada entre los grupos demográficos más jóvenes. Según el Consejo Internacional de Información Alimentaria (IFIC), en 2024, los consumidores de la Generación Z en Estados Unidos reportaron la mayor reducción en el consumo de leche, con aproximadamente el 36% indicando que habían disminuido su ingesta de leche [2]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Proporción de consumidores que han reducido su consumo de leche en Estados Unidos", ific.org. La creciente preferencia por opciones lácteas sin lactosa, veganas y alternativas continúa planteando desafíos para el crecimiento de las categorías de mantequilla convencional de origen lácteo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Mantequilla No Cultivada Domina, Mientras que los Formatos Cultivados Generan un Valor Desproporcionado

La mantequilla no cultivada representó el 80,71% del valor del mercado en 2025, impulsada por su amplia aceptación entre los consumidores, su familiar perfil de sabor y su sólido posicionamiento como producto lácteo tradicional. Su sabor suave, textura uniforme y calidad consistente han reforzado la preferencia del consumidor, convirtiéndola en una opción favorita frente a las variedades de mantequilla de especialidad. El segmento se beneficia de un proceso de producción simple, mayor disponibilidad y alineación con la demanda del consumidor de productos lácteos naturales y mínimamente procesados. Además, la creciente preferencia por alimentos con etiqueta limpia con ingredientes reconocibles continúa apoyando el consumo de mantequilla no cultivada. Su versatilidad, los patrones de consumo establecidos y su capacidad para satisfacer las preferencias en evolución por experiencias lácteas auténticas consolidan aún más su dominio en el mercado de mantequilla de Estados Unidos.

La mantequilla cultivada es el tipo de producto de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 5,81% hasta 2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por productos lácteos premium con sabor, textura y métodos de procesamiento tradicionales mejorados. El proceso de fermentación utilizado en la mantequilla cultivada crea un perfil de sabor más rico, mayor cremosidad y características distintivas que atraen a los consumidores que buscan experiencias gastronómicas elevadas. El creciente interés en los productos lácteos artesanales y de especialidad está impulsando el crecimiento del segmento, ya que los consumidores valoran cada vez más la autenticidad, la artesanía y las ofertas diferenciadas. Además, el creciente enfoque en los ingredientes naturales y las técnicas tradicionales de preparación láctea apoya la adopción de la mantequilla cultivada.

Por Fuente: El Dominio de Origen Animal es Estructural, pero los Análogos de Origen Vegetal Abren una Nueva Arquitectura de Demanda

La mantequilla de origen animal representó el 93,21% del valor del mercado en 2025, impulsada por la tradición establecida del consumo lácteo, la fuerte confianza del consumidor y la disponibilidad consistente de ingredientes de base láctea. El dominio de este segmento está respaldado además por una sólida infraestructura de producción láctea. Según el Departamento de Agricultura de Estados Unidos (USDA), el número promedio nacional de operaciones lecheras con licencia fue de 23.609 en 2025, lo que garantiza un suministro estable de insumos lácteos para la producción de mantequilla. La preferencia del consumidor por el sabor lácteo auténtico, la composición natural de grasas y las características familiares del producto continúa impulsando la demanda de mantequilla de origen animal. Además, los avances en las prácticas de ganadería lechera, la calidad del producto y la eficiencia del procesamiento están mejorando la fiabilidad de la producción.

Los análogos de mantequilla de origen vegetal representan el segmento de fuente de más rápido crecimiento, con una CAGR proyectada del 7,03% hasta 2031. Este crecimiento está impulsado por el creciente cambio hacia alternativas sin lácteos y las preferencias cambiantes de los consumidores por ingredientes de origen vegetal. La creciente conciencia sobre la sostenibilidad, el bienestar animal y las diversas necesidades dietéticas está animando a los consumidores a optar por alternativas elaboradas a partir de fuentes como nueces, semillas y aceites vegetales. El crecimiento del segmento está respaldado además por los avances en tecnologías de sabor, textura y formulación, que permiten a los análogos de mantequilla de origen vegetal imitar de cerca las cualidades sensoriales de la mantequilla láctea tradicional. Además, la creciente demanda de productos sin alérgenos, sin lactosa y con etiqueta limpia está acelerando la adopción entre una base de consumidores más amplia.

Por Contenido de Sal: Los Formatos Con Sal Anclan la Demanda del Hogar Mientras que la Mantequilla Sin Sal Capta los Segmentos Profesional y de Salud

La mantequilla con sal representó el 65,06% del valor proyectado del mercado en 2025, impulsada por la fuerte preferencia del consumidor, su perfil de sabor mejorado y su papel histórico en el consumo lácteo cotidiano. La adición de sal mejora la consistencia del sabor, equilibra la riqueza de la mantequilla y mejora el atractivo sensorial general, convirtiéndola en una opción preferida entre los consumidores. Además, la sal contribuye a la estabilidad y frescura del producto, alineándose con la demanda del consumidor de opciones de mantequilla convenientes y fiables. La creciente popularidad de los productos lácteos sabrosos y listos para usar y la preferencia continua por las variedades de mantequilla tradicionales refuerzan aún más el dominio de mercado de la mantequilla con sal.

La mantequilla sin sal es el segmento de más rápido crecimiento, con una CAGR proyectada del 6,33% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de mayor transparencia de ingredientes, personalización y opciones lácteas más saludables. La conciencia sobre la reducción de sodio y la preferencia por productos con menos ingredientes añadidos están fomentando un cambio hacia las variedades sin sal. El segmento está ganando popularidad a medida que los consumidores buscan mantequilla con un sabor lácteo puro, características de crema fresca y un perfil de sabor natural sin condimentos añadidos. El creciente interés en los productos lácteos premium y los alimentos mínimamente procesados apoya aún más la demanda, ya que la mantequilla sin sal se asocia a menudo con formulaciones de mayor calidad y sabor auténtico.

Por Tipo de Envase: Los Bloques Definen la Logística de Volumen, las Cajas de Plástico Impulsan la Innovación Orientada al Consumidor

Los bloques y cubos representaron el 46,45% de la participación de mercado en 2025 por tipo de envase, impulsados por la fuerte aceptación del consumidor, la conveniencia y su capacidad para preservar la textura y calidad originales de la mantequilla. Este segmento se beneficia de la preferencia del consumidor por los formatos de mantequilla tradicionales que ofrecen facilidad de porcionado, manejo y flexibilidad de almacenamiento. Los bloques y cubos son ampliamente preferidos debido a su diseño de envase sencillo, su capacidad para mantener la frescura y su atractivo para los consumidores que buscan productos lácteos mínimamente procesados. La disponibilidad de varios tamaños y opciones de porción ha mejorado aún más su atractivo al adaptarse a los cambiantes patrones de consumo del hogar y minimizar el desperdicio de producto. Además, la creciente demanda de variedades de mantequilla premium y de especialidad ha apoyado la adopción de formatos en bloque, ya que a menudo se asocian con la autenticidad, la artesanía y las experiencias lácteas de alta calidad.

Los formatos de caja y tarrina de plástico representan el segmento de envase de más rápido crecimiento, con una CAGR proyectada del 6,81% hasta 2031. Este crecimiento está impulsado por la creciente preferencia del consumidor por la conveniencia, la facilidad de uso y el mejor almacenamiento del producto. Estos formatos están ganando terreno debido a sus diseños resellables, que ayudan a mantener la frescura, reducen la exposición a elementos externos y mejoran la experiencia general del usuario. La creciente demanda de soluciones de envasado prácticas y listas para usar está fomentando la adopción de tarrinas, ya que proporcionan un manejo más fácil, un mejor control de las porciones y una mayor eficiencia de almacenamiento en comparación con los formatos tradicionales. El crecimiento del segmento está respaldado además por innovaciones en envases ligeros, duraderos y fáciles de usar que se alinean con los estilos de vida cambiantes de los consumidores. Además, la creciente preferencia por productos de mantequilla untable y formatos lácteos de valor añadido está acelerando la demanda de cajas y tarrinas de plástico.

Por Canal de Distribución: La Infraestructura Fuera del Comercio Ancla el Volumen, el Canal En el Comercio Desbloquea Primas de Valor

Los canales fuera del comercio representaron el 71,32% del valor del mercado en 2025, impulsados por la preferencia del consumidor por la conveniencia, la mayor disponibilidad de productos y los diversos formatos de compra minorista. Este segmento se beneficia de la creciente tendencia de los consumidores a comprar mantequilla para uso doméstico regular, respaldada por el acceso a múltiples opciones de productos, varios tamaños de envase y variantes de especialidad. La disponibilidad de opciones de mantequilla premium, orgánica, de animales alimentados con pasto, con sabores y alternativas a través de los canales minoristas ha mejorado la participación del consumidor y fomentado las compras repetidas. Además, la mejora de la visibilidad del producto, la colocación organizada en estantes, las actividades promocionales y la ampliación del almacenamiento refrigerado han contribuido a una mejor experiencia de compra. La creciente adopción de plataformas de compras digitales de comestibles y las estrategias minoristas en evolución que enfatizan la conveniencia, la frescura y la accesibilidad continúan reforzando el dominio de los canales fuera del comercio.

Los canales en el comercio representan el segmento de distribución de más rápido crecimiento, con una CAGR proyectada del 5,63% hasta 2031. Este crecimiento está impulsado por el uso creciente de la mantequilla en la preparación comercial de alimentos y el enfoque en ofrecer experiencias premium de sabor, textura y calidad. La expansión del segmento está respaldada además por el creciente número de establecimientos de restauración. Por ejemplo, la Asociación Internacional de Franquicias reportó casi 279.553 establecimientos de franquicias de restaurantes de servicio rápido en Estados Unidos en 2025, creando una base de consumo más amplia para los ingredientes lácteos [3]Fuente: La Asociación Internacional de Franquicias, "Número de establecimientos de franquicias de restaurantes de servicio rápido en Estados Unidos", franchise.org . La creciente demanda de mejora consistente del sabor, ingredientes de calidad premium y ofertas de menú diferenciadas está impulsando la adopción de mantequilla en entornos de alimentación profesional.

Análisis Geográfico

La región Occidental, particularmente California, ocupa una posición significativa en el mercado de mantequilla de Estados Unidos debido a sus capacidades de producción láctea a gran escala, su avanzada infraestructura de procesamiento y la fuerte presencia de instalaciones de fabricación láctea. La bien establecida cadena de suministro de leche de California garantiza una disponibilidad constante de crema para la producción de mantequilla. Además, el creciente enfoque en la ganadería láctea sostenible, las mejoras en la calidad del producto y la innovación en lácteos premium continúan impulsando el crecimiento del mercado. Las preferencias de los consumidores por productos lácteos orgánicos, de animales alimentados con pasto y con etiqueta limpia refuerzan aún más la demanda en esta región.

Los estados del Medio Oeste, incluidos Wisconsin, Minnesota e Iowa, son importantes contribuyentes al crecimiento del mercado de la mantequilla, respaldados por su larga tradición láctea, sus sólidas redes agrícolas y su amplia capacidad de procesamiento lácteo. Wisconsin, reconocido por su especialización láctea, se beneficia de la producción de leche de alta calidad y la experiencia en la fabricación láctea de valor añadido. La creciente demanda de variedades de mantequilla tradicionales, premium y de especialidad ha llevado a los procesadores de estos estados a priorizar la innovación de productos, mejorar la eficiencia de producción y elevar los estándares de calidad.

Los estados del Noreste y del Sur, incluidos Nueva York, Pensilvania, Texas y Florida, están experimentando una creciente demanda de mantequilla impulsada por los cambios en las preferencias de los consumidores y la creciente disponibilidad de productos lácteos. Nueva York y Pensilvania aprovechan sus sólidas tradiciones de ganadería láctea y capacidades de procesamiento, mientras que Texas y Florida están experimentando crecimiento debido a la evolución de las preferencias alimentarias y la creciente disponibilidad de opciones lácteas premium. Las mejoras en las redes de distribución, los sistemas de cadena de frío y la accesibilidad de los productos en estas regiones continúan apoyando el crecimiento del mercado de la mantequilla.

Panorama Competitivo

El mercado exhibe una estructura competitiva moderadamente concentrada, dominada por actores clave como Dairy Farmers of America, Inc., Land O'Lakes, Inc., California Dairies, Inc., Saputo Inc. y Lactalis Group. Estas empresas mantienen posiciones sólidas gracias a sus amplias capacidades de procesamiento lácteo, diversas carteras de productos y redes de distribución bien establecidas. Para satisfacer las preferencias cambiantes de los consumidores por productos lácteos de alta calidad y valor añadido, las empresas se centran en la diferenciación de productos ofreciendo variedades de mantequilla premium, incluidas formulaciones cultivadas, orgánicas, de animales alimentados con pasto y de especialidad.

La tecnología se está convirtiendo en un factor competitivo crítico a medida que los fabricantes invierten en métodos de procesamiento avanzados, mejoras en la formulación y soluciones de envasado innovadoras. Las técnicas de fermentación de precisión, que garantizan un desarrollo de sabor consistente en la mantequilla cultivada, y las soluciones mejoradas de envasado en cadena de frío que mejoran la frescura y prolongan la vida útil de los formatos en tarrina, están proporcionando ventajas competitivas a los productores que aprovechan la tecnología alimentaria. Además, las empresas están priorizando la eficiencia operativa, la consistencia de la calidad y las capacidades de producción mejoradas para fortalecer su posición en el mercado.

Existen oportunidades de crecimiento significativas en los segmentos premium subdesarrollados, particularmente dentro del sector de restauración profesional. La mantequilla cultivada, la mantequilla compuesta y los formatos de especialidad tienen un potencial considerable de expansión en comparación con la categoría premium minorista más madura. Los fabricantes están apuntando cada vez más a estas oportunidades a través de estrategias impulsadas por la innovación, soluciones de mantequilla personalizadas y posicionamiento premium. Las inversiones continuas en desarrollo de productos, iniciativas de sostenibilidad y ofertas diferenciadas se espera que influyan en la dinámica competitiva entre los principales actores del mercado.

Líderes de la Industria de Mantequilla de Estados Unidos

Dairy Farmers of America, Inc.

Land O'Lakes, Inc.

California Dairies, Inc.

Saputo Inc.

Lactalis Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Flora Food Group, que incluye Country Crock, ha lanzado una mantequilla americana con un 84% de contenido de grasa butírica llamada Red Barn. Esto marca un cambio significativo para una empresa tradicionalmente conocida por sus untables de aceite vegetal y alternativas de origen vegetal.

- Agosto de 2025: Kerrygold introdujo barras de mantequilla dulce en tamaños de 3,5 oz, elaboradas con leche de animales alimentados con pasto procedente de granjas lecheras familiares irlandesas que forman parte de cooperativas locales de leche de propiedad de los agricultores.

- Abril de 2025: Challenge introdujo Challenge Butter Cubes, un nuevo formato de mantequilla en forma de cubo diseñado para una medición conveniente y menos desorden durante la cocción. Cada cubo está envuelto individualmente y pre-porcionado en cuatro cucharadas.

Alcance del Informe del Mercado de Mantequilla de Estados Unidos

El mercado de la mantequilla está segmentado por tipo de producto, fuente, contenido de sal, tipo de envase y canal de distribución. Según el tipo de producto, el mercado está segmentado en mantequilla cultivada y mantequilla no cultivada. Según la fuente, el mercado está segmentado en mantequilla de origen animal y análogos de mantequilla de origen vegetal. El segmento de origen animal se subdivide además en fuentes de leche de vaca, leche de búfala, leche de cabra y oveja, y otras fuentes de origen animal. Según el contenido de sal, el mercado está segmentado en mantequilla con sal y sin sal. Según el tipo de envase, el mercado está segmentado en bloques/cubos, cajas de plástico y otros. Según el canal de distribución, el mercado está segmentado en canales fuera del comercio y en el comercio. El segmento fuera del comercio se subdivide además en supermercados/hipermercados, tiendas de conveniencia y comestibles, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Mantequilla Cultivada |

| Mantequilla No Cultivada |

| De Origen Animal | Leche de Vaca |

| Leche de Búfala | |

| Leche de Cabra y Oveja | |

| Otras Fuentes de Origen Animal | |

| Análogos de Mantequilla de Origen Vegetal |

| Con Sal |

| Sin Sal |

| Bloques/Cubos |

| Cajas de Plástico |

| Otros (Láminas/Planchas, Cartones, etc.) |

| Fuera del Comercio | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Comestibles | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| En el Comercio |

| Por Tipo de Producto | Mantequilla Cultivada | |

| Mantequilla No Cultivada | ||

| Por Fuente | De Origen Animal | Leche de Vaca |

| Leche de Búfala | ||

| Leche de Cabra y Oveja | ||

| Otras Fuentes de Origen Animal | ||

| Análogos de Mantequilla de Origen Vegetal | ||

| Por Contenido de Sal | Con Sal | |

| Sin Sal | ||

| Por Tipo de Envase | Bloques/Cubos | |

| Cajas de Plástico | ||

| Otros (Láminas/Planchas, Cartones, etc.) | ||

| Por Canal de Distribución | Fuera del Comercio | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Comestibles | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| En el Comercio | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la demanda de mantequilla en Estados Unidos?

Se prevé que el mercado de mantequilla de Estados Unidos alcance USD 16 mil millones en 2031 desde USD 12,4 mil millones en 2026, creciendo a una CAGR del 5,1% durante 2026-2031.

¿Qué tipo de producto lidera las ventas de mantequilla en Estados Unidos?

La mantequilla no cultivada lideró la categoría con el 80,7% del valor de 2025, respaldada por su amplio uso en hogares, fabricación de alimentos y compras institucionales.

¿Qué segmento de fuente está creciendo más rápido en las alternativas de mantequilla?

Los análogos de mantequilla de origen vegetal son el segmento de fuente de más rápido crecimiento, con una CAGR proyectada del 7% hasta 2031, aunque la mantequilla de origen animal aún representó el 93,2% del valor de 2025.

¿Por qué están ganando terreno los productos de mantequilla premium y de especialidad?

El crecimiento premium está siendo respaldado por una mayor demanda de productos de animales alimentados con pasto, cultivados y de procedencia definida que ofrecen una diferenciación de sabor y calidad más clara que la mantequilla de consumo masivo estándar.

Última actualización de la página el: