Taille et part du marché du beurre aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.86 Milliards de dollars |

| Taille du Marché (2026) | 12.43 Milliards de dollars |

| Taille du Marché (2031) | 15.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du beurre aux États-Unis par Mordor Intelligence

Le marché du beurre aux États-Unis était évalué à 11,86 milliards USD en 2025 et devrait croître pour atteindre 12,43 milliards USD en 2026, puis 15,97 milliards USD d'ici 2031, avec un CAGR de 5,14 % sur la période de prévision 2026–2031. Cette croissance est principalement portée par la préférence croissante des consommateurs pour des produits laitiers naturels, peu transformés et à étiquette claire, les acheteurs privilégiant des ingrédients simples, un goût authentique et des options alimentaires de haute qualité. Par ailleurs, la demande croissante de produits laitiers haut de gamme, caractérisés par des textures plus riches, des profils aromatiques améliorés et des méthodes de production traditionnelles, stimule davantage la croissance du marché. L'évolution des préférences alimentaires et l'acceptation croissante des produits laitiers entiers contribuent également à l'expansion du marché, les consommateurs accordant une plus grande importance à la qualité des ingrédients et à la nutrition personnalisée.

Principaux enseignements du rapport

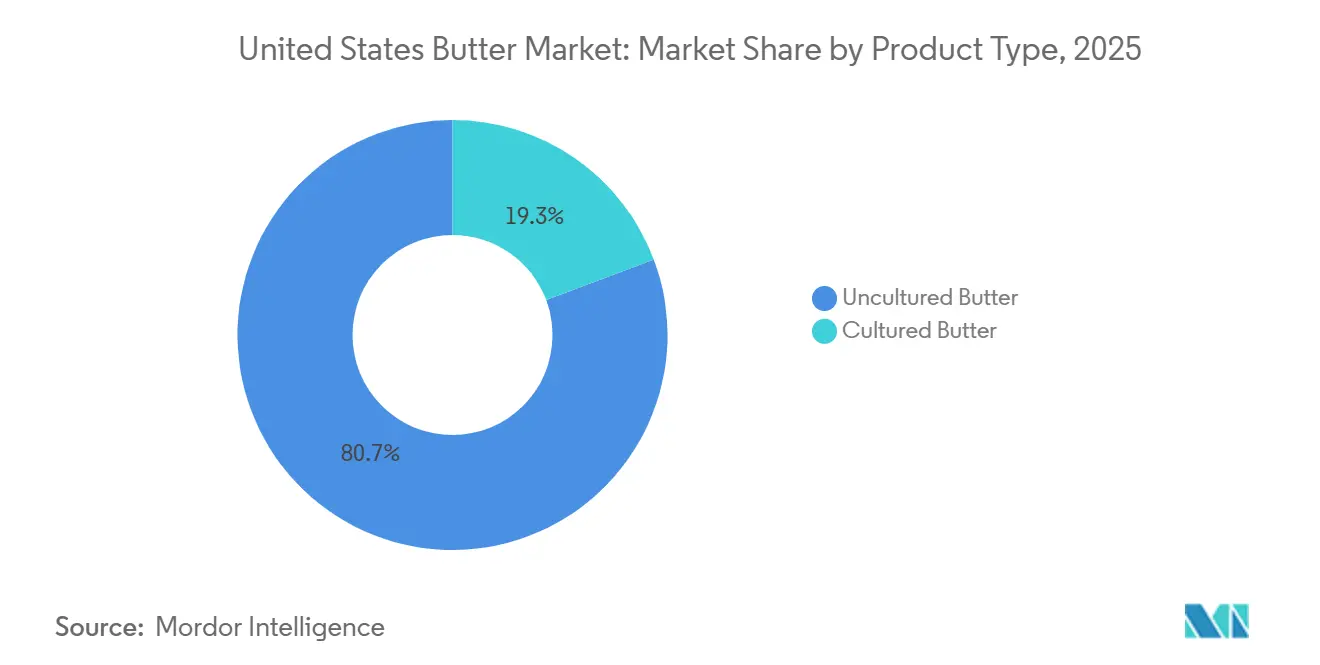

- Par type de produit, le beurre non fermenté détenait 80,71 % de la part du marché du beurre aux États-Unis en 2025, tandis que le beurre fermenté devrait progresser à un CAGR de 5,81 % jusqu'en 2031.

- Par source, le beurre d'origine animale détenait 93,21 % de la part du marché du beurre aux États-Unis en 2025, tandis que les analogues de beurre d'origine végétale devraient croître à un CAGR de 7,03 % jusqu'en 2031.

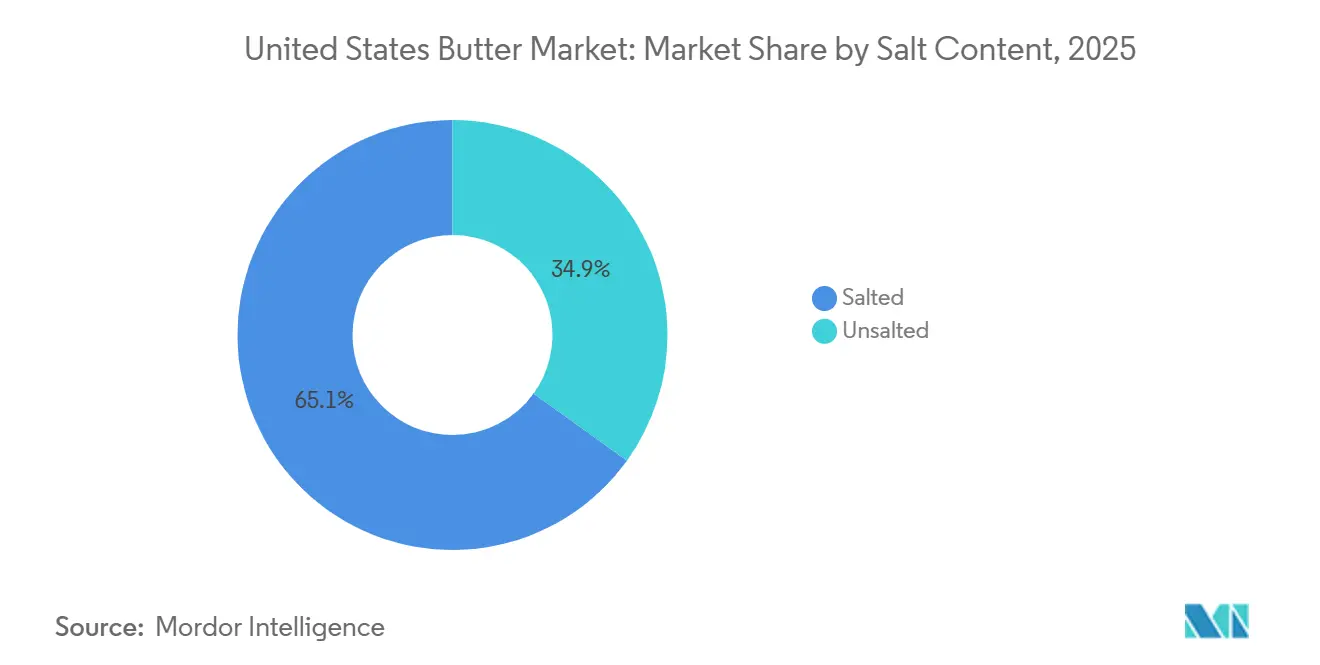

- Par teneur en sel, le beurre salé représentait 65,06 % de la taille du marché du beurre aux États-Unis en 2025, tandis que le beurre non salé devrait progresser à un CAGR de 6,33 % jusqu'en 2031.

- Par type d'emballage, les blocs et cubes représentaient 46,45 % de la taille du marché du beurre aux États-Unis en 2025, tandis que les boîtes et barquettes en plastique devraient croître à un CAGR de 6,81 % jusqu'en 2031.

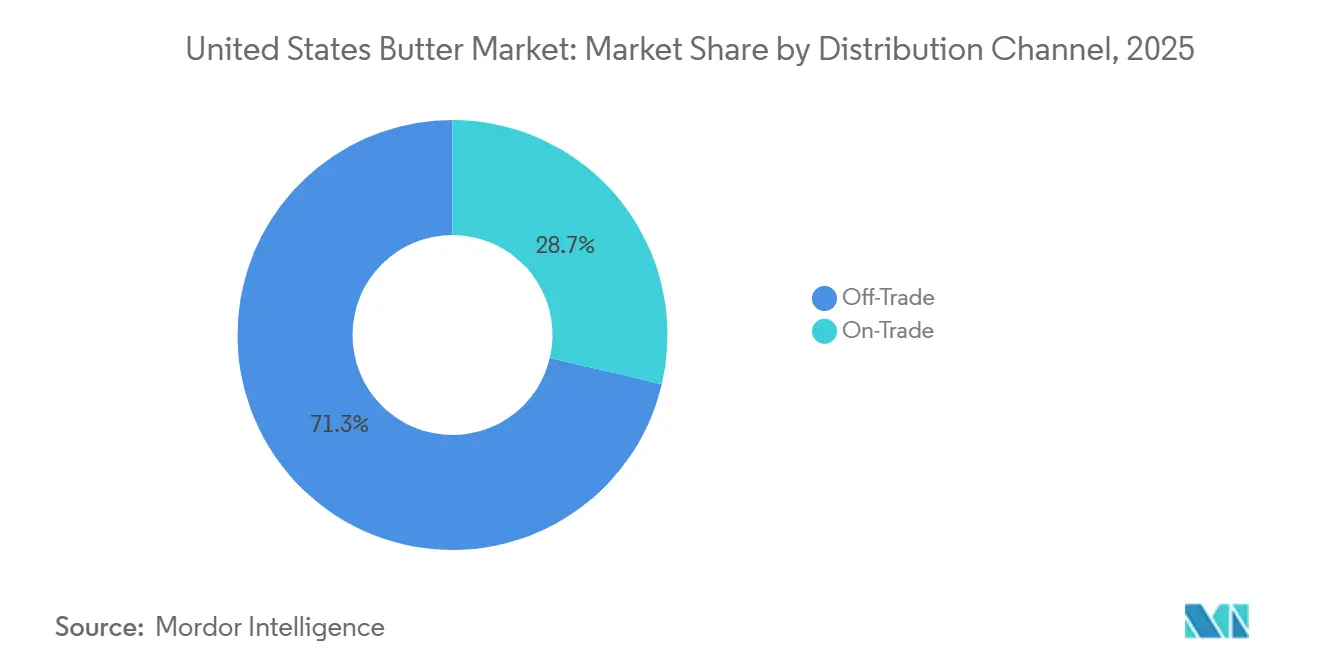

- Par canal de distribution, les circuits hors domicile représentaient 71,32 % de la taille du marché du beurre aux États-Unis en 2025, tandis que les circuits sur place devraient progresser à un CAGR de 5,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du beurre aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les produits laitiers naturels et peu transformés | +1.2% | National, avec une intensité supérieure à la moyenne dans les marchés urbains et côtiers | Moyen terme (2 à 4 ans) |

| Demande de produits beurriers haut de gamme et de spécialité | +0.9% | National, plus forte dans le Nord-Est, la côte Ouest et les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Popularité des tendances alimentaires riches en graisses et pauvres en glucides | +0.7% | National, avec une concentration initiale dans les segments de consommateurs axés sur la santé en banlieue et natifs du numérique | Court terme (≤ 2 ans) |

| Adoption de produits laitiers biologiques et issus de vaches nourries à l'herbe | +0.6% | National, avec une pénétration supérieure à la moyenne dans les chaînes de distribution d'aliments naturels | Long terme (≥ 4 ans) |

| Innovation produit et diversification des saveurs | +0.5% | National, avec une adoption précoce dans la distribution spécialisée et la restauration haut de gamme | Moyen terme (2 à 4 ans) |

| Essor de la cuisine et de la pâtisserie à domicile | +0.4% | National, se maintenant dans tous les groupes de revenus à la suite des changements de comportement induits par la pandémie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les produits laitiers naturels et peu transformés

La préférence croissante pour les produits laitiers naturels et peu transformés stimule la demande de beurre, les consommateurs privilégiant de plus en plus les produits aux ingrédients simples, au goût authentique et contenant moins d'additifs artificiels. L'image traditionnelle du beurre en tant que produit laitier reconnaissable, fabriqué principalement à partir de crème, s'aligne sur le mouvement croissant en faveur des étiquettes claires et sur la demande d'options alimentaires moins transformées. Selon le Département de l'Agriculture des États-Unis (USDA), la consommation de beurre par habitant a augmenté pour atteindre 6,8 livres par personne en 2024, contre 6,5 livres par personne en 2023, soulignant l'intérêt soutenu des consommateurs pour les produits laitiers authentiques [1]Source : Département de l'Agriculture des États-Unis (USDA), "Consommation de beurre par habitant aux États-Unis", usda.gov. L'abandon des alternatives hautement transformées, conjugué à la demande croissante de beurre haut de gamme, biologique, issu de vaches nourries à l'herbe et de spécialité, continue de renforcer l'attrait du beurre auprès des consommateurs à la recherche d'options laitières naturelles et de haute qualité.

Demande de produits beurriers haut de gamme et de spécialité

La demande croissante de produits beurriers haut de gamme et de spécialité stimule la croissance du marché, les consommateurs privilégiant un goût amélioré, une qualité supérieure et des expériences laitières uniques. L'intérêt accru pour des produits tels que le beurre fermenté, le beurre de style européen, le beurre issu de vaches nourries à l'herbe, les options biologiques et le beurre aromatisé a incité les fabricants à élargir leurs portefeuilles de produits haut de gamme. Les consommateurs accordent une plus grande importance à des attributs tels qu'une texture plus riche, une teneur en matières grasses plus élevée, des méthodes de production traditionnelles et des profils aromatiques distinctifs, contribuant à un glissement du beurre conventionnel vers des variétés à valeur ajoutée. Par ailleurs, la préférence croissante pour les produits laitiers artisanaux et à étiquette claire favorise l'innovation dans les formulations de spécialité. Les améliorations apportées à l'emballage et au positionnement des produits renforcent également l'engagement des consommateurs envers les catégories de beurre haut de gamme.

Popularité des tendances alimentaires riches en graisses et pauvres en glucides

La popularité croissante des tendances alimentaires riches en graisses et pauvres en glucides stimule la consommation de beurre, les consommateurs se tournant vers des sources de graisses naturelles et à base d'aliments entiers. L'adoption de modes de vie alimentaires cétogènes, pauvres en glucides et riches en graisses a amélioré la perception du beurre en raison de sa teneur élevée en graisses, de son faible profil glucidique et de sa composition simple en ingrédients. L'évolution des opinions sur les graisses alimentaires incite les consommateurs à préférer les graisses laitières traditionnelles aux margarines hautement transformées et aux substituts artificiels, stimulant ainsi la demande de produits laitiers entiers. Par ailleurs, l'accent croissant mis sur la nutrition à étiquette claire, la transparence des ingrédients et les choix alimentaires de qualité supérieure accroît la préférence pour les variétés biologiques, issues de vaches nourries à l'herbe et à teneur plus élevée en matières grasses. Les consommateurs privilégiant les produits en adéquation avec une nutrition personnalisée et des habitudes alimentaires naturelles, le beurre reste bien positionné au sein de ces tendances alimentaires en évolution.

Adoption de produits laitiers biologiques et issus de vaches nourries à l'herbe

La demande croissante de produits laitiers biologiques et issus de vaches nourries à l'herbe stimule la consommation de beurre, les consommateurs accordant de plus en plus d'importance à la qualité des ingrédients, aux méthodes de production naturelles et aux expériences laitières haut de gamme. Une plus grande sensibilisation aux produits à étiquette claire, au bien-être animal et aux pratiques agricoles durables a renforcé la préférence des consommateurs pour le beurre fabriqué à partir d'ingrédients laitiers d'origine biologique et produits de manière responsable. En réponse, les fabricants lancent des produits haut de gamme mettant en avant l'authenticité, une texture supérieure et une saveur améliorée. Par exemple, en novembre 2024, Nancy's Probiotic Foods a élargi son portefeuille laitier en lançant un beurre biologique de style européen fermenté en versions salée à la fleur de sel et non salée. Ce produit offre une texture riche et veloutée ainsi qu'un profil aromatique complexe, lui valant une reconnaissance internationale. Ces innovations soulignent la demande croissante de beurre biologique de haute qualité et soutiennent la croissance continue des catégories laitières haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation de graisses saturées | -0.8% | National, plus aigu chez les populations sensibles aux risques cardiovasculaires dans tous les grands marchés | Long terme (≥ 4 ans) |

| Augmentation des cas d'intolérance au lactose et de sensibilités aux produits laitiers | -0.5% | National, impact le plus élevé dans les communautés hispaniques, afro-américaines et américaines d'origine asiatique | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en lait et disponibilité des matières premières laitières | -0.6% | National, avec des impacts en amont concentrés dans les régions laitières du Midwest et du Nord-Ouest Pacifique | Court terme (≤ 2 ans) |

| Fluctuation des prix du beurre due à l'instabilité de la chaîne d'approvisionnement | -0.7% | National, plus aigu pour les acheteurs de la restauration et les acheteurs industriels disposant d'une capacité de couverture limitée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation de graisses saturées

Les préoccupations sanitaires liées à la consommation de graisses saturées limitent la demande de beurre, les consommateurs se concentrant de plus en plus sur les choix alimentaires liés à la santé cardiovasculaire et au bien-être général. Le beurre contient un niveau élevé de graisses saturées, ce qui incite les personnes soucieuses de leur santé à réduire leur consommation ou à opter pour des alternatives considérées comme plus saines. Une plus grande sensibilisation à l'étiquetage nutritionnel, à la teneur en graisses et aux recommandations visant à limiter l'apport en graisses saturées a considérablement influencé le comportement d'achat, en particulier chez les personnes privilégiant une alimentation équilibrée et des mesures de santé préventives. Ce changement de perception a favorisé l'adoption de margarines allégées, d'alternatives d'origine végétale et d'autres produits de substitution, intensifiant la concurrence pour le beurre traditionnel. Les consommateurs continuant à mettre l'accent sur des habitudes alimentaires plus saines et la gestion de l'apport en graisses, les préoccupations relatives aux graisses saturées demeurent un défi majeur pour le marché du beurre.

Augmentation des cas d'intolérance au lactose et de sensibilités aux produits laitiers

La prévalence croissante de l'intolérance au lactose et des sensibilités aux produits laitiers limite la demande de beurre, de plus en plus de consommateurs réduisant leur consommation de produits à base de lait en raison de problèmes digestifs, de restrictions alimentaires et d'attitudes évolutives envers les produits laitiers. La sensibilisation croissante aux inconforts liés au lactose et aux sensibilités alimentaires a conduit les consommateurs à rechercher des alternatives sans produits laitiers et des substituts d'origine végétale, intensifiant la concurrence pour les produits beurriers traditionnels. Cette tendance est particulièrement prononcée chez les jeunes générations. Selon le Conseil international d'information sur l'alimentation (IFIC), en 2024, les consommateurs de la génération Z aux États-Unis ont signalé la plus forte réduction de leur consommation de lait, environ 36 % d'entre eux indiquant avoir diminué leur consommation de lait [2]Source : Conseil international d'information sur l'alimentation (IFIC), "Part des consommateurs ayant réduit leur consommation de lait aux États-Unis", ific.org. La préférence croissante pour les options sans lactose, véganes et alternatives aux produits laitiers continue de poser des défis à la croissance des catégories de beurre laitier conventionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le beurre non fermenté domine, tandis que les formats fermentés affichent une valeur disproportionnée

Le beurre non fermenté représentait 80,71 % de la valeur du marché en 2025, porté par son large acceptation par les consommateurs, son profil gustatif familier et son positionnement solide en tant que produit laitier traditionnel. Sa saveur douce, sa texture lisse et sa qualité constante ont renforcé la préférence des consommateurs, en faisant un choix privilégié par rapport aux variétés de beurre de spécialité. Le segment bénéficie d'un processus de production simple, d'une disponibilité plus large et d'une adéquation avec la demande des consommateurs pour des produits laitiers naturels et peu transformés. Par ailleurs, la préférence croissante pour les aliments à étiquette claire aux ingrédients reconnaissables continue de soutenir la consommation de beurre non fermenté. Sa polyvalence, ses habitudes de consommation établies et sa capacité à répondre aux préférences évolutives pour des expériences laitières authentiques consolident davantage sa domination sur le marché du beurre aux États-Unis.

Le beurre fermenté est le type de produit à la croissance la plus rapide, avec un CAGR projeté de 5,81 % jusqu'en 2031. Cette croissance est portée par la préférence croissante des consommateurs pour des produits laitiers haut de gamme offrant une saveur, une texture et des méthodes de transformation traditionnelles améliorées. Le processus de fermentation utilisé dans le beurre fermenté crée un profil gustatif plus riche, une onctuosité améliorée et des caractéristiques distinctives qui séduisent les consommateurs à la recherche d'expériences gastronomiques élevées. L'intérêt croissant pour les produits laitiers artisanaux et de spécialité soutient la croissance du segment, les consommateurs valorisant de plus en plus l'authenticité, le savoir-faire et les offres différenciées. De plus, l'accent croissant mis sur les ingrédients naturels et les techniques traditionnelles de préparation des produits laitiers soutient l'adoption du beurre fermenté.

Par source : la domination d'origine animale est structurelle, mais les analogues d'origine végétale ouvrent une nouvelle architecture de la demande

Le beurre d'origine animale représentait 93,21 % de la valeur du marché en 2025, porté par la tradition établie de consommation de produits laitiers, la forte confiance des consommateurs et la disponibilité constante des ingrédients à base de lait. La domination de ce segment est en outre soutenue par une infrastructure robuste de production laitière. Selon le Département de l'Agriculture des États-Unis (USDA), le nombre moyen national d'exploitations laitières agréées était de 23 609 en 2025, garantissant un approvisionnement stable en intrants laitiers pour la production de beurre. La préférence des consommateurs pour le goût authentique des produits laitiers, la composition naturelle en graisses et les caractéristiques familières des produits continue de soutenir la demande de beurre d'origine animale. Par ailleurs, les progrès réalisés dans les pratiques d'élevage laitier, la qualité des produits et l'efficacité de la transformation améliorent la fiabilité de la production.

Les analogues de beurre d'origine végétale représentent le segment source à la croissance la plus rapide, avec un CAGR projeté de 7,03 % jusqu'en 2031. Cette croissance est portée par le glissement croissant vers les alternatives sans produits laitiers et l'évolution des préférences des consommateurs pour les ingrédients d'origine végétale. La sensibilisation croissante à la durabilité, au bien-être animal et aux besoins alimentaires diversifiés encourage les consommateurs à opter pour des alternatives fabriquées à partir de sources telles que les noix, les graines et les huiles végétales. La croissance du segment est en outre soutenue par les progrès en matière de goût, de texture et de technologies de formulation, permettant aux analogues de beurre d'origine végétale de reproduire fidèlement les qualités sensorielles du beurre laitier traditionnel. Par ailleurs, la demande croissante de produits sans allergènes, sans lactose et à étiquette claire accélère l'adoption auprès d'une base de consommateurs plus large.

Par teneur en sel : les formats salés ancrent la demande des ménages tandis que le non salé capte les segments professionnels et santé

Le beurre salé représentait 65,06 % de la valeur projetée du marché en 2025, porté par la forte préférence des consommateurs, son profil aromatique amélioré et son rôle de longue date dans la consommation quotidienne de produits laitiers. L'ajout de sel améliore la cohérence du goût, équilibre la richesse du beurre et améliore l'attrait sensoriel global, en faisant un choix privilégié par les consommateurs. De plus, le sel contribue à la stabilité et à la fraîcheur du produit, répondant à la demande des consommateurs pour des options de beurre pratiques et fiables. La popularité croissante des produits laitiers savoureux et prêts à l'emploi et la préférence continue pour les variétés de beurre traditionnelles renforcent davantage la domination du beurre salé sur le marché.

Le beurre non salé est le segment à la croissance la plus rapide, avec un CAGR projeté de 6,33 % jusqu'en 2031. Cette croissance est portée par la demande croissante des consommateurs pour une plus grande transparence des ingrédients, une personnalisation et des options laitières plus saines. La sensibilisation à la réduction du sodium et la préférence pour les produits contenant moins d'ingrédients ajoutés encouragent un glissement vers les variétés non salées. Le segment gagne en popularité, les consommateurs recherchant un beurre au goût laitier pur, aux caractéristiques de crème fraîche et à un profil aromatique naturel sans assaisonnement ajouté. L'intérêt croissant pour les produits laitiers haut de gamme et les aliments peu transformés soutient davantage la demande, le beurre non salé étant souvent associé à des formulations de meilleure qualité et à un goût authentique.

Par type d'emballage : les blocs définissent la logistique des volumes, les boîtes en plastique stimulent l'innovation orientée consommateur

Les blocs et cubes représentaient 46,45 % de la part de marché en 2025 par type d'emballage, portés par la forte acceptation des consommateurs, la commodité et leur capacité à préserver la texture et la qualité d'origine du beurre. Ce segment bénéficie de la préférence des consommateurs pour les formats de beurre traditionnels qui offrent un découpage, une manipulation et une flexibilité de stockage faciles. Les blocs et cubes sont largement préférés en raison de leur conception d'emballage simple, de leur capacité à maintenir la fraîcheur et de leur attrait pour les consommateurs à la recherche de produits laitiers peu transformés. La disponibilité de différentes tailles et options de portions a encore renforcé leur attractivité en s'adaptant à l'évolution des habitudes de consommation des ménages et en minimisant le gaspillage de produits. Par ailleurs, la demande croissante de beurre haut de gamme et de spécialité a soutenu l'adoption des formats en blocs, souvent associés à l'authenticité, au savoir-faire et aux expériences laitières de haute qualité.

Les formats en boîtes et barquettes en plastique représentent le segment d'emballage à la croissance la plus rapide, avec un CAGR projeté de 6,81 % jusqu'en 2031. Cette croissance est portée par la préférence croissante des consommateurs pour la commodité, la facilité d'utilisation et une meilleure conservation des produits. Ces formats gagnent du terrain grâce à leurs conceptions refermables, qui contribuent à maintenir la fraîcheur, à réduire l'exposition aux éléments extérieurs et à améliorer l'expérience utilisateur globale. La demande croissante de solutions d'emballage pratiques et prêtes à l'emploi encourage l'adoption des barquettes, car elles offrent une manipulation plus facile, un meilleur contrôle des portions et une meilleure efficacité de stockage par rapport aux formats traditionnels. La croissance du segment est en outre soutenue par des innovations en matière d'emballages légers, durables et conviviaux qui s'alignent sur l'évolution des modes de vie des consommateurs. Par ailleurs, la préférence croissante pour les produits beurriers à tartiner et les formats laitiers à valeur ajoutée accélère la demande de boîtes et barquettes en plastique.

Par canal de distribution : l'infrastructure hors domicile ancre les volumes, les circuits sur place débloquent des primes de valeur

Les circuits hors domicile représentaient 71,32 % de la valeur du marché en 2025, portés par la préférence des consommateurs pour la commodité, une plus grande disponibilité des produits et des formats d'achat au détail diversifiés. Ce segment bénéficie de la tendance croissante des consommateurs à acheter du beurre pour un usage domestique régulier, soutenue par l'accès à de multiples choix de produits, diverses tailles d'emballage et des variantes de spécialité. La disponibilité d'options de beurre haut de gamme, biologique, issu de vaches nourries à l'herbe, aromatisé et alternatif via les circuits de distribution au détail a renforcé l'engagement des consommateurs et encouragé les achats répétés. Par ailleurs, une meilleure visibilité des produits, un placement organisé en rayon, des activités promotionnelles et un stockage réfrigéré élargi ont contribué à une expérience d'achat améliorée. L'adoption croissante des plateformes d'épicerie numérique et l'évolution des stratégies de distribution mettant l'accent sur la commodité, la fraîcheur et l'accessibilité continuent de renforcer la domination des circuits hors domicile.

Les circuits sur place représentent le segment de distribution à la croissance la plus rapide, avec un CAGR projeté de 5,63 % jusqu'en 2031. Cette croissance est portée par l'utilisation croissante du beurre dans la préparation alimentaire commerciale et l'accent mis sur la fourniture d'expériences gustatives, texturales et qualitatives haut de gamme. L'expansion du segment est en outre soutenue par le nombre croissant d'établissements de restauration. Par exemple, l'Association internationale de la franchise a recensé près de 279 553 établissements de restauration rapide franchisés aux États-Unis en 2025, créant une base de consommation plus large pour les ingrédients laitiers [3]Source : L'Association internationale de la franchise, "Nombre d'établissements de restauration rapide (QSR) franchisés aux États-Unis", franchise.org . La demande croissante d'amélioration constante des saveurs, d'ingrédients de qualité supérieure et d'offres de menus différenciées stimule l'adoption du beurre dans les environnements alimentaires professionnels.

Analyse géographique

La région Ouest, en particulier la Californie, occupe une position significative sur le marché du beurre aux États-Unis en raison de ses capacités de production laitière à grande échelle, de son infrastructure de transformation avancée et de la forte présence d'installations de fabrication laitière. La chaîne d'approvisionnement en lait bien établie de la Californie garantit une disponibilité constante de crème pour la production de beurre. Par ailleurs, l'accent croissant mis sur l'élevage laitier durable, l'amélioration de la qualité des produits et l'innovation laitière haut de gamme continue de stimuler la croissance du marché. Les préférences des consommateurs pour les produits laitiers biologiques, issus de vaches nourries à l'herbe et à étiquette claire renforcent davantage la demande dans cette région.

Les États du Midwest, notamment le Wisconsin, le Minnesota et l'Iowa, sont des contributeurs majeurs à la croissance du marché du beurre, soutenus par leur longue tradition laitière, leurs solides réseaux agricoles et leur vaste capacité de transformation laitière. Le Wisconsin, réputé pour sa spécialisation laitière, bénéficie d'une production laitière de haute qualité et d'une expertise dans la fabrication de produits laitiers à valeur ajoutée. La demande croissante de beurre traditionnel, haut de gamme et de spécialité a incité les transformateurs de ces États à privilégier l'innovation produit, à améliorer l'efficacité de la production et à rehausser les normes de qualité.

Les États du Nord-Est et du Sud, notamment New York, la Pennsylvanie, le Texas et la Floride, connaissent une demande croissante de beurre, portée par l'évolution des préférences des consommateurs et la disponibilité croissante des produits laitiers. New York et la Pennsylvanie s'appuient sur leurs solides traditions d'élevage laitier et leurs capacités de transformation, tandis que le Texas et la Floride connaissent une croissance due à l'évolution des préférences alimentaires et à la disponibilité croissante d'options laitières haut de gamme. Les améliorations apportées aux réseaux de distribution, aux systèmes de chaîne du froid et à l'accessibilité des produits dans ces régions continuent de soutenir la croissance du marché du beurre.

Paysage concurrentiel

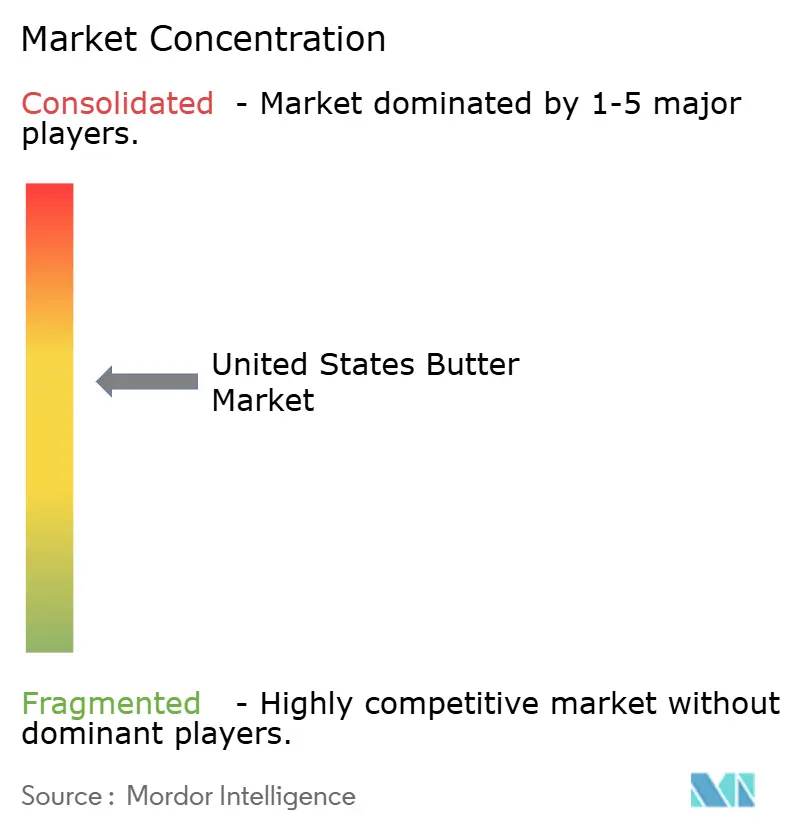

Le marché présente une structure concurrentielle modérément concentrée, dominée par des acteurs clés tels que Dairy Farmers of America, Inc., Land O'Lakes, Inc., California Dairies, Inc., Saputo Inc. et Lactalis Group. Ces entreprises maintiennent des positions solides grâce à d'importantes capacités de transformation laitière, des portefeuilles de produits diversifiés et des réseaux de distribution bien établis. Pour répondre à l'évolution des préférences des consommateurs pour des produits laitiers de haute qualité et à valeur ajoutée, les entreprises se concentrent sur la différenciation des produits en proposant des variétés de beurre haut de gamme, notamment des formulations fermentées, biologiques, issues de vaches nourries à l'herbe et de spécialité.

La technologie devient un facteur concurrentiel essentiel, les fabricants investissant dans des méthodes de transformation avancées, des améliorations de formulation et des solutions d'emballage innovantes. Les techniques de fermentation de précision, qui garantissent un développement aromatique constant dans le beurre fermenté, et les solutions d'emballage améliorées pour la chaîne du froid, qui améliorent la fraîcheur et prolongent la durée de conservation des formats en barquette, offrent des avantages concurrentiels aux producteurs qui tirent parti de la technologie alimentaire. Par ailleurs, les entreprises accordent la priorité à l'efficacité opérationnelle, à la cohérence de la qualité et à l'amélioration des capacités de production pour renforcer leur position sur le marché.

Des opportunités de croissance significatives existent dans les segments haut de gamme sous-développés, en particulier au sein du secteur de la restauration professionnelle. Le beurre fermenté, le beurre composé et les formats de spécialité présentent un potentiel d'expansion considérable par rapport à la catégorie haut de gamme au détail plus mature. Les fabricants ciblent de plus en plus ces opportunités par le biais de stratégies axées sur l'innovation, de solutions de beurre personnalisées et d'un positionnement haut de gamme. Les investissements continus dans le développement de produits, les initiatives de durabilité et les offres différenciées devraient influencer la dynamique concurrentielle parmi les principaux acteurs du marché.

Leaders du secteur du beurre aux États-Unis

Dairy Farmers of America, Inc.

Land O'Lakes, Inc.

California Dairies, Inc.

Saputo Inc.

Lactalis Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Flora Food Group, qui comprend Country Crock, a lancé un beurre américain à 84 % de matières grasses appelé Red Barn. Cela marque un tournant significatif pour une entreprise traditionnellement connue pour ses margarines à base d'huile végétale et ses alternatives d'origine végétale.

- Août 2025 : Kerrygold a lancé des bâtonnets de beurre doux en format de 3,5 oz, fabriqués à partir de lait issu de vaches nourries à l'herbe provenant de fermes laitières familiales irlandaises membres de coopératives laitières locales appartenant aux agriculteurs.

- Avril 2025 : Challenge a lancé les Challenge Butter Cubes, un nouveau format de beurre en forme de cube conçu pour un dosage pratique et moins de désordre lors de la cuisine. Chaque cube est emballé individuellement et pré-portionné en quatre cuillères à soupe.

Périmètre du rapport sur le marché du beurre aux États-Unis

Le marché du beurre est segmenté par type de produit, source, teneur en sel, type d'emballage et canal de distribution. Sur la base du type de produit, le marché est segmenté en beurre fermenté et beurre non fermenté. Sur la base de la source, le marché est segmenté en beurre d'origine animale et analogues de beurre d'origine végétale. Le segment d'origine animale est en outre catégorisé en sources à base de lait de vache, de lait de bufflonne, de lait de chèvre et de brebis, et d'autres sources animales. Sur la base de la teneur en sel, le marché est segmenté en beurre salé et non salé. Sur la base du type d'emballage, le marché est segmenté en blocs/cubes, boîtes en plastique et autres. Sur la base du canal de distribution, le marché est segmenté en circuits hors domicile et sur place. Le segment hors domicile est en outre catégorisé en supermarchés/hypermarchés, épiceries et commerces de proximité, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Beurre fermenté |

| Beurre non fermenté |

| D'origine animale | Lait de vache |

| Lait de bufflonne | |

| Lait de chèvre et de brebis | |

| Autres sources animales | |

| Analogues de beurre d'origine végétale |

| Salé |

| Non salé |

| Blocs/Cubes |

| Boîtes en plastique |

| Autres (feuilles/plaques, cartons, etc.) |

| Hors domicile | Supermarchés/Hypermarchés |

| Épiceries et commerces de proximité | |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Sur place |

| Par type de produit | Beurre fermenté | |

| Beurre non fermenté | ||

| Par source | D'origine animale | Lait de vache |

| Lait de bufflonne | ||

| Lait de chèvre et de brebis | ||

| Autres sources animales | ||

| Analogues de beurre d'origine végétale | ||

| Par teneur en sel | Salé | |

| Non salé | ||

| Par type d'emballage | Blocs/Cubes | |

| Boîtes en plastique | ||

| Autres (feuilles/plaques, cartons, etc.) | ||

| Par canal de distribution | Hors domicile | Supermarchés/Hypermarchés |

| Épiceries et commerces de proximité | ||

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Sur place | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de la demande de beurre aux États-Unis à l'horizon 2031 ?

Le marché du beurre aux États-Unis devrait atteindre 16 milliards USD d'ici 2031, contre 12,4 milliards USD en 2026, avec un CAGR de 5,1 % sur la période 2026-2031.

Quel type de produit domine les ventes de beurre aux États-Unis ?

Le beurre non fermenté a dominé la catégorie avec 80,7 % de la valeur en 2025, soutenu par une large utilisation dans les ménages, la fabrication alimentaire et les achats institutionnels.

Quel segment source connaît la croissance la plus rapide dans les alternatives au beurre ?

Les analogues de beurre d'origine végétale sont le segment source à la croissance la plus rapide, avec un CAGR projeté de 7 % jusqu'en 2031, bien que le beurre d'origine animale représentait encore 93,2 % de la valeur en 2025.

Pourquoi les produits beurriers haut de gamme et de spécialité gagnent-ils du terrain ?

La croissance du segment haut de gamme est soutenue par une demande plus forte pour les produits issus de vaches nourries à l'herbe, fermentés et à provenance identifiée, qui offrent une différenciation plus claire en termes de goût et de qualité par rapport au beurre de commodité standard.

Dernière mise à jour de la page le: