Tamanho e Participação do Mercado de Cookies dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

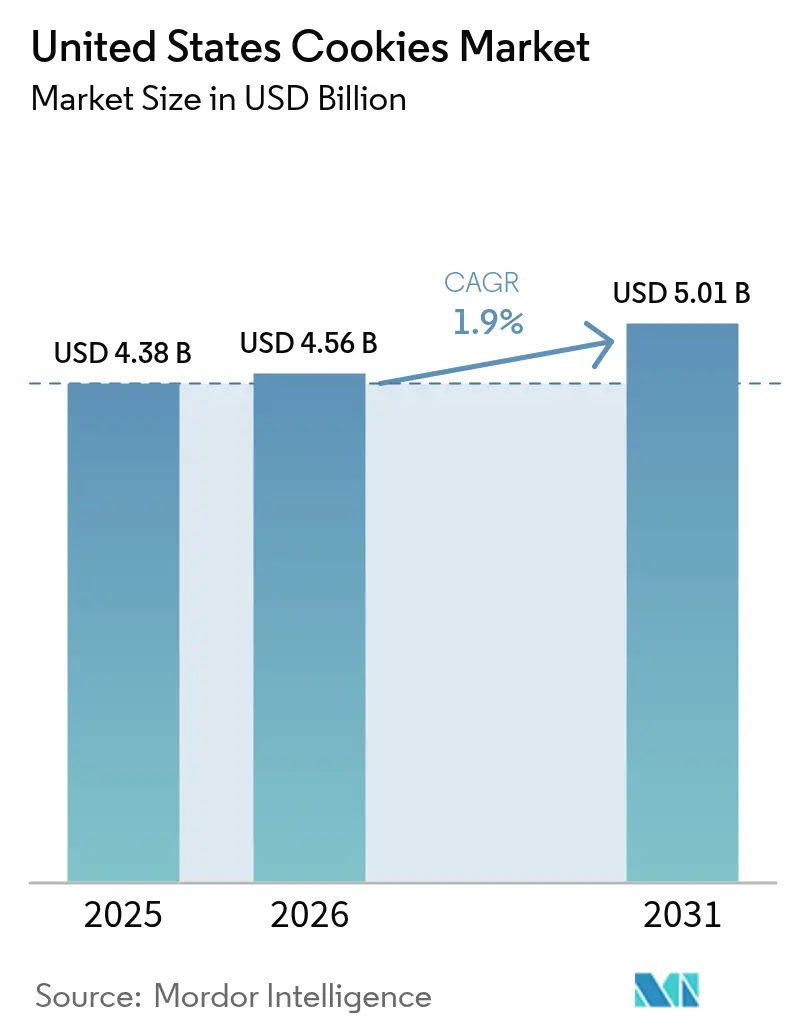

| Tamanho do mercado no ano base (2025) | 4.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.90% CAGR |

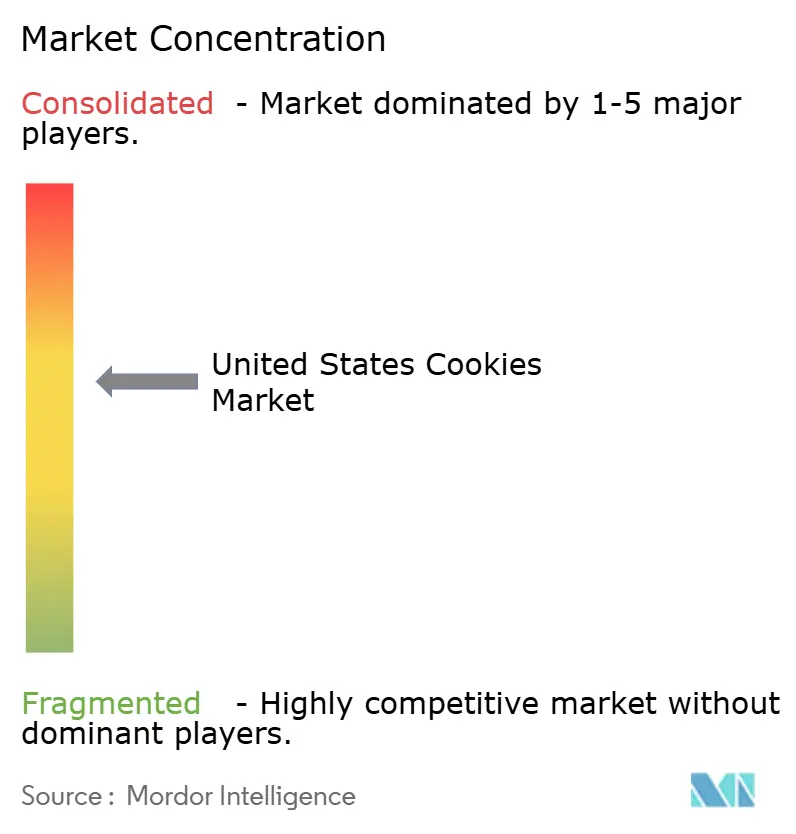

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cookies dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de cookies dos Estados Unidos deve crescer de USD 4,38 bilhões em 2025 para USD 4,56 bilhões em 2026 e está previsto para atingir USD 5,01 bilhões até 2031, registrando um CAGR de 1,9% no período de 2026 a 2031. A aceleração da premiumização, regras mais rígidas sobre produtos com alto teor de gordura, açúcar e sal (HFSS) e a crescente demanda por snacks com porções controladas e enriquecidos estão remodelando os fatores de compra. Os preços no varejo subiram por quilo em janeiro de 2026, à medida que os fabricantes repassaram os custos mais elevados de trigo, açúcar e manteiga, ao mesmo tempo em que utilizaram melhorias nas embalagens para posicionar os cookies como presentes emocionais, em vez de produtos de consumo básico. Embora o mercado de cookies dos Estados Unidos permaneça moderadamente concentrado, a proliferação de marcas sem alérgenos e de venda direta ao consumidor (DTC) está pressionando as multinacionais a acelerar os ciclos de inovação. A reformulação com gorduras de origem vegetal, a adoção de oleogéis e os recheios ricos em nutrientes estão permitindo que as marcas líderes permaneçam abaixo dos limites de advertência nos rótulos frontais de embalagem pendentes da Agência de Alimentos e Medicamentos (FDA), ao mesmo tempo em que defendem o apelo sensorial. Ao mesmo tempo, os cookies funcionais ricos em proteínas abriram um ponto de entrada, atraindo compradores incrementais para longe das barras tradicionais.

Principais Conclusões do Relatório

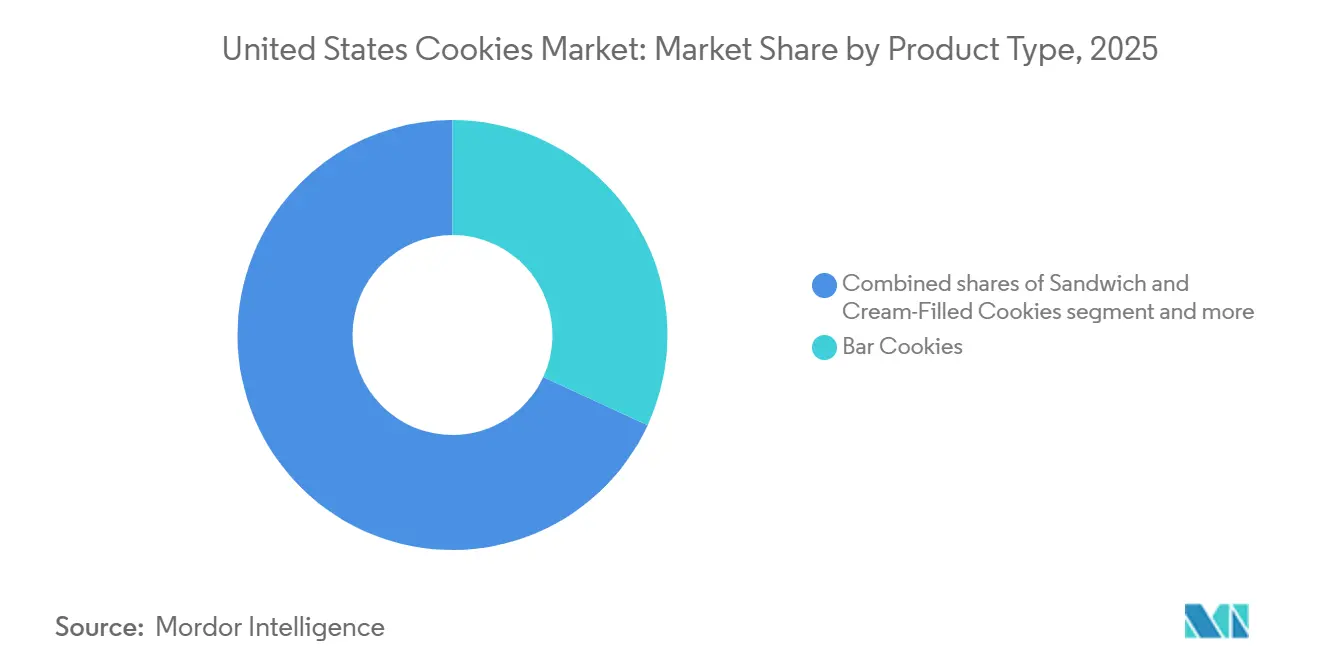

- Por tipo de produto, os cookies em barra detinham 31,89% da participação do mercado de cookies dos Estados Unidos em 2025, enquanto os cookies sanduíche e recheados com creme devem avançar a um CAGR de 2,02% até 2031.

- Por categoria, as linhas convencionais representavam 89,97% do tamanho do mercado de cookies dos Estados Unidos em 2025; o segmento sem alérgenos deve expandir a um CAGR de 2,99% até 2031.

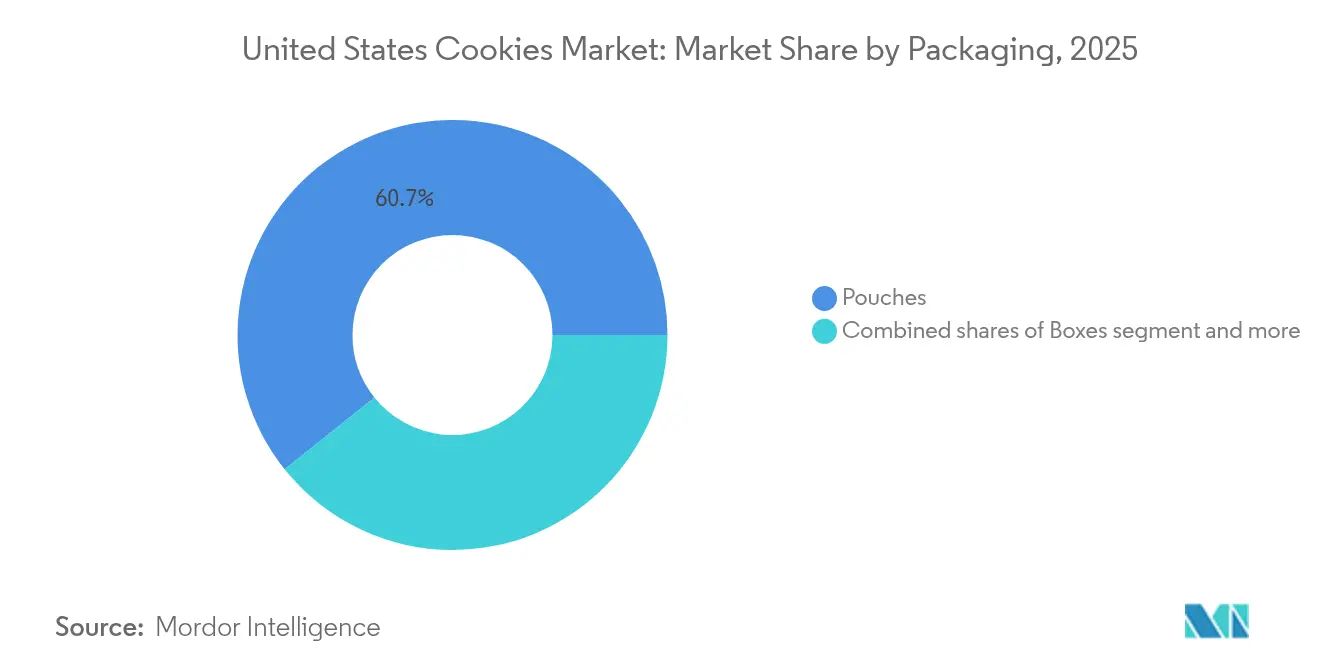

- Por embalagem, os sachês capturaram 61,75% das vendas de 2025; as caixas devem crescer a um CAGR de 2,36% com base no posicionamento de presentes e premium.

- Por canal de distribuição, os supermercados/hipermercados lideraram com 36,09% do valor de 2025; as lojas de varejo online devem crescer a um CAGR de 1,98% até 2031, impulsionadas pelas assinaturas de cookies do mês.

- Por geografia, o Sul gerou 30,78% da receita de 2025, enquanto o Nordeste deve registrar um CAGR de 3,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cookies dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por snacks indulgentes com porções controladas | +0.4% | Nacional, com ganhos iniciais nas áreas metropolitanas do Nordeste e Oeste | Curto prazo (≤ 2 anos) |

| Aceleração da cultura urbana de café da manhã em centros metropolitanos | +0.3% | Corredores urbanos do Nordeste e Oeste | Médio prazo (2 a 4 anos) |

| A fortificação e o enriquecimento nutricional impulsionam o crescimento do mercado de cookies | +0.3% | Nacional, mais forte no Nordeste e Oeste conscientes da saúde | Médio prazo (2 a 4 anos) |

| Reformulação com gorduras de origem vegetal impulsionando o crescimento | +0.2% | Nacional, com posicionamento premium nos mercados costeiros | Longo prazo (≥ 4 anos) |

| Aumento das assinaturas de venda direta ao consumidor para cookies gourmet | +0.2% | Nacional, concentrado em códigos postais urbanos de alta renda | Médio prazo (2 a 4 anos) |

| Presentear e premiumização como posicionamento emocional | +0.3% | Nacional, picos sazonais no 4º trimestre | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por snacks indulgentes com porções controladas

O controle de porções emergiu como o principal catalisador de demanda, com 48,8% dos consumidores norte-americanos fazendo três ou mais lanches diários em 2025, criando uma demanda sustentada por formatos embalados individualmente que proporcionam satisfação sensorial sem gerar culpa pelo tamanho da porção[1]Fonte: Snack Food & Wholesale Bakery, "Estado do Setor 2025: O setor de snacks prospera com produtos diversificados", snackandbakery.com. A divisão Pepperidge Farm da Campbell Soup Company lançou Coleções de Potes de Cookies de Edição Limitada para as Festas em 2025, com recipientes de cerâmica com porções controladas que reforçam o consumo consciente e aumentam o apelo como presente. As propostas pendentes do FDA de símbolos de advertência para produtos que excedam 10% do valor diário de gordura saturada, sódio ou açúcares adicionados aceleraram os ajustes de receitas que preservam a indulgência, mantendo-se dentro dos limites de divulgação. Consequentemente, as unidades de manutenção de estoque (SKUs) com porções controladas continuam a registrar crescimento unitário, mesmo quando as vendas unitárias gerais de cookies ficam ligeiramente negativas, ressaltando como o dimensionamento correto pode compensar a queda de volume. Esse posicionamento estratégico captura a crescente disposição dos consumidores em pagar prêmios por produtos que apoiam objetivos de estilo de vida, em vez de simplesmente satisfazer a fome.

Aceleração da cultura urbana de café da manhã em centros metropolitanos

A cultura urbana de café da manhã está redefinindo as ocasiões de consumo de cookies, particularmente nas áreas metropolitanas do Nordeste e Oeste, onde os consumidores buscam ativamente snacks "bons para você" que funcionem como substitutos de refeições. A General Mills capitalizou essa mudança ao lançar os Cookies Macios Assados Pillsbury Cinnamon Toast Crunch e Lucky Charms em janeiro de 2025, aproveitando o patrimônio das marcas de cereais para posicionar os cookies como itens aceitáveis para o café da manhã. Os regulamentos de Lanches Inteligentes nas Escolas do Departamento de Agricultura dos Estados Unidos (USDA), que proíbem os cookies de serem contabilizados como requisitos de grãos para o café da manhã e limitam os açúcares adicionados a 35% em peso, paradoxalmente validaram os cookies como lanches adjacentes ao café da manhã, ao estabelecer diretrizes nutricionais que os fabricantes agora utilizam como referências para o desenvolvimento de produtos. Esse impulso da cultura do café da manhã é mais pronunciado no Nordeste, onde a região reflete populações urbanas densas com tempo limitado para refeições matinais tradicionais e disposição para pagar por formatos de conveniência.

A fortificação e o enriquecimento nutricional impulsionam o crescimento do mercado de cookies

As estratégias de fortificação estão permitindo que os cookies concorram no segmento de cookies proteicos. À medida que os consumidores buscam snacks funcionais que ofereçam benefícios de macronutrientes aliados à indulgência. Os fabricantes estão incorporando isolado de proteína de soro de leite, proteína de ervilha e peptídeos de colágeno para atingir de 5 a 10 gramas de proteína por porção, posicionando os cookies como snacks de recuperação pós-treino que rivalizam com as barras de proteína tradicionais a preços mais baixos. A General Mills aumentou o investimento em mídia em mais de 40% no 3º trimestre do ano fiscal de 2025 para apoiar sua estratégia de "Aceleração do Momentum de Cookies", que inclui 30% de renovação do portfólio com foco em variantes enriquecidas com nutrientes[2].Fonte: General Mills Inc., "General Mills Divulga Resultados do Ano Fiscal de 2025", generalmills.com Essa onda de fortificação está mais avançada no Nordeste e no Oeste, onde os consumidores conscientes da saúde estão dispostos a pagar prêmios por atributos funcionais, mas a adoção está se espalhando para o Sul e o Meio-Oeste, à medida que os players de mercado de massa introduzem linhas fortificadas com preços acessíveis para defender a participação contra marcas especializadas.

Reformulação com gorduras de origem vegetal impulsionando o crescimento

A reformulação com gorduras de origem vegetal está abordando as preocupações com gorduras saturadas, ao mesmo tempo em que mantém os atributos sensoriais que definem a qualidade dos cookies, com os fabricantes implantando tecnologias de oleogel que substituem a manteiga e o óleo de palma por óleos vegetais estruturados. A Rise Baking Company está comprometida em remover todas as cores sintéticas até 2026, sinalizando tendências mais amplas de rótulo limpo que se estendem às fontes de gordura, à medida que os consumidores examinam os painéis de ingredientes em busca de componentes reconhecíveis de origem vegetal. A reformulação da receita "MMMproved" dos Chips Ahoy da Mondelez em março de 2024, que incorporou maior teor de cacau e baunilha de Madagascar, exemplifica a mudança do setor em direção a ingredientes premium de origem vegetal que justificam aumentos de preços ao mesmo tempo em que reduzem o teor de gordura saturada. O aumento nos preços da manteiga está criando incentivos de custo para a substituição por produtos de origem vegetal, mesmo quando a demanda dos consumidores por formulações de rótulo limpo impulsiona a mudança estratégica.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade dos custos de matérias-primas impacta as margens de produção de cookies | -0.3% | Nacional, com pressão aguda sobre padarias regionais | Curto prazo (≤ 2 anos) |

| O aumento das regulamentações HFSS cria desafios de mercado | -0.2% | Nacional, com fiscalização mais rigorosa em estados selecionados | Médio prazo (2 a 4 anos) |

| Requisitos de conformidade com segurança alimentar | -0.1% | Nacional, custos elevados para operadores com múltiplas instalações | Longo prazo (≥ 4 anos) |

| Crescente participação de mercado de opções alternativas de snacks | -0.2% | Nacional, concentrado entre domicílios usuários de GLP-1 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade dos custos de matérias-primas impacta as margens de produção de cookies

A volatilidade das matérias-primas está comprimindo as margens, com os preços médios de trigo na fazenda de USD 5,00 a USD 5,30 por bushel em 2025/26 e as relações estoque-uso de açúcar se estreitando para 11,62% a 15,2%, criando inflação de custos de insumos de aproximadamente 3% a 4% do custo dos produtos vendidos[3]Fonte: USDA, "Perspectivas do Trigo: Maio de 2025", usda.gov. A General Mills relatou que a inflação de custos de insumos atingiu 3% a 4% do custo dos produtos vendidos no ano fiscal de 2025, parcialmente compensada por economias de gestão holística de margens de 4% a 5%, mas a empresa revisou para baixo sua perspectiva de vendas líquidas orgânicas para o ano completo para uma queda de 1,5% a 2%, em relação a uma projeção anterior de estável a 1% de crescimento, sinalizando que o poder de precificação permanece limitado. Além disso, o aumento nos preços da manteiga complica o planejamento de compras, o que pode ser desvantajoso se os preços à vista caírem. As padarias regionais com capacidade limitada de hedge enfrentam pressão aguda nas margens, pois carecem de escala para negociar acordos de fornecimento plurianuais sem desencadear reação dos consumidores às mudanças de receita.

O Aumento das Regulamentações HFSS Cria Desafios de Mercado

As regulamentações sobre produtos com Alto Teor de Gordura, Sal e Açúcar (HFSS) estão se intensificando, com a Agência de Alimentos e Medicamentos (FDA) propondo um esquema de rotulagem frontal de embalagem que exige símbolos de advertência em produtos que excedam 10% do valor diário de gordura saturada, sódio ou açúcares adicionados, um limite que a maioria dos cookies convencionais acionaria. Os regulamentos de Lanches Inteligentes nas Escolas do USDA limitam os açúcares adicionados a 35% em peso e impedem que os cookies em barra atendam aos requisitos de grãos para o café da manhã, excluindo os cookies convencionais do mercado de refeições escolares de USD 14 bilhões. Esses ventos contrários regulatórios são mais agudos em estados com portarias locais adicionais, como as advertências da Proposição 65 da Califórnia para acrilamida em produtos assados, que exigem que os fabricantes reformulem ou exibam advertências de risco de câncer que prejudicam o posicionamento premium. A definição em evolução do FDA de alegações "saudáveis", embora crie oportunidades para cookies fortificados, simultaneamente eleva o padrão para produtos convencionais que não conseguem atender aos limites de densidade nutricional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Sanduíche Aproveitam a Inovação em Recheios

Os cookies em barra comandavam 31,89% de participação do mercado em 2025, ancorados por formatos adjacentes à granola e variantes inspiradas em brownies que se posicionam como snacks ricos em energia adequados para o café da manhã ou recuperação pós-treino. O lançamento da General Mills em janeiro de 2025 das Barras de Aveia Macias Assadas Cinnamon Toast Crunch e Golden Grahams aproveita o patrimônio das marcas de cereais para atrair consumidores que veem os formatos em barra como mais nutritivos do que os cookies tradicionais. Os fabricantes estão reformulando produtos em resposta à rotulagem frontal de embalagem proposta pelo FDA, usando alternativas como alulose, fruto do monge e estévia para reduzir os açúcares adicionados e a densidade calórica.

Os cookies sanduíche e recheados com creme devem crescer a um CAGR de 2,02% até 2031, superando o mercado mais amplo. Os fabricantes estão empregando tecnologias inovadoras de recheio e combinações de sabores nostálgicos, permitindo-lhes cobrar preços premium. Sabores únicos como caramelo salgado e veludo vermelho aumentaram o apelo dos cookies. Em maio de 2024, o Oreo da Mondelez, com 40% de participação no mercado de cookies doces, introduziu variantes sem glúten para atingir consumidores conscientes da saúde. O desenvolvimento de produtos impulsionado por inteligência artificial acelera a inovação, permitindo respostas rápidas às tendências e necessidades dos consumidores.

Por Categoria: O Segmento Sem Alérgenos Captura a Demanda Consciente da Saúde

Os cookies convencionais retiveram 89,97% de participação em 2025, refletindo as preferências arraigadas dos consumidores por formulações e preços familiares que permanecem de 20% a 40% abaixo das alternativas sem alérgenos. O segmento convencional se beneficia de economias de escala na aquisição de ingredientes e eficiência de produção, permitindo que os players de mercado de massa defendam a participação por meio de preços promocionais e formatos de embalagens múltiplas que oferecem valor superior por onça. A certificação orgânica, a verificação sem OGM e outros atributos de rótulo limpo estão se tornando requisitos básicos mesmo dentro do segmento convencional, à medida que os consumidores examinam os painéis de ingredientes e exigem transparência em relação aos métodos de fornecimento e processamento.

O segmento sem alérgenos deve crescer a um CAGR de 2,99% até 2031, impulsionado pela prevalência da doença celíaca e por preferências mais amplas de rótulo limpo que vão além da intolerância ao glúten diagnosticada. O lançamento da Mondelez em maio de 2024 dos Chips Ahoy sem glúten, a primeira variante sem alérgenos da marca, sinaliza a adoção mainstream de formulações sem alérgenos que anteriormente estavam confinadas a marcas especializadas como Partake Foods e Tate's Bake Shop. No entanto, um estudo publicado em abril de 2025 que relaciona a exposição ao arsênio a dietas sem glúten introduziu uma preocupação de saúde contrária que os fabricantes devem abordar por meio de protocolos de fornecimento e teste de ingredientes.

Por Tipo de Embalagem: Sachês Reseláveis Dominam as Ocasiões de Conveniência

Os sachês detinham 61,75% da participação de mercado de 2025, beneficiando-se da resselabilidade que prolonga a frescura do produto e da conveniência para consumo em movimento que se alinha com as ocasiões de lanche fora de casa. Os custos de embalagens flexíveis são de 15% a 25% menores do que as caixas rígidas por unidade, permitindo que os players de mercado de massa mantenham preços competitivos enquanto preservam as margens em um ambiente de varejo promocional. No entanto, os sachês enfrentam ventos contrários de sustentabilidade, à medida que os municípios implementam regulamentações de responsabilidade estendida do produtor (REP) que impõem taxas de reciclagem em embalagens flexíveis não recicláveis, criando pressões de custo que podem acelerar a mudança para filmes de material único e alternativas à base de papel.

As caixas devem crescer a um CAGR de 2,36% até 2031, impulsionadas pela demanda por estruturas rígidas que transmitem qualidade e protegem os cookies delicados durante o transporte. Os lançamentos de festas de outubro de 2024 da Tate's, com Casca de Cookie de Chocolate Amargo com Hortelã-Pimenta e Toffee de Chocolate em latas decorativas, destacam uma estratégia de presentes sazonais que posiciona as caixas como tokens emocionais. Inovações em embalagens sustentáveis, como papelão reciclável e filmes compostáveis, estão se tornando diferenciais importantes, à medida que os consumidores priorizam cada vez mais o impacto ambiental, particularmente no Nordeste e no Oeste.

Por Canal de Distribuição: O Comércio Eletrônico Ganha Participação por Meio de Modelos de Assinatura

Os supermercados e hipermercados responderam por 36,09% dos canais de distribuição de 2025, aproveitando as economias de escala em merchandising e execução promocional que os canais menores não conseguem replicar. A divisão Pepperidge Farm da Campbell Soup relatou um aumento de 3% no volume/mix de cookies durante o 1º trimestre do ano fiscal de 2025, atribuindo os ganhos ao crescimento da marca Farmhouse e ao desempenho do Milano nos canais de supermercados convencionais. Os requisitos de rotulagem de cardápios do FDA, que exigem a divulgação de calorias para redes de restaurantes com 20 ou mais locais, estão remodelando a distribuição ao aumentar a transparência em torno dos perfis nutricionais dos cookies e potencialmente desencorajando compras por impulso.

As lojas de varejo online devem crescer a um CAGR de 1,98% até 2031, impulsionadas por modelos de assinatura e compradores omnicanal. As plataformas próprias de varejistas cresceram em 2024, enquanto os agregadores de terceiros diminuíram, sinalizando que as marcas de cookies devem estabelecer relacionamentos diretos com as operações de comércio eletrônico dos varejistas, em vez de depender exclusivamente de listagens em marketplaces. A aquisição de Simple Mills pela Flowers Foods por USD 795 milhões em dezembro de 2024 foi explicitamente projetada para capturar as capacidades de venda direta ao consumidor da empresa adquirida.

Análise Geográfica

O Sul gerou 30,78% do tamanho do mercado de cookies dos Estados Unidos em 2025, apoiado pela lealdade arraigada aos pacotes de valor legados de marcas como Little Debbie. Os centros de produção próximos mantêm os custos de frete baixos e a cadência promocional alta, consolidando a participação. No entanto, a premiumização fica para trás; muitos domicílios permanecem reativos ao preço, deixando espaço limitado para latas artesanais de USD 8. Os fabricantes devem ponderar a estabilidade de volume em relação ao crescimento mais lento da receita, à medida que a adoção de GLP-1, agora se espalhando além das metrópoles costeiras, reduz as ocasiões de snacks ricos em calorias.

O Nordeste deve expandir a um CAGR de 3,21% até 2031, superando o crescimento nacional, à medida que os residentes urbanos densos migram para formatos de substituição de café da manhã e enriquecidos. A Tate's Bake Shop rotineiramente pilota inovações aqui antes de lançá-las nacionalmente, e a linha sem glúten do Oreo alcançou velocidade de vendas acima da média em lojas independentes do Nordeste em seis meses. A renda domiciliar mais alta e os hábitos avançados de compras online garantem que as caixas premium de venda direta ao consumidor (DTC) cheguem às portas semanalmente, reforçando a migração de canal.

O Meio-Oeste espelha o foco em valor do Sul, mas se beneficia da proximidade agrícola que reduz os insumos de grãos, permitindo que as padarias regionais se defendam das redes nacionais no preço. O centro de chocolate da Ferrero em Bloomington, Illinois, exemplifica o investimento estratégico voltado para atender ao Meio-Oeste e ao Sul de forma econômica. O Oeste, por outro lado, se alinha com a orientação de bem-estar do Nordeste; os cookies proteicos e as reformulações com gorduras de origem vegetal encontram adotantes iniciais na Califórnia e em Washington. No entanto, a geografia de varejo esparsa infla os custos de distribuição, mantendo uma participação moderada apesar dos fortes gastos per capita.

Cenário Competitivo

O mercado de cookies dos Estados Unidos exibe concentração moderada, à medida que conglomerados multinacionais como Mondelez, Ferrero e General Mills coexistem com marcas especializadas ágeis que exploram canais de venda direta ao consumidor e posicionamento sem alérgenos para capturar participação incremental. As ondas de consolidação estão remodelando a dinâmica competitiva, exemplificadas pela aquisição da WK Kellogg pela Ferrero por USD 3,1 bilhões em setembro de 2025 e pela compra da Simple Mills pela Flowers Foods por USD 795 milhões em dezembro de 2024, concentrando a capacidade de fabricação e a alavancagem de distribuição entre um grupo cada vez menor de operadores de grande escala.

Os padrões estratégicos revelam uma bifurcação entre os players de mercado de massa, que implantam reformulação incremental e intensidade promocional para defender o volume, e os especialistas premium, que aproveitam as credenciais de rótulo limpo e o posicionamento emocional para cobrar prêmios de preço de 30% a 50%. A adoção de tecnologia está se acelerando, com a Mondelez usando inteligência artificial para desenvolver formulações de Oreo sem glúten e a General Mills aumentando o investimento em mídia digital em mais de 40% para apoiar sua estratégia de "Aceleração do Momentum de Cookies", sinalizando que o desenvolvimento de produtos orientado por dados e o marketing de precisão estão se tornando necessidades competitivas.

Oportunidades de espaço em branco estão surgindo na interseção de nutrição funcional e formatos indulgentes, à medida que os cookies proteicos e as variantes enriquecidas capturam consumidores que buscam benefícios de macronutrientes aliados à satisfação sensorial, mas as vantagens de escala dos incumbentes na aquisição de ingredientes e no acesso à distribuição criam altas barreiras para novos entrantes sem respaldo de capital de risco ou parcerias estratégicas. Disruptores emergentes como Partake Foods e Tate's Bake Shop estão perturbando os incumbentes ao contornar os porteiros tradicionais do varejo por meio de modelos de venda direta ao consumidor e ofertas de assinatura que geram fluxos de receita recorrentes isolados da pressão promocional.

Líderes do Setor de Cookies dos Estados Unidos

General Mills Inc.

Mondelēz International

Ferrero Group

Mckee Foods Corporation

The Campbell Soup Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ferrero anunciou a expansão de sua instalação em Brantford, Ontário, para aumentar a capacidade de produção de Biscoitos Nutella, visando a demanda norte-americana por cookies recheados com avelã e aproveitando a proximidade da instalação com as redes de distribuição dos Estados Unidos para reduzir os prazos de entrega e os custos de transporte.

- Janeiro de 2026: A Tate's Bake Shop expandiu sua linha sem glúten com as variedades Double Chocolate Chip e Oatmeal Raisin, aproveitando o posicionamento premium para cobrar preços de 30% a 50% acima dos equivalentes convencionais e visando consumidores celíacos e conscientes da saúde no Nordeste e no Oeste.

- Setembro de 2025: A Ferrero concluiu sua aquisição da WK Kellogg Company por USD 3,1 bilhões, consolidando a propriedade das marcas Keebler, Famous Amos, Mother's e Murray e criando uma plataforma de cookies norte-americana verticalmente integrada com maior escala de fabricação e alcance de distribuição.

Escopo do Relatório do Mercado de Cookies dos Estados Unidos

Um cookie é um biscoito doce conhecido por sua textura macia e mastigável, frequentemente recheado com pedaços de chocolate ou frutas. Os cookies são amplamente apreciados como lanches ou sobremesas e vêm em vários sabores e estilos, atendendo a diversas preferências. Eles são comumente assados e podem incluir ingredientes adicionais, como nozes, aveia ou especiarias, realçando seu sabor e textura. O mercado de cookies dos Estados Unidos é segmentado por tipo de produto, categoria, embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em cookies em barra, cookies moldados/drop, cookies sanduíche e recheados com creme, cookies wafer e enrolados, cookies de manteiga/shortbread e simples, e outros tipos. Por categoria, o mercado é segmentado em convencional e sem alérgenos. Por tipos de embalagem, o mercado é segmentado em sachês, caixas e outros. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em Nordeste, Meio-Oeste, Sul e Oeste. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Cookies em Barra |

| Cookies Moldados/Drop |

| Cookies Sanduíche e Recheados com Creme |

| Cookies Wafer e Enrolados |

| Cookies de Manteiga/Shortbread e Simples |

| Outros |

| Convencional |

| Sem Alérgenos |

| Sachês |

| Caixas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Produto | Cookies em Barra |

| Cookies Moldados/Drop | |

| Cookies Sanduíche e Recheados com Creme | |

| Cookies Wafer e Enrolados | |

| Cookies de Manteiga/Shortbread e Simples | |

| Outros | |

| Por Categoria | Convencional |

| Sem Alérgenos | |

| Por Tipo de Embalagem | Sachês |

| Caixas | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cookies dos Estados Unidos em 2031?

Espera-se que atinja USD 5,01 bilhões, avançando a um CAGR de 1,90% a partir de 2026.

Qual segmento de produto está crescendo mais rapidamente no mercado de cookies dos Estados Unidos?

Os Cookies Sanduíche e Recheados com Creme devem registrar o CAGR mais rápido de 2,02% até 2031.

Por que as caixas estão ganhando popularidade como formato de embalagem?

As compras orientadas para presentes e o posicionamento premium impulsionam um CAGR de 2,36% para as caixas, mesmo que os sachês retenham a maior parte das vendas.

Qual região apresenta as perspectivas de crescimento mais fortes?

O Nordeste está definido para o CAGR mais rápido de 3,21%, devido às rendas mais altas e à adoção de produtos premium.

Página atualizada pela última vez em: